SKRIPSI

PENGARUH TUNNELING INCENTIVE, UKURAN PERUSAHAAN, GOOD CORPORATE GOVERNANCE (GCG), PAJAK DAN MEKANISME

BONUS TERHADAP TRANSFER PRICING PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

RAHMAT SEPTIAN ARIFIN HASIBUAN 180522130

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

Telah diuji pada Tanggal 29 April 2021

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Hotmal Ja’far, MM., Ak.

Penguji : Dr. Abdillah Arif Nasution, SE., M.Si Pembanding : Drs. Arifin Hamzah, MM., Ak, CPA

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh tunneling incentive, ukuran perusahaan, good corporate governance (GCG), dan pajak, mekanisme bonus terhadap transfer pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan jenis penelitian kuantitatif dengan pendekatan deskriptif kuantitatif. Populasi dalam penelitian ini adalah semua perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2016-2019. Sampel dalam penelitian ini berjumlah 16 perusahaan. Metode pengambilan sampel pada penelitian ini menggunakan metode purposive sampling.

Metode analisis data menggunakan metode statistik deskriptif dan analisis regresi logistik. Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan berpengaruh negatif dan good corporate governance (GCG) berpengaruh positif signifikan terhadap perusahaan transfer pricing perusahaan. Sedangkan variabel tunneling incentive, pajak dan mekanisme bonus tidak berpengaruh terhadap transfer pricing perusahaan.

Kata kunci : Transfer Pricing, Tunneling incentive, Ukuran Perusahaan , Good Corporate Governance (GCG), Pajak, Mekanisme Bonus

ABSTRACT

The purpose of this study was to determine and analyze the effect of tunneling incentives, company size, good corporate governance (GCG), and taxes, compensation for transfer pricing in mining companies listed on the Indonesia Stock Exchange. This research is a type of quantitative research with a quantitative quantitative approach. The population in this study are all mining companies listed on the Indonesia Stock Exchange in 2016-2019. The sample in this study may be 16 companies. The sampling method in this study using purposive sampling method.

Methods of data analysis using descriptive statistical methods and logistic regression analysis. The results showed that the variable company size has a negative effect and good corporate governance (GCG) has a significant positive effect on the company's transfer pricing. Meanwhile, tunneling incentive, tax and company bonus variables have no effect on transfer pricing.

Keyword : Transfer Pricing, Tunneling incentive, Company Size , Good Corporate Governance (GCG), Tax, Bonus Mechanisme

KATA PENGANTAR

Syukur Alhamdulillah senantiasa peneliti panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga peneliti dapat menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, dengan judul: “Pengaruh Tunneling Incentive, Ukuran Perusahaan, Good Corporate Governance (GCG), Pajak dan Mekanisme Bonus Terhadap Tranfer Pricing Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia”. Salawat beriring salam semoga tetap tercurahkan kepada Rasulullah SAW yang telah memberikan cahaya benderang dalam perkembangan islam.

Peneliti menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas dari bantuan banyak pihak yang dengan tulus memberikan doa, saran dan kritik sehingga skripsi ini dapat terselesaikan. Dalam kesempatan ini dengan segala kerendahan hati peneliti ingin menyampaikan terima kasih kepada:

1. Kedua Orangtua tersayang, terima kasih atas segala dukungan, doa, kasih sayangnya telah diberikan selama ini.

2. Bapak Dr. Fadli S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA., selaku Ketua Departemen/ Program Studi S1 Akuntansi

4. Bapak Drs. Hotmal Ja’far, MM., Ak., selaku Dosen Pembimbing, yang telah memberikan bimbingan dan arahan serta semangat dalam proses penyelesaian skripsi ini.

5. Bapak Dr. Abdillah Arif Nasution, SE., M.Si dan Bapak Drs. Arifin Hamzah, MM., Ak, CPA selaku dosen penguji dan pembanding saya.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan yang bermanfaat bagi penulis selama masa perkuliahan. Seluruh Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya bagian akademik yang telah membantu dalam kegiatan administrasi penulis.

7. Khairunnisakyl, Patricia, Asri dan Regina yang telah banyak membantu memberikan saran dan kritik kepada penulis dalam hal konten, penulisan dan data.

8. Para senior stambuk 2017 dan teman satu stambuk 2018 yang sudah bersedia menjawab tiap kali penulis teror dengan pertanyaan-pertanyaan seputar skripsi.

9. Rekan Kantor yang bersedia membantu peneliti dalam hal diskusi dan bersedia membantu ngeprint skripsi

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Teori Akuntansi Positif ... 9

2.1.2 Transfer Pricing ... 12

2.1.3 Tunnelling Incentive ... 17

2.1.4 Ukuran Perusahaan ... 18

2.1.5 Good Corporate Governance (GCG) ... 20

2.1.6. Pajak ... 20

2.1.7. Mekanisme Bonus ... 22

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 24

2.3.1 Pengaruh Tunneling Incentive terhadap Transfer Pricing ... 25

2.3.2 Pengaruh Ukuran Perusahaan terhadap Transfer Pricing ... 26

2.3.3 Pengaruh Good Corporate Governance (GCG) terhadap Transfer Pricing ... 27

2.3.4 Pengaruh Pajak terhadap Transfer Pricing ... 28

2.3.5 Pengaruh Mekanisme Bonus terhadap Transfer Pricing ... 29

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN ... 32

3.1 Jenis Penelitian ... 32

3.2 Jenis Data dan Sumber Data ... 32

3.3 Batasan Operasional ... 33

3.4 Definisi Operasional ... 33

3.4.1 Variabel Dependen ... 33

3.4.2 Variabel Independen ... 34

3.5 Skala Pengukuran Variabel ... 37

3.6 Populasi dan Sampel Penelitian ... 39

3.6.1 Populasi Penelitian ... 39

3.6.2 Sampel Penelitian ... 39

3.7 Metode Pengumpulan Data ... 41

3.8 Teknik Analisis Data ... 41

3.8.1 Analisis Statistik Deskriptif ... 42

3.8.2 Analisis Regresi Logistik ... 42

3.8.3 Uji Hipotesis ... 45

BAB IV PEMBAHASAN ... 46

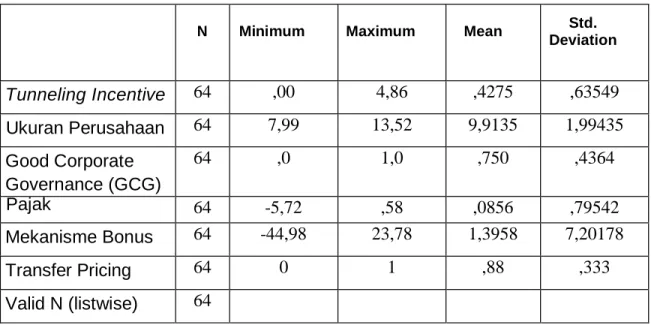

4.1 Analisis Statistik Deskrif ... 46

4.2 Analisis Regresi Logistik ... 49

4.2.1 Menilai Keseluruhan Model (Overall Model Fit Test) ... 51

4.2.2 Menilai Kelayakan Model Regresi (Hosmer dan Lemeshow Test) ... 52

4.2.3 Uji Koefisien Derterminasi R2 (Nagelkerke’s R Square) ... 53

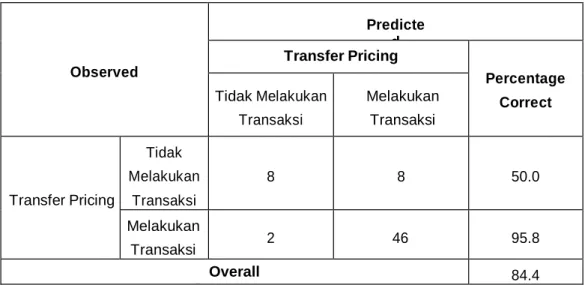

4.2.4 Matriks Klasifikasi ... 54

4.3 Uji Hipotesis ... 55

4.4 Pembahasan Hasil Penelitian ... 57

4.4.1 Pengaruh Tunneling Incentive terhadap Keputusan untuk Melakukan Transfer Pricing ... 57

4.4.2 Pengaruh Ukuran Perusahan terhadap Keputusan untuk Melakukan Transfer Pricing ... 58

4.4.3 Pengaruh Good Corporate Governance (GCG) terhadap Keputusan

untuk Melakukan Transfer Pricing ... 60

4.4.4 Pengaruh Pajak terhadap Keputusan Perusahaan untuk ... 61

Melakukan Transfer Pricing. ... 61

4.4.5 Pengaruh Mekanisme Bonus terhadap Keputusan untuk ... 62

Melakukan Transfer Pricing ... 62

BAB V KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ... 63

5.2 Saran ... 63

DAFTAR PUSTAKA ... 65

DAFTAR LAMPIRAN ... 69

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research gap ... 5

2.1 Penelitian terdahulu ... 23

3.1 Definisi Operasional dan Pengukuran Variabel Penelitian 37

3.2 Kriteria Pemilihan Sampel ... 39

4.1 Statistik Deskriptif ... 46

4.2 Hasil Uji Koefisen Regresi Logistik ... 49

4.3 Hasil Uji Overall Model Fit ... 51

4.4 Hasil Hosmer dan Lemeshow Test Goodness of Fit Test .. 53

4.5 Hasil Uji Koefisien Determinasi ... 53

4.6 Classification table ... 54

4.7 Hasil Uji Hipotesis ... 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Jumlah Perusahaan Yang Melakukan Transaksi dengan

Pihak Bereasli ... 3 2.1 Kerangka Konseptual ... 25

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Sampel Penelitian ... 69

Lampiran 2 Hasil Perhitungan Data Transfer Pricing, Tunneling Incentive, Ukuran Perusahaan, Good Corporate Governance (Gcg), Pajak Dan Mekanisme Bonus ... 70

Lampiran 3 Descriptive Statistics ... 72

Lampiran 4 Menilai Keseluruhan Model (Overall Model Fit Test) 72

Lampiran 5 Hosmer and Lemeshow Test ... 73

Lampiran 6 Koefisien Determinasi Negelker R Square ... 73

Lampiran 7 Classification Table ... 73

Lampiran 8 Uji Koefiesn Regresi Logistik ... 74

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian

Di era globalisasi, perkembangan perusahaan multinasional, sistem informasi dan komunikasi semakin pesat. Banyak perusahaan yang melebarkan sayapnya menjadi perusahaan multinasional untuk mengembangkan aktivitas bisnis mereka yang dinilai memiliki potensi keuntungan yang lebih menjanjikan. Namun perbedaan regulasi serta perekonomian antar negara dan keadaan pasar internasional yang berubah-ubah menuntut perusahaan untuk beradaptasi, terutama pada masalah tarif pajak.Tarif pajak di negara satu dengan negara lain berbeda- beda. Oleh karena itu, berdampak bagi perusahaan multinasional untuk mengurangi maupun menghindari tarif pajak yang tinggi (Harimurti, 2007). Salah satu upaya perusahaan yaitu dengan melakukan transfer pricing.

Menurut Sari & Sugiharto (2014:18) transfer pricing adalah suatu kebijakan perusahaan dalam menentukan harga dari transaksi antar anggota divisi dalam sebuah perusahaan multinasional yang memberi kemudahan bagi perusahaan untuk menyesuaikan harga internal untuk barang, jasa dan harta tak berwujud yang diperjualbelikan agar tidak tercipta harga yang berubah-ubah. Tujuan dari perusahaan multinasional melakukan praktik ini untuk mengalihkan keuntungan ke negara yang memilki tarif pajak yang lebih rendah dengan memaksimalkan beban pada akhirnya mengurangi pendapatan (Pricewaterhousecoopers 2009 dalam Pramana 2014:1). Dengan adanya praktik ini perusahaan akan melaporkan bahwa

perusahaannya mengalami kerugian sehingga tidak wajib mengeluarkan biaya pajak.

Peraturan mengenai transfer pricing telah tercantum di dalam Undang- Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, yaitu pada pasal 18.

Aturan mengenai transfer pricing mencakup beberapa hal, yaitu: pengertian hubungan istimewa, wewenang menentukan perbandingan utang dan modal, dan wewenang untuk melakukan koreksi dalam hal terjadi transaksi yang tidak arm’s length. Berdasarkan Undang-Undang Nomor 36 Tahun 2008 diatur di Pasal 18 ayat (4) yaitu: hubungan istimewa antara Wajib Pajak Badan dapat terjadi karena pemilikan atau penguasaan modal saham suatu badan oleh badan lainnya sebanyak 25% (dua puluh lima persen) atau lebih, atau antara beberapa badan yang 25% (dua puluh lima persen) atau lebih sahamnya dimiliki oleh suatu badan. Hubungan istimewa dapat mengakibatkan ketidakwajaran harga, biaya, atau imbalan lain yang direalisasikan dalam suatu transaksi usaha. Hal ini dapat mengakibatkan terjadinya pengalihan penghasilan, dasar pengenaan pajak (tax base) atau biaya dari satu wajib pajak kepada wajib pajak lain yang dapat direkayasa untuk menekan keseluruhan jumlah pajak terutang atas Wajib Pajak kepada Wajib Pajak lain yang dapat direkayasa untuk menekan keseluruhan jumlah pajak terutang atas wajib pajak yang mempunyai hubungan istimewa tersebut (Yuniasih, 2012).

Secara umum otoritas fiskal harus memperhatikan dua hal mendasar agar koreksi pajak terhadap dugaan transfer pricing mendapatkan justifikasi yang kuat, yaitu: afiliasi (associated enterprise) atau hubungan istimewa (special relationship), dan kewajaran atau arm's length principle (Bhakti, 2002:30-34).

Hampir dalam setiap undang- undang perpajakan dapat dijumpai aturan- aturan yang mengatur hubungan istimewa. Aturan tersebut merupakan dasar hukum bagi otoritas pajak untuk melakukan koreksi atas transaksi yang terjadi antar pihak- pihak yang mempunyai hubungan istimewa, dan dianggap sebagai aturan yang dapat memecahkan masalah transfer pricing.

Gambar 1.1

Grafik Jumlah Perusahaan Pertambangan yang Melakukan Transaksi dengann Pihak Berelasi

Sumber: stockbit.com , data olahan peneliti (2020) 28

29 30 31 32 33 34 35 36

2016 2017 2018 2019

Jumlah Perusahaan Pertambangan Yang Melakukan Transaksi dengan Pihak Berelasi

Jumlah Perusahaan yang Melakukan Transfer Pricing

Di Indonesia Fenomena Transfer Pricing pada perusahaan tambang terdapat peningkatan dari segi jumlah perusahaan di Bursa Efek Indoensia dalam kurun waktu 2016-2019, sebagaimana digambarkan dalam grafik sebelumnya. Gambar 1.1 menunjukkan bahwa di tahun 2016 terdapat 30 perusahaan yang melakukan transaksi Transfer Pricing. Angka tersebut terus meningkat sepanjang tahun 2017,2018 dan 2019 yaitu sebesar 31,32 dan 34 perusahaan. Hal ini mendorong peneliti untuk mengangkat bahasan penelitian mengenai fenomena Transfer Pricing di Indonesia.

Hasil penelitian Refgia (2017) dan Marfuah (2014) menyatakan bahwa Variabel Tunneling Incentive berpengaruh positif terhadap Transfer Pricing.

Sedangkan hasil penelitian Rosa ria,dkk (2017) menyatakan bahwa Tunneling Incentive tidak berpengaruh.

Hasil penelitian Marisa (2017) menyatakan bahwa Variabel Ukuran Perusahaan berpengaruh terhadap Transfer Pricing. Sedangkan hasil penelitian Refgia (2017) menyatakan bahwa Ukuran Perusahaan tidak berpengaruh.

Hasil penelitian Noviastika, dkk (2016) dan Rosa, dkk (2017) menyatakan bahwa Variabel Good Corporate Governance (GCG) berpengaruh terhadap Transfer Pricing.

Hasil penilitian Marfuah (2014) menyatakan bahwa Variabel Pajak berpengaruh terhadap Transfer Pricing. Sedangkan hasil penelitian Melmusi (2016) menyatakan bahwa Variabel Pajak tidak berpengaruh terhadap Transfer Pricing.

Hasil penelitian Halim Rachmat (2019) menyatakan bahwa Variabel Mekanisme Bonus berpengaruh terhadap Transfer Pricing. Sedangkan hasil penelitian Refgia (2017) dan Saraswati (2017) menyatakan bahwa Variabel Mekanisme Bonus tidak berpengaruh terhadap Transfer Pricing.

Tabel 1.1

Research Gap Transfer Pricing

No. Variabel Dependen

Variabel Independen

Peneliti Hasil Penelitian

1.

Transfer Pricing

Tunneling Incentive

Refgia (2017) Berpengaruh Marfuah (2014) Berpengaruh Rosa, dkk (2017) Tidak Berpengaruh

2. Ukuran

Perusahaan

Marisa (2017) Berpengaruh

Refgia (2017)

Tidak Bepengaruh

3.

Good Corporate Governance (GCG)

Noviastika, dkk (2016) Berpengaruh Rosa, dkk (2017) Berpengaruh Siringo Herlina (2019) Tidak Berpengaruh

4.

Pajak

Melmusi (2016) Tidak Berpengaruh

Marfuah (2014)

Berpengaruh

5 Mekanisme Bonus Refgia (2017) Tidak berpengaruh

Rachmat (2019 ) Berpengaruh

Saraswati (2017) Tidak Berpengaruh

Atas dasar penjelasan diatas dan berdasarkan penelitian yang sebelumnya maka peneliti mengangkat judul “Pengaruh Tunneling Incentive, Ukuran Perusahaan, Good Corporate Governance (GCG), Pajak Dan Mekanisme Bonus Terhadap Transfer Pricing Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang sudah dijelaskan diatas maka permasalahan mengenai praktik Transfer pricing yang telah banyak dilakukan oleh penelitian sebelumnya dan menunjukkan hasil yang berbeda-beda. Sehingga penelitian ini kembali menguji faktor-faktor dari latar belakang yang telah dilaporkan sebelumnya. Faktor-faktor tersebut memiliki pengaruh terhadap perusahaan yang melakukan praktik Transfer pricing. Perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah tunneling incentive berpengaruh terhadap transfer pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

2. Apakah tarif pajak berpengaruh terhadap transfer pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

3. Apakah Good Corporate Governance (GCG) berpengaruh terhadap transfer pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

4. Apakah Pajak berpengaruh terhadap transfer pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

5. Apakah Mekanisme Bonus berpengaruh terhadap transfer pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

6. Apakah Tunneling incentive, Ukuran Perusahaan, Good Corporate Governance (GCG), Pajak dan Mekanisme Bonus berpengaruh terhadap Transfer Pricing saham secara simultan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

1.3.Tujuan Penelitian

Berdasarkan penelitian diatas yang telah dipaparkan sebelumnya, maka tujuan penelitian ini adalah:

1. Untuk menguji pengaruh Tunneling Incentive terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

2. Untuk menguji pengaruh Ukuran Perusahaan terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

3. Untuk menguji pengaruh Good Corporate Governance (GCG) terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

4. Untuk menguji pengaruh Pajak terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

5. Untuk menguji pengaruh Mekanisme Bonus terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

1.4. Manfaat Penelitian

Penelitian ini diharapkan memiliki manfaat kepada berbagai pihak diantaranya:

1. Bagi Pemerintah

Guna memperbaiki peraturan perundang-undangan mengenai kegiatan transfer pricing yang dilakukan oleh perusahaan multinasional, sehingga dapat mengurangi kecurangan yang dilakukan perusahaan multinasional terutama kecurangan pajak.

2. Bagi Masyarakat

Sarana informasi dan menambah pengetahuan akuntansi, khususnya mengenai mengenai Tunneling incentive, Ukuran Perusahaan, Good Corporate Governance (GCG), Pajak dan Mekanisme Bonus berpengaruh terhadap Transfer Pricing.

3. Bagi Peneliti selanjutnya

sebagai bahan referensi peneliti yang akan melaksanakan penelitian selanjutnya berkaitan dengan topik ini

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Pada bagian ini akan dijelaskan teori-teori yang melandasi penelitian ini.

Teori yang juga mendukung dalam perumusan hipotesis, dan sebagai landasan hasil penelitian yang didapatkan.

2.1.1 Teori Akuntansi Positif

Watts dan Zimmerman (1986) dalam Aviandika Heru (2014) menyebutkan Teori Akuntansi Positif dapat menjelaskan mengapa kebijakan akuntansi menjadi suatu masalah bagi perusahaan dan pihak-pihak yang berkepentingan dengan laporan keuangan, dan untuk memprediksi kebijakan akuntansi yang hendak dipilih oleh perusahaan dalam kondisi tertentu. Teori akuntansi positif mengusulkan tiga hipotesis manajemen laba, yaitu: (1) hipotesis program bonus (the bonus plan hypotesis), (2) hipotesis perjanjian hutang (the debt covenant hypotesis), dan (3) hipotesis biaya politik (the political cost hypotesis) (Watts dan Zimmerman, 1986).

Hipotesis tersebut dijelaskan sebagai berikut:

1. Hipotesis Rencana Bonus (the bonus plan hypotesis)

Hipotesis ini menjelaskan bahwa para manajer perusahaan dengan rencana bonus cenderung untuk memilih prosedur akuntansi dengan perubahan laba yang dilaporkan dari periode masa depan ke periode masa kini. Para manajer menginginkan imbalan yang tinggi dalam setiap periode.

Jika imbalan mereka bergantung pada bonus yang dilaporkan pada

pendapatan bersih, maka kemungkinan mereka bisa meningkatkan bonus mereka pada periode tersebut dengan melaporkan pendapatan bersih setinggi mungkin. Salah satu cara untuk melakukan ini adalah dengan memilih kebijakan akuntansi yang meningkatkan laba yang dilaporkan pada periode tersebut. Tentu saja, sesuai dengan karakter dari proses akrual, hal ini akan cenderung menyebabkan penurunan pada laba dan bonus-bonus yang dilaporkan pada masa yang akan datang, dengan taktor- faktor lain tetap sama. Namun nilai masa kini (present value) dari kegunaan manajer dari lini bonus masa depan yang dimilikinya akan meningkat dengan memberikan perubahan menuju masa kini.

Dapat disimpulkan Manajer perusahaan dengan bonus tertentu cenderung lebih menyukai metode yang meningkatkan laba periode berjalan. Pilihan tersebut diharapkan dapat meningkatkan nilai sekarang bonus yang akan diterima seandainya komite kompensasi dari dewan direktur tidak menyesuaikan dengan metode yang dipilih.

2. Hipotesis Kontrak Hutang (the debt covenant hypotesis)

Hipotesis ini semua hal lain dalam keadaan tetap, makin dekat suatu perusahaan terhadap pelanggaran pada akuntansi yang didasarkan pada kesepakatan utang, maka kecenderungannya adalah semakin besar kemungkinan manajer perusahaan memilih prosedur akuntansi dengan perubahan laba yang dilaporkan dari periode masa depan ke periode masa kini. Alasannya adalah laba yang dilaporkan yang makin meningkat akan menurunkan kelalaian teknis. Sebagian besar dari perjanjian hutang berisi

kesepakatan bahwa pemberi pinjaman harus bertemu selama masa perjanjian. Sebagai contoh, perusahaan yang mendapat pinjaman boleh sepakat memelihara level tertentu dari hutang terhadapharta, laporan bunga, modal kerja, dan harta pemilik saham. Jika kesepakatan semacam itu dikhianati, perjanjian hutang tersebut bisa memberikan/mengeluarkan penalti, seperti pembatasan dividen atau tambahan pinjaman.

Prospek dari pelanggaran kesepakatan membatasi kegiatan perusahaan dalam operasional perusahaan itu sendiri. Untuk mencegah, atau paling tidak menunda, pelanggaran semacam itu, perusahaan bisa memilih kebijakan akuntansi tertentu yang bisa meningkatkan laba masa kini.

Berdasarkan hipotesis kesepakatan hutang, ketika perusahaan mendekati kelalaian, atau memang sudah berada dalam lalai/cacat, lebih cenderung untuk melakukan hal ini.

3. Hipotesis biaya politik (the political cost hypotesis)

Hipotesis ini semua hal lain dalam keadaan tetap, makin besar biaya politik yang mesti ditanggung oleh perusahaan, manajer cenderung lebih memilih prosedur akuntansi yang menyerah pada laba yang dilaporkan dari masa sekarang menuju masa depan. Hipotesis biaya politik memperkenalkan suatu dimensi politik pada pemilihan kebijakan akuntansi.

Perusahaan-perusahaan yang ukurannya sangat besar mungkin dikenakan standar kinerja yang lebih tinggi, dengan penghargaan terhadap tanggung jawab lingkungan, hanya karena mereka merasa bahwa mereka besar dan berkuasa. Jika perusahaan besar juga memiliki kemampuan meraih profit

yang tinggi, maka biaya politik bisa diperbesar. Perusahaan-perusahaan juga mungkin akan menghadapi biaya politik pada poin- poin waktu tertentu.

Persaingan luar negeri mungkin mengarah pada menurunnya profitabilitas kecuali perusahaan yang terkena dampaknya ini bisa mempengaruhi proses politik untuk bisa melindungi impor secara keseluruhan. Salah satu cara untuk melakukan ini adalah dengan mengadopsi kebijakan akuntansi income-decreasing (pendapatan menurun) dalam rangka meyakinkan pemerintah bahwa profit sedang turun

2.1.2 Transfer Pricing a. Defenisi

Transfer pricing merupakan kebijakan perusahaan dalam menentukan setiap harga transfer suatu transaksi baik itu berupa barang, jasa harta tak berwujud ataupun transaksi finansial , dimana bisa dengan menaikkan harga atau menurunkan harga yang dilakukan oleh perusahaan multinasional. Dimana perusahaan multinasional adalah perusahaan yang beroperasi lebih dari satu negara di bawah pengendalian satu pihak tertentu (Suryana, 2012). Penjelasan mengenai transfer pricing diatas dapat diartikan bahwa transfer pricing adalah transaksi yang dilakukan kepada pihak yang memiliki hubungan istimewa. Didalam menghitung laba kena pajak itu merupakan hal yang sangat penting dikarenakan adanya hubungan istimewa.

Hubungan istimewa dalam transfer pricing terdapat di dalam pernyataan Standar Akuntansi Keuangan (PSAK) No. 7 Tahun 2010 dimana

tertulis “Kemampuan untuk mengendalikan pihak lain, dan berpengaruh signifikan atas pihak lain dalam menentukan keputusan dapat disebut dengan hubungan istimewa.

b. Tujuan Harga Transfer

Harga transfer multinasional berhubungan dengan transaksi antar divisi dalam satu unit hukum (entitas) atau antar entitas dalam satu kesatuan ekonomi yang meliputi berbagai wilayah kedaulatan negara.

Tujuan yang ingin dicapai dalam harga transfer adalah sebagai berikut (Suandy, 2014):

1. Memaksimalkan penghasilan global.

2. Mengamankan posisi kompetitif anak/ cabang perusahaan dan penetrasi pasar.

3. Mengevaluasi kinerja anak/ cabang perusahaan mancanegara.

4. Menghindarkan pengendalian devisa.

5. Mengatrol kredibilitas asosiasi.

6. Mengurangi risiko moneter.

7. Mengatur arus kas anak/ cabang perusahaan yang memadai.

8. Membina hubungan baik dengan administrasi setempat.

9. Mengurangi beban pengenaan pajak dan bea masuk.

10. Mengurangi risiko pengambilalihan oleh pemerintah.

c. Metode Harga Transfer

Menurut Horngren dan Foster ( dalam Mario, 2010) terdapat 6 (enam) metode harga transfer yaitu :

1. Harga Transfer berdasarkan pasar (Market-Based)

Harga transfer yang berdasarkan biaya kurang memuaskan untuk perencanaan bisnit unit usaha, motivasi dan evaluasi kerja. Oleh karena itu, diperkenalkan harga transfer dengan basis harga pasar.

Model dari bentuk ini berada pada harga pasar yang berlaku (current-market place) dengan harga pasar dikurangi diskon (market-price minus discount). Bentuk ini dijadikan tolak ukur untuk menilai kemampuan kinerja manajemen unit usaha karena hal ini menunjukkan kemampuan produk untuk menghasilkan laba serta merangsang unit usaha untuk bekerja secara bersaing. Bentuk ini dipakai apabila pasar perantara cukup bersaing dan saling ketergantungan antar unit usaha. Dengan menggunakan harga pasar dalam pasar yang secara sempurna kompetitif, suatu perusahaan dapat mencapai tujuan congruence, dukungan manajemen, evaluasi kinerja unit usaha, dan otonomi unit usaha.

2. Harga Transfer berdasarkan biaya (Cost-Method)

Harga yang berdasarkan pada biaya produksinya. Biaya yang digunakan dalam harga transfer berdasarkan biaya dapat merupakan biaya aktual (actual cost) atau biaya yang dianggarkan (budget cost). Penentuan harga transfer berdasarkan biaya dalam konsep ini sederhana dan menghemat sumber daya karena informasi biaya tersedia pada setiap tingkat aktivitas.

3. Harga Tranfer berdasarkan negoisasi

Pemberian tingkat otoritas dan pengendalian laba per divisi secara memadai menghendaki kemungkinan penentuan harga transfer berdasarkan negosiasi. Pendekatan ini mengasumsikan bahwa kedua unit usaha mempunyai posisi tawar-menawar yang sama, namun penentuan harga transfer yang demikian akan memakan waktu, mengulang pemeriksaan serta revisi harga transfer.

4. Full Cost Bases

Dalam praktiknya, beberapa perusahaan menggunakan harga transfer berdasarkan full cost. Untuk menaksir suatu harga mendekati harga pasarnya, harga transfer berdasarkan biaya terkadang dibuat pada full cost ditambah dengan suatu margin.

Harga transfer ini terkadang dapat mengarahkan pada keputusan unit usaha.

5. Harga Transfer arbitrase

Dalam pendekatan ini, harga transfer ditentukan berdasarkan interaksi kedua unit usaha dan pada tingkat yang dianggap terbaik bagi kepentingan perusahaan.

6. Harga Transfer Ganda

Harga transfer ini digunakan untuk memenuhi dispartas renponsibilitas dari unit usaha perusahaan.

d. Metode Penentuan Harga Pasar Wajar (Arm’s Length Price) Menurut arm’s length standard, harga- harga transfer seharusnya ditetapkan supaya dapat mencerminkan harga yang akan disusun oleh pihak- pihak yang tidak terkait yang bertindak secara bebas.

Arm’s length standard yang paling banyak diterapkan adalah sebagai berikut (Suandy, 2014) :

1.Comparable uncontrolled pricing method

Metode ini mengevaluasi kewajaran harga transfer dengan mengacu pada tingkat harga yang terjadi antara unit yang independen atau antara perusahaan multinasional dengan unit yang independen. Secara teoritis, metode ini termasuk yang paling baik, namun dalam pelaksanaannya terdapat beberapa kendala, misalnya perbedaan kuantitas, kualitas, kondisi, waktu penjualan, merek dagang, pangsa pasar, dan geografis pasar

2. Resale pricing method

Metode ini diterapkan untuk produk yang ditransfer ke anggota grup lainnya untuk dijual kembali. Kewajaran harga transfer didekati dengan pengurangan harga penjualan kepada pihak independen dengan suatu mark-up yang wajar (sebanyak laba dan biaya si penjual). Kesulitan terjadi dalam menentukan mark-up.

3. Cost plus pricing method

Metode ini mendekati kewajaran harga transfer dengan

menambahkan mark up yang wajar pada harga pokok pihak yang mentransfer. Pendekatan ini umumnya dipakai dalam hal penyerahan barang setengah jadi (semifinished product) atau salah satu anggota grup sebagai subkontraktor dari yang lainnya.

4.Other method

Dalam keadaan tertentu, kombinasi ketiga metode di atas perlu diterapkan, atau mungkin metode lain, misalnya alokasi laba yang diperoleh grup perusahaan dalam transaksi tertentu, kalkulasi tingkat keuntungan yang pantas pada investasi Wajib Pajak.

2.1.3 Tunnelling Incentive

Tunneling Incentive adalah keuntungan mayoritas dalam melakukan transfer aset dan laba perusahaan namun apabila terdapat biaya yang keluar, pihak minoritas ikut menanggungnya dan tunneling incentive juga memiliki indikator 20% atau lebih persentase kepemilikan saham di negara lain yang dimiliki oleh pemegang saham dengan syarat dan ketentuan bahwa setiap tarif pajak yang mempunyai kepemilikan saham harus lebih rendah dari indonesia dan diatur sesuai dengan PSAK No. 15 yang memiliki pengaruh signifikan dari persentase 20% atau lebih kepemilikan saham (Hartati, 2014).

Tunneling incentive terbagi menjadi dua hal yaitu (1). Pemegang saham pengendali mempunyai peran dalam memindahkan sumber daya dari perusahaan untuk kepentingan pribadi melalui transaksi antar perusahaan dengan pemilik, (2). Pemegang saham pengendali dapat memindahkan asset

perusahaan dengan meningkatkan bagiannya atas perusahaan melalui penerbitan saham atau transaksi keuangan yang mengakibatkan kerugian bagi pemegang saham non pengendali (Johnson dalam Noviastika et al, 2016). Didalam menentukan tanggungan mayoritas dan minoritas yang dilakukan cost method dan equity method yaitu dengan cara melakukan investasi yang dilakukan oleh investor tergantung dari porsi kepemilikan saham pada perusahaan. Contoh dari tunneling incentive adalah adanya kesenjangan pemegang saham mayoritas dengan pemegang saham minoritas itu terjadi karena pemegang saham mayoritas lebih mempunyai kendali terhadap keputusan dibandingkan pemegang saham minoritas, dimana pemegang saham mayoritas lebih berhak dalam membuat keputusan yang dapat menguntungkan dirinya sendiri tanpa memperdulikan pemegang saham minoritas.

2.1.4 Ukuran Perusahaan

Ketentuan untuk ukuran perusahaan diatur dalam UU RI No. 20 Tahun 2008 tentang usaha mikro, kecil dan menengah. Peraturan tersebut menjelaskan 4 (empat) jenis ukuran perusahaan yang dapat dinilai dari jumlah penjualan dan aset yang dimiliki oleh perusahaan tersebut. Keempat jenis ukuran perusahaan tersebut antara lain:

a. Perusahaan dengan usaha ukuran mikro, yaitu memiliki kekayaan bersih

≤Rp 50.000.000,- (tidak termasuk tanah dan bangunan) dan memiliki jumlah penjualan ≤Rp 300.000.000,-.

b. Perusahaan dengan usaha ukuran kecil, yaitu memiliki kekayaan bersih Rp50.000.000,- sampai Rp 500.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan Rp 300.000.000,- sampai dengan Rp 2.500.000.000,-.

c. Perusahaan dengan usaha ukuran menengah, yaitu memiliki kekayaan bersih Rp 500.000.000,- sampai Rp 10.000.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan Rp 2.500.000.000,- sampai dengan Rp 50.000.000.000,-.

d. Perusahaan dengan usaha ukuran besar, yaitu memiliki kekayaan bersih

≥Rp 10.000.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan ≥Rp 50.000.000.000,-.

Ukuran perusahaan dapat didefinisikan sebagai upaya penilaian besar atau kecilnya sebuah perusahaan. Pada umumnya penelitian di Indonesia menggunakan total aset sebagai proksi dari ukuran perusahaan.

Ukuran perusahaan akan sangat penting bagi investor karena akan berhubungan dengan resiko investasi yang dilakukan (Pujiningsih, 2011 dalam Kiswanto & Purwaningsih, 2014).

Ukuran perusahaan menunjukkan kestabilan dan kemampuan perusahaan untuk melakukan aktivitas ekonominya. Semakin besar ukuran suatu perusahaan maka semakin menjadi pusat perhatian dari pemerintah dan akan menimbulkan kecenderungan bagi para manajer perusahaan untuk berlaku patuh (compliances) atau agresif (tax avoidance) dalam perpajakan (Kurniasih dan Sari, 2013).

2.1.5 Good Corporate Governance (GCG)

Menurut Cadbury dalam Sutedi, (2012:1): definisi dari good corporate goverance adalah :

“mengarahkan dan mengendalikan perusahaan agar tercapai keseimbangan antara kekuatan dan kewenangan perusahaan. Adapun Center For European Policy Study (CEPS) mendefinisikan good corporate goverance sebagai seluruh sistem yang dibentuk mulai dari hak (right), proses dan pengendalian baik yang ada di dalam maupun di luar manajemen perusahaan dengan catatan hak disini adalah hak dari seluruh stakeholder dan tidak hanya dari satu stakeholder saja”.

Menurut Sari & Sugiharto (2014:43) prinsip-prinsip good corporate governance adalah :

“(1) Transparansi (transparency) adalah perusahaan harus menyediakan informasi secara jelas, akurat kepada para stakeholders. (2) Akuntabilitas (accountability) adalah perusahaan harus meyakinkan bahwa semua pihak yang ada di dalam perusahaan memiliki kompetensi sesuai dengan tugas, tanggung jawab dan perannya dalam melaksanakan good corporate governance. (3) Responsibilitas (responsibility) adalah perusahaan harus mematuhi norma yang berlaku serta melaksanakan tanggungjawabnya terhadap publik dan lingkungan sehingga dapat terjaga kelangsungan usaha dalam jangka panjang. (4) Kesetaraan dan kewajaran (fairness) adalah perusahaan harus memberikan perlakuan yang sama dan wajar kepada seluruh karyawan sesuai dengan partisipasi yang diberikan kepada perusahaan”.

2.1.6. Pajak

Pajak dapat diartikan sebagai iuran rakyat kepada kas negara yang pemungutannya dapat dipaksakan berdasarkan undang-undang dengan tidak mendapat balas jasa secara langsung. Berdasarkan UU Perpajakan (UU No. 36 Tahun 2008), pengertian pajak adalah kontribusi wajib masyarakat baik orang pribadi maupun badan kepada negara yang terutang dan sifatnya memaksa dengan tidak mendapat imbalan secara langsung namun digunakan

sepenuhnya untuk keperluan negara dan kemakmuran rakyat (Indriaswari, 2017).

Dengan begitu kita mendengar istilah pajak sudah tidak asing lagi. Karena pajak merupakan suatu kewajiban yang harus dilakukan oleh orang pribadi maupun badan usaha. Dari segi perspektif ekonomi, pajak dapat dipahami sebagai pemindahan sumber daya atau kepemilikan pribadi ke sektor neraga (publik). Dari segi perspektif hukum, pajak merupakan suatu perikatan yang timbul atas dasar undang-undang yang menyebabkan kewajiban bagi warga negara untuk menyetorkan sebagian penghasilannya kepada negara dimana negara mempuyai kewenangan untuk memaksa yang nantinya uang pajak yang diperoleh akan digunakan untuk penyelenggaraan pemerintah (Indriaswari, 2017)

Sedangkan menurut Waluyo (2011: 2) pajak biasa diartikan sebagai iuran yang dikeluarkan oleh yang wajib membayar kepada negara sesuai dengan peraturan yang berlaku. Prestasi yang diperoleh juga tidak bisa diterima langsung. Tetapi pengeluaran- pengeluaran umum yang berhubungan dengan tugas negara akan dibiayai oleh pajak.

Selain itu menurut Suandy (2011:9) mendefinisikan : “Pajak dibayarkan tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, selain itu prestasi pemerintah melalui norma-norma umum dan memiki sifat yang memaksa dengan maksud untuk membiayai pengeluaran pemerintah”

Pajak dalam penelitian ini ditentukan oleh indikator dengan effective tax rate yang merupakan perbandingan tax expense (beban pajak) dikurangi deffered tax expense (beban pajak tangguhan) dibagi dengan laba kena pajak

Effective tax rate =beban pajak−beban pajak tangguhan laba kena pajak

2.1.7. Mekanisme Bonus

Mekanisme bonus adalah perhitungan yang dilakukan melalui metode RUPS yang sesuai dengan perhitungan bonus yang diberikan oleh pemilik perusahaan atau pemegang saham yang akan memperoleh laba jika memiliki kinerja yang baik setiap tahun. Skema bonus direksi adalah komponen penghitungan besarnya jumlah bonus yang diberikan oleh pemilik perusahaan atau para pemegang saham melalui RUPS kepada anggota direksi yang dianggap mempunyai kinerja baik setiap tahun serta apabila perusahaan memperoleh laba (Suryatiningsih, et al. 2009 dalam Hartati, 2014)

Mekanisme bonus ini terkadang membuat direksi atau manajer berusaha untuk meningkatkan laba agar bonus yang mereka dapatkan semakin meningkat. Ternyata akibat dari adanya mekanisme bonus tersebut adalah direksi cenderung melakukan manajemen laba demi perusahaan yang melakukan transfer pricing untuk menaikkan laba perusahaan. Di dalam memaksimalkan laba, bonus yang dapat mempengaruhi transfer pricing adalah jika bonus yang diterima manajer lebih tinggi, maka manajer juga lebih leluasa memaksimalkan laba yang diperoleh sehingga bonus yang diterima dapat mempengaruhi transfer pricing yang maksud.

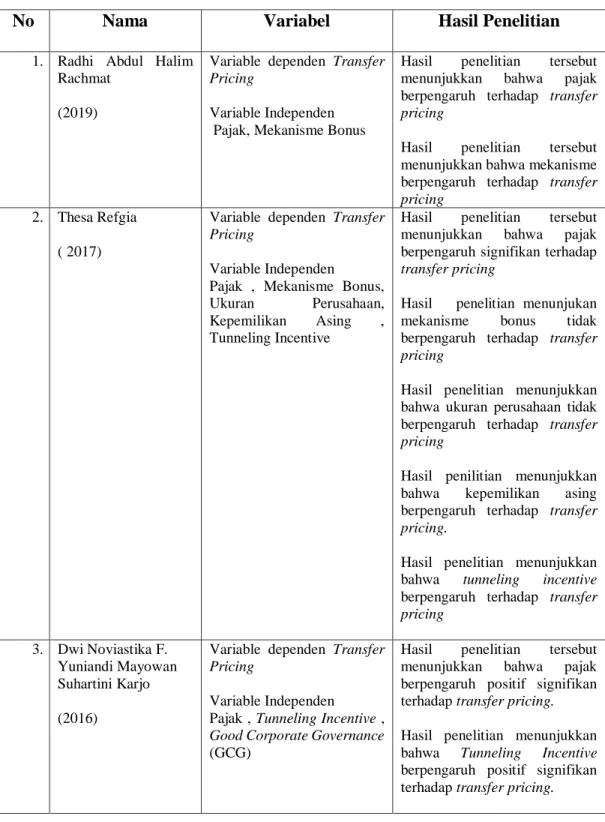

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Variabel Hasil Penelitian

1. Radhi Abdul Halim Rachmat

(2019)

Variable dependen Transfer Pricing

Variable Independen Pajak, Mekanisme Bonus

Hasil penelitian tersebut menunjukkan bahwa pajak berpengaruh terhadap transfer pricing

Hasil penelitian tersebut menunjukkan bahwa mekanisme berpengaruh terhadap transfer pricing

2. Thesa Refgia ( 2017)

Variable dependen Transfer Pricing

Variable Independen Pajak , Mekanisme Bonus, Ukuran Perusahaan, Kepemilikan Asing , Tunneling Incentive

Hasil penelitian tersebut menunjukkan bahwa pajak berpengaruh signifikan terhadap transfer pricing

Hasil penelitian menunjukan mekanisme bonus tidak berpengaruh terhadap transfer pricing

Hasil penelitian menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap transfer pricing

Hasil penilitian menunjukkan bahwa kepemilikan asing berpengaruh terhadap transfer pricing.

Hasil penelitian menunjukkan bahwa tunneling incentive berpengaruh terhadap transfer pricing

3. Dwi Noviastika F.

Yuniandi Mayowan Suhartini Karjo (2016)

Variable dependen Transfer Pricing

Variable Independen Pajak , Tunneling Incentive , Good Corporate Governance (GCG)

Hasil penelitian tersebut menunjukkan bahwa pajak berpengaruh positif signifikan terhadap transfer pricing.

Hasil penelitian menunjukkan bahwa Tunneling Incentive berpengaruh positif signifikan terhadap transfer pricing.

Hasil penelitian menunjukkan bahwa Good Corporate Governance (GCG) berpengaruh positif dan tidak signifikan terhadap transfer pricing.

4. Marfuah (2014)

Variable dependen Transfer Pricing

Variable Independen

Pajak, Tunneling Incentivem dan Exchange Rate

Hasil penelitian tersebut menunjukkan bahwa pajak berpengaruh negatif terhadap transfer pricing.

Hasil penelitian tersebut menunjukkan bahwa tunneling incentive berpengaruh positif terhadap transfer pricing.

Hasil penelitian tersebut menunjukkan bahwa exchange rate berpengaruh positif tidak signifikan terhadap transfer pricing.

5. Ayu Nurmala Sari.

Siti Puryandani (2019)

Variable dependen Transfer Pricing

Variable Independen Pajak, Tunneling Incentive,

Good Corporate

Governance(GCG), Mekanisme Bonus

Hasil penelitian tersebut menunjukkan bahwa Pajak, Tunneling Incentive, Good Corporate Governance (GCG), Mekanisme Bonus berpengaruh terhadap transfer pricing

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan adanya hubungan atau berkaitan antara suatu konsep dengan konsep yang lain dari masalah- masalah yang ingin diteliti. Kegunaan kerangka konseptual adalah menghubungkan antara variabel independen terhadap variabel dependen. Adapun variabel independen adalah tunneling incentive, Ukuran Perusahaan, Good Corporate Governance (GCG), Pajak, dan Mekanisme Bonus. Variabel dependen adalah Transfer Pricing. Dengan kerangka konseptual pembaca dapat lebih mudah

memahami bagaimana variabel independen berpengaruh terhadap variabel dependen baik secara parsial maupun secara simultan. Hubungan antar variable dapat dihubungkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

2.3.1 Pengaruh Tunneling Incentive terhadap Transfer Pricing

Mutamimah (2008) menyatakan bahwa tunneling adalah sikap atau perilaku manajemen atau pemegang saham yang melakukan transfer terhadap aset dan profit perusahaan untuk kepentingan pribadi, namun biaya tersebut dibebankan kepada pemegang saham minoritas. Didalam penelitian Yuniasih (2012) dan Marfuah (2014) menunjukkan bahwa tunneling incentive berpengaruh positif terhadap transfer pricing. Hal ini disebabkan adanya tujuan transaksi transfer kekayaan terhadap pembayaran dividen kepada

Tunneling Incentive (X1) H1 Ukuran Perusahaan (X2) H2

Good Corporate Governance (X3) H3

Transfer Pricing H4 (Y)

H5

H6

Mekanisme Bonus (X5) Pajak (X4)

perusahaan atau pemegang saham yang terdaftar dengan mendistribusikan dividen tersebut.

Maka didalam penelitian ini dapat dikatakan bahwa setiap pemilik saham yang mempunyai kepemilikan besar, maka sebaliknya mereka juga menginginkan pengembalian atau dividen yang besar pula. Untuk itu, ketika deviden yang dibagikan perusahaan tersebut harus dibagi dengan pemilik saham minoritas, maka pemilik saham mayoritas lebih memilih melakukan transfer pricing demi kepentingan pribadi daripada membagi deviden yang mereka miliki kepada pemilik saham minoritas. Dengan demikian, semakin besar kepemilikan saham melakukan transfer pricing.

H1 = Tunneling Incentive berpengaruh Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

2.3.2 Pengaruh Ukuran Perusahaan terhadap Transfer Pricing

Surbakti (2012) , mengungkapkan bahwa perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aset yang kecil. Semakin besar aset suatu perusahaan dapat disimpulkan bahwa kompleksitas yang dimiliki perusahaan juga bertambah luas, termasuk pengambilan keputusan-keputusan manajemen.

Ukuran perusahaan dapat menentukan banyak sedikitnya praktik transfer pricing pada perusahaan. Pada perusahaan yang berukuran relative lebih besar akan dilihat kinerjanya oleh masyarakat sehingga para direksi atau manajer perusahaan tersebut akan lebih berhati-hati dan transparan dalam melaporkan kondisi keuangannya. Sedangkan perusahaan yang berukuran lebih kecil dianggap lebih mempunyai kecenderungan melakukan transfer pricing untuk menunjukkan kinerja yang memuaskan.

H2 = Ukuran Perusahaan berpengaruh Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

2.3.3 Pengaruh Good Corporate Governance (GCG) terhadap Transfer Pricing

Terhadap Indikasi Melakukan Transfer Pricing Salah satu komponen dari Good Coporate Governance (GCG) yang digunakan dalam penelitian ini adalah kualitas audit. Kualitas audit dapat diartikan sebagai bagus atau tidaknya suatu pemeriksaan yang dilakukan oleh auditor. Transparansi merupakan satu prinsip penting dalam GCG. Hal tersebut dapat dilakukan dengan cara melaporkan hal-hal yang terkait dengan perpajakan pada pasar modal dan RUPS. Berdasarkan penelitian Annisa dan Kurniasih (2012), kualitas audit mempengaruhi pelaksanaan tax avoidance.

Apabila suatu perusahaan diaudit oleh oleh Kantor Akuntan Publik (KAP) The Big Ten maka akan semakin sulit melakukan kebijakan pajak agresif. Semakin berkualitas audit suatu perusahaan, maka perusahaan cenderung tidak akan melakukan manipulasi laba untuk kepentingan

perpajakan (Chai dan Liu dalam Annisa dan Kurniasih, 2012:132). Salah satu cara dalam tax avoidance adalah transfer pricing.

H3 = Good Corporate Governance berpengaruh terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

2.3.4 Pengaruh Pajak terhadap Transfer Pricing

Menurut Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan: “pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar- besarnya kemakmuran rakyat”.

Salah satu alasan perusahaan melakukan transfer pricing adalah adanya pembayaran pajak. Pembayaran pajak yang tinggi membuat perusahaan melakukan penghindaran pajak, yaitu dengan cara melakukan transfer pricing. Dalam kegiatan transfer pricing, perusahaan-perusahaan multinasional dengan beberapa cabang diberbagai negara cenderung menggeser kewajiban perpajakannya dari negara-negara yang memiliki tarif pajak yang tinggi ke negara-negara yang menerapkan tarif pajak rendah.

Sebagaimana yang dinyatakan oleh Mangoting (2000) bahwa praktik transfer pricing sering kali dimanfaatkan oleh perusahaan- perusahaan multinasional untuk meminimalkan jumlah pajak yang harus

dibayar. Praktik transfer pricing dapat dilakukan dengan cara memperbesar harga beli atau memperkecil harga jual antara perusahaan dalam satu grup dan mentransfer laba yang diperoleh kepada grup yang berkedudukan di Negara yang menerapkan tarif pajak rendah.

Sehingga semakin tinggi tarif pajak suatu Negara maka akan semakin besar kemungkinan perusahaan memanipulasi agar mengalihkan penghasilannya kepada perusahaan di Negara yang memiliki tarif pajaknya lebih sedikit. Namun karena belum tersedianya peraturan yang baku maka pemeriksaan transfer pricing sering kali dimenangkan oleh wajib pajak dalam pengadilan pajak sehingga perusahaan multinasional semakin termotivasi untuk melakukan transfer pricing (Julaikah, 2014).

Dalam penelitian terdahulu yang dilakukan oleh Yunaisih dkk.

(2012), Hartati dkk. (2014), Pramana (2014) dan Yugi Susanti (2016) yang hasil penelitiannya menunjukkan bahwa pajak berpengaruh terhadap transfer pricing.

H4 = Pajak berpengaruh terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

2.3.5 Pengaruh Mekanisme Bonus terhadap Transfer Pricing

Hartati (2014) mengatakan bahwa mekanisme bonus adalah salah satu strategi perhitungan yang mempunyai tujuan untuk memberikan penghargaan kepada direksi atau manajemen dengan melihat laba perusahaan.

Mekanisme bonus dapat dilihat dari laba bersih perusahaan terhadap kinerja manajemen, maka semakin tinggi laba yang dihasilkan oleh perusahaan maka semakin baik pula kinerja manajemen. Didalam penelitian Nurjanah (2015) menyatakan bahwa mekanisme bonus memiliki pengaruh terhadap keputusan transfer pricing.

H5. Mekanisme Bonus berpengaruh terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

2.4. Hipotesis

Berdasarkan dari latar belakang, perumusan masalah, kajian teori, dan kerangka konseptual di atas maka dapat dirumuskan hipotesis penelitian ini sebagai berikut.

H1 . Tunneling Incentive berpengaruh signifikan Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H2 . Ukuran Perusahaan berpengaruh positif signifikan Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H3. Good Corporate Governance berpengaruh signifikan terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H4. Pajak berpengaruh signifikan terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H5. Mekanisme Bonus berpengaruh signfikan terhadap Transfer Pricing pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H6. Tunneling Incentive, Ukuran Perusahaan, Good Corporate Governance(GCG), Pajak dan Mekanisme Bonus berpengaruh secara simultan terhadap Transfer Pricing pada perusahaan tambang yang terdaftar di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah penelitian kuantitatif yaitu penelitian dengan menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data, serta penampilan dari hasilnya. Desain yang dilakukan dalam penelitian ini adalah penelitian kausal (causative) yaitu penelitian yang menunjukkan hubungan antar variabel. Di dalam penelitian ini peneliti ingin menunjukkan bagaimana hubungan variabel bebas (independen) terhadap variabel terikat (dependen).

3.2 Jenis Data dan Sumber Data

Dalam penelitian ini data yang dibutuhkan oleh peneliti merupakan data sekunder. Data sekunder adalah data yang didapat dari pihak ketiga, dimana data tersebut telah dikumpulkan dan dipublikasikan oleh pihak diluar perusahaan dengan kata lain data tersebut tidak diperoleh langsung dari objek penelitian (Danang, 2013). Teknik pengumpulan data yang diperoleh dalam penelitian ini berupa dokumentasi yang dilakukan dengan cara melihat, mencatat, menganalisis, dan mengevaluasi data sekunder yang diperoleh dari perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Sumber data penelitian diunduh dari data yang dipubilkasikan Bursa Efek Indonesia, aplikasi komunitas saham (stockbit) dan website masing-masing perusahaan.

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantif dari suatu konsep. Peneliti menetapkan batasan operasional ini untuk menghindari terjadinya salah tafsir terhadap istilah-istilah yang terdapat dalam judul penelitian. Batasan operasional diharapkan mampu menjelaskan pembahasan yang detail. Dalam penelitian ini peneliti menetapkan batasan operasionalnya yaitu sebagai berikut:

1. Objek penelitian adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2016-2019.

2. Variabel dependen dalam penelitian ini adalah Transfer Pricing atau biaya transfer.

3. Variabel independen dalam penelitian ini adalah Tunneling Incentive, Ukuran Perusahaan, Good Corporate Governance (GCG), Pajak, dan Mekanisme Bonus.

3.4 Definisi Operasional

3.4.1 Variabel Dependen

Variabel dependen adalah variabel yang besar kecilnya dipengaruhi oleh nilai dari variabel bebas (Danang, 2013). Variabel dependen sering juga disebut variabel terikat atau variabel tidak bebas. Berdasarkan penelitian Refgia (2017) transfer pricing merupakan kebijakan perusahaan yang memiliki hubungan istimewa dalam menentukan harga transfer. Tujuan dari harga transfer adalah memaksimalkan laba dalam melakukan transaksi seperti barang, jasa, harta tak berwujud, ataupun transaksi finansial. ). Variabel ini diukur dengan

munggunakan variabel dummy, yang artinya nilai variabel tersebut terbatas hanya pada 0 (nol) dan 1 (satu) saja. Nilai 0 (nol), jika perusahaan tidak melakukan transaksi dengan pihak yang memiliki hubungan istimewa (pihak berelasi) dan nilai 1 (satu), jika perusahaan melakukan transaksi dengan pihak yang memiliki hubungan istimewa (pihak berelasi).

3.4.2 Variabel Independen

Variabel independen dikenal sebagai variabel tidak terikat atau variabel bebas adalah variabel yang mempengaruhi perubahan dalam variabel lain, atau yang menyebabkan terjadinya variasi bagi variabel terikat (Emory, 1996). Variabel independen yang digunakan dalam penelitian ini adalah : a. Tunneling Incentive

Tunneling Incentive merupakan perilaku manajemen atau pemegang saham mayoritas yang mentransfer aset dan profit perusahaan demi kepentingan pribadi, namun biaya dibebankan kepada pemegang saham minoritas. Yuniasih (2012) memproksikan tunneling incentive dengan persentase kepemilikan saham diatas 20% atau lebih sebagai pemegang saham pengendali dengan pengaruh signifikan oleh perusahaan asing.

Didukung dalam PSAK No. 15 menyatakan bahwa tentang pengaruh signifikan yang dimiliki oleh pemegang saham dengan persentase 20% atau lebih. Rumus untuk menghitung tunneling incentive :

Tunneling Incentive = Jumlah Kepemilikan Saham Pihak Asing

Saham Yang Beredar 𝑥100%

b. Ukuran Perusahaan

Ukuran perusahaan menunjukkan kestabilan dan kemampuan perusahaan untuk melakukan aktivitas ekonominya. Semakin besar ukuran suatu perusahaan maka semakin menjadi pusat perhatian dari pemerintah dan akan menimbulkan kecenderungan bagi para manajer perusahaan untuk berlaku patuh (compliances) atau agresif (tax avoidance) dalam perpajakan (Kurniasih dan Sari, 2013). Pengukuran variabel ini dilakukan dengan menggunakan skala rasio, dengan rumus sebagai berikut (Kiswanto

& Purwaningsih, 2014):

SIZE = Log (Total Aset) c . Good Corporate Governance (GCG)

Good corporate governance (GCG) menurut definisinya adalah mengarahkan dan mengendalikan perusahaan agar terciptanya keseimbangan antara kekuatan dan kewajiban perusahaan. Variabel ini diukur dengan variabel dummy dengan auditor KAP The Big Ten diberi angka 1 (satu) dan auditor bukan KAP The Big Ten diberi angka 0 (nol).

Berikut ini adalah daftar KAP The Big Ten di Indonesia:

1. Deloitte – KAP Osman Bing Satrio

2. PwC (Pricewaterhouse Coopers) – KAP Haryanto Sahari 3. Ernst & Young – KAP Purwantono, Sarwoko, Sandjaja 4. KPMG – KAP Sidharta, Sidharta, Widjaja

5. RSM (McGladrey & Pullen) 6. Grant Thornton

7. CBIZ (Mayer Hoffman McCann) 8. BDO USA

9. Crowe Horwath 10. BKD

d. Pajak

Pajak tentu merupakan suatu kewajiban yang tidak bisa dihindari.

Pembayaran pajak kepada negara oleh badan atau orang pribadi yang mempunyai sifat memaksa berdasarkan undang-undang. Pajak yang telah dibayarkan tidak secara langsung bisa dinikmati atau mendapatkan imbalan secara langsung, tetapi pajak digunakan untuk membiayai keperluan negara serta kemakmuran rakyat. Menurut Yuniasih, dkk. (2012). Pajak dalam penelitilian ini diproksikan dengan effective tax rate yang merupakan perbandingan tax expense(beban pajak) dikurangi deferred tax expense(beban pajak tangguhan) dibagi dengan laba kena pajak:

Effective tax rate =beban pajak kini −beban pajak tangguhan laba sebelum pajak

e. Mekanisme Bonus

Mekanisme bonus adalah strategi atau motif perhitungan dalam akuntansi untuk memaksimalkan penerimaan kompensasi oleh direksi dengan cara meningkatkan laba perusahaan secara keseluruhan (Hartati 2014). Variabel ini diukur dengan rumus profitabilitas dimana berdasarkan persentase pencapaian laba bersih tahun t terhadap laba bersih tahun t-1.

Rumus untuk menghitung mekanisme bonus :

Mekanisme Bonus = Laba Bersih Tahun Berjalan

Laba Bersih Tahun Sebelumnya𝑥100%

3.5 Skala Pengukuran Variabel

Pengukuran adalah suatu proses dimana suatu angka atau symbol dilekatkan pada karakterisitik atau property sesuai dengan aturan atau prosedur yang berlaku.

Dalam pengukuran variabel biasanya selalu digunakan dengan skala (Ghozali, 2013).

Skala rasio adalah skala yang memiliki nilai dasar (based value) yang tidak dapat diganti atau diubah-ubah (Ghozali,2013). Skala rasional merupakan penggabungan dari beberapa jenis skala lainnya.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel Definisi operasional Pengukuran Skala Variabel

Dependen Transfer Pricing (Y)

Harga yang

dibebankan satu sub unit untuk suatu produk atau jasa yang dipasok ke sub unit yang lain di organisasi yang sama.

Sumber : (Horngren 2008:375)

Transfer pricing diukur dengan munggunakan variabel dummy, disini perusahaan akan diberikan nilai 0 (nol) dan 1 (satu). Nilai 0 (nol), jika perusahaan tidak melakukan transaksi dengan pihak yang memiliki hubungan istimewa dan nilai 1 (satu), jika perusahaan melakukan transaksi dengan pihak yang memiliki hubungan istimewa

Nominal

Variabel Independen Tunneling Incentive (X1)

Ekspropriasi akan menurunkan nilai perusahaan jika dilakukan oleh pemegang saham pengendali asing sehingga merugikan pemegang saham non pengendali.

Sumber : Suparji (2012:67)

Jumlah Kepemilikan Saham Pihak Asing Saham Yang Beredar 𝑥100%

Rasio

Ukuran Perusahaan (X2)

Ukuran perusahaan dapat didefinisikan sebagai upaya penilaian besar atau kecilnya sebuah perusahaan

Sumber : Kiswanto &

Purwaningsih (2014)

SIZE = Log (Total Aset)

Rasio

Good Corporate Governance (X3)

Good corporate governance (GCG) adalah mengarahkan dan mengendalikan perusahaan agar tercapai

keseimbangan antara

kekuatan dan

kewenangan perusahaan.

Sumber : Sutedi (2012:1)

Variabel ini diukur dengan variabel dummy dengan auditor KAP The Big Ten diberi angka 1 (satu) dan auditor bukan KAP The Big Ten diberi angka 0 (nol).

Nominal

Pajak (X4)

pajak biasa diartikan sebagai iuran yang dikeluarkan oleh yang wajib membayar kepada negara sesuai dengan peraturan yang berlaku

Sumber : Hartati, dkk (2015)

= 𝐛𝐞𝐛𝐚𝐧 𝐩𝐚𝐣𝐚𝐤−𝐛𝐞𝐛𝐚𝐧 𝐩𝐚𝐣𝐚𝐤 𝐭𝐚𝐧𝐠𝐠𝐮𝐡𝐚𝐧 𝐥𝐚𝐛𝐚 𝐤𝐞𝐧𝐚 𝐩𝐚𝐣𝐚𝐤

Rasio