BAB IV

HASIL DAN PEMBAHASAN

Dalam bab ini akan dibahas mengenai analisis SPSS. Analisis ini digunakan untuk mengetahui hubungan dan nilai – nilai antara variable ukuran perusahaan, leverage, profitabilitas ukuran dewan komisaris , dan umur perusahaan terhadap CSR. Analisis ini juga digunakan untuk mengetahui variable mana yang paling dominan berpengaruh terhadap CSR. A. Gambaran Umum Obyek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011 sampai dengan tahun 2015 dan pengambilan sampel dilakukan dengan menggunakan metode purposive sampling (kriteria), sampel yang digunakan sebanyak 33 peusahaan. Penelitian ini dilakukan pada bulan Maret – April 2017.

B. Stasistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskriptif suatu data. Analisis ini dilakukan dengan melihat nilai maksimum, minimum, mean dan standar deviasi suatu data. Dalam penelitian ini diketahui jumlah sampel sebanyak 33 perusahaan manufaktur, variable yang diteliti dalam penelitian ini adalah Ukuran Perusahaan, Leverage, Profitabilitas, Ukuran Dewan Komisaris, Umur Perusahaan dan CSR.

dalam penelitian ini. Mean adalah nilai rata - rata pada rangkaian pengamatan, minimum adalah nilai terkecil suatu rangkaian pengamatan, maksimum adalah nilai terbesar dalam suatu rangkaian pengamatan. Sedangkan standar deviasi merupakan akar dari jumlah kuadrat dari nilai selisih data dengan nilai rata - rata dibagi banyaknya data. Hasil statistik deskriptif dalam penelitian ini adalah sebagai berikut :

Tabel 4. 1

Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation X1 165 11,9500 30,2500 21,717697 5,5116626 X2 165 ,0000 1,0000 ,370848 ,1751634 X3 165 ,0000 2,2600 ,259879 ,3137907 X4 165 ,2000 ,7500 ,594000 ,1083063 X5 165 1 110 39,52 20,979 Y 165 ,0400 ,4700 ,359697 ,1149094 Valid N (listwise) 165

Sumber : data yang diolah menggunakan SPSS 2.0

Berdasarkan tabel 4.1 terdapat jumlah sample 165 dari 33 perusahaan selama 5 tahun sehingga diperoleh data sebagai berikut :

1. Berdasarkan data tersebut dapat ditunjukkan variable ukuran perusahaan yang diproksikan dengan logaritma natural mempunyai kisaran teoritis antara 11,9500, nilai minimum dimiliki PT.Astra International Tbk pada tahun 2011, sampai dengan 30,2500 yang dimiliki oleh PT Kalbe Farma

Tbk. dengan nilai rata - rata sebesar 21,717697 dan standar deviasi sebesar 5,5116626.

2. Variabel Leverage diproksikan dengan total hutang dibagi dengan total aset. Perusahaan mempunyai kisaran teoritis antara 0,0000, nilai minimum dimiliki oleh PT. Argha Karya Prima Industry Tbk. Pada tahun 2014 sampai dengan 1,0000, yang dimiliki oleh PT. Indofood Cbp Tbk., dengan rata - rata sebesar 0,370848 dan standar deviasi sebesar 0,1751634.

3. Variabel profitabilitas yang diproksikan dengan laba bersih setelah pajak dibagi dengan total ekuitas mempunyai kisaran antara 0000, yang dimiliki oleh PT. Nusantara Inti Corpora Tbk. pada tahun 2015 sampai dengan 2,2600 yang dimiliki oleh PT. Lion Metal Works Tbk. pada tahun 2012 dengan nilai rata - rata sebesar 0,259879 dan standar deviasi 0, 3137907. 4. Variabel Ukuran Dewan Komisaris yang diproksikan dengan jumlah Dewan

Komisaris dibagi dengan total anggota Dewan mempunyai kisaran antara 0,2000 yang dimiliki oleh PT. Uniliver Indonesia Tbk. pada tahun 2015 sampai dengan 0, 7500 yang dimiliki oleh PT.Surya Toto Indonesia Tbk. Pada tahun 2013 dengan nilai rata - rata sebesar 0,594000 dan standar deviasi 0,1083063.

5. Variabel Umur Perusahaan yang diproksikan dengan tahun ke – n (tahun first issue) mempunyai kisaran antara 1 (PT. Indofood Cbp Tbk. ) sampai dengan 110 PT. Hanjaya Mandala Sampoerna Tbk. dengan nilai rata - rata sebesar 39,52 dan standar deviasi 20,979.

6. Variabel CSR yang diproksikan dengan ∑Xij dibagi dengan 78 mempunyai kisaran antara 0,0400, nilai minimum dimiliki oleh PT Charoen Pokhand Tbk. Positif pada tahun 2011 sampai 2015 dengan angka sebesar 0,4700, yaitu nilai maksimum yang dimiliki oleh PT. Uniliver Indonesia Tbk. pada tahun 2011 sampai 2015 dengan nilai rata – rata sebesar 0,359697 dan standar deviasi 0,1149094.

C. Uji Asumsi dan Kualitas Instrumen Penelitian

Pengujian asumsi klasik dilakukan sebelum melakukan pengujian hipotesis agar dapat menghasilkan analisis yang dapat dipercaya dan tidak bias.

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi variabel – variabelnya memiliki distribusi normal atau tidak. Data yang terdistribusi normal akan memperkecil kemungkinan terjadinya bias. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal (Ghozali, 2013).

Pengujian normalitas dalam penelitian ini menggunakan uji normalitas data secara grafik dan statistik menggunakan histogram dan P-Plot serta uji kolmogorov smirnov dan hasilnya sebagai berikut :

Gambar 4. 1

Hasil Uji Normalitas : Grafik Histogram

Sumber : data yang diolah menggunakan SPSS 2.0

Berdasarkan pada hasil gambar 4. 1 diatas pada uji normalitas histogram diatas telah membentuk lonceng atau pola distribusi normal yang menandakan bahwa data yang digunakan dalam penelitian ini telah normal.

Gambar 4. 2

Hasil Uji Normalitas : Grafik P-Plot

Sumber : data yang diolah menggunakan SPSS 2.0

Berdasarkan pada hasil gambar 4. 2 diatas, pada uji normalitas P-Plot diatas penyebaran titik- titik mengikuti garis diagonal atau titik berada disekitar garis diagonal yang menandakan bahwa model regresi memenuhi asumsi normalitas. Dan untuk memastikan bahwa data yang di uji sebelumnya sudah normal, peneliti melakukan uji kembali dengan menggunakan uji Kolmogorv-Smirnov.

Berikut ini adalah uji statistik untuk menguji normalitas data yaitu uji Kolmogorv – Smirnov :

Tabel 4. 2

Hasil Uji One Sample Kolmogorov-Smirnov Test One-Sample Kolmogorov-Smirnov Test

Unstand ardized Residual

N 165

Normal Parametersa,b Mean Std. 1,0476 Deviation ,50823 Most Extreme Differences Absolute ,074 Positive ,074 Negative -,051 Kolmogorov-Smirnov Z ,945

Asymp. Sig. (2-tailed) ,334

a. Test distribution is Normal. b. Calculated from data.

Sumber : data yang diolah menggunakan SPSS 2.0

Berdasarkan hasil tabel 4.2 mengenai uji normalitas besarnya Asymp. Sig. (2-tailed) adalah 0,334 yang bernilai signifikan lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data yang diuji berdistribusi normal. 2. Uji Autokorelasi

Pengujian ini dilakukan untuk menguji suatu model apakah antara variabel pengganggu masing-masing variabel bebas saling mempengaruhi.

Adapun hasil pengujian autokorelasi adalah sebagai berikut: Tabel 4. 3

Model Summaryb Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson 1 ,257a ,066 ,015 ,97840 1,898 a. Predictors: (Constant), X5, X2, X4, X1, X3 b. Dependent Variable: Y

Dari hasil pengujian dengan menggunakan uji Durbin–Watson atas residual persamaan regresi diperoleh angka d-hitungsebesar 1.898 Sebagai pedoman umum Durbin–Watson berkisar du < dw< 4-du. Jika nilai uji statistik Durbin–Watson lebih kecil dari satu atau lebih besar dari tiga, maka residuals atau eror dari model regresi berganda tidak bersifat independen atau terjadi autokorelasi. Jadi berdasarkan nilai uji statistik Durbin–Watson dalam penelitian ini berada pada 1,795 <1,898 <2,205 (4-1,795) sehingga tidak terjadi Autokorelasi.

3. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen (Ghozali, 2013). Multikolinearitas dapat dilihat dengan cara menganalisis nilai VIF (Varinace Inflation Factor). Suatu model regresi menunjukkan adanya Multikolinearitas jika : Nilai Tolerance < 0,10 dan Nilai VIF > 10.

Tabel 4. 4

Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics

Tolerance VIF 1 (Constant) X1 ,879 1,138 X2 ,896 1,116 X3 ,617 1,621 X4 ,903 1,107 X5 ,663 1,509 a. Dependent Variable: Y

Sumber : data yang dioleh menggunakan SPSS 2.0

Hasil dari pengujian pada tabel 4. 4 nilai VIF yang diperoleh kurang dari 10 dan nilai Tolerance lebih dari 0,10 sehingga dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

4. Uji Heteroskedastisitas

Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas dimana dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengematan yang lain (Ghozali, 2013).

Berikut ini adalah uji heteroskedastisitas untuk menguji normalitas data : Gambar 4. 3

Hasil Uji Heteroskedastisitas : Scatterplot

Sumber : data yang diolah menggunakan SPSS 2.0

Berdasarkan gambar 4.3 terlihat bahwa titik – titik menyebar diatas dan dibawah 0 pada sumbu Y hal ini menunjukkan bahwa tidak terjadi heteroskedastisitas pada penelitian ini, untuk memastikan bahwa tidak terjadi heteroskedastisitas, maka dilakukan Uji Glejser.

Berikut ini adalah uji heteroskedastisitas glejser untuk menguji normalitas data :

Tabel 4. 5

Hasil Uji Heteroskedastisitas : Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) 34,492 ,812 42,462 ,000 X1 ,037 ,020 ,210 1,865 ,065 X2 ,739 ,643 ,131 1,149 ,253 X3 ,297 ,488 ,100 ,608 ,545 X4 1,225 ,844 ,160 1,452 ,150 X5 005 ,006 -,002 -,014 ,989

a. . Dependent Variable: AbsUtt

Sumber : data yang dioleh menggunakan SPSS 2.0

Berdasarkan tabel 4. 5 hasil pengujian heteroskedastisitas Glejser atas 33 sampel menunjukkan bahwa data untuk variabel Ukuran Perusahaan sebesar 0,065, variabel Leverage sebesar 0,253, variabel Profitabilitas 0,545, Variabel Ukuran Dewan Komisaris sebesar 0,150 dan variabel Umur Perusahaan 0,989. Variabel independen menunjukkan tingkat probabilitas signifikansi diatas 0,05, sehingga tidak terjadi heteroskedastisitas pada model penelitian ini.

D. Pengujian Hipotesis

1. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi merupakan uji model. Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasai variabel dependen.

Tabel 4. 6

Model Summaryb Model R R Square Adjusted R

Square Std. Error of the Estimate

1 ,386a ,149 ,122 ,1076689

a. Predictors: (Constant), X5, X2, X4, X1, X3 b. Dependent Variable: Y

Sumber : data yang diolah menggunakan SPSS 2.0

Berdasarkan tampilan pada tabel 4. 6 menunjukkan nilai Adjusted R Square adalah 0,149 atau 14,9% hal ini berarti variabel dependen CSR dapat dijelaskan oleh variabel independen yaitu Ukuran Perusaan, Leverage, Profitabilitas, Ukuran Dewan Komisari dan Umur Perusahaan. Sedangkan sisanya sebesar 85,1% dijelaskan oleh variabel atau sebab – sebab yang lain diluar pada penelitian ini.

2 Uji Signifikan Simultan (Uji Statistik F)

Uji statistik F merupakan uji model yang menunjukkan apakah model regresi fit untuk diolah lebih lanjut. Pengujian dilakukan dengan menggunakan significance level 0,05 (α = 5%). Ketentuan penerimaan atau penolakan hipotesis adalah sebagai berikut :

1. Jika nilai signifikansi f > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan).

2. Jika nilai signifikansi f < 0,05 maka hipotesis diterima (koefisien regresi signifikan).

Tabel 4. 7 ANOVAa

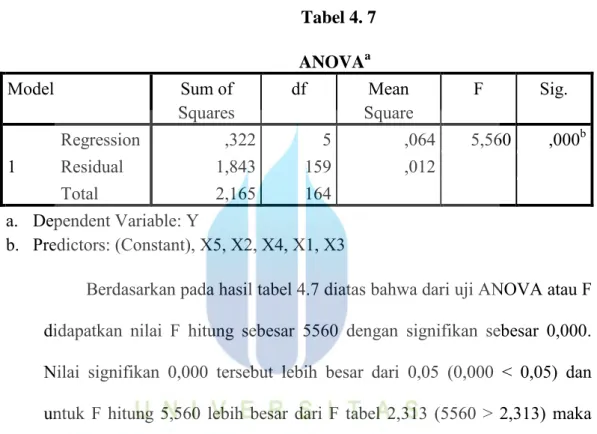

Model Sum of

Squares df Square Mean F Sig. 1 Regression ,322 5 ,064 5,560 ,000b Residual 1,843 159 ,012 Total 2,165 164 a. Dependent Variable: Y b. Predictors: (Constant), X5, X2, X4, X1, X3

Berdasarkan pada hasil tabel 4.7 diatas bahwa dari uji ANOVA atau F didapatkan nilai F hitung sebesar 5560 dengan signifikan sebesar 0,000. Nilai signifikan 0,000 tersebut lebih besar dari 0,05 (0,000 < 0,05) dan untuk F hitung 5,560 lebih besar dari F tabel 2,313 (5560 > 2,313) maka dapat dikatakan bahwa Ukuran Perusahaan, Leverage, Profitabilitas, Ukuran Dewan Komisaris dan Umur Perusahaan secara bersama – sama berpengaruh signifikan terhadap CSR.

3. Uji Signifikan Parameter Individual (Uji Statistik t)

Pengujian in pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen.

Pengujian dilakukan dengan menggunakan signifikansi level 0,05 (α = 5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikan t > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti bahwa secara parsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikan t < 0,05 maka hipotesis diterima (koefisien regresi signifikan). Ini berarti secara parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

Tabel 4. 8

Hasil Uji Parsial (Uji t) Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) ,180 ,072 2,508 ,013 X1 ,007 ,002 ,354 4,535 ,000 X2 ,010 ,051 ,015 ,188 ,851 X3 ,038 ,034 ,103 1,107 ,270 X4 -,060 ,082 -,056 -,731 ,466 X5 ,001 ,000 ,191 2,127 ,035 a. Dependent Variable: Y

Sumber : data yang diolah menggunakan SPSS 2.0 1. Pengaruh Ukuran Perusahaan terhadap CSR

Berdasarkan pada hasil tabel 4. 8 diatas bahwa diperoleh nilai t hitung sebesar 4,535 dan nilai t tabel sebesar 1,985. Jadi 4.535 > 1,985 dan nilai ukuran perusahaan dari t tabel sebesar 1,985. Jadi 0,000 < 0,05, dengan

demikian bahwa hipotesis Ukuran Perusahaan diterima karena Ukuran Perusaan berpengaruh Positif dan signifikan terhadap CSR.

2. Pengaruh Leverage terhadap Kepatuhan CSR

Berdasarkan pada hasil tabel 4.7 diatas bahwa diperoleh nilai t hitung sebesar 0,188 dan nilai t tabel 1,985 sehingga 0,188 < 1,985 dan dengan nilai leverage dari t tabel sebesar 1,985. Jadi 0,851 > 0,05 dengan demikian bahwa hipotesis Leverage ditolak karena Leverage tidak berpengaruh positif dan signifikan terhadap CSR.

3. Pengaruh Profitabilitas terhadap Kepatuhan CSR

Berdasarkan pada hasil tabel 4. 7 diatas bahwa diperoleh nilai t hitung sebesar 1,107 dan nilai t tabel 1,985 sehingga 1,107 < 1,985 dan nilai probabilitas dari t tabel sebesar 1,985. Jadi 0,270 > 0,05. Dengan demikian bahwa hipotesis ditolak karena Profitabilitas tidak berpengaruh terhadap CSR.

4. Pengaruh Ukuran Dewan Komisaristerhadap Kepatuhan CSR

Berdasarkan pada hasil tabel 4. 7 diatas bahwa diperoleh nilai t hitung sebesar -,731 dan nilai t tabel 1,985 sehingga -,731 < 1,985 dan nilai Ukuran Dewan Komisaris dari t tabel sebesar 1,985. Jadi 0,466 > 0,05 dengan demikian bahwa hipotesis ditolak karena Ukuran Dewan Komisaris tidak berpengaruh terhadap CSR.

5. Pengaruh Umur Perusahaan terhadap CSR

Umur Perusahaan dari t tabel sebesar 1,985. Jadi 0, 035 < 0,05, dengan demikian bahwa hipotesis Ukuran Perusahaan diterima karena Ukuran Perusaan berpengaruh Positif dan signifikan terhadap CSR.

4. Analisis Regresi Linier Berganda

Dalam penelitian ini menggunakan analisis regresi berganda untuk menguji hipotesis, untuk mengetahui pengaruh antara variabel independen yaitu Ukuran Perusahaan, Leverage, Profitabilitas, Ukuran Dewa Komisaris, dan Umur Perusahaan terhadap variabel dependen yaitu CSR.

Berikut hasil output regresi linier berganda dan analisanya pada tabel dibawah ini :

Y = 0,180 + 0,007 (Ukuran Perusahaan) + 0,010 (Leverae) + 0,038 (Profitabilitas) + 0,060 (Ukuran Dewan Komisaris) + 0,001 (Umur Perusahaan) + e

Berdasarkan hasil diatas maka persamaan regresi pada penelitian adalah sebagai berikut :

1. Nilai konstanta sebesar 0,180 menunjukkan bahwa adanya pengaruh CSR. Ukuran Perusahaan, Leverage, Profitabilitas, Ukuran Dewan Komisaris dan Umur Perusahaan akan menaikkan CSR sebesar 0,180. 2. Ukuran Perusahaan memiliki koefisien regresi bernilai positif sebesar

0,007 dengan asumsi variabel lainnya tetap atau konstan, hal ini menandakan bahwa setiap kenaikan Ukuran Perusahaan 1% akan menaikan CSR sebesar 0,007 dengan sifat hubungan positif.

3. Leverage memiliki koefisiensi regresi bernilai positif sebesar 0,010 dengan asumsi variabel lainnya tetap atau konstan, hal ini menandakan bahwa setiap kenaikan 1% pada Leverage akan menaikkan CSR sebesar 0,010.

4. Profitabilitas memiliki koefisiensi regresi bernilai positif sebesar 0,038 dengan asumsi variabel lainnya tetap atau konstan, hal ini menandakan bahwa setiap kenaikan rofitabilitas sebesar 1% akan menaikan CSR sebesar 0,038 dengan sifat hubungan positif.

5. Ukuran Dewan Komisaris memiliki koefisiensi regresi bernilai positif sebesar 0,060 dengan asumsi variabel lainnya tetap atau konstan, hal ini menandakan bahwa setiap kenaikan Ukuran Dewan Komisaris sebesar 1% akan menaikan CSR sebesar 0,060 dengan sifat hubungan positif.

6. Umur Perusahaan memiliki koefisiensi regresi bernilai positif sebesar 0,001 dengan asumsi variabel lainnya tetap atau konstan, hal ini menandakan bahwa setiap kenaikan Umur Perusahaan sebesar 1% akan menaikan CSR sebesar 0,001 dengan sifat hubungan positif.

E. Pembahasan

1. Pengaruh Ukuran Perusahaan terhadap CSR

Hasil Pengujian hipotesis diperoleh nilai t hitung sebesar 4,535 dan nilai t tabel sebesar 1,985. Jadi 4,535 > 1,985 dan nilai ukuran perusahaan dari t tabel sebesar 1,985. Jadi 0,000 < 0,05. Dengan demikian bahwa hipotesis Ukuran Perusahaan diterima karena Ukuran Perusaan berpengaruh positif dan signifikan terhadap CSR.

Hal ini dapat diintrepretasikan bahwa semakin banyak jumlah aset maka akan semakin banyak pengungkapan CSR yang akan dilakukan perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Suhaenah (2011), Lady, JL (2012) akan tetapi berbeda dengan hasil penelitian Hartati,S (2012) dan Widyatmoko, R. (2011) yang menemukan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan CSR. Hasil penelitian ini juga mendukung teori agensi yang secara umum menyatakan bahwa semakin besar ukuran perusahaan maka pengungkapan CSR yang akan dilakukan akan semakin luas. Teori agensi yang menyatakan bahwa semakin besar suatu perusahaan maka biaya keagenan yang muncul juga semakin besar. Untuk mengurangi biaya keagenan tersebut, perusahaan akan cenderung mengungkapkan informasi yang lebih luas. Selain itu, perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan. Menurut Cowen et. al., (1987) dalam Eddy (2005), secara teoritis perusahaan besar tidak akan

lepas dari tekanan, dan perusahaan yang lebih besar dengan aktivitas operasi dan pengaruh yang lebih besar terhadap masyarakat mungkin akan memiliki pemegang saham yang memperhatikan program sosial yang dibuat perusahaan sehingga pengungkapan tanggung jawab sosial perusahaan akan semakin luas.

2. Pengaruh Leverage terhadap CSR

Hasil Pengujian hipotesis diperoleh nilai t hitung sebesar 0,188 dan nilai t tabel 1,985 sehingga 0,188 < 1,985 dan dengan nilai leverage dari t tabel sebesar 1,985. Jadi 0, 851 > 0,05. Dengan demikian bahwa hipotesis Leverage ditolak karena Leverage tidak berpengaruh positif dan signifikan terhadap CSR. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Karina, LAD (2013) dan Yuyetta, ENA (2013) tetapi berbeda dengan hasil penelitian Suhaenah,S (2011) dan Suaryana, IGNA (2011) yang menemukan bahwa leverage memiliki pengaruh terhadap pengungkapan Corporate Social Responsibility. Akan tetapi penelitian ini mendukung teori agensi, yang menyatakan bahwa, tingkat leverage mempunyai pengaruh negatif terhadap pengungkapan tanggung jawab sosial. Manajemen perusahaan dengan tingkat leverage yang tinggi cenderung mengurangi pengungkapan tanggung jawab sosial yang dibuatnya agar tidak menjadi sorotan dari para debtholders.

sebesar 1,985. Jadi 0,270 > 0,05. Dengan demikian bahwa hipotesis ditolak karena Profitabilitas tidak berpengaruh terhadap CSR. Hasil Penelitian ini sesuai dengan penelitian Denies, MN (2011) selain itu hasil penelitian ini berbeda dengan hasil penelitian Widyatmoko, R (2011) yang menyatakan bahwa profitabilitas memiliki pengaruh positif dan signifikan terhadap pengungkapan CSR. Hal ini didukung dengan argumentasi bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca “good news” kinerja sosial dan lingkungan yang dilakukan perusahaan (Denies,MN,2011).

4. Pengaruh Ukuran Dewan Komisaris terhadap CSR

Hasil Pengujian hipotesis diperoleh nilai t hitung sebesar -0,731 dan nilai t tabel 1,985 sehingga -0,731, < 1,985 dan nilai Ukuran Dewan Komisaris dari t tabel sebesar 1,985. Jadi 0,466 > 0,05. Dengan demikian bahwa hipotesis ditolak karena Profitabilitas tidak berpengaruh terhadap CSR. Hasil uji hipotesis keempat menyimpulkan bahwa dewan komisaris tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Hasil penelitian ini mendukung temuan Lucyanda, L dan Siagian, GP (2012) namun tidak mendukung penelitian Suaryana, IGNA (2011). Dalam menjalankan operasinya, jumlah komisaris setiap perusahaan akan bervariasi sesuai kebutuhan perusahaan. Penampilannya juga tak

terlalu berbeda. Bisa dilihat jika seseorang mencari laporan tahunan perusahaan. Perusahaan dengan banyak anggota komisaris tidak harus melaporkan dan menyatakan tanggung jawab sosial perusahaan mereka dengan baik. Perusahaan dengan jumlah komisaris kurang dapat melaporkan dan menyatakan tanggung jawab sosial perusahaan mereka. Jadi, jumlah komisaris tidak mempengaruhi kualitas kinerja perusahaan. Ini bisa menjadi salah satu alasan mengapa hasil tes menunjukkan bahwa ukuran dewan tidak mempengaruhi pengungkapan tanggung jawab sosial perusahaan.

5. Pengaruh Umur Perusahaan terhadap CSR

Hasil Pengujian hipotesis diperoleh nilai t hitung sebesar 2,127 dan nilai t tabel 1,985 sehingga 2,127 > 1,985 dan nilai Umur perusahaan dari t tabel sebesar 1,985. Jadi 0,035 < 0,05. Dengan demikian bahwa hipotesis Umur Perusahaan diterima karena Umur Perusaan berpengaruh positif dan signifikan terhadap CSR.

Hasil uji hipotesis kelima menyimpulkan bahwa umur perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Hasil ini mendukung penelitian oleh Hussainey, K (2011). Dan bertentangan dengan hasil penelitian yang ditemukan oleh Lady, JL dan Siagian, GP (2012). Hal ini diduga disebabkan oleh beberapa hal, yaitu isu tanggung jawab sosial yang sedang bergema di tahun-tahun kenaikan 2016, sehingga banyak perusahaan akan memperbaiki aktivitasnya sesuai dengan tuntutan dunia usaha pada saat itu dan melaporkan tanggung jawab sosial sedini