46

4.1 Gambaran Umum Obyek Penelitian

Penelitian dilakukan pada perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) secara konsisten pada tahun 2006 hingga 2010. Berdasarkan metode purposive sampling, maka jumlah sampel yang dapat digunakan dalam penelitian ini adalah sebanyak 39 sampel. Sedangkan periode pengamatan adalah dari tahun 2006 hingga 2010, sehingga pooled data untuk 5 periode sebesar 195 sampel (39x5). Adapun gambaran mengenai sampel penelitian terlihat pada tabel 4.1.

Tabel 4.1

Deskripsi Objek Penelitian

No Jenis Industri Jumlah Persentase

1 Food and beverages 6 15,38% 2 Paper and allied product 1 2,56%

3 Chamical 5 12,82%

4 Adhesive 1 2,56%

5 Plastics and glass products 1 2,56%

6 Cement 2 5,13%

7 Metal and allied products 3 7,69% 8 Stone, clay, glass and

concrete products

1 2,56%

9 Cables 3 7,69%

10 Electronic and office equipment

Tabel 4.1 Lanjutan

No Jenis Industri Jumlah Persentase

11 Automotive and allied

products 5 12,82%

12 Pharmaceuticals 2 5,13%

13 Consumer goods 2 5,13%

14 Telecommunication 2 5,13% 15 Whole sale and retail trade 3 7,69% 16 Tobacco manufacturers 1 2,56%

Jumlah 39 100%

Sumber: Data sekunder yang diolah, 2012

Berdasarkan pengklasifikasian pada tabel 4.1, sampel berasal dari 16 jenis industri yang bergerak dibidang manufaktur. Jumlah sampel terbesar berada pada industri food and beverager yang berjumlah 6 perusahaan (15,38%). Disusul dengan industri chamical serta automotive and allied products yang masing masing berjumlah 5 sampel (12,38%). Sedangkan jumlah sampel terkecil berasal dari 6 jenis industri yaitu paper and allied product;

adhesive; plastics and glass products; stone, clay, glass and concrete products; electronic and office equipment, dan tobacco manufacturers yang masing-masing berjumlah 1 perusahaan (2,56%).

4.2

Hasil Penelitian

4.2.1 Statistik Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran atas variabel-variabel yang

digunakan dalam penelitian, yaitu likuiditas, leverage, dewan komisaris independen, manajemen laba, ukuran perusahaan, ETR dan CETR. Pengukuran yang digunakan dalam penelitian ini adalah mean, standar deviasi, nilai minimum, dan nilai maximum. Ringkasan statistik deskriptif dari variabel-variabel penelitian tersebut disajikan pada tabel 4.2.

Tabel 4.2

Deskripsi Variabel Penelitian Tahun 2006-2010

Variabel Min Max Mean Std. Deviasi Likuiditas 0,20 4,79 1,72 0,79 Leverage 0,08 0,96 0,54 0,20 Dekom Independen 0,29 0,70 0,41 0,10 Manajemen Laba -0,57 0,66 -0,03 0,14 Ukuran Perusahaan 10,56 18,54 14,30 1,72 ETR 0,030 0,813 0,312 0,089 CETR 0,016 0,989 0,298 0,150

Sumber: Data sekunder yang diolah, 2012

Likuiditas yang dihitung dengan rasio lancar memiliki nilai rata-rata sebesar 1,72 yang menunjukkan bahwa rata-rata sampel mampu menutup setiap Rp. 1,00 kewajiban lancar perusahaan dengan Rp. 1,72 aset lancar yang dimilikinya. Nilai likuiditas tertinggi sebesar 4,79 dimiliki oleh PT. Lion Mesh Prima Tbk. pada tahun 2008 yang mengindikasikan bahwa perusahaan tersebut dapat menutup setiap Rp. 1,00 kewajiban lancar dengan Rp. 4,79 aset lancar. Akan tetapi PT.

Excelcomindo Pratama Tbk. pada tahun 2006 hanya dapat menutup Rp. 1,00 kewajiban lancar dengan Rp. 0,20 aset lancar yang dimilikinya. Nilai standar deviasi sebesar 0,79 menunjukkan bahwa sampel memiliki sebaran likuiditas yang hampir sama antar masing-masing sampel.

Leverage yang dihitung dengan rasio total utang, mengindikasikan bahwa rata-rata sampel memiliki Rp. 0,54 utang untuk setiap Rp. 1,00 aset yang dimiliki perusahaan. Nilai maksimum leverage

dimiliki oleh PT. Tri Polyta Indonesia Tbk. pada tahun 2006, dimana perusahaan tersebut memiliki Rp. 0,96 utang untuk setiap Rp. 1,00 aset. Nilai rasio utang minimum sebesar 0,08 dimiliki oleh PT. Mandom Indonesia Tbk. pada tahun 2007. Sehingga perusahaan tersebut hanya memiliki Rp. 0,08 utang untuk setiap Rp. 1,00 aset yang dimilikinya. Untuk nilai standar deviasi sebesar 0,20 menunjukkan bahwa leverage sampel memiliki sebaran yang hampir sama antar masing-masing sampel.

Komisaris independen diukur berdasarkan jumlah komisaris independen dibagi dengan total dewan komisaris. Nilai rata-rata dewan komisaris independen perusahaan sampel sebesar 0,41 yang menunjukkan bahwa rata-rata porsi dewan

komisaris independen sebesar 41%. PT. Tri Polyta Indonesia Tbk dan PT. Multi Bintang Indonesia Tbk. selama periode 2005 hingga 2010 memiliki persentase dewan komisaris independen sebesar 29% yang menjadi nilai minimum dari variabel dewan komisaris independen. Namun terdapat perusahaan yang memiliki dewan komisaris independen sebesar 70% yakni PT. Arwana Citramulia Tbk. pada tahun 2010. Nilai standar deviasi sebesar 0,10 menunjukkan bahwa rasio dewan komisaris independen sampel memiliki sebaran yang hampir sama pada tiap sampel. Dapat disimpulkan bahwa mayoritas sampel memiliki komisaris independen lebih besar atau sama dengan 30%, yang berarti mayoritas sampel sudah memiliki komisaris independen diatas batas minimal dari peraturan yang telah ditetapkan yaitu sekurangkurangnya 30% dari jumlah seluruh anggota komisaris.

Manajemen laba diukur dengan menggunakan nilai discretionary accruals (DA). Nilai rata-rata DA adalah -0,03 yang menunjukkan bahwa rata-rata sampel secara umum melakukan manajemen laba dengan melakukan kebijakan akrual yang menurunkan laba sebesar 3% dari total aset t-1.

Nilai minimum DA sebesar -0,57 yang dimiliki oleh PT. Indospring Tbk. pada tahun 2009 menunjukkan bahwa perusahaan tersebut menurunkan laba sebesar 57% dari total aset tahun 2008. Sedangkan nilai maksimum yakni 0,66 dimiliki oleh PT Ekadharma International Tbk. pada tahun 2008 yang mengindikasikan bahwa perusahaan tersebut melakukan manajemen laba dengan meningkatkan laba sebesar 66% dari total aset tahun 2007.

Ukuran perusahaan dihitung berdasarkan nilai natural algoritma dari total aset perusahaan. Ukuran perusahaan terbesar adalah 18,54 yang dimiliki oleh PT. Astra International Tbk. pada tahun 2010 dengan total aset Rp. 112.857 milyar. Nilai terendah adalah 10,56 yang dimiliki oleh PT. Akbar Indo Makmur Stimec Tbk. pada tahun 2007 dengan total aset Rp. 38,5 milyar. Sedangkan perusahaan memiliki rata-rata total aset senilai Rp. 6.827,5 milyar. Nilai standar deviasi ukuran perusahaan sebesar 1,72 yang lebih kecil dari nilai rata-rata ukuran perusahaan yang sebesar 14,30 menunjukkan bahwa setiap sampel memiliki ukuran perusahaan yang hampir sama.

Agresivitas pajak perusahaan dihitung dengan menggunakan dua cara, yaitu effective tax

rate (ETR) dan cash effective tax rate (CETR). Nilai rata-rata effective tax rate (ETR) adalah 0,312, hal ini menandakan bahwa beban rata-rata pajak perusahaan sampel adalah 31,2% dari laba sebelum pajak. Nilai minimum sebesar 0,03 yang dimiliki oleh PT Fajar Surya Wisesa Tbk. pada tahun 2008, menunjukkan bahwa beban pajak perusahaan hanyalah 3 % dari laba sebelum pajak. Nilai maksimal ETR sebesar 0,813 yang dimiliki oleh PT Akbar Indo Makmur Stimec Tbk. pada tahun 2006, menunjukkan bahwa beban pajak perusahan tersebut adalah 81,3% dari laba sebelum pajak. Nilai standar deviasi sebesar 0,089 yang lebih kecil dari nilai rata-rata menunjukkan bahwa sampel memiliki sebaran effective tax rate yang hampir sama antar masing-masing sampel.

Berdasarkan nilai cash effective tax rate

diperoleh nilai rata-rata CETR sebesar 0,298 menunjukkan bahwa besarnya pembayaran pajak adalah 29,8% dari laba sebelum pajak. PT SMART Tbk. pada tahun 2007 memiliki nilai cash effective tax rate paling rendah yaitu sebesar 0,016, menunjukkan bahwa besarnya pembayaran pajak perusahaan tersebut hanya 1,6% dari laba sebelum pajak. Nilai maksimum cash effective tax rate

sebesar 0,989 dimiliki oleh PT. Sorini Tbk. pada tahun 2010, menunjukkan bahwa besarnya pembayaran pajak perusahaan tersebut adalah 98,9% dari laba sebelum pajak. Sedangkan nilai standar deviasi adalah 0,150 yang menunjukkan bahwa sampel memiliki sebaran cash effective tax rate yang hampir sama antar masing-masing sampel. Tarif pajak diukur dengan menggunakan variabel dummy, yaitu 1 jika dalam waktu pengamatan sampel telah menerapkan tarif pajak tetap sesuai dengan Undang-undang No. 36 Tahun 2008 dan 0 jika dalam waktu pengamatan sampel menggunakan tarif pajak progresif sesuai Undang-undang No. 17 Tahun 2000. Tarif pajak progresif yang diatur dalam Undang-undang No. 36 Tahun 2008 mulai diberlakukan tahun 2009 guna menggantikan Undang-undang No. 17 Tahun 2000. Tabel 4.3 mendiskripsikan jumlah periode pengamatan pada sampel yang menggunakan tarif pajak progresif maupun tetap. Jumlah pengamatan sampel yang telah menerapkan tarif pajak tetap adalah 78 pengamatan atau 60%. Sedangkan 117 sampel atau 40% berada pada periode pengamatan sebelum tahun 2009 sehingga masih menerapkan tarif pajak progresif.

Tabel 4.3

Deskripsi Variabel Tarif Pajak Tahun 2006-2010

Keterangan Jumlah Persentase

Menggunakan tarif pajak

progresif 78 40%

Menggunakan tarif pajak tetap 117 60%

Jumlah 195 100%

Sumber: Data sekunder yang diolah, 2012

Saham publik diukur dengan menggunakan variabel dummy, yaitu 1 jika lebih dari 40% saham perusahaan dimiliki oleh publik dan 0 jika saham perusahaan yang dimiliki publik kurang dari 40%. Tabel 4.4 memberikan gambaran bahwa jumlah sampel yang 40% dari saham dimiliki oleh publik berjumlah 110 sampel atau 56,41%. Sedangkan 85 sampel atau 43,59%, minimal 40% atau lebih sahamnya dimiliki oleh publik. Persentase saham publik terendah terdapat pada Intraco Penta Tbk. pada tahun 2008 yaitu sebesar 9,56%. Sedangkan persentase saham publik tertinggi dimiliki oleh PT. Metrodata Electronics Tbk pada tahun 2007 dengan jumlah saham publik sebesar 85,36%.

Tabel 4.4

Deskripsi Variabel Kepemilikan Saham Tahun 2006-2010

Keterangan Jumlah Persentase

Jumlah saham publik kurang dari 40%

110 56,41%

Jumlah saham publik lebih dari

40% 85 43,59%

Jumlah 195 100%

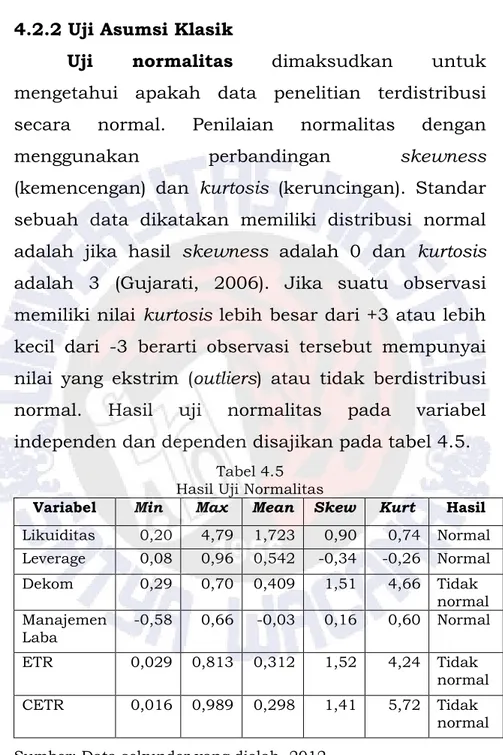

4.2.2 Uji Asumsi Klasik

Uji normalitas dimaksudkan untuk mengetahui apakah data penelitian terdistribusi secara normal. Penilaian normalitas dengan menggunakan perbandingan skewness

(kemencengan) dan kurtosis (keruncingan). Standar sebuah data dikatakan memiliki distribusi normal adalah jika hasil skewness adalah 0 dan kurtosis

adalah 3 (Gujarati, 2006). Jika suatu observasi memiliki nilai kurtosis lebih besar dari +3 atau lebih kecil dari -3 berarti observasi tersebut mempunyai nilai yang ekstrim (outliers) atau tidak berdistribusi normal. Hasil uji normalitas pada variabel independen dan dependen disajikan pada tabel 4.5.

Tabel 4.5 Hasil Uji Normalitas

Variabel Min Max Mean Skew Kurt Hasil

Likuiditas 0,20 4,79 1,723 0,90 0,74 Normal Leverage 0,08 0,96 0,542 -0,34 -0,26 Normal Dekom 0,29 0,70 0,409 1,51 4,66 Tidak normal Manajemen Laba -0,58 0,66 -0,03 0,16 0,60 Normal ETR 0,029 0,813 0,312 1,52 4,24 Tidak normal CETR 0,016 0,989 0,298 1,41 5,72 Tidak normal Sumber: Data sekunder yang diolah, 2012

Pada tabel 4.5 terlihat bahwa beberapa variabel memiliki kurtosis diatas +3, yaitu dekom (dewan komisaris independen) dengan nilai kurtosis

sebesar 4,656, ETR dengan nilai kurtosis sebesar 4,239 dan CETR dengan nilai kurtosis sebesar 5,719. Sedangkan variabel likuiditas, leverage dan manajemen laba memiliki nilai kurtosis secara berturut-turut adalah 0,740, -0,264 dan 0,604. Nilai

kurtosis pada variabel-variabel tersebut berada diantara +3 dan -3, sehingga dapat disimpulkan variabel likuiditas, leverage dan manajemen laba memiliki distribusi data yang normal. Untuk mendapatkan hasil pengujian yang lebih baik dan valid maka dilakukan tranformasi variabel penelitian yang tidak berdistribusi normal kedalam bentuk akar kuadrat (sqrt). Hasil uji normalitas setelah dilakukan transformasi dapat dilihat pada tabel 4.6.

Tabel 4.6

Hasil Uji Normalitas Setelah Transformasi

Variabel Min Max Mean Skew Kurt Hasil

Likuiditas 0,20 4,79 1,723 0,90 0,74 Normal Leverage 0,08 0,96 0,542 -0,34 -0,26 Normal sqrtDekom -1,70 -0,37 -0,95 0,15 -0,43 Normal Manajemen Laba -0,58 0,66 -0,03 0,16 0,60 Normal sqrtETR 0,17 0,90 0,55 0,10 0,57 Normal sqrtCETR 0,03 0,99 0,51 0,03 0,48 Normal

Berdasarkan tabel 4.6 terlihat bahwa setelah dilakukannya transformasi variabel dewan komisaris independen, ETR dan CETR kedalam bentuk akar kuadrat (sqrt), nilai kurtosis pada variabel sqrtDekom, sqrtETR dan sqrtCETR secara berturut-turut adalah -0,433, 0,572 dan 0,483. Nilai kurtosis

pada variabel-variabel tersebut berada pada kisaran nilai ±3 sehingga dapat dinyatakan bahwa sqrtDekom, sqrtETR dan sqrtCETR berdistribusi normal.

Uji Multikolonieritas dilakukan dengan matriks korelasi dengan melihat besarnya nilai VIF (Variance Inflation Factor) dan nilai tolerance. Suatu model regresi yang bebas dari multikolinearitas memiliki nilai VIF yang tidak melebihi dari 10 dan nilai tolerance tidak ada yang kurang dari 0,10. Hasil uji multikolonieritas dalam penelitian ini dapat dilihat pada tabel 4.7. Berdasarkan hasil uji multikolinearitas, nilai VIF pada variabel-variabel penelitian berada pada kisaran angka 1,028 hingga 1,146. Sedangkan nilai tolerance terendah adalah 0,873 dan tertinggi 0,976. Berdasarkan nilai VIF dan

tolerance dapat disimpulkan bahwa tidak terdapatnya multikoloniearitas.

Tabel 4.7

Hasil Uji Multikolinearitas

Variabel Tolerance VIF Kesimpulan

Likuiditas 0,973 1,028 Tanpa multikoloniearitas Leverage 0,900 1,112 Tanpa multikoloniearitas sqrtDekom 0,873 1,146 Tanpa multikoloniearitas Manajemen

Laba 0,942 1,062 Tanpa multikoloniearitas Size 0,961 1,041 Tanpa multikoloniearitas Tarif 0,931 1,075 Tanpa multikoloniearitas Saham 0,873 1,145 Tanpa multikoloniearitas Sumber: Data sekunder yang diolah, 2012

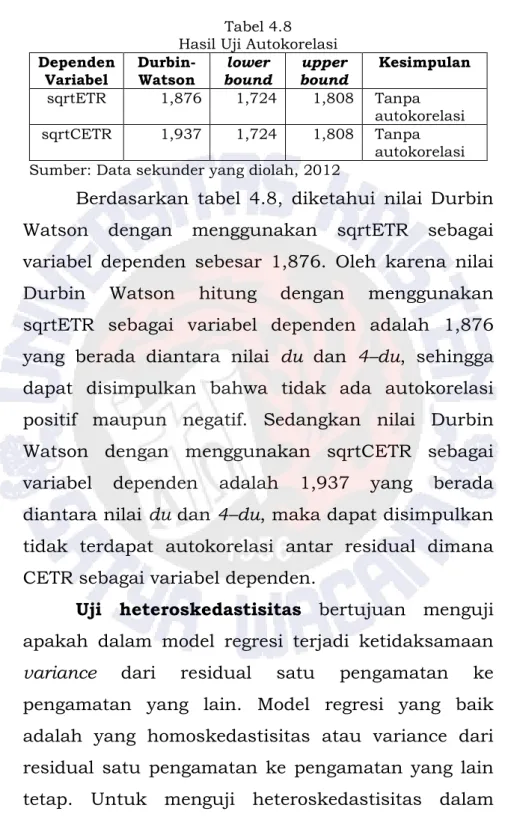

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear yang digunakan terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk mendeteksi ada tidaknya autokorelasi, digunakan uji Durbin-Watson. Sebuah data dikatakan tidak memiliki masalah autokorelasi jika nilai Durbin-Watson berada diantara nilai du (upper bound) dan 4-du. Berdasarkan tabel dengan nilai n = 195 dan k = 4 didapat angka dl (lower) = 1,724 dan du (upper) = 1,808. Hasil uji Durbin Watson dengan sqrtETR dan sqrtCETR sebagai variabel dependen terlihat pada tabel 4.8.

Tabel 4.8 Hasil Uji Autokorelasi

Dependen Variabel Durbin-Watson lower bound upper bound Kesimpulan sqrtETR 1,876 1,724 1,808 Tanpa autokorelasi sqrtCETR 1,937 1,724 1,808 Tanpa autokorelasi Sumber: Data sekunder yang diolah, 2012

Berdasarkan tabel 4.8, diketahui nilai Durbin Watson dengan menggunakan sqrtETR sebagai variabel dependen sebesar 1,876. Oleh karena nilai Durbin Watson hitung dengan menggunakan sqrtETR sebagai variabel dependen adalah 1,876 yang berada diantara nilai du dan 4–du, sehingga dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif. Sedangkan nilai Durbin Watson dengan menggunakan sqrtCETR sebagai variabel dependen adalah 1,937 yang berada diantara nilai du dan 4–du, maka dapat disimpulkan tidak terdapat autokorelasi antar residual dimana CETR sebagai variabel dependen.

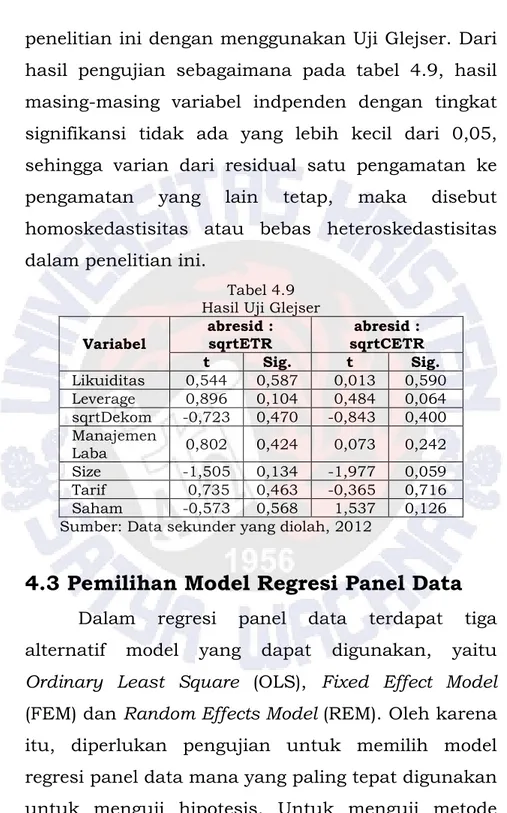

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau variance dari residual satu pengamatan ke pengamatan yang lain tetap. Untuk menguji heteroskedastisitas dalam

penelitian ini dengan menggunakan Uji Glejser. Dari hasil pengujian sebagaimana pada tabel 4.9, hasil masing-masing variabel indpenden dengan tingkat signifikansi tidak ada yang lebih kecil dari 0,05, sehingga varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas atau bebas heteroskedastisitas dalam penelitian ini.

Tabel 4.9 Hasil Uji Glejser

Variabel abresid : sqrtETR abresid : sqrtCETR t Sig. t Sig. Likuiditas 0,544 0,587 0,013 0,590 Leverage 0,896 0,104 0,484 0,064 sqrtDekom -0,723 0,470 -0,843 0,400 Manajemen Laba 0,802 0,424 0,073 0,242 Size -1,505 0,134 -1,977 0,059 Tarif 0,735 0,463 -0,365 0,716 Saham -0,573 0,568 1,537 0,126

Sumber: Data sekunder yang diolah, 2012

4.3 Pemilihan Model Regresi Panel Data

Dalam regresi panel data terdapat tiga alternatif model yang dapat digunakan, yaitu

Ordinary Least Square (OLS), Fixed Effect Model

(FEM) dan Random Effects Model (REM). Oleh karena itu, diperlukan pengujian untuk memilih model regresi panel data mana yang paling tepat digunakan untuk menguji hipotesis. Untuk menguji metode

regresi panel data yang cocok, dilakukan restricted F test dan hausman test.

Restricted F test digunakan untuk menguji model mana yang cocok digunakan antara Ordinary Least Square (OLS) atau Fixed Effect Model (FEM). Nilai F hitung tersebut dibandingkan dengan tabel F pada tingkat signifikansi 5%. Jika nilai F tabel lebih besar daripada F hitung maka model yang dipilih adalah OLS, sedangkan jika nilai F hitung lebih besar dari nilai F tabel maka model yang akan dipilih adalah FEM. Ringkasan perhitungan restricted F test

dapat dilihat pada tabel 4.10. Tabel 4.10

Ringkasan Uji Restricted F Test

sqrtETR sqrtCETR R2UR 0,492091 0,481244 R2R 0,174595 0,171821 m 38 38 n 195 195 k 7 7 F hitung 3,09262 2,95096 F tabel 1,46905 1,46905

Sumber: Data sekunder yang diolah, 2012

Pada tabel 4.10, diperoleh data nilai F hitung dengan menggunakan sqrtETR sebagai variabel dependen adalah 3,093 yang lebih besar dari nilai F tabel (1,469). Sedangkan untuk medel yang menggunakan sqrtCETR sebagai variabel dependen diperoleh nilai F hitung adalah 2,951 yang lebih besar dari nilai F tabel (1,469). Karena nilai F hitung

dengan menggunakan variabel sqrtETR maupun sqrtCETR sebagai variabel dependen sama-sama memiliki nilai F hitung lebih besar dari F tabel maka persamaan OLS tidak sesuai atau valit untuk digunakan. Hal ini menunjukkan FEM merupakan model yang lebih baik untuk digunakan dalam penelitian ini.

Langkah berikutnya adalah menguji antara model FEM dan REM menggunakan Hausman test.

Jika hasil Hausman test signifikan pada α = 5% maka metode yang digunakan dalam pengolahan panel data adalah FEM, jika tidak signifikan akan digunakan model REM. Hasil pengujian Hausman test dapat dilihat pada tabel 4.11.

Tabel 4.11

Ringkasan Hasil Hausman Test

Hausman Test

p-value Kesimpulan

11,86 0,106 Menggunakan REM Sumber: Data sekunder yang diolah, 2012

Dari hasil pengujian Hausman test pada tabel 4.11 diperoleh hasil Hausman test adalah 11,86 dengan nilai p-value (0,106) yang lebih besar dari probabilitas α =5%. Oleh karena itu, model REM lebih sesuai digunakan dibandingkan OLS. Hasil ini sesuai dengan pengujian praktis, dimana jika data panel mempunyai jumlah individu lebih besar dari jumlah waktu maka REM yang digunakan. Dalam

model ini, jumlah individu sebanyak 39 perusahaan dan jumlah waktu pengamatan sebanyak 5 tahun, sehingga REM lebih tepat digunakan. Berdasarkan hasil pengujian data panel yang terdiri dari restricted F test dan Hausman test, maka dapat disimpulkan bahwa model yang tepat digunakan adalah Random Effect Model.

4.4

Pengujian Hipotesis

Hasil regresi variabel likuiditas, leverage, proporsi komisaris independen dan manajemen laba sebagai variabel independen serta ukuran perusahaan, tarif pajak dan komposisi saham sebagai variabel kontrol terhadap agresivitas pajak perusahaan yang diukur dengan menggunakan

effective tax rate (ETR) dan cash effective tax rate

(CETR) terlihat pada tabel 4.12. Tabel 4.12

Ringkasan Hasil Regresi

Variabel

Panel Data I Panel data II Koef t

p-value Koef t value

p-Likuiditas -0,003 -0,380 0,704 -0,004 -0,330 0,742 Leverage 0,145 3,494 0,000* 0,182 2,874 0,004* sqrtDekom -0,064 -2,163 0,031* -0,083 -2,828 0,008* ManLaba 0,015 2,323 0,017* 0,180 2,576 0,010* Size -0,009 -2,408 0,017* -0,026 -3,412 0,001*

Tabel 4.12 Lanjutan

Variabel

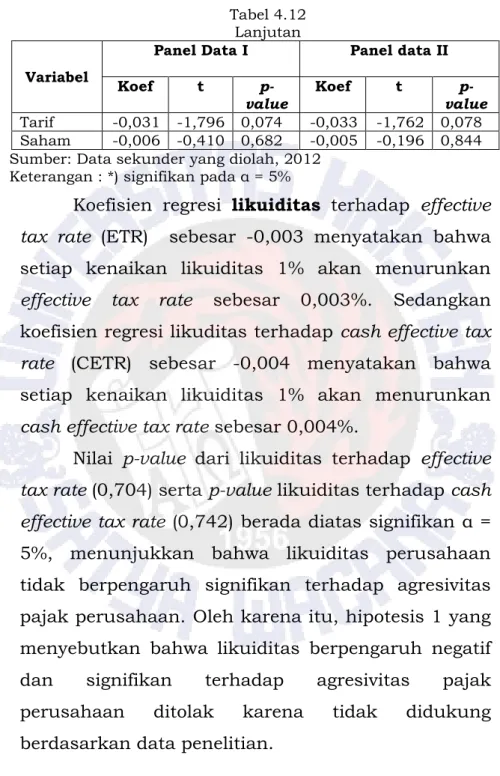

Panel Data I Panel data II Koef t p-value Koef t p-value Tarif -0,031 -1,796 0,074 -0,033 -1,762 0,078 Saham -0,006 -0,410 0,682 -0,005 -0,196 0,844 Sumber: Data sekunder yang diolah, 2012

Keterangan : *) signifikan pada α = 5%

Koefisien regresi likuiditas terhadap effective tax rate (ETR) sebesar -0,003 menyatakan bahwa setiap kenaikan likuiditas 1% akan menurunkan

effective tax rate sebesar 0,003%. Sedangkan koefisien regresi likuditas terhadap cash effective tax rate (CETR) sebesar -0,004 menyatakan bahwa setiap kenaikan likuiditas 1% akan menurunkan

cash effective tax rate sebesar 0,004%.

Nilai p-value dari likuiditas terhadap effective tax rate (0,704) serta p-value likuiditas terhadap cash effective tax rate (0,742) berada diatas signifikan α = 5%, menunjukkan bahwa likuiditas perusahaan tidak berpengaruh signifikan terhadap agresivitas pajak perusahaan. Oleh karena itu, hipotesis 1 yang menyebutkan bahwa likuiditas berpengaruh negatif dan signifikan terhadap agresivitas pajak perusahaan ditolak karena tidak didukung berdasarkan data penelitian.

Koefisien regresi leverage terhadap effective tax rate (ETR) sebesar 0,145 menyatakan bahwa setiap kenaikan leverage 1% akan meningkatkan

effective tax rate sebesar 0,145%. Sedangkan koefisien regresi leverage terhadap cash effective tax rate (CETR) sebesar 0,182 menyatakan bahwa setiap kenaikan leverage 1% akan meningkatkan cash effective tax rate sebesar 0,182%.

Nilai p-value dari leverage terhadap effective tax rate (0,000) dan nilai p-value dari leverage

terhadap cash effective tax rate (0,004) yang sama-sama berada dibawah signifikan α = 5%, memberikan bukti bahwa leverage berpengaruh signifikan terhadap agresivitas pajak perusahaan. Sehingga dapat disimpulkan bahwa hipotesis 2 yang menyatakan bahwa leverage berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan dapat diterima.

Koefisien regresi komisaris independen terhadap effective tax rate (ETR) sebesar -0,064 menyatakan bahwa setiap bertambahnya proporsi komisaris independen sebesar 1% akan menurunkan

effective tax rate sebesar 0,064%. Sedangkan koefisien regresi komisaris independen terhadap

menyatakan bahwa setiap bertambahnya proporsi komisaris independen sebanyak 1% akan menurunkan cash effective tax rate sebesar 0,083%.

Nilai p-value dari proporsi komisaris independen terhadap effective tax rate (0,033) serta nilai p-value dari proporsi komisaris independen terhadap cash effective tax rate (0,008) sama-sama berada dibawah tingkat signifikan α = 5% menunjukkan bahwa proporsi komisaris independen berpengaruh signifikan terhadap agresivitas pajak perusahaan. Oleh karena itu, hipotesis 3 yang menyatakan bahwa proporsi komisaris independen berpengaruh negatif dan signifikan terhadap agresivitas pajak perusahaan diterima karena didukung data penelitian.

Koefisien regresi manajemen laba terhadap

effective tax rate (ETR) sebesar 0,015 menyatakan bahwa setiap meningkatnya manajemen laba yang dilakukan manajemen sebesar 1% akan meningkatkan nilai effective tax rate sebesar 0,015%. Sedangkan koefisien regresi manajemen laba terhadap cash effective tax rate (CETR) sebesar 0,180 menyatakan bahwa setiap meningkatnya manajemen laba yang dilakukan manajemen sebanyak 1% akan

meningkatkan cash effective tax rate sebesar 0,183%.

Nilai p-value dari manajemen laba terhadap

effective tax rate (0,017) serta nilai p-value dari manajemen laba terhadap cash effective tax rate

(0,010) yang keduanya berada dibawah tingkat signifikan α = 5%, dapat disimpulkan bahwa manajemen laba berpengaruh signifikan terhadap agresivitas pajak perusahaan. Oleh karena itu, hipotesis 4 yang menyatakan bahwa manajemen laba berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan diterima.

Koefisien regresi variabel ukuran perusahaan (size) terhadap effective tax rate (ETR) sebesar -0,009 menyatakan bahwa setiap kenaikan ukuran perusahaan 1% akan menurunkan effective tax rate

sebesar 0,009%. Sedangkan koefisien regresi variabel ukuran perusahaan terhadap cash effective tax rate (CETR) sebesar -0,026 menyatakan bahwa setiap kenaikan ukuran perusahaan 1% akan menurunkan cash effective tax rate sebesar 0,026%.

Nilai p-value dari ukuran perusahaan terhadap

effective tax rate (0,017) serta nilai p-value dari ukuran perusahaan terhadap cash effective tax rate

signifikan α = 5%, memberikan bukti bahwa ukuran perusahaan berpengaruh signifikan terhadap agresivitas pajak perusahaan. Akibatnya, semakin besar ukuran perusahaan maka tingkat agresivitas pajak perusahaan akan semakin menurun.

Koefisien regresi variabel tarif pajak terhadap

effective tax rate (ETR) sebesar -0,031 memberikan gambaran bahwa perusahaan yang telah menggunakan tarif tetap (included group) memiliki nilai effective tax rate 0,031% lebih rendah daripada perusahaan ketika menerapkan tarif pajak progresif (excluded group). Sedangkan berdasarkan koefisien regresi variabel tarif pajak terhadap cash effective tax rate (CETR) sebesar -0,033 membuktikan bahwa perusahaan yang telah menggunakan tarif tetap (included group) memiliki nilai cash effective tax rate

0,033% lebih rendah daripada perusahaan ketika menerapkan tarif pajak progresif (excluded group).

Nilai p-value tarif pajak terhadap effective tax rate (0,074) serta nilai p-value variabel tarif pajak terhadap cash effective tax rate (0,078) yang berada diatas signifikan α = 5%, memberikan bukti bahwa tarif pajak tidak berpengaruh secara signifikan terhadap agresivitas pajak perusahaan. Sehingga dapat dikatakan agresivitas pajak perusahaan tidak

dipengaruhi oleh tarif pajak perusahaan (tarif progresif maupun tetap).

Koefisien regresi variabel saham terhadap

effective tax rate (ETR) sebesar -0,006 menunjukkan bahwa perusahaan yang memiliki saham publik lebih dari 40% (included group), memiliki nilai

effective tax rate 0,006% lebih rendah daripada perusahaan yang persentase saham publiknya kurang dari 40% (excluded group). Sedangkan nilai koefisien cash effective tax rate (CETR) sebesar -0,196 menggambarkan bahwa perusahaan yang memiliki saham publik lebih dari 40% (included group), memiliki nilai CETR 0,196% lebih rendah daripada perusahaan yang persentase saham publiknya kurang dari 40% (excluded group).

Nilai p-value komposisi saham terhadap

effective tax rate (0,682) serta nilai p-value dari komposisi saham terhadap cash effective tax rate

(0,844) yang berada diatas signifikan α = 5% menunjukkan bahwa komposisi saham tidak berpengaruh signifikan terhadap agresivitas pajak perusahaan. Sehingga dapat dikatakan agresivitas pajak perusahaan tidak dipengaruhi oleh komposisi saham publik.

4.5

Pembahasan

Pengujian hipotesis pertama menunjukkan bahwa likuiditas berpengaruh negatif namun tidak signifikan terhadap agresivitas pajak perusahaan. Walaupun menunjukkan arah negatif, hasil penelitian ini tidak dapat memberi bukti adanya pengaruh yang kuat antara likuiditas perusahaan terhadap tingkat agresivitas pajak perusahaan. Tidak signifikannya hubungan antara likuditas dan agresivitas pajak perusahaan dapat disebabkan karena tingkat likuiditas perusahaan manufaktur relatif sama. Hal ini dapat dibuktikan pada analisa deskriptif dimana rata-rata rasio lancar perusahaan sampel adalah 1,72, serta nilai standar deviasi sebesar 0,79. Nilai standar deviasi yang lebih rendah dari nilai rata-rata mengindikasikan bahwa tingkat likuiditas perusahaan manufaktur hampir sama.

Berdasarkan uji One Way Anova terhadap likuiditas pada lima tahun, diperoleh data bahwa

Levene Test hitung adalah 0,275 dengan nilai probabilitas (0,806) yang lebih besar dari signifikan α = 5%, sehingga varian likuditas pada lima tahun pengamatan relatif sama. Berdasarkan uji ANOVA diperoleh F hitung adalah 0,404 dengan probabilitas (0,806) yang lebih besar dari signifikan α = 5%,

sehingga rata-rata likuditas pada lima tahun pengamatan adalah relatif sama.

Variasi likuiditas yang relatif sama dapat disebabkan karena adanya kesepakatan untuk menjaga tingkat likuiditas diantara perusahaan manufaktur. Bagi perusahaan manufaktur, memperhatikan likuiditas adalah sangat penting. Likuiditas yang terlalu tinggi menggambarkan tingginya uang tunai yang menganggur sehingga dianggap kurang produktif. Jika likuiditas terlalu rendah maka akan mengurangi tingkat kepercayaan kreditur terhadap perusahaan-perusahaan manufaktur yang akan berakibat menurunnya pinjaman modal oleh para kreditur. Oleh karena itu, ada kemungkinan perusahaan-perusahaan manufaktur untuk saling menjaga tingkat likuditas pada tingkatan tertentu.

Penelitian ini tidak mendukung penelitian yang dilakukan oleh Bradley (1994) dan Siahaan (2005) yang menyatakan bahwa perusahaan yang mengalami kesulitan likuiditas kemungkinan tidak akan mematuhi peraturan perpajakan dan cenderung melakukan penghindaran pajak.

Pengujian hipotesis kedua menunjukkan bahwa leverage berpengaruh positif dan signifikan

terhadap agresivitas pajak perusahaan. Hasil ini mengindikasikan bahwa selama periode pengamatan, perusahaan sampel memanfaatkan utang untuk meminimalkan beban pajak perusahaan bahkan cenderung mengarah agresif terhadap pajak perusahaan. Keputusan perusahaan melakukan utang didasarkan pada keinginan untuk mengurangi beban pajak perusahaan. Analisis deskriptif variabel leverage menunjukkan bahwa rata-rata perusahaan sampel memiliki utang sebesar Rp. 0,54 dari Rp. 1 aset yang dimilikinya.

Pengaruh leverage terhadap agresivitas pajak perusahaan, dapat dijelaskan bahwa perusahaan yang memiliki hutang tinggi akan mendapatkan insentif pajak berupa potongan atas bunga pinjaman tersebut. Hal ini dimungkinkan karena di Indonesia berdasarkan Pasal 6 ayat (1) huruf a UU Nomor 36 tahun 2008 menyebutkan bahwa bunga utang adalah beban yang dapat dikurangkan untuk tujuan perhitungan pajak (tax deductible). Sehingga perusahaan yang memiliki beban pajak tinggi dapat melakukan penghematan pajak dengan cara menambah utang perusahaan. Dengan menambah utang guna memperoleh insentif pajak yang besar

maka dapat dikatakan bahwa perusahaan tersebut agresif terhadap pajak.

Hasil penelitian ini, mendukung penelitian Ozkan (2001) dan Choi (2003), dimana perusahaan yang memiliki beban pajak tinggi lebih banyak untuk mengajukan utang guna mendapatkan keuntungan dari pengurangan bunga atas utang tersebut sehingga pajak yang dibayar akan menjadi lebih kecil.

Pengujian hipotesis ketiga diperoleh hasil bahwa proporsi dewan komisaris independen berpengaruh negatif dan signifikan terhadap agresivitas pajak perusahaan. Hal ini memberikan bukti bahwa selama periode pengamatan, ada kecenderungan semakin besar rasio komisaris independen maka prilaku agresif terhadap pajak perusahaan yang dilakukan manajemen akan berkurang. Berdasarkan analisa deskriptif variabel dewan komisaris menunjukkan bahwa sebagian besar perusahaan sampel hanya memiliki proporsi dewan komisaris independen sebesar 33% (mode) dan rata-ratanya sebesar 41% (mean), namun para komisaris independen tersebut berhasil memaksimalkan pengawasan terhadap kinerja manajemen dan memastikan perusahaan mematuhi

hukum dan perundangan yang berlaku termasuk didalamnya adalah ketaatan terhadap pajak.

Pengaruh proporsi komisaris independen terhadap agresivitas pajak perusahaan dapat dijelaskan bahwa semakin banyak jumlah komisaris independen maka semakin besar pengaruhnya untuk melakukan pengawasan kinerja manajemen. Pengawasan ini dapat mengurangi masalah agensi yang timbul, seperti sikap oportunistik manajemen terhadap bonus. Manajemen berkepentingan untuk mengurangi beban pajak guna memaksimalkan bonus yang diterima manajemen. Dengan pengawasan yang semakin besar, manajemen akan berhati-hati dalam mengambil keputusan dan tranparan dalam menjalankan perusahaan sehingga meminimalkan terjadinya tax avoidance. Secara proaktif, dewan komisaris independen juga dapat mendorong manajemen untuk mematuhi peraturan perundangan perpajakan yang berlaku sehingga meminimalkan adanya tax evasion. Sehingga dengan semakin banyaknya jumlah komisaris independen maka prilaku agresif terhadap pajak yang dilakukan manajemen dapat berkurang.

Hasil penelitian ini, mendukung pendapat Fama dan Jensen (1983) dalam Wulandari (2005)

kehadiran komisaris yang independen dapat mendorong dilakukannya pengawasan secara profesional terhadap kinerja para manajemen. Pengawasan yang optimal oleh para komisaris independen akan mengurangi kecurangan-kecurangan pajak yang dilakukan oleh perusahaan (Rego, 2003).

Pengujian hipotesis keempat diperoleh bukti bahwa manajemen laba berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan. Analisa statistik deskriptif variabel manajemen laba menggambarkan bahwa selama periode pengamatan, perusahaan sampel terindikasi menurunkan laba perusahaan (income decreasing) dengan rata-rata sebesar 3% dari total aset taun t-1. Hal ini memberikan bukti bahwa selama periode pengamatan, ada kecenderungan bahwa perusahaan melakukan income decreasing sebagai upaya penghindaran pajak, dimana semakin besar income decreasing yang dilakukan maka perusahaan tersebut juga terindikasi berperilaku agresif terhadap pajak perusahaan.

Pengaruh manajemen laba berupa income decreasing terhadap agresivitas pajak perusahaan, dapat dijelaskan bahwa laba menjadi patokan untuk

mengukur besarnya beban pajak perusahaan. Oleh karena itu, manajemen akan melaporkan laba disesuaikan dengan tujuannya yaitu menggunakan pilihan akuntansi yang mengurangi laba atau income decreasing sebagai bentuk penghindaran pajak. Bila perusahaan semakin besar melakukan income decreasing maka semakin kecil pajak yang harus dibayarkan perusahaan. Oleh karena itu, perusahaan yang semakin agresif melakukan manajemen laba berupa income decreasing maka perusahaan tersebut juga semakin agresif terhadap pajak.

Hasil penelitian ini, sesuai dengan pendapat Scott (2000) yang menyatakan bahwa salah satu alasan perusahaan melakukan manajemen laba adalah mendapatkan pembayaran pajak yang paling minimal. Penelitian ini juga mendukung pendapat Watts dan Zimmerman (1986) dalam Wulandari (2005) serta penelitian Badertscher dkk. (2009) dimana praktek manajemen laba dilakukan oleh perusahaan sebagai alat untuk melakukan penghindaran regulasi pemerintah (political cost hypotesis). Salah satu regulasi pemerintah yang berkaitan langsung dengan laba perusahaan adalah