65 A. Analisis Statistik Deskriptif

Analisis data yang dilakukan dalam bab ini pada dasarnya dapat dikelompokkan menjadi tiga bagian. Bagian pertama merupakan analisis deskriptif sedangkan bagian kedua merupakan uji asumsi klasik, dan ketiga adalah analisis statistika.

Analisis statistika yang digunakan untuk menguji hipotesis penelitian adalah regresi linear berganda. Selanjutnya berdasarkan data yang diperoleh, maka dapat dipaparkan deskripsi dari data yang diperoleh. Dari hasil perhitungan dengan SPSS, dapat diperoleh gambaran masing-masing variabel sebagai berikut :

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics N Mean Std. Deviation Ln Total Aset 36 29.01670 2.062864 ROA 36 .10697 .087062 Kons. Kep 36 .35956 .209485 Rep. KAP 36 .67 .478 Opini Audit 36 3.92 .280 Indeks CSR 36 .19338 .137515 Valid N (listwise) 36

Berdasarkan tabel 4.1 data output diatas dapat diketahui bahwa : 1. Indeks CSR

Indeks CSR mempunyai mean atau rata-rata 0,193 dan standar deviasi 0,137. Sehingga hal ini dapat dikatakan bahwa pengungkapan CSR pada perusahaan yang termasuk kategori industri pertambangan (mining industry) di BEI periode 2009-2011 tergolong masih sangat rendah yaitu sebesar 19% dari pengungkapan CSR yang diharapkan. 2. Ukuran Perusahaan

Ukuran Perusahaan mempunyai mean atau rata-rata 29.01670 dan standar deviasi 2.062864. Sehingga hal ini dapat dikatakan bahwa total aktiva pada perusahaan pertambangan di BEI periode 2009-2011 memiliki rata-rata ukuran nilai yaitu sebesar Rp 29.016.700.000.000. 3. Rasio Profitabilitas

Rasio Profitabilitas (ROA) mempunyai mean atau rata-rata 0,10697 dan standar deviasi 0,087062. Sehingga hal ini dapat dikatakan bahwa profitabilitas (ROA) pada perusahaan pertambangan di BEI periode 2009-2011 memiliki rata-rata nilai profitabilitas yaitu sebesar 10,7%. 4. Konsentrasi Kepemilikan

Konsentrasi Kepemilikan Publik mempunyai mean atau rata-rata 0,35956 dan standar deviasi 0,209485. Sehingga hal ini dapat dikatakan bahwa konsentrasi kepemilikan saham oleh publik pada perusahaan pertambangan di BEI periode 2009-2011 memiliki rata-rata kepemilikan saham yaitu sebesar 36%.

5. Reputasi KAP

Reputasi KAP yang digunakan perusahaan mempunyai mean atau rata-rata 0,670 (1) dan standar deviasi 0,478. Sehingga hal ini dapat dikatakan bahwa rata-rata keseluruhan perusahaan pertambangan di BEI periode 2009-2011 memakai KAP yang bereputasi.

6. Opini Audit

Opini Audit yang dikeluarkan auditor mempunyai mean atau rata-rata 43,92 (4) dan standar deviasi 0,280. Sehingga hal ini dapat dikatakan bahwa perusahaan pertambangan di BEI rata-rata mendapatkan opini audit wajar tanpa pengecualian dari auditor.

B. Uji Asumsi Klasik

Uji klasik harus dilakukan dalam penelitian ini, untuk menguji apakah data memenuhi asumsi klasik. Hal ini untuk menghindari terjadinya estimasi yang bias mengingat tidak pada semua data dapat diterapkan regresi. Model regresi dapat digunakan untuk estimasi dengan signifikan dan representatif jika model regresi tersebut tidak menyimpang dari asumsi klasik regresi yang berupa: normalitas, heteroskedastisitas, multikolinearitas, dan autokorelasi.

1. Uji Normalitas

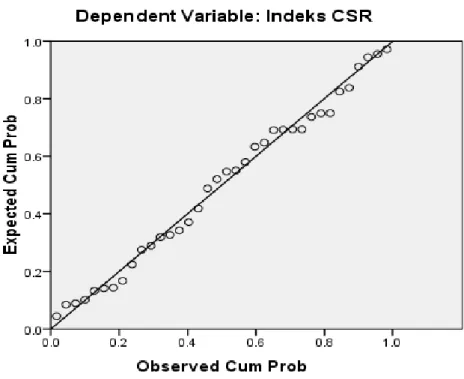

Gambar 4.1 : Hasil Uji Normalitas

Berdasarkan Normal Probability Plot of Residual, diketahui bahwa

residual membentuk pola garis lurus, sehingga bisa disimpulkan bahwa residual berdistribusi normal.

Berikut ini adalah hasil uji Kolmogorov Smirnov terhadap data

Tabel 4.2

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value

N 36

Normal Parametersa,,b Mean .1933761

Std. Deviation .12006823

Most Extreme Differences Absolute .130

Positive .130

Negative -.110

Kolmogorov-Smirnov Z .779

Asymp. Sig. (2-tailed) .578

a. Test distribution is Normal. b. Calculated from data.

Berikut ini adalah hipotesisnya:

H0 : F(x) = F0(x), dengan F(x) adalah fungsi distribusi frekuensi hasil

pengamatan, dan F0(x) adalah distribusi frekuensi harapan

(teoritis) yang bermakna residual berdistribusi normal. H1 : F (x) ≠ F0(x) atau distribusi residual tidak normal

Pengambilan keputusan berdasarkan nilai probabilitas dengan α = 0,05 : Jika probabilitas > 0,05 maka H0 diterima. Jika probabilitas

Hasil uji normalitas pada data residual, berdasarkan uji kolmogorov-Smirnov diperoleh angka probabilitas (Asymp. Sig. (2-tailed)) sebesar 0,578. Dengan menggunakan taraf signifikansi alpha 5% atau (0,05), maka diketahui nilai probabilitas 0,578 lebih besar (0,578 > 0,05), maka H0 diterima, sehingga dapat disimpulkan bahwa data berdistribusi

normal. Kesimpulan tersebut sama seperti pengujian pada Normal

Probability Plot of Residual.

2. Uji Linearitas

Dari gambar diatas, menunjukkan hubungan antara variabel independen ukuran perusahaan dengan variabel dependennya CSR, tampak bahwa terdapat kecenderungan hubungan linear antara variabel independen dengan variabel dependennya yang berbanding lurus. Sehingga hal tersebut mengakibatkan semakin meningkatnya ukuran perusahaan maka semakin besar pula pengungkapan Corporate Social

Responsibility. Hal ini bisa dilihat dengan memperhatikaan titik

pengamatan (observed) mengikuti arah garis linear. 3. Uji Heteroskedastisitas

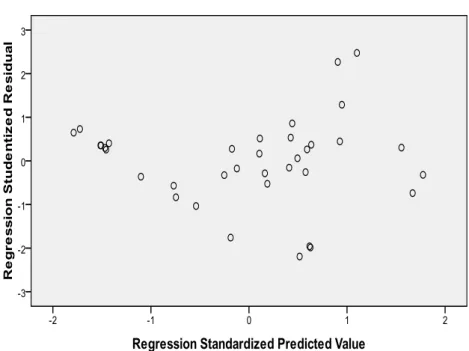

Dari grafik scatterplots terlihat bahwa titik-titik dari data menyebar secara acak dan tersebar baik diatas maupun dibawah angka nol pada sumbu Y dan tidak membentuk suatu pola tertentu. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi atau dapat dikatakan homokedastisitas.

4. Uji Multikolinearitas Tabel 4.3 Coefficientsa Model Collinearity Statistics Tolerance VIF 1 Ln Total Aset .442 2.262 ROA .831 1.203 Kons. Kep .580 1.724 Rep. KAP .487 2.055 Opini Audit .780 1.282

a. Dependent Variable: Indeks CSR

Dari hasil diatas, dapat diketahui bahwa nilai VIF kelima variabel yaitu ukuran perusahaan, rasio profitabilitas, konsentrasi kepemilikan, reputasi KAP, dan opini audit lebih kecil dari 5, sehingga bisa diduga bahwa antar variabel independen tidak terjadi multikolinieritas. 5. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain.

Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi. Metode yang sering digunakan adalah dengan Uji – Durbin Watson.

Tabel 4.4

Tabel Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .873a .762 .723 .072408 1.710

a. Predictors: (Constant), Opini Audit, ROA, Ln Total Aset, Kons. Kep, Rep. KAP

b. Dependent Variable: Indeks CSR

Berdasarkan tabel diatas, dapat dilihat nilai Durbin-Watson yang dihasilkan dari model regresi adalah 1,710. Sampel penelitian ialah sebanyak 36 dan variabel yang menjelaskan sebanyak 5 variabel independen, maka Durbin-Watson pada tingkat kepercayaan 5% (0,05) yaitu batas bawah (dL) = 1,175 dan batas atas (dU) = 1,799. Maka

kesimpulan hasil uji autokorelasinya adalah nilai Durbin-Watson berada pada kriteria dU < DW < (4-dU) = 1,175 < 1,710 < 2,201. Dan dapat

C. Analisis Koefisien Determinasi (R2)

Uji Determinasi bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Dalam output SPSS, koefisien determinasi terletak pada tabel model summary.

Tabel 4.5

Tabel Hasil Uji Koefisien Determinasi

Berdasarkan tabel diatas Adjusted R Square yang dimiliki adalah 0,723 artinya 72,3% besarnya pengungkapan variabel dependent CSR disebabkan oleh variabel independen ukuran perusahaan, profitabilitas, konsentrasi kepemilikan, reputasi KAP dan opini audit, sisanya sebesar 27,7% (100% - 72,3%) dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian ini. Dapat dikatakan juga bahwa 72,3% besarnya pengungkapan Corporate

Social Responsibility perusahaan mining industry disebabkan oleh ukuran

perusahaan, profitabilitas, konsentrasi kepemilikan, reputasi KAP, dan opini audit. Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .873a .762 .723 .072408

a. Predictors: (Constant), Opini Audit, ROA, Ln Total Aset, Kons. Kep, Rep. KAP

D. Uji Hipotesis

1. Uji Signifikan Simultan (Uji Statistik F)

Uji F – Statistik digunakan untuk membuktikan hipotesis yang menyatakan adanya pengaruh secara simultan antara ukuran perusahaan, rasio profitabilitas, konsentrasi kepemilikan, reputasi KAP dan opini audit terhadap pengungkapan Corporate Social Responsibility pada perusahaan mining industry di Bursa Efek Indonesia.

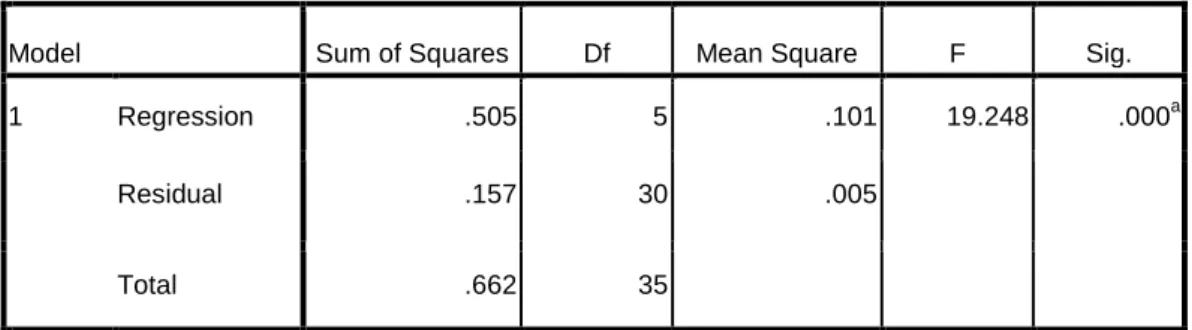

Dari output perhitungan SPSS diperoleh hasil : Tabel 4.6

Tabel Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .505 5 .101 19.248 .000a

Residual .157 30 .005

Total .662 35

a. Predictors: (Constant), Opini Audit, ROA, Ln Total Aset, Kons. Kep, Rep. KAP b. Dependent Variable: Indeks CSR

Berdasarkan tabel diatas ANNOVA atau F test didapat sebesar 19.248 dengan probabilitas 0.000. karena probabilitas jauh lebih kecil dari < α (0.05). Maka model regresi dapat dikatakan bahwa variabel independen ukuran perusahaan, profitabilitas, konsentrasi kepemilikan, reputasi KAP, dan opini audit, secara bersamaan berpengaruh secara signifikan terhadap Corporate Social Responsibiity.

2. Uji Signifikan Parameter Individual (Uji Statistik t)

Uji t – Statistik dilakukan untuk menyelidiki lebih lanjut mana diantara lima variabel independen yang berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility. Berdasarkan hasil perhitungan dengan program SPSS, maka hasil pengujian uji t dapat dilihat pada tabel berikut :

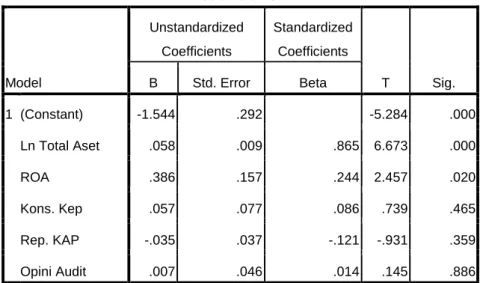

Tabel 4.7 Tabel Hasil Uji t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -1.544 .292 -5.284 .000 Ln Total Aset .058 .009 .865 6.673 .000 ROA .386 .157 .244 2.457 .020 Kons. Kep .057 .077 .086 .739 .465 Rep. KAP -.035 .037 -.121 -.931 .359 Opini Audit .007 .046 .014 .145 .886

a. Dependent Variable: Indeks CSR

Dari hasil SPSS diatas dapat dilihat bahwa variabel independen yang mempunyai pengaruh signifikan adalah variabel yang memiliki signifikasi α < 0,05 terhadap variabel dependen. Dengan demikian, untuk ukuran perusahaan memenuhi syarat dengan nilai signifikan sebesar 0.000, dan profitabilitas dengan nilai signifikan 0.20, sedangkan konsentrasi kepemilikan, reputasi KAP dan opini audit tidak memenuhi syarat signifikansi.

3. Analisis Regresi Linear Berganda

Dalam penelitian ini dilakukan analisis regresi linear berganda untuk mengetahui ada tidaknya pengaruh antara variabel bebas (independent) terhadap variabel terikat (dependent). Dengan demikian, persamaan regresi berganda adalah: Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e.

Maka persamaan regresi dapat disusun sebagai berikut:

Y = – 1.544 + 0.58X1 + 0.386X2 + 0.57X3 – 0.35X4 + 0.07X5 + e

Interpretasi dari hasil persamaan regresi diatas adalah:

a. Konstanta (a) sebesar – 1,544; yang artinya jika Ukuran Perusahaan (X1), Rasio Profitabilitas (X2), Konsentrasi Kepemilikan (X3),

Reputasi KAP (X4), dan Opini Audit (X5) nilainya 0, maka indeks

Corporate Social Responsibility adalah – 1,544

b. Koefisien regresi variabel Ukuran Perusahaan (X1) sebesar 0,58;

artinya jika variabel independen lain nilainya tetap dan total asset mengalami kenaikan Rp 1, maka indeks CSR (Y) akan mengalami peningkatan 0,58. Koefisien bernilai positif antara ukuran perusahaan dengan indeks CSR yang menyatakan bahwa semakin bertambah ukuran perusahaan maka semakin meningkat indeks CSR. c. Koefisien regresi variabel Rasio Profitabilitas (X2) sebesar 0,386;

artinya jika variabel independen lain nilainya tetap dan ROA perusahaan mengalami kenaikan 1%, maka indeks CSR (Y) akan mengalami peningkatan 0,386. Koefisien bernilai positif antara ROA

dengan indeks CSR yang menyatakan bahwa semakin bertambah rasio profitbilitas maka semakin meningkat indeks CSR.

d. Koefisien regresi variabel Konsentrasi Kepemilikan (X3) sebesar

0,57; artinya jika variabel independen lain nilainya tetap dan konsentrasi kepemilikan perusahaan mengalami kenaikan 1%, maka indeks CSR (Y) akan mengalami kenaikan 0,57. Koefisien bernilai positif antara konsentrasi kepemilikan dengan indeks CSR yang menyatakan bahwa semakin bertambah konsentrasi kepemilikan maka semakin meningkat indeks CSR.

e. Koefisien regresi variabel Reputasi KAP (X4) sebesar – 0,35; artinya

jika variabel independen lain nilainya tetap dan perusahaan yang tipe KAP yang mengaudit termasuk big four, maka indeks CSR (Y) akan mengalami penurunan 0,35 dibanding dengan perusahaan yang diaudit KAP non-big four. Koefisien bernilai negatif antara reputasi KAP dengan indeks CSR yang menyatakan bahwa perusahaan yang diaudit oleh KAP big four maka akan semakin menurun indeks CSR dibandingkan perusahaan yang diaudit KAP non big four.

f. Koefisien regresi variabel Opini Audit (X5) sebesar 0,07; artinya jika

variabel independen lain nilainya tetap dan opini audit yang diberikan semakin baik, maka maka indeks CSR (Y) akan mengalami peningkatan 0,07. Koefisien bernilai positif antara opini audit dan indeks CSR yang menyatakan bahwa semakin baik opini audit yang diberikan maka akan semakin meningkat indeks CSR.

E. Interpretasi Hasil

Berdasarkan penyajian data hasil penelitian beserta pengolahannya yang bersumber dari annual report perusahaan manufaktur yang termasuk kategori industri pertambangan (mining industry) yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2011, maka dalam pembahasan ini akan membahas hasil penelitian sesuai dengan permasalahan yang diajukan. Gambaran tentang praktek pengungkapan Corporate Social Responsibility yang dilaksanakan oleh perusahaan pertambangan diketahui bahwa rata-rata pengungkapan CSR perusahaan manufaktur hanyalah sebesar 19% dari total indeks yang diharapkan. Hal ini berarti dapat disimpulkan bahwa tingkat pengungkapan CSR pada perusahaan pertambangan pada tahun 2009-2011 di Indonesia masih sangat rendah.

Dalam pengujian secara simultan, tingkat pengaruh variabel independen (ukuran perusahaan, rasio profitabilitas, konsentrasi kepemilikan publik, reputasi KAP dan opini audit) terhadap pengungkapan CSR yang ditemukan cukup tinggi yaitu 72,3% (Adjusted R Square = 0,723). Hal ini secara simultan ukuran perusahaan, rasio profitabilitas, konsentrasi kepemilikan publik, reputasi KAP dan opini audit mampu mempengaruhi tingkat pengungkapan Corporate Social Responsibility sebesar 72,3%. Selain itu, apabila dilihat dari nilai F sebesar 19.248 dengan signifikansi 0.000a dengan nilai yang lebih kecil dari < α (0.05). Hal ini menunjukan bahwa ada pengaruh secara simultan atau bersamaan variabel-variabel yang digunakan dalam pengungkapan CSR.

1. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan CSR

Pengujian hipotesis pertama secara parsial dalam penelitian ini adalah untuk menguji apakah ukuran perusahaan mempengaruhi pengungkapan CSR. Pengujian ini menggunakan regresi linear berganda, hasil pengujian dalam penelitian ini menunjukan nilai t sebesar 6.673 dengan signifikansi 0.000 dengan nilai yang lebih kecil dari < α (0.05). Maka dapat disimpulkan H0 ditolak dan Ha1 diterima. Hal ini

menunjukan bahwa ukuran perusahaan memiliki pengaruh yang signifikan terhadap pengungkapan CSR perusahaan. Hal ini dikaitkan dengan teori agensi yang menyatakan bahwa perusahaan yang besar memiliki biaya keagenan (agency cost) yang lebih besar, sehingga akan mengungkapkan informasi yang lebih luas untuk mengurangi agency cost tersebut. Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Marianty (2005), Sulastini (2007), Yuliana (2007), Yadiati (2008), dan Himasari (2008). Hal ini dapat diinterpretasikan bahwa semakin besar perusahaan maka semakin luas pengungkapan CSR perusahaan.

Namun, hal ini bertentangan dengan penelitian yang dilakukan Anggraini (2006), Bambang (2007), Rosmasita (2007), Santoso (2008) dan Lely Dahlia (2011). Salah satu argumen penolakan hipotesis adalah bahwa posisi ukuran perusahaan dalam perumusan strategi perusahaan (termasuk program CSR) terkait erat dengan formalitas dalam manajemen strategik perusahaan, formalitas mengacu pada seberapa rinci

tingkat tanggung jawab, wewenang, dan keleluasaan (discreation) pihak-pihak yang terlibat dalam pengambilan keputusan. Penerapan program CSR ternyata tidak tergantung pada ukuran perusahaan. Perusahaan menghadapi isu yang rumit menyangkut tanggung jawab sosial, isu-isu tersebut jumlahnya sangat banyak, kompleks, dan bergantung pada situasi. Aturan bisnis yang kaku tidak dapat menangani hal tersebut, sehingga setiap perusahaan tanpa melihat ukuran harus memutuskan bagaimana memenuhi tanggung jawab sosialnya.

2. Pengaruh Rasio Profitabilitas Terhadap Pengungkapan CSR

Pengujian hipotesis kedua secara parsial dalam penelitian ini adalah untuk menguji apakah rasio profitabilitas mempengaruhi pengungkapan CSR. Pengujian ini menggunakan regresi linear berganda, hasil pengujian dalam penelitian ini menunjukan nilai t sebesar 2.457 dengan signifikansi 0.020 dengan nilai yang lebih kecil dari < α (0.05). Maka dapat disimpulkan H0 ditolak dan Ha2 diterima. Hal ini menunjukan

bahwa rasio profitabilitas memiliki pengaruh yang signifikan terhadap pengungkapan CSR perusahaan.

Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Marianty (2005), Yuliana (2007) dan Lely Dahlia (2011) yang menyatakan bahwa adanya pengaruh yang signifikan antara rasio profitabilitas yang diukur dengan ROA terhadap pengungkapan CSR. Rasio profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan informasi yang lebih rinci

tentang pertanggungjawaban sosial kepada pemegang saham, sehingga semakin tinggi profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial. Disamping itu, kepedulian perusahaan terhadap masyarakat menghendaki manajemen untuk membuat perusahaan menjadi profitable.

Namun, hal ini bertentangan dengan penelitian yang dilakukan oleh Bambang (2007), Sulastini (2007), dan Rosmasita (2007). Salah satu argumen penolakan hipotesis adalah bahwa ketika perusahaan memiliki tingkat kinerja keuangan yang lebih tinggi atau kinerja keuangan yang lebih baik dari tahun sebelumnya, manajemen menganggap tidak perlu melaporkan hal-hal ysng mengganggu informasi tentang suksesnya keuangan perusahaan. Sebaliknya, pada saat kinerja keuangan perusahaan menurun, manajemen berharap para pengguna laporan keuangan akan membaca berita baiknya tentang perusahaan, misalnya dalam lingkup sosial, dan dengan demikian investor akan tetap berinvestasi pada perusahaan tersebut.

3. Pengaruh Konsentrasi Kepemilikan Terhadap Pengungkapan CSR Pengujian hipotesis ketiga secara parsial dalam penelitian ini adalah untuk menguji apakah konsentrasi kepemilikan publik mempengaruhi pengungkapan CSR. Pengujian ini menggunakan regresi linear berganda, hasil pengujian dalam penelitian ini menunjukan nilai t sebesar 0.739 dengan signifikansi 0.465 dengan nilai yang lebih besar dari < α (0.05). Maka dapat disimpulkan H0 diterima dan Ha3 ditolak. Hal ini

menunjukan bahwa konsentrasi kepemilikan publik tidak memiliki pengaruh yang signifikan terhadap pengungkapan CSR perusahaan.

Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Marianty (2005), Yuliana (2007) dan Yadiati (2008). Beberapa hal yang mungkin dapat menjelaskan hal ini adalah pemilik saham publik pada umumnya merupakan investor kecil, sehingga tidak memiliki otoritas atas informasi keuangan maupun non-keuangan yang diinginkan. Disamping itu, dalam kenyataan banyak investor lebih mengandalkan pada alat analisis bersifat teknis yang digunakan untuk memprediksi trend suatu harga saham dengan cara mempelajari data pasar yang lampau, terutama pergerakan harga dan volume dibandingkan analisis bersifat fundamental yang menitikberatkan pada rasio financial dan kejadian-kejadian yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan, sehingga hal ini tidak akan mempengaruhi pengungkapan Corporate Social Responsibility.

Namun, hal ini bertentangan dengan penelitian yang dilakukan oleh Hilmasari (2005), dan Santoso (2008). Hal ini diinterpretasikan bahwa semakin besar persentase kepemilikan saham institusi atas suatu perusahaan maka semakin luas pengungkapan CSR yang dibuat perusahaan. Makin besar persentase kepemilikan saham, maka pemegang saham akan memiliki otoritas dan wewenang untuk menerapkan CSR dengan lebih baik dan tentunya secara otomatis akan melakukan pengungkapan secara benar.

4. Pengaruh Reputasi KAP Terhadap Pengungkapan CSR

Pengujian hipotesis keempat secara parsial dalam penelitian ini adalah untuk menguji apakah reputasi KAP mempengaruhi pengungkapan CSR. Pengujian ini menggunakan regresi linear berganda, hasil pengujian dalam penelitian ini menunjukan nilai t sebesar -0.931 dengan signifikansi 0.359 dengan nilai yang lebih besar dari < α (0.05). Maka dapat disimpulkan H0 diterima dan Ha4 ditolak. Hal ini

menunjukan bahwa reputasi KAP tidak memiliki pengaruh yang signifikan terhadap pengungkapan CSR perusahaan.

Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Hilmasari (2008) dan Santoso (2008). Beberapa hal yang mungkin dapat menjelaskan hal ini adalah akibat pengalaman menggunakan jasa akuntan publik dimasa lalu, maka banyak perusahaan yang bersikap skeptis terhadap kompetensi akuntan publik dalam menyediakan jasa jaminan yang memenuhi pengetahuan dan keahlian dalam menilai disclosure perusahaan, misalkan berkaitan dengan lingkungan. Tetapi bagaimana pun perusahaan mengontrak satu kantor akuntan publik yang menyediakan jasa jaminan baik untuk laporan lingkungan (disclosure) maupun untuk laporan keuangan perusahaan akan mengurangi biaya jasa, sekaligus memperluas hubungan antara KAP tersebut dengan kliennya.

Namun, hal ini tidak sejalan dengan penelitian yang telah dilakukan oleh Marianty (2005). Menyatakan adanya pengaruh secara signifikan

mengenai tingkah laku auditor yang konservatif terhadap luas pengungkapan CSR didalam annual report. Selain itu, mereka menemukan bahwa big four auditor lebih bersikap konservatif dalam mendorong pengungkapan sosial terhadap perusahaan yang diaudit daripada yang non big four.

5. Pengaruh Opini Audit Terhadap Pengungkapan CSR

Pengujian hipotesis kelima secara parsial dalam penelitian ini adalah untuk menguji apakah opini audit mempengaruhi pengungkapan CSR. Pengujian ini menggunakan regresi linear berganda, hasil pengujian dalam penelitian ini menunjukan nilai t sebesar 0.145 dengan signifikansi 0.886 dengan nilai yang lebih besar dari < α (0.05). Maka dapat disimpulkan H0 diterima dan Ha5 ditolak. Hal ini menunjukan bahwa

opini audit tidak memiliki pengaruh yang signifikan terhadap pengungkapan CSR perusahaan.

Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Marianty (2005) dan Santoso (2008). Penolakan atas hipotesis ini disebabkan opini yang diberikan auditor dalam penelitian ini sebagian besar wajar tanpa pengecualian. Hal ini menyebabkan manajemen tidak memperhatikan pentingnya pengungkapan CSR pada saat penyajian laporan tahunan karena opini audit wajar tanpa pengecualian dianggap sudah mewakili informasi yang dibutuhkan para

Tabel 4.8

Rekapitulasi Hasil Uji Hipotesis

Hipotesis Hasil Uji Keputusan

Variabel ukuran perusahaan, profitabilitas, konsentrasi kepemilikan, reputasi KAP, dan opini audit berpengaruh

signifikan terhadap CSR

Simultan (F)

Berdasarkan tabel uji F test didapat nilai F (19.248) dengan sig (.000a) < α (0.05)

Variabel ukuran perusahaan berpengaruh signifikan terhadap CSR

Parsial (t) Berdasarkan tabel uji t test didapat nilai sig (.000) < 0.05, maka Ho ditolak dan Ha1 diterima

Variabel profitabilitas

berpengaruh signifikan terhadap CSR

Parsial (t) Berdasarkan tabel uji t test didapat nilai sig (.020) < 0.05, maka Ho ditolak dan Ha2 diterima

Variabel konsentrasi

kepemilikan tidak berpengaruh signifikan terhadap CSR

Parsial (t) Berdasarkan tabel uji t test didapat nilai sig (.465) > 0.05, maka Ho diterima dan Ha3 ditolak

Variabel reputasi KAP tidak berpengaruh signifikan terhadap CSR

Parsial (t) Berdasarkan tabel uji t test didapat nilai sig (.359) >0.05, maka Ho diterima dan Ha4 ditolak

Variabel opini audit tidak berpengaruh signifikan terhadap CSR

Parsial (t) Berdasarkan tabel uji t test didapat nilai sig (.886) > 0.05, maka Ho diterima dan Ha5 ditolak