BAB II TINJAUAN PUSTAKA

2.1 Lembaga Keuangan

Lembaga keuangan menurut SK Mentri Keuangan RI No.792 Tahun 1990, merupakan semua badan yang kegiatannya dibidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat guna untuk membiayai investasi perusahaan. Menurut Dahlan lembaga keuangan merupakan badan usaha yang kekayaannya terutama dalam bentuk aset bentuk aset keuangan atau tagihan (claims) dibandingkan dengan aset nonfinasial atau aset riil.lembaga keuangan memberikan pembiayaan/kredit kepada nasabah dan menanamkan dananya dalam surat surat berharga. Sedangkan menurut Kasmir lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan, menghimpun dana, menyalurkan dan kedua-duanya (Soemitra, 2010:27-28).

Secara umum keberadaan lembaga keuangan dibagi menjadi dua yaitu : (Burhanuddin, 2010:15)

1. Lembaga Keuangan Bank

Menurut Undang No. 10 Tahun 1998 tentang perubahan atas Undang-Undang N0. 7 Tahun 1992, bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyratakt dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

2. Lembaga Keuangan Bukan Bank

menyalurkan dalam masyarakat terutama guna membiayai investasi perusahaan.

2.2 Lembaga Keuangan Syariah

Lembaga keuangan syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis yang terkait (Soemitra, 2010:35). Lembaga keuangan syariah dapat dibedakan menjadi :

2.2.1 Bank Syariah

Pengertian perbankan syariah menurut Undang-Undang No. 21 Tahun 2008 yaitu bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Dalam Undnag-Undang No. 21 tahun 2008 Unit UsahaSyariah dapat diartikan sebagai unit kerja dari kantor pusat Bank Umum Konvensional yang bertfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah (Arif, 2012:97).

Bank syariah secara umum terbagi menjadi dua macam, yaitu: (Burhanuddin, 2010:44)

1. Bank Umum Syariah, adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaraan. Bank umum syariah tidak dapat dikonversi menjadi bank umum konvensional, tetapi sebaliknya bank umum konvensional setelah mendapat izin dari Bank Indonesia dapat dikonversi menjadi bank umum syariah.

rakyat. Berbeda dengan bank umum syariah, bank pembiayaan rakyat syariah tidak diizinkan membuka kantor cabang, kantor perwakilan, dan jenis kantor lainnya di luar negeri.

2.2.2 Bank Pembiayaan Rakyat Syariah (BPRS)

Menurut Undang-Undang No. 21 Tahun 2008 Bank Pembiayaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Arif, 2012:197).

2.2.3 Asuransi Syariah

Secara terminilogi asuransi syariah adalah tentang tolong-menolong, sedang secara umum asauransi syaraiah adalah sebagai salah satu cara untuk mengatasi terjadinya musibah dalam kehidupan, dimana manusia senantiasa dihadapkan pada kemungkinan bencana yang dapat menyebabkan hilangnya atau berkurangnya nilai ekonomi seseorang baik terhadap diri sendiri, keluarga, atau perisahaan yang diakibatkan oleh meninggal dunia, kecelakaan, sakit, dan usia tua. Dalam fatwa DSN MUI asuransi syariah adalah usaha saling melindungi dan tolong-menolong diantra sejumlah orang/pihak melalui investasi dalam bentuk aset dan/atau tabarru’ yang memberikan pola pengembalian untuk

menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah (Arif, 2012:214).

2.2.4 Perusahaan Pembiayaan Syariah

2.2.5 Pegadaian Syariah

Secara terminologi, gadai adalah pinjam-meminjam uang dengan menyerahkan barang dan batas waktunya (jika telah sampai waktunya tidak ditebus, barang itu menjadi hak yang orang yang memberikan pinjaman). Gadai dalam bahasa arab adalah ar-rahn, secara terminilogi ar-rahn adalah tetap, kekal, dan jaminan. Gadai juga dapat disebut al-habsu yang artinya penahanan (Arif, 2012:278).

2.2.6 Dana Pensiun Syariah

Dana pensiun syariah adalah dan apensiun yang dikelola dan dijalankan berdasrkan prinsip syariah. Pertumbuhan lembaga keuangn dana syariah di Indonesia lambat tetapi dapat mendorong perkembangan dana pensiun yang beroperasi sesuai dengan prinsip syariah. Sampai saat ini , dana pensiun syariah berkembang pada Dana Pensiun Lembaga Keuangan (DPLK) yang dilakukan oleh beberapa bank dan asuransi syarih. Kondisi ini yang menunjukkan melambannya pertumbuhan dana syraiah. Hal ini disebabkan oleh beberapa faktor antara lain keterbatasan regulasi, keterbatasan instrumen investasi, belum jelasnya tata kelola dan apensiun syariah, kurangnya sosialisasi dan edukasi tentang pentingnya dana pensiun syariah (Arif, 2012:300).

2.2.7 Baitul Mal Wat Tamwil (BMT)

Baitul Mal Wat Tamwil (BMT) adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuhkembangkan bisnis usaha mikro dalam rangka mengangkat derajat dan bertabat serta membela kepentingan kaum fakir miskin, dibutuhkan atas prakarsa dan modal awal dari tokoh-tokoh masyarkat setempat dengan berlandaskan sistem ekonomi yang salaam yang berartkan keselamatan (berintikan keadilan), kedamaian, dan kesejahteraan (Arif, 2012:317).

Pasar modal syariah secara sederhana dapat diartikan sebagai pasar modal yang menerapkan prinsip-prinsip syariah dalam kegiatan transaksi ekonomi dan terlepas dari hal-hal yang dilarang oleh syariat, seperti unsur riba, perjudian, bersifat spekulasi, dan lain-lain. Pasar modal syariah secara prinsip sangat berbeda dengan pasar modal konvensional. Sejumlah instrumen syariah sudah di terbitkan di pasar modal Indonesia, seperti dalam bentuk saham dan obligasi dengan kriteria tertentu yang sesuai dengan prinsip syariah.

Pasar modal syariah adalah pasar modal yang seluruh mekanisme kegiatannya, terutama mengenai emiten, jenis efek yang diperdagangkan dan mekanisme perdagangannya telah sesuai dengan prinsip-prinsip syariah. Efek syariah adalah efek sebagaimana dimaksud dalam peraturan perundang-undang di bidang pasar modal yang akad, pengelolaan perusahaan, dan cara penerbitannya memenuhi prinsip-prinsip syariah (Arif, 2012:343-345).

2.2.9 Lembaga Amil Zakat

dimiliki oleh seorang muslim sesuai dengan ketentuan agama untuk diberikan kepada yang berhak menerimanya (Arif, 2012:375).

2.2.10 Lembaga wakaf

Secara umum wakaf adalah sejenis pemberian yang pelaksanaannya dilakukan dengan jalan menahan (pemilikan) asal (tahbisul ashli), lalu menjadikan manfaatnya berlaku umum. tahbisul ashli adalah menahan barang yang diwakafkan agar tidak diwariskan, dijual, dihibahkan, digadaikan, disewakan, dan sejenisnya. Secara istilah wakaf diartikan sebagai penahanan hak milik atas materi benda untuk tujuan menyedekahkan manfaat atau faedahnya. Murut Imam Syafi’i dan Ahmad bin Hambal,

wakaf adalah melepaskan harta yang diwakafkan dari kepemilikan wakif, setelah sempurna prosedur perwakafan. Wakif tidak boleh melakukan apa saja terhadap harta yang diwakafkan, seperti memindahkan kepemilikannya kepada yang lain, baik dengan tukar-menukar atau tidak. Jika wakif wafat, harta yang diwakafkan tidak dapat diwariskan (Arif, 2012:407).

2.3 Perkembangan Lembaga Keuangan

Selain itu, pasar modal syariah di Indonesia telah berkembang menjadi The Most Advanced Islamic Retail Stock Exchange di dunia karena Indonesia adalah negara pertama di dunia yang menerapkan sistem online trading syariah. Indonesia telah menjadi The Leading SovereignSukuk Issuer di dunia karena Indonesia telah menjadi sovereign sukuk issuer terbesar kedua di dunia dengan rasio sukuk per Produk Domestik Brutor (PDB) yang masih rendah sehingga memiliki potensi pengembangan yang besar.

Keuangan mikro syariah di Indonesia juga telah berkembang menjadi The largest Islamic Microfinance di dunia karena Indonesia adalah negara yang memiliki Lembaga Keuangan Mikro Syariah (LKMS) paling bervariasi, jumlah paling besar dengan nasabah paling banyak (khususnya Baitul Maal wa Tamwil atau BMT), yang memiliki Pedoman Akad Syariah (PAS) satu-satunya di dunia. Selain itu, Indonesia juga memiliki jumlah nasabah keuangan syariah terbesar di dunia mencapai 37,3 juta, lebih besar dari jumlah penduduk Malaysia yang hanya 29,8 juta.

Bank Indonesia merupakan salah satu bank sentral dari 10 negara terbesar di dunia, dan bank sentral terbesar yang menerapkan sistem moneter ganda. Dengan demikian, keuangan syariah Indonesia telah menjelma menjadi kiblat baru keuangan syariah dunia Pengamat Syariah sekaligus Direktur Karim Consulting Indonesia Adiwarman Azwar Karim meyakini bahwa Indonesia adalah kiblat baru keuangan syariah dunia. Hal tersebut terlihat dari penetrasi kantor cabang dan nasabah bank syariah. "Saya setuju kalau penetrasi dilihat dari jumlah kantor cabang dan nasabah.

sekitar 14,2 persen dari jumlah penduduk atau kurang dari 150 ribu ( Republika, 7 November 2014).

Pertumbuhan dan perkembangan lembaga keuangan dan perbankan syariah di Indonesia menunjukkan angka yang positif. Pertumbuhan positif ini memberi harapan besar bagi masa depan pertumbuhan ekonomi bangsa Indonesia di masa depan. Pesatnya pertumbuhan ekonomi syariah di Indonesia tidak terlepas dari besarnya dukungan umat Islam. Ini akan mempercepat gerakan ekonomi syariah, bukan saja dalam batas pertimbangan emosional, namun yang lebih penting lagi melalui pilihan rasional. Karenanya tuntutan untuk penyediaan Sumber Daya Manusia yang handal untuk menumbuh kembangkan ekonomi syariah menjadi tuntutan yang harus secepatnya dilakukan (Nuruddin dalam Analisa, 17 Mei 2014).

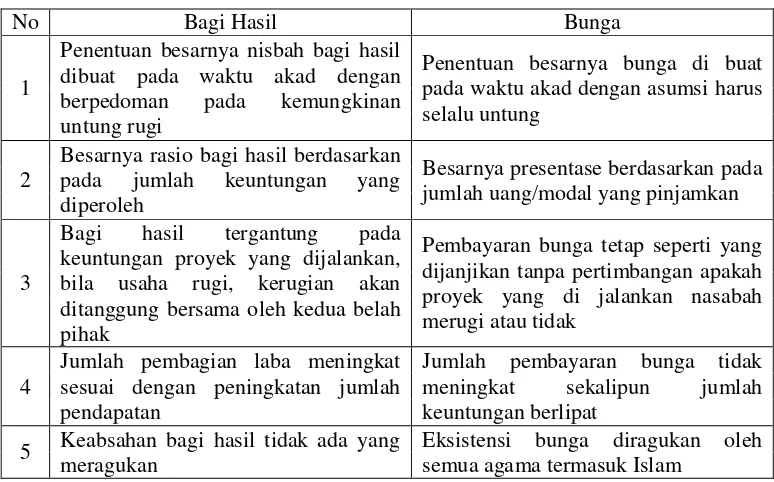

2.4 Perbedaan antara Riba dengan Bagi Hasil

Tabel 2.1

Perbedaan Bagi hasil dengan Bunga Bank (Burhanuddin, 2010:43)

No Bagi Hasil Bunga

1

Penentuan besarnya nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi

Penentuan besarnya bunga di buat pada waktu akad dengan asumsi harus selalu untung

2

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

Besarnya presentase berdasarkan pada jumlah uang/modal yang pinjamkan

3

Bagi hasil tergantung pada keuntungan proyek yang dijalankan, bila usaha rugi, kerugian akan ditanggung bersama oleh kedua belah pihak

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang di jalankan nasabah merugi atau tidak

4

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat

5 Keabsahan bagi hasil tidak ada yang meragukan

Eksistensi bunga diragukan oleh semua agama termasuk Islam

2.5 Persepsi

2.6 Usia

Istilah usia diartikan dengan lamanya keberadaan seseorang diukur dalam satuan waktu di pandang dari segi kronologik, individu normal yang memperlihatkan derajat perkembangan anatomis dan fisiologik sama (Nuswantari, 1998). Usia adalah lama waktu hidup atau ada (sejak dilahirkan atau diadakan) (Hoetomo, 2005). Semakin tua usia seseoarang maka akan semakin banyak pengalaman sesorang tersebut serta pemahaman yang diperolehnya.

2.7 Pendidikan

Menurut Kamus Bahasa Indonesia pendidikan merupakan memelihara dan memberi latihan diperlukan adanya ajaran, tuntutan dan pimpinan mengenai akhlak dan kecerdasan pikiran. Semakin tinggi pendidikan seseorang maka akan semakin dalam wawasan yang diperoleh seseorang tersebut.

2.8 Pendapatan

Menurut (Gilarso: 1998) pendapatan atau penghasilan adalah sebagai balas karya. Pendapatan sebagai balas karya terbagi dalam enam kategori, yaitu :

1. Upah atau gaji adalah balas jasa untuk pekerjaan yang dilaksanakan dalam hubungan kerja dengan orang atau instansi lain (sebagai karyawan yang dibayar).

2. Laba usaha sendiri adalah balas karya untuk pekerjaan yang dilakukan sebagai pengusaha, yaitu mengorganisir produksi, mengambil keputusan tentang kombinasi faktor produksi serta menanggung resikonya sendiri entah sebagai petani, buruh, maupun pedagang dan sebagainya.

4. Sewa adalah jasa yang diterima oleh pemilik atas penggunaan hartanya seperti tanah, rumah atau barang-barang tahan lama.

5. Penghasilan campuran (Mixed Income) adalah penghasilan yang diperoleh dari usaha seperti : petani, tukang, warungan, pengusaha kecil, dan sebagainya disebut bukan laba, melainkan terdiri dari berbagai kombinasi unsur-unsur pendapatan :

a. Sebagian merupakan upah untuk tenaga kerja sendiri.

b. Sebagian berupa sewa untuk tanah/ alat produksi yang dimiliki sendiri.

c. Sebagian merupakan bunga atas modalnya sendiri. d. Sisanya berupa laba untuk usaha sendiri.

6. Bunga adalah balas jasa untuk pemakaian faktor produksi uang. Besarnya balas jasa ini biasanya dihitung sebagai persen ( % ) dari modal dan disebut tingkat atau dasar bunga (rate off) (Gilarso, 1998: 380)

2.9 Penelitian Sebelumnya

Sebagai pelajaran dan acuan perbandingan untuk landasan penelitian yang akan dilakukan oleh peneliti, maka peneliti menggunakan beberapa penelitian terdahulu yang memiliki kemiripan dengan judul yang diambil peneliti. Penelitian tersebut diantaranya :

1. Skipsi yang Berjudul “Persepsi Masyarakat Terhadap Lembaga Keuangan Syariah di Yogyakarta” oleh Amir Mu’allim (2003). Hasil dari penilitiannya

yaitu lembaga keuangan syariah harus memperbaiki profesionalnya, sehingga menumbuhkan gambaran harapan kedepannya lembaga keuangan syriah tersebut serta dapat member manfaat yang lebih luas. Upaya dalam meningkatkan profesionalitas ini harus lebih banyak memperhatikan hubungan diantara lembaga keuangan syariah dan konsumennya. Selain itu komitmen inovasi yang tinggi juga dapat menjadi salah satu dalam pengambilan keputusan untuk memperikan daya tarik kepada masyarakat.

2. Skripsi yang berjudul “Persepsi Masyarakat Umum Terhdap Bank Syariah di Medan” oleh Dian Ariani (2007). Hasil penelitian ini menunjukkan bahwa

faktor-faktor yang mempengaruhi persepsi masyarkat di kota Medan terhadap bank syariah yaitu usia, pendidikan, dan pelayanan. Dalam penilitian ini variabel-variabel yang mempengaruhi persepsi masyarakat tersebut berpengaruh positif dan signifikan. Dalam penelitian variabel pelayanan memliki pengaruh atau lebih berkontribusi dalam menentukan persepsi masyarakat terhadap bank syariah.

3. Skripsi yang berjudul “Persepsi Masyarakat Banda Aceh Terhadap Pembukaan Bank Syariah BNI Cabang Banda Aceh” oleh Laudryans Husein (2002). Hasil

bank syariah. Sehingga berdasarkan persepsi masyarakat tersebut, diperlukan suatu strategi pemasaran yang tepat untuk merubah persepsi masyarakat Banda Aceh dalam memanfaatkan produk-produk bank syariah. Usaha menetapkan strategi pemasarn tersebut dilakukan dengan menganalisis lingkungan pemasaran kotamadya Banda Aceh, mikro dan makro, dan didukung pula oleh strategi promosi untuk merepost/benak masyarakat.

2.10 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Pada gambar diatas dapat dijelaskan persepsi masyarakat terhadap lembaga keuangan syariah dapat dilihat dari beberapa faktor seperti Usia, Pendidikan, pendapatan, dan pekerjaan. Ini berarti bahwa faktor Usia sangat mempengaruhi persepsi masyarakat hal ini dikarenakan semakin tinggi usia seseorang akan meningkatkan atau pemahamanya tentang lembaga keuangan syariah. Begitu juga dengan pendidikan, pendapatan dan pekerjaan, semakin tinggi tingkat pendidikan, pendapatan dan pekerjaan seseorang akan meningkatkan pemahaman seseorang terhadap lembaga keuangan syariah

Lembaga Keuangan

Syariah pendapatan

Pendidikan Usia Persepsi

Masyarakat