BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Bank

Berdasarkan PSAK Nomor 31 dalam Standar Akuntansi Keuangan (2008:1), bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu-lintas pembayaran.

Menurut Triandaru (2008:9), secara spesifik, fungsi bank adalah: 1. Agent of Trust

Dasar utama bank dalam melakukan kegiatannya adalah dengan kepercayaan (trust). Unsur kepercayaan sangat penting bagi perbankan agar masyarakat mau menanamkan dananya di bank, tanpa harus mengkhawatirkan penyalahgunaan dana yang dilakukan oleh pihak bank. Demikian halnya ketika bank menyalurkan dana yang dimilikinya dalam rupa kredit. Bank harus percaya bahwa debitur tidak akan menyalahgunakan pinjamannya dan yakin bahwa debitur mampu mengelola dan berkemampuan mengembalikan kredit yang telah diterima.

2. Agent of Development

Hubungan antara sektor riil dan sektor moneter yang berkaitan erat, menjadikan peran bank sangat berpengaruh pada kelancaran kegiatan investasi, produksi, distribusi, dan konsumsi. Kelancaran kegiatan-kegiatan tersebut akan menunjang pembangunan perekonomian masyarakat.

3. Agent of Services

2.1.2 Jenis Bank

Jenis-jenis perbankan di Indonesia dapat ditinjau dari berbagai segi antara lain (Kasmir, 2009:34):

1. Segi fungsinya

Berdasarkan Undang-undang RI No. 10 Tahun 1998, maka jenis perbankan terdiri dari:

a. Bank Umum, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang sifat jasa yang diberikan adalah umum.

b. Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah dengan cakupan lingkup penawaran jasa-jasa yang lebih sempit dibandingkan dengan bank umum.

2. Segi Kepemilikannya

a. Bank Milik Pemerintah, yaitu bank yang akta pendirian, modal maupun seluruh keuntungan bank dimiliki oleh pemerintah. b. Bank Milik Swasta Nasional, yaitu bank yang seluruh atau

sebagian besar sahamnya dimiliki oleh swasta Nasional.

c. Bank Milik Koperasi, yaitu bank yang sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi.

d. Bank Milik Asing, yaitu bank yang dimiliki oleh pihak asing di Indonesia, yang merupakan cabang dari bank yang ada di luar negeri.

e. Bank Milik Campuran, yaitu bank yang pihak pemilik sahamnya adalah dalam negeri dan luar negeri.

3. Segi Status

Berdasarkan kemampuan bank dalam melayani masyarakat baik dari segi produk, modal, dan kualitas pelayanannya, bank terdiri dari:

a. Bank Devisa, yaitu bank yang dapat melakukan transaksi lintas negara yang berkaitan dengan valas.

b. Bank Nondevisa, yaitu bank yang hanya dapat melakukan transaksi dalam negeri.

4. Segi Cara Menentukan Harga

a. Bank yang Berdasarkan Prinsip Konvensional (Barat), yaitu bank yang dalam kegiatannya mencari keuntungan dan menentukan harga dengan menetapkan bunga sebagai harga untuk produk simpanan, serta menerapkan biaya atau persentase tertentu untuk jasa-jasa bank lainnya.

2.1.3 Permodalan Bank

Permodalan perbankan merupakan faktor penting dalam upaya menjalankan dan mengembangkan usaha bank. Aspek permodalan bank menjadi sorotan utama untuk menilai kesehatan perbankan. Secara umum, modal diartikan sebagai sejumlah dana yang ditanamkan dalam suatu badan usaha oleh para pemiliknya dengan mengharapkan hasil dari operasi yang akan dilakukannya. Modal bank terdiri dari dua macam (Dendawijaya, 2005:39), yaitu :

1. Modal inti

a. Modal disetor

Merupakan modal yang telah disetor secara efektif oleh pemiliknya.

b. Agio saham

Merupakan selisih setoran yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

c. Cadangan umum

Merupakan cadangan yang diperoleh dari penyisihan laba yang ditahan atau laba bersih setelah dikurangi pajak dan mendapat persetujuan RUPS atau rapat anggota sesuai anggaran dasar masing-masing.

d. Cadangan tujuan

Merupakan bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan RUPS atau rapat anggota.

e. Laba ditahan

Merupakan saldo laba bersih setelah pajak yang diumumkan dalam rapat pemegang saham dan diputuskan untuk tidak dibagikan.

f. Laba tahun lalu

Merupakan seluruh laba bersih tahun-tahun yang lalu setelah diperhitungkan pajak, dan belum diperhitungkan penggunaannya oleh rapat anggota.

g. Laba tahun berjalan

h. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan.

Bagian kekayaan bersih tersebut adalah modal inti anak perusahaan setelah dikompensasikan nilai penyertaan bank pada anak perusahaan tersebut.

2. Modal Pelengkap

a. Cadangan revaluasi aktiva tetap

Merupakan cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan dari Direktorat Jenderal Pajak.

b. Penyisihan penghapusan aktiva produktif

Merupakan cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

c. Modal pinjaman

Merupakan modal yang didukung oleh instrument atau warkat yang memiliki sifat seperti modal.

d. Pinjaman subordinasi

Merupakan pinjaman yang harus memenuhi syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman mendapat persetujuan dari Bank Indonesia, minimal berjangka 5 tahun dan pelunasan sebelum jatuh tempo harus persetujuan Bank Indonesia.

Adapun fungsi modal bank (Abdullah 2005:59), yaitu : 1. Melindungi para kreditur

Para kreditur, yaitu mereka yang menyimpan dananya di bank, mengharapkan adanya kepastian kemampuan bank dalam membayar kembali simpanan kreditur sewaktu-waktu. Modal bank merupakan penyangga pengembalian dana kreditur manakala bank kesulitan menarik kembali investasi jangka pendek atau kesulitan likuiditas. 2. Menjamin kelangsungan operasional

Bank menggunakan modal sendiri yang dimilikinya untuk memulai kegiatan operasi termasuk juga untuk membangun atau membeli kantor dan peralatan.

3. Memenuhi standar modal minimal

Permodalan perbankan sangat erat kaitannya dengan kepercayaan pihak eksternal terhadap bank itu sendiri. Unsur kepercayaan ini merupakan unsur vital yang dapat menunjang keberhasilan pengelolaan suatu perbankan. Penyediaan modal yang cukup akan memungkinkan bank untuk dapat melanjutkan usahanya dengan lancar dan akan memberikan perlindungan bagi setiap nasabahnya. Besar-kecilnya permodalan bank akan berpengaruh pada tingkat kepercayaan pihak eksternal. Menurut Abdullah (2005:67), faktor-faktor yang mempengaruhi besar-kecilnya kecukupan modal suatu bank, yaitu:

a. Tingkat kualitas manajemen bank

Dengan memiliki manajemen yang berkualitas tinggi maka bank akan memiliki kinerja yang baik pula dalam segala aspek khususnya permodalannya.

b. Tingkat likuiditas yang dimilikinya

Penyediaan likuiditas yang dimiliki bank dapat diambil dari perrmodalan bank untuk menutup kewajiban-kewajibannya sehingga akan memengaruhi besar kecilnya modal.

c. Tingkat kualitas dari aset

Bank yang mempunyai earning aset yang memadai maka kebutuhan modalnya akan dapat ditutupi dari laba usaha bank tersebut.

d. Struktur deposito

Kerugian akibat biaya deposito yang terlalu tinggi akan diserap oleh modal yang mengikibatkan mengecilnya modal bank.

e. Tingkat kualitas dari sistem dan prosedurnya

Efisiensi dari sistem dan prosedur yang dimiliki bank akan memungkinkan bank memperoleh laba yang akan memperkuat modal.

f. Tingkat kualitas dan karakter para pemilik saham

g. Kapasitas untuk memenuhi kebutuhan keuangan jangka pendek maupun jangka panjang,

Dalam Peraturan Bank Indonesia nomor 10/15/PBI/2008 tentang kewajiban Penyediaan Modal Minimum Bank dijelaskan mengenai pokok-pokok pengaturan antara lain meliputi:

I. Kewajiban penyediaan modal minimum

1. Bank wajib menyediakan modal minimum 8% dari Aktiva Tertimbang Menurut Risiko (ATMR).

2. Untuk mengatisipasi potensi kerugian sesuai profil risiko bank, Bank Indonesia mewajibkan bank menyediakan modal minimum lebih besar dari 8%.

3. Modal bagi bank yang berkantor pusat di Indonesia terdiri dari modal inti (tier 1), modal pelengkap (tier 2) dan modal pelengkap tambahan (tier 3).

II. Modal inti (tier 1)

1. Bank wajib menyediakan modal inti paling kurang 5% dari ATMR baik bank secara individu maupun konsolidasi.

2. Modal inti terdiri dari modal disetor, cadangan tambahan modal (disclosed reserve) dan modal inovatif (innovative capital instrument).

3. Modal inovatif merupakan instrumen utang yang memiliki karakteristik modal, contohnya perpetual non cummulative subordinated debt dan instrumen hybrid lainnya yang bersifat perpetual dan non cumulative. Modal inovatif harus ≤ 10% dari

4. Modal inti diperhitungkan dengan faktor pengurang berupa goodwill, aset tidak berwujud lainnya dan faktor pengurang modal inti lainnya.

III. Modal pelengkap (tier 2)

1. Modal pelengkap ≤ 100% dari modal inti, dan lower modal pelengkap ≤ 50% dari modal inti.

2. Modal pelengkap terdiri dari modal pelengkap level atas (upper tier 2) dan modal pelengkap level bawah (lower tier 2).

3. Upper tier 2 mencakup instrumen modal dalam bentuk saham atau instrumen modal lainnya yang memenuhi persyaratan tertentu, bagian dari modal inovatif yang tidak dapat diperhitungkan dalam modal inti, revaluasi aset tetap, cadangan umum aset produktif, dan pendapatan komprehensif lainnya. 4. Lower tier 2 mencakup saham preferen yang dapat ditarik

kembali setelah jangka waktu tertentu (redeemable preference shares) dan/atau pinjaman atau obligasi subordinasi yang

memenuhi persyaratan tertentu. IV. Modal pelengkap tambahan (tier 3)

1. Modal pelengkap tambahan dapat digunakan jika memenuhi kriteria berikut ini:

b) tidak melebihi 250% (dua ratus lima puluh persen) dari bagian modal inti yang dialokasikan untuk memperhitungkan Risiko Pasar;

c) jumlah modal pelengkap dan modal pelengkap tambahan paling tinggi sebesar 100% (seratus persen) dari modal inti. 2. Modal pelengkap tambahan (tier 3) meliputi:

a) Pinjaman subordinasi atau obligasi subordinasi jangka pendek;

b) Modal pelengkap yang tidak dialokasikan untuk menutup beban modal untuk Risiko Kredit dan/atau beban modal untuk Risiko Operasional

c) bagian dari modal pelengkap level bawah (lower tier 2) yang melebihi batasan modal pelengkap level bawah (lower tier 2). V. Aktiva Tertimbang Menurut Risiko (ATMR)

ATMR diperhitungkan sebagai berikut :

1. Bagi semua bank mencakup ATMR untuk Risiko Kredit dan ATMR untuk Risiko Operasional

2.1.4 Analisis Kinerja Keuangan Bank

Penilaian kinerja keuangan bank menjadi sangat penting karena penilaian tersebut akan dijadikan ukuran keberhasilan suatu perusahaan selama periode tertentu, serta memungkinkan untuk dijadikan pedoman dalam melakukan perbaikan dimasa yang akan datang. Dalam pelaksanaannya, analisis kinerja keuangan bank dinyatakan dalam persentase. Analisis ini dilakukan dengan membandingkan suatu pos dengan pos laporan keuangan lainnya baik secara individu maupun bersama-sama guna mengetahui hubungan di antara pos-pos tertentu baik dalam neraca maupun laporan laba-rugi (Abdullah, 2005:124). Analisis kinerja keuangan bank dapat dilakukan dengan menggunakan rasio-rasio keuangan. Rasio-rasio keuangan ini harus dibandingkan dengan tolok ukur yang memadai, seperti rasio keuangan rata-rata industri, rasio perusahaan lain yang sejenis, atau rasio keuangan periode yang lalu.

Menurut Abdullah (2005: 120) berkaitan dengan analisis kinerja keuangan bank mengandung beberapa tujuan, yaitu:

a. Analisa Perbandingan Laporan Keuangan

Analisis ini merupakan teknik analisis dengan membandingkan laporan keuangan dua periode atau lebih dengan menggunakan perubahan baik dalam jumlah (absolut) maupun dalam persentase (relatif).

b. Analisa Trend (Tendensi Posisi)

Teknik analisis ini digunakan untuk mengetahui tendensi keadaan keuangan apakah menunjukkan penaikan atau penurunan. Hal yang membedakan antara kedua teknik ini adalah tahun dan periode pembanding. Apabila analisa perbandingan menggunakan tahun sebelumnya (n-1) sebagai tahun pembanding.

c. Analisa Persentase per Komponen (common size)

untuk mengetahui berapa besar proporsi setiap pos aktiva maupun utang terhadap keseluruhan/total aktiva maupun utang.

d. Analisa Sumber dan Penggunaan Modal KerjaTeknik analisa ini digunakan untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan. Selain untuk mengetahui posisi modal kerja juga dimaksudkan untuk mengetahui sebab-sebab terjadi perubahan modal kerja dalam suatu periode tertentu.

e. Analisa Sumber dan Penggunaan Kas

Analisa ini merupakan teknik untuk mengetahui kondisi kas disertai sebab-sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

f. Analisa Rasio Keuangan

Analisa ini merupakan teknik analisis keuangan untuk mengetahui hubungan di antara pos-pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

g. Analisa Perubahan Laba Kotor

Teknik analisa ini bertujuan untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. Analisa ini juga dimaksudkan untuk mengetahui posisi laba yang di budgetkan dengan laba yang benar-benar dapat dihasilkan.

h. Analisa Break Even

Teknik analisa ini digunakan untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian, tetapi pada tingkat penjualan tersebut perusahaan belum memperoleh keuntungan.

2.1.5 Rasio-rasio Keuangan Perbankan

2.1.5.1 Rasio Permodalan

Rasio permodalan digunakan untuk mengetahui kemampuan modal suatu bank dalam mendukung kegiatan usaha bank. Capital Adequacy Ratio (CAR) merupakan rasio kewajiban pemenuhan modal minimum yang harus dimiliki bank.

Sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai CAR menunjukkan semakin sehat bank tersebut. Semakin tinggi CAR, semakin baik kemampuan bank menanggung risiko dari setiap aktiva produktif yang beresiko.

Sebelum masa krisis, perbankan di Indonesia diwajibkan memenuhi CAR 8% dan secara bertahap menjadi 12%, tetapi pada saat krisis untuk sementara diubah menjadi 4% (Riyadi 2003:9). Sejak Oktober tahun 1998 besarnya CAR diklasifikasikan dalam 3 kelompok :

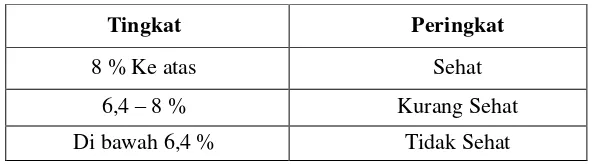

1. Bank sehat dengan klasifikasi A, jika memiliki CAR lebih dari 8%.

2. Bank take over (BTO) atau dalam penyehatan oleh BPPN (Badan Penyehatan Perbankan Nasional) dengan klasifikasi B, jika bank tersebut memiliki CAR antara –25% sampai dengan < dari 8%,

3. Bank Beku Operasi (BBO) dengan klasifikasi C, jika memiliki CAR kurang dari –25%. Bank dengan klasifikasi C inilah yang di likuidasi.

mengalami risiko modal.Ketentuan CAR ini didasarkan pada BIS (Bank for International Settlement).

Tabel 2.1

Tingkat Capital Adequacy Ratio (CAR)

Besarnya CAR diukur dari rasio antara modal bank terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Menurut PBI No. 10/15/PBI/2008 Pasal 2 Bank wajib menyediakan modal minimum sebesar 8% dari Aset Tertimbang Menurut Risiko (ATMR). Besarnya CAR bank dapat dihitung melalui rumus berikut ini:

CAR = Aktiva Tertimbang Menurut Risiko X Modal %

Aktiva Tertimbang Menurut Risiko (ATMR) adalah nilai total masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut. Aktiva Tertimbang Menurut Risiko (ATMR) mencakup baik aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana tercermin dalam kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan oleh bank bagi pihak ketiga (Abdullah, 2005 : 60). Aktiva yang tidak berisiko diberi bobot 0%, sedangkan aktiva yang

Tingkat Peringkat

8 % Ke atas Sehat

6,4 – 8 % Kurang Sehat

paling berisiko diberi bobot 100%. ATMR menunjukkan nilai aktiva berisiko yang memerlukan antisipasi modal dalam jumlah yang cukup.

2.1.5.2 Rasio Likuiditas

Menurut Wood (dalam Siamat, 2005:336), Likuiditas adalah kemampuan bank untuk memenuhi semua penarikan dana oleh deposan, kewajiban yang telah jatuh tempo, dan memenuhi permintaan kredit tanpa ada penundaan. Rasio likuiditas ini menunjukkan kemampuan bank dalam memenuhi kewajiban-kewajiban yang harus segera dibayar. Jika keadaan suatu bank berada di posisi yang tidak likuid dapat menyebabkan krisis kepercayaan pihak eksternal terhadap bank bersangkutan. Hal ini bisa menyebabkan deposan melakukan penarikan dana secara besar-besaran dan bersamaan serta dapat menurunkan kinerja perbankan. Keadaan yang seperti ini, dapat membuat bank mengalami kesulitan likuiditas dan berakhir dengan kebangkrutan. Suatu bank dianggap likuid apabila:

a. Memiliki likuiditas yang sama jumlahnya dengan kebutuhan likuiditsnya.

c. Memiliki kemampuan untuk memperoleh likuiditas dengan utang.

Ukuran rasio likuiditas untuk perusahan perbankan berbeda dengan rasio likuditas untuk perusahaan nonbank. Hal ini dikarenakan perbedaan sifat usaha dan komponen neraca perusahaan (Simorangkir, 2004:147). Rasio yang digunakan dalam penelitian ini adalah Loan to Deposit Ratio (LDR) dan Loan to Asset Ratio (LAR).

1. Loan to Deposit Ratio (LDR)

tinggi atau melebihi batas toleransi (Simorangkir, 2004:147). Semakin tinggi rasio LDR berarti semakin besar kredit yang disalurkan, dan semakin rendah kemampuan likuiditas bank. Secara sistematis Loan to Deposit Ratio (LDR) dapat dirumuskan sebagai berikut :

LDR = Dana Pihak Ketiga ×Kredit %

Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak termasuk antar bank). Dana pihak ketiga mencangkup giro, tabungan dan deposito (tidak termasuk antar bank).

Beberapa ahli menyepakati bahwa batas aman LDR adalah sekitar 80%, namun batas toleransi LDR berkisar antara 85%-100%. Menurut peraturan pemerintah LDR maksimum adalah 110%. Sesuai dengan Surat Edaran Bank Indonesia No.6/23./DPNP tanggal 31 Mei 2004, Bank Indonesia menetapkan kriteria peringkat komponen likuiditas :

Untuk Loan to Deposit Ratio yang berada diantara 50% - 75% atau 50% < Rasio ≤ 75% artinya likuiditas bank tersebut sangat likuid.

1. Untuk Loan to Deposit Ratio yang berada diantara 75% - 85% atau 75% < Rasio ≤ 85% artinya likuiditas bank tersebut

2. Untuk Loan to Deposit Ratio yang berada diantara 85% - 100% atau 85% < Rasio ≤ 100% atau rasio ≤ 50% artinya

likuiditas bank tersebut cukup likuid.

3. Untuk Loan to Deposit Ratio yang berada diantara 100% - 120% atau 100% < Rasio ≤ 120% artinya likuiditas bank

tersebut kurang likuid.

4. Untuk Loan to Deposit Ratio yang lebih besar dari 120% atau Rasio ≥ 120% artinya likuiditas bank tersebut tidak likuid.

2. Loan to Asset Ratio (LAR)

tinggi yang berarti semakin banyak jumlah aset yang digunakan untuk membiayai kredit. Kondisi seperti ini bisa menjadi sangat rumit karena, disatu sisi bank mengharapkan akan memperoleh profitabilitas yang tinggi dari hasil kredit, namun disisi lain beresiko tinggi terhadap kredit macet dan tingkat likuiditas yang rendah. Loan to Asset Ratio diformulasikan sebagai berikut:

LAR = Total Aset X Kredit %

2.1.5.3 Rasio Profitabilitas

a. Dengan laba yang cukup dapat dibagi keuntungan kepada pemegang saham dan atas persetujuan pemegang saham sebagian sebagian dari laba disisihkan sebagi cadangan. Bertambahnya cadangan akan menaikkan kredibilitas (tingkat kepercayaan) bank tersebut dimata masyarakat.

b. Laba merupakan penilaian keterampilan pimpinan.

c. Meningkatkan daya tarik bagi pemilik modal (investor) untuk menanamkan modalnya dengan membeli saham yang dikeluarkan/ditetapkan bank. pada gilirannya bank akan mempunyai kekuatan modal untuk memperluas penawaran produk dan jasanya kepada masyarakat.

1. Return On Asset (ROA)

Return On Asset (ROA) merupakan perbandingan laba bersih dengan total asset yang dimiliki bank. Menurut Dendawijaya (2005:120) “Rasio ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan, semakin besar ROA semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi penggunaan aktiva”. ROA memberikan gambaran tentang kemampuan bank dalam memanfaatkan aset yang dimilikinya untuk menghasilkan laba bagi bank yang bersangkutan. Semakin besar ROA suatu bank berarti semakin besar keuntungan yang diperoleh bank dan semakin baik pengelolaan aset perbankan.

baik yang tercermin dari rasio ROA (Return On Aseet) minimal 1,5%. Bank Jangkar (anchor bank) merupakan bank yang menampung bank-bank kecil dan juga memiliki potensi sebagai market leader di pasar domestic maupun regional. ROA dapat dirumuskan sebagai berikut:

ROA = Rata − rata Total Aset X Laba Sebelum Pajak %

2. Return On Equity (ROE)

meningkat mengindikasikan perolehan laba yang meningkat pula, dan sejalan dengan itu, juga terjadi peningkatan harga saham (Dendawijaya, 2005:119). Peningkatan dalam rasio ini menunjukkan peningkatan kinerja manajemen perbankan dan semakin tinggi tingkat pengembalian investasi pemilik modal. Dengan demikian, semakin tinggi rasio ini, maka akan semakin banyak investor yang tertarik untuk menanamkan dananya pada perusahaan. Sesuai dengan Surat Edaran Bank Indonesia No.6/23./DPNP tanggal 31 Mei 2004, batas bawah rasio ROE berkisar antara 5% sampai 12,5% dan semakin tinggi rasio ini maka bank tersebut semakin baik. Rasio ini dirumuskan sebagai berikut:

ROE = Rata − rata Modal Inti X Laba Setelah Pajak %

2.2 Tinjauan Penelitian Terdahulu

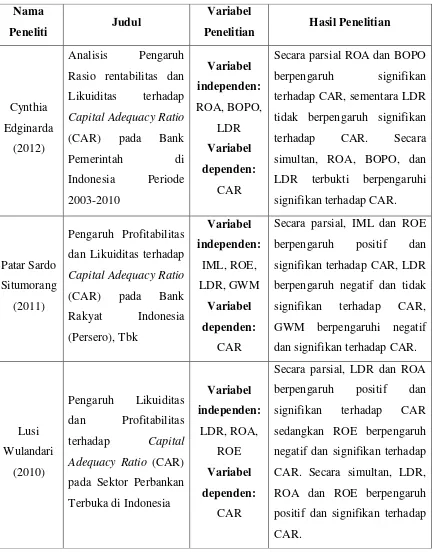

Penelitian yang dilakukan oleh Situmorang (2011) dengan judul “Pengaruh Profitabilitas dan Likuiditas terhadap Capital Adequacy Ratio (CAR) pada Bank Rakyat Indonesia (Persero), Tbk”. Penelitian ini menyimpulkan bahwa secara parsial, IML dan ROE berpengaruh positif dan signifikan terhadap CAR, LDR berpengaruh negatif dan tidak signifikan terhadap CAR, GWM berpengaruhi negatif dan signifikan terhadap CAR.

Penelitian yang dilakukan oleh Wulandari (2010) dengan judul “Pengaruh

Likuiditas dan Profitabilitas terhadap Capital Adequacy Ratio (CAR) pada Sektor Perbankan Terbuka di Indonesia”. Hasil penelitian ini menyatakan bahwa secara

parsial, LDR dan ROA berpengaruh positif dan signifikan terhadap CAR sedangkan ROE berpengaruh negatif dan signifikan terhadap CAR. Secara simultan, LDR, ROA dan ROE berpengaruh positif dan signifikan terhadap CAR.

Penelitian yang dilakukan oleh Siregar (2010) dengan judul “Pengaruh

LDR ( Loan to deposit Ratio), NPL ( Non Performing Loan), ROA (Return On Asset) dan BOPO (Beban Operasional terhadap Pendapatan Operasional terhadap

Kecukupan Modal Perbankan pada Bank yang Terdaftar di BEI”. Hasil penelitian

ini menyatakan bahwa secara parsial, LDR NPL dan BOPO berpengaruh positif dan tidak signifikan terhadap CAR sedangkan ROA berpengaruh positif dan signifikan terhadap CAR. Secara simultan, LDR, NPL, ROA dan BOPO berpengaruh terhadap CAR.

NPM berpengaruh signifikan terhadap CAR sedangkan LDR dan QR berpengaruh tidak signifikan terhadap CAR. Secara simultan, ROE, IML, NPM dan QR berpengaruh signifikan terhadap CAR.

Penelitian yang dilakukan oleh Krisna (2008) dengan judul “Faktor-faktor yang mempengaruhi Capital Adequacy Ratio (Studi pada Bank-bank Umum di Indonesia periode Tahun 2003-3006)”. Hasil penelitian ini menyatakan bahwa ROI, LDR, dan NPL secara parsial signifikan terhadap CAR. ROE, BOPO, dan NIM tidak signifikan mempengaruhi CAR.

Penelitian yang dilakukan oleh Pane (2007) dengan judul “Hubungan Profitabilitas dan Likuiditas dengan Capital Adequacy Ratio (CAR) pada PT. Bank Rakyat Indonesia (Persero), Tbk”. Hasil penelitian ini menyatakan bahwa Secara parsial, IML, ROE dan LDR berpengaruh positif dan tidak signifikan terhadap CAR sedangkan QR berpengaruh negatif dan tidak signifikan terhadap CAR.

Penelitian yang dilakukan Shitawati (2006) dengan judul “Analisis Faktor -faktor yang Berpengaruh terhadap Capital Adequacy Ratio (Studi Empiris : Bank Umum di Indonesia periode 2001-2004)”. Hasil penelitian ini menyatakan bahwa ROA, ROE, NIM, LDR, BOPO, dan GWM secara parsial berpengaruh signifikan terhadap CAR. Sementara secara bersama-sama ROA, ROE, NIM, BOPO, LDR, dan GWM terbukti berpengaruh signifikan terhadap CAR.

Tabel 2.2 Rasio rentabilitas dan Likuiditas terhadap

Secara parsial ROA dan BOPO berpengaruh signifikan terhadap CAR, sementara LDR tidak berpengaruh signifikan terhadap CAR. Secara simultan, ROA, BOPO, dan LDR terbukti berpengaruhi signifikan terhadap CAR.

Patar Sardo Situmorang

(2011)

Pengaruh Profitabilitas dan Likuiditas terhadap Capital Adequacy Ratio berpengaruh positif dan signifikan terhadap CAR, LDR berpengaruh negatif dan tidak signifikan terhadap CAR, GWM berpengaruhi negatif dan signifikan terhadap CAR.

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu variabel bebas dan variabel terikat.

Loan to Deposit Ratio (LDR) digunakan untuk mengukur tingkat likuiditas. LDR disebut sebagai rasio kredit terhadap total dana pihak ketiga yang digunakan untuk mengukur kemampuan bank dalam memenuhi penarikan yang dilakukan deposan melalui kredit yang disalurkan. Semakin tinggi rasio ini maka Tangi Ceria

Isabella Pane (2007)

Hubungan Profitabilitas dan Likuiditas dengan Capital Adequacy Ratio LDR berpengaruh positif dan tidak signifikan terhadap CAR sedangkan QR berpengaruh negatif dan tidak signifikan terhadap CAR. Adequacy Ratio (Studi

Empiris : Bank Umum di Indonesia Periode 2001-2004)

semakin rentan likuiditas bank. Namun disisi lain, LDR yang tinggi berarti dana yang dimiliki bank dimanfaatkan secara maksimal, sehingga akan memungkinkan penerimaan bank melalui bunga kredit semakin tinggi. Profitabilitas bank akan naik, maka CAR akan ikut meningkat.

Loan to Asset Ratio (LAR) merupakan bagian dari rasio likuidatas juga. LDR menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki bank. Sama halnya dengan LDR, semakin tinggi rasio LAR maka tingkat likuiditasnya semakin rendah. Hal ini dikarenakan jumlah aset yang diperlukan untuk membiayai kredit semakin besar. Disatu sisi kredit yang tinggi akan memberi peluang laba yang tinggi pula, namun disisi lain aset bank akan mengandung resiko yang tinggi. Aset yang berisiko kemungkinan akan berdampak pada CAR yang menurun dan kebangkrutan.

Return On Asset (ROA) merupakan salah satu ukuran profitabilitas, yang

menunjukkan kemampuan dari seluruh aset yang dimiliki untuk menghasilkan laba. Laba yang tinggi akan menarik perhatian investor untuk menanamkan modalnya pada bank bersangkutan. Hal ini berarti semakin tinggi ROA, semakin efisien bank dalam mengelola asetnya, dan pada akhirnya akan dapat meningkatkan CAR.

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil penelitian terdahulu, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut ini :

H1 H1

H2 H3

H4

H5 Gambar 2.1 Kerangka Konseptual

Dari kerangka konseptual diatas, dapat diketahui bahwa yang merupakan variabel Independen adalah LDR (Loan to Deposit Ratio), LAR (Loan to Asset Ratio), ROA (Return On Asset), dan ROE (Return On Equity). Sedangkan yang

menjadi variabel dependen adalah Capital Adequacy Ratio (CAR). Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial dan secara simultan.

Loan to Deposit Ratio (LDR)

Loan to Asset Ratio (LAR)

Return On Asset (ROA)

Return On Equity (ROE)

Capital Adequacy

2.4 Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan perumusan masalah dan tinjauan pustaka maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Loan to Deposit Ratio (LDR) berpengaruh terhadap kecukupan modal (CAR)

H2 : Loan to Asset Ratio (LAR) berpengaruh terhadap kecukupan modal (CAR)

H3 : Return On Asset (ROA) berpengaruh terhadap kecukupan modal (CAR)

H4 : Return On Equity (ROE) berpengaruh terhadap kecukupan modal (CAR)

H5 : Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), Return On Asset (ROA), dan Return On Equity (ROE) secara simultan