BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Dalam landasan teori, akan dibahas lebih jauh mengenai Kemandirian

Keuangan Daerah, Pajak Daerah , Retribusi Daerah dan Pertumbuhan Ekonomi.

Kemudian akan menjabarkan penelitian terdahulu yang telah diperluas dengan

referensi yang dikumpulkan selama pelaksanaan penelitian.

2.1.1 Kemandirian Keuangan Daerah

2.1.1.1 Pengertian Kemandirian Keuangan Daerah

Menurut Mamesah dalam Halim (2007 : 23), keuangan daerah

dapat diartikan sebagai “semua hak dan kewajiban yang dapat yang

dinilai dengan uang, demikian pula segala sesuatu baik berupa uang

maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum

dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta

pihak-pihak lain sesuai ketentuan/peraturan perundangan yang berlaku”.

Dalam Undang-Undang Nomor 32 tahun 2004, kemandirian

keuangan daerah berarti pemerintah dapat melakukan pembiayaan dan

pertanggungjawaban keuangan sendiri, melaksanakan sendiri dalam

rangka asas desentralisasi.

Kemandirian keuangan daerah menunjukkan kemampuan

pembangunan dan pelayanan kepada masyarakat yang telah membayar

pajak dan retribusi sebagai sumber yang diperlukan daerah (Halim,

2007:232).

Menurut Halim (2007 : 25) ruang lingkup keuangan daerah

terdiri dari “keuangan daerah yang dikelola langsung dan kekayaan

daerah yang dipisahkan. Keuangan daerah yang dikelola langsung

adalah Anggaran Pendapatan dan Belanja Daerah (APBD) dan

barang-barang inventaris milik daerah. Keuangan daerah yang dipisahkan

meliputi Badan Usaha Milik Daerah (BUMD)”.

Tangkilisan (2007: 89-92) mengemukakan bahwa terdapat

faktor-faktor yang mempengaruhi kemandirian keuangan daerah, antara

lain:

1. Potensi ekonomi daerah, indikator yang banyak digunakan sebagai tolak ukur potensi ekonomi daerah adalah Produk Domestik Regional Bruto (PDRB),

2. Kemampuan Dinas Pendapatan Daerah, artinya kemandirian euangan daerah dapat ditingkatkan secara terencana melalui kemampuan atau kinerja institusi atau lembaga yang inovotif dan pemanfaatan lembaga Dispenda untk meningkatkan penerimaan daerah.

2.1.1.2 Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan daerah dapat dilihat besarnya PAD

dibandingkan dengan penerimaan transfer dari pusat. PAD merupakan

unsur utama dalam mengukur kemandirian keuangan daerah. Menurut

Halim (2007:96) “PAD merupakan semua penerimaan daerah yang

pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan, dan pendapatan lain asli daerah yang sah. Sehubungan

dengan hal di atas setiap daerah di harapkan mampu meningkatkan PAD

untuk mencapai daerah yang mandiri. Menurut Halim (2007: 232) Rasio

Kemandirian Keuangan Daerah dapat dirumuskan sebagai berikut :

���������������� = ���

������� �����,�������� ��� �������� � 100%

2.1.1.3Pola Hubungan Kemandirian Keuangan Daerah Tabel 2.1.

Pola Hubungan Kemandirian dan Kemampuan Keuangan Daerah

Kemampuan Keuangan

Rasio Kemandirian (%)

Pola Hubungan

Rendah Sekali 0-25 Instruktif Rendah >25-50 Konsultatif Sedang >50-75 Partisipatif Tinggi >75-100 Delegatif Sumber : Halim, 2007

Menurut Hersey dan Blanchard (dalam Halim 2007 :169)

dikemukakan hubungan tentang pemerintahan pusat dengan daerah

dalam melaksanakan kebijakan otonomi daerah, yang paling utama

yaitu mengenai hubungan pelaksanaan undang-undang tentang

perimbangan keuangan atara pemerintah pusat dengan pemerintah

daerah yaitu :

2. Pola hubungan konsultatif, merupakan campur tangan pemerintah pusat yang sudah mulai berkurang serta lebih banyak memberikan konsultasi, hal ini dikarenakan daerah dianggap sedikit lebih dapat untuk melaksanakan otonomi daerah.

3. Pola hubungan partisipatif, merupakan pola dimana peranan pemerintah pusat semakin berkurang mengingat tingkat kemandirian daerah otonom bersangkutan telah mendekati mampu dalam melaksanakan urusan etonomi. Peran pemberian konsultasi akan beralih ke peran partisipasi pemerintah pusat.

4. Pola hubungan delegatif, merupakan campur tangan pemerintah pusat yang sudah tidak ada lagi karena daerah telah mampu dan mandiri dalam melaksanakan urusan otonomi daerah. Pemerintah pusat akan selalu siap dengan keyakinan penuh mendelegasikan otonomi keuangan kepada pemerintah daerah.

2.1.2 Pajak Daerah

2.1.2.1 Pengertian Pajak Daerah

Untuk dapat lebih memahami pajak daerah terlebih dahulu kita

harus mengerti apa yang dimaksud dengan pajak. Menurut Adriani

dalam Waluyo (2007 : 2) “Pajak adalah iuran wajib kepada negara

(yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan - peraturan, dengan tidak mendapat prestasi –

kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubung dengan tugas

negara menyelenggarakan pemerintahan”.

Menurut Soemitro dalam Mardiasmo (2006 : 1) “Pajak adalah

iuran rakyak kepada kas negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi)

yang langsung dapat di tujukan dan yang digunakan untuk membayar

Menurut Pasal 1 Undang-Undang Nomor 28 Tahun 2009

Tentang Pajak Daerah dan Retribusi Daerah pengertian Pajak daerah,

yang selanjutnya disebut pajak adalah kontribusi wajib kepada daerah

yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya

kemakmuran rakyat.

Mardiasmo (2006 : 6) Berdasarkan lembaga pemungutnya pajak

di kelompokkan menjadi :

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contohnya, pajak penghasilan, pajak penjualan atas barang mewah, pajak bumi dan bangunan dan bea materai.

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak Daerah terdiri atas:

Pajak Provinsi, contoh : pajak kendaraan bermotor dan pajak bahan bakar kendaraan bermotor.

Pajak Kabupaten/Kota, contoh : pajak hotel, pajak restoran dan pajak hiburan.

Dengan demikian pajak daerah adalah iuran wajib kepada daerah

untuk membiayai pembangunan daerah. Pajak daerah ditetapkan dengan

undang-undang dan pelaksanaannya untuk di daerah diatur lebih lanjut

dengan peraturan daerah. Pemerintah daerah dilarang melakukan

pungutan selain pajak yang ditetapkan undang-undang (pasal 2

Undang-Undang Nomor 28 Tahun 2009).

2.1.2.2 Ciri-ciri Pajak Daerah

Adapun yang termasuk ciri-ciri pajak daerah adalah sebagai

berikut:

a. Pajak Daerah dapat berasal dari Pajak Asli Daerah maupun pajak

negara yang diserahkan kepada daerah sebagai pajak daerah.

b. Pajak Daerah dipungut oleh daerah terbatas di dalam wilayah

administratif yang dikuasainya.

c. Hasil pungutan pajak daerah dipergunakan untuk membiayai

urusan rumah tangga atau untuk membiayai pengeluaran daerah

sebagai badan hukum.

d. Pajak Daerah dipungut oleh daerah berdasarkan kekuatan

Peraturan Daerah (PERDA), maka pungutan pajak daerah dapat

dipaksakan kepada masyarakat yang wajib membayar dalam

pungutan administratif kekuasaannya.

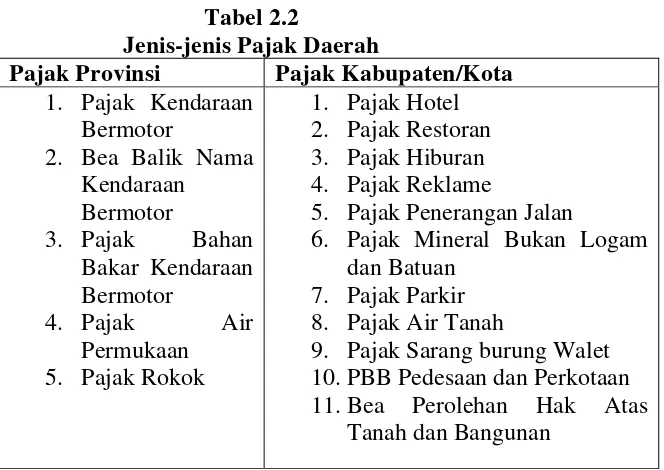

2.1.2.3 Jenis-jenis Pajak Daerah

Berdasarkan Pasal 2 Undang-Undang Nomor 28 Tahun 2009

Tentang Pajak Daerah dan Retribusi Daerah terdapat 5 (lima) jenis pajak

provinsi dan 11 (sebelas) pajak kabupaten/kota. Secara rinci dapat dilihat

Tabel 2.2 Jenis-jenis Pajak Daerah

Pajak Provinsi Pajak Kabupaten/Kota

1. Pajak Kendaraan Bermotor 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Mineral Bukan Logam dan Batuan

7. Pajak Parkir 8. Pajak Air Tanah

9. Pajak Sarang burung Walet 10.PBB Pedesaan dan Perkotaan 11.Bea Perolehan Hak Atas

Tanah dan Bangunan

Sumber : UU No. 28 Tahun 2009

2.1.2.4 Tarif Pajak Daerah

Sesuai dengan UU No. 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah, tarif pajak daerah adalah sebagai berikut :

A. Pajak Daerah Provinsi

1. Tarif Kendaraan Bermotor

a) Tarif Pajak Kendaraan Bermotor pribadi untuk kepemilikan kendaraan pertama 1-2 % dan kepemilikan kendaraan bermotor kedua ditetapkan secara progresif 2-10%.

b) Tarif Pajak Kendaraan Bermotor angkutan umum, ambulans, pemadam kebakaran, lemabaga sosial dan keagamaan, Pemerintah/TNI/POLRI, PEMDA dan kendaraan lain sebesar 0,5-1%

c) Tarif Pajak Kendaraan Bermotor alat-alat berat dan alat-alat besar di tetapkan sebesar 0,1-0,2%

2. Tarif Bea Balik Nama Kendaraan Bermotor a) Penyerahan pertama sebesar 20%

b) Penyerahan kedua dan seterusnya sebesar 1%.

Khusus untuk kendaraan bermotor alat-alat berat dan alat-alat besar yang tidak menggunakan jalan umum tarif pajak ditetapkan paling tinggi masing-masing sebagai berikut :

a) Penyerahan pertama sebesar 0,75%

3. Tarif Pajak Bahan Bakar Kendaraan Bermotor

Ditetapkan paling tinggi sebesar 10% dan tarif bahan bakar kendaraan umum ditetapkan paling sedikit 50% lebih rendah dari tarif Pajak Bahan Bakar untuk kendaraan pribadi.

4. Tarif Pajak Air Permukaan ditetapkan paling tinggi 10% 5. Tarif Pajak Rokok ditetapkan10% dari cukai rokok.

B. Pajak Kabupaten/Kota

1. Tarif Pajak Hotel sebesar 10% 2. Tarif Pajak Restoran 10%

3. Tarif Pajak Hiburan paling tinggi 35%

Khusus hiburan berupa pagelaran busana, kontes kecantikan, diskotik, klab malam, panti pijat dan lain-lain paling tinggi 75%. Khusus hiburan kesenian rakyat/tradisional paling tinggi 10%. 4. Tarif Pajak reklame 25%

5. Tarif Pajak Penerangan Jalan ditetapkan paling tinggi 10%. 6. Tarif Pajak Mineral Bukan Logam dan Bahan 25%

7. Tarif Pajak Parkir 30%

8. Tarif Pajak Air dan Tanah 20% 9. Tarif Pajak Sarang Walet 10% 10.Tarif PBB 0,3%

11.Tarif Bea Perolehan Hak atas Tanah dan Bangunan 5%

2.1.3 Retribusi Daerah

2.1.3.1 Pengertian Retribusi Daerah

Istilah retribusi dalam Kamus Besar Bahasa Indonesia

didefinisikan sebagai pungutan uang oleh pemerintah sebagai balas jasa.

Menurut Mardiasmo (2006 : 14) “Retribusi adalah pungutan Daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan/atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau badan”.

Berdasarkan (Pasal 1 angka 10 UU Nomor 28 Tahun 2009)

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Pada prinsipnya retribusi sama dengan pajak, dimana

pungutannya dapat dipaksakan, diatur berdasarkan undang-undang dan

pemungutannya dilakukan oleh negara. Namun yang membedakan

retribusi dengan pajak adalah imbalan atau kontra – prestasi, yakni

dalam retribusi dapat langsung dirasakan pembayar.

Melihat dari definisi di atas dapat diambil kesimpulan bahwa

retribusi adalah pungutan Daerah sebagai pembayaran atas jasa yang

disediakan oleh Pemerintah Daerah.

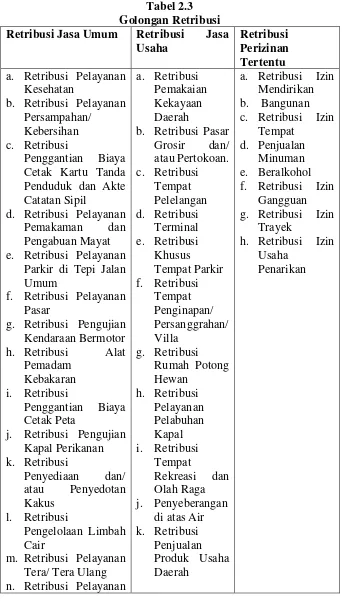

2.1.3.2 Golongan Retribusi

Menurut Undang-undang Nomor 28 Tahun 2009 Tentang Pajak

dan Retribusi Daerah, retribusi daerah terdiri atas 3 (tiga) golongan

yaitu :

a. Retribusi Jasa Umum, yaitu retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

b. Retribusi Jasa Usaha, yaitu retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta dan

Secara lebih rinci dapat dilihat dalam tabel berikut :

Tabel 2.3 Golongan Retribusi Retribusi Jasa Umum Retribusi Jasa

Usaha

Retribusi Perizinan Tertentu

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/

Kebersihan c. Retribusi

Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Alat

Pemadam Kebakaran i. Retribusi

Penggantian Biaya Cetak Peta

j. Retribusi Pengujian Kapal Perikanan

m. Retribusi Pelayanan Tera/ Tera Ulang n. Retribusi Pelayanan

a. Retribusi Pemakaian Kekayaan Daerah

b. Retribusi Pasar Grosir dan/

c. Retribusi Izin Tempat

d. Penjualan Minuman e. Beralkohol f. Retribusi Izin

Gangguan

g. Retribusi Izin Trayek

h. Retribusi Izin Usaha

Pendidikan o. Retribusi

Pengendalian Menara

Telekomunikasi

Sumber : UU No.28 Tahun 2009

2.1.4 Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan salah satu indikator keberhasilan

pembangunan disuatu perekonomian. Kemajuan suatu perekonomian

ditentukan oleh besarnya pertumbuhan yang ditunjukkan oleh perubahan

output nasional. Pertumbuhan ekonomi adalah untuk mengukur prestasi dari

perkembangan suatu perekonomian dari suatu periode ke periode berikutnya.

(Sirojuzilam dan Mahalli, 2010). Pertumbuhan ekonomi adalah masalah

makroekonomi dalam jangka panjang. Setiap Negara mempunyai kesempatan

untuk mewujudkan pertumbuhan ekonomi oleh karena faktor-faktor produksi

bertambah dari satu periode ke periode lainnya dan oleh karenanya

pendapatan nasional dapat ditingkatkan.

Secara umum teori pertumbuhan ekonomi dapat dikelompokkan

menjadi dua yaitu teori pertumbuhan ekonomi klasik dan teori pertumbuhan

ekonomi modern. Pada teori pertumbuhan ekonomi klasik, analisis didasarkan

pada kepercayaan akan efektivitas mekanisme pasar bebas. Teori ekonomi

klasik merupakan teori yang dicetus para ahli ekonomi yang hidup pada abad

18 hingga abad 20. Sedangkan teori ekonomi modern mengakui pentingnya

peranan pemerintah dalam perekonomian untuk mengatasi kegagalan sistem

pasar bebas. Kelompok ini cenderung tidak mengakui keefektifan sistem

Pertumbuhan ekonomi dapat diartikan juga sebagai proses kenaikan

kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk

kenaikan pendapatan nasional. Adanya pertumbuhan ekonomi merupakan

indikasi keberhasilan pembangunan ekonomi. Pertumbuhan ekonomi suatu

negara dapat diukur dengan cara membandingkan Gross National Product

(GNP) tahun yang sedang berjalan dengan GNP tahun sebelumnya. Laju

pertumbuhan ekonomi suatu bangsa dapat diukur juga dengan menggunakan

laju pertumbuhan PDRB Atas Dasar Harga Konstan (ADHK). Berikut ini

adalah rumus untuk menghitung tingkat pertumbuhan ekonomi:

� =����1− ����0

����0

× 100%

Keterangan:

G = Pertumbuhan Ekonomi

PDRB1 = PDRB ADHK pada suatu tahun PDRB0 = PDRB ADHK pada tahun sebelumnya

PDRB (Produk Domestik Regional Bruto) adalah jumlah nilai tambah

bruto yang dihasilkan seluruh unit usaha dalam wilayah tertentu atau

merupakan jumlah yang dihasilkan seluruh unit usaha dalam wilayah tertentu

atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh

seluruh unit ekonomi. Salah satu manfaat data PDRB adalah untuk

mengetahui tingkat produk yang dihasilkan oleh seluruh faktor produksi,

besarnya laju pertumbuhan ekonomi dan struktur perekonomian pada suatu

periode di suatu daerah tertentu. PDRB atas dasar harga berlaku

menggambarkan nilai tambah barang dan jasa yang dihitung dengan

konstan menunjukkan nilai tambah barang dan jasa yang dihitung

menggunakan harga pada satu tahun tertentu sebagai tahun dasar

penghitungannya.

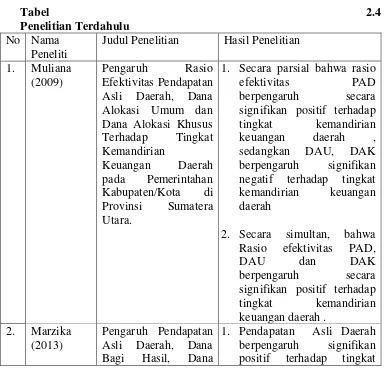

2.2 Penelitian Terdahulu

Berikut ini adalah penelitian-penelitian terdahulu tentang Tingkat

Kemandirian Keuangan Daerah. Penelitian tersebut yaitu Muliana (2009),

Marizka (2013), Utomo dkk (2013), Siagian (2014) dan Wilujeng (2014).

Adapun hasil penelitian terdahulu mengenai topik yang berkaitan dengan

penelitian ini dapat dilihat dalam Tabel 2.4

Tabel 2.4 Penelitian Terdahulu

No Nama Peneliti

Judul Penelitian Hasil Penelitian

1. Muliana (2009)

Pengaruh Rasio Efektivitas Pendapatan

Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Tingkat

1. Secara parsial bahwa rasio

efektivitas PAD berpengaruh secara signifikan positif terhadap

tingkat kemandirian keuangan daerah , sedangkan DAU, DAK berpengaruh signifikan negatif terhadap tingkat kemandirian keuangan daerah

2. Secara simultan, bahwa Rasio efektivitas PAD, DAU dan DAK berpengaruh secara signifikan positif terhadap

tingkat kemandirian keuangan daerah .

2. Marzika (2013)

Pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil, Dana

Alokasi Umum dan Dana Alokasi Khusus terhadap Kemandirian Keuangan Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Barat.

kemandirian keuangan daerah

2. Dana Bagi Hasil dan Dana Alokasi Umum tidak berpengaruh teradap Tingkat Kemandirian Keuangan Daerah sedangkan Dana Alokasi

Khusus berpengaruh signifikan negatif terhadap Tingkat Kemandirian (Studi Kasus pada Kota di Jawa Barat)

Pertumbuhan Ekonomi dan Pendapatan Asli Daerah berpengaruh terhadap Tingkat

Kemandirian Keuangan

Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil pada Pemerintahan

Kabupaten/Kota di Provinsi Riau.

1. Secara parsial Dana Alokasi Umum, Dana Alokasi Khusus memiliki pengaruh negatif terhadap Kemandirian Keuangan Daerah sedangkan Pendapatan Asli Daerah dan Dana Bagi Hasil berpengaruh positif tetapi tidak signifikan terhadap Kemandirian Keuangan Daerah.

2. Secara simultan

Penduduk dan Pertumbuhan

Ekonomi terhadap Tingkat Kemandirian Keuangan Daerah (Studi Kasus pada Pemerintahan

Kabupaten Klaten Tahun 2003-2012).

tingkat kemandirian keuangan

daerah, sedangkan pertumbuhan ekonomi tidak

berpengaruh terhadap tingkat kemandirian keuangan daerah.

Sumber : Berbagai penelitian

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu hubungan atau kaitan antara suatu

konsep dengan konsep lainnya yang gunanya adalah untuk menghubungkan atau

menjelaskan panjang lebar suatu masalah yang akan diteliti. Hubungan yang

dimaksud adalah hubungan antara variabel independen dengan variabel dependen.

Penelitian ini menganalisis pengaruh variabel independen pajak daerah,

retribusi daerah, dan pertumbuhan ekonomi terhadap variabel dependen tingkat

kemandirian keuangan daerah pada Kabupaten/Kota di Provinsi Sumatera Utara

pada tahun 2011 - 2013. Pajak daerah, retribusi daerah, dan pertumbuhan

ekonomi berpengaruh terhadap kemandirian keuangan daerah.

Untuk menyederhanakan alur pemikiran tersebut, maka dibuat kerangka

Variabel Independen (X)

H1 Variabel Dependen (Y)

H2

H3

H 4

Gambar 2.1 Kerangka Konseptual

Berikut yang dapat di uraikan dari hubungan variabel independen dengan

dependen sesuai dengan kerangka konseptual diatas :

1. Hubungan pajak daerah terhadap tingkat kemandirian keuangan daerah.

Secara teoritis pajak daerah sangat berpengaruh terhadap tingkat

kemandirian daerah, dimana pajak daerah merupakan penerimaan daerah

terbesar yang tentunya akan mempengaruhi tingkat kemandirian keuangan

daerah. Semakin besar penerimaan pajak daerah maka tingkat kemandirian

keuangan daerah juga cenderung meningkat.

2. Hubungan retribusi daerah terhadap tingkat kemandirian keuangan daerah.

Secara teoritis retribusi daerah juga sangat berpengaruh terhadap tingkat

kemandirian keuangan daerah, dimana retribusi daerah juga merupakan

sumber pendapatan asli daerah yang besar. Semakin besar penerimaan Pajak Daerah

(X1)

Retribusi Daerah (X2)

Tingkat Kemandirian Keuangan Daerah

(Y)

retribusi daerah maka tingkat kemandirian keuangan daerah juga

cenderung meningkat.

3. Hubungan pertumbuhan ekonomi terhadap tingkat kemandirian daerah.

Secara teoritis pertumbuhan ekonomi berpengaruh terhadap tingkat

kemandirian keuangan daerah, dimana semakin tinggi pertumbuhan

ekonomi berarti dalam suatu daerah tersebut terjadi peningkatan kegiatan

ekonomi, peningkatan produksi barang dan jasa yang tentunya akan

meningkat penerimaan penduduk dan pemerintah daerah. Semakin

meningkat retribusi pertumbuhan ekonomi maka tingkat kemandirian

keuangan daerah juga cenderung meningkat.

2.4 Hipotesis Penelitian

Hipotesis penelitian secara umum sering diartikan anggapan dasar peneliti

terhadap masalah yang dikaji. Hipotesis merupakan jawaban sementara terhadap

rumusan masalah penelitian, oleh karena itu, rumusan masalah penelitian biasanya

disusun dalam bentuk kalimat pertanyaan (Sugiyono, 2010). Kerangka konseptual

merupakan pedoman dalam melakukan penelitian, dimana dengan berpedoman

pada kerangka konseptual diharapkan penelitian ini sesuai dengan tujuan serta

memberikan hasil yang tidak bias. Berdasarkan tujuan penelitain, landasan teori,

penelitian sebelumnya dan kerangka konseptual, maka dapat diperoleh

hipotesisnya yaitu :

H1 : Pajak daerah berpengaruh terhadap tingkat kemandirian keuangan daerah

H2 : Retribusi daerah berpengaruh terhadap tingkat kemandirian keuangan

daerah secara parsial pada Kabupaten/Kota di Provinsi Sumatera Utara.

H3 : Pertumbuhan ekonomi berpengaruh terhadap tingkat kemandirian

keuangan daerah secara parsial pada Kabupaten/Kota di Provinsi Sumatera

Utara.

H4 : Pajak daerah, retribusi daerah dan pertumbuhan ekonomi berpengaruh

terhadap tingkat kemandirian keuangan daerah secara simultan pada