BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Kebijakan Deviden

Dividen merupakan bagian dari net profit (laba bersih) yang akan dibagikan kepada para pemegang saham. Dividen merupakan bagian dari

keuntungan perusahaan yang didistribusikan kepada para pemegang saham dan

pada umumnya dapat dilakukan secara berkala baik dalam bentuk uang (Cash), dividen saham (Stock Dividend), dan dividen ekstra. Dividen ekstra diberikan sebagai tambahan pembayaran dividen pada pemegang saham karena adanya

kelebihan harga yang diperoleh perusahaan dari yang diprediksikan. Dividen

ekstra biasanya diberikan oleh perusahaan yang menganut kebijakan dividen kecil

yang teratur (Hermuningsih, 2007).

Kebijakan perusahaan terhadap pembayaran dividen merupakan keputusan

yang sangat penting dalam suatu perusahaan. Kebijakan ini akan melibatkan dua

pihak yang mempunyai kepentingan yang berbeda, yaitu pihak pertama para

pemegang saham dan pihak kedua perusahaan itu sendiri. Dividen diartikan

sebagai pembayaran kepada para pemegang saham oleh pihak perusahaan dengan

keuntungan yang diperoleh. Kebijakan dividen adalah kebijaksanaan yang

berhubungan dengan pembayaran deviden oleh pihak perusahaan, berupa

penentuan besarnya pembayaran dividen dan besarnya laba ditahan untuk

Apabila manajemen meningkatkan porsi laba perlembar saham yang

dibayarkan sebagai dividen, maka pihak manajemen dapat meningkatkan

kesejahteraan para pemegang saham. Hal ini menyarankan bahwa keputusan

dividen yaitu jumlah dividen yang dibayarkan merupakan suatu hal yang sangat

penting. Dalam banyak hal dividen sering diperlakukan sebagai pertimbangan

terakhir setelah pertimbangan investasi dan pertimbangan pembiayaan lainnya,

sehingga timbul the residual theory of dividend. Di samping itu ada juga yang mempertimbangkan pembagian dividen kas untuk mengurangi masalah keagenan,

sehingga timbul peranan dividen dalam mengurangi masalah keagenan (agency problems), dan masih banyak lagi pertimbangan manajemen dalam menentukan besarnya dividen yang akan dibagikan.

Kebijakan dividen merupakan kebijakan yang dapat dikaitkan dengan

penentuan apakah laba yang dihasilkan oleh perusahaan akan dibagikan kepada

para pemegang saham dalam bentuk dividen atau akan ditahan (hold) oleh perusahaan dalam bentuk laba ditahan. Kebijakan terhadap pembayaran dividen

merupakan keputusan yang sangat penting dalam suatu perusahaan. Kebijakan ini

akan melibatkan dua pihak yang mempunyai kepentingan yang berbeda, yaitu

pihak pertama para pemegang saham dan pihak kedua adalah pihak manajemen

atau perusahaan itu sendiri.

Kebijakan Dividen adalah salah satu kebijakan yang harus diambil oleh

manajemen untuk memutuskan apakah laba yang diperoleh perusahaan selama

satu periode akan dibagi semua atau dibagi sebagian dan sebagian lagi tidak

dibagi dalam bentuk laba ditahan (Tampubolon, 2004). Apabila perusahaan

mengurangi jumlah laba yang ditahan yang akhirnya juga mengurangi sumber

dana intern yang akan digunakan untuk mengembangkan perusahaan. Apabila perusahaan tidak membagikan labanya sebagai dividen akan bisa memperbesar

sumber dana intern perusahaan dan akan meningkatkan kemampuan perusahaan untuk mengembangkan perusahaan, sehingga akan menaikkan nilai perusahaan.

Indikator yang digunakan untuk mengukur kebijakan dividen dalam penelitian ini

adalah Dividend Payout Ratio (DPR) (Brigham dan Houston, 2006).

Setiap perusahaan, di satu sisi mengharapkan adanya pertumbuhan

perusahaan, dan di sisi lain juga ingin membagikan dividen kepada para

pemegang saham. Oleh karena itu, dalam hal ini manajemen perusahaan

hendaknya dapat membuat kebijakan dividen yang tepat dan cermat, artinya

manajemen perusahaan harus dapat menentukan berapa persen laba yang harus

dibegikan kepada para pemegang saham dalam bentuk dividen dan berapa persen

laba yang harus ditahan untuk mendukung pertumbuhan investasi perusahaan,

sehingga kepentingan para pemegang saham dan kepentingan perusahaan dapat

terpenuhi. Karena penentuan kebijakan dividen tersebut tidak mudah, biasanya

perusahaan menggunakan media yaitu dengan melaksanakan Rapat Umum

Pemegang Saham (RUPS) untuk membuat keputusan mengenai penentuan

kebijakan dividen tersebut.

Penelitian ini menetapkan dividend payout ratio sebagai proksi kebijakan dividen, didasarkan suatu pertimbangan bahwa DPR lebih banyak digunakan

untuk mengukur persentase dividen tunai yang diberikan oleh perusahaan kepada

para pemegang saham atas laba per lembar saham yang dihasilkan dalam periode

dijadikan ukuran oleh para investor yang hendak menanam modal pada saham di

bursa efek. DPR dapat dihitung secara manual dengan rumus sebagai :

� � � � � � DPR =D vL P r L P r L r Sr S

Hal ini dikarenakan perusahaan yang memiliki dividend payout ratio besar menunjukkan perusahaan tersebut memiliki kinerja finansial yang baik.

Perusahaan yang memberikan dividen dalam jumlah yang relatif besar akan

melahirkan sentimen positif pada para investor, dan akan membuat para investor

termotivasi untuk menanam modal yang dimiliki pada saham perusahaan tersebut.

Dari beberapa penjelasan di atas dengan demikian kebijakan dividen dapat

mempengaruhi nilai perusahaan.

2.1.2 Profitabilitas

Profitabilitas merupakan daya tarik utama bagi pemilik perusahaan

(Pemegang Saham) karena profitabilitas adalah hasil yang diperoleh melalui

usaha manajemen atas dana yang diinvestasikan oleh para pemegang saham dan

juga mencerminkan pembagian laba yang menjadi haknya yaitu seberapa banyak

yang diinvestasikan kembali dan seberapa banyak yang dibayarkan sebagai

dividen tunai ataupun dividen saham kepada mereka (Jusriani dan Shiddiq, 2013).

Menurut (Soliha dan Taswan, 2002) menyatakan bahwa profitabilitas adalah

tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat

menjalankan operasinya. Keuntungan yang layak dibagikan kepada pemegang

decisions.” Maksudnya profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan perusahaan.

Profitabilitas sebagai tolak ukur dalam menentukan alternatif pembiayaan,

namun cara untuk menilai profitabilitas suatu perusahaan yaitu tergantung pada

laba dan aktiva yang dibagikan yaitu laba bersih setelah pajak (Net Income) yang berasal dari kegiatan operasi perusahaan di bagi total aktiva (Total Assets). Menurut Sulistyowati, et al (2010), “Profitabilias berpengaruh positif terhadap

kebijakan deviden, dikarenakan profitabilitas merupakan kemampuan Perusahaan

untuk menghasilkan laba dan deviden akan dibagi apabila Perusahaan tersebut memperoleh laba”. Menurut Wirjolukito, et al dalam Suharli (2007) dalam

Sulistyowati, et al (2010) Profitabilitas mutlak diperlukan untuk perusahaan apabila hendak membayar deviden. Laba setelah pajak diperoleh Perusahaan

sebagian dibagikan dalam bentuk deviden dan sebagian lain di tahan di

Perusahaan (laba ditahan). JIka laba yang diperoleh besar, maka deviden yang

akan dibagikan besar, namun jika laba yang diperoleh kecil maka laba yang akan

dibagikan kecil.

Setiap perusahaan yang didirikan, berorientasi kepada profit yang

dihasilkan dengan tidak mengorbankan kepentingan pelanggannya, agar

mendapatkan kepuasan. Perolehan profit merupakan ukuran keberhasilan kinerja

finansial perusahaan. Ukuran kinerja finansial memberikan petunjuk apakah

strategi perusahaan, implementasi dan pelaksanaannya memberikan kontribusi

Rasio profitabilitas yang diukur dengan Return on asset (ROA) merupakan pengukuran kemampuan perusahaaan secara keseluruhan di dalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

ROA digunakan untuk melihat tingkat efisiensi operasi perusahaan secara keseluruhan. Semakin tinggi rasio proitabilitas ini, maka semakin baik suatu

perusahaan.

Penelitian ini menggunakan istilah profitabilitas dengan Return On Assets (ROA), karena ROA merupakan salah satu dari rasio profitabitas. Rasio ROA

mencerminkan hasil dari dana yang diinvestasikan oleh investor. Para

investor menanamkan sahamnya pada perusahaan bertujuan untuk memperoleh

return saham. Return saham terdiri dari yield dan capital gain. Semakin tinggi kemampuan memperoleh profit, maka semakin besar return saham yang diharapkan oleh para investor. Oleh karena itu perusahaan yang memiliki

profitabilitas tinggi akan diminati sahammnya oleh para investor.

Perbaikan ROA merupakan cerminan dari perbaikan profitabilitas,

yang dapat dijadikan sebagai titik awal dari pencapaian skala ekonomi yang

relevan, pengurangan biaya pencarian hubungan antara perusahan dengan

konsumen dan supplier, pengurangan biaya overhead yang tidak memberi nilai tambah pada produk dan mengeliminasi biaya yang tidak memberikan

kontribusi terhadap kebutuhan konsumen. Return On Asset (ROA) dapat diukur dengan skala rasio dan besarnya dinyatakan dengan persentase (%), atau dapat

dihitung secara manual dengan rumus sebagai berikut (Syamsuddin Lukman,

2007) :

2.1.3 Cash Position

Cash Position yang ada pada sebuah perusahaan merupakan salah satu faktor yang paling pentig yang harus dipertimbangkan, sebelum perusahaan

menentukan besarnya dividen yang akan dibayarkan kepada para pemegang

saham di perusahaan. Pembayaran dividen merupakan arus kas keluar, sehingga

semakin kuat Cash Position perusahaan, berarti semakin besar kemampuannya untuk membayar dividen. Cash Position dihitung berdasarkan perbandingan antara saldo kas akhir tahun dengan laba bersih setelah pajak.

Cash Position perusahaan merupakan salah satu faktor yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya

dividen yang akan dibayarkan kepada para pemegang sahamnya. Oleh karena dividen merupakan “cash outflow”, maka makin kuat cash position perusahaan,

berarti makin besar kemampuan perusahaan untuk membayar dividen (Riyanto,

2001 : 267). Cash Position merupakan rasio kas akhir tahun dengan earning after tax. Bagi perusahaan yang memiliki cash position yang semakin kuat akan semakin besar kemampuannya untuk membayar dividen. Faktor ini merupakan

faktor internal yang dapat dikendalikan oleh manajemen sehingga pengaruhnya

dapat dirasakan secara langsung bagi kebijakan dividen (Sudarsi, 2002 : 79).

ℎ � � � CP =Laba bersih setelah pajakSaldo Kas Akhir

2.1.4 Keputusan Investasi

Menurut Gitosudarma dan Basri (2008) menyatakan bahwa “Investasi

investasi di suatu perusahaan menyangkut pemilihan terhadap investasi yang

diinginkan untuk memperoleh keuntungan dari berbagai kesempatan investasi

yang ada, yaitu dengan memilih salah satu atau lebih alternatif investasi yang

dinilai paling menguntungkan investor.

Keputusan untuk investasi cenderung dilakukan pada aset tetap karena nilainya relatif besar. Gitosudarmo dan Basri (2008) menjelaskan, “Suatu

perusahaan melakukan investasi terhadap aset tetap dalam beberapa bentuk,

seperti penggantian aset tetap, ekspansi atau perluasan, diversifikasi produk,

eksplorasi, penelitian dan pengembangan dan lain – lain.” Beberapa bentuk investasi tersebut merupakan satu set kesempatan investasi yang harus dapat

dimanfaatkan oleh perusahaan untuk mengembangkan usaha.

Keputusan investasi adalah penanaman modal dengan harapan akan

memperoleh keuntungan dimasa yang akan datang (Jogiyanto, 2010). Menurut

signaling Theory, informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak luar perusahaan merupakan hal yang penting. Menurut (Jogiyanto,

2010), informasi yang dipublikasi sebagai suatu pengumuman akan memberikan

signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman

tersebut mengandung nilai positif, maka akan banyak investor yang berinvestasi

keperusahaan.

Pengambilan keputusan terhadap investasi biasanya sangat sulit, karena

perlu dilakukan penilaian terlebih dahulu terhadap investasi atas situasi di masa

yang akan datang yang tidak dapat diramal karena adanya faktor ketidakpastian di

masa depan. Gitosudarmo dan Basri (2008) menjelaskan,“Ketidakpastian masa

kekuatan-kekuatan persaingan, dan tindakan-tindakan atau kebijakan-kebijakan pemerintah.” Itulah sebabnya, setiap perusahaan yang akan melakukan investasi

hendaknya dapat mengantisipasi hal-hal tersebut berdasarkan data historis,

perilaku konsumen, survei pasar, dan juga ketajaman intuisi manajer.

Keputusan investasi pada penelitian ini diproksikan dengan Price Earning Ratio (PER). “Pendekatan PER merupakan pendekatan yang lebih populer dipakai dikalangan analisis saham dan para praktisi” (Tandelilin, 2001 dalam

Ayuningtiyas). Dalam pendekatan price earning ratio atau disebut juga pendekatan multiplier, investor akan menghitung berapa kali (multiplier) nilai earning yang tercermin dalam harga suatu saham. “PER menggambarkan rasio atau perbandingan antara harga saham terhadap earning (laba) perusahaan” (Tandelilin, 2001 dalam Ayuningtiyas). Dari beberapa penjelasan di atas dengan

demikian keputusan investasi yang diproksikan dengan Price Earning Ratio (PER) dapat mempengaruhi nilai perusahaan. PER dapat dihitung secara manual

dengan rumus sebagai berikut (Fakhruddin dan Hadianto (2001) dalam

Ayuningtiyas ) :

� � � � � � PER =Laba per Lembar SahamHarga Saham

2.1.5 Kebijakan Utang

Utang merupakanh instrumen yang sangat sensitive dalam pengelolaan perusahaan. Kebijakan utang termasuk kebijakan pendanaan perusahaan yang

bersumber dari eksternal. Penentuan kebijakan utang ini berkaitan dengan struktur

modal karena utang merupakan bagian dari penentuan struktur modal yang

Menurut Dewi (2008), Gupta dan Bunga (2010) dan diperkuat oleh Kadir (2010) “ bahwa kebijakan utang berpengaruh negatif terhadap kebijakan deviden”.

Apabila Perusahaan memiliki tingkat utang yang tinggi, maka Perusahaan

berusaha mengurangi agency cost of debt dengan mengurangi utangnya. Pengurangan utang dapat dilakukan dengan membiayai investasinya dengan

sumber dana internal, sehingga pemegang saham merelakan devidennya.

Sehingga semakin besar proporsi hutang yang digunakan untuk struktur modal

suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya yang akan

mempengaruhi besar kecilnya dividen yang akan dibagikan

Kebijakan utang menggambarkan keputusan yang diambil oleh

management dalam menentukan sumber pendanaannya. Kreditor dan pemegang

saham tertarik pada kemampuan perusahaan dalam membayar bunga pada saat

jatuh tempo dan untuk membayarkan kembali jumlah pokok utang pada saat jatuh

tempo.

Pembiayaan dengan utang, memiliki 3 implikasi penting yaitu :

1. Memperoleh dana melalui utang membuat pemegang saham dapat

mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas,

2. Kreditur melihat ekuitas, atau dana yang disetor pemilik, untuk memberikan

margin pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan, maka risiko perusahaan sebagian besar ada pada

kreditur;

3. Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi

yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka

pengembalian yang diperoleh atas investasi yang dibiayai dengan dana

pinjaman dibandingkan dengan bunga, maka pengembalian atas modal pemilik

semakin kecil.

Menurut Mardiyati, et al (2012) kebijakan utang merupakan kebijakan

perusahaan tentang seberapa jauh sebuah perusahaan menggunakan pendanaan

utang. Terdapat beberapa teori tentang pendanaan utang yaitu:

a. Teori struktur modal dari Miller dan Modligiani (Capital Structure Theory). Pada teori ini mereka berpendapat bahwa dengan asumsi tidak ada pajak,

bancruptcy cost, tidak adanya informasi asimetris antara pihak manajemen dengan para pemegang saham, dan pasar terlibat dalam kondisi yang efisien,

maka value yang bisa diraih oleh perusahaan tidak terkait dengan bagaimana perusahaan melakukan strategi pendanaan. Setelah menghilangkan asumsi

tentang ketiadaan pajak, utang dapat menghemat pajak yang dibayar (karena

utang menimbulkan pembayaran bunga yang mengurangi jumlah penghasilan

yang terkena pajak).

b. Trade Off Theory

Pada teori ini menjelaskan bahwa semakin tinggi perusahaan melakukan

pendanaan menggunakan utang maka semakin besar pula resiko mereka untuk

mengalami kesulitan keuangan karena membayar bunga tetap yang terlalu

besar bagi para debtholders setiap tahunnya dengan kondisi laba bersih yang belum pasti (bancruptcy cost of debt).

c. Pendekatan teori keagenan (Agency Approach)

Menurut pendekatan ini, struktur modal disusun untuk mengurangi konflik

manajer sebenarnya adalah konsep free cash flow. Tetapi ada kecenderungan bahwa manajer ingin menahan sumber daya (termasuk free cash flow) sehingga mempunyai kontrol atas sumber daya tersebut. utang bisa dianggap sebagai

cara untuk mengurangi konflik keagenan terkait free cash flow. Jika perusahaan menggunakan utang maka manajer akan dipaksa untuk

mengeluarkan kas dari perusahaan (untuk membayar bunga).

d. Teori Signalling

Jika manajer memiliki keyakinan bahwa prospek perusahaan baik, dan

karenanya ingin agar harga saham meningkat, manajer tersebut tentunya ingin

mengkomunikasikan hal tersebut kepada para investor.Manajer bisa

menggunakan utang yang lebih banyak, yang nantinya berperan sebagai sinyal

yang lebih terpercaya. Ini karena perusahaan yang meningkatkan utang bisa

dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa

yang akan datang. Investor diharapkan akan menangkap sinyal tersebut, sinyal

yang mengindikasikan bahwa perusahaan mempunyai prospek yang prospektif

di masa depan. Jadi, kita dapat menyimpulkan dari penjelasan diatas

bahwasanya utang merupakan tanda atau signal positif dari perusahaan.

Penelitian ini menggunakan istilah kebijakan utang dengan Debt to Equity Ratio (DER), karena DER menunjukkan seberapa besar aset perusahaan diperoleh atau didanai dengan utang. DER juga menunjukkan risiko yang dihadapi oleh

perusahaan berkaitan dengan utang yang dimilikinya. DER dapat dihitung secara

manual dengan rumus sebagai berikut (Syamsuddin Lukman, 2007) :

2.2. Review Peneliti Terdahulu

Beberapa penelitian terdahulu yang dapat dijadikan dasar dalam

melakukan penelitian ini adalah sebagai berikut:

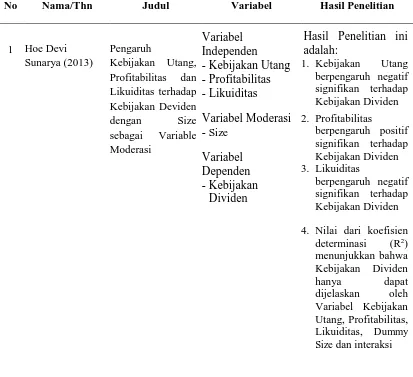

1. Penelitian Sunarya (2013) dengan judul penelitian “Pengaruh Kebijakan Utang, Profitabilitas dan Likuiditas terhadap Kebijakan Dividen dengan Size sebagai Variabel Moderasi.” Dengan kesimpulan:

a. Kebijakan Utang berpengaruh negatif signifikan terhadap Kebijakan

Dividen.

b. Profitabilitas berpengaruh positif signifikan terhadap Kebijakan Dividen.

c. Likuiditas berpengaruh negatif signifikan terhadap kebijakan Dividen.

d. Nilai dari koefisien determinasi (R2) menunjukkan bahwa Kebijakan

Dividen hanya dapat dijelaskan oleh Variabel Kebijakan Utang,

Profitabilitas, Likuiditas, Dummy Size dan interaksi Likuiditas dengan Dummy Size sebesar 8,9% dan sisanya 91,1% dijelaskan oleh variabel lainnya.

2. Penelitian Sulistiyowati, et al (2010) dengan judul penelitian “Pengaruh Profitabilitas, Leverage, dan Growth terhadap Kebijakan Dividen dengan Good Corporate Governance sebagai Variabel Intervening ” Dengan kesimpulan penelitian:

a. Dalam analisis regresi Profitabilitas, Leverage, dan Growth tidak ada satupun variabel tersebut berpengaruh terhadap Kebijakan Dividen dengan

b. Dalam path analysys bahwa Profitabilitas, Leverage, dan Growth tidak memiliki pengaruh terhadap Kebijakan Dividen dengan Good Corporate Governance sebagai Variabel Intervening.

3. Penelitian Sandy dan Asyik (2013) dengan judul penelitian “Pengaruh Profitabilitas dan Leverage terhadap Kebijakan Dividen Kas pada Perusahaan Otomotif”. Dengan kesimpulan:

a. Profitabilitas dan Likuiditas secara bersama – sama memiliki pengaruh terhadap Kebijakan dividen Kas.

b. Rasio Profitabilitas tidak memiliki pengaruh signifikan terhadap Kebijakan

Deviden Kas.

4. Penelitian Suharli (2011) dengan judul penelitian “Pengaruh Profitability dan Investment Oppurtunity Set terhadap Kebijakan Dividen dengan Likuiditas sebagai Variabel Penguat” Dengan kesimpulan:

a. Likuiditas dapat digunakan sebagai Variable Penguat dalam

mempengaruhi Profitabilitas dan Investment Oppurtunity Set

b. Hanya variable profitabilitas yang memiliki pengaruh signifikan dalam

Kebijakan jumlah pembagian deviden

5. Penelitian Marpaung dan Hadianto (2009) dengan judul penelitan “Pengaruh

Profitabilitas dan Kesempatan Investasi terhadap Kebijakan Dividen; Studi Empirik pada Emiten Pembentuk Indeks LQ45 di Bursa Efek Indonesia.”

Dengan kesimpulan penelitian:

a. Profitabilitas memiliki pengaruh Positif signifikan terhadap Kebijakan

b. Kesempatan investasi diproksikan dengan dua variabel yaitu Pertumbuhan

Penjualan dan rasio Harga Pasar terhadap nilai buku dengan hipotesis

sebagai berikut:

1. Pertumbuhan Penjualan tidak berpengaruh terhadap Kebijakan

Dividen.

2. Rasio Harga Pasar terhadap Nilai Buku (MTBV) memiliki pengaruh

positif signifikan terhadap Kebijakan Dividen.

Ringkasan review peneliti terdahulu disajikan dalam tabel berikt ini :

Tabel 2.1.Review Penelitian Terdahulu (Theoretical Mapping)

No Nama/Thn Judul Variabel Hasil Penelitian

1 Hoe Devi

No Nama/Thn Judul Variabel Hasil Penelitian

2. Kesempatan investasi di proksikan dengan dua variabel yaitu

Pertumbuhan Penjualan dan rasio Harga Pasar terhadap nilai buku dengan hipotesis sebagai berikut:

a. Pertumbuhan Penjualan tidak berpengaruh terhadap Kebijakan Deviden.

b. Rasio Harga

Pasar terhadap

Nilai Buku