ANALISA RASIO KEUANGAN PERUSAHAAN NON

KEUANGAN DI INDONESIA PASCA MERGER &

AKUISISI (STUDI PADA PERUSAHAAN YANG

MELAKUKAN MERGER DAN AKUISISI

DI TAHUN 2012)

TESIS

NAMA

: EDWARD SISWONO

NIM

: 122141048

PROGRAM PASCASARJANA

UNIVERSITAS TRISAKTI

ANALISA RASIO KEUANGAN PERUSAHAAN NON

KEUANGAN DI INDONESIA PASCA MERGER &

AKUISISI (STUDI PADA PERUSAHAAN YANG

MELAKUKAN MERGER DAN AKUISISI

DI TAHUN 2012)

TESIS

DIAJUKAN UNTUK MEMENUHI SEBAGIAN DARI

PERSYARATAN GUNA MEMPEROLEH GELAR

MAGISTER MANAJEMEN

Oleh

NAMA

: EDWARD SISWONO

NIM

: 122141048

PROGRAM PASCASARJANA

UNIVERSITAS TRISAKTI

PROGRAM PASCASARJANA UNIVERSITAS TRISAKTI

TANDA PERSETUJUAN TESIS

NAMA : Edward Siswono

NIM : 122141048

KONSENTRASI : Manajemen Keuangan

JUDUL TESIS : Analisa Rasio Keuangan Perusahaan Non Keuangan di Indonesia Pasca Merger & Akuisisi (Studi Pada Perusahaan yang Melakukan Merger dan Akuisisi di Tahun 2012)

PANITIA UJIAN

Tanggal _________________ Ketua : Prof. Dr. Thoby Mutis

Tanggal __________________ Pembimbing : Dr. Ir. Sasmito Hadi Wibowo, M.Sc

Tanggal ______________ ____ Penguji : Prof. Dr. Hamdy Hady, DEA

Telah disetujui dan diterima untuk memenuhi sebagian dari pesyaratan guna memperoleh gelar Magister Manajemen

Jakarta, 7 Maret 2017 Program Pascasarjana Direktur,

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini, secara jujur dan bertanggung jawab menyatakan bahwa tesis ini adalah penulisan laporan penelitian saya secara mandiri di bawah pengawasan dosen pembimbing

Sepanjang pengetahuan saya, tidak ada unsur-unsur plagiat di dalam tesis ini semua sumber acuan yang dikutip, saya sebutkan secara tertulis mengikuti ketentuan penulisan tesis.

Jakarta, 09 Agustus 2017

ABSTRACT

Siswono, Edward. Trisakti University, July 2017 " Financial Ratio Analysis of Non-Financial Company in Indonesia Post Merger & Acquisition (Study

on Companies that do Mergers and Acquisitions in 2012)".

Major Advisor : Mr. Dr. Ir, Sasmito Hadi Wibowo, M. Sc.

Mergers and acquisitions are commonly done by corporations to enhance competitiveness and performance of firms, but mergers and acquisitions do not escape negative outlooks and are judged to be controversial decisions. In some of the recent research show that mergers and acquisitions do not prove to have a significance impact on financial performance.

This study makes an effort to find the nature and the impact of integration activities. The study tries to explore the potential and capabilities of the firm by looking pre and post merger and acquisitions performance.

The present study examines the comparative difference between pre and post merger and acquisitions performance in term of financial analysis. The financial analysis is applied to eleven companies which experienced of merger and acquisitions in Indonesia during 2012.

This study find that four of the six ratios do not show significantly impact after merger and acquisition. Two of the six ratios used have significantly impact, but fail to improve their performances. Five of the six ratios also show greater risk after merger and acquisition than those before merger and acquisition

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa, karena berkat rahmat-Nya penulis dapat menyelesaikan tesis ini yang berjudul “Analisa Rasio Keuangan Perusahaan Non Keuangan di Indonesia Pasca Merger & Akuisisi (Studi

Pada Perusahaan Yang Melakukan Merger dan Akuisisi di Tahun 2012)”

Dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada semua pihak yang telah membantu, dan memberikan dukungannya kepada penulis baik moral maupun material selama proses pembuatan tesis ini. Penulis juga ingin terima kasih yang sebesar-besarnya kepada:

1. Istriku tercinta Verawati Soewarno dan ketiga anak-anak yang saya cintai yang selalu memberikan dukungan setiap saat selama proses pencapaian gelar magister.

2. Ibu kandung dan ibu mertua saya Salina Soesanto dan Soelani Oey, yang selalu mendukung saya

3. Paman dan bibi saya Ricky Siswono dan Nilasari Wongsoputri, yang mengurus saya selama saya sekolah SMP sampai dengan saya menikah 4. Prof. Dr. Thoby Mutis, selaku Direktur Program Pascasarjana Universitas

Trisakti.

5. Dr. Erny Tajib selaku ketua program Magister Manajemen Universitas Trisakti.

telah bersedia meluangkan waktunya dengan sabar membimbing dan mengarahkan penulis sejak awal hingga akhir penulisan tesis dan memberikan pengarahan serta memberikan masukan yang berharga bagi penulis.

7. Prof. Dr. Hamdy Hady, DEA. selaku selaku penguji yang telah meluangkan waktunya untuk dapat membedah dan menguji tesis ini

8. Segenap Dosen Magister Manajemen Universitas Trisakti yang telah membekali penulis dengan ilmu pengetahuan selama ini.

9. Seluruh Staff Magister Manajemen Universitas Trisakti yang telah memberikan bantuannya kepada penulis.

10. Sahabat-sahabatku, Surya, Yulia, Liniwati, Marlya, dan Henry yang sudah memberikan dukungan dan motivasi kepada penulis.

11. Teman-teman seperjuangan Anna, Anton, Vivi, Felany, dan lain-lain atas dukungan, masukan dan pengalaman yang berarti selama menempuh kuliah bersama.

Penulis menyadari bahwa Tesis ini masih jauh dari sempurna. Oleh karena itu, penulis sangat terbuka apabila terdapat masukan dan saran yang membangun dari berbagi pihak. Akhir kata, penulis berharap semoga Tesis ini dapat memberikan manfaat bagi para pembaca dan pihak lain yang membutuhkan.

Jakarta, 09 Agustus 2017

v

Halaman

ABSTRACT ……….……….... i

KATA PENGANTAR ……...………. ii

DAFTAR ISI ……….……….. v

DAFTAR TABEL ………..………. vii

DAFTAR GAMBAR ……….………. ix

DAFTAR LAMPIRAN ……….………. x

BAB I PENDAHULUAN Latar Belakang Penelitian ……… 1

Perumusan Masalah Penelitian …………..………... 5

Tujuan Penelitian ………….………. 6

Manfaat Penelitian ……….………... 7

Batasan Penelitian ……….……….…………...…….... 7

BAB II LANDASAN PUSTAKA Tinjauan Teori dan Telaah Hasil Penelitian ……….. 9

vi

Variabel dan Pengukuran ………...… 29

Populasi dan Sampel ………...… 30

Sumber dan Teknik Pengumpulan Data …….………..… 33

Metode Analisis Data ………... 35

BAB IV HASIL DAN PEMBAHASAN Deskripsi Data ……….……….. 39

Hasil Penelitian dan Pembahasan ……….……….… 47

BAB V KESIMPULAN Kesimpulan ………..………..… 90

Implikasi Manajerial ………..… 91

Saran ………...………...……… 92

DAFTAR PUSTAKA ……… 94

vii

Tabel Uraian Halaman

1 Proses Seleksi Sampel ………..….. 31

2 Sample Penelitian ……… 32

3 Statistik Deskriptif ……….………..….. 39 4 Current Ratio Sebelum dengan Sesudah Pelaksanaan Kebijakan

Merger atau Akuisisi ……….. ………. 41 5 Debt to Asset Ratio Sebelum dengan Sesudah Pelaksanaan

Kebijakan Merger atau Akuisisi ………….. ………. 42 6 Gross Profit Margin Sebelum dengan Sesudah Pelaksanaan

Kebijakan Merger atau Akuisisi ………. 43 7 Net Profit Margin Sebelum dengan Sesudah Pelaksanaan

Kebijakan Merger atau Akuisisi ………….. ………. 44 8 Return On Asset Sebelum dengan Sesudah Pelaksanaan

Kebijakan Merger atau Akuisisi ………….. ………. 45

9 Return On Equity Sebelum dengan Sesudah Pelaksanaan

Kebijakan Merger atau Akuisisi ………….. ………. 46 10 Rekap Hasil Pengujian Uji Normalitas …………...………. 71 11 Statistika Deskriptif dan Hasil Paired Sample-t Test Untuk

viii

13 Statistika Deskriptif dan Hasil Paired Sample-t Test Untuk

Variabel Gross Profit Margin (GPM)…………..……….………. 79 14 Statistika Deskriptif dan Hasil Paired Sample-t Test Untuk

Variabel Net Profit Margin (NPM) …………..……….………. 82 15 Statistika Deskriptif dan Hasil Paired Sample-t Test Untuk

Variabel Return on Asset (ROA) …………..……….………. 85 16 Statistika Deskriptif dan Hasil Paired Sample-t Test Untuk

ix

Gambar Uraian Halaman

1 Ilustrasi Merger ………...……… 13

2 Ilustrasi Akuisisi ………. 15

x

Lampiran Uraian Halaman

1

Latar Belakang Penelitian

Perubahan lingkungan, kemajuan teknologi serta adanya kebebasan di era perdagangan bebas saat ini menyebabkan persaingan di antara perusahan-perusahaan yang ada semakin ketat dan menuntut perusahan-perusahaan untuk mengembangkan strateginya agar dapat bertahan atau bahkan mengembangkan bisnisnya. Perusahaan harus mengembangkan strategi yang tepat agar mampu mempertahankan eksistensinya dan memperbaiki kinerjanya. Perusahaan diharapkan dapat memilih strategi yang tepat ditingkat perusahaan (corporate strategy) sebagai tujuan jangka panjang perusahaan. Didalam makalah yang dikeluarkan Singh (2015), dikatakan salah satu strategi yang dapat dilakukan perusahaan adalah melakukan ekspansi internal dan ekspansi eksternal. Salah satu strategi yang paling cepat adalah melakukan penggabungan usaha,

Bentuk penggabungan usaha yang sering dilakukan dalam dua dekade terakhir ini adalah merger dan akuisisi di mana strategi ini dipandang sebagai salah satu cara untuk mencapai beberapa tujuan yang lebih bersifat ekonomis dan jangka panjang. Merger dan akuisisi merupakan dua bentuk praktek penggabungan usaha dimana perusahaan yang melakukan pengambilan harta dan kewajiban atau kendali disebut acquiring company (perusahaan pengakuisisi) atau bidder, sedangkan perusahaan yang diambil alih disebut dengan target company (perusahaan target). Perusahaan target akan memperoleh penggantian dari acquiring company yang dapat berupa pembayaran dalam bentuk tunai atau saham perusahaan atau kombinasi keduanya.

Menurut Dharmasetya dan Sulaimin (2009), merger adalah salah satu bentuk absorsi/penyerapan yang dilakukan oleh satu perusahaan terhadap perusahaan yang lain. Jika terjadi merger antara perusahaan A dan perusahaan B, maka pada akhirnya hanya akan ada satu perusahaan saja, yaitu perusahaan A atau B. Pada sebagian besar kasus merger, perusahaan yang memilki ukuran yang lebih besar yang dipertahankan hidup dan tetap mempertahankan nama dan status hukumnya, sedangkan perusahaan yang berukuran lebih kecil atau perusahaan yang dimerger akan menghentikan aktivitas atau dibubarkan sebagai badan hukum

perusahaan yang mandiri. Praktik akuisisi melahirkan hubungan induk perusahaan (perusahaan yang mengambil alih) dan anak perusahaan (perusahaan yang diambil alih)

Istilah merger dan akuisisi ini menjadi semakin populer di Indonesia sejak krisis keuangan 1998. Kasus merger dan akuisisi yang cukup besar di tahun 1998 adalah mergernya 4 bank besar milik pemerintah, yaitu Bank Ekspor Impor Indonesia (Bank Exim), Bank Dagang Negara (BDN), Bank Bumi Daya (BBD), dan Bank Pembangunan Indonesia (Bapindo). Keempat bank ini dinilai memiliki tata kelola performa kurang baik sehingga keempatnya merger menjadi Bank Mandiri di tahun 1998. Upaya merger ini dilakukan untuk menyelamatkan bank milik negara melalui rekapitulasi (penambahan modal) sekaligus untuk memperbaiki kinerja.

Merger dan akuisisi umumnya dilakukan perusahaan untuk meningkatkan daya saing dan performa perusahaan, namun merger dan akuisisi tidak luput dari pandangan negatif dan dinilai sebagai keputusan kontroversial. Isu negatif dari merger dan akuisisi misalnya pemutusan hubungan kerja akibat merger dan akuisisi, kecurangan dalam merekayasa laporan keuangan untuk menggelembungkan nilai aktiva dimiliki, penggusuran manajemen yang diakusisi, dan adanya benturan budaya.

perusahaan yaitu masing-masing perusahaan A dan perusahaan B bergabung menjadi satu perusahaan C, dan dalam penggabungan ini nilai perusahaan C menjadi lebih tinggi dari nilai perusahaan A dan perusahaan B bila berdiri sendiri, hal inilah yang dinamakan sinergi. Pengaruh sinergi sendiri akan timbul dalam empat sumber: yang pertama yaitu penghematan operasi yang dihasilkan dari skala ekonomis manajemen, pemasaran, produksi atau distribusi. Kedua penghematan keuangan, yang meliputi biaya transaksi yang lebih rendah dan evaluasi yang lebih baik oleh analisis sekuritas. Ketiga perbedaaan efisiensi, yang berarti bahwa manajemen salah satu perusahaan lebih efisien dan aktiva perusahaan yang lebih lemah akan lebih produktif setelah merger, dan yang keempat peningkatan penguasaan pasar akibat berkurangnya pesaingan

Sebagai akibat dari sinergi perusahaan diharapkan akan meningkatkan kinerja perusahaan, sehingga akan meningkatkan jumlah permintaan saham perusahaan tersebut, selanjutnya akan mempengaruhi naiknya harga saham. Naiknya harga saham akan mempengaruhi nilai perusahaan (value of the firm) (Sutrisno & Sumarsih, 2004). Analisis kinerja keuangan bertujuan untuk menilai implementasi strategi perusahaan dalam hal merger dan akuisisi. Dimana kinerja diartikan sebagai prestasi yang dicapai oleh manajemen keuangan dalam mencapai tujuan perusahaan untuk menghasilkan keuntungan dan meningkatkan nilai perusahaan.

Satyanarayana di tahun 2013. Kumara dan satyanrayan meneliti pengaruh merger terhadap rasio keuangan yang diwakili oleh current ratio, debt to asset ratio, debt equity ratio, dan return on asset ratio. Penelitian yang dilakukan di dalam makalah ini mengambil perbedaan atas beberapa rasio yang dipakai. Rasio yang dipakai didalam penelitian ini adalah current ratio, debt to asset ratio, gross profit margin, net profit margin, return on asset, dan return on equity. Persamaan antara penelitian ini dengan penelitian sebelumnya adalah metode yang dilakukan dan tujuan penelitian yaitu menggali lebih dalam apakah merger dan akuisisi berpengaruh signifikan terhadap performa keuangan perusahaan. Penelitian ini melihat perbandingan performa perusahaan dengan membandingkan rasio keuangan perusahaan sebelum dan sesudah merger atau akuisisi. Berdasarkan hal itu maka judul penelitian ini adalah: “ANALISA RASIO KEUANGAN

PERUSAHAAN NON KEUANGAN DI INDONESIA PASCA MERGER &

AKUISISI (STUDI PADA PERUSAHAAN YANG MELAKUKAN

MERGER DAN AKUISISI DI TAHUN 2012)”

Perumusan Masalah Penelitian

perbedaan signifikan antara Gross Profit Margin Perusahaan pada saat sebelum dan sesudah dilakukannya merger dan akuisisi? (4) Apakah terdapat perbedaan signifikan antara Net Profit Margin Perusahaan pada saat sebelum dan sesudah dilakukannya merger dan akuisisi? (5) Apakah terdapat perbedaan signifikan antara Return on Asset Perusahaan pada saat sebelum dan sesudah dilakukannya merger dan akuisisi? (6) Apakah terdapat perbedaan signifikan antara Return on Equity Perusahaan pada saat sebelum dan sesudah dilakukannya merger dan akuisisi?

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memberi manfaat bagi: 1. Investor

Penelitian ini dapat dijadikan sebagai sumber informasi mengenai dampak dari merger dan akuisisi yang dilakukan perusahaan terhadap kinerja keuangan perusahaan, agar investor dapat mengambil keputusan dengan tepat dalam melakukan investasi yang akan dilakukannya.

2. Perusahaan

Penelitian ini dapat dijadikan sebagai dasar pertimbangan dalam pengambilan keputusan strategis yang akan digunakan untuk pengembangan perusahaan dimasa yang akan datang sehingga menghasilkan nilai perusahaan seperti yang diharapkan.

3. Akademisi

Penelitian ini dapat dijadikan sebagai referensi tambahan bagi peneliti-peneliti selanjutnya untuk melakukan peneliti-penelitian lebih lanjut dalam topik yang serupa, khususnya dalam mengamati kinerja perusahaan yang melakukan aktivitas merger dan akuisisi

Batasan Penelitian

9

Tinjauan Teori dan Telaah Hasil Penelitian

Sehubungan dengan judul penelitian, maka didalam bab ini akan dibahas landasan teori yang menunjang analisis hasil penelitian. Kemudian akan dilanjutkan dengan menyajikan kerangka pemikiran dan hipotesis yang dibentuk berdasarkan kepada literature-literatur relevan dan hasil temuan empiris yang sudah ada.

Definisi Variabel

Menurut Sugiyono (2013), “variabel penelitian adalah suatu atribut, sifat, atau nilai dari orang obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”. Didalam penelitian ini yang menjadi variabel independen atau variabel bebas adalah penggabungan usaha berupa merger dan akuisis. Untuk variabel dependen atau variabel terikat adalah kinerja keuangan.

Penggabungan Usaha

sebagai kombinasi bisnis dimana definisi kombinasi bisnis adalah “suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh pengendalian atas satu atau lebih bisnis”.

Beberapa alasan yang mungkin untuk memilih penggabungan usaha sebagai alat perluasan usaha adalah:

1. Manfaat biaya (Cost Adventage)

Seringkali lebih murah bagi perusahaan untuk memperoleh fasilitas yang dibutuhkan melalui pengembangan.

2. Risiko lebih rendah (Lower Risk)

Membeli lini produk dan pasar yang telah didirikan biasanya lebih kecil risikonya dibandingkan dengan mengembangkan produk baru di pasar yang baru.

3. Mengurangi penundaan waktu operasional (Fewer Operating Delays)

Fasilitas-fasilitas pabrik yang diperoleh melalui penggabungan usaha dapat diharapkan untuk segera beroperasi dan kondisinya sudah memenuhi peraturan yang berhubungan dengan lingkungan dan peraturan pemerintah lainnya.

4. Mencegah Pengambilalihan (Avoidance of Takeovers)

5. Akuisisi harta tidak berwujud (Acquisition of Intangible Assets)

Penggabungan usaha melibatkan penggabungan sumber daya tidak berwujud maupun berwujud.

Adapun beberapa teori yang dapat menjelaskan motivasi yang melatar belakangi terjadinya suatu penggabungan usaha (Dharmasetya dan Sulaimin, 2009) antara lain:

a. Teori efisiensi

Menurut teori ini, merger dapat meningkatkan efisiensi, karena akan menjadikan sinergi yang secara sederhana diartikan sebagai 2+2=5, yaitu konsep dalam ilmu ekonomi yang mengatakan gabungan faktor-faktor yang komplementer akan menghasilkan keuntungan yang berlipat ganda.

b. Teori diversifikasi

Dengan memiliki bidang usaha yang beraneka ragam, maka suatu perusahaan dapat menjaga stabilitas pendapatannya.

c. Teori kekuatan pasar

d. Teori keuntungan pajak

Keuntungan di bidang perpajakan melalui pengurangan kewajiban pembayaran pajak dapat menjadi motivasi yang melatarbelakangi suatu merger.

e. Teori undervaluation

Penilaian harta yang lebih rendah dari harga sebenarnya pada suatu perusahaan akan mendorong minat perusahaan lainnya untuk menggabungkan perusahaan yang pertama ke dalam perusahaannya melalui merger.

f. Teori prestise

Meskipun sulit untuk diterima secara logika, namun kenyataannya banyak merger dilakukan bukan karena motivasi ekonomis, melainkan karena motivasi ingin meningkatkan prestise.

Merger

Didalam risetnya Kemal (2011) mengatakan bahwa merger adalah kombinasi dari dua atau lebih melalui akuisisi pembelian atau melalui penyatuan kepemilikan dimana berbeda dari akuisisi, tidak ada entitas baru yang terbentuk dari proses merger.

Definisi merger menurut Gitman & Zutter (2015) adalah sebagai berikut:

“Kombinasi dari dua perusahaan atau lebih, dimana menghasilkan satu

perusahaan yang melakukan merger, umumnya perusahaan yang mempertahankan identitas adalah perusahaan yang lebih besar”

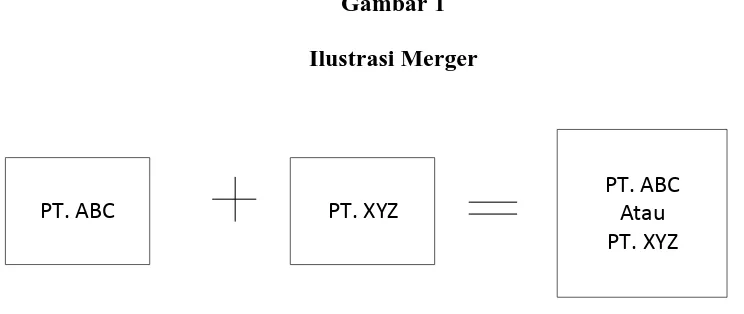

Gambar 1

Ilustrasi Merger

PT. ABC PT. XYZ

PT. ABC Atau PT. XYZ

Secara umum merger/penggabungan usaha dapat dibagi menjadi empat kelompok (Sartono, 2014):

1. Merger Horisontal

Merger horisontal terjadi bila suatu perusahaan menggabungkan diri dengan perusahaan yang ada pada satu jenis usaha yang sama. Contohnya adalah perusahaan telekomunikasi XL yang melakukan merger dengan perusahaan telekomunikasi Axis, dimana kedua perusahaan tersebut memiliki usaha dalam bidang yang sama yaitu penyedia jasa telekomunikasi.

2. Merger Vertikal

3. Merger Kongeneric

Merger Kongeneric adalah penggabungan dua usaha yang sejenis tetapi mempunyai produk yang berbeda. Misal merger bank dengan perusahaan leasing

4. Merger Konglomerat

Merger Konglomerat adalah merger antara berbagai perusahaan yang menghasilkan berbagai produk yang berbeda-beda dan tidak ada kaitannya, misalnya perusahaan sepatu merger dengan perusahaan elektronik atau perusahaan mobil merger dengan perusahaan makanan. Tujuan utama konglomerat ialah untuk mencapai pertumbuhan badan usaha dengan cepat dan mendapatkan hasil yang lebih baik. Caranya ialah dengan saling bertukar saham antara kedua perusahaan yang disatukan.

Sedangkan menurut prosesnya merger dibagi menjadi dua yaitu: 1. Friendly Merger

Friendly Merger adalah merger yang disetujui oleh kedua belah pihak, dimana kedua pihak sepakat untuk melakukan penggabungan dan percaya bahwa penggabungan ini akan membawa manfaat bagi kedua belah pihak. 2. Hostile Merger

saham perusahaan target dan membelinya langsung dari mereka sehingga tidak diperlukan lagi persetujuan dari para manajer perusahaan target.

Akuisisi

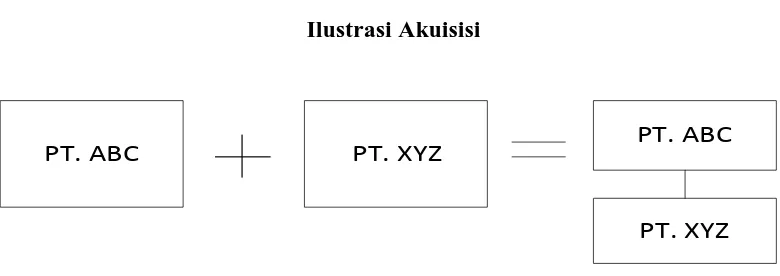

Cara penggabungan usaha lainnya adalah dengan cara akuisisi. Melalui akuisisi ini perusahaan dapat menjadikan perusahaan targetnya sebagai anak perusahaannya jadi dengan kata lain perusahaan baik pengakuisisi ataupun perusahaan target tetap berdiri semua (Sartono, 2014).

Gambar 2

Ilustrasi Akuisisi

PT. ABC PT. XYZ

PT. ABC

PT. XYZ

Menurut Van Horne dan Wachowicz (2012) Akuisisi dibedakan menjadi dua yaitu:

1. Akuisisi Strategis

bahkan bisa juga meningkatkan dominasinya di pasar sehingga memberi peningkatan pendapatan bagi perusahaan.

2. Akuisisi Keuangan

Akuisisi Keuangan merupakan suatu tindakan akuisisi terhadap satu atau beberapa perusahaan tertentu yang dilaksanakan dengan tujuan untuk mencapai keuntungan finansial. Kecenderungannya adalah sebuah usaha untuk membeli perusahaan target dengan harga semurah mungkin, untuk menjual kembali dengan harga jual yang lebih tinggi. Namun demikian apabila transaksi tersebut dilaksanakan antar perusahaan yang berada dalam satu grup bisnis atau kepemilikan yang sama, maka harga belinya dapat menjadi lebih mahal ataupun lebih murah, tergantung pada kepentingan dan keuntungan yang akan diperoleh pemilik mayoritas perusahaan yang bersangkutan. Motif utama akuisisi tipe ini adalah untuk mendapatkan keuntungan sebesar-besarnya. Seringkali perusahaan yang menjadi target akuisitor adalah perusahaan yang sedang mengalami kemerosotan dan dalam kondisi yang relatif lemah.

Kinerja Laporan Keuangan

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka”.

Menurut Munawir (2014), mengemukakan pengertian laporan keuangan sebagai berikut: “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut.”

Tujuan laporan keuangan untuk tujuan umum adalah menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi serta menunjukkan kinerja yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepadanya.

Pengertian kinerja keuangan menurut Fahmi (2012):

“Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat

sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.”

Berdasarkan pengertian tersebut maka kinerja keuangan dapat didefinisikan sebagai prestasi yang dihasilkan oleh manajemen, dalam hal keuangan dalam mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan meningkatkan nilai perusahaan. Analisis kinerja keuangan dalam penelitian ini bertujuan untuk menilai implementasi strategi perusahaan dalam hal merger dan akuisisi.

Menurut Brigham et al. (2011) dari sudut pandang investor, analisis laporan keuangan digunakan untuk memprediksi masa depan, sedangkan dari sudut pandang manajemen, analisis laporan keuangan digunakan untuk membantu mengantisipasi kondisi di masa depan dan, yang lebih penting, sebagai titik awal untuk perencananaan tindakan yang akan memengaruhi peristiwa di masa depan.

Menurut Subramanyam dan Wild (2010) analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio.

Menurut Margaretha (2011), cara membandingkan rasio ada tiga macam, yaitu: 1. Analisis horizontal / trend analysis, yaitu membandingkan rasio-rasio

keuangan perusahaan dari tahun-tahun yang lalu. Trend dapat dilihat dari rasio-rasio perusahaan selama kurun waktu tertentu

2. Analisis vertikal, yaitu membandingkan data rasio keuangan perusahaan dengan rasio keuangan dari perusahaan lain yang sejenis atau industri untuk waktu yang sama

Untuk mengevaluasi kinerja keuangan perusahaan yang melakukan merger atau akusisi dapat dilakukan analisa dengan menggunakan rasio-rasio keuangan. Beberapa rasio keuangan yang dapat digunakan sebagai indikator keuangan perusahaan adalah:

1. Current Ratio

Yaitu rasio yang menunjukkan sejauh mana tagihan-tagihan jangka pendek dari para kreditor dapat dipenuhi dengan aktiva yang diharapkan akan dikonversi menjadi uang tunai dalam jangka waktu dekat. (Margaretha, 2011).

Berdasarkan penelitian sebelumnya memberikan hasil yang berbeda-beda dimana umumnya memberikan hasil yang positif atas performa current ratio setelah merger dan akuisisi secara. penelitian yang menunjukkan hasil positif terjadi karena hutang yang muncul sebagai alat perusahaan untuk “membeli” perusahaan lain berasal dari hutang jangka panjang.

Rumus Current Ratio:

2. Debt to Asset Ratio

Penelitian sebelumnya secara umum menunjukkan bahwa nilai Debt to Asset Ratio mengalami penurunan setelah dilakukan merger atau akuisisi yang menunjukkan adanya peningkatan performa perusahaan. Didalam penelitian ditemukan setelah merger adanya peningkatan hutang, namun juga terdapat peningkatan asset tetap secara signifikan yang menyebabkan turunnya nilai Debt to Asset Ratio.

Rumus Debt to Asset Ratio:

3. Gross Profit Margin

Yaitu rasio antara gross profit (laba kotor) yang diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode yang sama (Munawir, 2014). Semakin tinggi rasio maka semakin baik kinerja perusahaan.

Rumus Gross Profit Margin:

4. Net Profit Margin

Yaitu rasio yang mengukur laba atas setiap penjualan dalam rupiah. (Margaretha, 2011). Semakin tinggi rasio maka semakin baik kinerja perusahaan.

Berdasarkan penelitian sebelumnya ditemukan adanya hasil kesimpulan yang berbeda-beda atas performa Net Profit Margin setelah merger atau akuisisi dimana dua dari tiga jurnal yang dipakai menunjukkan penurunan performa. Hal ini terjadi walaupun perusahaan tersebut mengalami kenaikan pada Gross Profit Margin, hal ini kemungkinan disebabkan tidak efektifnya perusahaan dalam mengelola biaya operasionalnya setelah merger dan akuisisi dilakukan.

Rumus Net Profit Margin:

5. Return on Asset

dari segi penggunaan asset.

Berdasarkan penelitian sebelumnya ditemukan adanya penurunan performa Return on Asset setelah merger atau akuisisi. Hal ini terjadi karena tidak adanya kenaikan nilai laba perusahaan yang cukup signifikan setelah merger dan adanya peningkatan asset tetap yang cukup besar.

Rumus Return on Asset:

6. Return on Equity

Yaitu rasio yang mengukur daya perusahaan untuk menghasilkan laba pada investasi nilai buku pemegang saham (Brigham et al., 2011). Semakin besar rasio maka semakin besar tingkat keuntungan perusahaan tersebut.

Berdasarkan penelitian sebelumnya ditemukan adanya penurunan performa Return on Equity setelah merger atau akuisisi. Hal ini terjadi karena adanya peningkatan asset tetap yang cukup tinggi setelah akuisisi dan tidak adanya kenaikan nilai laba perusahaan yang cukup signifikan setelah merger.

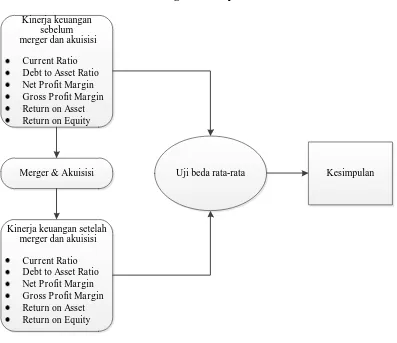

Kerangka Konseptual

Merger dan akuisisi adalah tindakan strategis dari perusahaan untuk mengembangkan usahanya. Keberhasilan perusahaan dalam merger dan akuisisi dapat dilihat dari penilaian kinerja perusahaan tersebut. Penilaian kinerja suatu perusahaan dapat dilihat dari analisa laporan keuangan perusahaan tersebut. Dalam penelitian ini rasio yang akan digunakan dalam penelitian ini adalah sebagai berikut:

1. Current Ratio 2. Debt to Asset Ratio 3. Gross Profit Margin 4. Net Profit Margin 5. Return on Asset 6. Return on Equity

Dari kesimpulan yang ada, maka penelitian ini mencoba untuk melakukan analisa terhadap kinerja perusahaan dengan melakukan perbandingan kinerja perusahaan sebelum dan sesudah merger dan akuisisi. Dalam penelitian ini, objek yang akan dijadikan bahan penelitian adalah perusahaan non keuangan yang melakukan merger dan akuisisi di tahun 2012. Untuk kerangka konseptual dari objek

Perumusan Hipotesis

Hipotesis yang akan dibuktikan dalam penelitian ini berkaitan dengan ada atau tidaknya perbedaan yang signifikan antara variabel-variabel yang dijabarkan sebelumnya.

Kumara dan Satyanarayana (2013) menyatakan bahwa merger dan akuisisi berpengaruh positif secara signifikan atas performa current ratio perusahaan. Penelitian yang dilakukan Singh (2015) mendukung penelitian Kumara dan Satyanarayana, dimana ditemukan bahwa merger atau akuisisi memberikan dampak signifikan dengan performa yang lebih baik setelah merger atau akuisisi untuk Current Ratio. Untuk penelitian yang dilakukan oleh Kemal (2013) memberi pernyataan yang sebaliknya dimana performa Current Ratio mengalami penurunan setelah dilakukan merger dan akuisisi.

Berdasarkan hal tersebut maka, penelitian ini dibuat untuk mempelajari apakah terdapat perbedaan didalam performa Current Ratio sebelum dengan sesudah merger yang dilakukan di tahun 2012. Berdasarkan itu maka hipotesis pertama adalah sebagai berikut:

H1: Terdapat Perbedaan terhadap Current Ratio Perusahaan sebelum dan sesudah Merger dan Akuisisi

Satyanarayana dimana ditemukan bahwa merger atau akuisisi memberikan performa yang lebih baik setelah merger atau akuisisi untuk Debt to Asset Ratio. Untuk penelitian yang dilakukan oleh Kemal (2013) juga menyatakan performa Debt to Asset Ratio mengalami kenaikan setelah dilakukan merger dan akuisisi.

Berdasarkan hal tersebut maka, penelitian ini dibuat untuk mempelajari apakah terdapat perbedaan didalam performa Debt to Asset Ratio sebelum dengan sesudah merger yang dilakukan di tahun 2012. Berdasarkan itu maka hipotesis kedua adalah sebagai berikut:

H2: Terdapat Perbedaan terhadap Debt to Asset Ratio Perusahaan sebelum dan sesudah Merger dan Akuisisi

Penelitian yang dilakukan Kemal (2013) ditemukan bahwa merger atau akuisisi memberikan performa yang lebih baik setelah merger atau akuisisi untuk Gross Profit Margin. Hal tersebut didukung oleh penelitian yang dilakukan Malhotra dan Bahrtiya (2014) Merger dan akuisisi memberikan performa Gross Profit Margin yang lebih baik dibandingkan sebelum merger dan akuisisi. Kedua penelitian tersebut menyatakan bahwa merger dan akuisisi tidak memberikan pengaruh yang signifikan terhadap performa Gross Profit Margin.

H3: Terdapat Perbedaan terhadap Gross Profit Margin Perusahaan sebelum dan sesudah Merger dan Akuisisi

Penelitian yang dilakukan Kemal (2013) ditemukan bahwa merger atau akuisisi memberikan performa yang lebih buruk setelah merger atau akuisisi untuk Net Profit Margin. Penelitian tersebut didukung oleh penelitian yang dilakukan Malhotra dan Bahrtiya (2014) dimana merger dan akuisisi menghasilkan performa Net Profit Margin yang lebih buruk dibandingkan sebelum merger dan akuisisi. Namun Singh (2015) memberikan hasil berbeda dimana merger dan akuisisi memberikan performa Net Profit Margin yang lebih baik dibandingkan sebelum merger atau akuisisi secara signifikan.

Berdasarkan hal tersebut maka, penelitian ini dibuat untuk mempelajari apakah terdapat perbedaan didalam performa Net Profit Margin sebelum dengan sesudah merger yang dilakukan di tahun 2012. Berdasarkan itu maka hipotesis keempat adalah sebagai berikut:

H4: Terdapat Perbedaan terhadap Net Profit Margin Perusahaan sebelum dan sesudah Merger dan Akuisisi

(2011) mendukung penelitian Singh dimana merger dan akuisisi memberikan performa Return on Asset yang lebih buruk dibandingkan sebelum merger dan akuisisi.

Berdasarkan hal tersebut maka, penelitian ini dibuat untuk mempelajari apakah terdapat perbedaan didalam performa Return on Asset sebelum dengan sesudah merger yang dilakukan di tahun 2012. Berdasarkan itu maka hipotesis kelima adalah sebagai berikut:

H5: Terdapat Perbedaan terhadap Return on Asset Perusahaan sebelum dan sesudah Merger dan Akuisisi

Berdasarkan penelitian yang dilakukan Haider et al. (2015) menunjukkan bahwa merger atau akuisisi memberikan performa yang lebih buruk setelah merger atau akuisisi untuk Return on Equity secara signifikan. Penelitian yang dilakukan Kemal (2011) mendukung penelitian Haider dimana merger dan akuisisi memberikan performa Return on Equity yang lebih buruk dibandingkan sebelum merger dan akuisisi.

Berdasarkan hal tersebut maka, penelitian ini dibuat untuk mempelajari apakah terdapat perbedaan didalam performa Return on Equity sebelum dengan sesudah merger yang dilakukan di tahun 2012. Berdasarkan itu maka hipotesis keenam adalah sebagai berikut:

29

BAB III

METODOLOGI PENELITIAN

Rancangan Penelitian

Tujuan operasional dari penelitian ini adalah untuk mengetahui pengaruh dari aktivitas merger dan akuisisi terhadap performa perusahaan dengan melihat kinerja keuangan perusahaan yang diwakili oleh beberapa rasio keuangan. Aktivitas merger dan akuisisi yang menjadi objek penelitian ini adalah perusahaan non keuangan yang melakukan merger dan akuisisi di tahun 2012.

Penelitian ini mengharapkan aktivitas merger dan akuisisi dapat membuktikan bahwa aktivitas tersebut dapat menunjukkan adanya peningkatan di performa perusahaan. Penelitian ini diharapkan dapat digunakan untuk perusahaan yang akan melakukan aktifitas merger dan akuisisi sebagai dasar pertimbangan sebelum pelaksanaan merger dan akuisisi. Penelitian ini juga diharapkan dapat menjadi acuan bagi masyarakat umum di Indonesia terutama mereka sebagai penanam modal untuk menjadi dasar keputusan investasi.

Variabel dan Pengukuran

Didalam penelitian ini yang menjadi variabel independen adalah penggabungan usaha berupa merger dan akuisisi. Untuk variabel dependen adalah kinerja keuangan yang ditunjukkan dengan rasio-rasio keuangan. Kinerja keuangan yang menjadi variabel dependen tersebut akan dibandingkan antara kinerja keuangan sebelum merger dan akuisisi dengan kinerja keuangan setelah merger. Kinerja keuangan yang akan dibandingkan adalah current ratio, debt to asset ratio,Gross Profit Margin, Net Profit Margin, Return on Asset, Return on Equity.

Populasi dan Sampel

Populasi

Sampel

Perusahaan yang diambil sebagai sampel dalam penelitian ini harus memenuhi kriteria berikut:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia yang terdaftar secara aktif di Bursa Efek Indonesia pada tahun 2010-2014.

2. Perusahaan yang memiliki data laporan keuangan yang telah di audit dan diserahkan ke BAPEPAM selama periode 2010-2014

3. Perusahaan yang dijadikan sampel merupakan perusahaan non keuangan (yang tidak termasuk Bank, perusahaan asuransi, sekuritas, perusahaan pembiayaan konsumen, dan perusahaan kartu kredit)

4. Perusahaan yang dijadikan sample adalah perusahaan yang hanya melakukan merger dan akuisisi di tahun 2012 dalam rentang waktu 2010 – 2014

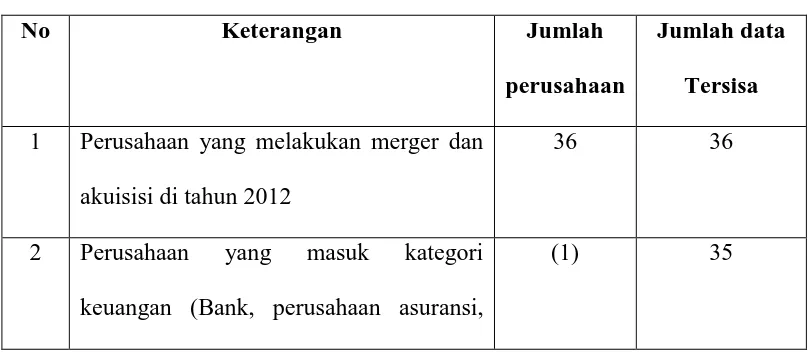

Tabel berikut menjelaskan proses seleksi sampel terpilih:

Tabel 1

Proses Seleksi Sampel

No Keterangan Jumlah

perusahaan keuangan (Bank, perusahaan asuransi,

sekuritas, perusahaan pembiayaan konsumen, dan perusahaan kartu kredit) 2 Perusahaan yang tidak terdaftar di Bursa akuisisi diantara tahun 2010 - 2011

(11) 15

5 Perusahaan yang melakukan merger dan akuisisi di antara tahun 2013 - 2014

(4) 11

6 Jumlah yang dapat digunakan 11

LTD

3. SUPR PT Solusi Tunas Pratama mengakuisisi PT Platinum Teknologi 4. MBSS PT Mitrabahtera Segara Sejati Tbk. mengakuisisi PT Mitra

Alam Segara Sejati

5. SMRA PT Summarecon Agung Tbk mengakuisisi PT Duta Sumara Abadi

6. UNTR PT United Tractors Pandu Engineering merger dengan PT Perkasa Melati

7. KLBF PT Kalbe Farma Tbk mengakuisisiPT Hale International 8. ASRI PT Alam Sutera Realty Tbk mengakuisisi PT Garuda

Adhimatra Indonesia

9. TURI PT Tunas Ridean Tbk mengakuisisiPT Rahardja Ekalancar

10. INCO PT Vale Indonesia TBK mengakuisisi Eastern Star Resources PTY

11. COWL PT Cowell Development Tbk mengakuisisi PT Plaza Adika Lestari

Sumber dan Teknik Pengumpulan Data

dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antarfenomena yang diselidiki.

Menurut Nazir (2005) penelitian komparatif adalah sejenis penelitian deskriptif yang ingin mencari jawaban secara mendasar tentang sebab-akibat, dengan menganalisis faktor-faktor penyebab terjadinya ataupun munculnya suatu fenomena tertentu. Jadi penelitian komparatif adalah jenis penelitian yang digunakan untuk membandingkan antara dua kelompok atau lebih dari suatu variabel tertentu. Metode komparatif ini digunakan untuk melakukan perbandingan antara kinerja keuangan sebelum merger dan akuisisi dengan kinerja keuangan sesudah merger dan akuisisi

Penelitian ini bersifat verifikatif yaitu metode yang memperlihatkan pengaruh dari variabel-variabel yang digunakan dengan tujuan untuk menguji secara sistematis dugaan mengenai perbedaan kinerja keuangan yang ditunjukkan rasio keuangan sebelum dengan sesudah tindakan merger dan akuisisi dilakukan

dalam suatu kejadian. Data yang digunakan dalam penelitian ini adalah dalam bentuk laporan keuangan yang sudah diaudit.

Menurut sumber datanya, data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat pihak lain).

Metode pengumpulan data yang dilakukan adalah observasi, dimana peneliti mengumpulkan data perusahaan dari website Bursa Efek Indonesia di

www.idx.co.id dan masing-masing website perusahaan. Data yang diambil adalah laporan keuangan perusahaan sesuai sample.

Metode Analisa Data

Rancangan analisa dan pengujian hipotesis dilakukan untuk mengetahui ada tidaknya perbedaan yang cukup signifikan dari kinerja keuangan perusahaan sebelum dengan sesudah melakukan merger atau akuisisi yang diukur menggunakan analisa rasio keuangan perusahaan

Pengujian Normalitas Data

Kolmogorov-Smirnov adalah dengan membandingkan distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku

Pada software SPSS for windows versi 20.0, hipotesis pengujian Kolmogorov-Smirnov diberikan dengan hipotesis berikut:

H0: Data pengamatan berdistribusi Normal

H1: Data pengamatan tidak berdistribusi Normal

Hipotesis nol (H0) diterima jika diperoleh P-value [Asymp. Sig. (2-tailed)] > α

dengan sebesar 5%, sehingga hasil pengujian disimpulkan bahwa data pengamatan berdistribusi Normal. Dengan demikian, asumsi Normalitas data terpenuhi. Jika hasil diperoleh P-value [Asymp. Sig. (2-tailed)] < α dengan sebesar 5%, maka H0 ditolak sehingga data tidak berdistribusi normal

Pengujian Paired Sample-t Test

Pada paired sample-t test SPSS for windows versi 20.0, hipotesis pengujian yang digunakan adalah hipotesis untuk uji dua arah dengan µdifference = d0 = 0, sebagai berikut.

H0: µdifference= µafter–µbefore = 0

µafter = µbefore

(Tidak ada perbedaan signifikan antara rata-rata populasi pada sebelum dan sesudah perlakuan).

H1: µdifference= µafter–µbefore≠ 0

µafter≠ µbefore

(Ada perbedaan signifikan antara rata-rata populasi pada sebelum dan sesudah perlakuan).

Diberikan nilai data:

difference dilambangkan di = xafter,i–xbefore,i dengan indeks i= 1, 2, 3, …, n

n adalah banyaknya data pengamatan Sd melambangkan standard deviasi

untuk menghitung nilai mean dan standar deviasi dari data difference (d), yaitu:

n s

d t

d

.

Hipotesis nol (H0) ditolak jika nilai statistik uji |t| > t(α/2, v) atau

P-value [Sig. (2-tailed)] < α dengan α sebesar 10%, sehingga hasil pengujian disimpulkan bahwa ada perbedaan antara mean populasi pada sebelum dan sesudah perlakuan. Nilai t(α/2, v) menjelaskan nilai t-table pada tingkat kesalahan

α/2 dan derajat bebas v = n– 1.

Penetapan Nilai Signifikansi

39

Deskripsi Data

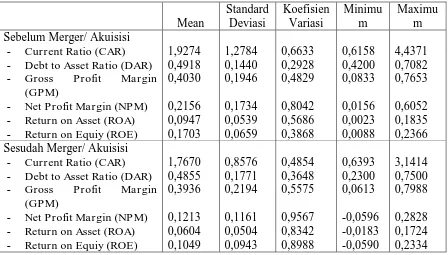

Statistik deskriptif menyajikan ringkasan data yang berguna untuk memberikan gambaran atas data penelitian yang telah terkumpul tanpa membuat kesimpulan yang berlaku untuk umum. Gambaran umum atas data penelitian dapat terlihat statistic deskriptif seperti yang terlihat pada tabel berikut:

Tabel 3

- Net Profit Margin (NPM) - Return on Asset (ROA)

perusahaan yang melakukan merger di tahun 2012. Data pada tabel menunjukkan nilai minimum dan nilai maksimum dari variabel yang diteliti. Nilai Mean merupakan nilai rata-rata dari variabel yang menjadi objek penelitian. Nilai standard deviasi menunjukkan tingkat sebaran data dari objek penelitian. Semakin rendah standard deviasi maka nilai sebaran akan semakin mendekati rata-rata, sedangkan jika nilai standard deviasi semakin tinggi maka semakin lebar rentang variasi datanya. Koefisien variasi adalah perbandingan antara standard deviasi dengan nilai rata-rata. Koefisien variasi merupakan alat ukur resiko. Semakin tinggi nilai koefisien variasi maka data semakin bervariasi (heterogen) dan akan semakin besar pula resikonya. Semakin kecil koefisien variasi maka data semakin seragam (homogeny) dan akan semakin rendah resikonya.

Pengolahan Data Penelitian

a. Current Ratio

Tabel 4

Current Ratio Sebelum dengan Sesudah Pelaksanaan Kebijakan Merger atau

Akuisisi

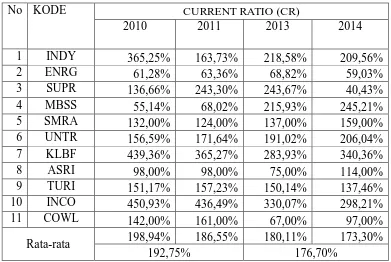

No KODE CURRENT RATIO (CR)

2010 2011 2013 2014

1 INDY 365,25% 163,73% 218,58% 209,56%

2 ENRG 61,28% 63,36% 68,82% 59,03%

3 SUPR 136,66% 243,30% 243,67% 40,43%

4 MBSS 55,14% 68,02% 215,93% 245,21%

5 SMRA 132,00% 124,00% 137,00% 159,00%

6 UNTR 156,59% 171,64% 191,02% 206,04%

7 KLBF 439,36% 365,27% 283,93% 340,36%

8 ASRI 98,00% 98,00% 75,00% 114,00%

9 TURI 151,17% 157,23% 150,14% 137,46%

10 INCO 450,93% 436,49% 330,07% 298,21%

11 COWL 142,00% 161,00% 67,00% 97,00%

Rata-rata 198,94% 186,55% 180,11% 173,30%

192,75% 176,70%

penurunan rasio sebesar 6,81% dibandingkan tahun 2013.

b. Debt to Asset Ratio

Tabel 5

Debt to Asset Ratio Sebelum dengan Sesudah Pelaksanaan Kebijakan Merger

atau Akuisisi

No KODE DEBT TO ASSET RATIO (DAR)

2010 2011 2013 2014

1 INDY 52,00% 58,00% 59,00% 60,00%

2 ENRG 50,00% 65,00% 62,00% 59,00%

3 SUPR 73,64% 68,00% 64,00% 86,00%

4 MBSS 45,05% 40,00% 31,00% 28,00%

5 SMRA 65,00% 69,00% 66,00% 61,00%

6 UNTR 45,57% 41,00% 38,00% 36,00%

7 KLBF 36,00% 21,00% 25,00% 21,00%

8 ASRI 52,00% 54,00% 63,00% 62,00%

9 TURI 42,00% 42,00% 43,00% 47,00%

10 INCO 23,30% 27,00% 25,00% 24,00%

11 COWL 51,00% 58,00% 39,00% 63,00%

Rata-rata 48,69% 49,36% 46,82% 49,73%

49,03% 48,27%

kenaikan rasio sebesar 2,91% dibandingkan tahun 2013.

c. Gross Profit Margin

Tabel 6

Gross Profit Margin Sebelum dengan Sesudah Pelaksanaan Kebijakan Merger

atau Akuisisi

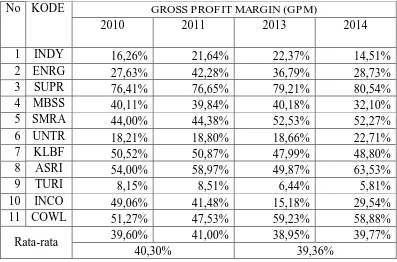

No KODE GROSS PROFIT MARGIN (GPM)

2010 2011 2013 2014

1 INDY 16,26% 21,64% 22,37% 14,51%

2 ENRG 27,63% 42,28% 36,79% 28,73%

3 SUPR 76,41% 76,65% 79,21% 80,54%

4 MBSS 40,11% 39,84% 40,18% 32,10%

5 SMRA 44,00% 44,38% 52,53% 52,27%

6 UNTR 18,21% 18,80% 18,66% 22,71%

7 KLBF 50,52% 50,87% 47,99% 48,80%

8 ASRI 54,00% 58,97% 49,87% 63,53%

9 TURI 8,15% 8,51% 6,44% 5,81%

10 INCO 49,06% 41,48% 15,18% 29,54%

11 COWL 51,27% 47,53% 59,23% 58,88%

Rata-rata 39,60% 41,00% 38,95% 39,77%

40,30% 39,36%

jika dibanding kinerja tahun 2011. Tahun 2014 perusahaan mengalami kenaikan rasio sebesar 0,82% dibandingkan tahun 2013.

d. Net Profit Margin

Tabel 7

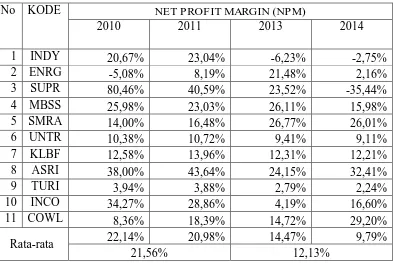

Net Profit Margin Sebelum dengan Sesudah Pelaksanaan Kebijakan Merger

atau Akuisisi

No KODE NET PROFIT MARGIN (NPM)

2010 2011 2013 2014

1 INDY 20,67% 23,04% -6,23% -2,75%

2 ENRG -5,08% 8,19% 21,48% 2,16%

3 SUPR 80,46% 40,59% 23,52% -35,44%

4 MBSS 25,98% 23,03% 26,11% 15,98%

5 SMRA 14,00% 16,48% 26,77% 26,01%

6 UNTR 10,38% 10,72% 9,41% 9,11%

7 KLBF 12,58% 13,96% 12,31% 12,21%

8 ASRI 38,00% 43,64% 24,15% 32,41%

9 TURI 3,94% 3,88% 2,79% 2,24%

10 INCO 34,27% 28,86% 4,19% 16,60%

11 COWL 8,36% 18,39% 14,72% 29,20%

Rata-rata 22,14% 20,98% 14,47% 9,79%

21,56% 12,13%

pada tahun 2013 perusahaan mengalami penurunan rasio sebesar 6,51% jika dibanding kinerja tahun 2011. Tahun 2014 perusahaan mengalami penurunan rasio sebesar 4,68% dibandingkan tahun 2013.

e. Return On Asset

Tabel 8

Return On Asset Sebelum dengan Sesudah Pelaksanaan Kebijakan

Merger atau Akuisisi

No KODE RETURN ON ASSET (ROA)

2010 2011 2013 2014

1 INDY 6,79% 6,57% -2,32% -1,33%

2 ENRG -0,54% 1,00% 7,48% 0,80%

3 SUPR 12,81% 4,72% 3,13% -2,95%

4 MBSS 9,98% 8,78% 11,18% 6,15%

5 SMRA 4,00% 4,80% 8,02% 9,02%

6 UNTR 13,05% 12,70% 8,37% 8,03%

7 KLBF 18,29% 18,41% 17,41% 17,07%

8 ASRI 6,00% 10,03% 6,17% 6,95%

9 TURI 12,81% 12,66% 8,88% 4,69%

10 INCO 19,97% 13,78% 1,69% 7,38%

11 COWL 3,15% 8,64% 2,50% 4,49%

Rata-rata 9,66% 9,28% 6,59% 5,48%

sebelum pelaksanaan merger tahun 2010 mengalami penurunan rasio di tahun 2011 sebesar 0,38%. Sesudah perusahaan melakukan merger di tahun 2012, pada tahun 2013 perusahaan mengalami penurunan rasio sebesar 2,69% jika dibanding kinerja tahun 2011. Tahun 2014 perusahaan mengalami penurunan rasio sebesar 1,11% dibandingkan tahun 2013.

f. Return On Equity

Tabel 9

Return On Equity Sebelum dengan Sesudah Pelaksanaan Kebijakan Merger

atau Akuisisi

No KODE RETURN ON EQUITY (ROE)

2010 2011 2013 2014

1 INDY 14,31% 15,53% -5,66% -3,34%

2 ENRG -1,08% 2,83% 19,53% 1,94%

3 SUPR 25,57% 14,91% 8,62% -20,41%

4 MBSS 18,10% 14,63% 16,32% 8,53%

5 SMRA 11,00% 15,69% 23,53% 23,15%

6 UNTR 24,01% 21,45% 13,46% 12,55%

7 KLBF 23,94% 23,37% 23,18% 21,61%

8 ASRI 13,00% 21,63% 16,68% 18,47%

9 TURI 22,17% 21,96% 15,48% 8,86%

10 INCO 26,04% 18,87% 2,25% 9,65%

11 COWL 6,44% 20,34% 4,12% 12,27%

Rata-rata 16,68% 17,38% 12,50% 8,48%

sebelum pelaksanaan merger tahun 2010 mengalami kenaikan rasio di tahun 2011 sebesar 0,70%. Sesudah perusahaan melakukan merger di tahun 2012, pada tahun 2013 perusahaan mengalami penurunan rasio sebesar 4,88% jika dibanding kinerja tahun 2011. Tahun 2014 perusahaan mengalami penurunan rasio sebesar 4,02% dibandingkan tahun 2013.

Hasil Penelitian dan Pembahasan

Uji Normalitas

Uji normalitas data dilakukan bertujuan untuk mengetahui apakah data yang diperoleh bisa diuji lebih lanjut menggunakan statistik parametrik. Apabila sebaran data sudah berdistribusi normal, maka pengujian lebih lanjut dapat dilakukan menggunakan statistik parametrik. Sebaliknya, bila data tidak berdistribusi normal maka pengujian lebih lanjut menggunakan statistik parametrik tidak dapat dilakukan. Bila data tidak berdistribusi normal, maka pengujian harus dilakukan menggunakan statistik non parametrik. Pengujian hipotesis disini dilakukan menggunakan SPSS untuk Windows versi 22.0.

a. Hipotesis 1: Distribusi Current Ratio

berikut:

Output Histogram dan Kurva Normal untuk Current Ratio (CR) Sebelum Akuisisi

Akuisisi

Berdasarkan tampilan output histogram dan kurva normal atas current ratio sesudah akuisisi, dapat disimpulkan bahwa pola distribusinya berbentuk lonceng yang sedikit melenceng ke kiri yang artinya data current ratio sesudah akuisisi berdistribusi normal.

H1: Data current ratio tidak berdistribusi Normal

Mean 192.7473 176.7036

Std.

Deviation 127.84750 85.76726

Most Extreme Differences

Absolute .236 .177

Positive .236 .177

Negative -.152 -.125

Kolmogorov-Smirnov Z .782 .585

Asymp. Sig. (2-tailed) .573 .883

a. Test distribution is Normal. b. Calculated from data.

berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data current ratio sebelum.

Dari hasil output SPSS, diperoleh P-value [Asymp. Sig. (2-tailed)] untuk variabel current ratio sesudah adalah sebesar 0,883 (P-value > 0,10), sehingga hasil pengujian disimpulkan bahwa data current ratio sesudah berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data current ratio sesudah.

b. Hipotesis 2: Distribusi Debt to Asset Ratio

Akuisisi

Akuisisi

Berdasarkan tampilan output histogram dan kurva normal atas Debt to Asset Ratio sesudah akuisisi, dapat disimpulkan bahwa pola distribusinya berbentuk lonceng yang sedikit melenceng ke kiri yang artinya data Debt to Asset Ratio sesudah akuisisi berdistribusi normal.

H1: Data debt to asset ratio tidak berdistribusi Normal

Deviation .14400 .17711

Most Extreme Differences

Absolute .150 .196

Positive .121 .125

Negative -.150 -.196

Kolmogorov-Smirnov Z .498 .649

Asymp. Sig. (2-tailed) .966 .794

a. Test distribution is Normal. b. Calculated from data.

berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data debt to asset ratio sebelum.

Dari hasil output SPSS, diperoleh P-value [Asymp. Sig. (2-tailed)] untuk variabel debt to asset ratio sesudah adalah sebesar 0,794 (P-value > 0,10), sehingga hasil pengujian disimpulkan bahwa data debt to asset ratio sesudah berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data debt to asset ratio sesudah.

c. Hipotesis 3: Distribusi Gross Profit Margin

Sebelum Akuisisi

Sesudah Akuisisi

Berdasarkan tampilan output histogram dan kurva normal atas Gross Profit Margin sesudah akuisisi, dapat disimpulkan bahwa pola distribusinya berbentuk lonceng yang simetris yang artinya data Gross Profit Margin sesudah akuisisi berdistribusi normal.

H1: Data Gross Profit Margin tidak berdistribusi Normal

Nilai Signifikansi (α) = 0,10

Kriteria Pengujian:

Jika P-value [Asymp. Sig. (2-tailed)] > α, maka H0 diterima

Jika P-value [Asymp. Sig. (2-tailed)] < α, maka H0 ditolak

One-Sample Kolmogorov-Smirnov Test

GPM Sebelum Akuisisi

GPM Sesudah Akuisisi

N 11 11

Normal Parametersa,b

Mean 40.3000 39.3600

Std.

Deviation 19.46097 21.94488

Most Extreme Differences

Absolute .136 .144

Positive .136 .144

Negative -.130 -.114

Kolmogorov-Smirnov Z .452 .479

Asymp. Sig. (2-tailed) .987 .976

variabel Gross Profit Margin sebelum adalah sebesar 0,987 (P-value > 0,10), sehingga hasil pengujian disimpulkan bahwa data Gross Profit Margin sebelum berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data Gross Profit Margin sebelum.

Dari hasil output SPSS, diperoleh P-value [Asymp. Sig. (2-tailed)] untuk variabel Gross Profit Margin sesudah adalah sebesar 0,976 (P-value > 0,10), sehingga hasil pengujian disimpulkan bahwa data Gross Profit Margin sesudah berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data Gross Profit Margin sesudah.

d. Hipotesis 4: Distribusi Net Profit Margin

Akuisisi

Akuisisi

Berdasarkan tampilan output histogram dan kurva normal atas Net Profit Margin sesudah akuisisi, dapat disimpulkan bahwa pola distribusinya berbentuk lonceng yang sedikit melenceng ke kanan yang artinya data Net Profit Margin sesudah akuisisi berdistribusi normal.

H1: Data Net Profit Margin tidak berdistribusi Normal

Deviation 17.33973 11.60843

Most Extreme Differences

Absolute .188 .142

Positive .188 .132

Negative -.124 -.142

Kolmogorov-Smirnov Z .623 .472

Asymp. Sig. (2-tailed) .833 .979

variabel Net Profit Margin sebelum adalah sebesar 0,833 (P-value > 0,10), sehingga hasil pengujian disimpulkan bahwa data Net Profit Margin sebelum berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data Net Profit Margin sebelum.

Dari hasil output SPSS, diperoleh P-value [Asymp. Sig. (2-tailed)] untuk variabel Net Profit Margin sesudah adalah sebesar 0,979 (P-value > 0,10), sehingga hasil pengujian disimpulkan bahwa data Net Profit Margin sesudah berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data Net Profit Margin sesudah.

e. Hipotesis 5: Distribusi Return on Asset

Akuisisi

Akuisisi

Berdasarkan tampilan output histogram dan kurva normal atas Return on Asset sesudah akuisisi, dapat disimpulkan bahwa pola distribusinya berbentuk lonceng yang sedikit melenceng ke kiri yang artinya data Return on Asset sesudah akuisisi berdistribusi normal.

H1: Data Return on Asset tidak berdistribusi Normal

Nilai Signifikansi (α) = 0,10

Kriteria Pengujian:

Jika P-value [Asymp. Sig. (2-tailed)] > α, maka H0 diterima

Jika P-value [Asymp. Sig. (2-tailed)] < α, maka H0 ditolak

One-Sample Kolmogorov-Smirnov Test

ROA Sebelum Akuisisi

ROA Sesudah Akuisisi

N 11 11

Normal Parametersa,b

Mean 9.4727 6.0368

Std.

Deviation 5.38603 5.03572

Most Extreme Differences

Absolute .143 .210

Positive .143 .210

Negative -.097 -.125

Kolmogorov-Smirnov Z .475 .696

Asymp. Sig. (2-tailed) .978 .717

variabel Return on Asset sebelum adalah sebesar 0,978 (P-value > 0,10), sehingga hasil pengujian disimpulkan bahwa data Return on Asset sebelum berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data Return on Asset sebelum.

Dari hasil output SPSS, diperoleh P-value [Asymp. Sig. (2-tailed)] untuk variabel Return on Asset sesudah adalah sebesar 0,717 (P-value > 0,10), sehingga hasil pengujian disimpulkan bahwa data Return on Asset sesudah berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data Return on Asset sesudah.

f. Hipotesis 6: Distribusi Return on Equity

Akuisisi

Akuisisi

Berdasarkan tampilan output histogram dan kurva normal atas Return on Equity sesudah akuisisi, dapat disimpulkan bahwa pola distribusinya berbentuk lonceng yang sedikit melenceng ke kiri yang artinya data Return on Equity sesudah akuisisi berdistribusi normal.

H1: Data Return on Equity tidak berdistribusi Normal

Deviation 6.58884 9.42893

Most Extreme Differences

Absolute .197 .147

Positive .157 .126

Negative -.197 -.147

Kolmogorov-Smirnov Z .654 .487

Asymp. Sig. (2-tailed) .786 .972

a. Test distribution is Normal. b. Calculated from data.

berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data Return on Equity sebelum.

Dari hasil output SPSS, diperoleh P-value [Asymp. Sig. (2-tailed)] untuk variabel Return on Asset sesudah adalah sebesar 0,972 (P-value > 0,10), sehingga hasil pengujian disimpulkan bahwa data Return on Equity sesudah berdistribusi Normal. Dengan kata lain, asumsi Normalitas data terpenuhi untuk data Return on Equity sesudah.

Berdasar uji normalitas yang dilakukan berikut hasil kesimpulan pengujian:

Tabel 10

Rekap Hasil Pengujian Uji Normalitas

Rasio

CURRENT RATIO (CR) 0,573 Terpenuhi 0,883 Terpenuhi

DEBT TO ASSET RATIO (DAR) 0,966 Terpenuhi 0,794 Terpenuhi

GROSS PROFIT MARGIN (GPM) 0,987 Terpenuhi 0,976 Terpenuhi

NET PROFIT MARGIN (NPM) 0,833 Terpenuhi 0,979 Terpenuhi

RETURN ON ASSET (ROA) 0,978 Terpenuhi 0,717 Terpenuhi

Untuk mengetahui apakah terdapat perbedaan signifikan antara kinerja keuangan sebelum dengan sesudah pelaksanaan merger atau akuisisi, maka harus dilakukan uji beda rata-rata atau yang disebut juga dengan uji t. Didalam penelitian ini, dikarenakan kedua sample mempunyai anggota yang sama dan berkolerasi maka digunakan uji t sample berpasangan atau yang disebut juga sebagai paired sample t test. Pengujian yang dilakukan menggunakan bantuan dari program komuter SPSS for windows versi 20.0

a. Hipotesis 1: Kinerja Current Ratio

Pengujian dilakukan untuk melihat ada atau tidak pengaruh yang signifikan atas pelaksanaan strategi merger atau akuisisi terhadap kinerja current ratio.

H01: µ difference = µ CRafter –µ CRbefore = 0

µ CRafter = µ CRbefore

Tidak ada perbedaan yang signifikan antara nilai rata-rata populasi current ratio pada sebelum dan sesudah perlakuan kebijakan merger atau akuisisi

H11: µ difference = µ CRafter –µ CRbefore ≠ 0

ratio pada sebelum dan sesudah perlakuan kebijakan merger atau

S = Simpangan baku dari data beda

Kriteria Uji:

H01 ditolak jika nilai statistik uji P-value [Sig. (2-tailed)] < α

H01 diterima jika nilai statistik uji P-value [Sig. (2-tailed)] > α

Tabel 11

Statistika Deskriptif dan Hasil Paired Sample-t Test Untuk Variabel Current

Ratio (CR)

Kinerja Keuangan n Mean Standar

Kinerja

Dari hasil output pengujian t, diperoleh P-value [Sig. (2-tailed)] sebesar 0,515 (P-value > 0,10) dan nilai mutlak t-hitung (0,676) < t-tabel (1,8125), sehingga hipotesis nol (H01) diterima dan hasil pengujian disimpulkan bahwa tidak ada

perbedaan kinerja yang signifikan atas Current Ratio (CR) sebelum dan sesudah merger atau akusisi. Dengan kata lain, merger dan akusisi tidak mempengaruhi kinerja keuangan Current Ratio (CR).

Jika dilihat dari koefisien variasi sebelum merger atau akuisisi yaitu sebesar 0,6633 yang lebih besar dibanding koefisien variasi sesudah merger atau akuisisi sebesar 0,4854, maka dapat disimpulkan adanya penurunan resiko dilihat dari koefisien variasi kinerja keuangan Current Ratio (CR).

performa Current Ratio (CR) sesudah merger atau akusisi. Penelitian ini sesuai dengan penelitian yang dilakukan oleh Kemal (2013), dimana Kemal menyatakan ada penurunan kinerja Current Ratio (CR) sesudah merger atau akusisi walaupun tidak secara signifikan.

b. Hipotesis 2: Kinerja Debt to Asset Ratio

Pengujian dilakukan untuk melihat ada atau tidak pengaruh yang signifikan atas pelaksanaan strategi merger atau akuisisi terhadap kinerja debt to asset ratio.

H02: µ difference = µ DARafter –µ DARbefore = 0

µ DARafter = µ DARbefore

Tidak ada perbedaan yang signifikan antara nilai rata-rata populasi debt to asset ratio pada sebelum dan sesudah perlakuan kebijakan merger atau akuisisi

H12: µ difference = µ DARafter –µ DARbefore ≠ 0

µ DARafter ≠ µ DARbefore