BAB I PENDAHULUAN A. Latar Belakang

Pada awal tahun 1950-an, suku bunga nominal pada Treasury bills tiga bulan sekitar 1% per tahun, di tahun 1981, suku bunga tersebut mencapai lebih dari 15%, di awal tahun 2000-an, suku bunga tersebut kembali turun di bawah 2%. Keselurahan tingkat suku bunga nominal ditentukan dan faktor-faktor yang memengaruhi perilakunya. Suku bunga negatif dengan harga obligasi. Untuk menerunkan kurva permintaan untuk aset seperti uanag atau obligasi, langkah yang pertama dengan analisis dengan menetukan permintaan untuk asaet-aset tersebut, yakni teori dari permintaan aset, yaitu teori ekonomi yang menguraikan kriteria-kriteria oenting ketika memutuskan jumlah aset yang harus dibeli. Dengan begitu dapat menurunkan kurva permintaan dari obligasi atau uang sehingga adanya keseimbangan pasar yaitu titik dimana jumlah yang ditawarkan sama dengan jumlah yang diminta. Dengan kesimbangan pasar ini, dapat diketahui kesimbangan suku bunga.

B. Rumusan Masalah

1. Apa sajakah faktor-faktor penentu permintaan aset ?

2. Apa sajakah penawaran dan permintaan dalam pasar obligasi? 3. Bagaimanakah perubahan keseimbangan suku bunga?

4. Bagaimanakah penawaran dan permintaan di pasar untuk uang?

5. Bagaimanakah perubahan suku bunga keseimbangan pada kerangka kerja preferensi likuiditas?

C. Tujuan

1. Mengetahui faktor-faktor penentu permintaan aset.

2. Mengetahui penawaran dan permintaan dalam pasar obligasi. 3. Memahami perubahan keseimbanagan suku bunga.

4. Mrngetahui penawaran dan permintaan di pasar untuk uang.

5. Memahami perubahan suku bunga keseimbangan pada kerangka kerja preterensi likuiditas

BAB II PEMBAHASAN A. FAKTOR-FAKTOR PENENTU PERMINTAAN ASET

apakah kita akan membeli dan memegang aset atau membeli satu aset dari pada aset yang lain, seseorang harus memerhatikan faktor-faktor berikut :

1. Kekayaan, yaitu keseluruhan sumber daya yang dimiliki oleh individu, termasuk semua aset.

2. Perkiraan imbal hasil, (perkiraan imbal hasil pada periode mendatang) pada satu aset relatif terhadap aset yang lain.

3. Risiko, (derajat ketidakpastian yang terkait dengan imbal hasil) pada satu aset relatif terhadap aset yang lain.

4. Likuiditas (kecepatan dan kemudahan suatu aset untuk diubah menjadi uang) relatif terhadap aset yang lain.

1. Kekayaan

Ketika kita mengetahui ketika kekayaan kita meningkat, kita mempunyai sumber daya yang tersedia untuk membeli aset, dan juga, tidaklah mengejutkan, jumlah aset yang kita minta akan meningkat. Sehingga, dampak dari perubahan kekayaan terhadap jumlah permintaan aset dapat diringkas sebagai berikut :

“Dengan asumsi faktor lainnya tetap, peningkatan kekayaan menaikkan jumlah permintaan dari suatu aset”.

2. Perkiraan Imbal Hasil

Pada bab 4, kita melihat bahwa imbal hasil dari suatu aset (seperti obligasi) mengukur berapa banyak keuntungan yang kita peroleh dari memiliki suatu aset. Ketika kita memutuskan untuk membeli suatu aset, kita dipengaruhi oleh perkiraan imbal hasil dari aset tersebut. Jika obligasi Exxon Mobil Corporation, misalnya, mempunyai imbal hasil sebesar 15% pada pertengahan waktu yang lain, maka perkiraan imbal hasil (yang dapat kita anggap sebagai rata-rata imbal hasil) adalah 10% (0,5 x 15% + 0,5 x 5% ). Jika perkiraan imbal hasil dari aset alternatif, dengan asumsi lainnya tetap, maka obligasi tersebut menarik untuk dibeli, dan jumlah

permintaannya meningkat. Hal ini, dapat terjadi melalui dua cara : 1. Ketika perkiraan imbal hasil pada obligasi Exxon Mobil naik, sedangkan imbal hasil dari aset

“Meningkatnya perkiraan imbal hasil dari suatu aset relatif terhadap aset alternatif, dengan asumsi lainnya tetap, maka akan meningkatkan permintaaan atas aset tersebut”.

3. Risiko

Derajat risiko atau keridakpastian dari perolehan suatu aset juga

memengaruhi permintaan atas suatu aset. Perhatikan dua aset berikut, saham Fly-by-night Airlines dan saham Feet-On-The ground bus company. Misal saham Fly by night Airlines mempunyai imbal hasil 15% pada pertengahan waktu dan 5% pada pertengahan waktu yang lain, membuat perkiraan imbal hasil menjadi 10%, sedangkan saham Feet on the ground bus company mempunyai imbal hasil tetap 10%. Saham fly by night mempunyai ketidak pastian yang terkait dengan imbal hasilnya, sehingga mempunyai risiko yang lebih besar dari pada saham feet on the ground yang mempunyai imbal hasl lebih pasti.

Orang yang menghindari risiko (risk averse) lebih menyukai feet on the ground (yang telah pasti) dari pada saham yang fly by night (aset yang lebih berisiko), walaupun saham-saham tersebut mempunyai perkiraan imbal hasil yang sama, 10%. Sebaliknya adalah orang yang suka mengambil risiko (risk preferer atau risk lover). Sebagaian besar orang menghindari risiko, khususnya dalam keputusan keungan. Dengan asumsi lainnya tetap sama, mereka lebih menyukai untuk memiliki aset dengan risiko yang lebih kecil. Oleh karena itu :

“ Dengan asumsi lainnya tetap, kalau risiko suatu aset meningkat relatif terhadap aset alternatif, maka jumlah permintaan atas aset tersebut akan turun”.

4. Likuiditas

Faktor lain yang memengaruhi permintaan atas suatu aset adalah seberapa cepat aset tersebut dikonversikan menjadi uang dengan biaya yang rendah seberapa besar likuiditasnya. Aset dikatakan likuid apabila pasar dimana aset tersebut

membayar tagihan-tagihan, rumah tersebut harus dijual dengan harga yang lebih murah. Selain itu, biaya transaksi untuk menjual rumah (komisi pialang, biaya notaris dan sebagainnya) cukup besar. Treasury bills AS , sebaliknya merupakan aset yang sangat likuid. Aset tersebut dapat dijual pada pasar yang dapat terorganisasi dengan baik, dimana banyak pembeli, sehingga aset tersebut dapat dijual dengan cepat dengan biaya rendah :

“ semakin likuid suatu aset relatif terhadap aset lainnya, dengan asumsi lainnya tetap, aset tersebut semakin menarik, dan semakin besar jumlah yang diminta”.

Teori permintaan aset

Semua faktor penentu yang baru kita bicarakan dapat digolongkan kedalam teori permintaan aset (theory of asset demand), yang menyatakan bahwa dengan asumsi faktor-faktor lainnya tetap :

1. Jumlah permintaan suatu aset berhubungan positif dengan kekayaan. 2. Jumlah permintaan suatu aset berhubungan positif dengan perkiraan imbal

hasil relatif terhadap aset alrelatif.

3. Jumlah permintaan suatu aset berhubungan negatif dengan risiko imbal hasilnya relatif terhadap aset alternatif.

4. Jumlah permintaan suatu aset berhubungan positif dengan likuiditasnya relatif terhadap aset alternatif.

B. PENAWARAN DAN PERMINTAAN PADA PASAR OBLIGASI Pendekatan pertama kita pada analisis penentuan suku bunga dengan memerhatikan penawaran dan permintaan pada pasar obligasi untuk melihat bagaimana harga obligasi ditentukan.

TABEL 1: Respon jumlah permintaan aset terhadap perubahan kekayaan, perkiraan imbal hasil,risiko, dan likuiditas

Perkiraan imbal hasil relatif terhadap aset lainnya

↑ ↑

Risiko relatif terhadap

aset lainnya ↑ ↓

Likuiditas relatif terhadap

aset lainnya ↑ ↑

Catatan: tabel hanya menunjukkan peningkatan dalam variabel. Dampak dari penurunan pada perubahan jumlah yang diminta akan berlawanan arah dengan indikasi sepeerti yang terdapat dikolom paling kanan

Masing-masing harga obligasi terkait dengan suku bunga tertentu. Secara khusus, hubungan negatif antara harga obligasi dan suku bunga berarti bahwa ketika harga obligasi naik, suku bunganya turun, dan sebaliknya.

Langkah petama dalam analisis ini adalah mendapatkan kurva permintaan (demand curve) obligasi yang menunjukkan hubungan antara jumlah permintaan dan harga ketika variabel ekonomi lainnya tetao (artinya, nilai dari variabel lainnya telah ditentukan). Kita mungkin masih ingat mata kuliah ekonomi sebelumnya bahwa asumsi variabel lainnya dianggap tetap disebut sebagai cateris paribus, adalah bahasa latin yang artinya “lainnya dianggap sama”.

a. Kurva Permintaan

Untuk memperjelas analisis kita, mari kita lihat permintaan untuk obligasi diskonto 1 tahn, yang tidak melakukan pembayaran kupon tetapi pemilik akan memperoleh nilai nominal $1.000 dalam 1 tahun. Jika periode kepemilikan obligasi tersebut 1 tahun, seperti yang kita lihat, imbal hasil obligasi secara pasti dapat diketahui dan sama dengan suku bunga sebagaimana diukur dengan yield to maturity. Hal ini berarti bahwa perkiraan imbal hasil atas obligasi sama dengan suku bunga i yang dengan menggunakan persamaan 6 yang ada di bab 4, yaitu

i = suku bunga = yield of maturity Re = perkiraan imbal hasil

F = nilai nominal obligasi diskonto

P = harga awal pembelian obligasi diskonto

Rumus ini menunjukkan bahwa nilai tertentu dari suku bunga berkaitan dengan masing-masing harga obligasi. Jika obligasi dijual pada harga $950 suku bunga dan perkiraan imbal hasilnya adalah

Dengan suku bunga dan perkiraan imbal hasil sebesar 5,3% yang berkaitan dengan harga obligasi sebesar $100 miliar, yang digambar sebagai titik A pada figur 1.

Pada harga $900, suku bunga dan perkiraan imbal hasil adalah

FIGUR 1 : Penawaran dan Permintaan Obligasi

Keseimbangan dalam pasar obligasi terdapat di titik C, yaitu perpotongan kurva permintaan obligasi Bd dan kurva penawaran obligasi Bs. Harga keseimbangan

adalah P* = $850, dan suku bunga keseimbangan adalah i* = 17,6%

PERILAKU SUKU BUNGA Page 6

Oleh karena perkiraan imbal hasil dari obligasi ini meningkat, dengan semau variabel-variabel ekonomi lainnya, (seperti pendapatan, perkiraan imbal hasil pada aset lainnya, risiko dan likuiditas) dianggap tetap, jumlah obligasi yang diminta akan lebih tinggi seperti yang diperkirakan dalam teori permintaan aset. Titik B pada figur 1 menunjukkan jumlah obligasi yang diminta pada harga $900 meningkat menjadi $200 miliar. Dengan menggunakan alasan ini, kalau harga obligasi adalah $850 (suku bunga dan perkiraan imbal hasil = 17,6%), jumlah obligasi yang diminta (titik C) akan lebih besar dari pada titik B. Hal yang sama juga ketika harga lebih rendah di $800 (suku bunga = 25%) dan $750 (suku bunga = 33,3% ), jumlah obligasi yang diminta akan lebih baik tinggi lagi (titik D dan E). Kurva Bd, yang

menghubungkan titik-titik ini, adalah kurva permintaan untuk obligasi. Kurva ini mempunyai kemiringan negatif, yang menunjukkkan bahwa pada harga obligasi yang lebih rendah (lainnya dianggap tetap), jumlah permintaan obligasi lebih tinggi. b. Kurva Penawaran

penawaran (supply curve) , yang menunjukkan hubungan antara jumlah yang ditawarkan dan harga ketika semua variabel-variabel ekonomi lainnya dianggap konstan.

Ketika harga obligasi adalah $750 (suku bunga = 33.3%), titik F menunjukkan bahwa jumlah obligasi yang ditawarkan adalah $100 miliar dalam contoh yang kita ambil ini. Jika harganya adalah $800, suku bunga akan lebih rendah, yaitu 25%. Karena pada suku bunga ini, biaya peminjaman dengan menerbitkan obligasi menjadi lebih rendah, perusahaan-perusahaan akan bersedia meminjam lebih banyak melalui penerbitan obligasi, dan jumlah obligasi yang ditawarkan menjadi lebih tinggi, sebesar $200 miliar (titik G),pada harga yang lebih tinggi, sebesar %850 berkaitan dengan suku bunga yang lebih rendah, sebesar 17,6%, hasilnya jumlah obligasi yang ditawarkan semakin tinggi lagi (titik H dan titik I). Kurva Bs, yang

menghbungkan titik-titik tersebut, adalah kurva penawaran untuk obligasi. Kurva penawaran ini mempunyai kemiringan positif seperti kurva penawaran biasanya, yang menunjukkan bahwa jika harga meningkat (lainnya dianggap tetap), jumlah obligasi yang ditawarkan meningkat.

c. Keseimbangan Pasar

Dalam ilmu ekonomi, keseimbangn pasar (market equilibrium) terjadi ketika orang bersedia untuk membeli (permintaan) sama dengan jumlah orang yang bersedia untuk menjual (penawaran)pada harga tertentu. Dalam pasar obligasi, keseimbangan

tersebut dicapai ketika jumlah obligasi yang diminta sama dengan jumlah obligasi yang ditawarkan :

Bd = BS

Pada figur 1, keseimbangan terjadi pada titik C, ketika kurva permintaan dan kurva peawaran bertemu di satu titik pada harga obligasi sebesar $300 miliar. Pada harga P* = $850, dimana jumlah yang diminta sama dengan jumlah yang ditawarkan, disebut sebagai harga keseimbangan atau harga market clearing.

Konsep keseimbangan pasar dan harga atau suku bunga keseimbangan sangat berguna, karena ada kecenderungan pasar selalu menuju ke arah keseimbagan tersebut. Kita dapat melihat kecenderungan tersebut pada figur 1 dengan melihat terlebih dahulu apa yang terjadi ketika kita mempunyai obligasi dengan harga di atas harga keseimbangan. Ketika harga ditetapkan terlalu tinggi, katakanlah sebesar $950, jumlah obligasi yang ditawarkan pada titik 1 lebih besar dari pada jumlah yang diminta pada titik A. Pada situasi yanng seperti ini, dimana jumlah obligasi yang ditawarkan melebihi jumlah obligasi yang diminta disebut sebagai kondisi kelebihan penawaran (excess supply). Oleh karena orang ingin menjual obligasi lebih banyak dari pada yang ingin membelinya, maka harga obligasi akan turun. Itu sebabnya mengapa panah kebawwah digambar pada figur tersebut pada harga obligasi sebesar $950. Selama harga obligasi masih akan terjadi, dan harga masih akan turun.

Turunnya harga obligasi ini akan berhenti hanya ketika harga mencapai harga keseimbangan sebesar $850, dimana kelebihan penawaran dari obligasi telah dihilangkan.

d. Analisis Penawaran dan Permintaan

Figur 1 merupakan diagram permintaan dan penawaran yang konvensional dengan harga disumbu vertikal dan jumlah disumbu horizontal. Oleh karena suku bunga berkaitan dengan harga dari masing-masing obligasi yang juga ditandai pada sumbu vertikal, diagram ini mengajak kita untuk membaca keseimbangan suku bunga, memberikan kita sebuah modal yang mengambarkan penentuan suku bunga. Adalah penting untuk mengetahui bahwa diagram permintaan dan penawaran seperti pada figur 1 dapat digunakan untuk menggambarkan semua jenis obligasi karena suku bunga dan harga obligasi selalu berhubungan negatif untuk semua jenis obligasi, baik pada obligasi diskonto atau obligasi kupon.

digunakan oleh para eonom, karena melakukan analisis secara benar dan terminologi flowws menjebak, khususnya ketika kita menghitung inflasi.

C. PERUBAHAN KESEIMBANGAN SUKU BUNGA a. Pergeseran Permintaan Untuk Obligasi

Teori permintaan aset yang ditunjukan pada bagian awal bab ini memberikan

kerangka kerja untuk memutuskan faktor-faktor yang menyebabkan pergeseran kurva permintaan dan penawaran obligasi. Faktor-faktor ini termasuk perubahan dalam empat parameter suku bunga:

1. Kekayaan

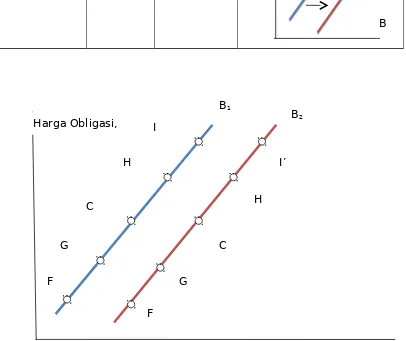

Ketika perekonomian tumbuh dengan cepat pada saat ekspansi siklus usaha dan kekayaan meningkat, jumlah obligasi yang diminta pada setiap harga oblogasi (atau suku bunga) akan meningkat. Untuk melihat cara kerjanya, (kita lihat pada tabel) anggap titik B sebagai kurva permintaan obligasi awal B1d. Dengan kekayaan yang lebih tinggi, jumlah obligasi yang diminta pada

harga yang sama harus naik, menuju titik B’. Demikian pula, untuk titik D, semakin tinggi kekayaan menyebabkan jumlah yang diminta pada harga obligasi yang sama, akan meningkatkan menuju titik D’. Kita bisa melihat bahwa kurva permintaan bergeser ke kanan dari B1d ke B2d. Kesimpulan yang

sedikit , kekayaan dan permintaan obligasi akan turun, dan kurava permintaan bergeser ke kiri.

2. Perkiraan Imbal Hasil

Untuk obligasi diskonto berjangka waktu satu tahun dan periode kepemilikan obligasi adalah satu tahun, maka perkiraan imbal hasil dan suku bunga adalah sama, sehingga tidak ada yang lain selain suku bunga sekarang yang

mempengaruhi perkiraan imbal hasil. Untuk obligasi dengan jatuh tempo lebih dari satu tahun, perkiraan imbal hasil bisa berbeda dengan suku bunga. Semakin tinggi perkiraan suku bunga di masa depan, maka semakin rendah perkiraan imbal hasil atas obligasi jangka panjang, menurunkan permintaan, dan menggeser kurva permintaan ke kiri. Sebaliknya, perubahan perkiraan suku bunga di masa depan yang turun berarti bahwa harga obligasi jangka panjang diperkirakan meningkat lebih tinggi dari antisipasi awalnya, dan hasil dari meningkatnya perkiraan imbal hasil hari ini akan menaikkan jumlah yang diminta pada setiap harga obligasi dan suku bunga. Semakin rendah perkiraan suku bunga di masa depan, akan meningkatkan permintaan untuk obligasi jangka panjang dan menggeser kurva permintaan ke kanan (seperti Figur 2). Perubahan perkiraan imbal hasil pada aset lainnya juga dapat menggeser kurva permintaan untuk obligasi. Kalau tiba-tiba menjadi lebih optimis terhadap pasar modal, dan mulai

berpikir akan naiknya harga saham di masa mendatang., maka perkiraan keuntungan modal (capital gain) maupun perkiraan imbal hasil atas saham akan naik. Dengan perkiraan imbal hasil pada obligasi dianggap konstan, maka perkiraan imbal hasil obligasi hari ini lebih relative terhadap saham akan turun, sehingga menurunkan permintaan terhadap obligasi, dan menggeser kurva permintaan ke kiri. Perubahan perkiraan inflasi dapat mempengaruhi perkiraan imbal hasil pada asset yang berwujud (juga disebut sebagai aset riil) seperti mobil dan rumah, yang mempengaruhi permintaan obligasi. Meningkatnya perkiraan inflasi, katakanlah dari 5% menjadi 10%, akan mendorong harga-harga mobil dan rumah lebih tinggi di masa

perkiraan imbal hasil obligasi relative terhadap perkiraan imbal hasil atas aset riil hari ini dan selanjutnya menyebabkan permintaan terhadap obligasi turun. Sebagai alternative, kita dapat menggangap kenaikan perkiraan inflasi akan menurunkan suku bunga riil obligasi, dan akibat penurunan perkiraan imbal hasil obligasi akan menyebabkan permintaan untuk obligasi menurun. Peningkatan pada perkiraan inflasi akan menurunkan perkiraan imbal hasil obligasi, yang menyebabkan permintaannya menurun, dan kurva permintaan bergeser ke kiri.

Ringkasan Tabel 2 Faktor-faktor yang Menggeser Kurva Permintaan Obligasi Variabel Perubahan

Dalam Variabel

Perubahan Jumlah Yang Diminta Pada Setiap Harga Obligasi

Pergeseran Kurva Permintaan

Kekayaan

B1d B2 d

P

Perkiraan suku bunga

Perkiraan inflasi

Tingkat risiko obligasi relative terhadap aset lainnya

Likuiditas obligasi relative terhadap aset lainnya

3. Risiko

Jika harga pada pasar obligasi menjadi lebih berfluktuasi, maka risiko yang terkait dengan obligasi akan meningkat, dan obligasi menjadi kurang menarik. Peningkatan risiko obligasi akan menyebabkan permintaan obligasi turun dan kurva permintaan obligasi bergeser ke kiri. Sebaliknya, peningkatan volatilitas harga pada asset lainnya, seperti pasar saham, akan membuat obligasi lebih menarik. Kenaikan tingkat risiko dari aset

P

B1d

B2d B

B1d

B2d

P

B

B1d

B2d

P

B

B1d B2d

P

alternative akan menyebabkan permintaan obligasi meningkat dan kurva permintaan bergeser ke kanan.

FIGUR 2 Pergeseran Kurva Permintaan Obligasi

Ketika permintaan obligasi meningkat, kurva permintaan bergeser ke kanan seperti yang dirtunjukan pasa gambar.

4. Likuiditas A

B

C

C

B A

D

D E

E

B1d

B2d

Jumlah Obligasi, B Harga

Kalau lebih banyak orang mulai melakukan perdagangan di pasar obligasi, dan akibatnya semakin mudah untuk menjual obligasi secara cepat, maka meningkatnya likuiditas, obligasi ini akan menyebabkan jumlah obligasi yang diminta pada setiap suku bunga akan meningkat. Peningkatan likuiditas obligasi menghasilkan peningkatan permintaan obligasi, dan kurva permintaan bergeser ke kanan (lihat figure 2). Demikian pula, naiknya likuiditas dari aset lainnya akan menurunkan permintaan obligasi dan menggeser kurva permintaannya ke kiri.

b. Pergeseran Penawaran Obligasi

Faktor-faktor tertentu dapat menyebabkan kurva penawaran obligasi bergeser , diantara factor-faktor tersebut adalah :

1. Perkiraan Keuntungan dari Peluang Investasi

Semakin untung investasi dalam bentuk perusahaan dan peralatan yang diperkirakan perusahaan, maka perusahaan semakin terdorong untuk melakukan pinjaman guna membiayai investasinya tersebut. Ketika

perekonomian tumbuh dengan cepat, seperti pada saat ekspansi siklus usaha, peluang investasi yang diperkirakan untung akan sangat banyak, dan jumlah obligasi yang ditawarkan pada setiap harga obligasi akan meningkat. Dengan demikian, dalam siklus usaha yang ekspansif, penawaran obligasi meningkat, dan kurva penawaran begeser ke kanan. Sebaliknya dalam resesi, ketika peluang investasi yang diperkirakan menguntungkan turun, maka penawaran obligasi turun,dan kurva penawaran bergeser ke kiri.

2. Perkiraan Inflasi

Biaya peminjaman riil lebih akurat diukur dengan suku bunga riil, yang sama dengan suku bunga nominal di kurangi dengan perkiraan laju inflasi. Pada tingkat bunga tertentu (dan harga obligasi), ketika perkiraan inflasi meningkat, maka biaya peminjaman riil turun; oleh karena itu, jumlah obligasi yang ditawarkan meningkat pada setiap harga obligasi tertentu. Peningkatan

perkiraan inflasi menyebabkan obligasi yang ditawarkan meningkat dan kurva penawaran bergeser ke kanan. (lihat figure 3).

3. Anggaran Pemerintah

obligasi untuk membiayai deficit anggaran, yaitu kesenjangan antara pengeluaran adan penerimaan anggaran pemerintah. Ketika defisit membengkak, Departement Keuangan AS akan menjual lebih banyak obligasi, dan jumlah obligasi yang ditawarkan pada setiap harganya akan meningkat. Semakin besar deficit anggaran pemerintah, maka semakin besar penawaran obligasi, dan kurva obligasi bergeser ke kanan. (lihat figure 3). Di sisi lain, terjadinya surplus anggaran, sebagaimana yang terjadi pada akhir tahun,1990-an, menurunkan obligasi yang ditawarkan dan menggeser kurva penawaran ke kiri. Pemerintah pusat dan daerah serta badan pemerintah lainnya juga mengeluarkan obligasi untuk membiayai pengeluaran, dan hal tersebut dapat mempengaruhi penawaran obligasi.

Ringkasan Tabel 3 Faktor-faktor yang Mempengaruhi Pergeseran Penawaran Obligasi

Variabel Perubahan Dalam Variabel

Perubahan Jumlah Obligasi Pada Setiap Harga

Pergeseran Kurva Penawaran

Keuntungan Investasi

Perkiraan Inflasi

B1 s B2s

P

B

P B1s

B2s

Defisit Anggaran

FIGUR 3 Pergeseran Kurva Penawaran Obligasi

Ketika penawaran obligasi meningkat, kurva penawaran bergeser ke kanan.

a) APLIKASI Perubahan Suku Bunga Karena Perkiraan Inflasi Dampak Fisher (Fisher Effect)

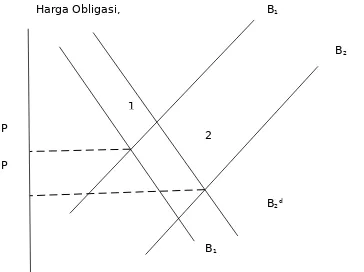

Figure 4 menunjukkan pengaruh suku bunga keseimbangan terhadap peningkatan perkiraan inflasi. Anggaplah bahwa perkiraan awal inflasi adalah 5%, dan kurva penawaran dan permintaan awal adalah B1s dan B1d bertemu di titik 1, di mana harga

obligasi keseimbangan adalah P1,. Jika perkiraan hasil inflasi meningkat menjadi 10%, perkiraan imbal hasil obligasi relative terhadap aset riil akan turun untuk setiap harga dan suku bunga obligasi tertentu. Akibatnya, permintaan obligasi turun, dan

kurva permintaan bergeser ke kiri dari B1d ke B2d. Peningkatan perkiraan inflasi juga

menggeser kurva penawaran. Pada setiap harga dan suku bunga obligasi tertentu, biaya peminjaman riil telah turun, meyebabkan jumlah obligasi yang ditawarkan meningkat, dan kurva penawaran bergeser ke kanan, dari B1s ke B1s. Ketika kurva

permintaan dan penawaran bergeser sebagai respons terhadap perubahan perkiraan inflasi, keseimbangan bergerak dari titik 1 ke titik 2, pertemuan antara B1d dan B2s.

Harga obligasi keseimbangan turun dari P1 ke P2, dan karena harga obligasi

berhubungan negative dengan suku bunga, maka suku bunga meningkat. Ingat figure 4 telah digambarkan sedemikian rupa sehingga jumlah obligasi keseimbangan tetap sama, baik untuk titik 1 dan titik 2. Akan tetapi, tergantung pada besarnya pergeseran kurva penawaran dan permintaanya, jumlah obligasi keseimbangan dapat naik atau turun ketika perkiraan inflasi meningkat.

FIGUR 4 Respons Terhadap Perubahan Perkiraan Inflasi

Ketika perkiraan inflasi meningkat, kurva penawaran bergeser dari B1d ke B2d.

Kesimbangan bergerak dari titik 1 ke titik 2, dengan hasil bahwa harga obligasi keseimbangan turun dari P1 ke P2 dan suku bunga keseimbangan meningkat.

meningkat. Hasil tersebut dinamakan sebagai dampak fisher (fisher effect), setelah Irving Fisher, ekonom yang perttama kali menunjukkan hubungan antara perkiraan inflasi dengan suku bunga. Ketepatan prediksi ini ditunjukk. Suku bunga Treasury bills 3 bualan biasanya bergerak seiring dengan perkiraan laju inflasi. Oleh karena itu, sangat dimengerti bila banyak ekonom yang merekomendasikan agar inflasi tetap rendah jika ingin mempertahankan suku bunga nominal yang rendah.

Figure 6 Respons Terhadap Ekspansi Siklus Usaha

Dalam siklus usaha yang ekspansif, ketika pendapatan dan kekayaan meningkat, kurva permintaan bergeser ke kanan dari B1d ke B2d dan kurva penawaran bergeser ke

kanan danri B1s ke B2s. Apabila kurva penawaran bergeser ke kanan lebih besar dari

pergeseran kurva permintaan, seperti dalam figure ini, harga obligasi keseimbangan bergerak turun drai P1 ke P2, dan suku bunga keseimbangan meningkat.

Harga Obligasi, (P)

Jumlah Obligasi, (B)

B2d

B1 d

B2 S

B1 S

1

2 P

1

P

b) APLIKASI Perubahan Suku Bunga Karena Ekspansi Siklus Usaha Pada figure 6 menganalisis dampak ekspansi siklus usaha terhadap suku bunga. Dalam siklus usaha yang ekspansif, jumlah barang dan jasa yang dihasilkan dalam perekonomian akan meningkat, demikian pula pendapatan nasional. Ketika hal tersebut terjadi, pengusaha akan bersedia meminjam lebih banyak karena berharap bisa mendapat keuntungan dari peluang investasi yang membutuhkan pendanaan tersebut.dengan harga obligasi tertentu, jumlah obligasi yang dijual oleh perusahaan (yaitu, penawaran obligasi) akan meningkat, artinya, bahwa dalam siklus usaha yang

ekspansif, kurva penawaran untuk obligasi bergeser ke kanan (lih.gambar 6) dari

ke .

Ekspansi dalam perekonomian juga mempengaruhi kurva permintaan. Ketika siklus usaha ekspansif, kekayaan seharusnya meningkat, dan teori permintaan asset menjelaskan bahwa kurva permintaan obligasi akan naik juga. Kita lihat pada

kenaikan pada figure 6, dimana kurva permintaan bergeser ke kanan dari dari ke

. Analisis penawaran dan permintaan yang digunakan disini bemberikan kita

jawaban yang tidak jelas (ambigu) terhadap pertanyaan apakah akn terjadi terhadap suku bunga dalam siklus usaha yang ekspansif.

c) APLIKASI Membaca Kolom “Credit Markets” Wall Street

menceritakan bagaimana harga obligasi Treasury meningkat ketika pasar saham menuju kejatuhan. Ini persis dengan prediksi analisis penawaran dan permintaan kita.

D. PENAWARAN DAN PERMINTAAN DI PASAR UNTUK UANG : KERANGKA KERJA PREFERENSI LIKUIDITAS

Daeripada menentukan keseimbangan suku bunga dengan menggunakan penawaran dan permintaan untuk obligasi, satu alternative yang dikembangkan oleh John Maynard Keynes, yang dikenal sebagai kerangka kerja preferensi likuiditas (liquidity preference framework), menentukan keseimbangan suku bunga dalam terminology penawaran dan permintaan uang. Walaupun kedua kerangka kerja tersebut berbeda, analisis preferensi likuiditas untuk pasar uang terkait erat dengankerangak kerja penawaran dan permintaan pada pasar obligasi.

Titik awal dari analisis Keynes adalah asumsi tentang dua kategori aset yang digunakan orang sebagai alat penyimpan nilai. : uang dan obligasi. Sehingga, total kekayaan dalam perekonomian harus sama dengan jumlah total obligasi ditambah

uang dalam perekonomian, yang sama dengan jumlah obligasi yang ditawarkan ( )

ditambah dengan jumlah uang yang ditawarkan (( ). Jumlah obligasi (( ) dan

uang (( ) yang ingin dimiliki orang dan karenanya permintaan harus sama dengan

jumlah total kekayaan, karena orang tidak dapat membeli lebih banyak asset daripada sumber daya yang tersedia. Kesimpulannya adalah bahwa jumlah obligasi dan uang yang ditawarkan harus sama dengan jumlah obligasi dan uang yang diminta :

+ = + (2)

Dengan mengumpulkan obligasi pada satu sisi persamaan, dan uang di sisi persamaan yang lain, maka persamaan di atas dapat ditulis kembali

Persamaan diatas menjelaskan bahwa jika pasar untuk uang berada dalam

keseimbangan ( = ), sisi kanan persamaan 3 sama dengan nol, yang

mengimplikasikan bahwa = , yang artinya bahwa pasar obligasi juga berada

dalam keseimbangan.

Alas an kita melakukan pendekatan penentuan suku bunga dengan kedua kerangka kerja tersebut adalah bahwa kerangka kerja penawaran dan permintaan obligasi lebih mudah digunakan ketika menganalisis dampak dari perubahan

perkiraan inflasi, sedangkan kerangka kerja preferensi likuiditas memberikan analisis yang lebih sederhana mengenai dampak dari perubahan pendapatan, tingkat harga, dan penawaran uang.

Oleh karena definisi uang yang digunakan Keynes meliputi uang kartal (yang tidak mendapatkan suku bunga) dan giro (yang pada masanyanya Keynes

mendapatkan sedikit suku bunga atau tidak sama sekali), Keynes mengasumsikan bahwa uang mempunyai tingkat imbal hasil sebesar nol. Obligasi, yaitu satu-satunya alternative asset selain uang dalam kerangka kerja Keynes, mempunyai perkiraan imbal hasil yang sama dengan suku bunga i. ketika suku bunga ini naik (asumsi lainnya tidak berubah), perkiraan imbal hasil dari uang turun secara relative terhadap perkiraan imbal hasil pada obligasi, dan seperti pada teori permintaan asset, hal tersebut menyebabkan uang yang diminta turun. Jika jumlah uang dan yang diminta dan suku bunga seharusnya berhubungan negatif dengan menggunakan konsep biaya peluang (opportunity cost), yaitu jumlah suku bunga (perkiraan imbal hasil) yang dikorbankan dengan tidak memegang asset lainnya dalam hal ini, obligasi. Ketika suku bunga, i , naik, biaya peluang dari memegang uang naik, sehingga uang menjadi kurang disukai dan jumlah uang yang diminta harus turun.

Siku bunga, i (%)

30

25

i*=15

Figure 8 keseimbangan dalam pasar uang

Figure 8 menunjukkan jumlah uang yang diminta pada tingkat suku bunga tertentu, dengan semua variable ekonomi, seperti pendapatan dan tingkat harga, dianggap konstan. Pada suku bunga sebesar 25%, titik A menunjukkan jumlah dari uang yang

diminta sebesar 100 miliar. Kurva yang menghubungkan titik-titik ini adalah

kurva permintaan untuk uang, dan mempunyai kemiringan khusus.

Pada titik ini, diasumsikan bahwa bank sentral mengendalikan jumlah uang yang ditawarkan pada jumlah yang tetap yaitu $300 miliar. Keseimbangan dimana jumlah uang yang diminta sama dengan jumlah uang yang ditawarkan terjadi pada perpotongan kurva penawaran dan permintaan di titik C, di mana

= (4)

Suku bunga keseimbangan yang dihasilkan adalah di = 15%

E. PERUBAHAN SUKU BUNGA KESEIMBANGAN PADA KERANGKA KERJA PREFERENSI LIKUIDITAS

Menganalisis bagaimana suku bunga keseimbangan berubah dengan menggunakan preferensi likuiditas mengharuskan kita memahami apa yang menyebabkan kurva permintaan dan penawaran bertambah.

a. Pergeseran Permintaan Uang

Dalam analisis freferensi likuiditas Keynes, dua faktor yang menyebabkan kurva permintaan untuk uang bergeser :

1. Dampak Pendapatan. Alasannya; pertama, ketika perekonomian berkembang dan pendapatan meningkat, kekayaan meningkat, dan orang ingin memegang uang lebih banyak sebagai alat penyimpan nilai. Kedua, ketika perekonomian berkembang dan pendapata meningkat, orang ingin melakukan transaksi lebih banyak menggunakan uang, akhirnya mereka ingin memegang uang lebih banyak. Kesimpulannya, semakin tinggi pendapatan menyebabkan permintaan uang meningkat pada setiap suku bunga dan kurva permintaan bergeser ke kanan. 2. Dampak Tingkat Harga. Ketika tingkat harga naik, jumlah uang nominal yang

sama tidak lagi bernilai sama; jumlah nilai nominal tersebut tidak dapat

digunakan untuk membeli sebanyak barang dan jasa riil. Untuk memulihkan uang yang dipegang pada arti riil pada tingkat awalnya, orang ingin memegang jumlah nominal yang lebih besar. Sehingga kenaikan tingkat harga menyebabkan

permintaan atas uang meningkat pada setiap suku bunga dan kurva permintaan bergeser ke kanan.

b. Pergeseran Penawaran Uang

Penawaran uang sepenuhnya dikendalikan oleh bank sentral, di AS adalah Federal Reserve. Untuk saat ini, semua yang perlu diketahui adalah bahwa meningkatnya penawaran uang yang dilakukan oleh Federal Reserve akan menggeser kurva penawaran uang ke kanan. Aplikasi Perubahan Suku Bunga Keseimbangan Akibat Perubahan Pendapatan Tingkat Harga/Penawaran Uang.

Ketika pendapatan meningkat selama siklus usaha yang ekspansif menyebabkan permintaan untuk uang akan naik,dari pergeseran Md1 ke Md2. Suku bunga keseimbangan naik dari i1 ke i2. Kesimpulan adalah ketika pendapatan meningkat selama siklus yang ekspansif (dengan sumsi variable ekonomi lainnya konstan), suku bunga akan naik. Jadi kesimpulan di atas lebih baik dari perbandingan dampak perubahan pendapatan terhadap suku bunga pada keseimbangan obligasi. 2. Perubahan Tingkat Harga

Ketika tingkat harga meningkat,nilai uang dalam bentuk pembelian menjadi lebih rendah. Untuk mengembalikan daya beli dalam arti riel pada tingkat sebelumnya, orang akan menginginkan jumlah uang yang lebih besar. Permintaan uang tnggi menggeser kurva permintaan ke Mdi ke Md 2 dan suku bunga naik i1 ke i2. Kesimpulan adalah ketika tingkat harga naik,dengan penawaran uang dan variable ekonomi lainnya konstan, maka suku bunga akan naik.

3. Perubahan Penawaran Uang

Perubahan penawaran uang akibat kebijakan moneter ekspansif oleh Bank Sentral mengakibatkan kurva penawaran uang bergeser ke kanan. Adanya pergeseran Md1 ke Md2 dan suku bunga turun i1 ke i2. Kesimpulan: ketika penawaran uang meningkat (lainnya dianggap tetap), maka suku bunga akan turun.

a) APLIKASI Uang dan Suku Bunga

harga,dan perkiraan inflasi mempengaruhi suku bunga keseimbangan. 1. Dampak Pendapatan.

Peningkatan penawaran uang memberikan pengaruh ekspansif pada peningkatan kekayaan dan pendapatan nasional menyebabkan suku bunga meningkat.Sehingga dampak pendapatan dari peningkatan penawaran uang adalah menaikkan suku bunga sebagai respons terhadap tingkat pendapatan yang lebih tinggi.

2. Dampak Tingkat Harga.

Meningkatnya penawaran uang meningkatkan tingkat harga mendorong suku bunga naik.Sehingga dampak tingkat harga dari peningkatan penawaran uang adalah meningkatnya suku bunga sebagai respons terhadap kenaikan harga. 3. Dampak Perkiraan Inflasi.

Secara khusus peningkatan penawaran uang dapat mendorong orang untuk memperkirakan tingkat harga lebih tinggi di masa depan sehingga diharapkan inflasinya tinggi sehingga mendorong tingkat suku bunga tinggi. Oleh karena itu,dampak perkiraan inflasi dari peningkatan penawaran uang adalah kenaikan suku bunga sebagai respons terhadap kenaikan perkiraan laju inflasi. Adanya perbedaan tipis antara kenaikan tingkat suku bunga adalah respons dari inflasi. Anggapan bahwa peningkatan yang terjadi hanya satu kali pada penawaran uang hari ini yang menndorong kenaikan harga secara permanen tahun depan. Ketika tingkat harga naik melebihi yang terjadi pada tahun ini,suku bunga akan naik melalui dampak tingkat harga. Hanya pada akhir tahun,ketika tingkat harga telah naik ke posisi tertingginya,dampak tingkat harga akan menjadi maksimum. Kenaikan harga mempengaruhi suku bunga karena perkiraan inflasi tinggi di tahun depan. Akan tetapi, ketika tingkat harga berhenti naik pada tahun yang akan datang,laju inflasi dan perkiraan laju inflasi akan kembali ke nol. Peningkatan suku bunga akibat inflasi akan terbalik. Ketika tingkat harga mencapai

akan menghasilkan kenaikan tingkat harga yang terus-menerus hanya

pertumbuhan penawaran uang yang lebih tinggi di perluhkan jika inflasi berlanjut.

Apakah Semakin Tinggi Pertumbuhan Penawaran Uang Akan Menurunkan Suku Bunga?

Analisis yang menyetujui pendapat politisi yang menyarankan meningkatkan laju pertumbuhan penawaran uang ketika suku bunga tinggi. Dampak likuiditas yang menunjukkan bahwa semakin tinggi pertumbuhan uang akan menyebabkan penurunan suku bunga. Sebaliknya dampak pendapatan,tingkat harga,perkiraan inflasi menunjukkan suku bunga akan naik ketika pertumbuhan uang lebih tinggi. Secara umum dampak likuiditas dari semakin tingginya pertumbuhan uang

menimbulkan dampak langsung. Hal ini diakibatkan meningkatnya penawaran uang menyebabkan penurunan suku bunga keseimbangan secara langsung. Dampak

peningkatan penawaran uang pada pendapatan dan tingkat harga membutuhkan waktu lama karena pengaruhi suku bunga. Dampak perkiraan inflasi yang juga menaikkan suku bunga,bisa berjalan cepat/lambat tergantung pada orang yang menyesuaikan perkiraan inflasi dengan lambat/cepat ketika laju pertumbuhan uang dinaikkan. Ada tiga kemungkinan yang dihgambarkan pada 3 panel yaitu:

1. Panel a

Dampak likuiditas mendominasi dampak lainnya sehingga suku bunga turun dari i1 pada waktu T berakhir di i2. Dampaknya likuiditas bekerja cepat untuk

menurunkan suku bunga,tetapi seiring dengan berjalannya waktu, dampak lainnya membalikkan penurunan tersebut. Karena dampak likuiditasnya lebih besar dari lainnya,maka suku bunga tidak kembali ke posisi semula.

2. Panel b

tinggi daripada posisi awalnya di I2. Dalam jangka pendek, suku bunga yang lebih rendah sebagai akibat dari meningkatnya pertumbuhan uang, akhirnya suku bunga berakhir naik lebih tnggi dari posisi awalnya.

3. Panel c

Mempunyai dampak perkiraan inflasi yang dominan dan juga bekerja secara cepat karena orang dengan cepat menaikkan perkiraan inflasi ketika laju pertumbuhan uang naik. Dampak perkiraan inflasi bekerja langsung melebihi dampak

likuiditasnya, dan suku bunga mulai naik. Dengan berjalannya waktu, ketika dampak pendapatan dan tingkat harga mulai bergerak, suku bunga naik bahkan lebih tinggi daripada posisinya semula. Pertumbuhan uang haruslah dikurangi dengan peningkatan suku bunga.

Masalah yang penting bagi pengambil kebijakan adalah dari ketiga scenario ini mana yang mendekati realitasnya. Jika diinginkan adalah penurunan suku bunga, peningkatan pertumbuhan penawaran uang diperlukan ketika dampak likuiditas mendominasi dampak lainnya seperti panel a dan penurunan pertumbuhan uang akan tepat ketika dampak lainnya mendominasi dampak likuiditas dan perkiraan inflasi menyesuaikan secara cepat, seperti panel c. Jika dampak lain

mendominasi dampak likuiditas tetapi perkiraan inflasi menyesuaikan dengan lamban seperti table b. Kemudian menaikkan/menurunkan penawaran uang dalam jangka pendek dan panjang. Skenario mana yang mendukung bukti empiris? skenario panel a di ragukan, dan kasus menurunnya suku bunga ketika

BAB III PENUTUP

A. Kesimpulan

Aset adalah satu bentuk kepemilikan yang berfungsi sebagai alat penyimpan nilai. Macam-macam aset seperti uang, obligasi,saham,karya seni,tanah, rumah,peralatan pertanian, dan mesin-mesi pabrik, kesemuannya adalah aset. Dalam membeli dan memegang aset atau membeli satu aset dari pada aset yang lain, seseorang harus memerhatikan faktor-faktor kekayaan, perkiraan imbal hasil, risiko, dan likuiditas. Teori permintaan aset (theory of asset demand), yang menyatakan bahwa dengan asumsi faktor-faktor lainnya tetap yaitu, jumlah permintaan suatu aset berhubungan positif dengan kekayaan, jumlah permintaan suatu aset berhubungan positif dengan perkiraan imbal hasil relatif terhadap aset alrelatif, jumlah permintaan suatu aset berhubungan negatif dengan risiko imbal hasilnya relatif terhadap aset alternative, jumlah permintaan suatu aset berhubungan positif dengan likuiditasnya relatif terhadap aset alternatif.

. Dalam pasar obligasi, keseimbangan tersebut dicapai ketika jumlah obligasi yang diminta sama dengan jumlah obligasi yang ditawarkan :

Bd = BS

Faktor-faktor tertentu dapat menyebabkan kurva penawaran obligasi bergeser , diantara factor-faktor perkiraan keuntungan dari peluang investasi, perkiraan inflasi, anggaran pemerintah.