AUDIT KEPATUHAN DI WILAYAH, LINGKUNGAN,

KELOMPOK KATEGORIAL DAN TIM KERJA

DI PAROKI KEBON DALEM, KEUSKUPAN

AGUNG SEMARANG

Abstarc : Penelitian ini bermaksud untuk melihat bagaimana persepsi, penerapan pengendalian internal yang dijalankan oleh organisasi nirlaba, salah satunya lembaga keagamaan yaitu gereja. Masing-masing gereja (yang selanjutnya akan disebut paroki) memiliki ciri dan corak yang berbeda dalam pengembangan dan penerapan sistem pengendalian internalnya. Akibatnya Keuskupan sebagai lembaga yang lebih besar dari Paroki tidak bisa menerapkan standard yang sama antar paroki satu dengan paroki yang lain. Dalam penelitian ini, Paroki yang di teliti bukan saja satu paroki melainkan tiga paroki dengan harapan ada perbandingan data dari ketiga paroki itu. Harapannya adalah membantu akademisi dalam proses studi di perkuliahan serta memberikan rekomendasi kepada keuskupan mengenai perbaikan sistem pengendalian internal yang dijalankan di paroki se-Keuskupan Agung Semarang.

Keyword : Internal Control, Parish, Perception, Application, Controlling, Evaluating.

Latar Belakang

Paroki sebagai salah satu organisasi gereja mempunyai karakteristik yang berbeda dengan organisasi yang lain (DKP, 2013). Perbedaan tersebut meliputi perbedaan dalam hal kepemilikan aset, tujuan organisasi, dan cara memperoleh serta menggunakan sumber daya.Tugasnya memang tidak hanya mengatur reksa pastoral di Paroki tersebut, tetapi juga reksa pastoral dibawahnya.Tim kerja, Lingkungan, Wilayah, dan Kelompok Kategorialadalah bagian yang menunjang pelayanan dan pelaksanaan pastoral di paroki tersebut. Hal kepemilikan asset, tujuan organisasi, dan cara memperoleh serta menggunakan sumber daya diatur dalam Badan Hukum Gereja yang sudah ada sejak tahun 1927.

Hal ini diperlukan guna menjawab kebutuhan serta tuntutan jaman yang semakin maju. Sayangnya, perbedaan persepsi mengenai pengendalian internal dari paroki-paroki ini serta perbedaan persepsi mengenai pedoman keuangan dan akuntansi paroki ini menjadi masalah baru yang juga harus diselesaikan.

Pengelolaan harta benda ini untuk ditingkat paroki diatur dalam Keputusan Uskup Keuskupan Agung Semarang no: 0010/C/I/a-4/08 tentang Pedoman Keuangan dan Akuntansi Paroki. Dalam keputusan itu diatur juga mengenai Petunjuk Teknis Keuangan dan Akuntansi Paroki (PTKAP). Petunjuk ini mengatur mengenai pelaksanaan teknis akuntansi dan keuangan di paroki berdasarkan pada SAK yang terbaru. Dalam Keputusan Uskup No. 0010/C/I/a-4/08 pasal 12.4, Paroki diharapkan menyusun PKAP dengan dasar PTKAP dan keputusan Uskup tentang Pedoman keuangan dan akuntansi paroki. Penyusunan ini diharapkan membantu pelaksanaan teknis keuangan dan akuntansi paroki khusunya di tim kerja, wilayah, lingkungan dan kelompok kategorial yang ada diparoki. Tim kerja, wilayah, lingkungan dan kelompok kategorial adalah bidang-bidang yang bergerak untuk menyelaraskan apa yang digariskan oleh keuskupan dan paroki. PKAP ini tidak hanya mengatur mengenai pelaksanaan teknis keuangan dan akuntansi tingkat paroki tetapi juga mengatur mengenai pengawasan terhadap pelaksanaan PKAP ini.

Dalam kondisi ini, perbedaan pendapat mengenai prespektif pengendalian internal dari dewan paroki menjadi catatan yang perlu diperhatikan oleh keuskupan maupun akademisi.Perbedaan tahapan dalam penerap an pengendalian internal ini juga menjadi hal yang perlu disoroti oleh setiap paroki.Perubahan mekanisme penerapan pengendalian internal dan juga pemahaman tentang pengendalian internal inilah yang ingin dilihat oleh peneliti dalam penelitian kali ini.Akibat dari perbedaan dan perubahan mekainisme ini memang tidak terlalu terasa.Hanya saja menjadi penilaian sendiri bagi para akademisi dalam memberikan sudut pandang baru tentang pengendalian internal yang bukan saja diterapkan dalam perusahaan melainkan juga dalam lembaga kerohanian.

Tujuan dan Manfaat

Tujuan dari penelitian ini adalah untuk mengetahui persepsi paroki Kebon Dalem terhadap penerapan dan pelaksanaan pengendalian internal yang diatur dalam pedoman Keuskupan Agung Semarang dan Untuk mengetahui penerapan dan mekanisme pengendalian internal yang dijalankan di paroki-paroki lain

baik. Keuskupan Agung Semarang sebagai pembuat kebijakan dapat juga mengetahui permasalahan dan rekomendasi perbaikan bagi penerapan pengendalian internalnya.

Teori

Pengendalian internal

Struktur pengendalian intern suatu organisasi terdiri dari kebijakandan prosedur yang diciptakan untuk memberikan jaminan yang memadai agartujuan organisasi dapat dicapai. Tujuan Struktur pengendalian Intern adalah: (Tim

Akuntansi Keuskupan, 2008) Menjaga kekayaan dan catatan organisasi yang

meliputi: Kas disimpan di bank, Rekening bank terpisah untuk tiap-tiap jenis dana, Transaksi di-otorisasi Pastor Paroki, Pembagian tugas dan tanggung jawab (pencatatan danoperasional), Mengecek ketelitian dan keandalan data akuntansi, Tiap transaksi dibuatkan bukti transaksi, Bukti / dokumen lengkap (bukti transaksi, bukti pembukuan,bukti pendukung), Mendorong efisiensi, Pengeluaran sesuai anggaran yang sudah disahkan, Mendorong dipatuhinya kebijakan ( Paroki / Keuskupan ). Pengeluaran dana program mendapat persetujuan dari pejabat yang lebih atas, misal: Dewan Harian

Lingkungan Pengendalian

Lingkungan pengendalian mencerminkan sikap dan tindakan PAROKI (Pastor,Dewan Paroki,umat) mengenai pentingnya pengendalian intern perusahaan. Efektivitas sistem akuntansi dan prosedur pengendalian sangat ditentukan oleh atmosfer yang diciptakan lingkungan pengendalian. Lingkungan pengendalian memiliki unsur : Filosofi dan gaya operasi, Struktur organisasi, Berfungsinya dewan komisaris, Metode pengendalian manajemen, Kebijakan dan prosedur, Kesadaran pengendalian.

Penaksiran Risiko

Penaksiran risiko adalah proses identifikasi yang dilakukan olehmanajemen dan analisis terhadap risiko yang relevan dalam penyiapan laporankeuangan yang sesuai dengan prinsip akuntansi berterimakan umumTahapan dalam Identifikasi Risiko meliputi : Identifikasi faktor penyebab risiko, Menaksirkan risiko yang signifikan dan yang kemungkinan terjadi, Mendesain strategi untuk mengelola risiko, Mengimplementasi.

Aktivitas Pengendalian

tugas yang cukup, pemisahan pemegang aktiva dari fungsi pencatatan (akuntansi), pemisahan otorisasi transaksi dari pemegang aktiva, Otorisasi yang cukup atas transaksi dan aktivitas (voucher dibuat & ditandatangani / diotorisasi lengkap), Pemisahan penanggungjawab operasional dari penangungjawabpencatatan Pemisahan fungsi teknologi informasi (IT) dari departemen pemakai (user departement), Dokumen dan pencatatan yang cukup, Pengendalian fisik atas aset maupun pencatatan, Cek secara independen terhadap kinerja

Informasi dan Komunikasi

Tujuan dari informasi dan komunikasi adalah untuk menginisiasi, mencatat,memproses, dan melaporkan transaksi adalah proses akuntansi

Monitoring

Aktivitas monitoring berkaitan dengan pengujian secara periodik atas kualitas pengendalian intern oleh manajemen untuk menentukan bahwa pengendalian telah diterapkan dan disesuaikan sedemikian rupa terhadap perubahan kondisi yang ada.

Paroki, Lingkungan, Wilayah, Tim Kerja, dan Kelompok kategorial.

Paroki

Persekutuan umat beriman kristiani tertentu yang dibentuk secara tetap dalam keuskupan, yang reksa pastoralnya di bawah otoritas Uskup dipercayakan kepada Pastor paroki sebagai gembalanya sendiri. (Dewan Karya Pastoral, 2013)

Lingkungan

Persekutuan umat beriman yang bersekutu berdasarkan kedekatan tempat tinggal dengan jumlah antara 10-50 kepala keluarga dan berada dalam tata kelola serta reksa pastoral paroki.

Wilayah

Persekutuan lingkungan-lingkungan yang secara territorial berdekatan, dengan jumlah antara 3-8 lingkungan dan berada dalam tata kelola serta reksa pastoral paroki.

Kelompok Kategorial

Dewan Paroki.

Persekutuan para pelayanan umat yang terdiri dari umat beriman kristiani yang diketuai oleh Pastor Paroki, secara bersama-sama mengambil bagian dalam reksa pastoral di paorki dan memberikan bantuannya untuk mengembangkan kegiatan pastoral.

Tim kerja

Sekelompok orang yang bekerja bersama sebagai suatu tim yang menjalankan tugas dalam lingkup unit pelayanan terbatas di salah satau bidang pelayanan Dewan Paroki, Dewan Kuasi Paroki, Dewan Paroki Administratif dan Dewan Stasi.

Skema Pelayanan Pastoral

Gambar 1. Skema Pelayanan Pastoral Dewan Paroki, Kuasi Paroki, dan Paroki Administratif. (sumber: Dewan Karya Pastoral, 2013)

Keterangan gambar : (Dewan Karya Pastoral, 2013,)

1. Skema Pelayanan ini dibuat untuk mempermudah koordinasi dan alur komunikasi antar pengurus dalam Dewan Paroki, serta mempertegas alur partisipasi kepemimpinan dalam Gereja.

3. Skema yang dipilih bukan bentuk hierarkis primidal melainkan bentuk menyamping dengan maksud agar pelayanan dihayati dalam semangat kemitra-sejajaran (partnership). Garis tegas menunjukkan koordinasi secara langsung, sedangkan garis putus-putus menunjukkan hubungan keterkaitan tidak langsung.

Gambaran Umum Paroki Kebon Dalem

Paroki yang sekarang dikenal sebagai Paroki Kebon Dalem pada awalnya merupakan bagian dari wilayah Paroki Gedangan. Sebagai “anak” dari paroki Gedangan, Paroki ini banyak di dominasi oleh suku Tionghoa dan tinggal di daerah pecinan. Gereja ini terletak di Jl. Gang Pinggir 62, Semarang. Setelah proses pembenahan, renovasi dan dilengkapi dengan alat-alat ibadat, maka pada tanggal 16 Desember 1937, diberkatilah Rumah Abu itu sebagai Gereja Kebon

Dalemdengan nama Pelindung St. Franciscus Xaverius oleh Mgr. PJ. Willekens dibantu pastor L. Zwaans yang menjadi pejabat Pastor Kepala Kebon Dalem berhubung Pastor Beekman cuti ke Eropa.

Pada tanggal 22 Januari 1938, sekelompok suster dari Kongregasi Penyelenggaraan Ilahi yang terdiri dari delapan orang untuk pertama kalinya datang ke Semarang. Selanjutnya karya kerasulan di Kebon Dalem makin berkembang pada tanggal 1 Januari 1956 menjadi paroki mandiri, melepaskan diri dari Paroki Gedangan.

Sejak menjadi Paroki mandiri, Kebon Dalem memiliki teritori dan berbatasan dengan beberapa paroki, yaitu:

Batas Barat : Paroki Randusari Batas Selatan : Paroki Admodirono Batas Timur : Paroki Gedangan Batas Utara : Paroki Gedangan

Batasan teritori menunjukkan luas daerah yang dijalankan pastoral dalam paroki. Luas daerah ini akan dibagi kembali menjadi 4 (empat) wilayah yang masing-masing wilayah terdiri dari 4-6 lingkungan. Lingkungan disini terdiri dari 40-60 kepala keluarga untuk meratakan pelayanan dan efektifitas pelayanan dari pastor paroki. (Tim Penyusun Buku Kenangan, 2012).

Paroki Lampersari

yang diwakili oleh Vikaris Jendral Romo Carlo Carry, SJ dengan surat tertanggal 11 Oktober 1964 dan dengan Akta Notaris tertanggal 26 Januari 1965 no. 63 atas nama Notaris R.M. Soeprapto.

Perkembangan yang pesat sejak tahun 1965 perkembangan pesat, gereja bekas gudang beras itu tidak lagi mampu menampung umat. Pada tahun 2001 – 2009 Gereja yang baru diresmikan sekaligus merayakan ulang tahun paroki yang ke-40. Saat ini, Gereja Mater Dei Lampersari memiliki umat sekitar 784 KK yang terbagi dalam 5 wilayah dan 26 Lingkungan (merupakan pemekaran dari 3 wilayah dan 15 lingkungan). Sejak tahun 2015, Paroki Lampersari dimekarkan menjadi 2 paroki, yaitu paroki Lampersari dan paroki Sambiroto. (Litbang, 2010)

Sejak menjadi paroki mandiri dan bergerak secara mandiri, paroki Lampersari memiliki batas teritori sebagai berikut : (Litbang, 2010)

Batas Selatan : Paroki Banyumanik dan Paroki Karangpanas Batas Barat : Paroki Atmodirono

Batas Utara : Paroki Sambiroto dan Paroki Atmodirono Batas Timur : Paroki Sendangguwo dan Paroki Sambiroto

Batasan teritori menunjukkan luas daerah yang dijalankan pastoral dalam paroki. Luas daerah ini akan dibagi kembali menjadi 5 (lima) wilayah yang masing-masing wilayah terdiri dari 5-6 lingkungan. Lingkungan disini terdiri dari 40-60 kepala keluarga untuk meratakan pelayanan dan efektifitas pelayanan dari pastor paroki.

Berbeda dengan Paroki Kebon Dalem, Paroki Lampersari hanya akan digunakan sebagai data pembanding dari Paroki Kebon Dalem khususnya dibidang sistem pengendalian internalnya. Data yang diambil dari Paroki Lampersari adalah data pengendalian internal yang dilaksanakan oleh pastor kepala paroki dan dewan paroki. Semua subjek yang berkaitan dengan penelitian diwawancarai dan hasil wawancara akan dimasukkan kedalam hasil analisa masalah dan data yang ada dibagian selanjutnya.

Paroki Randusari - Katedral

adalah tempat Uskup sebagai pemersatu seluruh umat melaksanakan Tritugas Kristus dalam menguduskan, mewartakan dan menggembalakan seluruh umat.

Sebagai Paroki Katedral, Paroki SPM Ratu Rosario Suci Randusari, mempunyai tempat dan peran khusus yang boleh dirasakan oleh Paroki Randusari yaitu mater et magistra, yang berarti:

1. Sebagai mater (Ibu) yakni paroki yang menjadi induk, menaungi dan mempersatukan semua paroki di Keuskupan Agung Semarang.

2. Sebagai magistra (Guru) yakni paroki yang menjadi model, tolok ukur, dan referensi bagi semua Paroki dengan segala segi kehidupan menggereja di seluruh Keuskupan Agung Semarang, Paroki Katedral Randusari menjadi tempat dimana Uskup mengajar semua umat.

Hal ini berpengaruh juga pada struktur dewan paroki, hal inilah yang membedakan paroki Katedral dengan paroki-paroki yang lain. Penyusunan Dewan Paroki juga sedikit berbeda, khususnya mengenai struktur, kewajiban dan tugas yang diberikan kepada dewan paroki Randusari.

Sejak menjadi paroki mandiri dan bergerak secara mandiri, paroki Randusari memiliki batas teritori sebagai berikut : (Litbang, 2009)

Batas Selatan : Paroki Karangpanas dan Paroki Ungaran Batas Barat : Paroki Bongsari

Batas Utara : Paroki Gedangan dan Paroki Tanah Mas Batas Timur : Paroki Kebon Dalem dan Atmodirono

Batasan teritori menunjukkan luas daerah yang dijalankan pastoral dalam paroki. Luas daerah ini akan dibagi kembali menjadi 2 yaitu di Paroki Randusari dengan 6 (enam) wilayah dan 36 lingkungan, serta di Stasi Sampangan dengan 3 wilayah dan 12 lingkungan. Masing-masing wilayah terdiri dari 3-8 lingkungan. Berbeda dengan di Paroki lain, jumlah kepala keluarga di lingkungan paroki Randusari - Katedral terdiri dari 10-40 kepala keluarga untuk meratakan pelayanan dan efektifitas pelayanan dari pastor paroki.

Metodologi Penelitian Obyek Penelitian

Obyek dalam penelitian ini adalah Para ketua wilayah, lingkungan, kelompok kategorial, dan tim kerja serta bendahara wilayah, lingkungan, kelompok kategorial, dan tim kerja yang ada di Paroki yang menerapkan PTKAP dan Paroki di Keuskupan Agung Semarang secara khusus di kota Semarang.

Populasi Dan Sampel

Populasi

Ada dua populasi yang digunakan dalam penelitian ini, yaitu

1. Populasi Paroki Kebon Dalem adalah wilayah, lingkungan, kelompok kategorial, dan tim kerja di Paroki Kebon Dalem dengan perincian sebagai berikut.

Wilayah : 4 wilayah

Lingkungan : 20 kelompok

Kelompok Kategorial : 7 kelompok

Tim Kerja : 5 tim kerja

Totalnya populasi dalam penelitian adalah 36 unit populasi yang akan diteliti seluruhnya oleh peneliti.

2. Populasi Paroki di Keuskupan Agung Semarang yang di kota Semarang. Populasi dari Paroki di Keuskupan Agung Semarang yang di kota Semarang adalah paroki-paroki yang ada dikota Semarang sejumlah 12 paroki. Dari 12 paroki akan diambil satu paroki yaitu Paroki Lampersari dan Paroki Randusari.

Metode Analisis Data

Proses analisis data akan dijalankan berdasarkan pengolahan hasil wawancara yang dilakukan dengan paroki Kebon Dalem maupun dengan paroki lain di Keuskupan Agung Semarang. Proses wawancara dan pemeriksaan dokumen terkait dengan pedoman dan petunjuk pelaksanaan yang diterbitkan oleh Keuskupan Agung Semarang. Proses penganalisaan data dilakukan sebagai berikut:

Perbandingan persepsi tentang pengendalian internal yang dilakukan di paroki Kebon Dalem dengan paroki lain terhadap maksud tentang pengendalian internal yang diatur dalam pedoman Keuskupan Agung Semarang.

kategorial dan tim kerja. Hal ini akan dicocokan dengan penerapan dan pelaksanaan yang dilakukan oleh aturan yang sudah ditetapkan oleh keuskupan. Sesudah pemeriksanaan tersebut, Hasil analisa ini akan dibandingkan dengan hasil analisa dari permasalahan kedua. Hasil analisa akan disajikan rekomendasi perbaikan untuk paroki Kebon Dalem.

Perbandingan mengenai penerapan dan mekanisme pengendalian internal yang dijalankan oleh Paroki di Keuskupan Agung Semarang.

Wawancara dilakukan sebagai tahap awal untuk mengetahui persepsi pengendalian internal, penerapan, pengawasan dan evaluasi pengendalian internal yang ada di paroki selain Paroki Kebon Dalem.Analisa dokumen khususnya pedoman Uskup dan PTKAP untuk mengetahui peraturan tentang pengendalian internal yang harus diterapkan di paroki. Analisa akan dilakukan sebagian pada bidang tertentu, khusunya ketua dewna paroki, bendahara dewan paroki, koordinator wilayah, dan ketua bidang serta tim-tim lain yang berkaitan (tim akuntansi dan kasir paroki). Hal ini akan dicocokan dengan penerapan dan pelaksanaan yang dilakukan oleh aturan yang sudah ditetapkan oleh keuskupan. Sesudah pemeriksanaan tersebut, analisa akan dilakukan dengan mencocokkan hasil analisa wawancara dengan analisa dokumen. Hasil analisa akan disajikan rekomendasi perbaikan untuk paroki selain Paroki Kebon Dalem dan paroki yang dijadikan subjek penelitian tersebut.

Perbandingan mengenai pengawasan pelaksanaan pengendalian internal yang dijalankan di Paroki.

Wawancara akan dilakukan dengan kedua belah pihak, baik paroki Kebon Dalem maupun paroki lain yang ada di Keuskupan Agung Semarang. Wawancara ini akan melihat kondisi praktek pengawasan yang dijalankan oleh paroki sebagai lembaga dan Romo Kepala Paroki yang bertanggung jawab dalam pelaksanaan keberlangsungan paroki tersebut. Hasil wawancara inilah yang akan dibandingkan dan perbedaan mengenai praktek pengawasan akan menjadi rekomendasi bagi paroki yang diperbandingkan.

Perbandingan mengenai proses evaluasi penerapan dan pelaksanaan pengendalian internal yang dijalankan di Paroki.

Hasil Analisa Penelitian

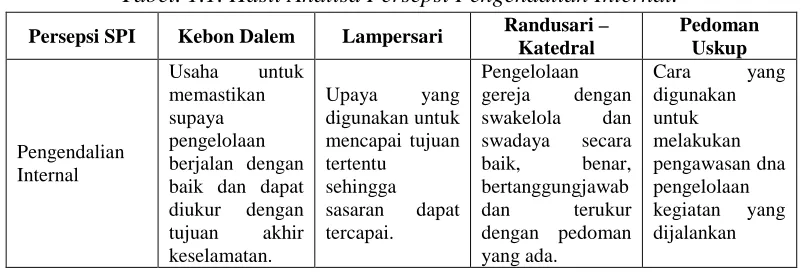

Persepsi Pengendalian Internal

Tabel. 1.1. Hasil Analisa Persepsi Pengendalian Internal.

Persepsi SPI Kebon Dalem Lampersari Randusari – Katedral

Secara teori, Pengendalian internal diartikan sebagai proses yang dipengaruhi oleh sumber daya manusia dan sistem teknologi informasi yang dirancang untuk membantu organisasi mencapai suatu tujuan atau objektif tertentu. Pengendalian internal merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi. Ia berperan penting untuk mencegah dan mendeteksi penggelapan (fraud) dan melindungi sumber daya organisasi baik yang berwujud (seperti mesin dan lahan) maupun tidak berwujud (seperti reputasi atau hak kekayaan intelektual seperti merek dagang).

Berdasarkan hal ini, peneliti menganalisa bahwa ada kesamaan persepsi baik diantara akademisi dan kaum rohaniwan. Semua ingin mencapai tujuan tertentu dengan mengoptimalkan sumber daya yang ada. Sama halnya dengan yang dilaksanakan di perusahaan, hanya saja perlu menjadi catatan bahwa sikap profesionalitas, akuntable dan transparansi perlu dioptimalkan guna menerapakan pengendalian internal secara maksimal.

Penerapan Pengendalian Internal

Tabel 1.2. Tabel analisa penerapan Pengendalian Internal

Dari hasil analisa tersebut, ada persamaan pola yang diterapkan di Kebon Dalem dan Lampersari dalam hal pengendalian internal. Asas kepercayaan masih menjadi yang diandalkan dalam pengelolaan paroki ini. Sedangkan di Randusari-Katedral sudah dipikirkan keberlanjutannya. Dari pola ini, ketiga paroki ini memiliki alasan yang berbeda-beda mengenai penerapan, sehingga tidak bisa disamakan pola dari paroki yang satu dengan yang lain. Kompleksitas permasalahan juga harus dilihat dalam merumuskan untuk menerapkan konsep pengendalian internal yang dijalankan di paroki.

Berdasarkan hal ini, peneliti menganalisa bahwa ada kesamaan persepsi baik diantara akademisi dan kaum rohaniwan. Semua ingin mencapai tujuan tertentu dengan mengoptimalkan sumber daya yang ada. Penerapan dan pola yang diterapkan dimasing-masing paroki juga berbeda dan sangat kontekstual. Memang menurut saya, pola yang diterapkan di Paroki Randusari jauh lebih baik karena mulai mengedepankan sikap profesionalitas, akuntable dan transparansi sebagaimana menjadi cita-cita dalam penerbitan PTKAP. Menjadi pola yang perlu Penerapan

SPI Kebon Dalem Lampersari Randusari-Katedral

Kelebihan

Penerapan sudah berjalan sampai dengan ke bawah dari dewan paroki sampai ke lingkungan-lingkungan. Tidak dibutuhkan kasir yang secara khusus menangani keuangan paroki

Penerapan sudah berjalan sampai dengan ke bawah dari dewan paroki sampai ke lingkungan-lingkungan.

Tidak dibutuhkan kasir yang secara khusus menangani keuangan paroki

Pedoman dibuat untuk mengatur setiap kegiatan. Pengawasan terhadap dilakukan oleh tim terpisah. Ada fungsi terpisah antara kasir dan sekertariat mengenai pengelolaan mengatur jalannya rel kegiatan sehingga seolah2 berjalan sendiri. kepercayaan kepada setiap bagian.

Tidak ada pedoman yang mengatur jalannya rel kegiatan sehingga

Pedoman tidak dibuat secara kontekstual melainkan secara teoritis dan standard.

Dampak

Panitia berjalan sesuai dengan keinginan sendiri. Pertanggungjawaban terhadap proposal terlambat dr batas waktu yang diberikan.

Kegiatan masih berjalan sembarangan

diterapkan baik di paroki-paroki lain dengan mempertimbangkan kondisi yang ada di paroki. Menghilangkan asas kepercayaan kepada umat yang menjabat bagian penting dan mengoptimalkan peran serta kaum awam.

Secara garis besar, dalam struktur dewan paroki ada perbedaan yang mencolok dari Randusari-Katedral dengan Lampersari dan Kebon Dalem. Di Randusari, Uskup sebagai pimpinan tertinggi di Keuskupan ikut campur dalam penyampaian kegiatan khususnya dalam keputusan-keputusan dikarenakan jabatannya sebagai salah satu anggota dewan paroki.

Pengawasan Pelaksanaan Pengendalian Internal

Tabel 1.3. Hasil Analisa Pengawasan Pengendalian Internal

Pengawasan

SPI Kebon Dalem Lampersari Randusari-Katedral

Kelebihan oleh rm paroki serta dewan harian guna

- Ada pembagian dari rm paroki untuk bidang yang di awasi serta dikelola.

Dampak

Pengawasan SPI yang sudah dilakukan di paroki sudah sesuai dengan arahan yang ditentukan dalam perumusan persepsi pengendalian internal. Hanya saja menjadi sangat berbeda antara ketiga paroki ini. Di paroki Randusari-Katedral, menerapkan pendampingan secara mandiri yang dilakukan oleh romo parokinya (dikarenakan ada 4 romo yang bertugas disana). Berbeda lagi dengan ketika di Kebon Dalem, ada 2 romo yang melayani dan RT menerapkan pola bersama dalam hal pengawasan maupun pendampingan. Di Lampersari memiliki pola yang berbeda lagi, RS mendampingi dan mengawasi sendiri dikarenakan rekan serumah beliau sudah lanjut usia yang mengatakan sudah tidak sekuat dahulu dalam menjalani pertemuan yang membutuhkan waktu berjam-jam. Hal ini menjadi hal yang membedakan dari pola pengawasan serta peran serta dewan paroki dalam penggembalaan di paroki.

Dalam hal pengawasan SPI dan pelaksanaan kegiatan, tidak ada masalah dalam penerapannya. Masing-masing pastor paroki sudah menjalankan secara mendetail. Menjadi catatan saja mengenai pola yang diterapkan pada setiap paroki. Perlunya peningkatan pengawasan pada sektor-sektor yang dianggap rawan tidak dilakukan khususnya di Kebon Dalem dan Lampersari sehingga perlu menjadi perbaikan kedepan.

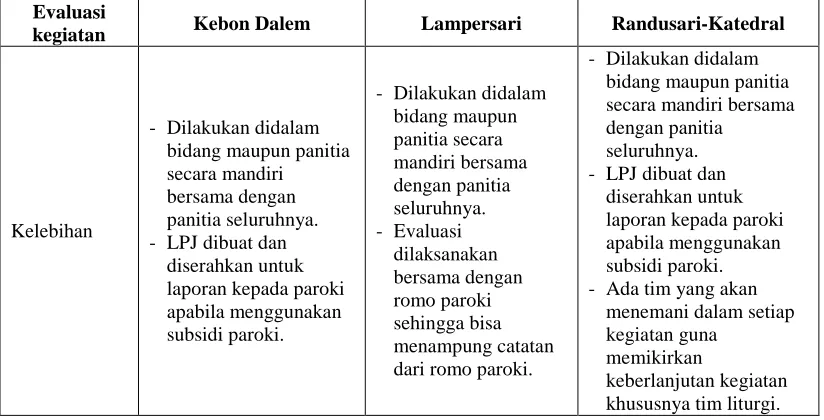

Evaluasi Penerapan Pengendalian Internal

Tabel 4.4. Hasil analisa Evaluasi Pengendalian Internal

Evaluasi

kegiatan Kebon Dalem Lampersari Randusari-Katedral

Tabel 4.4. Hasil analisa Evaluasi Pengendalian Internal (lanjutan)

Pelaksanaan proses evaluasi pengendalian internal memiliki cara yang berbeda-beda di tiap paroki diKebon Dalem diadakan dalam rapat yang mana disana bersama dengan seluruh panitia mengevaluasi dan melakukan pembubaran panitia. Di Lampersari, RS menerapkan pola evaluasi dijalankan terpisah dari pembubaran panitia dan dilakukan dalam suatu kegiatan pertemuan sehingga didengarkan orang lain. Di Randusari, evaluasi dilakukan bersama dengan panitia serta bidang yang terkait ditambah oleh pastor pendampingnya. Perbedaan cara dan pola ini bukan berdasarkan agenda dari romo paroki melainkan melihat secara kontekstual permasalahan yang ada diparoki sehingga proses ini berkembang sesuai dengan kebutuhan.

Keberlanjutan dari paroki memang perlu dipikirkan dari bahan evaluasi ini/ Evaluasi dijalankan bukan untuk mengevaluasi pada saat ini saja melainkan juga memikirkan keberlanjutan dari setiap kegiatan yang dilaksanakan dalam paroki. Secara garis besar, kurang dipikirkan keberlanjutan dari setiap kegiatan yang dijalankan khusus dokumen-dokumen yang bisa diperoleh untuk menunjang kinerja yang baik bagi panitia selanjutnya. Proses ini menjadi catatan dalam penerapan konsep serta pengembangan pengendalian internal secara lebih mendetail dimasa yang akan datang.

Evaluasi

kegiatan Kebon Dalem Lampersari Randusari-Katedral

Kesimpulan

Dari hasil kesimpulan diatas, berikut kesimpulan dari kesimpulan dari penyelesaian masalah yang ada.

1. Persepsi pengendalian internal, gereja memaknai pengendalian internal sebagai suatu usaha yang digunakan baik oleh pastor paroki maupun uskup guna menyelaraskan kegiatan yang dijalankan di paroki maupun dikeuskupan agar sejalan dengan yang sudah direncanakan atau arah dasar yang sudah ditetapkan. Tujuan akhir dari pengendalian internal ini adalah keselamatan dari Tuhan yang mana dipenuhi dari setiap pengendalian yang dilakukan dan dijalankan. Pengendalian internal ini diharapkan mampu mengarahkan menuju tujuan tersebut. Pola penerapan dan pendampingan menjadi pola yang berbeda dari setiap paroki maupun keuskupan.

2. Penerapan SPI beberapa hal yang menjadi pertimbangan terhadap penyesuaian pola adalah luas wilayah, demografi umat, Luas wilayah juga mengakibatkan perbedaan struktur ini. Penyesuaian secara kontekstual yang diterapkan oleh pastor kepala paroki menjadi hal yang penting disini, karena berbeda paroki akan menerapkan pengendalian internal yang berbeda. Dalam hal penerapan inilah paroki memiliki warna sendiri sehingga secara konseptual tidak dapat dirumuskan dan di samakan antara paroki satu dengan paroki yang lain.

3. Pengawasan SPI dan pelaksanaan kegiatan, tidak ada masalah dalam penerapannya. Masing-masing pastor paroki sudah menjalankan secara mendetail. Menjadi catatan saja mengenai pola yang diterapkan pada setiap paroki. Perlunya peningkatan pengawasan pada sektor-sektor yang dianggap rawan tidak dilakukan khususnya di Kebon Dalem dan Lampersari sehingga perlu menjadi perbaikan kedepan.

4. Evaluasi SPI, secara garis besar, kurang dipikirkan keberlanjutan dari setiap kegiatan yang dijalankan khusus dokumen-dokumen yang bisa diperoleh untuk menunjang kinerja yang baik bagi panitia selanjutnya. Proses ini menjadi catatan dalam penerapan konsep serta pengembangan pengendalian internal secara lebih mendetail dimasa yang akan datang.

Keterbatasan dan Saran Rekomendasi dan Saran

Mengenai penerapan pengendalian ini, ada beberapa rekomendasi dan saran untuk perbaikan

Paroki Kebon Dalem dan Paroki Lampersari

maupun tim-tim yang berkaitan guna memperbaiki kinerja agar bisa terukur dengan jelas. Pedoman yang diperlukan antara lain adalah :

a. Pedoman Kepanitiaan

b. Pedoman pencarian dan pertanggungjawaban dana

Pedoman ini berfungsi untuk memberi rel kepada dewan paroki serta panitia sehingga yang dikerjakan dan dijalankan sesuai dengan harapan. Perubahan untuk pedoman ini perlu dilakukan dalam jangka waktu 2-3 tahun agar terupdate baik dan kontekstual di paroki maupun kegiatan yang dilaksanakan.

Asas kepercayaan bagi beberapa bidang juga perlu diberi ukuran yang jelas dan tertulis secara rinci dalam pedoman kekaryawanan. Selama ini pedoman kekaryawanan sudah dibuat hanya saja tidak berfungsi secara maksimal dalam mengatur kekaryawanan. Sinergisasi dengan dewan paroki juga harus dijalankan khususnya bersama dengan karyawan dalam hal asas kepercayaan ini.

Paroki Randusari – Katedral

Penerapan pedoman serta yang sudah dilaksanakan beserta dengan tim menjadi baik apabila bisa pedoman tersebut disesuaikan dengan kondisi yang ada di paroki. Perbaikan ini khususnya mengenai kondisi dilapangan yang sudah dilaksanakan selama ini. Pengukuran juga sudah dilaksanakan hanya saja tidak secara kontekstual dan objektif setiap kegiatan maupun acara yang dijalankan. Masih pada prinsip subjektifitas pada setiap pelaksanaan kegiatan yang dijalankan.

Mengenai pengawasan pengendalian internal ini, ada beberapa rekomendasi dan saran untuk perbaikan

Paroki Kebon Dalem dan Paroki Lampersari

Mengenai pengawasan baik di Kebon Dalem maupun di Lampersari sudah berjalan dengan baik. Perbaikan diperlukan untuk semakin memberdayakan kaum awam dalam proses pengawasan sehingga bukan lagi romosentris melainkan paguyuban bersama dengan seluruh umat.

Paroki Randusari – Katedral

Mengenai evaluasi terhadap pengendalian internal, ada beberapa rekomendasi dan saran untuk perbaikan untuk ketiga paroki adalah perlu adanya aturan untuk mengatur konsep keberlanjutan baik panitia kegiatan maupun dewan paroki baik dalam bentuk tim maupun dalam bentuk aturan tertulis sehingga apa yang menjadi PR (khususnya bagi Dewan Paroki) dapat terselesaikan pada periode selanjutnya dan evaluasi yang pada kegiatan mapun kepanitiaan sebelumnya bisa diperbaiki dan menjadi catatan bagi kepanitiaan selanjutnya. Proses ini diperlukan agar gereja bisa terus berjalan bukan pada asas kepercayaan melainkan profesionalitas, transparan dan terpercaya.

Keterbatasan

DAFTAR PUSTAKA

Arens, Alvin A, RJ. Elder, M.S. Beasly. 2012. Auditing An Integrated Approach,

Fourteenth ed. and Fifteenth ed., Essex : Pearson Education Limited.

Asmara, Benedictus Setya Budi, S.E., QIA. 2012. Tata Kelola Keuangan

Lingkungan. Penerbit Kanisius:Yogyakarta

Asosiasi Auditor Internal, 2011. Peran Siginifikan Auditor Internal Dalam

Perguruan Tinggi. Modul Pelatihan

Badan Pemeriksaan Kuangan, 2007. Standar Pemeriksaan Keuangan Negara. diunduh dari http://www.bpk.go.id/page/standar-pemeriksaan-keuangan-negara.

Bidang Penelitian dan Pengembangan Paroki Kebon Dalem. 2006. Pedoman

Dasar Dewan Paroki St. Franciscus Xaverius Kebon Dalem Semarang.

Semarang.

Bidang Penelitian dan Pengembangan Paroki Mater Dei. 2010. Pedoman Dasar

Dewan Paroki Mater Dei Lampersari Semarang. Semarang.

Bidang Penelitian dan Pengembangan Paroki Randusari. 2009. Pedoman Dasar

Dewan Paroki Santa Perawan Maria Ratu Rosario Suci Katedral Randusari. Semarang.

Chrismastuti, Agnes Advensia, dkk. 2009. “Evaluasi Implementasi Program

Aplikasi Akuntansi “GL” pada paroki-paroki di Keuskupan Agung Semarang.” Laporan Penelitian Pengabdian (tidak dipublikasikan). Unika

Soegijapranata:Semarang.

Dewan Karya Pastoral. 2011. Nota Pastoral tentang Pedoman Pelaksanaan Arah

Dasar Keuskupan Agung Semarang 2011-2015. Pastoran Sanjaya Muntilan.

Dewan Karya Pastoral.2013. Pedoman Dasar Dewan Paroki Keuskupan Agung

Semarang 2013 dan penjelasannya. Pastoran Sanjaya Muntilan.

Hartono, Jogiyanto. 2013. Metodologi Penelitian Bisnis – Salah Kaprah dan

Pengalaman-Pengalaman ed. 5. Penerbit BPFE:Yogyakarta

Hastuti, Theresia Dwi, dkk. 2009. Survey sistem pengendalian internal di

Paroki-Paroki Keuskupan Agung Semarang Laporan Penelitian Pengabdian (tidak

dipublikasikan). Laporan Penelitian Pengabdian. Unika Soegijapranata:Semarang.

Keuskupan Agung Semarang, Ketetapan Uskup Keuskupan Agung Semarang, No.

0010/C/I/a-4/2008. Semarang.

Konfrensi Waligereja Indonesia, 2006. Kitab Hukum Kanonik (Codex Iuris

Canonici), Edisi Resmi bahasa Indonesia.Penerbit KWI:Jakarta.

Malan, R. M., Fountain Jr, J.R., Arrowsmith, D.S. and Lockridge II, R.L. (1984)

Performance Auditing in Local Government, Chicago, Illinois: Government

Finance Officers Association.

Mardiasmo, 2012. Akuntansi Sektor Publik. Penerbit Andi:Yogyakarta

Peraturan Menteri Negara Pemberdayaan Aparatur Negara No. PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit

Aparat Pengawasan Intern Pemerintah. Diunduh dari http://www.itjen.depkes.go.id/public/upload/unit/pusat/files/Peraturan%20

Menteri/Permenpan%20No_%20PER-05-M_PAN-03-2008-%20STANDAR%20AUDIT%20APIP.pdf.

Prasetya, Laurentius, Pr. 2010. Menjadi Pengurus Lingkungan: Enjoy Aja!!!. Penerbit Kanisius: Yogyakarta

Sawyer B, Lawrence, Ditenhofer A. Mortimer. 2003. Internal Auditing. Fifth Edition. The Institute of Internal Auditors, Florida.

Sihombing, Ranto P., dan St. Lily I, S.E., M.M., Akt. 2014., Evaluasi Sistem

Pengendalian Internal Perusahaan, Amara Books:Yogyakarta

Tim Akuntansi Keuskupan. 2008. Pedoman Teknis Keuangan dan Akuntansi

Paroki. Penerbit Kanisius:Yogyakarta.

Tim Kerja Komunikasi Sosial Paroki Kebon Dalem. 2013. Sejarah Gereja Kebon

Dalem. Diunduh dari http://semarangkota.com/02/sejarah-gereja-kebon-dalem/ dikutip dari www.kebondalem.com.

Tim Penyusun Buku Kenangan 75 Tahun. 2011. Buku Kenangan 75 Tahun

Gereja St. Franciscus Xaverius Kebon Dalem Semarang “Bersama St. Franciscus Xaverius Mewujudkan Hidup Beriman yang Mendalam dan Tangguh.”. Semarang.

U.S. Goverment Accountability Office. 2011. Goverment Auditing Standards. Diunduh darihttp://www.gao.gov/assets/590/587281.pdf.

Wignyosumarto, Sukendar,Pr. 2008. Spiritualitas Pengelolaan Harta Benda &

Keuangan Gereja. diunduh dari

SURVEY AWAL

1. Nama Lingkungan / Kelompok Kategorial

2. Kegiatan yang ada di Lingkungan a. Macam kegiatan

b. Sumber pendanaan kegiatan

c. Kolekte/uang yang didapatkan bagaimana

d. Laporan pelaksanaan kegiatan atau pun keuangan ke paroki

e. Subsidi dari paroki / KPG

3. Kolekte dan dana lain yang didapat dari umat a. Siapa pengelolanya

b. Bagaimana pencatatannya

Reviewer Narasumber 1 Narasumber 2

Tanggal Tanggal Tanggal

d. Manual atau sudah komputerisasi

e. Sudah pernah laporan ke paroki mengenai keuangan lingkungan ? Bulan apa saja ?

4. Pengelolaan aset lingkungan a. Siapa pengelolanya ?

b. Bentuk aset

c. Apakah ada bukti peminjaman apabila dipinjam ?

Nama : Jabatan :

1 Mengenai RAPB dan RAI dan juga Program Kerja

a Apakah diminta menyusun ?

b Apakah ada sosialisasi bentuk dan cara penyusunan ?

c Apakah ada pendampinagn sesudah sosialisasi tersebut ?

d Apakah ada pengawasan terhadap pelaksanaan program

e Apakah ada evaluasi dari pelaksanaan prgram ?

f Apakah ada bentuk perhatian untuk kegiatan di lingkungan ?

g Apa bentuk perhatian yang diberikan ?

h

2 Mengenai Keuangan dan Laporan kegiatan

a Apakah ada yang mengajukan ?

b Apa yang dilakukan oleh ketika pengajuan program itu ?

c Apakah ada pengawasan terhadap program kerja tersebut ?

d Apakah pernah dilakukan sosialisasi format untuk laporan kegiatan ?

e Apakah pernah dilakukan sosialisasi format untuk laporan keuangan ?

f Apakah ada pendampingan dalam penyusunan laporan keuangan ?

g Apakah ada pendampingan dalam penyusunan laporan kegiatan ?

h Apakah ada evaluasi yang dilakukan dalam setiap kegiatan ?

i Apakah dana yang diberikan untuk mendanai program ?

j Apakah dana yang ada cukup untuk mendanai program ?

k Apakah dana tersebut dipertanggungjawabkan mengenai penggunaannya ? Apakah ada bentuk perhatian (mengenai keuangan) untuk membantu pelaksanaan program

Daftar Pertanyaan Evaluasi Pengendalian internal

l Dana yang digunakan kemana apabila sisa ?

aturannya

Kenyatanya

3 Koordinator Wilayah

a Fungsinya apa ?

b Tugas yang dilakukan sampai dimana ?

c Apakah ada pengawasan yang dilakukan terhadap lingkungan yang ada diwilayahnya ? d Apakah ada bentuk perhatian yang dilakukan terhadap wilayahnya ?

e Apakah ada pertemuan KorWil ?

f Apa yang diibahas ?

g Apakah ada pengawasan dari Dewan untuk kegiatan ini ?

h Apakah perhatian itu berpengaruh terhadap lingkungan ?

4 Kabid dan Koordinator Kelompok Kategorial

a Fungsinya apa ?

Daftar Pertanyaan

Evaluasi Pengendalian internal

terhadap Tim Kerja, Lingkungan, Wilayah, Kelompok Kategorial, Unit Kerja Paroki

b Tugas yang dilakukan sampai dimana ?

c Apakah ada pengawasan yang dilakukan terhadap tim kerja yang ada diwilayahnya ?

d Apakah ada bentuk perhatian yang dilakukan terhadap tim kerjanya ?

e Apakah ada pertemuan Bidang ?

f Apa yang diibahas ?

g Apakah ada pengawasan dari Dewan untuk kegiatan ini ?

h Apakah perhatian itu berpengaruh terhadap tim kerja ?

i mengenai pengajuan anggaran, bagaimana prosedurnya ?

j mengenai pelaporan kegiatan dan keuangan, bagaimana prosedurnya ?

k Apakah ada pengawasan ?

l Apakah ada evaluasi yang juga dilakukan oleh bidang ?

Tgl. nama Tgl. nama

Dewan Paroki________________________, Semarang

Pewawancara Reviewer

Daftar Pertanyaan

Evaluasi Pengendalian internal

Nama :

Jabatan :

1 Monitoring dan Evaluasi

a Fungsinya apa ?

b Tugasnya apa ?

2 Mengenai RAPB dan RAI dan juga Program Kerja

a Apakah RAPB dan RAI serta Program Kerja diminta dilaporkan ?

b

c Apakah ada pendampingan dalam penyusunan RAPB, RAI dan Program Kerja ?

d Apa yang dilakukan dalam pendampingan itu ?

e Apa hasil yang didapat dari pendampingan itu ?

Daftar Pertanyaan Evaluasi Pengendalian internal

terhadap Tim Kerja, Lingkungan, Wilayah, Kelompok Kategorial, Unit Kerja Paroki

Mengenai RAPB dan RAI yang dilaporkan, apa yang dibuat dengan dikumpulkannya RAPB dan RAI tersebut ?

f Apa yang diharapkan dari hasil pendampingan itu ?

g

h mengenai keuangan, apakah diperhatikan terkait dengan defisit dan surplusnya ?

i mengenai keuangan yang dilaporakn, digunakan untuk apa ?

j Apakah diijinkan paroki mengajukan proposal ke keuskupan ?

k Apakah ada catatan yang diberikan untuk keuangan dari paroki ?

l Apakah ada pengawasan yang dilakukan ?

m Mengenai pengawasan tersebut, bagaimana cara pengawasannya ?

n Apakah ada supervisi yang dilakukan kepada paroki ?

o Mengenai supervisi, apa yang ditanyakan dan dibahas disana ?

p Supervisi yang dilakukan apakah terjadwal ?

q Supervisi yang dilakukan dalam waktu berapa bulan/tahun sekali ?

r Apakah merekomendasikan hal-hal yang dirasa kurang untuk diparoki tersebut ?

s Apakah ada tindak lanjut dari hasil rekomendasi tersebut ?

t Apakah ada pendampingan dalam proses pelaksanaan rekomendasi ?

Tgl. nama Tgl. nama

Apakah ada kemungkinan program yang diusulkan dan sudah disahkan oleh paroki dibatalkan oleh keuskupan ?

Pewawancara Reviewer

Daftar Pertanyaan

Evaluasi Pengendalian internal

terhadap Tim Kerja, Lingkungan, Wilayah, Kelompok Kategorial, Unit Kerja Paroki

Nama :

Jabatan :

1 Pengendalian Internal

a definisinya (secara kontekstual di Paroki)

b Bentuknya apa saja yang dilakukan ?

c Siapa pelaksananya ? Apak sendiri/dibantu ? Oleh siapa ?

d Fungsi Pengendalian Internal

e Apakah ada aturan yang sudah dibuat ? Baik oleh Keuskupan maupun Paroki ?

f Permodelan pengendalian internal yang dibuat bagaimana ?

2 Mengenai RAPB dan RAI dan juga Program Kerja

a Apakah RAPB dan RAI serta Program Kerja diminta dilaporkan ?

b

Daftar Pertanyaan

Evaluasi Pengendalian internal terhadap Paroki Keuskupan dan Kevikepan

c Apakah ada pendampingan dalam penyusunan RAPB, RAI dan Program Kerja ?

d Apa yang dilakukan dalam pendampingan itu ?

e Apa yang diharapkan dari hasil pendampingan itu ?

f mengenai keuangan, apakah diperhatikan terkait dengan defisit dan surplusnya ?

g

h Mengenai pengawasan tersebut, bagaimana cara pengawasannya ?

i

Tgl. nama Tgl. nama

apa bentuk pengendalian yang dilakukan terhadap permasalahan keuangan khususnya soal defisit/surplusnya keuangan paroki ?

Apa yang dilakukan oleh paroki untuk menutup/menyelesaikan permasalahan surplus/defisitnya ?

Daftar Pertanyaan

Evaluasi Pengendalian internal terhadap Paroki

Keuskupan dan Kevikepan