i

LAPORAN PENELITIAN

KOMPILASI LAPORAN KEUANGAN CV AUTO PLAZA PALEMBANG BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS

TANPA AKUNTABILITAS PUBLIK (SAK-ETAB)

OLEH:

DRS. EMAN PURBADINI, S.E., M.M., Ak., CA.

SEKOLAH TINGGI ILMU EKONOMI

MULIA DARMA PRATAMA

ii

KATA PENGANTAR

Puji Syukur bagi Allah SWT yang telah melimpahkan rahmat, taufik dan hidayah-NYA sehingga peneliti dapat menyelesaikan penelitian berjudul “PENERAPAN LAPORAN KEUANGAN CV. AUTO PLAZA PALEMBANG BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK”.

Dalam penelitian ini tentunyatidak terlepas dari bantuan dari berbagai pihak. Untuk itu dengan segala kerendahan hati peneliti mengucapkan terima kasih kepada :

1. Bapak Drs. H. Muhamad Helmi, MS. selaku Ketua Sekolah Tinggi Ilmu Ekonomi Mulia Darma Pratama Palembang.

2. Ibu Endang Sri Mulastsih, S.E., M.Si. selaku Ketua Program Studi Akuntansi Sekolah Tinggi Ilmu Ekonomi Mulia Darma Pratama Palembang.

3. Bapak Pembantu Ketua I,II,III dan IV Sekolah Tinggi Ilmu Ekonomu Mulia Darma Pratama Palembang.

4. Bapak dan Ibu dosen serta STAF administrasi STIE Mulia Darma Pratama Palembang yang telah memberika motivasi dan dukungan moril semalam penelitian ini berlangsung.

Semoga penelitian dapat memberikan kontibusi dan bermanfaat bagi pengembangan ilmu pengetahuan di lingkungan STIE Mulia Darma Palembang.

Palembang, 14 Juli 2015

iii

2.2.5. Karakteistir Kualitatif Laporan Keuangan... 12

2.2.6. Pengakuan Unsur Laporan Keuangan... 14

2.2.7. Pengakuan Laporan Keuangan... ... 16

2.2.8. Penyajian Laporan Keuangan... 17

2.2.9. Pengungkapan Laporan Keuangan... 18

2.3 Pernyataan Standar Akuntansi Keuangan ... 19

2.4. Pernyataan Standar Akuntansi Keuangan (PSAK) Umum ... 19

iv

2.6.1. Elemen Laporan Keuangan Menurut SAK ETAB ... 25

2.6.2 Unsur Laporan Keuangan Menurut SAK ETAB... 29

2.7 Penelitian Terdahulu... 32

BAB III METODOLOGI PENELITIAN 3.1 Desain Penelitian ... 34

3.2 Pemilihan Desain Penelitian... ... 35

3.3 Setting Penelitian... .... 36

3.4 Jenis dan Sumber Data... ... 37

3.5 Metode Pengumpulan Data... .... 37

3.6 Metode Analisis Data... ... 38

BAB IV ANALISA DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan …... 40

4.2. Kompilasi Laporan Keuangan CV Auto Plaza... 45

4.3. Kualitas Informasi Laporan Keuangan CV. Auto Plaza bagi Pihak Intern dan Ekstern ... 90

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 92

5.2. Saran ... 93

v

DAFTAR TABEL

Tabel Halaman IV.1 Laporan Penjualan dan Pembelian CV. Auto Plaza Palembang

Tahun 2013... ... 43

IV.2 Laporan Penjualan dan Pembelian CV. Auto Plaza Palembang

vi ABSTRAK

Penelitian ini dilakukan pada CV. Auto Plaza Palembang yang bergerak dibidang audio dan leather seat. Fenomena yang terjadi adalah siklus akuntansi yang terjadi di perusahaan tersebut tidak mengikuti standar akuntansi yang ada, catatan akuntansi yang ada hanyalah buku kas keluar dan buku kas masuk.. Tujuan penelitian ini yaitu untuk mengetahui siklus akuntansi pada CV. Auto Plazadan untuk mengetahui penyusunan laporan keuangan sesuai SAK-ETAP pada CV.Auto Plaza..

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Teknik Pengumpulan data yang dilakukan penelitian ini yaitu dengan studi lapangan yang dilakukan dengan cara observasi lapangan langsung, wawancara,dokumentasi,dan studi kepustakaan.

Hasil penelitian menunjukan bahwa Pada proses pelaksanaan siklus yang ada CV. Auto Plaza tidak melakukan pencatatan atas transaksi dalam buku jurnal (Journal entry) dan pencatatn ayat jurnal ke buku besar (posting ledger). Hambatan utama perusahaan ini dalam menyususn laporan keuangannya adalah terbatasnya sumber daya manusia yang menguasai masalah akuntansi.

.Hasi penelitian ini juga telah berhasil membuat laporna keuangan berdasarkan SAK ETAB untuk tahun buku 2013 dan tahun buku 2014. Artinya untuk tahun tahun selanjutnya perusahaan tinggal melanjutkannya saja.

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam terminologi akuntansi, laporan keuangan merupakan output dari suatu informasi atas apa yang telah dilakukan dan dihasilkan oleh suatu entitas dalam periode 1 (satu) tahun.

Tujuan laporan adalah untuk memberikan informasi tentang posisi keuangan, kinerja, perubahan ekuitas, arus kas dan informasi lainnya yang bermanfaat bagi pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Laporan keuangan menunjukkan kinerja keuangan perusahaan pada tahun sekarang guna sebagai bahan evaluasi kinerja keuangan perusahaan tahun berikutnya.

2

Dengan berlakunya IFRS ini PSAK yang sebelumnya telah ada sedikit demi sedikit disesuaikan dengan IFRS tersebut sehingga pada tahun 2012 seluruh PSAK merupakan hasil adopsi dari IFRS (Syarif : 2010).

Pada kenyataannya, hanya perusahaan–perusahaan yang berskala besar saja yang mampu menyusun dan menyajikan laporan keuangan berdasarkan PSAK konvergensi IFRS hal ini dikarenakan dibutuhkannya biaya yang besar. Sementara itu bagi Indonesia yang sektor usahnya lebih dari 80% didominasi oleh Usaha Kecil dan Menengah (UKM), tidak begitu cocok bila laporan keuangannya didasarkan pada PSAK Konvergensi IFRS karena UKM merupakan entitas yang tidak menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal, dimana ciri tersebut termasuk dalam entitas yang menggunakan standar akuntansi keuangan entitas tanpa akuntabilitas publik (SAK ETAP).

SAK ETAP berlaku pada tanggal 1 Januari 2011. Entitas yang dapat menggunakan SAK ETAP adalah yang memenuhi dua kriteria yaitu entitas yang tidak memiliki akuntabilitas publik secara signifikan dan tidak menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statements) bagi pengguna eksternal.

3

umum, maka entitas tersebut setelah tahun 2011 tidak boleh merevisi kebijakan akuntansinya dengan menggunakan SAK ETAP. Oleh karena adanya kebijakan tidak boleh merevisi menjadi SAK ETAP, maka tahun 2011 ini menjadi tahun yang sangat menentukann dan bersifat strategis bagi pengambilan keputusan mengenai Standar Akuntansi Keuangan yang akan digunakan.

Memahami bahwa penerapan SAK ETAP menyangkut isi strategis, maka perusahaan-perusahaan tanpa akuntabilitas publik yang sudah ada saat ini dan menerapkan PSAK Umum, perlu mempertimbangkan dengan cermat mengenai apakah akan menerapkan SAK ETAP atau tetap dengan PSAK Umum. Suatu kajian yang cermat perlu dilakukan sebelum mengambil keputusan dan perlu mempertimbangkan dampak penyesuaian yang diperlukan atas laporan keuangannya. Sebaliknya, bagi perusahaan yang akan tetap menerapkan PSAK Umum, perlu mempertimbangkan secara cermat agar tidak menyesal di kemudian hari. Sekali perusahaan telah menerapkan PSAK umum pada tahun 2011, maka tidak ada lagi peluang untuk mengubahnya kepada SAK ETAP.

laba-4

rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan

CV. Auto Plaza salah satu UKM yang berlokasi di jalan Mayor Ruslan no. 3A Palembang, didirikan pada tahun 2011 Perusahaan ini dikelola sendiri oleh pemilik dengan dibantu oleh 7 (tujuh) karyawan tetap. Perusahaan CV. Auto Plaza bergerak dalam bidang audio dan leather seat (jok mobil), yaitu perusahaan dalam modifikasi mobil. Perusahaan tersebut juga menyediakan sound system, leather seat (jok mobil), salon mobil dan velg rancing.

Sejak beroperasi, perusahaan CV. Auto Plaza hanya menggunakan sistem single entry dalam pembuatan laporan keuangannya yaitu, pemilik hanya

melakukan pencatatan mengenai traksaksi penerimaan kas, pengeluaran sehari-hari, pembelian bahan baku, pembayaran gaji karyawan, pembayaran beban listrik, air dan telepon, pencatatan dilakukan berdasarkan transaksi harian.

Perusahaan CV. Auto Plaza merupakan salah satu dari entitas tanpa akuntabilitas publik, karena laporan keuangan yang dimiliki hanya digunakan untuk kepentingan internal.

Peneliti beranggapan apabila pembukuan perusahaan ini dirubah dari single entry menjadi double entry dengan menerapkan SAK ETAP, diharapkan

perusahaan dapat menyajikan laporan keuangan yang lebih komprehensif bagipihak yang membutuhkan laporan keuangan tersebut.

Atas pertimbangan tersebutlah maka peneliti mencoba mengangkat permasalahan ini menjadi sutu penelitian yang diberi judul

5

PALEMBANGBERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK-ETAB)”.

1.2 Perumusan Masalah

Berdasarkan observasi awal peneliti bahwa sejak berdirinya sampai tahun buku 2103 CV Auto Plaza Palembang belum menerapkan baik PSAK umum maupun pernyataan standar akuntansi keuangan entitas tanpa akuntabilitas publik (PSAK ETAP).

Dikarenakan CV.Auto Plaza merupakan perusahaan UKM dan perusahaan perorangan yang memiliki omset kecil sehingga penerapan PSAK ETAP dapat dipertimbangkan oleh perusahaan ini.

Oleh karena itu, permasalahan yang dibahas dalam penelitian ini adalah sebagai berikut :

a. Bagaimanakah penerapan SAK ETAP pada laporan keuangan CV. Auto Plaza Palembang ?

b. Apa dampak dari penerapan SAK ETAB terhadap kualitas informasi keuangan CV. Auto Plaza Palembang ?

1.3 Tujuan dan Manfaat Penelitiann 1.3.1 Tujuan Penelitian

6

a. Untuk mengetahui bagaimana penerapan SAK ETAP pada laporan keuangan CV. Auto Plaza Palembang.

b. Untuk mengetahui bagaimana dampak penerapan SAK-ETAB terhadap kualitas informasi laporan arus kas CV. Auto Plaza bagi pihak intern dan ekstern.

1.3.2 Manfaat Penelitian a. Manfaat Teoritis

Untuk mengembangkan ilmu akuntansi khususnya akuntansi keuanga yang terkait dengan SAK-ETAB.

b. Manfaat Praktis

7 BAB II LANDASAN TEORI

2.1 Definisi Usaha Kecil dan Menengah (UKM)

Usaha Kecil sebagaimana dimaksud Undang-Undang Republik Indonesia No. 20 Bab I Pasal 1 tahun 2008 tentang Usaha Mikro, Kecil dan Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil.

Menurut Hubeis (2009), UKM didefinisikan dengan berbagai cara yang berbeda tergantung pada negara dan aspek-aspek lainnya. Oleh karena itu, perlu dilakukan tinjauan khusus terhadap definisi-definisi tersebut agar diperoleh pengertian yang sesuai tentang UKM, yaitu menganut ukuran kuantitatif yang sesuai dengan kemajuan ekonomi.

Berbagai definisi mengenai UKM dalam Hubeis (2009) yaitu:

1. Di Indonesia, terdapat berbagai definisi yang berbeda mengenai UKM berdasarkan kepentingan lembaga yang memberi definisi.

a. Badan Pusat Statistik (BPS): UKM adalah perusahaan atau industri dengan pekerja antara 5-19 orang.

8

putaran dari usahanya hanya membutuhkan dana Rp 5 juts; (c) memiliki aset maksimum Rp 600 juta di luar tanah dan bangunan; dan (d) omzet tahunan ≤ Rp 1 miliar.

c. Keppres No. 16/ 1994: UKM adalah perusahaan yang memiliki kekayaan bersih maksimal Rp. 400 juta.

d. Departemen Perdagangan:

1) Perusahaan memiliki aset maksimal Rp 600 juta di luar tanah dan bangunan (Departemen Perindustrian sebelum digabung),

2) Perusahaan memiliki modal kerja di bawah Rp 25 juta (Departemen Perdagangan sebelum digabung)

e. Departemen Keuangan: UKM adalah perusahaan yang memiliki omset maksimal Rp 600 juta per tahun dan atau aset maksimum Rp 600 juta di luar tanah dan bangunan.

2.2 Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada periode akuntansi yang menggambarkan kinerja perusahaan tersebut. Laporan keuangan berguna bagi bankir, kreditor, pemilik dan pihak-pihak yang berkepentingan dalam menganalisis serta menginterpretasikan kinerja keuangan dan kondisi perusahaan (Ikatan Akuntansi Indonesia, 2009).

9

informasi keuangan terutama kepada pihak eksternal. Menurut Soemarsono (2004: 34) “Laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan”. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Laporan Keuangan adalah suatu penyajian terstuktur dari posisi keuangan dan kinerja keuangan suatu entitas”.

2.2.2 Tujuan Laporan Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi”. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan informasi mengenai entitas yang meliputi: asset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas”. Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

10

sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi tertentu. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya (SAK ETAP, 2009).

2.2.3 Pengguna Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (SAK) paragraf ke 9 (Revisi 2009), dinyatakan bahwa pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaga lainnya dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi:

1. Investor

11 2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja,

3. Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang atau tergantung pada perusahaan

6. Pemerintah

12

mengatur aktivitas perusahaan, menetapkan kebijakan pajak sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.4 Komponen Laporan Keuangan

Menurut PSAK No.1 Paragraf 49 (Revisi 2009), “laporan keuangan yang lengkap terdiri dari komponen – komponen berikut ini:

a. neraca,

b. laporan laba rugi,

c. laporan perubahan ekuitas, d. laporan arus kas,

e. catatan atas laporan keuangan.”

2.2.5 Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi penggunanya. Karakteristik kualitatif pokok ada 4 (emapat), yaitu :

1. Dapat Dipahami.

13

informasi tersebut dengan ketekunan yang wajar (Ikatan Akuntan Indonesia, 2009a:2.2).

2. Relevan

Agar bermanfaat, informasi harus relevan dengan kebutuhan pengguna untuk proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pengguna dengan cara membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi hasil evaluasi mereka di masa lalu (Ikatan Akuntan Indonesia, 2009a:2.3).

3. Keandalan

Informasi memiliki kualitas andal, jika bebas dari kesalahan material dan bias, dan penyajian secara jujur apa yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Laporan keuangan tidak bebas dari bias (melalui pemilihan atau penyajian informasi) jika dimaksudkan untuk mempengaruhi pembuatan suatu keputusan atau kebijakan untuk tujuan mencapai suatu hasil tertentu (Ikatan Akuntan Indonesia, 2009a:2.5).

4. Dapat Dibandingkan

14 2.2.6 Pengakuan Unsur Laporan Keuangan

Menurut SAK ETAP nomor 2 paragraf 24, pengakuan unsur laporan keuangan merupakan proses pembentukan suatu pos dalam neraca atau laporan laba rugi yang memenuhi definisi suatu unsur dan memenuhi kriteria sebagai berikut:

1. Ada kemungkinan bahwa manfaat ekonomi yang terkait dengan pos tersebut akan mengalir dari atau ke dalam entitas; dan

2. Pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal. Penjelasan pengakuan unsur laporan keuangan dalam SAK ETAP 2009 sebagai berikut :

1. Pengakuan aset

Aset diakui dalam neraca jika kemungkinan manfaat ekonominya di masa depan akan mengalir ke entitas dan aset tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal. Aset tidak diakui dalam neraca jika pengeluaran telah terjadi dan manfaat ekonominya dipandang tidak mungkin mengalir ke dalam entitas setelah periode pelaporan berjalan. Sebagai alternatif transaksi tersebut menimbulkan pengakuan beban dalam laporan laba rugi (Ikatan Akuntan Indonesia, 2009a:2.34).

2. Pengakuan kewajiban

15 3. Pengakuan penghasilan

Pengakuan penghasilan merupakan akibat langsung dari pengakuan aset dan kewajiban. Penghasilan diakui dalam laporan laba rugi jika kenaikan manfaat ekonomi di masa depan yang berkaitan dengan peningkatan aset atau penurunan kewajiban telah terjadi dan dapat diukur secara andal (Ikatan Akuntan Indonesia, 2009a:2.36).

4. Pengakuan beban

Pengakuan beban merupakan akibat langsung dari pengakuan aset dan kewajiban. Beban diakui dalam laporan laba rugi jika penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan aset atau peningkatan kewajiban telah terjadi dan dapat diukur secara andal (Ikatan Akuntan Indonesia, 2009a:2.37).

2.2.7 Pengakuan Laporan Keuangan

Pada SAK ETAP nomor 2 paragraf 30 menjelaskan bahwa pengukuran adalah proses penetapan jumlah uang yang digunakan entitas untuk mengukur aset, kewajiban, penghasilan, dan beban dalam laporan keuagan. Proses ini termasuk pemilihan dasar tertentu.

Dasar pengukuran yang umum adalah biaya historis dan nilai wajar : 1. Biya historis. Aset adalah jumlah kas atau setara kas yang dibayarkan atau

16

2. Nilai wajar adalah jumlah yang dipakai untuk mempertukarkan suatu aset, atau untuk menyelesaikan suatu kewajiban, antara pihak-pihak yang berkeinginan dan memiliki pengetahuan yang memadai dalam suatu transaksi dengan wajar.

2.2.8 Penyajian Laporan Keuangan

Menurut SAK ETAP penyajian dan klsifikasi pos-pos dalam laporan keuangan antar periode harus konsisten kecuali :

1. Terjadi perubahan yang signifikan atas sifat operasi entitas atau perubahan penyajian atau pengklasifikasian bertujuan menghasilkan penyajian lebih baik sesuai kriteria pemilihan dan penerapan kebijakan akuntansi.

2. SAK ETAP mensyaratkan suatu perubahan penyajian.

Perihal informasi komperatif, dalam SAK ETAP nomor 3 paragraf 9 menyatakan bhawa informasi harsu diungkap secara komperatif dengan periode sebelumnya kecuali dinyatakan lain oleh SAK ETAP (termasuk informasi dalam laporan keuangan dan catatan atas laporan keuangan). Entitas memasukkan informasi komperatif untuk informasi naratif dan deskriptif jika relevan pemahaman laporan keuangan periode berjalan.

17

1. Nama entitas pelapor dan perubahan dalam nama tersebut sejak laporan periode terakhir;

2. Tanggal dan periode yang dicakup oleh laporan keuangan, mana yang lebih tepat bagi setiap komponen laporan keuangan;

3. Mata uang pelaporan;

4. Pembulatan angka yang digunakan dalam penyajian laporan keuangan 2.2.9 Pengungkapan Laporan Keuangan

Pada PSAK Nomor 1 paragraf 71 dinyatakan dalam rangka membantu pengguna laporan keuangan dan membandingkannya dengan laporan keuangan perusahaan lainnya, maka catatan atas laporan keuangan umumnya disajikan dengan urutan sebagai berikut :

1. Pengungkapan mengenai dasar pengakuan dan kebijakan akuntansi yang diterapkan;

2. Informasi pendukung pos-pos laporan keuangan sesuai dengan urutan sebagaimana pos-pos tersebut disajikan dalam laporan keuangan dan urutan penyajian komponen laporan keuangan.

18

2.3 Pernyataan Standar Akuntansi Keuangan (PSAK)

Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan pedoman dalam melakukan praktek akuntansi dimana uraian materi di dalamnya mencakup hampir semua aspek yang berkaitan dengan akuntansi, yang dalam penyusunannya melibatkan sekumpulan orang dengan kemampuan dalam bidang akuntansi yang tergabung dalam suatu lembaga yang dinamakan Ikatan Akuntan Indonesia (IAI). Dengan kata lain, Pernyataan Standar Akuntansi Keuangan (PSAK) adalah buku petunjuk bagi pelaku akuntansi yang berisi pedoman tentang segala hal yang ada hubungannya dengan akuntansi.

2.4 Pernyataan Standar Akuntansi Keuangan (PSAK) Umum

Pernyataan Standar Akuntansi Keuangan (PSAK) Umum merupakan pedoman dalam melakukan praktek akuntansi yang berpedoman pada PSAK IFRS dan PSAK Syariah. Dalam pelaksanaannya, PSAK IFRS berorientasi laba dan memiliki akuntabilitas publik, sedangkan PSAK Syariah merupakan entitas yang melakukan transaksi syariah.

2.5 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

2.5.1 Ruang Lingkup

19

akuntabilitas publik signifikan; dan (b) tidak menerbitkan laporan keuangan untuk

tujuan umum (general purpose financial statement) bagi pengguna eksternal.

Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam

pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

Entitas memiliki akuntabilitas publik signifikan jika:

1. entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan

pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk

tujuan penerbitan efek di pasar modal; atau

2. entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang

efek, dana pensiun, reksa dana dan bank investasi.

Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP jika otoritas berwenang membuat regulasi mengizinkan penggunaan SAK ETAP.

2.5.2 Definisi Entitas Tanpa Akuntabilitas Publik

Ikatan Akuntan Indonesia (IAI) menyatakan entitas tanpa akuntabilitas publik (ETAP) adalah suatu entitas yang tidak memiliki akuntabilitas publik signifikan dan menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal

adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

20

digunakan unutk perusahaan tanpa akuntabilitas publik yang signifikan. Perusahaan yang terdaftar dalam bursa efek dan yang memiliki akuntabilitas publik signifikan tetap harus menggunakan PSAK yang umum.

2.5.3 Tujuan Penyusunan SAK ETAP

Perusahaan dapat menggunakan SAK ETAP dikarenakan, pertama PSAK - IFRS based sulit diterapkan bagi perusahaan kecil menengah mengingat penentuan fair value memerlukan biaya yang tidak sedikit. Kedua, PSAK – IFRS rumit dalam implementasinya seperti kasus PSAK 50 dan PSAK 55 meskipun sudah disahkan tahun 2006 namun implementasinya tertunda bahkan 2010 sudah keluar PSAK 50 (revisi). Ketiga, PSAK – IFRS menggunakan principle based sehingga membutuhkan banyak professional judgement. Keempat, PSAK – IFRS perlu dokumentasi dan IT yang kuat. Oleh karena itu SAK ETAP digunakan oleh perusahaan kecil menengah sebagai standar akuntansi keuangan perusahaan mereka (Dwi Martini : 2011).

21

dapat menggunakan SAK ETAP jika otoritas berwenang membuat regulasi mengizinkan penggunaan SAK ETAP (Syarif : 2010).

SAK ETAP memiliki 30 bab sejumlah 182 lembar yang terdiri dari ruang lingkup, konsep dan prinsip prevasif, penyajian laporan keuangan, neraca, lapoean laba rugi, laporan perubahan ekuitas, laporan arus kas, dan lain-lain. Di dalamnya mencakup juga standarpelaporan akuntansi untuk masing-masing akun selayaknya SAK Umum. Berikut ini adalah pembagian bab dalam SAK ETAP.

Bab 1 Ruang lingkup

Bab 2 Konsep dan prinsip pervasif Bab 3 Penyajian laporan keuangan Bab 4 Neraca

Bab 5 Laporan laba rugi

Bab 6 Laporan perubahan ekuitas dan laporan laba rugi dan saldo laba Bab 7 Laporan arus kas

Bab 8 Catatan atas laporan keuangan

Bab 9 Kebijakan akuntansi, estimasi dan kesalahan Bab 10 Investasi pada efek tertentu

Bab 11 Persediaan

Bab 12 Investasi pasa entitas asosiasi dan entitas anak Bab 13 Investasi pasa joint venture

Bab 14 Properti investasi Bab 15 Aset tetap

Bab 16 Aset tidak berwujud Bab 17 Sewa

Bab 18 Kewajiban diestimasi dan kontijensi Bab 19 Ekuitas

Bab 20 Pendapatan Bab 21 Biaya pinjaman Bab 22 Penurunan nilai aset Bab 23 Imbalan kerja Bab 24 Pajak penghasilan Bab 25 Mata uang pelaporan

Bab 26 Transaksi dalam mata uang asing

Bab 27 Peristiwa setelah akhir periode pelaporan

Bab 28 Pengungkapan pihak – pihak yang mempunyai hubungan istimewa

22 2.5.4 Kepatuhan Terhadap SAK ETAP

Entitas yang laporan keuangannya mematuhi SAK ETAP harus membuat suatu pernyataan eksplisit dan secara penuh (explicit and unreserved statement) atas kepatuhan tersebut dalam catatan atas laporan keuangan. Laporan keuangan tidak boleh menyatakan mematuhi SAK ETAP kecuali jika mematuhi semua persyaratan dalam SAK ETAP.

2.5.5 Laporan Keuangan Berdasarkan SAK ETAP

Menurut Ikatan Akuntan Indonesia dalam SAK ETAP (2009), laporan keuangan adalah bagian dari proses pelaporan keuangan, dan laporan keuangan yang lengkap meliputi:

(i) Neraca;

Neraca merupakan bagian dari laporan keuangan suatu perusahan yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan perusahaan pada akhir periode tersebut. Neraca minimal mencakup pos-pos berikut: kas dan setara kas; piutang usaha dan piutang lainnya; persediaan; properti investasi; aset tetap; aset tidak berwujud; utang usaha dan utang lainnya; aset dan kewajiban pajak; kewajiban diestimasi; ekuitas.

(ii) Laporan laba rugi;

23

sebagai berikut: pendapatan; beban keuangan; bagian laba atau rugi dari investasi yang menggunakan metode ekuitas; beban pajak; laba atau rugi neto.

(iii) Laporan perubahan ekuitas;

Dalam laporan ini menunjukkan:

Seluruh perubahan dalam ekuitas untuk suatu periode, termasuk di dalamnya

pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut, atau

Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan pemilik

dalam kapasitasnya sebagai pemilik termasuk jumlah investasi, penghitungan d i v i d e n d a n d i s t r i b u s i l a i n k e p e m i l i k e k u i t a s s e l a m a periode.

(iv) Laporan arus kas;

Laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan.

(v) Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya.

24

2.3 Laporan Keuangan Menurut SAK ETAP

2.3.1 Elemen Laporan Keuangan Menurut SAK ETAP

SAK ETAP (2009) menjelaskan laporan keuangan suatu entitas terdiri dari : 1. Neraca

Neraca menyajikan aset, kewajiban dan ekuitas entitas pada suatu tanggal tertentu akhir pelaporan dan minimal mencakup pos-pos sebagai berikut :Kas dan setara kas;

a. Piutang usaha dan piutang lainnya; b. Persediaan;

c. Properti investasi; d. Aset tetap;

e. Aset tidak berwujud;

f. Utang usaha dan utang lainnya; g. Aset dan kewajiban pajak; h. Kewajiban diestimasi; i. Ekuitas.

SAK ETAP nomor 4 paragraf 4 menyatakan bahwa entitas harus menyajikan aset lancar dan aset tidak lancar, kewajiban jangka pendek dan kewajiban jangka panjang, sebagai suatu klasifikasi yang terpisah dalam neraca, dimana klasifikasi tersebut adalah sebagai berikut :

a. Aset Lancar

25

1) Diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan, dalam jangka waktu siklus operasi normal entitas;

2) Dimiliki untuk diperdagangkan;

3) Diharapkan akan direalisasi dalam jangka waktu 12 bulan setelah akhir periode pelaporan; atau

4) Berupa kas atau setara kas, kecuali jika dibatasi penggunaannya dari pertukaran atau digunakan untuk menyelesaikan kewajiban setidaknya 12 bulan setelah akhir periode pelaporan.

b. Kewajiban Jangka Pendek

SAK ETAP (2009 : 20) menyatakan bahwa entitas mengklasifikasikan kewajiban sebagai kewajiban jangka pendek jika:

1) Diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi entitas;

2) Dimiliki untuk diperdagangkan;

3) Kewajiban akan diselesaikan dalam jangka waktu 12 bulan setelah akhir periode pelaporan; atau Entitas tidak memiliki hak tanpa syarat untuk menunda penyelesaian kewajiban setidaknya 12 bulan setelah akhir periode pelaporan.

2. Laporan laba rugi

26

periode yang lalu dan bukan sebagai bagian dari laba atau rugi dalam periode terjadinya perubahan (Ikatan Akutan Indonesia, 2009a : 5.2). Laporan laba rugi minimal mencakup pos-pos sebagai berikut:

a. pendapatan; b. beban keuangan;

c. bagian laba atau rugi dari investasi yang menggunakan metode ekuitas; d. beban pajak;

e. laba atau rugi neto.

3. Laporan peru bahan eku itas

Laporan perubahan ekuitas menyajiakan laba atau rugi entitas untuk suatu periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut, dan jumlah investasi oleh, dan deviden dan distribusi lain ke pemilik ekuitas selama periode tersebut (Ikatan Akuntan Indonesia, 2099a : 6.2).

4. Laporan arus kas

Laporan arus kas menyajikan informasi perubahan historis atau kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi dan pendanaan (Ikatan Akuntan Indonesia, 2009a : 7.1). Informasi yang disajikan di dalam laporan arus kas menurut SAK ETAP sebagai berikut :

27 c. Aktivitas Pendanaan

5. Catatan atas laporan keuangan

Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan catatan atas laporan keuangan memberikan penjelasan nararif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan (Ikatan Akuntan Indonesia, 2009a :8.1).

Catatan atas laporan keuangan harus :

1. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu.

2. Mengungkapkan informasi yang diisyaratkan dalam SAK ETAP tetapi tidak disajikan dalam laporan keuangan.

3. Membertikan informasi tambahan yang tidak disajikan dalam laporan keuangan, tetapi relevan untuk memahami laporan keuangan.

2.3.2 Unsur-unsur Laporan Keuangan Menurut SAK ETAP Menurut SAK ETAP unsur-unsur laporan keuangan terdiri dari : 1 . Aset

Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas (SAK ETAP, 2009:2.12).

28

daya yang dimiliki oleh suatu entitas bisnis dan digunakan dalam melaksanakan aktivitas produksi, konsumsi, dan jual beli.

2. Kewajib a n

Kewajiban merupakan kewajiban masa kin entitas yang timbul dari peristiwa masa lalu, yang penyelesaiannya diharapka mengakibatkan arus keluar dari sumber daya entitas yang mengandung manfaat ekonomi (SAK ETAP, 2009 : 2.12).

Menurut Ikatan Akuntan Indonesia (2009a : 2.17) karakteristik esensial dari kewajiban (liability) adalah bahwa entitas mempunyai kewajiban (obligation) masa kini untuk bertindak atau untuk melaksanakan sesuatu dengan cara tertentu. Kewajiban dapat berupa kewajiban hukum dan kewajiban konstruktif. Kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak mengikat atau peraturan perundangan. Kewajiban konstruktif adalah kewajiban yang timbul dari tindakan entitas ketika:

a. oleh praktik baku masa lalu, kebijakan yang telah dipublikasikan atau pernyataan kini yang cukup spesifik, entitas telah memberikan indikasi kepada pihak lain bahwa entitas akan menerima tanggung jawab tertentu; dan

b. akibatnya, entitas telah menimbulkan ekspektasi kuat dan sah kepada pihak lain bahwa entitas akan melaksanakan tanggung jawab tersebut.

29

juga dapat dihapuskan dengan cara lain, seperti kreditur membebaskan atau membatalkan haknya.

3 . Pend ap ata n

Pendapatan adalah penghasilan yang timbul dalam pelaksanaan aktivitas entitas yang biasa dan mengacu pada beberapa istilah seperti penjualan, imbalan,bunga, dividen, royalti dan sewa (SAK ETAP, 2009a, 2.22). Suwardjono (2005 : 307) menyatakan bahwa pengertian dari pendapatan adalah aliran masuk atau kenaikan aset, kegiatan yang mempresentasikan operasi utaman atau sentral yang terus- menerus pelunasan, penuruanan atau pengurangan kewajiban, dan kegiatan yang menyebabkan kenaikan ekuitas. 4 . Beb an

Beban (expenses) adalah penurunan manfaat ekonomi selama suatu periode pelaporan dalam bentuk arus keluar atau penurunan aset, atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak terkait dengan distribusi kepada penanam modal (SAK ETAP, 2009a.2.20).

Pada SAK ETAP nomor 2 paragraf 23 menyatakan bahwa beban mencakup kerugian dan beban yang timbul dalam pelaksanaan aktivitas entitas yang biasa.

a. Beban yang timbul dalam pelaksanaan aktivitas entitas yang biasa meliputi, misalnya, beban pokok penjualan, upah, dan penyusutan. Beban tersebut biasanya berbentuk arus keluar atau berkurangnya aset seperti kas dan setara kas, persediaan, dan aset tetap.

30

mungkin, atau mungkin tidak, timbul dari pelaksanaan aktivitas entitas yang biasa. Ketika kerugian diakui dalam laporan laba rugi, biasanya disajikan secara terpisah karena pengetahuan mengenai pos tersebut berguna untuk tujuan pengambilan keputusan ekonomi.

5. E ku itas

Ekuitas adalah hak sisa pada set suatu entitas setelah dikurangi dengan seluruh kewajibannya. Ekuitas meliputi investasi pemilik entitas, ditambah dengan hasil atas investasi yang diperoleh melalui operasi yang menguntungkan dan hasil yang ditahan kembali untuk digunakan dalam operasi entitas tersebut, dikurangi dengan penurunan atas investasi pemilik sebagai akibat dari operasi yang tidak menguntungkan dan alokasi kepada pemilik (SAK ETAP, 2009a.2.19). a. Studi Pustaka/Penelitian Terdahulu

Hasil terhadap penelitian terdahulu peneliti ringkaskan dalam talbel dibawah ini

No Judul Penelitian Peneliti Metodologi

32 BAB III

METODOLOGI PENELITIAN 3.1. Desain Penelitian

Keabsahan suatu penelitian sangat tergantung pada keterkaitan antara aspek ontologi ( keyakinan ) , epistemologi ( ilmu), dan metodologi, maka dari itu untuk membuat desain penelitian sangat membutuhkan adopsi sebuah desain yang dapat mempertahankan hubungan antara ketiga aspek tersebut sehingga akan didapat tingkat keabsahan yang baik.

Desain pada penelitian ini didasarkan pada epistomologi (ilmu) bahwa SAK ETAP dapat digunakan untuk membantu para pemilik usaha kecil (UKM) dalam proses pembuatan laporan keuangannya. Dengan adanya dasar aspek epistomologi (ilmu) pada penelitian ini, maka penelitian ini menggunakan

pendekatan studi kasus dengan bentuk penelitian deskriptif kualitatif dengan menggunakan fenomena yang ada di lapangan mengenai penerapan SAK ETAP pada entitas yang masuk katagori UKM.

33

ditarik kesimpulan melalui data deskriptif yang diperoleh peneliti melalui serangkaian pengamatan baik secara observasi maupun teknik wawancara.

3.2. Pemilihan Desain Penelitian

Langkah-langkah desain penelitian ini mengikuti saran dari Denzin dan Lincoln (1998) yang mengatakan bahwa pemilihan desain penelitian meliputi lima langkah yang berurutan, yaitu:

1. Menempatkan bidang penelitian (field of inquiry) dengan menggunakan pendekatan qualitatif atau interpretatif dan quantitatif atau verifikational. 2. Pemilihan paradigma teoritis penelitian yang dapat memberitahukan dan

memandu proses penelitian.

3. Menghubungkan paradigma penelitian yang dipilih dengan dunia empiris lewat metodologi.

4. Pemilihan metode pengumpulan data. 5. Pemilihan metode analisis data.

34

yang lebih tepat yaitu pendekatan kualitatif. Selain itu, dengan adanya pendekatan kualitatif, peneliti dapat merasakan semua kondisi permasalahan yang ada dalam lapangan.

Selanjutnya diikuti dengan mengidentifikasi paradigma penelitian yaitu paradigma interpretif yang memberikan pedoman terhadap pemilihan metodologi penelitian yang tepat yaitu studi kasus. Langkah yang terakhir adalah pemilihan metode pengumpulan dan analisis data yang tepat yaitu dengan observasi, wawancara, dan analisis dokumen.

3.3. Setting Penelitian

Penelitian ini menggunakan sampel usaha yaitu CV Ato Plaza yaitu salah satu UKM di kota Palembang yang bergerak dibidang Audio dan Leaather Seat untuk kendaraan roda empat. Pemilihan sampel ini didasarkan pada hasil observasi peneliti bahwa sampai tahun buku 2013 perusahaan sama sekali belum mempunyai laporan keuangan yang standard.

Untuk itu peneliti mencoba untuk menyusun ulang lembaran lembaran bukti transaksi yang terjadi sejak tahun 2014 agar bisa diklasifikasikan dan disusun menjadi laporan keuangan menurut SAK-ETAB

3.4. Jenis dan Sumber Data

35

standar akuntansi SAK ETAP yang berlaku dalam proses pembuatan laporan keuangannya..

Data sekunder yang digunakan dalam penelitian ini berasal catatan-catatan transaksi harian , buku bank dan catatan lain yang menunjjang

3.5. Metode Pengumpulan Data

Dalam rangka mengumpulkan data yang akan digunakan dalam penelitian ini, penulis mengunakan teknik pengumpulan data sebagai berikut:

1 . Ob s er va si

Dalam pengumpulan data, penulis menggunakan teknik penelitian dengan cara mendatangi entitas yang bersangkutan secara langsung dengan pihak terkait guna mendapat data primer dan informasi yang akurat. Pengumpulan data ini dilakukan dengan cara :

a. Wawancara, yaitu teknik pengumpulan data dengan cara mengajukan petanyaan lisan secara langsung kepada pelaku usaha Wawancara memegang peranan penting dalam mengumpulkan informasi untuk studi kasus karena wawancara memungkinkan peneliti untuk merekam opini, perasaan, dan emosi pertisipan berkenaan dengan fenomena yang dipelajari (fitterman, 1998; Yin, 2003 dalam Chariri 2006).

36

analisis dokumen, dapat digunakan untuk membantu menarik kesimpulan berdasarkan keadaan yang ada sebenarnya di lapangan. 2 . Do ku m ent a si

Dalam pengumpulan data, metode dokumentasi ini yaitu metode mencari data yang berasal dari catatan, dokumen, ataupun tulisan lain yang berkaitan dengan variabel penelititan kita. Dalam menggunakan metode ini, peneliti memegang checklist untuk mencari variabel yang sudah ditentukan. Untuk mencatat hal lain, peneliti dapat menggunakan kalimat bebas.

3.6. Metode Analisis Data

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca dan diinterpretasikan. Langkah-langkah yang digunakan untuk analisis data yakni sebagai berikut :

1. Melakukan pengamatan dan wawancara.

2. Mengidentifikasi dan merumuskan masalah yang terdapat pada perusahaan CV Auto Plaza.

3. Mengevaluasi hasil dari pengamatan dan wawancara serta data yang didapat kemudian menerapkan sesuai dengan teori yang ada dalam bab dua.

37 BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum Perusahaan

CV. Auto Plaza berdiri pada tahun 2011 atas nama pemilik Aico yang terletak di jalan Mayor Ruslan no. 3A Palembang melalui surat Keputusan Pemerintah Kota Palembang Surat izin Tempat Usaha Perda No. 503/ 16-17/ 5252/ KPPT/ 2012.

Menurut Pemimpin Perusahaan CV. Auto Plaza, usaha ini didirikan dengan tujuan untuk:

a. Memenuhi dan melengkapi kebutuhan masyarakat akan audio dan leather seat (jok mobil),

b. Menciptakan lapangan kerja bagi masyarakat

c. Meningkatkan pendapatan masyarakat dan pemerintah daerah setempat. CV. Auto Plaza terletak di jalan Mayor Ruslan no. 3A no. Telepon 0711-362349 Palembang. Bangunan perusahaan terdiri dari tiga tingkat dengan fungsi tingkat pertama sebagai pemasangan Audio mobil misalnya power, tv 2 pin, sufwofer, speaker, shokdin, GPS dan lain-lain. Tingkat kedua sebagai tempat design dan penjahitan leather seat (jok mobil) dan juga ruang kantor owner (pemimpin).

38

demikian, jumlah tenaga kerja tetap yang ada pada perusahaan CV. Auto Plaza Palembang ada 7 orang.

Pada CV. Auto Plaza, jam kerja yang berlaku hari senin sampai sabtu mulai pukul 08.30-17.00 WIB dan istirahat mulai pukul 12.00-13.00 WIB. Khusus hari jum’at, waktu istirahat mulai pukul 11.30-13.00 WIB. Hari minggu dan hari libur nasional karyawan diliburkan.

Sistem penggajian pada CV. Auto Plaza Palembang terhadap karyawan yaitu dibayar perbulan. Pembayaran penggajian dan penggupahan dilakukan pada tanggal 1 setiap bulan pada sore hari.

Sejak tahun 2011, CV. Auto Plaza menjual dan memasang audio dan leather seat atau jok mobil yaitu khusus di pasang untuk digunakan atau

diletakkan di dalam mobil sesuai permintaan konsumen.

Aset yang terdapat pada CV. Auto Plaza adalah sebagai berikut : 1. Ruko dengan tiga lantai

2. Mesin jahit 4 unit 3. Mobil pribadi 1 unit 4. gergaji 1 unit

Laporan keuangan CV. Auto Plaza Palembang sejak berdiri sampai sekarang hanya menggunakan buku besar untuk mencatat kegiatan keuangan di perusahaan tersebut. Hal ini tidak sesuai dengan standar laporan keuangan yang ditetapkan di Indonesia.

39

biaya administrasi, dan biaya lain-lainnya dijadikan satu dalam buku besar, sehingga sulit untuk menentukan keuntungan dari hasil penjualan barang perusahaan CV. Auto Plaza Palembang.

Sejak CV. Auto Plaza Palembang beroperasi, pemiik hanya melakukan pencatatan secara sederhana dan manual mengenai:

a. Catatan penjualan, yaitu pencatatan seluruh transaksi jual yang terjadi b. Catatan transaksi pembelian bahan baku, yaiu pencatatan seluruh transaksi

meliputi pembelian barang-barang bahan baku pokok dan bahan-bahan tambahan

c. Catatan pembayaran gaji tenaga kerja, yaitu pencatatan seluruh transaksi yang meliputi pembayaran gaji. Karena penggajian dilakukan bulanan, maka periode pencatatan beban gaji adalah bulanan.

Laporan keuangan yang sesuai standar akuntansi keuangan di Indonesia terdiri dari:

1. Neraca

2. Laporan laba-rugi

3. Laporan perubahan Ekuitas 4. Laporan arus kas

5. Catatan atas laporan keuangan.

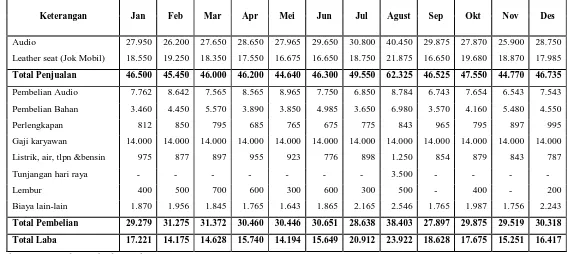

40 TABEL IV. 1

Laporan Penjualan dan Pembelian CV. Auto Plaza Palembang

Dalam Ribuan Rupiah Tahun 2013

Keterangan Jan Feb Mar Apr Mei Jun Jul Agust Sep Okt Nov Des

Audio 27.950 26.200 27.650 28.650 27.965 29.650 30.800 40.450 29.875 27.870 25.900 28.750

Leather seat (Jok Mobil) 18.550 19.250 18.350 17.550 16.675 16.650 18.750 21.875 16.650 19.680 18.870 17.985

Total Penjualan 46.500 45.450 46.000 46.200 44.640 46.300 49.550 62.325 46.525 47.550 44.770 46.735

Pembelian Audio 7.762 8.642 7.565 8.565 8.965 7.750 6.850 8.784 6.743 7.654 6.543 7.543

Pembelian Bahan 3.460 4.450 5.570 3.890 3.850 4.985 3.650 6.980 3.570 4.160 5.480 4.550

Perlengkapan 812 850 795 685 765 675 775 843 965 795 897 995

Gaji karyawan 14.000 14.000 14.000 14.000 14.000 14.000 14.000 14.000 14.000 14.000 14.000 14.000

Listrik, air, tlpn &bensin 975 877 897 955 923 776 898 1.250 854 879 843 787

Tunjangan hari raya - - - 3.500 - - - -

Lembur 400 500 700 600 300 600 300 500 - 400 - 200

Biaya lain-lain 1.870 1.956 1.845 1.765 1.643 1.865 2.165 2.546 1.765 1.987 1.756 2.243

Total Pembelian 29.279 31.275 31.372 30.460 30.446 30.651 28.638 38.403 27.897 29.875 29.519 30.318

Total Laba 17.221 14.175 14.628 15.740 14.194 15.649 20.912 23.922 18.628 17.675 15.251 16.417

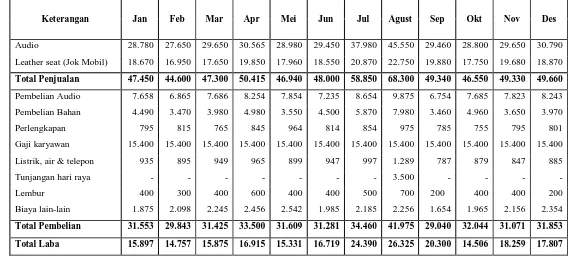

41 TABEL IV.2

Laporan Penjualan dan Pembelian CV. Auto Plaza Palembang

Dalam Ribuan Rupiah Tahun 2014

Keterangan Jan Feb Mar Apr Mei Jun Jul Agust Sep Okt Nov Des

Audio 28.780 27.650 29.650 30.565 28.980 29.450 37.980 45.550 29.460 28.800 29.650 30.790

Leather seat (Jok Mobil) 18.670 16.950 17.650 19.850 17.960 18.550 20.870 22.750 19.880 17.750 19.680 18.870

Total Penjualan 47.450 44.600 47.300 50.415 46.940 48.000 58.850 68.300 49.340 46.550 49.330 49.660

Pembelian Audio 7.658 6.865 7.686 8.254 7.854 7.235 8.654 9.875 6.754 7.685 7.823 8.243

Pembelian Bahan 4.490 3.470 3.980 4.980 3.550 4.500 5.870 7.980 3.460 4.960 3.650 3.970

Perlengkapan 795 815 765 845 964 814 854 975 785 755 795 801

Gaji karyawan 15.400 15.400 15.400 15.400 15.400 15.400 15.400 15.400 15.400 15.400 15.400 15.400

Listrik, air & telepon 935 895 949 965 899 947 997 1.289 787 879 847 885

Tunjangan hari raya - - - 3.500 - - - -

Lembur 400 300 400 600 400 400 500 700 200 400 400 200

Biaya lain-lain 1.875 2.098 2.245 2.456 2.542 1.985 2.185 2.256 1.654 1.965 2.156 2.354

Total Pembelian 31.553 29.843 31.425 33.500 31.609 31.281 34.460 41.975 29.040 32.044 31.071 31.853

Total Laba 15.897 14.757 15.875 16.915 15.331 16.719 24.390 26.325 20.300 14.506 18.259 17.807

42

4.2. Kompilasi Laporan Keuangan CV Auto Plaza

Selama ini, CV. Auto Plaza hanya mencatat pemasukan dan pengeluaran dibuku besar saja sehingga tidak memberikan hasil yang relevan dan maksimal. Dengan diterapkan SAK-ETAP pada perusahaan CV. Auto Plaza, maka perusahaan:

1. Dapat menyusun laporan keuangan sendiri

2. Dapat diaudit dan mendapatkan opini audit, sehingga dapat menggunakan laporan keuangannya untuk mendapatkan dana (misalnya dari Bank) untuk pengembangan usaha.

3. Dapat tetap memberikan informasi yang handal dalam penyajian laporan keuangan.

Sejak beroperasi CV. Auto Plaza hanya melakukan pencatatan secara sederhana dan manual mengenai :

1. Catatan transaksi pembelian, yaitu pencatatan seluruh transaksi yang meliputi pembelian audio, bahan untuk mobil dan perlengkapan.

2. Catatan pembayaran gaji tenaga kerja, yaitu pencatatan seluruh transaksi yang meliputi pembayaran gaji tenaga kerja tetap.

3. Catatan penjualan, yaitu pencatatan seluruh transaksi jual ynag selama ini terjadi.

Berdasarkan dari data yang telah di peroleh, CV. Auto Plaza bisa menyusun laporan keuangannya dengan lebihbaik.

43

1. Menentukan Akun-Akun yang Teridentifikasi

Untuk mempermudah dalam membuat laporan keuangan, peneliti membuat akun-akun yang teridentifikasi terlebih dahulu. Berdasarkan data yang diperoleh dari pemimpin, maka dibuatlah akun akun yang teridentifikasi sebagai berikut

600 BEBAN GAJI KARYAWAN

601 BEBAN TUNJANGAN HARI RAYA 612 BEBAN LISTRIK, AIR, TELP & BENSIN 613 BEBAN LEMBUR

614 BEBAN LAIN-LAIN

Sumber : CV. Auto Plaza Palembang (diolah)

2. Membuat Jurnal Umum

Pembuatan jurnal umum dilakukan berdasarkan transaksi yang telah terjadi selama ini. Pada jurnal ini terdapat beberapa komponen yang tersedia antara lain:

44

c. Nama akun transaksi yang terjadi berdasarkan tanggal transaksi d. Kolom debet dan kolom kredit.

Pembuatan jurnal umum dilakukan untuk mempermudah dalam pembuatan buku besar.

Contoh Jurnal Umum CV. Auto Plaza Palembang tahun 2013-2014 sebagai berikut:

JURNAL PERUSAHAAN CV. AUTO PLAZA PALEMBANG TAHUN 2013

TANGGAL REKENING DEBET KREDIT

Jan-13 Kas Awal Rp 117.500.000

Jan-13 Beban Listrik, Air, & Telepon

Rp

975.000

Kas

Rp 975.000

TANGGAL REKENING DEBET KREDIT

45

TANGGAL REKENING DEBET KREDIT

46

TANGGAL REKENING DEBET KREDIT

47

TANGGAL REKENING DEBET KREDIT

48

TANGGAL REKENING DEBET KREDIT

49

Sumber : CV. Auto Plaza Palembang

JURNAL PERUSAHAAN CV. AUTO PLAZA TAHUN 2013

TANGGAL REKENING DEBET KREDIT

Jan-14 Kas Awal Rp 321.912.000

TANGGAL REKENING DEBET KREDIT

50

TANGGAL REKENING DEBET KREDIT

51

TANGGAL REKENING DEBET KREDIT

52

TANGGAL REKENING DEBET KREDIT

53

TANGGAL REKENING DEBET KREDIT

54

Des-14 Beban Gaji Karyawan Rp 15.400.000

Kas Rp 15.400.000

Des-14 Beban Listrik, Air, & Telepon Rp 885.000

Kas Rp 885.000

Des-14 Beban Lembur Rp 200.000

Kas Rp 200.000

Des-14 Beban Lain-Lain Rp 2.354.000

Kas Rp 2.354.000

Sumber: CV. Auto Plaza Palembang

3. Memposting ke Buku Besar

Buku besar disusun untuk mempermudah melihat transaksi secara rinci per akunnya sesuai dengan penjurnalan yang dilakukan sebelumnya.

Bagian-bagian dari buku besar antara lain:

a. Kolom keterangan yang terdiri dari nama akun, saldo awal, dan saldo normal

b. Saldo awal, merupakan informasi dari saldo kas sebelumnya c. Kolom tanggal

d. Kolom uraian

e. Kolom debet dan kredit.

f. Kolom saldo akhir, merupakan hasil perhitungan otomatis dari saldo awal dengan transaksi-transaksi yang tertulis dijurnal sesuai dengan nama akun

55

BUKU BESAR

Dalam Rupiah (Diolah kembali) NAMA AKUN : KAS

Jan-13 SALDO AWAL 117.500.000 117.500.000

Jan-13 MODAL AICO 300.000.000 417.500.000

Jan-13 Penjualan audio 27.950.000 445.450.000

Jan-13 Penjualan leather seat 18.550.000 464.000.000

Jan-13 Pembelian audio 7.762.000 456.238.000

Jan-13 Pembelian bahan 3.460.000 452.778.000

Jan-13 Perlengkapan 812.000 451.966.000

Jan-13 Beban Gaji Karyawan 14.000.000 437.966.000

Jan-13 Beban Listrik, Air, & Telepon 975.000 436.991.000

Jan-13 Beban Lembur 400.000 436.591.000

Jan-13 Beban Lain-Lain 1.870.000 434.721.000

Feb-13 Penjualan audio 26.200.000 460.921.000

Feb-13 Penjualan leather seat 19.250.000 480.171.000

Feb-13 Pembelian audio 8.642.000 471.529.000

Feb-13 Pembelian bahan 4.450.000 467.079.000

Feb-13 Perlengkapan 850.000 466.229.000

Feb-13 Beban Gaji Karyawan 14.000.000 452.229.000

Feb-13 Beban Listrik, Air, & Telepon 877.000 451.352.000

Feb-13 Beban Lembur 500.000 450.852.000

Feb-13 Beban Lain-Lain 1.956.000 448.896.000

Mar-13 Penjualan audio 27.650.000 476.546.000

Mar-13 Penjualan leather seat 18.350.000 494.896.000

Mar-13 Pembelian audio 7.565.000 487.331.000

Mar-13 Pembelian bahan 5.570.000 481.761.000

Mar-13 Perlengkapan 795.000 480.966.000

Mar-13 Beban Gaji Karyawan 14.000.000 466.966.000

Mar-13 Beban Listrik, Air, & Telepon 897.000 466.069.000

Mar-13 Beban Lembur 700.000 465.369.000

Mar-13 Beban Lain-Lain 1.845.000 463.524.000

BULAN URAIAN DEBET KREDIT SALDO

AKHIR

Apr-13 Penjualan audio 28.650.000 492.174.000

Apr-13 Penjualan leather seat 17.550.000 509.724.000

Apr-13 Pembelian audio 8.565.000 501.159.000

Apr-13 Pembelian bahan 3.890.000 497.269.000

Apr-13 Perlengkapan 685.000 496.584.000

Apr-13 Beban Gaji Karyawan 14.000.000 482.584.000

56

Apr-13 Beban Lembur 600.000 481.029.000

Apr-13 Beban Lain-Lain 1.765.000 479.264.000

Mei-13 Penjualan audio 27.965.000 507.229.000

Mei-13 Penjualan leather seat 16.675.000 523.904.000

Mei-13 Pembelian audio 8.965.000 514.939.000

Mei-13 Pembelian bahan 3.850.000 511.089.000

Mei-13 Perlengkapan 765.000 510.324.000

Mei-13 Beban Gaji Karyawan 14.000.000 496.324.000

Mei-13 Beban Listrik, Air, & Telepon 923.000 495.401.000

Mei-13 Beban Lembur 300.000 495.101.000

Mei-13 Beban Lain-Lain 1.643.000 493.458.000

Jun-13 Penjualan audio 29.650.000 523.108.000

Jun-13 Penjualan leather seat 16.650.000 539.758.000

Jun-13 Pembelian audio 7.750.000 532.008.000

Jun-13 Pembelian bahan 4.985.000 527.023.000

Jun-13 Perlengkapan 675.000 526.348.000

Jun-13 Beban Gaji Karyawan 14.000.000 512.348.000

Jun-13 Beban Listrik, Air, & Telepon 776.000 511.572.000

Jun-13 Beban Lembur 600.000 510.972.000

Jun-13 Beban Lain-Lain 1.865.000 509.107.000

Jul-13 Penjualan audio 30.800.000 539.907.000

Jul-13 Penjualan leather seat 18.750.000 558.657.000

Jul-13 Pembelian audio 6.850.000 551.807.000

Jul-13 Pembelian bahan 3.650.000 548.157.000

Jul-13 Perlengkapan 775.000 547.382.000

Jul-13 Beban Gaji Karyawan 14.000.000 533.382.000

Jul-13 Beban Listrik, Air, & Telepon 898.000 532.484.000

Jul-13 Beban Lembur 300.000 532.184.000

Jul-13 Beban Lain-Lain 2.165.000 530.019.000

Agust-13 Penjualan audio 40.450.000 570.469.000

Agust-13 Penjualan leather seat 21.875.000 59

2.344.000

Agust-13 Pembelian audio 8.784.000 583.560.000

Agust-13 Pembelian bahan 6.980.000 576.580.000

Agust-13 Perlengkapan 843.000 575.737.000

Agust-13 Beban Gaji Karyawan 14.000.000 561.737.000

Agust-13 Beban Listrik, Air, & Telepon 1.250.000 560.487.000

Agust-13 Beban Tunjangan Hari Raya 3.500.000 556.987.000

Agust-13 Beban Lembur 500.000 556.487.000

Agust-13 Beban Lain-Lain 2.546.000 553.941.000

Penjualan audio 29.875.000 583.816.000

Sep-13 Penjualan leather seat 16.650.000 600.466.000

Sep-13 Pembelian audio 6.743.000 593.723.000

Sep-13 Pembelian bahan 3.570.000 590.153.000

Sep-13 Perlengkapan 965.000 589.188.000

57

Sep-13 Beban Listrik, Air, & Telepon 854.000 574.334.000

Sep-13 Beban Lain-Lain 1.765.000 572.569.000

Okt-13 Penjualan audio 27.870.000 600.439.000

Okt-13 Penjualan leather seat 19.680.000 620.119.000

Okt-13 Pembelian audio 7.654.000 612.465.000

Okt-13 Pembelian bahan 4.160.000 608.305.000

Okt-13 Perlengkapan 795.000 607.510.000

Okt-13 Beban Gaji Karyawan 14.000.000 593.510.000

Okt-13 Beban Listrik, Air, & Telepon 879.000 592.631.000

Okt-13 Beban Lembur 400.000 592.231.000

Okt-13 Beban Lain-Lain 1.987.000 590.244.000

Nop-13 Penjualan audio 25.900.000 616.144.000

Nop-13 Penjualan leather seat 18.870.000 635.014.000

Nop-13 Pembelian audio 6.543.000 628.471.000

Nop-13 Pembelian bahan 5.480.000 622.991.000

Nop-13 Perlengkapan 897.000 622.094.000

Nop-13 Beban Gaji Karyawan 14.000.000 608.094.000

Nop-13 Beban Listrik, Air, & Telepon 843.000 607.251.000

Nop-13 Beban Lain-Lain 1.756.000 605.495.000

Des-13 Penjualan audio 28.750.000 634.245.000

Des-13 Penjualan leather seat 17.985.000 652.230.000

Des-13 Pembelian audio 7.543.000 644.687.000

Des-13 Pembelian bahan 4.550.000 640.137.000

Des-13 Perlengkapan 995.000 639.142.000

Des-13 Beban Gaji Karyawan 14.000.000 625.142.000

Des-13 Beban Listrik, Air, & Telepon 787.000 624.355.000

Des-13 Beban Lembur 200.000 624.155.000

Des-13 Beban Lain-Lain 2.243.000 621.912.000

TOTAL/SALDO 990.045.000 368.133.000 621.912.000

BUKU BESAR

Dalam Rupiah (Diolah kembali) NAMA AKUN : MODAL AICO

SALDO AWAL : 300.000.000 SALDO AKHIR : 300.000.000 NO REKENING : 300

BULAN URAIAN DEBET KREDIT SALDO

AKHIR

Jan-13 SALDO AWAL 300.000.000 300.000.000

58 SALDO AKHIR : 351.710.000 NO REKENING : 401

BULAN URAIAN DEBET KREDIT SALDO

AKHIR

Jan-13 SALDO AWAL 27.950.000 27.950.000

Feb-13 26.200.000 54.150.000

Mar-13 27.650.000 81.800.000

Apr-13 28.650.000 110.450.000

Mei-13 27.965.000 138.415.000

Jun-13 29.650.000 168.065.000

Jul-13 30.800.000 198.865.000

Agust-13 40.450.000 239.315.000

Sep-13 29.875.000 269.190.000

Okt-13 27.870.000 297.060.000

Nop-13 25.900.000 322.960.000

Des-13 28.750.000 351.710.000

TOTAL/SALDO 351.710.000

BUKU BESAR

Dalam Rupiah (Diolah kembali) NAMA AKUN : PENJUALAN LEATHER SEAT SALDO AWAL : 18.550.000

SALDO AKHIR : 220.835.000 NO REKENING : 402

BULAN URAIAN DEBET KREDIT SALDO

AKHIR

Jan-13 SALDO AWAL 18.550.000 18.550.000

Feb-13 19.250.000 37.800.000

Mar-13 18.350.000 56.150.000

Apr-13 17.550.000 73.700.000

Mei-13 16.675.000 90.375.000

Jun-13 16.650.000 107.025.000

Jul-13 18.750.000 125.775.000

Agust-13 21.875.000 147.650.000

Sep-13 16.650.000 164.300.000

59

Nop-13 18.870.000 202.850.000

Des-13 17.985.000 220.835.000

TOTAL/SALDO 220.835.000 SALDO AKHIR : 93.366.000 NO REKENING : 501

BULAN URAIAN DEBET KREDIT SALDO

AKHIR

Jan-13 SALDO AWAL 7.762.000 7.762.000

Feb-13 8.642.000 16.404.000

Mar-13 7.565.000 23.969.000

Apr-13 8.565.000 32.534.000

Mei-13 8.965.000 41.499.000

Jun-13 7.750.000 49.249.000

Jul-13 6.850.000 56.099.000

Agust-13 8.784.000 64.883.000

Sep-13 6.743.000 71.626.000

Okt-13 7.654.000 79.280.000

Nop-13 6.543.000 85.823.000

Des-13 7.543.000 93.366.000

TOTAL/SALDO 93.366.000 SALDO AKHIR : 54.595.000 NO REKENING : 502

BULAN URAIAN DEBET KREDIT SALDO

AKHIR

Jan-13 SALDO AWAL 3.460.000 3.460.000

Feb-13 4.450.000 7.910.000

Mar-13 5.570.000 13.480.000

Apr-13 3.890.000 17.370.000

Mei-13 3.850.000 21.220.000

Jun-13 4.985.000 26.205.000

Jul-13 3.650.000 29.855.000

60

Sep-13 3.570.000 40.405.000

Okt-13 4.160.000 44.565.000

Nop-13 5.480.000 50.045.000

Des-13 4.550.000 54.595.000

TOTAL/SALDO 54.595.000

BUKU BESAR

Dalam Rupiah (Diolah kembali)

NAMA AKUN : PERLENGKAPAN

SALDO AWAL : 812.000

Feb-13 850.000 1.662.000

Mar-13 795.000 2.457.000

Apr-13 685.000 3.142.000

Mei-13 765.000 3.907.000

Jun-13 675.000 4.582.000

Jul-13 775.000 5.357.000

Agust-13 843.000 6.200.000

Sep-13 965.000 7.165.000

Okt-13 795.000 7.960.000

Nop-13 897.000 8.857.000

Des-13 995.000 9.852.000

TOTAL/SALDO 9.852.000

BUKU BESAR

Dalam Rupiah (Diolah kembali)

NAMA AKUN : BEBAN GAJI KARYAWAN

SALDO AWAL : 14.000.000 SALDO AKHIR : 168.000.000 NO REKENING : 600

BULAN URAIAN DEBET KREDIT SALDO

AKHIR

Jan-13 SALDO AWAL 14.000.000 14.000.000

Feb-13 14.000.000 28.000.000

Mar-13 14.000.000 42.000.000

Apr-13 14.000.000 56.000.000

Mei-13 14.000.000 70.000.000

Jun-13 14.000.000 84.000.000

Jul-13 14.000.000 98.000.000

61

Sep-13 14.000.000 126.000.000

Okt-13 14.000.000 140.000.000

Nop-13 14.000.000 154.000.000

Des-13 14.000.000 168.000.000

TOTAL/SALDO 168.000.000

BUKU BESAR

Dalam Rupiah (Diolah kembali) NAMA AKUN : BEBAN LISTRIK,AIR, dan

TELEPON SALDO AWAL : 975.000 SALDO AKHIR : 10.914.000 NO REKENING : 601

BULAN URAIAN DEBET KREDIT SALDO

AKHIR

Jan-13 SALDO AWAL 975.000 975.000

Feb-13 877.000 1.852.000

Mar-13 897.000 2.749.000

Apr-13 955.000 3.704.000

Mei-13 923.000 4.627.000

Jun-13 776.000 5.403.000

Jul-13 898.000 6.301.000

Agust-13 1.250.000 7.551.000

Sep-13 854.000 8.405.000

Okt-13 879.000 9.284.000

Nop-13 843.000 10.127.000

Des-13 787.000 10.914.000

TOTAL/SALDO 10.914.000

Mar-13 700.000 1.600.000

Apr-13 600.000 2.200.000

Mei-13 300.000 2.500.000

Jun-13 600.000 3.100.000

Jul-13 300.000 3.400.000

Agust-13 500.000 3.900.000

62

Okt-13 400.000 4.300.000

Nop-13 - 4.300.000

Des-13 200.000 4.500.000

TOTAL/SALDO 4.500.000

BUKU BESAR

Dalam Rupiah (Diolah kembali) NAMA AKUN : BEBAN LAIN-LAIN

SALDO AWAL : 1.870.000 SALDO AKHIR : 23.406.000 NO REKENING : 614

BULAN URAIAN DEBET KREDIT SALDO

AKHIR

Jan-13 SALDO AWAL 1.870.000 1.870.000

Feb-13 1.956.000 3.826.000

Mar-13 1.845.000 5.671.000

Apr-13 1.765.000 7.436.000

Mei-13 1.643.000 9.079.000

Jun-13 1.865.000 10.944.000

Jul-13 2.165.000 13.109.000

Agust-13 2.546.000 15.655.000

Sep-13 1.765.000 17.420.000

Okt-13 1.987.000 19.407.000

Nop-13 1.756.000 21.163.000

Des-13 2.243.000 23.406.000

TOTAL/SALDO 23.406.000

BUKU BESAR Dalam Rupiah (Diolah kembali)

NAMA AKUN : BEBAN TUNJANGAN HARI RAYA

SALDO AWAL : 3.500.000

SALDO AKHIR : 3.500.000

NO REKENING : 512

BULAN URAIAN DEBET KREDIT SALDO

AKHIR

Agust-13 SALDO AWAL 3.500.000 3.500.000