6

BAB II

KERANGKA TEORITIS

2.1 Pemahaman Good Governance

Menutur pandangan United National Development Program (UNDP) karakteristik governance yaitu legitimasi politik, kerjasama dengan institusi masyarakat sipil, kebebasan berasosiasi dan partisipasi, akuntabilitas birokrasi keuangan (finansial), manajemen sektor publik yang efisien, kebebasan informasi dan ekspresi, sistem yudisial yang adil dan dapat dipercaya (Sedermayanti, 2012). Menurut pandangan Wold Bank (Bank Dunia) good governance yaitu masyarakat sipil yang kuat dan partisipatoris, terbuka, pembuatan kebijakan yang dapat diprediksi, esksekutif yang bertangung jawab, birokrasi yang profesional, dan aturan hukum (Sedermayanti, 2012). Sementara menurut Masyarakat Transparansi Indonesia (MTI) good governance mensyaratkan empat asas yaitu

transparansi (trasnparency), pertanggungjawaban (accountability), kewajaran atau kesetaraan (fairness), dan kesinambungan (sustainability) (Sedermayanti, 2012).

7 pelaporan keuangan, pemeriksaan atas pengelolaan dan pertanggungjawaban keuangan negara (Wati et al., 2010). Hal yang sama juga disampaikan oleh Mardiasmo (2005) Good governance pada esensinya merupakan pemeritahan yang efektif dan modern yaitu suatu pemeritahan yang demokratis (democratic governance) yang elemen utamanya adalah masyarakat dengan karakteristik yang terdiri dari transparansi, partisipasi dan akuntabilitas. Good

governance adalah tata kelola yang baik pada suatu usaha yang dilandasi dengan etika profesional dalam berusaha/berkarya (Wati et

al., 2010).

Mewujudkan good goveranance yang didalamnya terdapat independensi auditor internal merupakan hal yang sangat penting, dengan tujuan utama adalah untuk memastikan bahwa semua kegiatan operasional telah dikendalikan dengan baik, telah dikelola secara efektif dan transparan, yang ditunjang dengan pengetahuan dan keahlian yang dimiliki oleh auditor dalam menjalankan tugas (Adel, 2013). Maka dari itu teori atribusi dapat menjelaskan perilaku auditor internal dalam mempertahankan sikap independensi yang dapat disebabkan oleh abbility, effort, task difficulty dan luck, sehingga dapat mencapai good governance.

2.2 Tugas Auditor Internal

8 menurut mereka dapat memberikan padangan yang benar dan adil sesuai dengan urusan operasi. (3) Auditor harus menyatakan apakah akun tersebut telah memberikan semua informasi yang diperlukan sesuai dengan undang-undang yang berlaku. (4) Para auditor biasanya akan melaporkan jika mereka tidak puas dengan aspek dalam laporan keuangan.

Lembaga pengawasan internal pada tingkat daerah, adalah inspektorat propinsi dan inspektorat kabupaten/kota, yang pembentukannya diatur dalam Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah, dan Permendagri

64 Tahun 2007 tentang Pedoman Teknis Organisasi dan Tata Kerja Inspektorat Propinsi dan Kabupaten/Kota. Inspektorat propinsi dan kabupaten/kota adalah aparat pengawas fungsional yang berada dibawah dan bertanggungjawab kepada kepala daerah (gubernur, bupati/walikota), yang mempunyai tugas melakukan pengawasan terhadap pelaksanaan urusan pemerintahan di daerah propinsi kabupaten/kota, pelaksanaan pembinaan atas penyelenggaraan pemerintahan kabupaten/kota dan desa, serta pelaksanaan urusan pemerintahan di daerah kabupaten/kota dan desa.

9 terdiri dari kebijakan daerah, kelembagaan, pegawai daerah, keuangan daerah dan barang daerah, serta urusan pemerintahan terdiri dari pengawasan terhadap urusan wajib, urusan pilihan, dana dekonsentrasi tugas pembantuan dan kebijakan pimjaman hibah luar negeri.

Pengawasan internal dilaksanakan oleh pegawai negeri sipil (PNS) yang mempunyai jabatan fungsional auditor dan/atau pihak lain yang diberi tugas, wewenang, tanggung jawab dan hak secara penuh oleh pejabat yang berwenang melaksanakan pengawasan pada instansi pemerintah untuk dan atas nama APIP. Peraturan Menteri

Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Republik Indonesia No 51 Tahun 2012 mengatur tentang seorang auditor dinilai mampu melaksankan tugas pengawasan apabila telah dinyatakan lulus dari ujian sertifikasi Jabatan Fungsional Auditor (JFA), sesuai jenjangnya sehingga menduduki: Pengendali Mutu (PM), Pengendali Teknis (PT), Ketua Tim (KT) dan Anggota Tim (AT).

2.3 Independensi Auditor Internal

10 Boynton (2003) adalah melakukan fungsi pemeriksaan internal yang merupakan suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilakukan.

Pertimbangan auditor penting dalam proses audit karena mencakup kompetensi auditor, efektivitas arsitektur sistem informasi bagi auditor, dan signifikansi (matrealitas) dari unsur laporan keuangan (Prachsriphun et al., 2001 dalam Kristiani 2012). Arens et

al., (2000) mendefenisikan independensi dalam pengauditan sebagai pengaruh cara pandang yang tidak bias dalam pelaksanaan pengujian

audit, evaluasi hasil pengujian tersebut, dan pelaporan hasil temuan audit. Dengan demikian independensi dapat menghindarkan hubungan yang mungkin menggangu objektivitas seorang auditor (Hutami, 2011).

Selain itu independensi merupakan suatu tindakan baik sikap, perbuatan, atau mental auditor sepanjang melaksanakan audit, dimana seorang auditor harus bisa memposisikan dirinya untuk tidak memihak oleh pihak-pihak yang berkepentingan terhadap hasil audit (Christiawan, 2003). Terdapat indikator independensi menurut Sowyer (2006) antara lain:

a. Independensi dalam program audit: bebas dari intervensi menejerial atas program audit, bebas dari segala intervensi atas program audit, bebas dari segala persyaratan untuk penugasan audit selain yang memang disyaratkan untuk sebuah program audit.

11 dengan audit yang dilaksanakan, mendapat kerja sama yang aktif dari karyawan manajemen selama melakukan verifikasi audit, bebas dari kepentingan pribadi yang menghambat verifikasi audit, bebas dari usaha menejerial yang berusaha membatasi aktivitas yang diperiksa, bebas dari usaha menejerial yang membatasi perolehan barang bukti.

c. Independensi dalam pelaporan: bebas dari tekanan untuk tidak melaporkan hasil audit, bebas dari tekanan untuk melaporkan bukti-bukti yang signifikan, menghindari penggunan kata-kata yang menyesatkan baik secara sengaja

maupun tidak sengaja dalam melaporkan opini, fakta, dan rekomendasi dalam intepretasi audit, bebas dari usaha meniadakan pertimbangan auditor mengenai fakta/opini dalam laporan audit internal, bebas dari perasaan wajib memodifikasi dampak/signifikasi dari fakta-fakta yang dilaporkan.

2.4 Teori Atribusi (Attributions Theory)

12 Teori atribusi mengemukakan bahwa terdapat perilaku yang berhubungan dengan sikap dan karakteristik individu, maka hanya dengan melihat perilaku dapat diketahui sikap atau karakteristik seseorang, serta dapat memprediksi perilaku seseorang dalam menghadapi situasi tertentu apakah dari internal atau eksternal, selain itu dapat melihat pengaruhnya terhadap perilaku individu (Edward et al dalam, Carolita 2012).

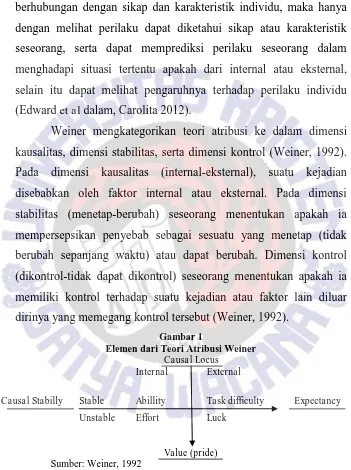

Weiner mengkategorikan teori atribusi ke dalam dimensi kausalitas, dimensi stabilitas, serta dimensi kontrol (Weiner, 1992). Pada dimensi kausalitas (internal-eksternal), suatu kejadian

disebabkan oleh faktor internal atau eksternal. Pada dimensi stabilitas (menetap-berubah) seseorang menentukan apakah ia mempersepsikan penyebab sebagai sesuatu yang menetap (tidak berubah sepanjang waktu) atau dapat berubah. Dimensi kontrol (dikontrol-tidak dapat dikontrol) seseorang menentukan apakah ia memiliki kontrol terhadap suatu kejadian atau faktor lain diluar dirinya yang memegang kontrol tersebut (Weiner, 1992).

Gambar 1

13 yang tidak dapat dikendalikan oleh seseorang, sedangkan ada penyebab internal, merupakan dimensi yang mana sesorang dapat mengendalikannya (misalnya: usaha), tetapi ada juga yang tidak dapat dikendalikan oleh seseorang (misalnya: kemampun).

2.5 Teori Atribusi Dalam Pembentukan Independensi

Teori atribusi digunakan untuk menjelaskan independensi auditor internal, dengan memperhatikan karakteristik personal yang menjadi penentu utama dan faktor internal dalam menjalankan tugas audit. Teori atribusi (Weiner, 1992) menjelaskan bahwa perilaku

seorang auditor internal dapat disebabkan dari kombinasi antara dimensi kausalitas (internal-eksternal), dimensi stabilitas (menetap-berubah), dan dimensi kontrol (dikontrol-tidak dapat dikontrol). Independensi auditor internal dapat dipertahankan dengan kemampuan (abillity) yang dimiliki, dimana bersumber dari dalam diri auditor, bersifat menetap, tetapi auditor tidak dapat mengendalikanya.

fakta-14 fakta yang akan diangkat menjadi temuan audit, tanpa harus dikendalikan dan ditekan oleh pihak lain.

Kesulitan tugas (task difficulty) dapat mempengaruhi independensi seorang auditor internal sebab hal tersebut bersumber dari luar diri auditor, bersifat menetap dan dapat dikendalikan oleh auditor (Weiner, 1992). Laporan keuangan daerah yang berkualitas, dapat dilihat dengan sikap independensi seorang auditor internal. Dimana dengan pengetahuan serta kecerdasan yang dimiliki oleh seorang auditor internal, auditor dapat menghasilkan laporan keuangan yang berkualitas tanpa dipengaruh oleh pihak manapun.