BAB 2

LANDASAN TEORI

2.1. Lingkungan Investasi

2.1.1 Pengertian Investasi

Lingkungan investasi meliputi berbagai jenis sekuritas atau efek yang ada, di mana dan bagaimana mereka diperjualbelikan. Proses investasi berkenaan dengan bagaimana seharusnya seorang investor membuat keputusan mengenai pemilihan sekuritas, seberapa ekstensif investasi sebaiknya dilakukan dan kapan investasi seharusnya dilaksanakan. Investasi dalam arti luas, berarti mengorbankan dollar sekarang untuk dollar masa depan. Ada dua atribut berbeda yang melekat: risiko dan waktu. Pengorbanan terjadi saat sekarang ini dan memiliki kepastian. Hasil baru akan diperoleh kemudian dan besarnya tidak pasti. Di beberapa kasus, elemen waktu merupakan faktor yang mendominasi misalnya obligasi pemerintah. Di kasus lain, risiko menjadi atribut yang dominan misalnya option call pada saham biasa. Namun bisa juga baik waktu maupun risiko menjadi faktor yang penting misalnya jumlah saham di saham biasa.

2.1.2 Pengertian Reksa Dana Saham

Pengertian reksa dana saham menurut Mangansa Simatupang (2010) adalah reksa dana yang melakukan investasi sekurang-kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat ekuitas atau saham. Sedangkan menurut Otoritas Jasa Keuangan adalah reksa dana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya dalam bentuk efek bersifat utang. Reksa dana ini memiliki risiko yang relatif lebih besar dari reksa dana pasar uang. Tujuannya adalah untuk menghasilkan tingkat pengembalian yang stabil.

2.1.3 Bentuk Reksa Dana

Dilihat dari bentuknya, reksa dana dapat dibedakan menjadi (Mangansa, 2010): a. Reksa Dana Berbentuk Perseroan (PT)

Reksa Dana berbentuk perseroan adalah suatu perusahaan yang kegiatan usahanya secara khusus menghimpun dana dengan menjual saham reksa dana, dan selanjutnya dana yang diperoleh dari penjualan saham reksa dana tersebut diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar modal dan pasar uang seperti saham-saham, surat utang obligasi, deposito dan lain lain.

b. Reksa Dana Berbentuk Kontrak Investasi Kolektif (KIK)

Reksa dana berbentuk kolektif (KIK) adalah kontrak antara manajer investasi dengan bank kustodian yang mengikat pemegang unit penyertaan di mana manajer investasi diberikan wewenang untuk mengelola portofolio investasi kolektif dan bank kustodian diberikan wewenang untuk melaksanakan penitipan kolektif.

2.1.4 Sifat Reksa Dana

Jika dilihat dari sifatnya, reksa dana dibagi menjadi: a. Reksa Dana Tertutup (Closed Ended)

reksa dana tidak dapat membeli kembali unit saham reksa dana yang telah terjual kepada investor, atau dengan kata lain investor tidak dapat menjual kembali unit saham reksa dana dan jual beli reksa dana dilakukan melalui bursa efek tempat di mana unit saham reksa dana tersebut dicatatkan.

b. Reksa Dana Terbuka (Openned Ended)

Menurut undang-undang pasar modal, reksa dana terbuka adalah reksa dana yang menawarkan atau menjual unit penyertaan reksa dana serta dapat membeli kembali unit penyertaan tersebut dari investor. Unit penyertaan reksa dana terbuka ini tidak dicatatkan di Bursa Efek karena jual beli dapat berlangsung secara terus-menerus yang dilakukan antara manajer investasi dengan investor. Manajer investasi sesuai dengan ketentuan yang berlaku wajib membeli reksa dana yang dijual investor (redemtion).

2.1.5 Jenis Reksa Dana

Pada awalnya perkembangan reksa dana di Indonesia, hanya terdapat 4 jenis reksa dana yaitu reksa dana saham, pendapatan tetap, pasar uang dan campuran sehingga keempat jenis reksa dana, dikelompokkan sebagai jenis reksa dana konvensional. Kemudian sejalan dengan perkembangan waktu dan sangat dinamisnya produk-produk investasi pasar modal, berkembang lagi beberapa jenis reksa dana yaitu reksa dana syariah, reksa dana terstruktur yang meliputi reksa dana terproteksi, reksa dana penjaminan dan reksa dana indeks, kemudian yang terakhir saat ini reksa dana Exchange Trade Fund (ETF) yang berbentuk KIK dan diperdagangkan di Bursa Efek serta reksa dana real estate.

a. Reksa Dana Saham

Reksa Dana Saham adalah reksa dana yang melakukan sekurang-kurangnya 80% dari portofolio yang dikelolanya dalam efek bersifat ekuitas atau saham. Reksa dana ini mengupayakan untuk memperoleh

capital gain dalam jangka panjang. Dengan komposisi saham sebagai

pergerakan harga atau NAB reksa dana saham akan lebih fluktuatif atau lebih berisiko dibanding dengan jenis reksa dana lainnya seperti reksa dana pasar uang, pendapatan tetap, campuran dan lain-lainnya, namun sejalan dengan tingkat risiko yang relatif lebih tinggi tersebut, dalam jangka panjang reksa dan saham akan memberikan potensi pertumbuhan NAB yang lebih besar dibandingkan dengan jenis reksa dana lainnya.

b. Reksa Dana Pendapatan Tetap

Reksa dana pendapatan tetap adalah reksa dana yang portofolio efeknya sekurang-kurangnya 80% terdiri dari efek-efek yang bersifat utang. Reksa dana ini mengkhususkan pada efek yang memberikan pendapatan secara tetap. Umumnya reksa dana pendapatan tetap di Indonesia memanfaatkan instrumen obligasi sebagai bagian terbesar dari investasinya. Komposisi demikian pada umunya sangat menarik bagi investor yang konservatif terhadap risiko karena secara teoritis transaksi perdagangan instrumen obligasi relatif jauh lebih stabil dari pada saham.

c. Reksa Dana Pasar Uang

Reksa Dana Pasar Uang adalah reksa dana di mana portofolio asetnya terdiri dari sekurang-kurangnya 80% dalam bentuk efek bersifat utang jangka pendek dengan jatuh tempo kurang dari 1 tahun. Reksa dana ini mengutamakan investasi pada jenis-jenis efek di pasar uang dengan orientasi pendapatan jangka pendek, seperti deposito, Sertifikat Bank Indonesia (SBI) dan surat-surat utang jangka pendek lainnya.

d. Reksa Dana Campuran

Reksa Dana Campuran adalah yang komposisi portofolionya tidak mengacu kepada komposisi sekurang-kurangnya 80% untuk saham, surat utang dan pasar uang pada masing-masing reksa dana saham, reksa dana pendapatan tetap atau reksa dana pasar uang.

Reksa dana terproteksi adalah reksa dana yang memberikan jaminan kepada para investor bahwa dana yang diinvestasikan tidak akan mengalami kerugian, karena dana yang diinvestasikan para investor pada produk reksa dana terproteksi diharapkan sekurang-kurangnya tetap sama dengan jumlah investasi awal.

f. Reksa Dana Penjaminan

Reksa Dana Penjaminan adalah reksa dana yang memberikan jaminan atas nilai investasi awal pada saat jatuh tempo. Namun penjaminan tidak dilakukan oleh manajer investasi, tetapi melalui penjaminan oleh pihak ketiga seperti bank asuransi dan sebagainya.

g. Reksa Dana Indeks

Reksa Dana Indeks adalah reksa dana yang portofolio efeknya terdiri atas efek yang menjadi bagian dari suatu indeks yang menjadi acuannya. Sekurang-kurangnya 80% dari NAB diinvestasikan pada efek yang merupakan bagian dari kumpulan efek yang ada dalam indeks tersebut. Di mana pembobotan masing-masing efek antara 80% - 120%.

h. Reksa Dana Syariah

Reksa dana syariah merupakan produk keuangan yang harus mengacu pada sistim keuangan Islam sebagaimana yang digariskan. Reksa dana syariah muncul karena semakin tingginya animo masyarakat untuk berinvestasi terhadap produk-produk investasi yang berpedoman pada kaidah-kaidah Islam.

i. Reksa Dana Exchanged Trade Fund (ETF)

broker seperti halnya saham yang dicatatkan dan diperdagangkan di Bursa

Efek.

j. Reksa Dana Real Estate (Dire)

Reksa dana real estate adalah suatu jenis reksa dana di mana manajer investasi membeli dan mengelola gedung, seperti misalnya gedung perkantoran atau apartemen. Selanjutnya para investor akan menerima secara periodik pendapatan dari uang sewa gedung tersebut, setelah dibebani biaya pengelolaan gedung. Uraian lebih lanjut terkait dengan reksa dana dire belum dapat diberikan mengingat bahwa ketentuan perizinan jenis reksa dana dire pada pasar modal Indonesia masih baru dikeluarkan dan sampai saat ini belum ada manajer investasi yang telah meluncurkan jenis produk reksa dana dire.

2.2 Pengertian dan Konsep Dasar Portofolio

Asas pendekatan Markowitz adalah menggunakan perubahan atau variabel keuntungan sebagai taksiran untuk risiko investasi. Markowitz mencoba membentuk konsep risiko dengan menggunakan konsep statistik yaitu varian. Satu masalah dengan model Markowitz jika digunakan secara praktikal adalah untuk mengidentifikasi satu kedudukan portofolio yang efisien, yaitu seseorang perlu mengetahui keuntungan yang diharapkan untuk setiap sekuritas. Berikut penjelasan statistik untuk satu sekuritas:

a. Tingkat Keuntungan

Tingkat keuntungan merupakan peningkatan dalam persentase kekayaan dengan memegang saham untuk suatu jangka waktu. Persentase tingkat keuntungan adalah sama dengan peningkatan dalam rupiah dibagi oleh nilai pasaran saham pada awal jangka tertentu, yaitu:

5 =LMK NMKNO

P = dividen untuk jangka waktu investasi

QH = harga atau nilai pasaran pada awal jangka panjang Q = harga pada akhir jangka waktu investasi

Tingkat keuntungan rata-rata dapat diperoleh dengan rumus adalah sebagai berikut:

5 = R∑T#UMS#V 2.2

di mana n adalah jumlah keuntungan sampel. b. Varian dan Deviasi Standar

Varian keuntungan menerangkan kecenderungan sekuritas untuk menghasilkan keuntungan yang berada di atas atau di bawah rata-rata sampel. Model varian sebagai dasar portofolio sebagai berikut:

W45 5 =[∑T#UMS#GS ]

G 2.3

7 = Z[∑T#UMS#GS \

G 2.4

di mana:

W45 5 = varian reksa dana saham

7 = deviasi standar reksa dana saham 5 = return bulanan reksa dana saham i 5 = rata-rata return reksa dana saham i c. Kovarian

Kovarian menerangkan hubungan antara keuntungan dan sekuritas. Untuk menghitung kovarian perlu menghitung deviasi yang berlaku daripada rata-rata keuntungan setiap saham pada setiap bulan. Kovarian dapat dihitung berdasarkan rumus (2.5):

di mana:

]^3 51, 52 = kovarian return A dan return B 5 = return bulanan reksa dana saham i 51 = rata-rata return reksa dana saham i

5 = return bulanan reksa dana saham j 52 = rata-rata return reksa dana saham j

Dengan kovarian yang positif, ini berarti apabila satu sekuritas menghasilkan keuntungan yang melebihi keuntungan rata-rata, maka sekuritas yang satu lagi juga mempunyai kecenderungan untuk bertindak dengan cara yang sama, yaitu melebihi keuntungan rata-ratanya.

d. Koefisien Korelasi

Koefisien korelasi diperoleh dengan membagi kovarian dengan hasil kali deviasi standar.

5 = [`ab S@,SC]

[cdS S@ " cdS SC]M

2.6

di mana:

5 = koefisien korelasi

]^3 51, 52 = kovarian return reksa dana saham A dan B

W45 51 = varian return reksa dana saham A W45 52 = varian return reksa dana saham B

2.3 Konsep Return dan Risiko

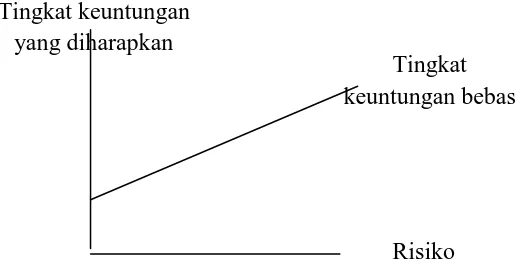

Gambar 2.1 Hubungan Antara Risiko dan Tingkat Keuntungan

Dalam investasi ditegaskan bahwa investor selalu berpikir rasional, di mana investor akan memilih return tertinggi bila dihadapkan pada risiko yang sama dan juga akan memilih investasi dengan risiko terendah bila dihadapkan pada return yang sama.

Teori portofolio mendasarkan diri atas pengamatan bahwa para investor di bursa melakukan diversifikasi (Van Horne, 1989). Dengan kata lain mereka membentuk portofolio. Investor melakukan diversifikasi karena ingin mengurangi risiko. Diversifikasi yang membentuk portofolio melalui simulasi dapat memperkecil tingkat risiko dan mencapai return tertentu. Dalam teori portofolio ada dua hal penting yang perlu diketahui lebih jauh mengenai return dan risiko:

a. Return

Return yang diperoleh investor berasal dari berbagi sumber, antara lain:

1. Dividen adalah bagian laba yang diberikan manajer investasi selaku pengelola reksa dana kepada para pemegang unit penyertaannya. 2. Capital Gain (loss) adalah return yang diperoleh para pemegang unit

penyertaan yang berasal dari perubahan Nilai Aktiva Bersih (NAB) aset-aset yang dipegangnya. Apabila perubahan NAB tersebut positif maka disebut capital gain dan apabila perubahannya negatif maka

Tingkat keuntungan yang diharapkan

Tingkat keuntungan bebas

disebut capital loss. Pengertian NAB menurut UU Nomor 8 Tahun 1995 Pasal 23 Tentang Pasar Modal adalah:

Nilai pasar yang wajar dari suatu efek dan kekayaan lain dari reksa dana dikurangi seluruh kewajibannya.

Dengan adanya dua komponen di atas, maka return total yang diterima oleh investor adalah penjumlahan dari dua komponen tersebut. Sehingga formulanya adalah:

efg5h i^f4j = Pk3k eh + Qe5gl4ℎ4h nop

Di mana komponen dividen biasanya merupakan nol atau positif. Dikatakan nol apabila reksa dana saham tersebut tidak membagikan dividen dan dikatakan positif apabila reksa dana saham tersebut membagikan dividen. Untuk komponen perubahan harga, nilainya bisa dibagi negatif, nol, positif. Dikatakan negatif apabila NAB reksa dana tersebut mengalami penurunan dan positif apabila mengalami kenaikan.

b. Risiko

Risiko didefinisikan sebagai actual return suatu investasi menyimpang dari expected return-nya (Jones, 1996). Salah satu pengukuran risiko adalah deviasi standar (standard deviation) atau varian (variance) yang merupakan kuadrat dari deviasi standar. Risiko portofolio juga dapat diukur dengan besarnya deviasi standar atau varian dari nilai-nilai pengembalian sekuritas-sekuritas tunggal yang ada didalamnya.

2.4 Terminologi Reksa Dana Saham dan Portofolio

Terminologi reksa dana saham berdasarkan PT. Bursa Efek Indonesia. a. Anggota Bursa Efek

Perusahaan Efek yang telah memiliki izin usaha sebagai perantara perdagangan efek dari Badan Pengawas Pasar Modal-Lembaga Keuangan (BAPEPAM-LK) dan telah memperoleh Persetujuan Keanggotaan Bursa.

Pihak yang menyelenggarakan dan menyediakan sistim dan sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka.

c. Bursa Efek Indonesia (BEI)

Perseroan yang berkedudukan di Jakarta yang telah memperoleh izin usaha dari BAPEPAM sebagai pihak yang menyelenggarakan dan menyediakan sistim dan sarana untuk mempertemukan penawaran jual dan permintaan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka, sebagaimana dimaksud dalam Pasal 1 angka 4 UU Nomor 8 Tahun 1995 Tentang Pasar Modal.

d. Capital Gain

Keuntungan yang diperoleh karena perbedaan antara harga beli dan harga jual suatu efek. Apabila perbedaan tersebut bersifat negatif (rugi) disebut

capital loss.

e. Closed-End Investment Fund (Reksa Dana Tertutup)

Reksa dana yang melakukan emisi saham yang tidak dijual kepada atau dapat dibeli kembali oleh reksa dana yang bersangkutan.

f. Dividen

Bagian laba atau pendapatan perusahaan yang ditetapkan oleh direksi (dan disahkan oleh rapat pemegang saham) untuk dibagikan kepada pemegang saham. Pembayarannya diatur berdasarkan ketentuan yang berlaku pada jenis saham yang ada.

g. Efek

h. Emiten

Perusahaan yang memperoleh dana melalui pasar modal, baik dengan menerbitkan saham atau obligasi dan menjualnya secara umum kepada masyarakat.

i. Expected Return

Merupakan return yang diharapkan investor atas investasi.

j. Kustodian

Pihak yang memberikan jasa penitipan efek dan harta lain yang berkaitan dengan efek serta jasa lain, termasuk menerima dividen, bunga, dan hak-hak lain, menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya.

k. Manajer Investasi

Pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundang-undangan yang berlaku.

l. IPO (Intial Public Offering)/ Go Public

Penawaran perdana saham kepada masyarakat umum. Tindakan itu dilakukan oleh perusahaan emiten, dan untuk selanjutnya saham-saham yang IPO dicatat di Bursa Efek Indonesia.

m. Right Issue

Mekanisme bagi sebuah perusahaan yang sudah IPO untuk mengeluarkan saham baru. Di sini ada hak bagi pemegang saham lama untuk membeli saham baru sebelum ditawarkan ke masyarakat.

Angka yang menyatakan jumlah dana yang dikelola oleh sebuah reksa dana namun kerap terjadi salah kaprah yang menganggap NAB yang dalam bahasa Inggris disebut Net Asset Value, sebagai harga reksa dana, padahal bukan.

o. NAB/UP (Nilai Aktiva Bersih per Unit Penyertaan)

Angka yang menyatakan harga suatu reksa dana, dan transaksi dilakukan berdasarkan nilai itu. Harap diingat bahwa investor reksa dana baru akan mengetahui harga reksa dana pada esok harinya sebelum pukul 12.00 setiap hari atau esok harinya lagi bila transaksi dilakukan pukul 12.00.

p. UP (Unit Penyertaan)

Satuan dalam reksa dana di mana saat investor membeli reksa dana itu artinya investor membeli UP dari MI atau Manajer Investasi. Demikian pula sebaliknya, saat investor menjual investasi reksa dana investor akan semakin banyak bila UP semakin besar.

2.5 Metode Pengali Lagrange

Model persamaan fungsi objektif di atas merupakan model permasalahan pemograman nonlinier. Untuk menyelesaikan masalah pemograman nonlinier, dapat digunakan pengali Lagrange λ dengan membentuk persamaan Lagrange.

Jika metode pengali Lagrange melibatkan constraint lebih dari satu, parameter yang dipilih adalah , q atau parameter yang lain. Misalnya untuk memperoleh nilai ekstrim &, r, ) dengan constraint &, r, ) = 0 dan ℎ = 0 maka sebagai fungsi Lagrange adalah:

s &, r, ), , q = &, r, ) + &, r, ) + qℎ &, r, ) 2.7

cara penyelesaiannya adalah :

=t

Metode ini dapat diperluas untuk n variabel & , & , … , & dengan k kendala w & , & , … , & , w & , & , … , & , … , wx & , & , … , &

sebagai Fungsi Lagrangenya adalah:

s & , & , … , & , , , … , = + w + w + ⋯ + xwx 2.9

dengan cara penyelesaiannya:

=t ="M = 0,

=t

=" = 0, … ,="=tT = 0,

=t

=.M= 0, … ,

=t

=.z= 0 2.10 di mana , , … , x adalah Pengali Lagrange.

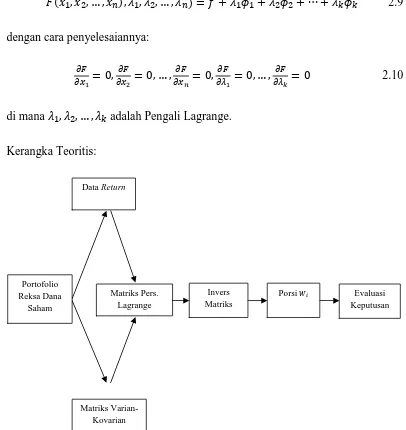

Kerangka Teoritis:

Gambar 2.5 Kerangka Teoritis Penelitian Portofolio

Reksa Dana Saham

Data Return

Matriks Pers. Lagrange

Invers Matriks

Porsi 0 Evaluasi Keputusan