BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Kinerja

Berdasarkan Kamus Besar Bahasa Indonesia, kinerja (performance) dapat didefinisikan sebagai sesuatu yang dicapai atau prestasi yang diperlihatkan.

Penilaian kinerja bagi manajemen bank dapat diartikan sebagai prestasi yang

dapat dicapai oleh bank tersebut. Kinerja perusahaan merupakan pengukuran

prestasi perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan

keputusan manajemen yang kompleks dan sulit, karena menyangkut efektivitas

pemanfaatan modal, efisiensi, dan rentabilitas dari kegiatan perusahaan

(Meriewaty, 2005).

Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan dan

kelemahan. Kekuatan tersebut dipahami agar dapat dimanfaatkan dan kelemahan

pun harus diketahui agar dapat dilakukan langkah-langkah perbaikan. Dengan

mengadakan perbandingan kinerja terhadap standar yang ditetapkan atau dengan

periode-periode sebelumnya, maka akan dapat diketahui apakah suatu bank

mencapai kemajuan atau malah mengalami kemunduran. Penilaian prestasi kerja

harus dilakukan secara objektif, sehingga tujuan pencapaian penilaian prestasi

kerja akan tercapai. Penilaian prestasi kerja yang baik disamping menguntungkan

2.2 Kinerja Keuangan

Kinerja keuangan mengkaji semua variabel yang berkaitan dengan laporan

keuangan. Kinerja keuangan bank dapat diukur dari laporan keuangan yang

dikeluarkan secara periodik yang memberikan suatu gambaran tentang posisi

keuangan suatu bank. Informasi posisi keuangan dan kinerja keuangan masa lalu

dapat digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja

keuangan dimasa depan. Kinerja keuangan biasanya diukur dengan indikator

kecukupan modal, likuiditas dan profitabilitas bank. Analisis kinerja keuangan

bank merupakan proses pengkajian secara kritis terhadap keuangan bank

menyangkut review data, menghitung, mengukur, menginterpretasi dan memberi solusi terhadap keuangan bank pada suatu periode tertentu (Sukarno, 2011).

Analisis kinerja keuangan perbankan dimaksudkan untuk menilai

keberhasilan manajemen di dalam mengelola suatu badan usaha. Bank sebagai

sebuah perusahaan wajib mempertahankan kepercayaan masyarakat terhadap

kinerja bank yang bersangkutan, oleh karena itu diperlukan transparansi atau

pengungkapan informasi laporan keuangan bank yang bertujuan untuk

menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan

posisi keuangan, serta sebagai dasar pengambilan keputusan (Gunawan dan Dewi,

2003).

Informasi kinerja keuangan yang dapat dilihat dari besaran laba yang

diperoleh oleh bank, sangat diperlukan untuk menilai perubahan potensi sumber

daya ekonomi yang mungkin dikendalikan dimasa depan. Informasi fluktuasi

menghasilkan arus kas dari sumber daya yang ada, disamping itu informasi

tersebut juga berguna dalam perumusan pertimbangan tentang efektifitas

perusahaan dalam memanfaatkan tambahan sumber daya.

Tingkat besaran laba dapat menggambarkan kinerja keuangan suatu

perusahaan dalam mengelola seluruh modal yang dimiliki. Pertumbuhan laba

suatu perusahaan akan mempengaruhi kebijakan para investor atas investasi yang

dilakukan. Kemampuan perusahaan dalam meningkatkan laba akan dapat menarik

para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya

jika tingkat pertumbuhan laba yang rendah akan menyebabkan para investor

menarik dananya. Laba merupakan salah satu dasar kepercayaan untuk tetap

bekerja sama dengan bank (Mudrajad Kuncoro, 2004: 546). Sedangkan bagi bank

yang bersangkutan informasi tingkat pertumbuhan laba tersebut dapat digunakan

sebagai evaluasi atas efektivitas pengelolaan badan usaha tersebut.

2.3 Laba

2.3.1 Pengertian Laba

Laba didefinisikan dan diukur dengan pandangan yang berbeda-beda.

Pengertian laba yang dianut oleh struktur akuntansi didefinisikan sebagai selisih

antara pengkuran pendapatan yang direalisasi dari transaksi yang terjadi dalam

satu periode dengan biaya yang be rkaitan dengan pendapatan tersebut. Ikatan

Akuntan Indonesia (IAI) memiliki pengertian sendiri mengenai income. IAI menerjemahkan istilah income dengan istilah penghasilan, bukan istilah laba.

Dalam Konsep Dasar Penyusunan dan Penyajian Laporan Keuangan, (IAI, 1994)

akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanam modal (paragraf 70). Definisi penghasilan meliputi

pendapatan (revenue) maupun keuntungan (gains) (paragraf 74).

Laba merupakan salah satu indikator kinerja keuangan pada bank. Laba

bank dapat tercermin dalam laporan keuangan yang dipublikasikan oleh bank

yang bersangkutan. Laba merupakan proksi dari kinerja keuangan. Dalam

penelitian ini kinerja keuangan diproksikan dengan ukuran perubahan laba yang

dihasikan oleh bank. Oleh karena itu, laporan keuangan merupakan alat yang

dapat digunakan untuk mengevaluasi kinerja keuangan suatu bank.

Menurut Statement of Financial Accounting Concept (SFAC) No.1 yang dikeluarkan oleh Financial Accounting Standard Board (FASB), informasi laba merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai

kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif

dalam jangka panjang, memprediksi laba dan menaksir risiko dalam investasi.

SFAC No.1 memberikan indikasi bahwa pelaporan keuangan harus mempunyai

manfaat dalam rangka membantu pengguna untuk membuat keputusan.

Sesuai dengan pernyataan tersebut maka laporan keuangan harus

bermanfaat bagi pihak-pihak yang berkepentingan terhadap laporan keuangan

tersebut terutama untuk membantu investor dan pengguna lain dalam membuat

2.3.2 Elemen Laba

Laba dapat digunakan sebagai indikator dalam menilai kinerja keuangan

perusahaan. Ada dua konsep yang digunakan untuk menentukan elemen laba

perusahaan yaitu current operating concept (earnings) dan all inclusive concept of income (laba komprehensif).

a. Laba Periode (Earnings)

Konsep laba periode dimaksudkan untuk mengukur efisiensi suatu

perusahaan. Efisiensi perusahaan dapat diukur dengan membandingkan

laba periode berjalan dengan laba periode sebelumnya atau dengan

perusahaan lain pada industri yang sama. Laba periode berasal dari laba

operasi periode berjalan yang berasal dari kegiatan normal yang dijalankan

oleh perusahaan. Jadi yang menjadi penentu laba periode adalah

pendapatan, biaya, untung dan rugi yang benar-benar terjadi pada periode

berjalan.

b. Laba Komprehensif (Comprehensive Income)

Berdasarkan Statement of Financial Accounting Concept (SFAC) No.3 dan 6, laba komprehensif diartikan sebagai total perubahan aktiva

bersih (ekuitas) perusahaan selama satu periode, yang berasal dari semua

transaksi dan kegiatan lain dari sumber selain sumber yang berasal dari

pemilik. Dengan kata lain, laba komprehensif terdiri atas seluruh

2.3.3 Tujuan Pelaporan Laba

Salah satu tujuan pelaporan laba adalah untuk menyediakan informasi yang

bermanfaat bagi pihak yang berkepentingan. Informasi tentang laba perusahaan

dapat digunakan untuk:

a. Sebagai indikator efisiensi penggunaan dana perusahaan yang diwujudkan

dalam tingkat kembali (rate of return on invested capital). b. Sebagai pengukur prestasi manajemen.

c. Sebagai dasar penentuan besarnya pengenaan pajak.

d. Sebagai alat pengendalian alokasi sumber daya ekonomi suatu negara.

e. Sebagai dasar kompensasi dan pembagian bonus.

f. Sebagai alat motivasi manajemen dalam pengendalian perusahaan.

g. Sebagai dasar untuk kenaikan kemakmuran.

h. Sebagai dasar pembagian dividen.

2.3.4 Pertumbuhan Laba

Setiap perusahaan berusaha untuk memperoleh laba yang maksimal. Laba

yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan hidup

perusahaan tersebut. Perusahaan pasti menginginkan adanya peningkatan laba

yang diperoleh dalam setiap tahunnya. Pertumbuhan laba adalah peningkatan laba

yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Pengukuran

pertumbuhan laba pada penelitian ini mengacu pada penelitian (Prasetyo, 2010).

Pertumbuhan laba yang dimaksud adalah pertumbuhan relatif yang dihitung dari

selisih laba antara tahun yang bersangkutan dengan tahun sebelumnya dibagi

dibandingkan dengan pertumbuhan absolutnya karena penggunaan nilai

pertumbuhan relatif akan mengurangi pengaruh intern perusahaan (Machfoedz

1994 dalam Hapsari, 2008).

Pengukuran pertumbuhan laba dapat digambarkan dalam rumus berikut:

Dimana :

Δ�t = Pertumbuhan laba pada periode t �t = Laba pada periode t

�t−1 = Laba pada periode t - 1

2.4 Rasio CAMEL

CAMEL adalah rasio yang menggambarkan hubungan atau perbandingan

antara suatu jumlah tertentu dengan jumlah lain yang terdapat dalam laporan

keuangan suatu lembaga keuangan. Rasio CAMEL digunakan untuk menilai

tingkat kesehatan bank. Penilaian kesehatan bank dilakukan oleh Bank Indonesia

setiap tahun. Tujuannya adalah agar Bank Indonesia sebagai pengawas dan

pembina dapat memberikan arahan bagaimana manajemen bank menjalankan

usahanya, atau bahkan dihentikan kegiatannya. Untuk bank yang dinyatakan tidak

sehat, Bank Indonesia dapat saja menyarankan untuk melakukan perubahan

manajemen, merger, konsolidasi, akuisisi, atau likuidasi.

Langkah strategis peningkatan kinerja keuangan bank melalui peningkatan

kesehatan bank memiliki pengaruh terhadap meningkatnya laba perusahaan.

Meningkatnya kesehatan suatu bank, maka perolehan atas laba bank tersebut akan

Δ�t = �t− ��t t−1

meningkat, ini dikarenakan masyarakat khususnya investor dan kreditor

mempercayakan dananya untuk diinvestasikan pada bank yang “Sehat” (Kuncoro,

2002:572). Aspek CAMEL yang digunakan meliputi : Capital, Assets Quality, Management,Earnings, dan Liquidity.

2.4.1 Capital (Permodalan)

Aspek pertama dalam penilaian tingkat kesehatan bank adalah aspek

permodalan sering disebut sebagai aspek solvabilitas, dimana aspek ini menilai

permodalan yang dimiliki bank didasarkan kepada kewajiban penyediaan modal

minimum bank. Penelitian aspek permodalan suatu bank lebih dimaksudkan untuk

mengetahui bagaimana atau berapa modal bank tersebut telah memadai untuk

menunjang kebutuhannya (Aryani , 2007).

Menurut Prasetyo (2010), analisis solvabilitas digunakan untuk: 1) ukuran

kemampuan bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat

dihindarkan, 2) sumber dana yang diperlukan untuk membiayai kegiatan usahanya

sampai batas tertentu, karena sumber-sumber dana dapat juga berasal dari hutang

penjualan aset yang tidak dipakai dan lain-lain, 3) alat pengukuran besar kecilnya

kekayaan bank tersebut yang dimiliki oleh para pemegang sahamnya, dan 4)

dengan modal yang mencukupi, memungkinkan manajemen bank yang

bersangkutan untuk bekerja dengan efisiensi yang tinggi, seperti yang dikehendaki

oleh para pemilik modal pada b ank tersebut.

Analisis Capital digunakan untuk memastikan kecukupan modal dan cadangan untuk memikul risiko yang timbul. Bank yang memiliki modal dengan

besar dari hasil usahanya (Vetizhal, 2007:712). Kecukupan modal bank yang

tinggi memberikan kesempatan bagi bank untuk dapat melakukan ekspansi usaha

dengan lebih aman, sehingga dapat memperoleh laba yang optimal (Kuncoro,

2002:569). Komponen faktor permodalan yang digunakan dalam penelitian ini

CAR (Capital Adequacy Ratio).

CAR (Capital Adequacy Ratio) merupakan rasio kemampuan bank dalam menyediakan modal untuk kepentingan operasi perusahaan perbankan dan sebagai

penampung risiko kerugian dana akibat aktivitas operasi bank. Didalam

perhitungan CAR terdapat aspek Aktiva Tertimbang Menurut Risiko (ATMR).

Aktiva Tertimbang Menurut Risiko (ATMR) adalah jumlah aset yang dimiliki

perusahaan perbankan yang mengandung risiko. Karena didalamnya mengandung

risiko maka diberikan pembobotan sesuai dengan kelompoknya. Dalam

perhitungan CAR, Bank Indonesia menyebutnya dengan istilah Kewajiban

Penyediaan Modal Minimum Bank (KPMM).

Berdasarkan Peraturan Bank Indonesia No. 3/21/PBI/2001 besarnya CAR

perbankan pada waktu itu minimal 8%, sedangkan dalam Arsitektur Perbankan

Indonesia (API) untuk menjadi bank jangkar, bank umum harus memiliki CAR

minimal 12%. Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31

Mei 2004 besarnya rasio CAR perbankan minimal adalah 12%. Menurut Siamat

(2005), rasio CAR dapat dihitung dengan rumus sebagai berikut :

2.4.2 Assets Quality (Kualitas Asset)

Kualitas aktiva produktif atau sering disebut dengan assets quality adalah semua aktiva yang dimiliki oleh bank dengan maksud untuk dapat memperoleh

penghasilan sesuai dengan fungsinya Kualitas aktiva produktif (assets quality) juga menunjukkan kemampuan bank dalam melakukan penilaian terhadap aset

dalam bentuk pemberian kredit. Setiap aktiva produktif terutama dalam bentuk

kredit dilakukan penilaian kualitas melalui pembedaan tingkat kolektibilitas, jika

bank mengalami tingkat kolektibilitas macet persentasinya lebih tinggi dari

kolektibilitas lancar, maka bank harus menyediakan cadangan aktiva produktif

yang lebih banyak.

Cadangan ini ditujukan untuk mengantisipasi kemungkinan tidak

tertagihnya kembali penanaman dana atau alokasi dana yang telah dilakukan oleh

bank. Semakin baik bank menjaga kualitas asetnya berarti bank tersebut sukses

dalam hal pemberian kredit yang ditunjukkan dengan meningkatnya pendapatan

bunga yang diterima bank (Veitzhal, 2007:714). Ada empat jenis aktiva produktif

yaitu kredit yang diberikan, surat berharga, penempatan dana pada bank lain, dan

penyertaan (Dendawijaya, 2003). Komponen faktor kualitas aset yang digunakan

dalam penelitian ini adalah NPL (NonPerforming Loan).

NPL (Non Performing Loan) merupakan rasio untuk mengukur seberapa besar kemampuan bank untuk menjaga risiko kegagalan pemberian kredit. Rasio

ini mencerminkan risiko kredit yang ada pada bank, semakin kecil nilai NPL

menunjukan semakin kecil pula risiko kredit yang dimiliki oleh bank. Dalam

gagal kredit. Peran analis kredit sangat berpengaruh disini yaitu sebagai penilai

kondisi calon debitur agar pemberian kredit tersebut mencapai sasaran yang lebih

terarah, memberikan hasil dan aman. Menurut Surat Edaran No.6/23/DPNP

tanggal 31 Mei 2004 Bank Indonesia menetapkan kriteria rasio NPL kurang dari

5%. Menurut Siamat (2005), rasio NPL dapat dihitung dengan rumus :

NPL = X 100%

2.4.3 Management (Manajemen)

Bank dalam menjalankan kegiatan operasionalnya harus mampu

menunjukkan kemampuan manajemen bank melalui identifikasi, pengukuran,

pengawasan terhadap kegiatan manajemen secara umum maupun kemampuan

dalam mengantisipasi risiko-risiko yang timbul dalam usaha bank. Pengelolaan

manajemen bank yang benar akan memperlancar pencapaian tujuan bank, yaitu

mencapai profitabilitas yang optimal dan mempertahankan kepercayaan

masyarakat.

Menurut (Aryani, 2007) seluruh kegiatan manajemen suatu bank yang

mencakup manajemen permodalan, manajemen kualitas aktiva, manajemen

umum, manajemen rentabilitas dan manajemen likuiditas pada akhirnya akan

bermuara pada perolehan laba Aspek manajemen diproksikan dengan ROA

(Return on Asset) dengan pertimbangan rasio ini menunjukkan bagaimana manajemen mengelola sumber- sumber maupun penggunaan atau alokasi dana

ROA (Return On Assets) sebagai indikator performance suatu bank merupakan rasio yang digunakan untuk mengukur keefektivan bank dalam

menghasilkan keuntungan dengan memanfaatkan seluruh aktiva yang dimiliki

oleh bank. Semakin tinggi ROA semakin tinggi pula keefektivan bank dalam

menghasilkan laba. Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal

31 Mei 2004 besarnya rasio ROA perbankan yang baik berada diatas 1,5%. Secara

sistematis menurut Siamat (2005), pengukuran rasio Return On Assets (ROA)

dapat dihitung dengan rumus :

ROA =

− X 100%

2.4.4 Earnings (Rentabilitas)

Penilaian aspek ini digunakan untuk mengukur kemampuan bank dalam

meningkatkan keuntungan, juga untuk mengukur tingkat efisiensi usaha dan

profitabilitas yang dicapai bank bersangkutan. Penilaian didasarkan pada

rentabilitas suatu bank yang melihat kemampuan suatu bank dalam menciptakan

laba. Semakin besar keuntungan yang dicapai bank, maka semakin kecil

kemungkinan suatu bank dalam kondisi bermasalah. Bank yang mampu

menghasilkan keuntungan yang optimal, maka bank tersebut termasuk kategori

bank “Sehat”. Jika bank dalam kondisi sehat, maka bank tersebut memiliki

prospek usaha yang bagus dan dapat memperoleh laba secara terus-menerus

BOPO merupakan rasio perbandingan Biaya Operasional dengan

Pendapatan Operasional. Biaya Operasional dapat diartikan sebagai biaya yang

dikeluarkan oleh bank dalam menjalankan seluruh kegiatan operasionalnya dalam

rangka pencapaian suatu tujuan bank sedangakan Pendapatan Operasional adalah

pendapatan yang diterima oleh bank sebagai hasil dari kegiatan operasionalnya.

Semakin kecil Rasio BOPO suatu bank menunjukan semakin efisien bank tersebut

dalam menjalankan aktivitas usahanya. Menurut Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 besarnya rasio BOPO perbankan minimal

adalah tidak lebih besar dari 90%. Menurut Siamat (2005), rasio BOPO dapat

dihitung dengan rumus sebagai berikut :

BOPO = X 100%

2.4.5 Liquidity (Likuiditas)

Liquidity adalah kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajiban-kewajiban dalam kegiatan

usahanya. Penilaian terhadap likuiditas digunakan untuk mengukur pelaksanaan

manajemen aset dan kewajiban dalam menentukan dan menyediakan likuiditas

yang cukup, yaitu kemampuan bank dalam memenuhi kewajiban jangka pendek.

Pengelolaan likuiditas berfungsi untuk memperkecil risiko likuiditas yang

disebabkan oleh adanya kekurangan dana.

Kesulitan dana suatu bank akan mengakibatkan bank tersebut tidak mampu

memenuhi kewajibannya, sehingga dapat mengakibatkan terjadinya erosi

maka kepercayaan masyarakat tetap terjaga, sehingga nasabah atau masyarakat

tetap mempercayakan transaksi keuangan melalui bank tersebut, dan dapat

mempertahankan tingkat keuntungan yang optimal (Veitzhal, 2007:719-722).

Komponen faktor likuiditas yang digunakan dalam penelitian ini adalah LDR

(Loan to Deposit Ratio).

LDR (Loan to Deposit Ratio) digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana

pihak ketiga. Kredit yang diberikan merupakan total kredit yang diberikan, tidak

termasuk kredit kepada bank lain. Sedangkan dana pihak ketiga adalah giro,

tabungan, simpanan berjangka, sertifikat deposito. LDR menyatakan seberapa

jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan

deposan dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya (Dendawijaya, 2003).

Semakin tinggi rasio tersebut memberikan indikasi bahwa semakin

rendahnya kemampuan likuiditas bank yang bersangkutan (Dendawijaya, 2003).

Hal ini disebabkan karena jumlah dana diperlukan untuk membiayai kredit

menjadi semakin besar. Menurut Surat Edaran No.6/23/DPNP tanggal 31 Mei

2004 Bank Indonesia menetapkan kriteria rasio, LDR dianggap sehat bila

besarnya antara 80 % - 110 %. Menurut Siamat (2005), rasio LDR dapat dihitung

sebagai berikut :

LDR = y D

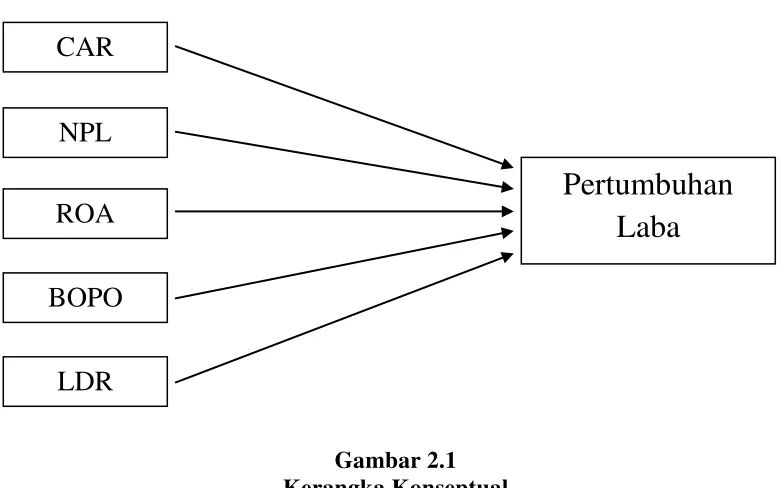

2.6 Kerangka Konseptual

Berdasarkan tinjauan pustaka di atas, peneliti menggambarkan hubungan

antara rasio CAMEL terhadap kinerja keuangan Bank Pembangunan Daerah di

Indonesia ke dalam kerangka pemikiran sebagai berikut:

Gambar 2.1 Kerangka Konseptual

CAR merupakan indikator untuk menilai aspek permodalan pada suatu

bank. Terdapat komponen modal dan Aktiva Tertimbang Menurut Risiko

(ATMR) didalam perhitungannya. Modal yang semakin tinggi akan meningkatkan

rasio CAR, yang berarti bank memiliki modal yang cukup dan mampu

meng-cover risiko kerugian akibat aktivitas bank. Peningkatan pada modal khususnya

adalah modal sendiri akan menurunkan biaya dana karena bank dapat

CAR

NPL

ROA

BOPO

LDR

menggunakan modal sendiri tersebut untuk dialokasikan kepada aktiva produktif

yang kemudian mampu meningkatkan profitabilitas.

NPL merupakan rasio untuk mengukur seberapa risiko kegagalan kredit

yang diberikan oleh bank. Kegagalan kredit yang dimaksud adalah kegagalan

dalam pengembalian dana kredit yang disalurkan sehingga berdampak pada laba

bank. Semakin kecil rasio NPL suatu bank, semakin kecil pula resiko kegagalan

suatu bank dalam penyaluran kredit sehingga mengakibatkan pendapatan bunga

bank meningkat yang pada akhirnya akan menambah laba bank. Sedangkan

sebaliknya semakin besar rasio NPL suatu bank, maka semakin besar pula resiko

kegagalan suatu bank dalam penyaluran kredit sehingga mengakibatkan

pendapatan bunga bank menurun yang pada akhirnya akan menurunkan laba

bank.

ROA merupakan kemampuan dari modal yang diinvestasikan ke dalam

seluruh aktiva perusahaan untuk menghasilkan keuntungan (Pontie, 2007), atau

dengan kata lain ROA adalah salah satu bentuk dari rasio profitabilitas untuk

mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya-biaya

yang digunakan untuk mendanai aktiva). Perhitungan rasio ROA dilakukan

dengan cara membandingkan laba sebelum pajak dan rata-rata total aset. Semakin

tinggi rasio ROA menandakan semakin efektif bank dalam penggunaan aktivanya

dalam menghasilkan keuntungan.

BOPO merupakan rasio yang digunakan untuk mengukur efisiensi kegiatan

menghitung rasio tersebut adalah beban operasi dibanding dengan pendapatan

operasi. Beban operasional yang dimaksud merupakan seluruh biaya yang

berhubungan langsung dengan kegiatan usaha bank, sedangkan pendapatan

operasional adalah seluruh pendapatan yang merupakan hasil dari kegiatan bank.

Semakin tinggi efisiensi operasional perusahaan khususnya perbankan dapat

diartikan semakin efisien aktiva bank dalam menghasilkan keuntungan (Dahlan

Siamat, 2005). Dari teori tersebut diatas dapat disimpulkan bahwa semakin tinggi

rasio BOPO semakin menunjukan bank tersebut tidak efisien demikian pula

sebaliknya.

LDR merupakan rasio untuk mengukur seberapa besar dana disalurkan

untuk pinjaman. Dalam hal ini pinjaman yang dimaksud adalah kredit yang

disalurkan. Dari pengertian diatas peningkatan dalam rasio LDR dapat diartikan

bahwa penyaluran dana ke pinjaman atau kredit semakin besar sehingga akan

menambah pendapatan bunga yang pada akhirnya laba akan meningkat. Penelitian

Nu’man (2009) menunjukkan adanya pengaruh positif LDR terhadap perubahan

laba yang memperkuat teori diatas.

2.7 Hipotesis konseptual

Berdasarkan penelitian yang dilakukan dengan judul “ Analisis Pengaruh

Rasio CAMEL Terhadap Kinerja Keuangan Bank Pembangunan Daerah di

Indonesia “ maka peneliti membuat hipotesis sebagai berikut :

H1 = Rasio CAR berpengaruh positif terhadap pertumbuhan laba.

H3 = Rasio ROA berpengaruh positif terhadap pertumbuhan laba.

H4 = Rasio BOPO berpengaruh negatif terhadap pertumbuhan laba.