Analisis Dan Evaluasi Pengendalian Intern Dalam Sistem Informasi Akuntansi Terkomputerisasi

Pada PT Transavia Otomasi Pratama

Ahmad Rivai

Jl. Masjid Al Ittihad RT.001/01 No. 25D Kelapa Dua, Kebon Jeruk, Jakarta Barat

[email protected] ABSTRAK

Pengendalian intern terhadap sebuah sistem informasi merupakan hal yang penting dan bersifat strategis. Oleh karena itu pemahaman dan kesadaran akan hal ini sangat perlu diperhatikan oleh seganap pemilik serta pengguna aplikasi. Dengan pengendalian intern yang memadai maka diharapkan akan menjamin bahwa informasi yang dihasilkan memang bermutu dan sesuai dengan apa yang diharapkan. Sebagai sebuah perusahaan yang berkomitmen untuk melakukan filosofi continous improvement, PT Transavia Otomasi Pratama telah berbenah untuk memperbaiki sistem informasi perusahaan dengan mengimplementasikan program berbasis ERP yang bernama Navision. Untuk melakukan analisis terhadap pengendalian intern ini maka telah dirinci mengenai keberadaan pengendalian intern dari masing-masing subsistem pada pengendalian aplikasi, yaitu boundary control, input control, processing control dan output control. Sedangkan untuk mengevaluasi pengendalian intern ini maka digunakan alat bantu berupa matriks pengendalian dan risiko.

Kata kunci : Pengendalian Aplikasi, Audit Aplikasi, Matriks Risiko dan Pengendalian

PENDAHULUAN

Latar Belakang Masalah

aplikasi Navision Bussiness Solution yang merupakan paket dari ERP (Enterprise Resource Planning).

Perhatian selanjutnya adalah bahwa perlu adanya sistem pengendalian intern yang memadai dalam lingkup aplikasi Navision. Aspek pengendalian ini merupakan aspek yang strategis dalam suatu sistem informasi. Oleh karena itu di tengah implementasi sebuah sistem yang baru maka sangat diperlukan untuk melaksanakan analisis dan evaluasi mengenai pengendalian intern. Dengan adanya analisis dan evaluasi pengendalian intern ini maka akan dapat diharapkan bahwa informasi yang akan dihasilkan adalah informasi yang berkualitas.

Tujuan Penelitian

Penelitian ini bertujuan untuk melakukan analisis dan evaluasi terhadap implementasi sistem aplikasi Navision yang baru diimplementasikan, terutama sekali dilihat dari sistem pengendalian intern persfektif teknis. Dengan serangkaian analisis dan evaluasi, penelitian ini diharapkan akan menjadi sebuah gambaran mengenai kelayakan mengenai keberlanjutan sistem aplikasi Navision di PT Transavia Otomasi Pratama

TINJAUAN PUSTAKA

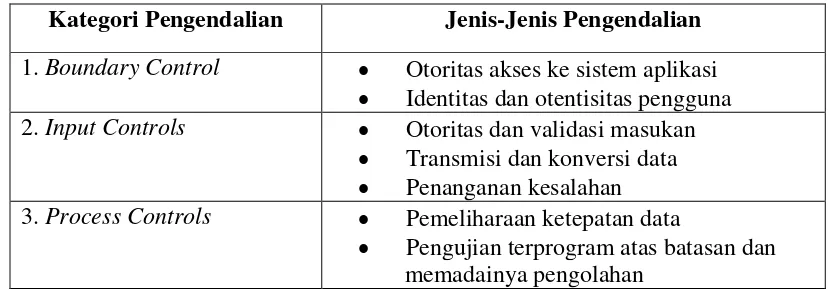

Pengendalian khusus atau pengendalian aplikasi (application controls) ialah kontrol internal komputer yang berlaku khusus untuk aplikasi komputerisasi tertentu pada suatu organisasi (Gundodinyoto, 2007, hal 371). Pengendalian aplikasi sering disebut pengendalian perspektif teknis atau dapat didefinisikan sebagai pengendalian yang langsung terkait dengan transaksi pada suatu aplikasi tertentu. Pada dasarnya pengendalian aplikasi terdiri dari pengendalian masukan (input control), pengendalian proses (process control), dan pengendalian keluaran (output control). Beberapa text-book menyebutkan juga tentang pengendalian database (database control), pengendalian komunikasi (communication control), danboundary control(aspek ini terutama diperkenalkan oleh Weber).

Tabel 1. Kategori Pengendalian Aplikasi

Kategori Pengendalian Jenis-Jenis Pengendalian 1.Boundary Control Otoritas akses ke sistem aplikasi

Identitas dan otentisitas pengguna 2.Input Controls Otoritas dan validasi masukan

Transmisi dan konversi data Penanganan kesalahan 3.Process Controls Pemeliharaan ketepatan data

Kategori Pengendalian Jenis-Jenis Pengendalian 4.Output Controls Rekonsiliasi keluaran

Penelaahan dan pengujian hasil pengolahan

Distribusi keluaran Record retention 5.Database Control Akses

Integritas data

6.Communication Control Pengendalian kegagalan unjuk kerja Gangguan komunikasi

(Sumber : Diolah dari Weber dan Miklos A. Vasarhelyi dan Thomas W. Lin.)

Boundary Controls

Yang dimaksud boundary adalah interface antara para pengguna (users) dengan sistem berbasis teknologi informasi. Tujuan utama boundary controls adalah antara lain : (a) untuk mengenal identitas dan otentik (authentic)/tidaknya user sistem, artinya suatu sistem yang didesain dengan baik seharusnya dapat mengidentifikasi dengan tepat siapa user tersebut, dan apakah identitas yang dipakainya otentik; (b) untuk menjaga agar sumberdaya sistem informasi digunakan oleh user dengan cara yang ditetapkan. Sebagai contoh, jika mahasiswa menghidupkan mesin pada ruang praktek komputer di kampus, lazimnya pertama kali komputer minta nomor identitas mesin dan password pemakai. Kedua hal tersebut dapat disebut sebagai salah satu contohboundary controls.

Pengendalian Input

Input merupakan salah satu tahap dalam sistem komputerisasi yang paling krusial dan mengandung risiko Pengendalian masukan (input control) dirancang dengan tujuan untuk mendapat keyakinan bahwa data transaksi input adalah valid, lengkap, serta bebas dari kesalahan dan penyalahgunaan. Input controls ini merupakan pengendalian aplikasi yang penting, karena input yang salah akan menyebabkan output juga keliru. Jika yang masuk sampah, sampah pula yang keluar (GIGO)

Pengendalian Proses

Pengendalian proses (processing controls) ialah pengendalian intern untuk mendeteksi jangan sampai data (khususnya data yang sesungguhnya sudah di valid) menjadi error karena adannya kesalahan proses. Tujuan pengendalian pengolahan adalah untuk mecegah agar tidak terjadi kesalahan-kesalahan selama proses pengolahan data.

pengendalian ini didesain untuk memberi keyakinan yang mamadai bahwa: (a) transaksi, termasuk transaksi yang dipicu melalui sistem, diolah semestinya oleh komputer, (b) transaksi tidak hilang, ditambah, digandakan, atau diubah tidak semestinya, dan (c) kekeliruan pengolahan dapat diidentifikasi dan dikoreksi secara tepat waktu.

Pengendalian Hasil Keluaran

Pengendalian keluaran merupakan pengendalian yang dilakukan umtuk menjaga output sistem agar akurat lengkap, dan digunakan sebagaimana mestinya. Pengendalian keluaran (output controls) ini didesain agar output/informasi disajikan secara akurat, lengkap, mutakhir, dan didistribusikan kepada orang-orang yang berhak secara cepat waktu dan tepat waktu.

Metode pengendalian bersifatpreventive objectivemisalnya ialah perlunya disediakan tabel/matriks pelaporan : jenis laporan, periode pelaporan, dan siapa pengguna, serta check-list konfirmasi tanda terima oleh penggunanya, prosedur permintaan laporan rutin/on-demand, atau permintaan laporan baru. Pengendalian bersifatdetencion objectivemisalnya ialah cek antar program pelaporan, perlunya dibuat nilai-nilai subtotal dan grand-total yang dapat diperbandingkan untuk mengevaluasi keakurasian laporan, judul dan kolom-kolom laporan perlu didesain dengan sungguh-sungguh. Pengendalain intern yang bersifat corrective objective misalnya ialah prosedur prosedur klaim ketidakpuasaan pelayanan, tersedianya help-desk dan contack person, persetujuaan dengan users mengenai service level yang disepakati.

METODE PENELITIAN

Penelitian ini secara langsung akan diarahkan pada evaluasi sistem aplikasi melalui sebuah tipe audit sistem aplikasi. Yang dimaksud sistem aplikasi di sini adalah Navision Bussiness Solution, yang telah diimplementasikan dalam objek penelitian. Sedangkan tipe audit yang digunakan adalahpostimplementation audit. Tipe audit seperti ini diharapkan akan membantu organisasi untuk mempelajari aplikasi sistem yang sedang dijalankan.

HASIL DAN PEMBAHASAN Pengendalian Aplikasi Navision Boundary Controls

Ruang Lingkup Sistem Pemilik Aplikasi

implementasi yang baru dijalankan oleh departemen finance & accounting.

Administrator Aplikasi

Administrator aplikasi ini dilakukan oleh seorang senior accounting yang tidak terlibat dalam penggunaan aplikasi.

Pengguna Aplikasi

Dari sejumlah 9 orang yang berada dalam departemen finance & accounting, aplikasi Navision terinstall pada 6 komputer user, masing-masing 1 pada manajer, 2 pada bagian penerimaan, 2 pada bagian pembayaran dan 1 pada bagian pajak dan penagihan.

Authorization Control

Dalam hal verifikasi terhadap identitas dan otentisitas orang yang akan mengakses system maka implementasinya adalah melalui Access ControlsdanAudit Trail.

Dalam teknikAccess Controlini digunakan mekanismepassworddalam masuk ke sistem, di mana masing-masing user yang telah diberikan wewenang untuk menggunakan aplikasi telah diberikan identitas dan password.

Subsistem dan keterkaitannya

Memang disadari bahwa implementasi Navision belumlah optimal. Ini memang dapat dimaklumi bahwa belum adanya kesiapan oleh departemen lain. Oleh karena itu, implementasi Navision baru sebatas pada modul Financial Management.

Di dalam modul Financial Management ini terdapat beberapa sub modul, yaitu General Ledger, Receivable, Payable. Hanya saja walaupun sudah ada masing-masing kewenangan user tetapi belum adanya pembatasan kewenangan terhadap masuk ke dalam sub modul yang lain. Artinya setiap user dapat mengakses ke semua sub modul tanpa adanya pembatasan yang diberikan.

Input Controls

Sistem pengolahan transaksi yang diterapkan adalah On-line Real Time, dengan begitu pengendalian yang diperlukan adalah :

a. Pengendalian yang bersifatPrevention Objective

b. Pengendalian BersifatDetection Objective

Pengendalian yang bersifatdetective objectiveini dilakukan berbarengan pada saat validasi input. Apabila input yang dimasukkan belum terdapat saldo nol, artinya jumlah debet dan kredit belum sama, maka akan muncul kotak dialog yang menyatakan bahwa data belum dapat diproses.

c. Pengendalian BersifatCorrection Objective

Bila terjadi kesalahan bersifat keying error (salah rekam, bukan dari dokumen sumber) maka akan ada proses reversal untuk yang tidak terkait dengan database customer dan vendor. Namun bila yang berkaitan dengan database customer dan vendor harus ada proses unapply terlebih dahulu sebelum dilakukanreversal.

Bila terjadi kesalahan bersifat source error, artinya kesalahan dari dokumen input maka akan dimintakan konfirmasi terhadap dokumen sumber kepada pihak yang terkait..

Processing Controls

Pengendalian proses ini ditujukan agar dapat mendeteksi jangan sampai terjadi data yang error karena terjadi salah proses. Melihat kenyataannya bahwa Navision ini merupakan suatu program jadi maka yang menjadi aspek penekanan pada pengendalian proses ini bukan terletak pada review logika program, tetapi lebih diarahkan pada pengujian kesalahan-kesalahan yang mungkin terjadi selama proses pengolahan data. Adapun teknik-teknik yang digunakan dalam pengecekan kesalahan-kesalahan pengolahan data adalah :

a. Overflow Check

Ada kalanya terdapat kesalahan yang terjadi karena hasil perhitungan adalah terlalu besar atau terlalu kecil sehngga tidak mampu disimpan dalam memory computer. Untuk itu akan dicoba melakukan testing dengan memasukkan suatu akun dengan jumlah yang besar dan satu akun lagi dengan jumlah yang kecil. apabila kita melakukan penginputan dengan nilai yang terlalu besar ataupun terlalu kecil maka akan muncul peringatan dari sistem bahwasanya sistem aplikasi Navision hanya dapat menerima nilai dengan 15 digit saja sedangkan desimalnya tergantung dari settingan awal, biasanya 2 atau 3 digit saja.

b. Zero Balancing Check

c. Teknik Lock out

Teknik ini sangat diperlukan sekali guna mencegah pemutakhiran data secara serentak oleh beberapa pemakai secara bersamaan (concurency). Sistem aplikasi Navision memiliki pengendalian Lock out yang dapat memastikan bahwasanya tidak ada pemrosesan ganda untuk suatu transaksi. Pengendalian ini sangat membantu sekali karena penggunaan aplikasi Navision oleh beberapa user.

d. Control Total Check

Pada tahap pengolahan data, control total checkdigunakan sebagai pendeteksi mengenai kelengkapan dan kebenaran proses pengolahan data. Untuk itu harus dapat dibandingkan dengan hasil cetak diprinter. Dengan melakukan beberapa cek terhadap beberapa laporan yang dihasilkan, maka hasil laporan adalah sesuai dengan format awal dan data yang diinput.

e. Matching check

Maksud pengendalian ini adalah memastikan bahwa input yang dientry harus match dengan kode yang sama dalam master file. Pengendalian ini dapat mendeteksi kesalahan bila kode yang dimasukan adalah tidak terdapat dalam master file. Bahwa apabila kita salah dalam memasukan kode tipe akun maka akan muncul warning bahwasanya tipe akun yang dimasukan salah. Ini sangat mungkin terjadi ditengah banyaknya data yang harus diinput dan ada date line tertentu. Walaupun kesalahan ini dapat dihindari dengan mendropdown tombol pilihan, tetapi itu tidak efektif dan membuang waktu.

f. Crossfooting Check

Pengujian crossfooting dilakukan dengan menjumlah nilai kesamping/bawah. Total nilai masing-masing sisi tersebut dicocokan dan harus sama. Pengecekan seperti ini sangat penting dilakukan untuk memastikan bahwasanya laporan yang dihasilkan adalah benar dan relevan. Dengan melakukan hitungan manual maka bila kita ambil contoh untuk menghitung jumlah Amount dan hasilnya adalah telah benar.

Output Controls

Pengendalian keluaran ini dilakukan untuk menjamin agar output/informasi yang disajikan adalah akurat, lengkap, mutakhir dan didistribusikan kepada orang-orang yang berhak. Untuk mencapai hal-hal tersebut maka digunakan beberapa metode yang cocok, diantaranya adalah :

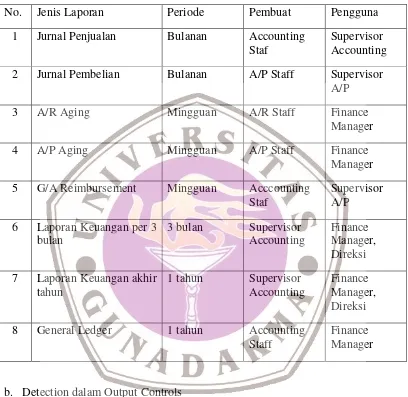

a. Preventif dalam Output Controls

Tabel 2. Manajemen Laporan

No. Jenis Laporan Periode Pembuat Pengguna

1 Jurnal Penjualan Bulanan Accounting Staf

Supervisor Accounting

2 Jurnal Pembelian Bulanan A/P Staff Supervisor A/P

3 A/R Aging Mingguan A/R Staff Finance

Manager

4 A/P Aging Mingguan A/P Staff Finance

Manager

5 G/A Reimbursement Mingguan Acccounting Staf

Supervisor A/P

6 Laporan Keuangan per 3 bulan

3 bulan Supervisor Accounting

Finance Manager, Direksi

7 Laporan Keuangan akhir tahun

1 tahun Supervisor Accounting

Finance Manager, Direksi

8 General Ledger 1 tahun Accounting

Staff

Finance Manager

b. Detection dalam Output Controls

Dalam pengendalian seperti ini diperlukan pengecekan antar program pelaporan. Misalnya saja untuk mengecek kebenaran nilai dari A/R maka kita harus mengecek pada nilai laporan detail agging customer dan summary agging customer serta mencocokannya dengan nilai A/R pada Neraca.

c. Corrective dalam Output Controls

Matriks Penilaian Risiko dan Pengendalian

Matriks penilaian risiko merupakan sebuah metode analisis dengan menghitung aspek tingkat risiko (dampak) dan tingkat keterjadian risiko. Sedangkan pada matriks pengendalian merupakan metode analisis desain (rancangan) dan tingkat efektivitas pengendalian intern. Kedua matriks tersebut masing-masing dapat dinyatakan dengan nilai : L (low) diberi nilai -1, M (medium) diberi nilai 2, H (high) diberi nilai -3.

Sedangkan dalam penetapan tingkat efektivitas antara risiko dengan pengendalian dapat dinyatakan sebagai berikut :

Jika jumlah penilaian risiko dan pengendalian 0 maka tingkat pengendalian dan risiko adalah standar. Artinya setiap risiko yang terjadi dapat ditanggulangi.

Jika jumlah penilaian risiko dan pengendalian positif maka tingkat pengendalian dan risiko adalah baik. Tetapi perlu menjadi catatan tersendiri bahwa jika nilai pengendalian terlalu tinggi dibanding risiko maka kemungkinan akan terjadi kelebihan pengendalian yang menyebabkan terjadinya pemborosan dalam operasional.

Jika jumlah penilaian risiko dan pengendalian negatif maka tingkat pengendalian dan risiko adalah buruk.

.Dalam pembahasan kita sekarang, peran matriks penilaian risiko dan pengendalian bisa dikatakan sebagai kunci dari evaluasi pada penilaian pengendalian intern aplikasi. Dalam matriks penilaian risiko dan pengendalian juga akan dibahas secara rinci pada masing-masing kategori pengendalian aplikasi. Adapun secara detail mengenai matriks penilaian risiko dan pengendalian yang nantinya akan dibuat adalah sebagai berikut :

1 Matriks Penilaian Risiko dan Pengendalian Manajemen Keamanan akan ditampilkan pada tabel 3.

2 Matriks Penilaian Risiko dan Pengendalian Batasan akan ditampilkan pada tabel 4.

3 Matriks Penilaian Risiko dan Pengendalian Masukan akan ditampilkan pada tabel 5.

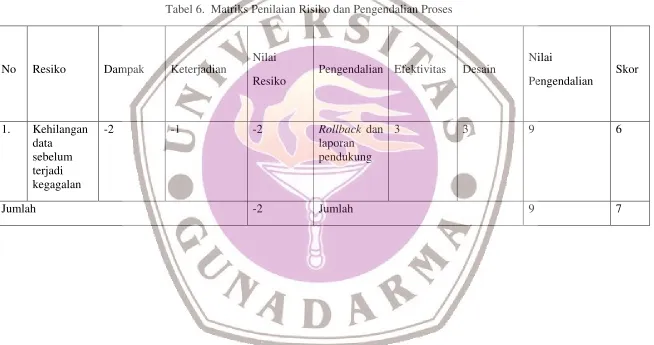

4 Matriks Penilaian Risiko dan Pengendalian Proses akan ditampilkan pada tabel 6.

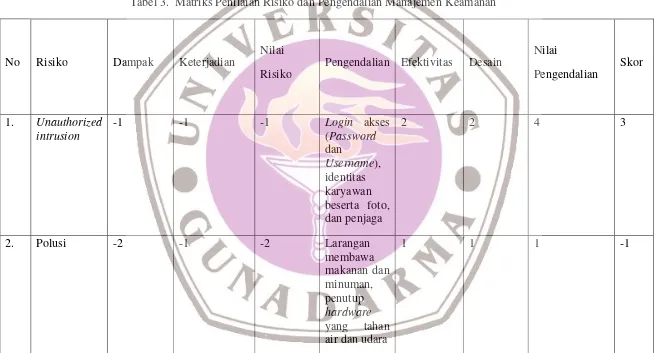

1). Penilaian Risiko dan Pengendalian atas Pengendalian Manajemen Keamanan (Security Management Controls)

Tabel 3. Matriks Penilaian Risiko dan Pengendalian Manajemen Keamanan

No Risiko Dampak Keterjadian

Nilai

Risiko

Pengendalian Efektivitas Desain

Nilai

Pengendalian

Skor

1. Unauthorized intrusion

-1 -1 -1 Login akses

(Password dan

Username), identitas karyawan beserta foto, dan penjaga

2 2 4 3

2. Polusi -2 -1 -2 Larangan

membawa makanan dan minuman, penutup hardware yang tahan air dan udara

No Risiko Dampak Keterjadian

Nilai

Risiko

Pengendalian Efektivitas Desain

Nilai

Pengendalian

Skor

3. Kebakaran -1 -1 -1 Sistem

dry-pipe automatic sprinkler, alarm dan tabung kebakaran, prosedur kebersihan, kabel dan penghantar listrik dilapisi dengan bahan yang tidak mudah terbakar

No Risiko Dampak Keterjadian

Nilai

Risiko

Pengendalian Efektivitas Desain

Nilai

Pengendalian

Skor

4 . Kerusakan karena air

-2 -2 -2 Power

utama, semua

material aset sistem

informasi diletakkan di tempat yang tinggi

2 1 2 0

5. Energy variations

-2 -1 -2 Stabilizer

dan UPS

2 3 6 4

6. Virus -3 -3 -6 Program anti

virus dan scan virus secara rutin

2 1 2 -4

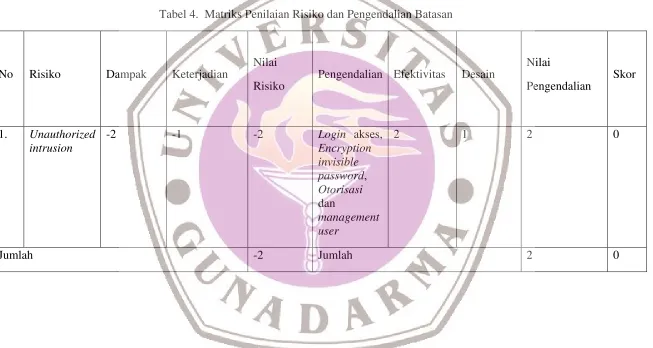

2). Penilaian Risiko dan Pengendalian atas Pengendalian Batasan (Boundary Controls)

Tabel 4. Matriks Penilaian Risiko dan Pengendalian Batasan

No Risiko Dampak Keterjadian

Nilai

Risiko

Pengendalian Efektivitas Desain

Nilai

Pengendalian

Skor

1. Unauthorized intrusion

-2 -1 -2 Login akses,

Encryption invisible password, Otorisasi dan

management user

2 1 2 0

3). Penilaian Risiko dan Pengendalian atas Pengendalian Masukan (Input Controls)

Tabel 5. Matriks Penilaian Risiko dan Pengendalian Masukan

No Resiko Dampak Keterjadian

Nilai

Resiko

Pengendalian Efektivitas Desain

Nilai

Pengendalian

Skor

1. Unauthorized intrusion

-3 -1 -3 Otorisasi dan

pensetujuan

1 1 1 -2

2. Kesalahan entrydata

-2 -1 -2 Mendesign

tampilan

4). Penilaian Risiko dan Pengendalian atas Pengendalian Proses (Process Control)

Tabel 6. Matriks Penilaian Risiko dan Pengendalian Proses

No Resiko Dampak Keterjadian

Nilai

Resiko

Pengendalian Efektivitas Desain

Nilai

Pengendalian

Skor

1. Kehilangan data

sebelum terjadi kegagalan

-2 -1 -2 Rollback dan

laporan pendukung

3 3 9 6

5). Penilaian Risiko dan Pengendalian atas Pengendalian Keluaran (Output Controls)

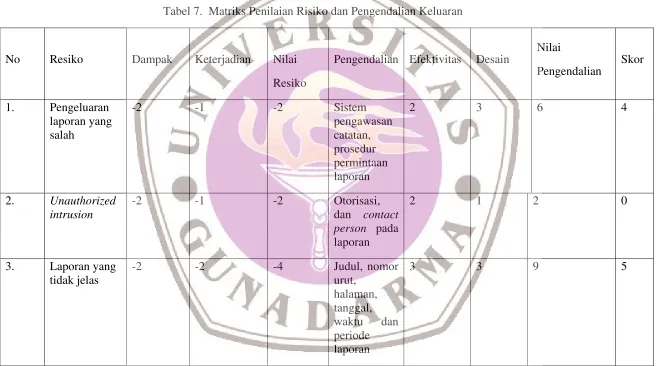

Tabel 7. Matriks Penilaian Risiko dan Pengendalian Keluaran

No Resiko Dampak Keterjadian Nilai

Resiko

Pengendalian Efektivitas Desain

Nilai

Pengendalian

Skor

1. Pengeluaran laporan yang salah

-2 -1 -2 Sistem

pengawasan catatan, prosedur permintaan laporan

2 3 6 4

2. Unauthorized intrusion

-2 -1 -2 Otorisasi,

dan contact person pada laporan

2 1 2 0

3. Laporan yang tidak jelas

-2 -2 -4 Judul, nomor

urut, halaman, tanggal, waktu dan periode laporan

No Resiko Dampak Keterjadian

Nilai

Resiko

Pengendalian Efektivitas Desain Nilai

Pengendalian

Skor

4. Penumpukan arsip laporan

-3 -3 -9 Scanning 3 3 9 0

Berdasarkan matriks risiko dan pengendalian di atas maka kita dapat memberikan penilaian sebagai berikut :

1. Pada pengendalian manajemen keamanan memiliki nilai penilaian risiko dan pengendalian 7 maka pengendalian yang diterapkan adalah baik.

2. Pada pengendalian batasan memiliki nilai penilaian risiko dan pengendalian 0 maka tingkat pengendalian dan resiko adalah standar. Ini berarti setiap risiko yang terjadi dapat ditanggulangi.

3. Pada pengendalian masukan memiliki nilai penilaian risiko dan pengendalian 15 maka pengendalian yang diterapkan adalah baik.

4. Pada pengendalian proses memiliki nilai penilaian risiko dan pengendalian 7 maka pengendalian yang diterapkan adalah baik.

5. Pada pengendalian keluaran memiliki nilai penilaian risiko dan pengendalian 9 maka pengendalian yang diterapkan adalah baik.

Secara keseluruhan kita dapat menilai bahwa pengendalian intern terhadap sistem akuntansi TOP adalah baik. Artinya pengendalian intern yang telah diterapkan selama ini adalah sudah cukup memadai. Walaupun demikian, tetapi dengan seiring waktu dan perubahan yang terjadi maka perlu adanya evaluasi periodik guna mengakomodasi keadaan dan risiko yang mungkin terjadi.

KESIMPULAN DAN SARAN Kesimpulan

Setelah dilakukan analisis dan evaluasi terhadap pengendalian intern Navision maka kita dapat melihat bahwa pengendalian intern yang ada telah cukup memadai. Hasil pernyataan tersebut di dapat dari penilaian risiko dan pengendalian manajemen keamanan memiliki nilai 7 maka pengendalian yang diterapkan adalah baik. Pada pengendalian batasan memiliki nilai penilaian risiko dan pengendalian 0 maka tingkat pengendalian dan risiko adalah standar. Ini berarti setiap risiko yang terjadi dapat ditanggulangi. Pada pengendalian masukan memiliki nilai penilaian risiko dan pengendalian 15 maka pengendalian yang diterapkan adalah baik. Pada pengendalian proses memiliki nilai penilaian risiko dan pengendalian 7 maka pengendalian yang diterapkan adalah baik. Dan pada pengendalian keluaran memiliki nilai penilaian risiko dan pengendalian 9 maka pengendalian yang diterapkan adalah baik.

Saran

DAFTAR PUSTAKA

Anonim. 2007. Berbagai Makalah Sistem Informasi : Konferensi Nasional Sistem Informasi 2007 (KNSI 2007). Informatika. Bandung.

Boynton, William C., Raymond Johnson, Walter G. Kell. 2002. Modern Auditing. Erlangga. Jakarta.

Firdaus, Doni Waluya. 2003. Peranan Audit Sitem Informasi Akuntansi Berbasis Kompueter Dalam Penyajian Financial Report. Majalah Ilmiah Unikom. http://jurnal.unikom.ac.id. Diakses tanggal 10 Juni 2009.

Gundodiyoto, Sanyoto. 2007.Audit Sistem Informasi + Pendekatan Cobit. Mitra Wacana Media. Jakarta

Krismiaji. 2005. Sistem Informasi Akuntansi (Edisi Kedua). UPP AMP YKPN. Yogyakarta.

Kusrini. 2004. Tinjauan Umum Mengenai Audit Sistem Informasi. http://p3m.amikom.ac.id Diakses tanggal 20 Juli 2009.

Muchtar, A.M. 1999.Audit Sistem Informasi : Pendekatan Terstruktur Teori dan Praktek Aplikasi Bisnis (Edisi ke-1). Andi Offset. Yogyakarta

Purnowo , Edi. 2004. Aspek-Aspek EDP Audit Pengendalian Internal Pada Komputerisasi. Andi Offset. Yogyakarta.

Sasongko, Budi. Pengendalian Intern dalam SIA Terkomputerisasi : General Control.http://www.akuntan.org. Diakses tanggal 26 Mei 2009.

Soeparlin, Soetojo. 1996.Sistem Informasi Akuntansi. Gunadarma. Jakarta.

Supriyati. 2004. Peranan Teknologi Informasi Dalam Audit Sistem Informasi Komputerisasi Akuntansi. Majalah Ilmiah Unikom, Vol. 6. http://jurnal.unikom.ac.id/ed9/04-Supriyati.pdf. Diakses tanggal 18 Agustus 2009.

Warren, Edelson, Parker. 1994.Handbook of IT Auditing. WG&L. Newyork.

Wilkinson, Joseph W. 2004. Audit Sitem Informasi (Edisi Kedua). Erlangga. Jakarta.0

Winarno, Wing Wahyu. 2006. Sistem Informasi Akuntansi. UPP STIM YKPN. Yogyakarta.

http://groups.yahoo.com/group/IASII/, Milis Ikatan Audit Sitem Informasi Indonesia, diakses tanggal 26 September 2009.

http://theakuntan.com/, diakses tanggal 16 Agustus 2009.

http://www.iasii.or.id/, diakses tanggal 10 Oktober 2009.