Analisis pengendalian internal dan manajemen risiko sistem penggajian (studi kasus di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta)

Bebas

147

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS PENGENDALIAN INTERNAL DAN MANAJEMEN RISIKO SISTEM PENGGAJIAN (Studi Kasus di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta). Skripsi Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Yosephien Rosiana Ayu Laksmita NIM : 142114028. PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN. MOTTO. “... Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan, kamu akan menerimanya.” (Matius 21:22). PERSEMBAHAN:. Skripsi ini saya persembahkan untuk : Bapak dan Ibu Tercinta, Yulius Sapto Priyatno dan Adri Kumara Trisnardi, Kakak saya, Hillarius Herdasa Aji Sadewo, Nenek saya, Theresia Sri Sudjarwati, Ibu saya Bernadeta Dwi Yuli Widiastuti, serta Uti saya, Uti Surodjo. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI. PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: ANALISIS PENGENDALIAN INTERNAL DAN MANAJEMEN RISIKO SISTEM PENGGAJIAN (Studi Kasus di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta) dan dimajukan untuk diuji pada tanggal 10 April 2018 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian saya terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.. Yogyakarta, 31 Mei 2018 Yang membuat pernyataan,. Yosephien Rosiana Ayu Laksmita. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN PUBLIKASI AKADEMIS. Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:. Nama. : Yosephien Rosiana Ayu Laksmita. Nomor Mahasiswa : 142114028. Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:. ANALISIS PENGENDALIAN INTERNAL DAN MANAJEMEN RISIKO SISTEM PENGGAJIAN (Studi Kasus Di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta). Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.. Demikian pernyataan ini saya buat dengan sebenarnya Dibuat di Yogyakarta Pada tanggal 31 Mei 2018. Yosephien Rosiana Ayu Laksmita. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terimakasih penulis panjatkan kepada Tuhan Yang Maha Esa atas limpahan berkat, rahmat serta kasihNya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Analisis Pengendalian Internal dan Manajemen Risiko Sistem Penggajian. (Studi Kasus di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta)”. Penulisan skripsi ini bertujuan untuk memenuhi syarat memperoleh gelar sarjana ekonomi pada Program Studi Akuntansi. Fakultas. Ekonomi. Universitas. Sanata. Dharma. Yogyakarta.. Penyusunan dan penulisan skripsi ini tidak akan terlaksana apabila tidak ada bantuan, kerjasama, serta dukungan pihak-pihak yang berbaik hati mengorbankan waktu, tenaga, dan pikiran untuk membantu penulis. Untuk itu penulis ingin menyampaikan rasa terimakasih kepada: 1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku rektor Universitas Sanata Dharma yang. telah. memberikan. kesempatan. penulis. untuk. belajar. serta. mengembangkan kepribadian diri 2. Albertus Yudi Yuniarto, SE., M.B.A selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan bagi penulis untuk belajar dan mengembangkan diri di Fakultas Ekonomi 3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma yang telah memberikan kesempatan bagi penulis untuk belajar dan mengembangkan kemampuan diri di Program Studi Akuntansi yang menjadi cita-cita penulis. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. Dra. YFM. Gien Agustinawansari, MM., Ak., CA selaku dosen pembimbing akademik yang telah memberikan dukungan serta bimbingan kepada penulis selama menempuh pendidikan di Universitas Sanata Dharma 5. Ilsa Haruti Suryandari, S.E, S.I.P, M.Sc, Ak, C.A selaku dosen pembimbing MPAT dan skripsi yang telah bersedia membimbing penulis dalam menyelesaikan skripsi ini 6. Lembaga Studi dan Pengembangan Perempuan dan Anak yang telah memberikan izin bagi penulis untuk melakukan penelitian serta telah memberikan kerjasama serta dukungan yang sangat berarti bagi penulis 7. Kedua orangtua saya, Bapak Yulius Sapto Priyatno dan Ibu Adri Kumara yang telah memberikan seluruh perhatian, kasih sayang, dukungan, penghidupan yang layak bagi saya serta sebagai motivasi utama saya dalam menyusun skripsi ini 8. Kakak saya, Hillarius Herdasa Aji Sadewo yang senantiasa memberikan kasih sayang, dukungan, nasihat, serta semangat bagi saya untuk menyelesaikan skripsi ini 9. Nenek saya, Theresia Sri Sudjarwati atas doa dan dukungan yang tak pernah putus untuk saya 10. Ibu Bernadeta Dwi Yuli Widiastuti dan Uti Surodjo yang selalu memberikan semangat ketika saya merasa lelah, memberikan dukungan serta penghiburan bagi saya 11. Mbak Pipin yang selalu memberi dukungan dan semangat bagi saya. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12. Sahabat saya, Ana, Yossita, Intan, Agnes, Bayu, Yeni, Naomi yang selalu memberikan semangat serta nasihat selama penyelesaian skripsi ini 13. Teman-teman MPAT kelas F yang senantiasa memberikan semangat, saran serta kritik yang sangat bermanfaat bagi saya 14. Teman-teman Akuntansi angkatan 2014 yang telah memberikan dukungan dan semangat bagi saya 15. Seluruh pihak yang sangat berjasa dalam proses penulisan skripsi yang tidak dapat saya sebutkan satu persatu Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, oleh karena itu penulis sangat terbuka akan adanya saran dan kritik yang membangun guna menyempurnakan skripsi ini. Yogyakarta, 31 Mei 2018 Penulis,. Yosephien Rosiana Ayu Laksmita. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL......................................................................................... i. HALAMAN PERSETUJUAN PEMBIMBING ............................................... ii. HALAMAN PENGESAHAN ........................................................................... iii. HALAMAN PERSEMBAHAN ....................................................................... iv. HALAMAN PERNYATAAN KEASLIAN KARYA TULIS .......................... v. HALAMAN LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ........................... vi. HALAMAN KATA PENGANTAR ................................................................. vii. HALAMAN DAFTAR ISI ............................................................................... x. HALAMAN DAFTAR TABEL ....................................................................... xv. HALAMAN DAFTAR GAMBAR .................................................................. xvi ABSTRAK ....................................................................................................... xvii ABSTRACT ..................................................................................................... xviii BAB I. PENDAHULUAN .......................................................................... 1. A. Latar Belakang Masalah .......................................................... 1. B. Rumusan Masalah ................................................................... 4. C. Batasan Masalah...................................................................... 4. D. Tujuan Penelitian .................................................................... 5. E. Manfaat Penelitian .................................................................. 5. F. Sistematika Penelitian ............................................................. 6. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Halaman BAB II. LANDASAN TEORI ..................................................................... 8. A. Sistem Informasi Akuntansi .................................................... 8. 1. Pengertian Sistem Informasi Akuntansi ............................ 8. 2. Komponen Sistem Informasi Akuntansi ........................... 8. B. Bagan Alir (Flowchart) ........................................................... 9. 1. Pengertian Bagan Alir (Flowchart)................................... 9. 2. Jenis-Jenis Bagan Alir ....................................................... 9. 3. Simbol Bagan Alir Secara Umum ..................................... 10. C. Sistem Informasi Akuntansi Penggajian ................................. 13. 1. Pengertian Gaji .................................................................. 13. 2. Sistem Penggajian ............................................................. 14. 3. Aktivitas Sistem Penggajian ............................................. 14. 4. Fungsi yang Terkait........................................................... 14. 5. Jaringan Prosedur yang Membentuk Sistem ..................... 15. D. Sistem Pengendalian Internal .................................................. 16. 1. Pengertian Sistem Pengendalian Internal .......................... 16. 2. Tujuan Pengendalian Internal ........................................... 17. 3. Komponen Pengendalian Internal ..................................... 18. 4. Keterbatasan Didalam Pengendalian Internal ................... 22. E. Manajemen Risiko Perusahaan (Enterprise Risk Management) ............................................... 22. 1. Pengertian Risiko .............................................................. 22. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Halaman 2. Jenis-Jenis Risiko .............................................................. 23. 3. COSO Integrated ERM Framework ................................. 25. F. LEMBAGA SWADAYA MASYARAKAT .......................... 32. 1. Pengertian dan Tujuan Lembaga Swadaya. BAB III. BAB IV. Masyarakat ........................................................................ 32. 2. Ciri-Ciri Lembaga Swadaya Masyarakat .......................... 32. G. Penelitian Terdahulu ............................................................... 33. METODE PENELITIAN ............................................................... 36. A. Jenis Penelitian ........................................................................ 36. B. Tempat dan Waktu Penelitian ................................................. 36. C. Subjek dan Objek Penelitian ................................................... 37. D. Teknik Pengumpulan Data ...................................................... 37. E. Teknik Analisis Data ............................................................... 39. GAMBARAN UMUM ORGANISASI ......................................... 53. A. Profil Lembaga Studi dan Pengembangan Perempuan dan Anak (LSPPA)............................................... 53. B. Tujuan ..................................................................................... 55. C. Visi dan Misi ........................................................................... 55. D. Budaya Organisasi .................................................................. 56. E. Nilai-Nilai Dasar ..................................................................... 57. F. Program dan Pelayanan ........................................................... 58. G. Advokasi ................................................................................. 60. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Halaman. BAB V. H. Struktur Manajemen ................................................................ 61. I.. Tugas dan Tanggung Jawab .................................................... 62. Analisis dan Pembahasan ............................................................... 66. A. Deskripsi Sistem Akuntansi Penggajian Di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta .......... 66. 1. Bagan Alir Sistem Penggajian Di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta .... 67. 2. Pembahasan ....................................................................... 68. B. Analisis Pengendalian Internal Sistem Penggajian Di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta .............................................................................. 70. 1. Perbandingan Kesesuaian Penerapan Pengendalian Internal yang Telah Dilakukan Lembaga Studi dan Pengembangan Perempuan dan Anak Dengan Prinsip COSO Internal Control 2013 ............................... 71. 2. Pembahasan ....................................................................... 78. C. Analisis COSO Integrated ERM Pada Sistem Penggajian Di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta ............................................................. 1. Perbandingan Kesesuaian Penerapan Prinsip COSO Integrated ERM Secara Teori Dengan Praktik Di Lembaga Studi dan Pengembangan Perempuan dan. xiii. 95.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Halaman Anak .................................................................................. 96. 2. Pembahasan ...................................................................... 104 BAB VI. PENUTUP ..................................................................................... 117 A. Kesimpulan ............................................................................ 117 B. Keterbatasan Penelitian .......................................................... 118 C. Saran ....................................................................................... 119. DAFTAR PUSTAKA ...................................................................................... 120 LAMPIRAN ..................................................................................................... 121. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 1. Simbol Bagan Alir ............................................................................ 10. Tabel 2. Komponen Pengendalian Internal, COSO 2013 ............................... 40. Tabel 3. Komponen Manajemen Risiko, COSO 2013 ................................... 47. Tabel 4. Komponen Pengendalian Internal, COSO 2013 ............................... 71. Tabel 5. Komponen Manajemen Risiko, COSO 2013 ................................... 96. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar I:. Bagan Alir Sistem Penggajian Di Lembaga Studi dan Pengembangan Perempuan dan Anak .......................................... 67. Gambar II: Rincian Gaji Karyawan ............................................................... 126 Gambar III: Slip Gaji Karyawan ..................................................................... 126 Gambar IV: Kuitansi Pengeluaran Kas ........................................................... 127 Gambar V: Voucher ....................................................................................... 127 Gambar VI: Surat Bukti Penelitian ................................................................. 128. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS PENGENDALIAN INTERNAL DAN MANAJEMEN RISIKO SISTEM PENGGAJIAN (Studi Kasus di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta) Yosephien Rosiana Ayu Laksmita NIM : 142114028 Universitas Sanata Dharma Yogyakarta 2018 Penelitian ini bertujuan untuk memahami gambaran pengendalian internal dan manajemen risiko sistem penggajian yang telah diterapkan oleh Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta. Penelitian ini juga bertujuan untuk mengetahui apakah pengendalian internal dan manajemen risiko di Lembaga Studi dan Pengembangan Perempuan dan Anak telah berjalan sesuai dengan COSO Integrated ERM. Penelitian ini penting untuk dilakukan agar Lembaga Studi dan Pengembangan Perempuan dan Anak memiliki pemahaman, referensi dan sebagai bahan pertimbangan dalam pengelolaan dan pengembangan sistem pengendalian internal dan manajemen risiko pada sistem penggajian. Jenis penelitian ini adalah studi kasus. Penelitian ini menggunakan metode deskriptif analitis dengan membandingkan antara prinsip COSO Integrated ERM dengan praktik yang ada pada Lembaga Studi dan Pengembangan Perempuan dan Anak. Teknik pengambilan data pada penelitian ini menggunakan wawancara, observasi dan dokumentasi. Berdasarkan hasil analisis, diketahui bahwa penerapan pengendalian internal dan manajemen risiko pada sistem penggajian di Lembaga Studi dan Pengembangan Perempuan dan Anak telah sesuai dengan prinsip COSO Integrated ERM. Dengan catatan masih terdapat hal yang perlu dibenahi. Hal yang perlu dibenahi adalah pembagian tugas dan wewenang karyawan yang belum di jelaskan secara eksplisit.. Kata Kunci: Sistem Penggajian, Organisasi Nirlaba, NGO, Sistem Pengendalian Internal, Manajemen Risiko, dan COSO Integrated ERM.. xvii.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT THE ANALYSIS OF INTERNAL CONTROL AND RISK MANAGEMENT OF PAYROLL SYSTEM (A Case Studi in The Institute for Women and Child Development Yogyakarta) Yosephien Rosiana Ayu Laksmita Student Number : 142114028 Sanata Dharma University Yogyakarta 2018 This research aims to understand internal control and risk management of payroll system that have been implemented in The Institute for Woman and Child Development Yogyakarta. It is also aims to discover whether the internal control and risk management of payroll system in The Institute for Woman and Child Development Yogyakarta are in accordance with COSO Integrated ERM. This research is important for The Institute for Woman and Child Development Yogyakarta in order to have an understanding, a reference, and as a consideration for managing and developing internal control and risk management of payroll system. The type of the research conducted was a case study research. This research used descriptive analytical method by comparing the COSO Integrated ERM principle to the real practice in The Institute for Woman and Child Development Yogyakarta. The data collecting techniques in this research were interviews, observation, and documentation. The result showed that the implementation of internal control and risk management of payroll system in The Institute for Woman and Child Development Yogyakarta has been appropriate with the COSO Integrated ERM principle. With a note there are thing that should be fixed. The thing that should be fixed are separation of duty and authority which have not described explicitly.. Keyword: Payroll System, Non Profit Organization, NGO, Internal Control System, Risk Management, and COSO Integrated ERM.. xviii.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Masalah Lembaga Swadaya Masyarakat atau NGO (Non Goverment Organization) merupakan organisasi swasta yang kegiatannya bertujuan untuk membebaskan penderitaan, memajukan kepentingan kaum miskin, melindungi lingkungan, menyediakan pelayanan dasar masyarakat, atau menangani pengembangan masyarakat (Bastian, 2007). Guna mencapai tujuan tersebut diperlukan sumber daya manusia sebagai pihak yang menjalankan misi organisasi agar tujuan dapat tercapai. Semakin besar organisasi tentu semakin banyak sumber daya manusia yang dibutuhkan untuk menjalankan kegiatan atau program yang telah disusun. Sumber daya manusia tersebut oleh organisasi diberikan suatu penghargaan atas kerja dan dedikasi mereka terhadap organisasi yang disebut dengan gaji. Pelaksanaan penggajian perlu dilakukan secara profesional sehingga tercipta hubungan timbal balik yang positif antara organisasi dengan karyawan. Hal ini dimaksudkan agar pemenuhan hak dan kewajiban dapat berjalan selaras dan seimbang. Penggajian merupakan aspek penting bagi sumber daya manusia maupun organisasi. Apabila sistem penggajian tidak berjalan dengan baik maka dapat mempengaruhi kegiatan operasional di dalam organisasi. Oleh karena itu, penting kiranya bagi sebuah organisasi untuk menerapkan pengendalian internal serta melakukan manajemen risiko pada sistem penggajian. Sistem penggajian yang didukung dengan pengendalian internal yang baik dapat menjadi salah satu komponen. dalam. menilai. kualitas. 1. pencapaian. tujuan. organisasi..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. Menurut. Commitee. of. Sponsoring. Organization. of. Threadway. Commission (COSO) (2013) pengertian pengendalian internal adalah suatu proses yang dilakukan oleh dewan direksi, manajemen, dan personil lainnya, yang dirancang untuk memberikan keyakinan yang memadai tentang pencapaian tujuan yang berkaitan dengan operasi (operations), pelaporan (reporting), dan kepatuhan (compliance). Sedangkan pengertian manajemen risiko menurut COSO (2004) adalah proses yang digunakan oleh dewan direksi dan manajemen untuk mengatur strategi, mengidentifikasi kejadian yang mungkin mempengaruhi entitas, menilai dan mengelola risiko, serta menyediakan jaminan memadai bahwa organisasi mencapai tujuan dan sasarannya. Dari pengertian tersebut, dapat dikatakan bahwa pengendalian internal dan manajemen risiko merupakan suatu bentuk jaminan atas kualitas pencapaian tujuan organisasi. Kualitas pencapaian tujuan organisasi sangat dipengaruhi oleh seberapa besar penerapan prinsip pengendalian internal dan manajemen risiko yang dilakukan didalam proses operasional organisasi. Hal ini akan mendukung pencapaian di dalam aktifitas keuangan dan kegiatan operasional organisasi yang efektif dan efisien. Selain kualitas pencapaian tujuan organisasi, kualitas dari pelaporan organisasi juga perlu diperhatikan. Pelaporan yang kredibel serta sesuai dengan ketentuan yang ditetapkan oleh pembuat kebijakan atau standar nantinya akan menjadi landasan bagi manajemen tingkat atas untuk mengambil keputusan organisasi. Selain proses operasional dan pelaporan oleh organisasi, komponen yang mempengaruhi kualitas pencapaian tujuan organisasi adalah keputusan organisasi yang patuh terhadap aturan dan hukum yang berlaku..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. Lembaga Studi dan Pengembangan Perempuan dan Anak (LSPPA) adalah organisasi nirlaba non pemerintah yang bergerak pada bidang pemberdayaan perempuan dan anak berbasis gender melalui pendampingan, advokasi dan pelatihan. Lembaga Studi dan Pengembangan Perempuan dan Anak merupakan salah satu Lembaga Swadaya Masyarakat yang ada di Indonesia dan memiliki berbagai macam program sosial. Dengan banyaknya kegiatan dan program yang diselenggarakan, maka sudah semestinya organisasi menerapkan pengendalian internal dan manajemen risiko yang baik sehingga tujuan organisasi dapat tercapai. Selain itu, penerapan pengendalian internal dan manajemen risiko juga merupakan suatu bentuk pertanggungjawaban organisasi kepada publik atas kegiatan-kegiatan yang dilakukan. Salah satu sistem yang dikelola oleh Lembaga Studi dan Pengembangan Perempuan dan Anak adalah sistem penggajian. Di dalam Lembaga Studi dan Pengembangan Perempuan dan Anak, penggajian terdiri dari berbagai komponen yang menghasilkan jumlah keseluruhan gaji yang diterima oleh karyawan. Oleh karena itu, penggajian di dalam Lembaga Studi dan Pengembangan Perempuan dan Anak perlu dilakukan secara profesional dan perlu diperhatikan karena terdapat banyak risiko yang dapat terjadi seperti kesalahan penghitungan gaji, uang hilang atau dicuri, hingga tindak korupsi oleh pihak yang tidak bertanggung jawab. Berdasarkan hal tersebut, diperlukan penerapan pengendalian internal dan manajemen risiko untuk sistem penggajian di Lembaga Studi dan Pengembangan Perempuan dan Anak yang baik. Diharapkan penelitian ini dapat memberikan kontribusi positif bagi Lembaga Studi dan Pengembangan Perempuan dan Anak yaitu mendapatkan.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. gambaran bentuk pengendalian internal dan manajemen risiko yang baik sehingga dapat membantu dalam pengelolaan dan perbaikan sistem penggajian yang efisien dan efektif. Selain itu diharapkan penelitian ini memberikan dampak positif bagi para pengguna informasi mengenai sistem pengendalian internal organisasi nirlaba. Berdasarkan uraian diatas, maka penulis mengambil judul “Analisis Pengendalian Internal dan Manajemen Risiko Sistem Penggajian (Studi Kasus di Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta)”. B. Rumusan Masalah Apakah pengendalian internal serta manajemen risiko sistem penggajian yang diterapkan oleh Lembaga Studi dan Pengembangan Perempuan dan Anak telah sesuai dengan COSO Integrated ERM?. C. Batasan Masalah Di dalam Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta terdapat dua jenis karyawan yaitu karyawan operasional dan karyawan program. Batasan masalah dalam penelitian ini adalah peneliti hanya akan meneliti sistem penggajian untuk karyawan operasional yang terdapat pada Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. D. Tujuan Penelitian Tujuan dari penelitian ini adalah untuk mengetahui gambaran pengendalian internal dan manajemen risiko sistem penggajian yang telah diterapkan oleh Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta serta untuk mengetahui apakah pengendalian internal dan manajemen risiko telah berjalan sesuai dengan COSO Integrated ERM, sehingga peneliti dapat memberikan saran yang dapat digunakan sebagai bahan pertimbangan dalam pengelolaan, perbaikan dan pengembangan sistem pengendalian internal dan manajemen risiko organisasi terkait sistem penggajian.. E. Manfaat Penelitian 1. Bagi Tempat Penelitian Memberikan gambaran, referensi dan bahan pertimbangan bagi organisasi dalam pengembangan dan pengelolaan sistem pengendalian internal dan manajemen risiko pada sistem penggajian Lembaga Studi dan Pengembangan Perempuan dan Anak. 2. Bagi Mahasiswa a. Memberikan. tambahan. ilmu. pengetahuan. mengenai. sistem. pengendalian internal dan manajemen risiko pada Lembaga Swadaya Masyarakat dan organisasi nirlaba. b. Sebagai referensi dalam melakukan penelitian selanjutnya..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. 3. Bagi Pengguna Informasi Sebagai pengetahuan mengenai sistem pengendalian internal dan manajemen risiko organisasi nirlaba dan dapat dijadikan sebagai referensi bagi pengguna informasi yang membutuhkan.. F. Sistematika Penelitian Penulisan skripsi ini terdiri dari enam bab, dengan pembahasan sebagai berikut: Bab I. Pendahuluan Bab ini akan menjelaskan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian serta sistematika penelitian.. Bab II. Landasan Teori Bab ini menjelaskan mengenai teori yang digunakan sebagai dasar untuk mengolah data yang diperoleh yang terdiri dari sistem informasi akuntansi, sistem akuntansi penggajian, sistem pengendalian internal, manajemen risiko serta teori mengenai lembaga swadaya masyarakat.. Bab III. Metode Penelitian Bab ini menguraikan mengenai jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, teknik pengumpulan data dan teknik analisis data..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. Bab IV. Gambaran Umum Organisasi Bab ini menjelaskan secara ringkas tentang sejarah organisasi, tujuan organisasi, program organisasi, serta struktur. manajemen. organisasi. pada. saat. penelitian. dilakukan. Bab V. Analisis Data dan Pembahasan Bab ini akan menguraikan mengenai sistem informasi akuntansi,. sistem. akuntansi. penggajian,. sistem. pengendalian internal, proses manajemen risiko serta analisis data yang diperoleh menggunakan teknik yang telah ditentukan. Bab VI. Penutup Bab ini akan menjelaskan kesimpulan berdasarkan hasil analisis data dan pembahasan serta memberikan saran yang berguna bagi organisasi..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI. A. Sistem Informasi Akuntansi 1. Pengertian Sistem Informasi Akuntansi Pengertian sistem informasi akuntansi menurut Romney dan Steinbart (2015) adalah “Sistem Informasi Akuntansi adalah suatu sistem yang mengumpulkan, mencatat, menyimpan dan mengolah data untuk menghasilkan informasi bagi pengambil keputusan. Sistem ini meliputi orang, prosedur dan instruksi, data, perangkat lunak, infrastruktur teknologi informasi, serta pengendalian internal dan ukuran keamanan”. 2. Komponen Sistem Informasi Akuntansi Menurut Romney dan Steinbart (2015) Sistem Informasi Akuntansi terdiri dari enam komponen, yaitu: a. Orang yang menggunakan sistem b. Prosedur dan instruksi yang digunakan untuk mengumpulkan, memproses, dan menyimpan data c. Data mengenai organisasi dan aktivitas bisnisnya d. Perangkat lunak yang digunakan untuk mengolah data e. Infrastruktur teknologi informasi meliputi komputer, perangkat periferal, dan perangkat jaringan komunikasi yang digunakan dalam SIA f. Pengendalian internal dan pengukuran keamanan yang menyimpan data SIA. 8.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9. B. Bagan Alir (flowchart) 1. Pengertian Bagan Alir (flowchart) Menurut Romney dan Steinbart (2015), “Bagan alir (flowchart) adalah teknik analitis yang menggunakan simbol yang telah ditentukan untuk menjelaskan dalam bentuk gambar beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis”. 2. Jenis-Jenis Bagan Alir Menurut Romney dan Steinbart (2015) bagan alir dibagi menjadi empat jenis yaitu: a. Bagan alir dokumen (document flowchart) yaitu bagan yang mengilustrasikan arus data dan dokumen diantara area-area pertanggungjawaban dalam organisasi. b. Bagan alir pengendalian internal (internal control flowchart) merupakan jenis khusus bagan alir. Bagan alir pengendalian internal digunakan untuk menjelaskan, menganalisis, dan mengevaluasi pengendalian. internal,. termasuk. mengidentifikasi. kekuatan,. kelemahan, dan ketidakefisienan sistem. c. Bagan. alir. sistem. (system. flowchart). yaitu. bagan. yang. menggambarkan hubungan antar-input, pemrosesan, penyimpanan dan output sistem. d. Bagan alir program (program flowchart) yaitu bagan yang mengilustrasikan urutan operasi logis yang dilakukan oleh komputer dalam mengeksekusi program..

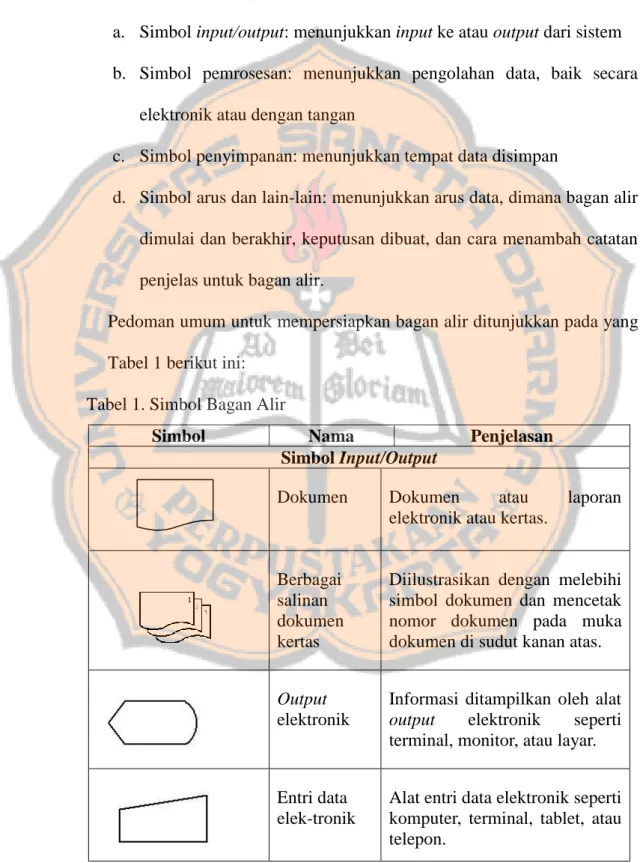

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 10. 3. Simbol Bagan Alir Secara Umum Menurut Romney dan Steinbart (2015) simbol-simbol flowchart dapat dibagi ke dalam empat kategori yaitu: a. Simbol input/output: menunjukkan input ke atau output dari sistem b. Simbol pemrosesan: menunjukkan pengolahan data, baik secara elektronik atau dengan tangan c. Simbol penyimpanan: menunjukkan tempat data disimpan d. Simbol arus dan lain-lain: menunjukkan arus data, dimana bagan alir dimulai dan berakhir, keputusan dibuat, dan cara menambah catatan penjelas untuk bagan alir. Pedoman umum untuk mempersiapkan bagan alir ditunjukkan pada yang Tabel 1 berikut ini: Tabel 1. Simbol Bagan Alir Simbol. Nama Simbol Input/Output. Penjelasan. Dokumen. Dokumen atau elektronik atau kertas.. laporan. Berbagai salinan dokumen kertas. Diilustrasikan dengan melebihi simbol dokumen dan mencetak nomor dokumen pada muka dokumen di sudut kanan atas.. Output elektronik. Informasi ditampilkan oleh alat output elektronik seperti terminal, monitor, atau layar.. Entri data elek-tronik. Alat entri data elektronik seperti komputer, terminal, tablet, atau telepon..

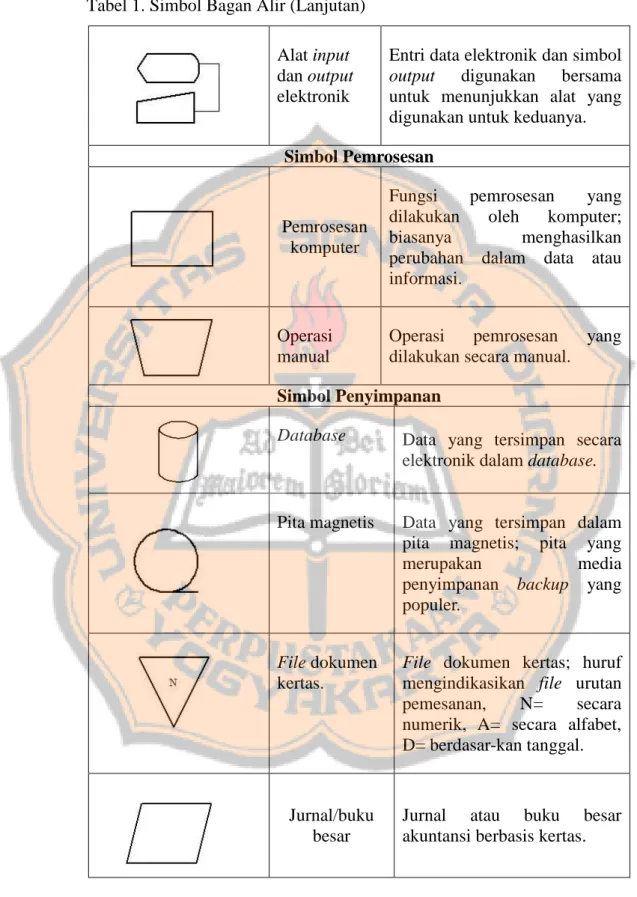

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 11. Tabel 1. Simbol Bagan Alir (Lanjutan) Alat input dan output elektronik. Entri data elektronik dan simbol output digunakan bersama untuk menunjukkan alat yang digunakan untuk keduanya.. Simbol Pemrosesan. Pemrosesan komputer. Fungsi pemrosesan yang dilakukan oleh komputer; biasanya menghasilkan perubahan dalam data atau informasi.. Operasi manual. Operasi pemrosesan yang dilakukan secara manual.. Simbol Penyimpanan Database. Data yang tersimpan secara elektronik dalam database.. Pita magnetis. Data yang tersimpan dalam pita magnetis; pita yang merupakan media penyimpanan backup yang populer.. File dokumen kertas.. File dokumen kertas; huruf mengindikasikan file urutan pemesanan, N= secara numerik, A= secara alfabet, D= berdasar-kan tanggal.. Jurnal/buku besar. Jurnal atau buku besar akuntansi berbasis kertas..

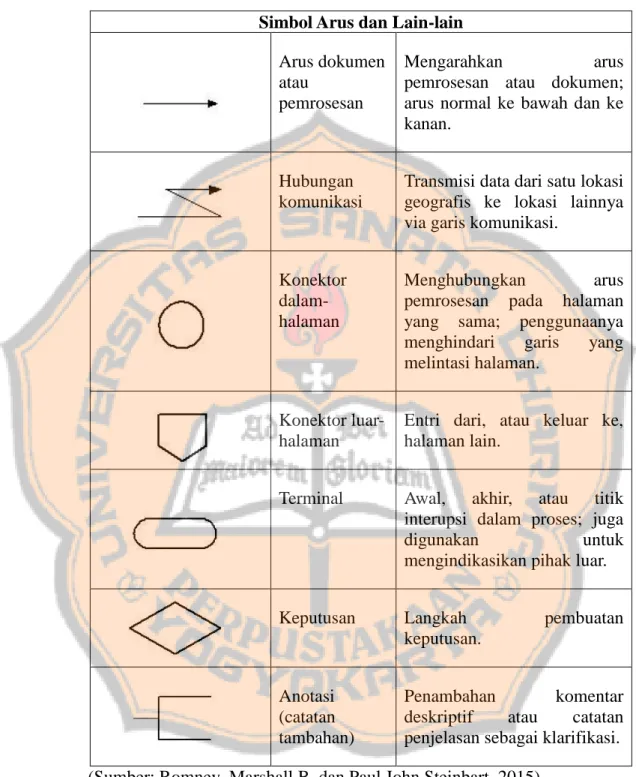

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12. Tabel 1. Simbol Bagan Alir (Lanjutan) Simbol Arus dan Lain-lain Arus dokumen atau pemrosesan. Mengarahkan arus pemrosesan atau dokumen; arus normal ke bawah dan ke kanan.. Hubungan komunikasi. Transmisi data dari satu lokasi geografis ke lokasi lainnya via garis komunikasi.. Konektor dalamhalaman. Menghubungkan arus pemrosesan pada halaman yang sama; penggunaanya menghindari garis yang melintasi halaman.. Konektor luarhalaman. Entri dari, atau keluar ke, halaman lain.. Terminal. Awal, akhir, atau titik interupsi dalam proses; juga digunakan untuk mengindikasikan pihak luar.. Keputusan. Langkah keputusan.. Anotasi (catatan tambahan). Penambahan komentar deskriptif atau catatan penjelasan sebagai klarifikasi.. (Sumber: Romney, Marshall B. dan Paul John Steinbart, 2015). pembuatan.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. C. Sistem Informasi Akuntansi Penggajian 1. Pengertian Gaji Menurut Riani (2013), “Gaji adalah imbalan kerja yang tetap untuk setiap periode tanpa menghiraukan jumlah jam kerja.” Dari definisi tersebut, dapat disimpulkan bahwa gaji merupakan kompensasi dari organisasi kepada karyawan yang dilakukan secara rutin. Menurut Hasibuan (2007), kompensasi dibagi menjadi dua yaitu kompensasi langsung (direct compensation) yang berupa gaji, upah, dan upah insentif dan kompensasi tidak langsung (indirect compensation atau employee walfare atau kesejahteraan karyawan). Sedangkan menurut Mathis (2006) kompensasi dibagi menjadi dua yaitu: a. Kompensasi langsung, yaitu : 1) Gaji pokok yang meliputi upah dan gaji 2) Penghasilan tidak tetap yang meliputi bonus, insentif, dan opsi saham b. Kompensasi tidak langsung, yaitu tunjangan karyawan yang meliputi: 1) Asuransi kesehatan/jiwa 2) Cuti melahirkan 3) Dana pensiun 4) Kompensasi pekerja.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 14. 2. Sistem Penggajian Menurut Krismiaji (2010), “Sistem penggajian adalah serangkaian aktivitas bisnis dan kegiatan pengolahan data yang terkait yang berhubungan dengan pengelolaan karyawan perusahaan secara efektif, termasuk didalamnya penentuan gaji, upah, dan insentif lainnya”. 3. Aktivitas Sistem Penggajian Menurut Romney dan Steinbart (2015), aktivitas sistem penggajian meliputi: a. Memperbaharui database penggajian b. Memvalidasi data waktu dan kehadiran c. Menyiapkan penggajian d. Mengeluarkan penggajian e. Menghitung dan mengeluarkan pajak penghasilan yang dibayar pegawai serta potongan pegawai secara sukarela 4. Fungsi yang terkait Menurut Mulyadi (2016) fungsi-fungsi yang terkait dalam sistem penggajian yaitu : a. Fungsi kepegawaian Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi dan pemberhentian karyawan..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 15. b. Fungsi pencatat waktu Fungsi ini bertugas untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan. c. Fungsi pembuat daftar gaji dan upah Fungsi ini bertugas untuk membuat daftar gaji dan upah yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji dan upah. d. Fungsi akuntansi Fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan. e. Fungsi keuangan Fungsi keuangan bertanggung jawab untuk mengisi cek guna pembayaran gaji dan upah dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji dan upah setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak. 5. Jaringan prosedur yang membentuk sistem Menurut Mulyadi (2016), sistem penggajian terdiri dari jaringan prosedur berikut ini : a. Prosedur pencatatan waktu hadir b. Prosedur pembuatan daftar gaji.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 16. c. Prosedur distribusi biaya gaji d. Prosedur pembuatan bukti kas keluar e. Prosedur pembayaran gaji. D. Sistem Pengendalian Internal 1. Pengertian Sistem Pengendalian Internal Menurut Romney dan Steinbart (2015) pengendalian internal adalah proses yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan-tujuan pengendalian berikut telah tercapai : a. Mengamankan aset b. Mengelola catatan dengan detail yang baik untuk melaporkan aset perusahaan secara akurat dan wajar c. Menyiapkan laporan keuangan sesuai kriteria yang ditetapkan d. Mendorong dan memperbaiki efisiensi operasional e. Mendorong ketaatan terhadap kebijakan material yang telah ditentukan f. Mematuhi hukum dan peraturan yang berlaku Commitee of Sponsoring Organization of Threadway Commission (COSO) (2013) mendefinisikan pengendalian internal sebagai berikut: “Pengendalian internal merupakan suatu proses yang dilakukan oleh dewan direksi, manajemen, dan personil lainnya, yang dirancang untuk memberikan keyakinan yang memadai tentang pencapaian tujuan yang berkaitan dengan efektivitas dan efisiensi kegiatan operasi (operations), reliabilitas dari pelaporan (reporting), dan kepatuhan (compliance) terhadap hukum dan peraturan”..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 17. Dari beberapa pengertian pengendalian internal diatas, dapat disimpulkan bahwa. pengendalian. internal. merupakan. suatu. sistem. yang. dikoordinasikan untuk membentuk sebuah jaminan atas kualitas pencapaian tujuan organisasi dengan mematuhi ketentuan dan hukum yang berlaku. 2. Tujuan Pengendalian Internal Menurut COSO Internal Control (2013) terdapat tiga kategori tujuan pengendalian internal yaitu : a. Tujuan Operasi (Operations Objectives) Tujuan operasi berkaitan dengan efektivitas dan efisiensi dari kegiatan operasi suatu entitas termasuk tujuan kinerja keuangan dan operasi serta mengamankan aset dari risiko kerugian. Kerangka kerja tujuan operasi terbatas pada efektifitas dan efisiensi penggunaan sumber daya entitas. b. Tujuan Pelaporan (Reporting Objectives) Tujuan pelaporan terkait dengan pelaporan keuangan internal maupun eksternal serta pelaporan non-keuangan kepada pemegang saham (stakeholders) yang harus mencakup realibilitas, ketepatan waktu, transparansi, dan ketentuan lain yang ditetapkan oleh pemerintah, pembuat standar atau kebijakan entitas. c. Tujuan Kepatuhan (Compliance Objectives) Tujuan kepatuhan berkaitan dengan kepatuhan terhadap hukum dan peraturan yang harus diikuti oleh entitas..

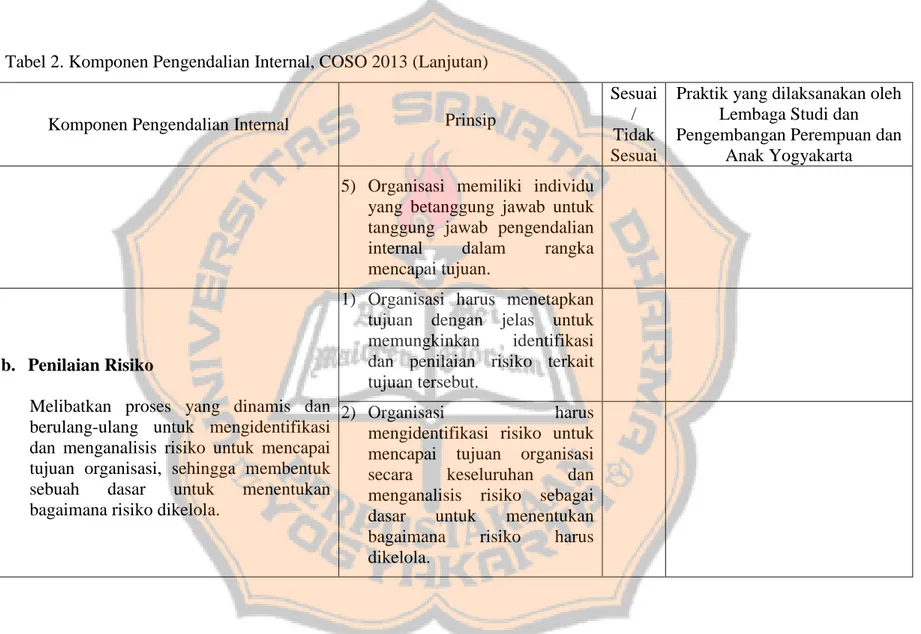

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 18. 3. Komponen Pengendalian Internal Menurut COSO Internal Control (2013) terdapat lima komponen pengendalian internal yaitu : a. Lingkungan Pengendalian Lingkungan pengendalian adalah serangkaian standar, proses, dan struktur yang memberikan dasar untuk melakukan pengendalian internal di seluruh organisasi. Terdapat lima prinsip didalam lingkungan pengendalian yaitu : 1) Organisasi menunjukkan komitmen terhadap integritas dan nilai etika 2) Dewan direksi menunjukkan independensi dari manajemen dan melakukan pengawasan terhadap pengembangan dan kinerja pengendalian internal 3) Manajemen dengan badan pengawas menetapkan struktur, garis pelaporan, dan otoritas serta tanggung jawab yang tepat dalam mencapai tujuan 4) Organisasi. menunjukkan. komitmen. untuk. menarik,. mengembangkan, dan memelihara individu yang berkompeten sejalan dengan tujuan 5) Organisasi memiliki individu yang betanggung jawab untuk tanggung jawab pengendalian internal dalam rangka mencapai tujuan.

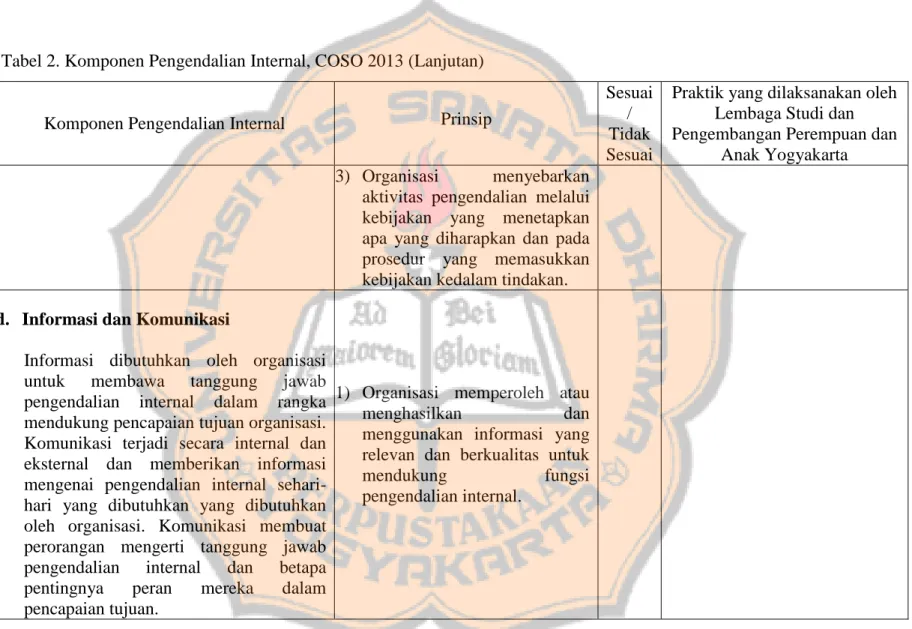

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 19. b. Penilaian Risiko Penilaian risiko melibatkan proses yang dinamis dan berulang-ulang untuk mengidentifikasi dan menganalisis risiko untuk mencapai tujuan organisasi, sehingga membentuk sebuah dasar untuk menentukan bagaimana risiko dikelola. Menurut Moeller (2016) “risiko didefinisikan sebagai kemungkinan suatu peristiwa terjadi yang akan memiliki efek buruk terhadap pencapaian tujuan organisasi”. Menurut COSO Internal Control (2013) terdapat empat prinsip terkait dengan penilaian risiko yaitu : 1) Organisasi harus menetapkan tujuan dengan jelas untuk memungkinkan identifikasi dan penilaian risiko terkait tujuan tersebut 2) Organisasi harus mengidentifikasi risiko untuk mencapai tujuan organisasi secara keseluruhan dan menganalisis risiko sebagai dasar untuk menentukan bagaimana risiko harus dikelola 3) Organisasi harus mempertimbangkan kemungkinan terjadinya kecurangan (fraud) dalam menilai risiko untuk mencapai tujuan 4) Organisasi harus mengidentifikasi dan menilai perubahan yang dapat berpengaruh secara signifikan pada sistem pengendalian internal c. Aktivitas Pengendalian Aktivitas pengendalian adalah tindakan yang ditetapkan melalui kebijakan atau prosedur yang membantu memastikan arahan.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 20. manajemen untuk mengurangi risiko dalam mencapai tujuan telah dilakukan. Aktivitas pengendalian dilakukan di seluruh tingkatan organisasi, berbagai tahap proses bisnis, dan diseluruh lingkungan teknologi. Terdapat tiga prinsip yang terkait dengan aktivitas pengendalian yaitu : 1) Organisasi memilih dan mengembangkan aktivitas pengendalian yang membantu mengurangi risiko pencapaian tujuan ke tingkat yang dapat diterima 2) Organisasi memilih dan mengembangkan aktivitas pengendalian secara umum melalui teknologi untuk mendukung pencapaian tujuan 3) Organisasi. menyebarkan. aktivitas. pengendalian. melalui. kebijakan yang menetapkan apa yang diharapkan dan pada prosedur yang memasukkan kebijakan kedalam tindakan d. Informasi dan Komunikasi Informasi dibutuhkan oleh organisasi untuk membawa tanggung jawab pengendalian internal dalam rangka mendukung pencapaian tujuan organisasi. Komunikasi terjadi secara internal dan eksternal dan memberikan informasi mengenai pengendalian internal seharihari yang dibutuhkan yang dibutuhkan oleh organisasi. Komunikasi membuat perorangan mengerti tanggung jawab pengendalian internal dan betapa pentingnya peran mereka dalam pencapaian.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 21. tujuan. Terdapat tiga prinsip yang terkait dengan informasi dan komunikasi yaitu: 1) Organisasi memperoleh atau menghasilkan dan menggunakan informasi yang relevan dan berkualitas untuk mendukung fungsi pengendalian internal 2) Organisasi. secara internal. mengkomunikasikan informasi. termasuk tujuan dan tanggung jawab untuk pengendalian internal yang dibutuhkan untuk mendukung fungsi pengendalian internal 3) Organisasi berkomunikasi dengan pihak eksternal mengenai masalah yang mempengaruhi fungsi pengendalian internal e. Aktivitas Pemantauan Aktivitas pemantauan adalah evaluasi yang terus menerus, evaluasi terpisah atau gabungan dari keduanya yang digunakan untuk memastikan apakah lima komponen pengendalian internal termasuk pengendalian terhadap pengaruh prinsip dalam masing-masing komponen berjalan dan berfungsi sebagai mana mestinya. Menurut COSO Internal Control (2013) terdapat dua prinsip terkait dengan aktivitas pemantauan yaitu : 1) Organisasi. memilih,. mengembangkan,. dan. menjalankan. evaluasi yang terus menerus atau terpisah untuk menentukan apakah komponen pengendalian internal berjalan dan berfungsi sebagai mana mestinya.

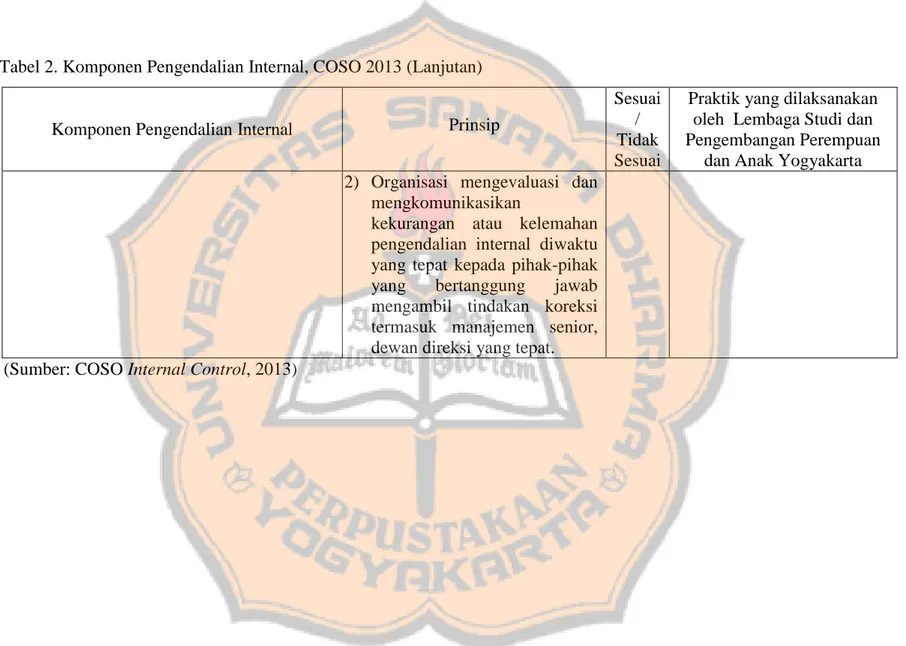

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 22. 2) Organisasi mengevaluasi dan mengkomunikasikan kekurangan atau kelemahan pengendalian internal diwaktu yang tepat kepada pihak-pihak yang bertanggung jawab mengambil tindakan koreksi termasuk manajemen senior, dewan direksi yang tepat. 4. Keterbatasan didalam pengendalian internal Menurut COSO Internal Control (2013), selain menyediakan jaminan kualitas atas pencapaian tujuan organisasi, pengendalian internal juga memiliki keterbatasan yang mungkin disebabkan oleh: a. Kecocokan tujuan yang ditetapkan sebagai dasar untuk menyiapkan pengendalian internal b. Kenyataan bahwa pendapat seseorang pada pengambilan keputusan dapat juga salah c. Gangguan yang disebabkan karena kesalahan manusia seperti error d. Kemampuan manajemen untuk mengesampingkan pengendalian internal e. Kemampuan manajemen, personil lain, dan/atau pihak ketiga dalam menghindari kontrol melalui kolusi. E. Manajemen Risiko Perusahaan (Enterprise Risk Management) 1. Pengertian Risiko Menurut Otoritas Jasa Keuangan (2016) (dalam Rustam, 2017), “risiko adalah potensi kerugian akibat terjadinya suatu peristiwa”. Menurut.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 23. Moeller (2016), “risiko didefinisikan sebagai kemungkinan suatu peristiwa terjadi yang akan memiliki efek buruk terhadap pencapaian tujuan organisasi”. Sedangkan menurut Holton (2004) (dalam Rustam, 2017), “agar terjadi risiko dibutuhkan dua hal, yaitu adanya ketidakpastian tentang hasil dari suatu eksperimen dan the outcome have to matters in terms of providing utility (hasilnya bisa menimbulkan keuntungan atau kerugian)”. Dari beberapa definisi diatas, dapat disimpulkan bahwa risiko adalah potensi kerugian akibat terjadinya suatu peristiwa tertentu. Risiko dapat menimbulkan dampak yang buruk bagi organisasi apabila tidak dilakukan antisipasi dan tidak dikelola dengan baik. 2. Jenis-jenis Risiko a. Risiko Murni (Pure Risk) Suatu risiko disebut sebagai pure risk atau risiko murni jika suatu ketidakpastian terjadi, maka kejadian tersebut pasti menimbulkan kerugian (Siahaan, 2009). Menurut Fahmi (2010), Risiko murni dikelompokkan menjadi tiga tipe yaitu: 1) Risiko Aset Fisik. Risiko aset fisik merupakan risiko yang berakibat timbulnya kerugian pada aset fisik suatu perusahaan atau organisasi. Contohnya kebakaran, bencana alam, dan sebagainya. 2) Risiko Karyawan. Risiko karyawan merupakan risiko karena apa yang dialami oleh karyawan yang bekerja di perusahaan.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 24. atau organisasi tersebut. Contohnya kecelakaan kerja sehingga aktivitas perusahaan terganggu. 3) Risiko Legal. Risiko legal merupakan risiko dalam bidang kontrak yang mengecewakan atau kontrak tidak berjalan sesuai dengan rencana. Contohnya perselisihan dengan perusahaan lain sehingga adanya persoalan seperti ganti kerugian. b. Risiko Spekulatif (Speculative Risk) Risiko spekulatif adalah ketidakpastian apakah akan terjadi untung atau kerugian (Siahaan, 2009). Menurut Fahmi (2010), risiko spekulatif dibagi menjadi empat tipe yaitu: 1) Risiko pasar. Risiko pasar merupakan risiko yang terjadi dari pergerakan harga pasar. Contohnya harga saham mengalami penurunan sehingga menimbulkan kerugian. 2) Risiko Kredit. Risiko kredit merupakan risiko yang terjadi karena counterparty (mitra pengimbang) yang gagal memenuhi kewajibannya kepada perusahaan. Contohnya timbulnya kredit macet, persentase piutang meningkat. 3) Risiko Likuiditas. Risiko likuiditas merupakan risiko karena ketidakmampuan. memenuhi. kebutuhan. kas.. Contohnya. kepemilikan kas menurun, sehingga tidak mampu membayar hutang secara tepat menyebabkan perusahaan harus menjual naset yang dimilikinya..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 25. 4) Risiko Operasional. Risiko operasional merupakan risiko yang disebabkan pada kegiatan operasional yang tidak berjalan dengan lancar. Contohnya terjadi kerusakan pada komputer karena berbagai hal termasuk terkena virus. 3. COSO Integrated ERM Framework a. Pengertian COSO Integrated ERM Framework Menurut Moeller (2016), COSO Enterprise Risk Management is a framework to help enterprises have a consistent definition of their risks (Manajemen risiko perusahaan adalah sebuah kerangka kerja untuk membantu perusahaan memiliki pemahaman yang konsisten mengenai risiko mereka). Menurut COSO Integrated ERM Framework (2004) (dalam Moeller, 2016) Manajemen risiko perusahaan (Enterprise Risk Management) didefinisikan sebagai berikut: “Proses yang digunakan oleh dewan direksi, manajemen dan personil lainnya, digunakan untuk mengatur strategi di seluruh lingkup perusahaan, mengidentifikasi kejadian yang mungkin mempengaruhi entitas, menilai dan mengelola risiko, serta menyediakan jaminan memadai bahwa perusahaan mencapai tujuan dan sasarannya”. Menurut COSO Integrated ERM Framework (2004) (dalam Moeller, 2016), konsep dan poin utama didalam COSO Integrated ERM Framework yaitu : 1) ERM adalah sebuah proses 2) Proses ERM diimplementasikan oleh orang didalam organisasi 3) ERM diterapkan melalui strategi di seluruh lingkup perusahaan.

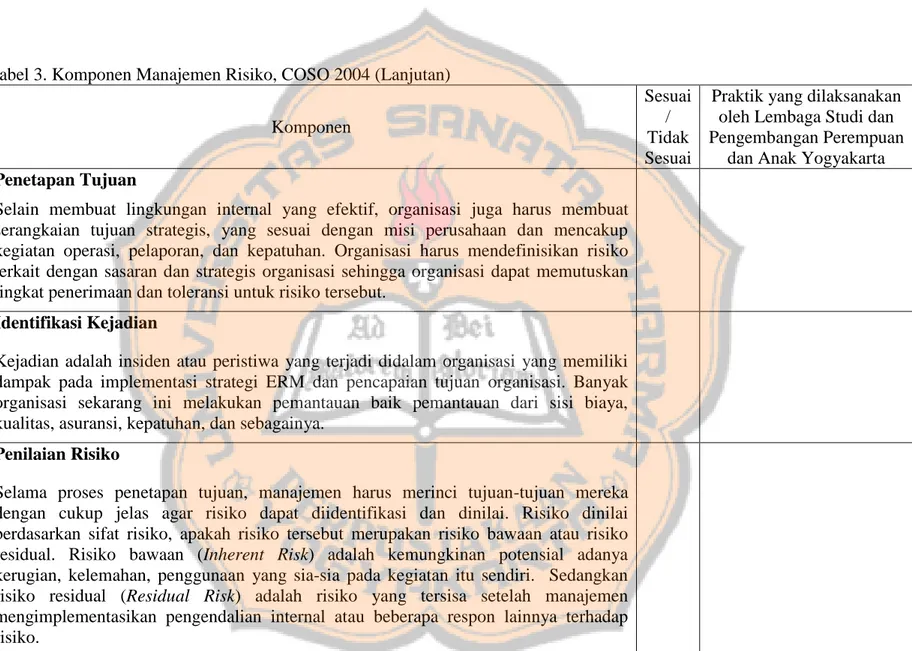

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 26. 4) Penerimaan risiko suatu organisasi harus dipertimbangkan 5) ERM hanya menyediakan jaminan yang masuk akal terhadap pencapaian. tujuan. bukan. jaminan. yang pasti. terhadap. pencapaian tujuan 6) Sebuah ERM dirancang untuk membantu mencapai tujuan Dari pengertian tersebut, dapat disimpulkan bahwa COSO Integrated ERM Framework merupakan sebuah proses yang diimplementasikan oleh orang-orang di perusahaan, diterapkan pada strategi di keseluruhan perusahaan guna mencapai sasaran perusahaan. b. Sasaran COSO integrated ERM Framework Sasaran manajemen risiko menurut COSO Integrated ERM (2004) (dalam Moeller, 2016) adalah : 1) Strategik (Strategic) 2) Operasi (Operations) 3) Pelaporan (Reporting) 4) Kepatuhan (Compliance) c. Komponen COSO integrated ERM Framework Terdapat delapan komponen manajemen risiko menurut COSO Integrated ERM (2004) (dalam Moeller, 2016) yaitu : 1) Lingkungan Internal Lingkungan internal merupakan landasan dasar untuk seluruh komponen didalam model ERM perusahaan, mempengaruhi bagaimana strategi dan sasaran harus dibuat, bagaimana.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 27. hubungan risiko terkait dengan bisnis disusun, dan bagaimana risiko diidentifikasi dan direspon. Lingkungan internal COSO Integrated ERM mencakup elemen-elemen berikut ini: a) Filosofi Manajemen Risiko Filosofi manajemen risiko adalah seperangkat keyakinan dan perilaku yang dirasakan bersama, yang mencirikan bagaimana organisasi mempertimbangkan risiko dalam segala aspek di organisasi.. b) Penerimaan Risiko (risk appetite) Penerimaan risiko dapat diartikan secara kualitatif ataupun kuantitatif tetapi seluruh level manajemen harus memiliki pemahaman yang sama mengenai penerimaan risiko keseluruhan. c) Sikap Dewan Direksi Badan independen, diluar direktur harus melihat secara seksama tindakan manajemen, menanyakan pertanyaan yang. tepat,. dan. menyajikannya. sebagai. kontrol. keseimbangan untuk organisasi. d) Nilai Integritas dan Etika Sebuah lingkungan internal organisasi juga membutuhkan standar kode etik dan integritas yang baik. Semakin kuat nilai etika akan membantu organisasi untuk mendiskusikan suatu hal yang berpotensi menjadi risiko terlebih dahulu untuk menghindari risiko yang merugikan organisasi..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 28. e) Komitmen Untuk Kompetensi Kompetensi dapat diartikan sebagai pengetahuan dan keterampilan yang diperlukan untuk melakukan suatu tugas. Manajemen akan memutuskan bagaimana tugas-tugas tersebut. dapat. diselesaikan. bersamaan. dengan. mengembangkan strategi dan memperkerjakan orang yang tepat untuk melakukan tugas tersebut. f) Struktur Organisasi Suatu organisasi harus mengembangkan struktur organisasi dengan garis wewenang yang jelas, tanggung jawab, dan pelaporan yang tepat. g) Penugasan Wewenang dan Tanggung Jawab Tingkatan dimana setiap individu dan tim diberikan wewenang dan didorong untuk menggunakan inisiatif untuk mengarahkan berbagai isu dan memecahkan berbagai masalah, sebatas apa yang menjadi tanggung jawab dan wewenangnya. h) Standar Sumber Daya Manusia Praktik-praktik berkaitan dengan rekruitmen, pelatihan, kompensasi, promosi, pendisiplinan dan tindakan-tindakan lain yang mengandung informasi mengenai apa yang diperbolehkan, ditoleransi maupun dilarang. Standar yang kuat. diperlukan. untuk. memastikan. bahwa. aturan.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 29. sumberdaya manusia dikomunikasikan dengan seluruh stakeholder dan dijalankan. 2) Penetapan Tujuan Selain membuat lingkungan internal yang efektif, perusahaan juga harus membuat serangkaian tujuan strategis, yang sesuai dengan misi perusahaan dan mencakup kegiatan operasi, pelaporan, dan kepatuhan. Perusahaan harus mendefinisikan risiko terkait dengan sasaran dan strategis perusahaan sehingga perusahaan dapat memutuskan tingkat penerimaan dan toleransi untuk risiko tersebut. 3) Identifikasi Kejadian Kejadian adalah insiden atau peristiwa yang terjadi didalam organisasi yang memiliki dampak pada implementasi strategi ERM dan pencapaian tujuan organisasi. Banyak organisasi sekarang ini melakukan pemantauan baik pemantauan dari sisi biaya, kualitas, asuransi, kepatuhan, dan sebagainya. Proses pemantauan tersebut harus mencakup: a) Faktor eksternal ekonomi; b) Faktor alami lingkungan; c) Faktor politik; d) Faktor sosial; e) Faktor infrastruktur internal; f) Faktor terkait dengan proses internal; g) Faktor internal dan eksternal teknologi..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 30. 4) Penilaian Risiko Selama proses penetapan tujuan, manajemen harus merinci tujuan-tujuan mereka dengan cukup jelas agar risiko dapat diidentifikasi dan dinilai. Risiko dinilai berdasarkan sifat risiko, apakah risiko tersebut merupakan risiko bawaan atau risiko residual. Risiko bawaan (Inherent Risk) adalah kemungkinan potensial adanya kerugian, kelemahan, penggunaan yang sia-sia pada kegiatan itu sendiri. Sedangkan risiko residual (Residual Risk). adalah. risiko. yang. tersisa. setelah. manajemen. mengimplementasikan pengendalian internal atau beberapa respon lainnya terhadap risiko. 5) Respon Risiko Setelah dinilai dan diidentifikasi, COSO Integrated ERM memberikan respon dengan melakukan tinjauan secara hati-hati untuk mengestimasi kemungkinan dan dampak potensial dengan mempertimbangkan biaya dan keuntungan yang akan diberikan ke perusahaan, mengembangkan stategi respon risiko yang tepat terdapat empat strategi yang dapat dilakukan : a) Menghindari Risiko Menghindari risiko dengan tidak melakukan kegiatankegiatan yang menciptakan risiko..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 31. b) Mengurangi Risiko Mengurangi. kemungkinan. dampak. risiko. dengan. menerapkan pengendalian internal yang efektif. c) Membagikan Risiko Perusahaan membagikan risiko dengan membeli asuransi, atau melakukan teknik pembagian risiko lain. d) Menerima Risiko Perusahaan menerima risiko tanpa adanya tindakan. 6) Aktivitas Pengendalian Aktivitas pengendalian adalah kebijakan dan prosedur yang dibutuhkan untuk memastikan respon risiko yang diidentifikasi. Aktivitas pengendalian meliputi: a) Pemisahan tugas Pemisahan tugas antara orang yang membuat transaksi dengan orang yang mengotorisasi transaksi tersebut. b) Jejak audit Setiap proses harus dikelola sehingga hasil akhir dapat dengan mudah ditelusuri kembali ke transaksi yang menghasilkan hasil akhir tersebut. c) Keamanan dan integritas Proses pengendalian harus memiliki prosedur pengendalian yang tepat yang hanya diotorisasi oleh satu orang yang dapat mereview atau memodifikasi prosedur tersebut..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 32. d) Dokumentasi Setiap proses harus didokumentasikan dengan tepat. 7) Informasi dan Komunikasi Komponen informasi dan komunikasi didalam COSO Integrated ERM merupakan komponen terpisah dari proses ERM lainnya. Komponen Informasi dan komunikasi memudahkan perusahaan untuk mendekripsikan atau mengetahui kinerja komponen lainnya. 8) Pemantauan Pemantauan ERM sangat diperlukan untuk memastikan bahwa komponen ERM yang diterapkan bekerja secara efektif.. F. Lembaga Swadaya Masyarakat 1. Pengertian dan Tujuan Lembaga Swadaya Masyarakat “Bank Dunia (dalam Bastian, 2007) mendefinisikan NGO atau LSM sebagai organisasi swasta yang kegiatannya ditujukan untuk membebaskan penderitaan, memajukan kepentingan kaum miskin, melindungi lingkungan, menyediakan pelayanan dasar masyarakat, atau menangani pengembangan masyarakat (Operational Directive)”. 2. Ciri-ciri Lembaga Swadaya Masyarakat Menurut Salamon dan Anheier (dalam Bastian, 2007) ciri-ciri dari Lembaga Swadaya Masyarakat yaitu : a. Formal, yaitu secara organisasi bersifat permanen serta mempunyai kantor dengan seperangkat aturan dan prosedur..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 33. b. Swasta, yaitu kelembagaan yang berada di luar atau terpisah dari pemerintah. c. Tidak mencari keuntungan, yaitu tidak memberikan keuntungan (profit) kepada direktur atau pengurusnya. d. Menjalankan organisasinya sendiri (self-governing), yaitu tidak dikontrol oleh pihak luar. e. Sukarela (voluntary), yaitu menjalankan derajat kesukarelaan tertentu. f. Non-religius, yaitu tidak mempromosikan ajaran agama. g. Non-politik, yaitu tidak ikut dalam pencalonan pemilu.. G. Penelitian Terdahulu Terdapat beberapa penelitian mengenai pengendalian internal sistem penggajian yang pernah dilakukan. Y. Koido Dharma Satria pada tahun 2016 dengan judul “Analisis Sistem Akuntansi Penggajian (Studi Kasus di Lembaga Permasyarakatan Kabupaten Klaten)”. Tujuan dari penelitian ini adalah menganalisis sistem penggajian yang terdapat pada Lembaga Permasyarakatan Kabupaten Klaten. Berdasarkan hasil penelitian diketahui bahwa. sistem. akuntansi. penggajian. yang. diterapkan. di. Lembaga. Permasyarakatan Kabupaten Klaten sudah cukup baik. Berdasarkan hasil temuan di lapangan didapati bahwa fungsi telah berjalan dengan baik mengingat fungsi yang saling terkait saling mendukung untuk menyelesaikan pekerjaan satu sama lain. Dari seluruh dokumen yang ada, tidak seluruhnya.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 34. digunakan karena memiliki kesamaan fungsi. Catatan akuntansi telah dijalankan meskipun hanya berupa buku kas umum tetapi hal ini tidak dijadikan hambatan bagi Lembaga Permasyarakatan Kabupaten Klaten dalam menjalankan kegiatan operasionalnya. Kemudian pada tahun 2017, Fajar Jalu Lintang melakukan penelitian dengan judul “Analisis Sistem Pengendalian Intern Penerimaan Kas Pada Organisasi Keagamaan (Studi Kasus Gereja Kristen Jawa Wiladeg)”. Penelitian ini bertujuan untuk mengetahui apakah pengendalian internal pada sistem penerimaan dan pengeluaran kas di organisasi keagamaan Gereja Kristen Jawa Wiladeg sudah sesuai dengan komponen. pengendalian. internal. menurut. Commite. of. Sponsoring. Organizations of Treadway Commission (COSO). Hasil dari penelitian ini menunjukkan bahwa pengendalian intern yang ada di Gereja Kristen Jawa Wiladeg belum sepenuhnya sesuai dengan lima komponen pengendalian menurut COSO. Komponen yang belum sesuai adalah komponen Lingkungan Pengendalian,. komponen. Penilaian. Risiko dan. komponen. Aktivitas. Pengendalian. Berdasarkan. penelitian. diatas,. dapat. diketahui. bahwa. sistem. pengendalian internal pada sistem-sistem di dalam suatu organisasi diterapkan untuk mendukung kegiatan operasional. Namun perlu diketahui bahwa selain pengendalian internal, organisasi juga perlu untuk melakukan manajemen risiko untuk mendukung kegiatan operasional dan mencapai tujuan. Hal ini mendorong peneliti untuk melakukan penelitian mengenai pengendalian internal dan manajemen risiko sistem penggajian di organisasi nirlaba. Peneliti.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 35. tertarik untuk melakukan penelitian mengenai pengendalian internal dan manajemen risiko di lembaga studi karena pada penelitian yang disebutkan belum ada penelitian pengendalian internal dan manajemen risiko sistem penggajian di lembaga studi, sehingga peneliti tertarik untuk melakukan penelitian ini..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang digunakan adalah studi kasus, yaitu penelitian dimana peneliti menggali suatu fenomena tertentu (kasus) dalam suatu waktu dan kegiatan (program, even, proses, institusi, atau kelompok sosial), serta mengumpulkan informasi yang rinci menggunakan berbagai prosedur pengumpulan data selama suatu periode tertentu (Hermawan, 2009). Penulis akan menggunakan metode deskriptif analitis yang membandingkan antara prinsip COSO Integrated ERM dengan praktik yang ada pada Lembaga Studi dan Pengembangan Perempuan dan Anak untuk menjawab rumusan masalah didalam penelitian.. B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian ini dilaksanakan di Lembaga Studi dan Pengembangan Perempuan dan Anak yang beralamatkan di Pakuncen Gang Tegalsari WB I/274, Wirobrajan, Yogyakarta. 2. Waktu Penelitian Penelitian terhadap pengendalian internal dan manajemen risiko sistem penggajian ini akan dilaksanakan pada bulan November 2017 - Februari 2018.. 36.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 37. C. Subjek dan Objek Penelitian 1. Subjek Penelitian Subjek penelitian ini adalah a. Pimpinan lembaga b. Manajer bagian keuangan c. Karyawan bagian keuangan 2. Objek Penelitian a. Struktur organisasi yang terkait dengan sistem penggajian b. Job description yang berkaitan dengan sistem penggajian c. Dokumen yang berkaitan dengan pengendalian internal dan manajemen risiko sistem penggajian d. Proses sistem penggajian e. Dokumen pendukung terkait sistem penggajian. D. Teknik Pengumpulan Data Data akan dikumpulkan dengan tiga teknik yaitu wawancara, observasi dan dokumentasi. 1. Wawancara Wawancara dilakukan dengan mengajukan beberapa pertanyaan secara langsung kepada narasumber. Narasumber yang dimaksud adalah orang yang terlibat pada aktivitas terkait sistem penggajian seperti bagian keuangan yang meliputi bagian bendahara, bagian akuntansi, serta bagian kepegawaian. Selain itu peneliti akan melakukan wawancara dengan.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 38. pihak yang mengambil keputusan di organisasi. Untuk mengidentifikasi komponen pengendalian internal dan manajemen risiko, peneliti akan melakukan wawancara dengan dewan yang melakukan kegiatan pemantauan. Peneliti. akan mencari informasi. mengenai. proses. pengendalian internal yang dilakukan organisasi dan kebijakan-kebijakan manajemen dalam kaitannya dengan manajemen risiko. 2. Observasi Selain wawancara, peneliti akan melakukan observasi. Peneliti akan mengamati sistem pengendalian internal dalam organisasi. Observasi akan dilakukan di bagian keuangan yang meliputi bagian akuntansi dan bagian manajemen sumber daya selaku pihak yang terkait dengan penggajian organisasi. Peneliti juga akan mengamati proses-proses yang berkaitan manajemen risiko yang dilakukan oleh manajemen tingkat atas. 3. Dokumentasi Pengumpulan data yang terakhir adalah dengan menggunakan teknik dokumentasi. Dokumentasi yang diperlukan antara lain profil organisasi, struktur organisasi, pembagian tugas dan tanggung jawab karyawan di bagian keuangan, rincian kebijakan manajemen terkait manajemen risiko, serta dokumen terkait dengan sistem pengendalian internal dan manajemen risiko sistem penggajian..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 39. E. Teknik Analisis Data Teknik analisis data digunakan untuk menjawab pertanyaan-pertanyaan yang telah dipaparkan pada rumusan masalah. Untuk menjawab pertanyaan yang telah dipaparkan pada rumusan masalah, peneliti akan menggunakan langkahlangkah berikut: 1. Peneliti akan mengidentifikasi sistem akuntansi penggajian pada Lembaga Studi Pengembangan Perempuan dan Anak untuk mengetahui proses akuntansi yang dijalankan organisasi. Pengidentifikasian sistem akuntansi penggajian dilakukan dengan melihat urutan dalam proses penggajian karyawan dari awal penyusunan daftar gaji hingga pembagian gaji ke karyawan. Kemudian peneliti akan menggambarkan secara sederhana menggunakan bagan alir. Data yang digunakan adalah data yang didapat dari wawancara, observasi serta dokumentasi. 2. Peneliti akan mengidentifikasi pengendalian internal pada sistem penggajian yang ada di organisasi. Pengendalian internal diidentifikasi baik dalam praktik akuntansi terkait sistem penggajian maupun pengendalian internal yang mengarah pada kebijakan pengendalian internal dan manajemen risiko yang dibuat organisasi. Peneliti akan mengkomparasikan prinsip COSO Internal Control dengan praktik yang ada dilapangan menggunakan tabel yang telah dibuat pada Tabel 2 untuk mengidentifikasi pengendalian internal yang ada pada organisasi berdasarkan hasil observasi dan wawancara:.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 40. Tabel 2. Komponen Pengendalian Internal, COSO 2013. Komponen Pengendalian Internal. Prinsip 1) Organisasi menunjukkan komitmen terhadap integritas dan nilai etika. 2) Dewan direksi menunjukkan independensi dari manajemen dan melakukan pengawasan terhadap pengembangan dan kinerja pengendalian internal.. a. Lingkungan Pengendalian. 3) Manajemen dengan badan pengawas menetapkan Serangkaian standar, proses, dan struktur struktur, garis pelaporan, dan yang memberikan dasar untuk melakukan otoritas serta tanggung jawab pengendalian internal di seluruh yang tepat dalam mencapai organisasi. tujuan. 4) Organisasi menunjukkan komitmen untuk menarik, mengembangkan, dan memelihara individu yang berkompeten sejalan dengan tujuan.. Sesuai / Tidak Sesuai. Praktik yang dilaksanakan oleh Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 41. Tabel 2. Komponen Pengendalian Internal, COSO 2013 (Lanjutan). Komponen Pengendalian Internal. Prinsip. 5) Organisasi memiliki individu yang betanggung jawab untuk tanggung jawab pengendalian internal dalam rangka mencapai tujuan.. b. Penilaian Risiko. 1) Organisasi harus menetapkan tujuan dengan jelas untuk memungkinkan identifikasi dan penilaian risiko terkait tujuan tersebut.. Melibatkan proses yang dinamis dan 2) Organisasi harus berulang-ulang untuk mengidentifikasi mengidentifikasi risiko untuk dan menganalisis risiko untuk mencapai mencapai tujuan organisasi tujuan organisasi, sehingga membentuk secara keseluruhan dan sebuah dasar untuk menentukan menganalisis risiko sebagai bagaimana risiko dikelola. dasar untuk menentukan bagaimana risiko harus dikelola.. Sesuai / Tidak Sesuai. Praktik yang dilaksanakan oleh Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 42. Tabel 2. Komponen Pengendalian Internal, COSO 2013 (Lanjutan). Komponen Pengendalian Internal. c. Aktivitas Pengendalian Tindakan yang ditetapkan melalui kebijakan atau prosedur yang membantu memastikan arahan manajemen untuk mengurangi risiko dalam mencapai tujuan telah dilakukan. Aktivitas pengendalian dilakukan di seluruh tingkatan organisasi, berbagai tahap proses bisnis, dan di seluruh lingkungan teknologi.. Prinsip 3) Organisasi harus mempertimbangkan kemungkinan terjadinya kecurangan (fraud) dalam menilai risiko untuk mencapai tujuan. 4) Organisasi harus mengidentifikasi dan menilai perubahan yang dapat berpengaruh secara signifikan pada sistem pengendalian internal. 1) Organisasi memilih dan mengembangkan aktivitas pengendalian yang membantu mengurangi risiko pencapaian tujuan ke tingkat yang dapat diterima. 2) Organisasi memilih dan mengembangkan aktivitas pengendalian secara umum melalui teknologi untuk mendukung pencapaian tujuan.. Sesuai / Tidak Sesuai. Praktik yang dilaksanakan oleh Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 43. Tabel 2. Komponen Pengendalian Internal, COSO 2013 (Lanjutan). Komponen Pengendalian Internal. Prinsip 3) Organisasi menyebarkan aktivitas pengendalian melalui kebijakan yang menetapkan apa yang diharapkan dan pada prosedur yang memasukkan kebijakan kedalam tindakan.. d. Informasi dan Komunikasi Informasi dibutuhkan oleh organisasi untuk membawa tanggung jawab 1) Organisasi memperoleh atau pengendalian internal dalam rangka menghasilkan dan mendukung pencapaian tujuan organisasi. menggunakan informasi yang Komunikasi terjadi secara internal dan relevan dan berkualitas untuk eksternal dan memberikan informasi mendukung fungsi mengenai pengendalian internal seharipengendalian internal. hari yang dibutuhkan yang dibutuhkan oleh organisasi. Komunikasi membuat perorangan mengerti tanggung jawab pengendalian internal dan betapa pentingnya peran mereka dalam pencapaian tujuan.. Sesuai / Tidak Sesuai. Praktik yang dilaksanakan oleh Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 44. Tabel 2. Komponen Pengendalian Internal, COSO 2013 (Lanjutan). Komponen Pengendalian Internal. Prinsip 2) Organisasi secara internal mengkomunikasikan informasi termasuk tujuan dan tanggung jawab untuk pengendalian internal yang dibutuhkan untuk mendukung fungsi pengendalian internal. 3) Organisasi berkomunikasi dengan pihak eksternal mengenai masalah yang mempengaruhi fungsi pengendalian internal.. e. Aktivitas Pemantauan Evaluasi yang terus menerus, evaluasi terpisah atau gabungan dari keduanya digunakan untuk memastikan apakah lima komponen pengendalian internal termasuk pengendalian terhadap pengaruh prinsip dalam masing-masing komponen berjalan dan berfungsi sebagai mana mestinya.. 1) Organisasi memilih, mengembangkan, dan menjalankan evaluasi yang terus menerus atau terpisah untuk menentukan apakah komponen pengendalian internal berjalan dan berfungsi sebagai mana mestinya.. Sesuai / Tidak Sesuai. Praktik yang dilaksanakan oleh Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 45. Tabel 2. Komponen Pengendalian Internal, COSO 2013 (Lanjutan). Komponen Pengendalian Internal. Prinsip 2) Organisasi mengevaluasi dan mengkomunikasikan kekurangan atau kelemahan pengendalian internal diwaktu yang tepat kepada pihak-pihak yang bertanggung jawab mengambil tindakan koreksi termasuk manajemen senior, dewan direksi yang tepat.. (Sumber: COSO Internal Control, 2013). Sesuai / Tidak Sesuai. Praktik yang dilaksanakan oleh Lembaga Studi dan Pengembangan Perempuan dan Anak Yogyakarta.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 46. 3.. Langkah terakhir, peneliti akan mengidentifikasi delapan komponen manajemen risiko menurut COSO Integrated ERM (meliputi lingkungan internal, penentuan tujuan, penilaian risiko, respon risiko, aktivitas pengendalian, identifikasi kejadian, informasi dan komunikasi serta kegiatan. pemantauan). yang. terdapat. di. Lembaga. Studi. dan. Pengembangan Perempuan dan Anak Yogyakarta dengan melakukan wawancara, observasi, dan dokumentasi kemudian peneliti akan melakukan komparasi antara data hasil identifikasi dengan prinsip pengendalian internal dan manajemen risiko dalam COSO Integrated ERM melalui Tabel 3 berikut:.

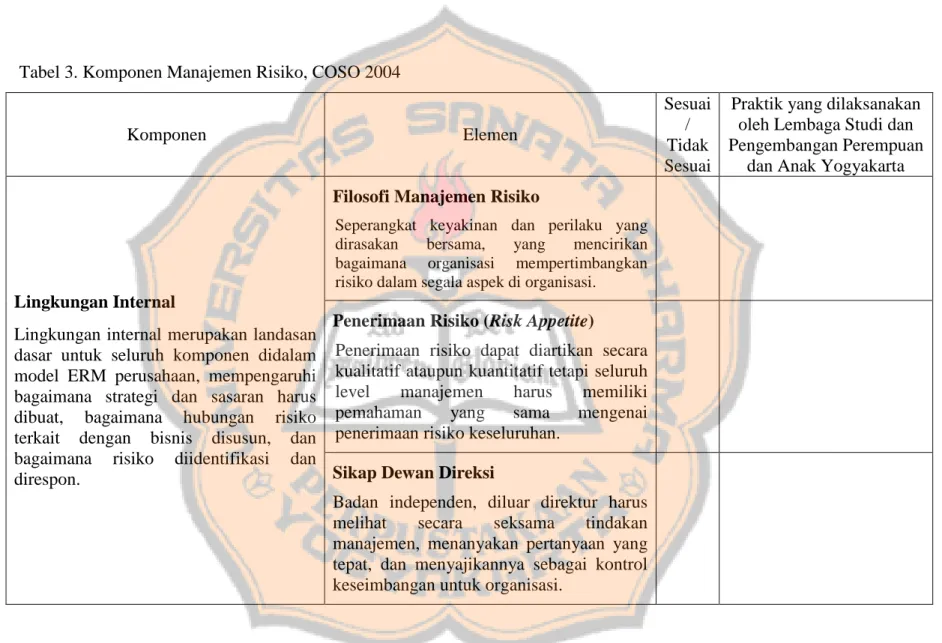

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 47. Tabel 3. Komponen Manajemen Risiko, COSO 2004. Komponen. Elemen. Filosofi Manajemen Risiko Seperangkat keyakinan dan perilaku yang dirasakan bersama, yang mencirikan bagaimana organisasi mempertimbangkan risiko dalam segala aspek di organisasi.. Lingkungan Internal Penerimaan Risiko (Risk Appetite) Lingkungan internal merupakan landasan dasar untuk seluruh komponen didalam Penerimaan risiko dapat diartikan secara model ERM perusahaan, mempengaruhi kualitatif ataupun kuantitatif tetapi seluruh manajemen harus memiliki bagaimana strategi dan sasaran harus level pemahaman yang sama mengenai dibuat, bagaimana hubungan risiko terkait dengan bisnis disusun, dan penerimaan risiko keseluruhan. bagaimana risiko diidentifikasi dan Sikap Dewan Direksi direspon. Badan independen, diluar direktur harus melihat secara seksama tindakan manajemen, menanyakan pertanyaan yang tepat, dan menyajikannya sebagai kontrol keseimbangan untuk organisasi.. Sesuai Praktik yang dilaksanakan / oleh Lembaga Studi dan Tidak Pengembangan Perempuan Sesuai dan Anak Yogyakarta.

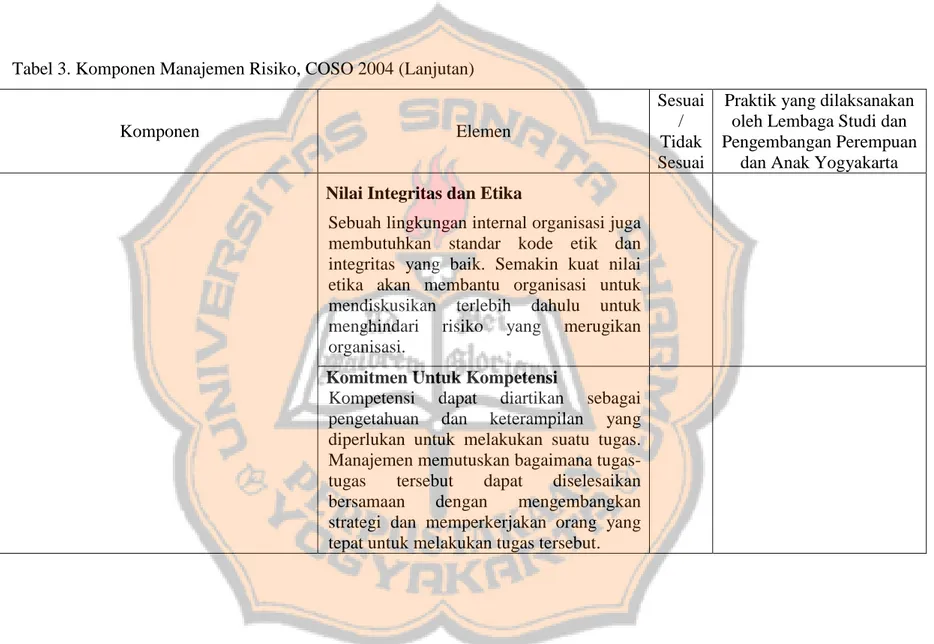

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 48. Tabel 3. Komponen Manajemen Risiko, COSO 2004 (Lanjutan). Komponen. Elemen. Nilai Integritas dan Etika Sebuah lingkungan internal organisasi juga membutuhkan standar kode etik dan integritas yang baik. Semakin kuat nilai etika akan membantu organisasi untuk mendiskusikan terlebih dahulu untuk menghindari risiko yang merugikan organisasi. Komitmen Untuk Kompetensi Kompetensi dapat diartikan sebagai pengetahuan dan keterampilan yang diperlukan untuk melakukan suatu tugas. Manajemen memutuskan bagaimana tugastugas tersebut dapat diselesaikan bersamaan dengan mengembangkan strategi dan memperkerjakan orang yang tepat untuk melakukan tugas tersebut.. Sesuai Praktik yang dilaksanakan / oleh Lembaga Studi dan Tidak Pengembangan Perempuan Sesuai dan Anak Yogyakarta.

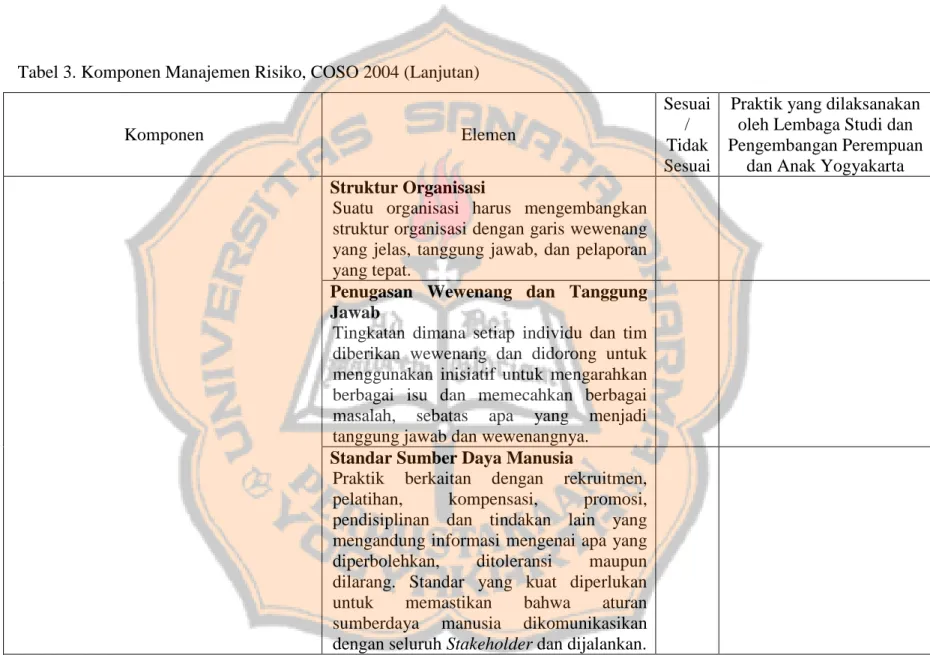

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 49. Tabel 3. Komponen Manajemen Risiko, COSO 2004 (Lanjutan). Komponen. Elemen Struktur Organisasi Suatu organisasi harus mengembangkan struktur organisasi dengan garis wewenang yang jelas, tanggung jawab, dan pelaporan yang tepat. Penugasan Wewenang dan Tanggung Jawab Tingkatan dimana setiap individu dan tim diberikan wewenang dan didorong untuk menggunakan inisiatif untuk mengarahkan berbagai isu dan memecahkan berbagai masalah, sebatas apa yang menjadi tanggung jawab dan wewenangnya. Standar Sumber Daya Manusia Praktik berkaitan dengan rekruitmen, pelatihan, kompensasi, promosi, pendisiplinan dan tindakan lain yang mengandung informasi mengenai apa yang diperbolehkan, ditoleransi maupun dilarang. Standar yang kuat diperlukan untuk memastikan bahwa aturan sumberdaya manusia dikomunikasikan dengan seluruh Stakeholder dan dijalankan.. Sesuai Praktik yang dilaksanakan / oleh Lembaga Studi dan Tidak Pengembangan Perempuan Sesuai dan Anak Yogyakarta.

Gambar

+7

Garis besar

Dokumen terkait

[r]

[r]

[r]

fascia longitudinal sepanjang 2.0 cm di daerah posterior kruris, dimulai kira-kira 1,0 cm dari pergelangan kaki, kemudian dilakukan identifikasi tendon. Setelah itu selubung

Pelaksanaan pembinaan dan pengawasan perlu dilakukan sejak proses produksi hingga saat penggunaan di masyarakat yang meliputi tingkat pengadaan ,

Pemerintahan dan siasah negara dilakukan dengan baik dan sempurna sehingga wajar menjadi teladan yang baik kepada semua orang, baik mengenai kerasulannya atau semua masa kehidupan

Hasil penilaian rata-rata dari pengujian kegunaan aplikasi yang dilakukan oleh 15 responden menghasilkan rata-rata penilaian mencapai skala 4.7 bahwa aplikasi ini

Jika dalam regeresi linier sederhana hanya ada satu perubahan bebas (x) yang dihubungkan dengan perubahan tidak bebas ( ) sedangkan dalam regresi linier berganda