ANALISIS

BIAYA-VOLUME-LABA

STRATEGI BERBASIS BIAYA

1

MARJIN KONTRIBUSI

2

TITIK IMPAS

3

Strategi Berbasis Biaya

Perusahaan (Manajemen)

Visi Visi

Misi Misi

Tujuan

Strategi Berbasis Biaya

Manajemen Strategi Manajemen

Strategi

Proses yang digunakan oleh pengelola untuk merumuskan dan mengimplementasikan strategi dalam penyediaan customer value terbaik demi mewujudukan tujuan perusahaan.

1

Proses yang digunakan oleh pengelola untuk merumuskan dan mengimplementasikan strategi dalam penyediaan customer value terbaik demi mewujudukan tujuan perusahaan.

2

Strategi

Strategi Pola tindakan utama yang dipilih untuk mewujudkan tujuan organisasi, melalui misi perusahaan.

Kenggulan Biaya (Cost Leadership)

Kenggulan Biaya (Cost Leadership)

Hubungan Biaya-Volume-Laba

Jumlah produk yang dihasilkan perusahaan selama suatu periode

tertenu akan memiliki hubungan langsung dengan besarnya biaya

yang dikeluarkan perusahaan.

Besarnya biaya yang dikeluarkan perusahaan tersebut pada saat

dipertemukan dengan nilai penjualan produk yang dihasilkan

perusahaan selama satu periode akan mempengaruhi secara

langsung besarnya laba yang diperoleh perusahaan

Unsur-Unsur Analisis

Biaya-Volume-Laba

Harga Produk yaitu harga yang ditetapkan selama suatu periode tertentu secara konstan.

Volume atau tingkat aktivitas yaitu banyaknya produk yang dihasilkan dan direncanakan akan dijual selama suatu periode tertentu.

Biaya variabel per unit yaitu besarnya biaya produk yang dibebankan secara langsung pada setiap unit barang yang diproduksi.

Total biaya tetap yaitu keseluruhan biaya periodik selama suatu periode tertentu.

Bauran produk yang dijual yaitu proporsi relatif produk-produk perusahaan yang akan dijual

11

22

33

44

Asumsi Dasar Hubungan

Biaya-Volume-Laba

Harga jual produk yang konstan dalam cakupan yang relevan. Ini berarti harga jual setiap unit produk tidak berubah walaupun terjadi perubahan volume penjualan.

Biaya bersifat linear dalam rentang cakupan yang relevan dan dapat dibagi secara akurat menjadi unsur biaya tetap dan biaya variabel. Jumlah biaya variabel per unit konstan dan jumlah biaya tetap total juga harus konstan

Dalam perusahaan multiproduk, bauran penjualannya tidak berubah.

Jumlah unit yang diproduksi sama dengan jumlah unit yang dijual. Ini berarti jumlah persediaan tidak berubah

Marjin Kontribusi

Marjin Kontribusi adalah selisih antara nilai penjualan dengan biaya variabelnya. Jumlah tersebut akan digunakan untuk menutup biaya

tetap dan menghasilkan laba periode tersebut.

Semakin besar marjin kontribusi yang diperoleh perusahaan dari setiap unit produk yang dijualnya semakin cepat perusahaan menutup biaya tetapnya dan mencapai laba yang diinginkan.

Ilustrasi Marjin Kontribusi

PT. Karya Pratama memproduksi meja komputer sebanyak

10.000 unit per tahun. Setiap unit meja dijual dengan harga

Rp. 750.000 per unit. Untuk memproduksi seluruh meja

tersebut dibutuhkan biaya tetap sebesar Rp. 900.000.000,

sedangkan biaya variabel setiap unit produk adalah Rp.

300.000.

Ilustrasi Marjin Kontribusi

Jika penjualan menjadi 10 unit, perusahaan akan memperoleh

pendapatan penjualan produk sebesar Rp. 7.500.000, dan biaya variabel

sebesar Rp. 3.000.000 harus dikeluarkan, yang akan mengakibatkan

perusahaan memperoleh marjin kontribusi sebesar Rp. 4.500.000.

Tetapi karena perusahaan harus menanggung biaya tetap sebesar Rp.

900.000.000, maka perusahaan harus mengalami kerugian sebesar Rp.

895.500.000.

Ilustrasi Marjin Kontribusi

Jika penjualan dinaikkan lagi menjadi 1.000 unit,

perusahaan akan memperoleh pendapatan penjualan

produk sebesar Rp. 750.000.000 dan biaya variabel Rp.

300.000.000 harus dikeluarkan, yang akan mengakibatkan

perusahaan memperoleh marjin kontribusi sebesar Rp.

450.000.000. Tetapi karena perusahaan harus menanggung

biaya tetap sebesar Rp. 900.000.000, maka perusahaan

harus mengalami kerugian sebesar Rp. 450.000.000.

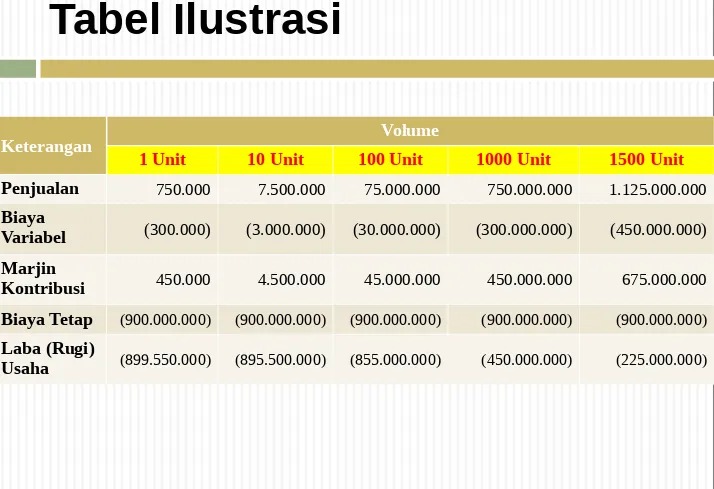

Tabel Ilustrasi

Keterangan Volume

1 Unit 10 Unit 100 Unit 1000 Unit 1500 Unit

Penjualan 750.000 7.500.000 75.000.000 750.000.000 1.125.000.000 Biaya

Variabel (300.000) (3.000.000) (30.000.000) (300.000.000) (450.000.000) Marjin

Kontribusi 450.000 4.500.000 45.000.000 450.000.000 675.000.000 Biaya Tetap (900.000.000) (900.000.000) (900.000.000) (900.000.000) (900.000.000)

Laba (Rugi)

Ilustrasi Marjin Kontribusi

Tetapi pada saat penjualan mencapai volume 2.000 unit, perusahaan memperoleh

pendapatan penjualan sebesar Rp. 1.500.000.000 dan biaya variabel yang

dikeluarkan sebesar Rp. 600.000.000, sehingga memperoleh marjin kontribusi

sebesar Rp. 900.000.000. karena harus menanggung biaya tetap sebesar Rp.

900.000.000, maka pada volume ini perusahaan tidak memperoleh laba sama

sekali. Jadi, pada volume penjualan sebesar 2.000 unit perusahaan tidak

mengalami rugi tetapi juga tidak memperoleh laba sama sekali. Artinya, volume

ini merupakan batas penjualan minimal agar perusahaan tidak mengalami

kerugian.

Keterangan Volume

2.000 Unit

Penjualan 1.500.000.000

Biaya Variabel (600.000.000)

Marjin Kontribusi 900.000.000

Biaya Tetap (900.000.000)

Ilustrasi Marjin Kontribusi

Pada saat penjualan di atas 2.000 unit, setiap sumbangan marjin

kontribusi per unit berarti merupakan sumbangan terhadap laba

perusahaan. Atau setiap tambahan marjin kontribusi di atas Rp.

900.000.000 berarti tambahan terhadap laba usaha sebesar jumlah yang

sama.

Keterangan Volume

2.001 Unit 2.100 Unit 5.000 Unit 10.000 Unit Penjualan 1.500.750.000 1.575.000.000 3.750.000.000 7.500.000.000

Biaya

Variabel (600.300.000) (630.000.000) (1.500.000.000) (3.000.000.000) Marjin

Kontribusi 900.450.000 945.000.000 2.250.000.000 4.500.000.000 Biaya Tetap (900.000.000) (900.000.000) (900.000.000) (9.000.000.000)

Laba (Rugi)

Ilustrasi Marjin Kontribusi

Misalkan pada saat menjual sebanyak 2.001 unit, perusahaan akan

memperoleh marjin kontribusi sebesar Rp. 900.450.000 sehingga akan

memperoleh laba usaha sebesar Rp. 450.000. Ketika penjualan

mencapai 2.100 unit, perusahaan memperoleh marjin kontribusi sebesar

Rp. 945.000.000 dan itu berarti laba usaha sebesar Rp. 45.000.000. Pada

saat penjualan mencapai 5.000 unit, perusahaan memperoleh margin

kontribusi sebesar Rp. 2.250.000.000 dan itu berarti terjadi laba usaha

sebesar Rp. 1.350.000.000. Ketika 10.000 unit produk terjual,

perusahaan akan memperoleh marjin kontribusi sebesar Rp.

4.500.000.000 dan diperoleh laba usaha sebesar Rp. 3.600.000.000.

Titik Impas

Titik Impas adalah volume penjualan yang harus

dicapai agar perusahaan tidak mengalami kerugian

tetapi juga tidak memperoleh laba sama sekali.

Persamaanya:

Titik Impas =

Total Biaya TetapIlustrasi Titik Impas

PT. Warna Kita adalah produsen zat pewarna kain. Kapasitas

produksi perusahaan ini dalam satu tahun adalah 1.200 ton zat

pewarna. Untuk menghasilkan produk dengan volume

tersebut, dikeluarkan biaya tetap sebesar Rp. 360.000.000.

sedangkan biaya variabel total yang dibutuhkan adalah Rp.

1.080.000.000. Harga jual zat pewarna tersebut adalah Rp.

1.500.000 per ton.

Ilustrasi Titik Impas

Kemudian, dari data yang telah tersedia dapat dihitung

volume titik impasnya, yaitu:

Titik Impas =

Titik Impas =

=

Rp. 900.000.000

Total Biaya Tetap

1 -

Biaya Variabel Penjualan360.000.000

Ilustrasi Titik Impas

Jumlah sebesar Rp. 900.000.000 itu merupakan nilai penjualan

minimal agar perusahaan tidak mengalami kerugian, tetapi

sekaligus juga merupakan nilai penjualan yang mengakibatkan

perusahaan belum memperoleh keuntungan. Untuk mengetahui

volume penjualan agar perusahaan tidak mengalami kerugian,

bagi nilai penjualan dengan harga jual setiap unit produk tersebut.

Titik Impas (Dalam Unit) =

Titik Impas (Dalam Unit) =

= 600 ton

Titik Impas dalam nilai uang

Harga Jual Per Unit Produk

Rp. 900.000.000

Ilustrasi Titik Impas

Itu berarti volume titik impas dalam ilustrasi tersebut dapat

diketahui dengan membagi Rp. 900.000.000 dengan Rp.

1.500.000, sehingga diperoleh angka sebesar 600 ton. Jadi, PT.

ABC harus mencapai penjualan minimal sebesar 600 ton zat

pewarna agar tidak mengalami kerugian.

Bukti:

Laba

= Penjualan – Biaya Total

= Penjualan – Biaya Tetap – Biaya Variabel

= (600 ton x Rp. 1.500.000) – Rp. 360.000.000 – (600 ton x 900.000)

= Rp. 900.000.000 – Rp. 360.000.000 – Rp. 540.000.000

= 0

Ilustrasi Titik Impas Multi Produk

PT. Pelangi Indonesia memproduksi empat jenis barang yang

diberi kode A1, B2, V3 dan D4. Produk tersebut rencananya akan

diproduksi dan dijual dengan komposisi volume 20.000 unit,

15.000 unit, 10.000 unit dan 5.000 unit. Sedangkan

masing-masing produk dijual dengan harga per unit sebesar Rp. 11.000,

Rp. 16.000, Rp. 21.000 dan Rp. 26.000. Untuk membuat seluruh

produk tersebut komposisi volume seperti itu dan dalam

kapasitas produksi perusahaan, dibutuhkan biaya tetap sebesar

Rp. 144.000.000. Sedangkan biaya variabel per unit yang harus

dikeluarkan untuk masing-masing produk adalah sebesar Rp.

7.000 untuk A1, Rp. 8.000 untuk B2, Rp. 11.000 untuk C3 dan

Rp. 14.000 untuk D4.

Ilustrasi Titik Impas Multi Produk

Seperti terlihat dalam data di atas bahwa masing-masing produk

rencananya akan dijual sebanyak 20.000 unit A1, 15.000 unit B2,

10.000 unit C3 dan 5.000 unit D4. Data tersebut dapat diringkas

dalam tabel berikut ini:

Jadi, titik impas perusahaan dapat dihitung dengan rumus titik

impas biasa, yaitu memperhitungkan perbandingan volume

penjualan antara satu produk dan produk yang lain, seperti

terlihat berikut ini:

Keterangan A1 B2 C3 D4

Penjelasan Penyelesaian Di

Excel

Itu berarti titik impas akan tercapai pada saat penjualan mencapai nilai

Rp. 320.000.000. Titik impas dalam unit akan tercapai dengan

membagi nilai titik impas dalam rupiah dengan harga jual gabungan

dari keempat jenis produk, yaitu (20.000 x 11.000) + (15.000 + 16.000)

+ (10.000 x 21.000) + (5.000 x 26.000) = Rp. 800.000.000

Titik impas dalam unit adalah 320.000.000 bagi 800.000.000 sama

dengan 0.4 paket

Itu berarti titik impas perusahaan akan tercapai jika masing-masing

produk dijual dengan komposisi volume penjualan sebesar:

Metode Lain

[image:24.720.31.682.53.466.2]Metode Lain

Keterangan A1 B2 C3 D4

Harga Jual Per Unit 11.000 16.000 21.000 26.000 Biaya Variabel Per Unit 7.000 8.000 11.000 14.000 Volume Penjualan 20.000 15.000 10.000 5.000 Perbandingan Volume

Penjualan 4 3 2 1

Berarti titik impas akan tercapai pada saat penjualan mencapai nilai

Rp. 320.000.000. Titik impas dalam unit akan tercapai dengan

membagi nilai titik impas dalam rupiah dengan harga jual gabungan

dari keempat jenis produk tersebut berdasarkan perbandingan

volume penjualannya yaitu (4 x 11.000) + (3 x 16.000) + (2 x

21.000) + (1 x 26.000) = Rp. 160. 000

Titik impas (dalam unit) adalah 320.000.000 dibagi 160.000

yaitu 2.000 paket.

Itu berarti titik impas perusahaan tersebut akan tercapai jika

masing-masing produk dijual dengan komposisi volume penjualan sebesar:

A1

= 2.000 x 4

= 8.000 Unit

Bukti :

Laba

= Penjualan – Biaya Total

= Penjualan – Biaya Tetap – Biaya Variabel

= ((8.000 Unit x Rp. 11.000) + (6.000 Unit x Rp. 16.000) +

(4.000 Unit x Rp. 21.000) + (2.000 Unit x Rp. 26.000)) –

Rp.

144.000.000 – ((8.000 Unit x Rp. 7.000) + (6.000 Unit x Rp.

8.000) + (4.000 Unit x Rp. 11.000) + (2.000 Unit x Rp.

14.000)

= (88.000.000 + 96.000.000 + 84.000.000 + 52.000.000) –

144.000.000 – (56.000.000 + 48.000.000 + 44.000.000 + 2

8.000.000)

Daftar pustaka

Rudianto (2013). Akuntansi Manajemen “Informasi

Untuk

Pengambilan

Keputusan

Strategis”

Jakarta : Erlangga

Akuntansi Biaya “Teori dan Penerapannya

V. Wiratna Sujarweni, 2015

Horngren Dkk (2008). Akuntansi Biaya “Penekanan

Manajerial”. Jilid 1 Edisi Kesebelas.