PENGARUH BIAYA DISTRIBUSI DAN BIAYA PROMOSI TERHADAP VOLUME PENJUALAN

Teks penuh

Gambar

Dokumen terkait

Untuk mengetahui pengaruh saluran distribusi terhadap peningkatan.

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh harga,distribusi dan promosi secara signifikan terhadap peningkatan volume penjualan produk Toyota

Penelitian ini bertujuan untuk mengetahui pengaruh produk, distribusi dan promosi terhadap peningkatan volume penjualan batik di kota Surakarta serta untuk

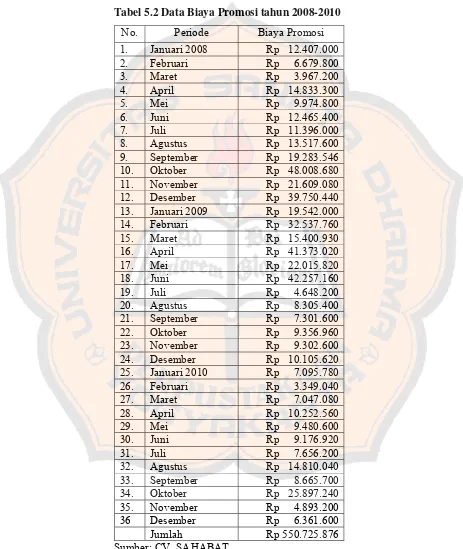

Penelitian ini berjudul “ Analisis Pengaruh Biaya Promosi dan Biaya Distribusi Terhadap Peningkatan Volume Penjualan (studi kasus pada PT. Tiga Putra Abadi Perkasa Cabang

Tujuan penelitian ini adalah untuk mengetahui (1) pengaruh positif biaya promosi terhadap tingkat penjualan barang, (2) pengaruh positif tingkat penjualan barang terhadap laba

Penelitian yang dilakukan penulis meliputi pengaruh biaya promosi dan biaya distribusi terhadap volume penjualan, untuk peneliti selanjutnya disarankan untuk

Penelitian ini bertujuan untuk menguji’volume penjualan memoderasi pengaruh biaya produksi, biaya promosi dan biaya distribusi terhadap laba’perusahaan.”Penelitian ini

Untuk mengetahui pengaruh antara biaya promosi dan distribusi terhadap peningkatan volume penjualan pada DEALER DI HONDA WAY JEPARA LAMPUNG TIMUR?. Bagi Perusahaan Hasil penelitian ini