PENGARUH BIAYA PROMOSI TERHADAP LABA PERUSAHAAN MELALUI PENINGKATAN

VOLUME PENJUALAN

Studi Kasus pada Pabrik Getuk Marem Magelang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Antonius Yuwono Trisunu 011334103

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 6 Agustus 2008

Penulis

MOTTO DAN PERSEMBAHAN

Kasih itu sabar, kasih itu murah hati; Ia tidak

cemburu. Ia tidak memegahkan diri dan tidak sombong

(1 Korintus 13 : 4)

.Berbahagialah orang yang membawa damai,

karena mereka akan disebut anak-anak Allah

(Matius 5 : 9)

.Segala sesuatu tidak akan berhasil bila kita tidak mau

berusaha dan berani mencoba.

kupersembahkan untuk:

Yesus penopang hidupku;

Ayahanda F.X W. Dibyoyuwono dan Ibunda Hartati yang tercinta;

ABSTRAK

PENGARUH BIAYA PROMOSI TERHADAP LABA PERUSAHAAN MELALUI VOLUME PENJUALAN

Studi Kasus pada Pabrik Getuk Marem Magelang Antonius Yuwono Trisunu

Universitas Sanata Dharma Yogyakarta

2008

Tujuan penelitian ini adalah untuk mengetahui (1) pengaruh positif biaya promosi terhadap tingkat penjualan barang, (2) pengaruh positif tingkat penjualan barang terhadap laba bersih sebelum bunga dan pajak.

Penelitian ini dilaksanakan di Pabrik Getuk Marem Magelang pada bulan Maret-April 2007. Populasi dalam penelitian ini adalah data penjualan, data biaya promosi, data laba bersih sebelum bunga dan pajak selama periode tahun 2003 – 2006.

Hasil penelitian ini menunjukkan bahwa (1) ada pengaruh positif biaya promosi terhadap volume penjualan (t hitung = 3,254 > t tabel = 2,013 pada taraf

signifikansi 0,05); (2) ada pengaruh positif volume penjualan terhadap laba bersih sebelum bunga dan pajak (t hitung = 15,724 > t tabel = 2,013 pada taraf signifikansi

ABSTRACT

THE INFLUENCE OF THE PROMOTION EXPENSES TOWARDS THE COMPANY PROFIT THROUGH INCREASING SALES

A Case Study on Getuk Marem Company in Magelang Antonius Yuwono Trisunu

Sanata Dharma University Yogyakarta

2008

The purposes of this research are to know: (1) positive influence of the promotion expenses towards the increasing sales; (2) positive influence of the increasing sales towards the net profit before interest and tax.

The research was conducted at Pabrik Getuk Marem Magelang in March-April 2007. Populations of this research are sales report, promotion expenses, and net profit before interest and tax report in 2003-2006.

The result of this research shows that (1) there is positive influence of the promotion expense towards the increasing sales (t count = 3,254 > t table = 2,013

with the significant level 0,05); (2) there is positive influence of increasing sales towards the net profit before interest and tax (t count = 15,724 > t table = 2,013 with

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah Bapa Yang Maha Kasih, atas

berkat dan rahmatnya penulis dapat melaksanakan penelitian dan penulisan skripsi

yang berjudul : “ PENGARUH BIAYA PROMOSI TERHADAP LABA PERUSAHAAN MELALUI VOLUME PENJUALAN “ Studi kasus pada Pabrik Getuk Marem di Magelang ini.

Penelitian dan penulisan skripsi ini dilakukan untuk memenuhi salah satu

persyaratan untuk memperoleh gelar Sarjana Pendidikan (S.Pd), Program Studi

Pendidikan Akuntansi, Jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas

Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, di Yogyakarta.

Penulis menyadari banyak sekali pihak yang terlibat dan membantu penulis

dalam melaksanakan penelitian dan penulisan skripsi ini. Oleh karena itu pada

kesempatan ini, penulis secara khusus mengucapkan banyak terima kasih kepada:

1. Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu

Pendidikan.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si. selaku Ketua Jurusan Pendidikan

Pngetahuan Sosial.

3. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Program Studi Pendidikan

Akuntansi.

5. Bapak Sebastianus Widanarto Prijowuntato, S.Pd., M.Si. dan Ibu Rita Eny

Purwanti, S.Pd., M.Si. selaku dosen tamu dan penguji terima kasih atas bantuan,

saran, dan pengarahan kepada penulis.

6. Bapak dan Ibu dosen PAK serta segenap staf sekretariat PAK yang telah banyak

membantu penulis dalam belajar di bangku kuliah.

7. Mas Aris serta managemen Pabrik Getuk Marem di Magelang yang telah banyak membantu penulis dalam memperoleh berbagai informasi terkait dengan

penelitian ini.

8. Ayahanda dan Ibunda tercinta yang selalu memberikan dukungan baik moril maupun materiil serta terus berjaga dalam doanya untuk penulis.

9. Kakakku Mba Rini dan Mas Rumpun serta Keponakanku Jonathan tersayang yang telah membantu memberikan dorongan, doa dan bantuan.

10.Keluarga besar Eyang Salam di Nganjuk - Jawa Timur serta keluarga besar Eyang Baroni di Kutoarjo – Jawa Tengah.

11.Chatarina Tri Widiastuti tersayang yang selalu menemani penulis dalam suka dan duka.

12.Sahabat-sahabatku Ria dan Wahyu, Fita dan Feri, Koco dan keluarga terima kasih atas persahabatan dan bantuannya selama ini.

13.Teman-teman seperjuangan Sunu (paijo) dan Ria (paijem), anton (burket), Hotma, Yohanes, Dana (mami) semoga sukses GBU.

14.Andri (A), Totok, Agus Degei, Dewi Arlen, teman-teman PAK’C 2001 serta teman-teman PAK2001 terima kasih atas kebersamaan kita selama kuliah Good luck.

15.Semua pihak yang telah membantu dalam menyusun laporan penelitian ini yang

tidak dapat penulis sebutkan satu per satu.

Semoga Allah Bapa senantiasa membalas segala kebaikan saudara-saudari

Penulis menyadari sepenuhnya bahwa laporan penelitian ini masih memiliki

banyak kekurangan, sehingga masih perlu dikaji dan dikembangkan secara lebih

lanjut. Oleh karena itu, penulis sangat terbuka terhadap kritik dan saran yang bersifat

konstruktif demi kesempurnaan karya ini. Akhir kata penulis berharap semoga

sekripsi ini dapat bermanfaat bagi semus pihak yang berkepentingan.

Yogyakarta, Agustus 2008

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Rumusan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

BAB II. KAJIAN TEORI ... 7

A. Pemasaran ... 7

2. Tujuan Pemasaran ... 8

3. Konsep Pemasaran ... 9

B. Strategi Marketing Mix... 11

1. Produk ... 11

2. Harga ... 12

3. Saluran Distribusi ... 13

4. Promosi ... 14

C. Pengertian Biaya Promosi... 17

D. Laporan Keuangan ... 18

1. Informasi dan Pengertian Laporan Keuangan ... 18

2. Sifat Laporan Keuangan ... 18

3. Tujuan dan Manfaat Laporan Keuangan ... 20

4. Laba ... 21

E. Kerangka Berfikir ... 24

F. Kajian yang Relevan ... 26

G. Hipotesis Penelitian ... 26

BAB III. METODE PENELITIAN ... 27

A. Jenis Penelitian ... 27

E. Teknik Pengumpulan Data ... 29

F. Teknik Analisis Data... 30

1. Deskripsi Data ... ... 30

2. Uji Normalitas ... 30

3. Linieritas ... 32

4. Korelasi Product Moment ... 32

5. Analisis Regresi Sederhana ... 34

BAB IV. GAMBARAN UMUM PERUSAHAAN ... 36

A. Sejarah Singkat Perusahaan ... 36

B. Visi dan Misi ... 37

C. Personalia ... 38

D. Produksi... 38

BAB V. ANALISIS DATA DAN PEMBAHASAN ... 40

A. Deskripsi Variabel Penelitian ... 40

B. Hasil Uji Prasyarat... 41

C. Hasil Uji Hipotesis... 43

D. Analisis Regresi Sederhana... 44

E. Pembahasan ... 46

BAB VI. PENUTUP ... 49

A. Kesimpulan ... 49

C. Saran ... 50

DAFTAR PUSTAKA ... 51

DAFTAR PERTANYAAN ... 53

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini dunia bisnis mengalami kemajuan pesat. Para pelaku bisnis

berlomba untuk memproduksi barang-barang kebutuhan yang memegang peranan

penting dalam hidup manusia. Banyak perusahaan sejenis berdiri dan

menghasilkan produk yang sama. Hal ini tentunya membuat peta persaingan

semakin ketat. Dalam situasi seperti ini, perusahaan dituntut untuk lebih

mengembangkan dirinya agar mampu memposisikan produknya secara tepat

untuk meraih pangsa pasar.

Pasar sebagai pertemuan antara penjual dan pembeli untuk melakukan

transaksi mempunyai andil yang sangat besar bagi kelangsungan hidup

perusahaan. Pasarlah yang dapat menentukan seberapa besar keuntungan sebuah

perusahaan. Pasar tidak bisa didekati dengan cara-cara tradisional oleh

perusahaan. Artinya mesti barangnya bagus, konsumen belum tentu mau datang,

jadi mereka harus termotivasi agar mau datang (Rhenald Kasali, 1997 :13). Hal

demikian agar perusahaan dapat mencapai tujuannya.

Promosi merupakan salah satu media yang tepat untuk menciptakan

permintaan melalui pemberian informasi sekaligus mempengaruhi dan

menerimannya, membeli, bahkan sampai loyal pada produk yang ditawarkan

perusahaan. Konsumen yang pintar tidak akan membeli suatu produk jika ia tidak

mengetahui dan tidak yakin terhadap produk yang ditawarkan perusahaan.

Kenyataan yang ada di pasar menunjukkan suatu keadaan dimana adanya

persaingan tidak sempurna yang disebabkan differensiasi produk yang luas,

adanya tingkah laku pembeli yang rasional, dan begitu minimnya informasi

tentang pasar. Hal ini mengakibatkan semakin pentingnya peranan promosi yang

harus dilakukan oleh perusahaan, baik dalam persaingan harga maupun non

harga.

Selain produk yang berkualitas, perusahaan selalu menganggap bahwa

perusahaan tidak mampu bertahan hidup tanpa pelanggan. Setiap konsumen tidak

lagi sekedar membeli suatu produk tetapi juga segala aspek jasa maupun

pelayanan yang melekat pada produk tersebut, mulai dari tahap pra-beli hingga

purna-beli. Dengan prinsip ini konsumen selalu ingin dilayani dengan baik.

Meskipun produk yang ditawarkan memiliki kualitas yang tinggi, jika pelayanan

yang diberikan oleh karyawan penjualan tidak menyenangkan, maka pelanggan

dapat beralih pada perusahaan lain karena mereka merasa tidak dihargai.

Banyak perusahaan yang menawarkan barang dan jasa yang sejenis dengan

penawaran yang menarik. Konsumen tentunya akan memilih perusahaan yang

memenuhi kebutuhannya. Perusahaan perlu mengetahui faktor apa saja yang

mempengaruhi konsumen untuk membeli barang dan jasa yang ditawarkan

perusahaan. Pengetahuan ini penting bagi perusahaan untuk meningkatkan omset

penjualan. Tanpa keputusan pembelian dari konsumen maka tidak akan terjadi

permintaan barang dan jasa.

Salah satu tujuan utama didirikannya suatu perusahaan adalah mencapai laba

yang sebesar-besarnya untuk mencapai kelangsungan hidup dan perkembangan

perusahaan (Asri, 1985:121). Untuk mencapai keadaan tersebut perusahaan

tentunya membutuhkan strategi yang tepat dan juga kerjasama yang saling

mendukung antar bagian dalam perusahaan. Salah satu elemen yang harus

diperhatikan adalah bidang pemasaran. Pemasaran merupakan kegiatan yang

menjadi ujung tombak dalam perusahaan. Berhasil tidaknya suatu bisnis, salah

satunya tergantung pada keahlian di bidang pemasaran (Swasta & Irawan,

1985:5). Kegiatan produksi akan berhenti bila pemasaran produknya macet.

Dalam kegiatan pemasaran ini aktivitas promosi perlu mendapat perhatian

agar menjadi efisien dan efektif. Promosi merupakan salah satu unsur marketing

mix selain produk, harga dan saluran distribusi. Kegiatan promosi perusahaan

dapat dijalankan dalam bentuk yang bervariasi, misalnya dengan mengadakan

penjualan tatap muka (Personal selling), periklanan, publisitas dan promosi

penjualan. Dalam operasionalnya, kegiatan promosi ini juga membutuhkan

penjualan yang optimal akan berpengaruh pada laba bersih perusahaan. Oleh

karena itu perlu dikaji lebih lanjut, mengenai pengaruh biaya promosi terhadap

peningkatan laba bersih perusahaan. Bertolak dari uraian di atas, penulis tertarik

untuk melakukan penelitian dengan judul “Pengaruh Biaya Promosi terhadap

Laba Perusahaan melalui Volume Penjualan”. Studi kasus pada Pabrik Getuk

Marem Magelang.

B. Batasan Masalah

Berdasarkan identifikasi masalah di atas dapat diketahui banyak variabel yang

berpengaruh pada faktor yang dapat mempengaruhi laba penjualan seperti biaya

kualitas, biaya operasi dan lain-lain. Pada penelitian ini akan dibahas faktor yang

mempengaruhi laba perusahaan ditinjau dari peningkatan volume penjualan yang

disebabkan oleh biaya promosi.

C. Rumusan Masalah

Berdasar latar belakang masalah di atas, maka penulis merumuskan beberapa

masalah sebagai berikut:

1. Apakah ada pengaruh positif biaya promosi terhadap tingkat penjualan

barang?

D. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui apakah ada pengaruh positif biaya promosi terhadap

tingkat penjualan barang

2. Untuk mengetahui apakah ada pengaruh positif tingkat penjualan barang

terhadap laba bersih sebelum bunga dan pajak

E. Manfaat Penelitian

Penelitian yang akan dilaksanakan diharapkan memberikan

manfaat-manfaat sebagai berikut:

1. Bagi Perusahaan

Hasil penelitian diharapkan memberikan evaluasi tentang cara perusahaan

dalam meningkatkan laba yang selama ini telah dilaksanakan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini memberikan tambahan referensi bahan bacaan dan bahan

acuan yang dapat digunakan oleh setiap mahasiswa yang mengunjungi

3. Bagi Peneliti

Hasil penelitian ini menambah wawasan dan kemampuan berpikir bagi

peneliti khususnya dalam bidang pemasaran. Sebagai implementasi atas teori

yang telah didapat pada perkuliahan untuk mempersiapkan diri memasuki

BAB II KAJIAN TEORI

A. Pemasaran 1. Pemasaran

Pemasaran merupakan salah satu dari kegiatan-kegiatan pokok yang

dilakukan oleh perusahaan dalam usahanya mempertahankan kelangsungan

hidupnya, berkembang dan mendapatkan laba. Keberhasilan perusahaan

dalam mencapai tujuan tersebut juga tergantung pada keahliannya dalam

bidang pemasaran, bidang produksi, keuangan dan bidang-bidang lainnya.

Banyaknya perusahaan yang menawarkan barang dan jasa yang

mengakibatkan konsumen lebih selektif dan memilih perusahaan yang

menyediakan kebutuhan dan keinginannya. Perusahaan harus melaksanakan

pemasaran sebaik-baiknya agar dapat menjaring konsumen sebanyak mungkin

dan berusaha untuk bisa mempertahankannya.

Pemasaran menurut Stanton (1990:10) adalah suatu sistem keseluruhan

dari kegiatan-kegiatan bisnis yang ditujukan untuk merencanakan,

menentukan harga, mempromosiskan dan mendistribusikan barang dan jasa

yang memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli

yang potensial. Sedangkan pemasaran menurut Kotler (2005:10) adalah suatu

mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan secara

bebas mempertukarkan produk yang bernilai dengan pihak lain.

Dari kedua definisi di atas dapat diterangkan bahwa arti pemasaran lebih

luas dari pada arti penjualan. Pemasaran mencakup usaha perusahaan yang

dimulai dengan mengidentifikasi kebutuhan konsumen yang perlu dipuaskan,

menentukan produk yang hendak diproduksi, menentukan harga produk yang

sesuai, menentukan cara-cara promosi dan penyaluran atau penjualan produk

tersebut. Jadi kegiatan pemasaran adalah kegiatan-kegiatan yang saling

berhubungan sebagai suatu sistem.

Kegiatan-kegiatan tersebut terjadi di dalam suatu lingkungan yang terus

menerus berkembang sebagai konsekuensi sosial dari perusahaan, tetapi juga

dibatasi oleh sumber-sumber dari perusahaan itu sendiri dan

peraturan-peraturan yang ada. Bagi pemasaran, perubahan lingkungan dapat merupakan

tantangan baru yang memerlukan tanggapan dan cara penyelesaian yang baru

atau sebaliknya dapat berupa suatu peluang atau kesempatan untuk

mengembangkan usahanya.

2. Tujuan Pemasaran

Volume penjualan yang menguntungkan merupakan tujuan

pemasaran, yaitu laba dapat diperoleh melalui pemuasan konsumen. Laba

wujud rencana yang terarah di bidang pemasaran, untuk memperoleh suatu

hasil yang optimal.

3. Konsep Pemasaran

Kegiatan pemasaran telah berkembang dari kegiatan distribusi dan

penjualan menjadi suatu falsafah dan dilandasi dengan suatu sikap atau paham

yang mengatakan bahwa pemuasan kebutuhan konsumen adalah syarat untuk

mencapai tujuan perusahaan. Falsafah tersebut kini telah menjadi pedoman

bagi kegiatan pemasaran dan disebut sebagai konsep pemasaran, konsep ini

bertitik tolak dari kebutuhan konsumen. Perusahaan memperoleh laba melalui

kepuasan konsumen dengan program pemasaran yang terpadu.

Definisi konsep pemasaran menurut Swastha (1984:17) adalah falsafah

bisnis yang menyatakan bahwa pemuasan kebutuhan konsumen merupakan

syarat ekonomi dan sosial bagi kelangsungan hidup perusahaan.

Definisi konsep pemasaran menurut Kotler (2005:22):

Konsep pemasaran adalah suatu orientasi pengelolaan yang menganut pandangan bahwa tugas kunci organisasi adalah menetapkan kebutuhan dan keinginan pasar yang menjadi sasaran dan menyesuaikan organisasi dengan tujuan memberi kepuasan yang diinginkan dengan lebih efektif dan efisien daripada apa yang diberikan oleh pesaing.

Definisi konsep pemasaran menurut Stanton (1990:20) adalah sebuah

falsafah bisnis yang menyatakan bahwa pemuasan kebutuhan konsumen

merupakan syarat ekonomi dan sosial bagi kelangsungan hidup perusahaan.

berorientasi pada konsumen (consumer oriented), karena tujuan dari konsep

pemasaran ini adalah untuk memberikan kepuasan terhadap kebutuhan dan

keinginan konsumen. Tiga faktor penting yang dipakai sebagai dasar dalam

konsep pemasaran Swastha dan Handoko (2000:6):

a. Orientasi konsumen

Perusahaan akan mencapai kesuksesan bila perusahaan tersebut

berorientasi pada konsumen, yang berarti perusahaan harus mampu

menciptakan produk yang sesuai keinginan dan kebutuhan konsumen.

Hal ini meliputi 5 dimensi yaitu:

1. Menentukan kebutuhan pokok dari pembeli yang akan dilayani dan

dipenuhi.

2. Memilih kelompok pembeli tertentu sebagai sasaran dalam penjualan.

3. Menentukan produk dan program penjualan.

4. Mengadakan penelitian pada konsumen untuk mengukur, menilai, dan

menafsirkan keinginan, sikap serta tingkah laku mereka.

5. Menentukan dan melaksanakan strategi yang tinggi, harga yang murah

atau model yang menarik.

b. Koordinasi dan integrasi dalam perusahaan

Setiap bagian dalam perusahaan harus terintegrasi sehingga mempunyai

samping itu, bagian dalam perusahan perlu bekerjasama dengan baik dan

selaras dengan tujuan perusahaan.

c. Mendapatkan laba melalui pemuasan konsumen

Tujuan menggunakan konsep ini adalah untuk memperbaiki hubungan

konsumen, karena hubungan yang lebih baik sangat menguntungkan bagi

perusahaan dan dapat meningkatkan laba.

B. Strategi Marketing Mix

Perencanaan strategi pemasaran yang matang sangat diperlukan untuk

meningkatkan penjualan atau menstabilkan penjualan. Salah satu alat strategi

pemasaran yang dapat digunakan adalah marketing mix atau bauran pemasaran.

Definisi marketing mix atau bauran pemasaran menurut Philip Kotler (2000:54):

Bauran pemasaran adalah campuran dari variabel-variabel pemasaran yang dapat

dikendalikan dan digunakan oleh suatu perusahaan untuk mengejar tingkat

penjualan yang diinginkan dalam pasar sasaran.

Variabel-variabel yang terdapat dalam marketing mix adalah sebagai berikut:

1. Produk

Definisi produk menurut Kotler (2000:448) adalah sesuatu yang dapat

sehingga dapat memuaskan kebutuhan dan keinginan. Dalam pengembangan

produk, seorang perencana produk harus berpikir dalam lima tingkatan yaitu:

a. Inti produk (core product), yaitu manfaat produk yang benar-benar dibeli

konsumen.

b. Produk umum (generic product), yaitu versi dasar dari sebuah produk.

c. Tingkat ketiga pemasar menyiapkan harapan tentang sebuah produk

(expected product), yaitu serangkaian atribut yang biasanya menjadi

harapan dan disetujui konsumen ketika mereka membeli.

d. Pada tahap keempat pemasar menyiapkan produk disempurnakan

(agmented product), salah satunya dengan memuaskan tambahan

pelayanan atau manfaat yang membedakan tawaran sebuah perusahaan

dengan tawaran pesaing.

e. Pada tingkat kelima terdapat produk potensial (potential product), yaitu

semua dari penyempurnaan dan perubahan sebuah produk yang mungkin

terjadi dimasa yang akan datang.

2. Harga

Definisi harga adalah jumlah uang yang dibutuhkan untuk mendapatkan

sejumlah kombinasi dari produk dan pelayanannya. Dalam membuat

kebijaksanaan atas penetapan harga pada suatu produk perusahaan harus

a. Menentukan tujuan harga, misalnya bertahan hidup, maksimalisasi laba

jangka pendek, unggul dalam kualitas produk.

b. Menentukan permintaan yang akan memperlihatkan jumlah produk yang

akan dibeli pada periode tertentu dengan berbagai tingkat harga.

c. Memperkirakan biaya pada berbagai tingkat produksi dan dalam kurva

pengalamannya.

d. Menganalisis harga dan tawaran pesaing, perusahaan menguji dan

mengambil harga pesaing sebagai harga dasar penetapan harga jual.

e. Memilih metode penetapan harga, perusahaan memilih salah satu dari

berbagai metode penetapan harga.

f. Menentukan harga akhir, perusahaan harus mempertimbangkan reaksi

yang mungkin timbul dari distributor, pesaing dan pemerintah.

3. Saluran Distribusi

Dalam rangka kegiatan memperlancar arus barang atau jasa dari produsen ke

konsumen, maka salah satu faktor penting yang tidak boleh diabaikan adalah

memilih secara tepat saluran pemasaran. Definisi saluran pemasaran menurut

Kotler (2000:125) adalah serangkaian organisasi yang saling tergantung dan

terlibat dalam proses untuk menjadikan produk atau jasa siap untuk digunakan

4. Promosi

Promosi adalah arus informasi atau persuasi satu arah yang dibuat untuk

mengarahkan seseorang atau organisasi kepada tindakan yang menciptakan

pertukaran dalam pemasaran atau promosi adalah semua jenis kegiatan

pemasaran yang ditujukan untuk mendorong permintaan (Swastha dan

Irawan, 1985:349).

a. Tujuan promosi

Perusahaan dalam mengadakan kegiatan promosi bertujuan agar calon

pembeli dapat memberikan tanggapan terhadap barang dan jasa yang

dihasilkan oleh perusahaan. Tanggapan positif tampak bila program

promosi dapat menimbulkan keinginan calon konsumen untuk membeli

barang atau jasa yang dihasilkan oleh perusahaan.

b. Macam-macam kegiatan promosi

Untuk mencapai tujuan promosi, biasanya perusahaan akan memilih

kegiatan promosi yang dianggap paling efektif untuk perusahaan yaitu:

1) Advertising/periklanan

Periklanan adalah komunikasi non-individu dengan sejumlah biaya,

melalui berbagai media yang dilakukan oleh perusahaan, lembaga

non-laba, serta individu-individu (Swastha, 1984:245). Dalam

semua media yang tersedia selalu cocok untuk dipergunakan dalam

penyampaian informasi produk

Adapun fungsi advertising adalah:

a. Memberikan informasi

b. Membujuk atau mempengaruhi konsumen yang dituju

c. Menciptakan kesan kepada produk

d. Memuaskan keinginan konsumen

e. Sebagai salah satu alat komunikasi perusahaan dengan konsumen

Tujuan utama periklanan adalah menjual atau meningkatkan

penjualan barang, jasa atau ide. Adapun beberapa tujuan lain dari

periklanan adalah:

a. Mendukung program personal selling dan kegiatan promosi yang

lain

b. Mencapai orang-orang yang tidak dapat dicapai oleh tenaga

penjualan dalam jangka waktu tertentu

c. Mengadakan hubungan dengan para penyalur, misalnya dengan

mencantumkan nama dan alamatnya

d. Memasuki daerah pemasaran baru atau menarik langganan baru

e. Memperkenalkan produk baru

f. Menambah penjualan industri

h. Memperbaiki reputasi perusahaan dengan memberikan pelayanan

umum melalui periklanan

2) Personal selling/penjualan perseorangan

Interaksi antar individu saling bertemu muka yang ditujukan untuk

menciptakan, memperbaiki, menguasai atau mempertahankan

hubungan pertukaran yang saling menguntungkan dengan pihak lain.

Menurut Kotler (1984:125) tenaga penjual melaksanakan satu atau

beberapa jenis tugas untuk perusahaan mereka yaitu:

a. Mencari pelanggan baru

b. Mengkomunikasikan informasi mengenai produk perusahaan

c. Menjual produk

d. Melayani berbagai jasa pada pelanggan seperti memberikan

konsultasi, bantuan teknis dan sebagainya

3) Publikasi

Sejumlah informasi tentang seseorang, barang atau organisasi yang

disebarluaskan ke masyarakat melalui media tanpa dipungut biaya atau

tanpa pengawasan dari sponsor.

4) Promosi penjualan

Promosi penjualan adalah kegiatan-kegiatan pemasaran selain

pembelian konsumen dan pedagang dengan menggunakan alat-alat

seperti peragaan, pameran, demonstrasi.

C. Pengertian Biaya Promosi

Sebelum menjelaskan masalah biaya promosi terlebih dahulu disajikan

pengertian tentang biaya dan pengertian promosi. Biaya adalah pengorbanan

sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu (Mulyadi, 1991:8).

Jadi biaya promosi adalah jumlah yang dinyatakan dengan uang dari dana

tunai yang dikeluarkan dalam kegiatan promosi yang meliputi periklanan,

personal selling, promosi penjualan, pemasaran langsung serta hubungan

masyarakat dan publisitas.

a. Biaya personal selling adalah biaya-biaya yang digunakan dalam kegiatan

penjualan perseorangan

b. Biaya publisitas adalah biaya-biaya yang berhubungan dengan kegiatan

publisitas misalnya dana untuk sponsor

c. Biaya promosi penjualan adalah biaya-biaya yang digunakan untuk peragaan,

pertunjukan, pameran, demonstrasi dan sebagainya

d. Biaya periklanan adalah biaya-biaya yang digunakan dalam kegiatan

D. Laporan Keuangan

1. Informasi dan Pengertian Laporan Keuangan

Informasi keuangan yang akurat sangat diperlukan pihak intern

maupun ekstern perusahaan. Bagi pihak intern perusahaan, informasi dalam

hal ini dari pihak manajemen keuangan, laporan keuangan akan digunakan

untuk menilai kinerja perusahaan terutama pada sektor keuangan. Informasi

keuangan yang berupa data historis akan digunakan oleh manajemen untuk

meramalkan (forcasting) keuangan untuk periode yang akan datang. Bagi

pihak ekstern perusahaan informasi keuangan akan digunakan untuk

mengevaluasi kinerja perusahaan sehingga dapat diambil keputusan yang

tepat terhadap perusahaan yang bersangkutan, misalnya pertimbangan kreditor

untuk memberikan kredit atau tidak, ataupun pertimbangan investor dalam

membeli saham.

2. Sifat Laporan Keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan (progress report) secara

periodik yang dilakukan pihak manejemen yang bersangkutan. Jadi laporan

keuangan bersifat historis serta menyeluruh dan sebagai progress report

laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu

a. Fakta yang telah dicatat (recorder fact)

Laporan keuangan dibuat atas dasar fakta dari laporan akuntansi, seperti

jumlah uang kas yang tersedia dalam perusahaan maupun yang disimpan

di Bank, jumlah piutang, persediaan barang dagangan, hutang maupun

aktiva tetap yang dimiliki perusahaan.

b. Prinsip-prinsip dan kebiasaan di dalam akuntansi (accounting convention

and postulate)

Data yang dicatat didasarkan pada prosedur maupun anggapan-anggapan

tertentu yang merupakan prinsip-prinsip akuntansi yang lazim (general

accepted accounting principle), hal ini dilakukan dengan tujuan

mempermudah pencatatan atau untuk keseragaman.

c. Pendapat pribadi (personal judgement)

Walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi atau

dalil-dalil dasar yang sudah ditetapkan dan sudah menjadi standar praktek

pembukuan, namun penggunaan dari konvensi-konvensi dan dalil-dalil

dasar tersebut tergantung dari pada akuntan atau manajemen perusahaan

yang bersangkutan. Judgement atau pendapat ini tergantung kepada

kemampuan atau integritas pembuatan yang dikombinasikan dengan fakta

yang tercatat dan kebiasaan serta dalil-dalil dasar aktiva yang telah

disetujui akan digunakan didalam beberapa hal, misalnya cara-cara atau

penentuan beban penyusutan, serta penentuan umur dari suatu aktiva tetap

akan sangat tergantung pada pendapat pribadi manajemennya dan

berdasarkan pengalaman masa lalu.

3. Tujuan dan Manfaat Laporan Keuangan

Laporan keuangan sangat bermanfaat bagi pihak intern maupun

ekstern perusahaan. Bagi pihak intern laporan keuangan berguna untuk

(Harnanto, 1995:11):

a. Merumuskan, melaksanakan dan mengadakan penilaian terhadap

kebijakan-kebijakan yang dianggap perlu.

b. Mengorganisasi dan mengkoordinasi kegiatan-kegiatan atau aktivitas

dalam perusahaan.

c. Merencanakan dan mengendalikan kegiatan / aktivitas sehari-hari dalam

perusahaan.

d. Mempelajari aspek, tahapan-tahapan kegiatan tertentu dalam perusahaan.

e. Menilai keadaan atau posisi keuangan dari hasil usaha perusahaan.

f. Sebagai pertanggungjawaban manajemen kepada semua pihak yang

menanamkan dan mempercayakan pengelolaan dananya didalam

Sedangkan menurut Needles, et.al (1986:398) bagi pihak ekstern,

laporan keuangan bertujuan:

a. Untuk melengkapi informasi yang berguna dalam membuat keputusan

dibidang investasi dan kredit.

b. Untuk memberi informasi yang berguna dalam menetapkan prospek arus

kas.

c. Untuk memberi informasi tentang sumber-sumber ekonomi yang dimiliki

oleh perusahaan, tuntutan terhadap sumber-sumber ekonomi ini dan

perubahan-perubahan yang dilakukan terhadapnya.

4. Laba

Menurut kamus istilah keuangan dan investasi (Downes, 1994:352),

laba adalah perbedaan positif sebagai hasil menjual produk dan jasa dengan

harga yang lebih tinggi daripada biaya yang dikeluarkan untuk memperkuat

barang tersebut. Laba merupakan kelebihan harga jual atas harga pokok, atau

untuk suatu perusahaan secara keseluruhan merupakan kelebihan pendapatan

atas seluruh beban atau biaya. Morine (1986:3), mengemukakan bahwa ada

tiga kemungkinan yang dapat dilakukan perusahaan dalam meningkatkan

a. Meningkatkan volume penjualan

Dapat dicapai dengan menaikkan volume penjualan dengan asumsi tidak

terdapat kenaikkan biaya tak langsung dalam menangani volume

tambahan itu.

b. Mengurangi biaya

Biaya memiliki hubungan yang negatif dengan laba dimana untuk

meningkatkan laba, suatu perusahaan harus melakukan pengefisienan dan

melakukan sesuatu secara efektif dan efisien agar diperoleh hasil yang

lebih banyak dengan biaya yang sedikit.

c. Menaikkan harga jual

Secara khusus kenaikan harga merupakan cara tercepat untuk

meningkatkan laba dengan anggapan dalam keadaan ceteris paribus, maka

penambahan laba terjadi segera setelah perubahan harga mulai berlaku.

Menaikkan harga relatif memerlukan waktu yang sedikit dibanding

dengan meningkatkan volume penjualan dan mengurangi biaya.

Sedangkan beberapa faktor lain yang dapat berpengaruh dalam

peningkatan laba adalah sebagai berikut:

1. Memperluas pemasaran

2. Meningkatkan produktivitas staf penjualan

5. Meningkatkan produktivitas melalui sumber manusia

6. Melakukan efisiensi dalam hal pembelian dan melakukan pengendalian

persediaan

7. mempercepat tagihan dari para kreditor

Sebelum melakukan perencanaan laba, seorang manajer harus

menetapkan sasaran laba, pihak manajemen harus mempertimbangkan

faktor-faktor berikut (Matz dan Usry, 1990:4):

1. Laba atau rugi yang dialami dari volume penjualan tertentu

2. Volume penjualan yang harus dicapai untuk menutup seluruh biaya yang

terpakai, untuk menghasilkan laba yang memadai agar dapat membayar

deviden bagi pemegang saham preferen dan saham biasa, dan untuk

menahan sisa laba yang cukup guna memenuhi kebutuhan perusahaan di

masa depan

3. Titik impas atau pulang pokok

4. Volume penjualan yang dapat dihasilkan oleh kapasitas operasi pada saat

ini

5. Kapasitas operasi yang diperlukan untuk mencapai sasaran laba

E. Kerangka Berfikir

1. Pengaruh positif biaya promosi terhadap tingkat penjualan barang

Perusahaan memerlukan strategi promosi yang tepat agar dapat

memasarkan produknya kepada konsumen. Kegiatan promosi dapat

mengenalkan produk kepada konsumen akan manfaat dan karakteristik

produk. Selanjutnya, konsumen akan tertarik untuk melakukan pembelian

sehingga meningkatkan penjualan barang. Promosi penjualan merupakan

salah satu dari marketing mix yang dilakukan perusahaan untuk mendorong

konsumen agar konsumen melakukan pembelian. Kegiatan promosi penjualan

dapat dilakukan dengan cara pemberian contoh barang, kupon/nota, kupon

hadiah, undian dan kontes, rabat dan peragaan. Kegiatan promosi penjualan

dapat menarik konsumen melakukan pembelian tidak hanya untuk memenuhi

kebutuhannya tetapi juga karena terdorong untuk mendapatkan fasilitas lain

yang diberikan dalam rangka program promosi penjualan. Berbagai bentuk

promosi yang dilakukan akan menyebabkan komponen biaya promosi juga

tinggi. Tingginya biaya promosi yang disebabkan karena penggunaan

berbagai bentuk promosi, selanjutnya akan berdampak pada peningkatan

2. Pengaruh positif tingkat penjualan barang terhadap laba bersih sebelum bunga

dan pajak

Setiap perusahaan selalu berusaha untuk menjual produknya sebanyak

mungkin. Untuk dapat menjual produk secara maksimal, perusahaan harus

menggunakan strategi pemasaran yang tepat agar kebutuhan dan keinginan

dari konsumen dapat terpenuhi. Tingkat penjualan barang terhadap laba bersih

sebelum bunga dan pajak merupakan hasil dari strategi pemasaran yang

dijalankan oleh perusahaan. Keputusan pembelian yang baik terhadap

perusahaan akan dilakukan oleh produsen dengan cara yang tepat, sehingga

akan meningkatkan omset penjualan yang akhirnya menghasilkan keuntungan

yang tinggi dalam rangka pengembangan dan kemajuan perusahaan. Strategi

tersebut dapat dilakukan dengan menggunakan bauran pemasaran (marketing

mix) yang tepat, marketing mix tersebut dapat difokuskan baik pada produk,

promosi , harga maupun distribusi.

Dalam memilih stategi yang baik, perusahaan harus bisa melihat apa

yang diinginkan konsumen. Produk yang ditawarkan perusahaan harus bisa

memenuhi selera konsumen. Untuk menunjang strategi pemasaran salah

satunya yaitu dengan perusahaan harus meningkatkan biaya promosi dan

tingkat penjualan maka akan menghasilkan laba bersih sebelum bunga dan

pajak lebih tinggi. Peningkatan penjualan yang dilakukan oleh perusahaan

selanjutnya akan memperkenalkan produk perusahaan sehingga konsumen

mengenal produk tersebut bahkan bersedia untuk membeli produk tersebut.

Sehingga perusahaan dapat mencapai tingkat penjualan yang diharapkan dan

tentunya akan meningkatkan laba bersih sebelum bunga dan pajak.

(http:digilib.unikom.ac.ad/go.php?id=jbunikompp-gdl-sl-2005ernyyusuf2-1283).

F. Kajian yang Relevan

Berdasarkan penelitian yang dilakukan MM. Ririh Wahyu Wigati (2004)

yang berjudul “Pengaruh Biaya Promosi Terhadap Tingkat Penjualan” studi kasus

pada perusahaan tenun Santa Maria Yogyakarta. Hasil penelitian ini menunjukkan

bahwa ada korelasi yang sangat kuat antara biaya promosi dengan tingkat

penjualan.

G. Hipotesis Penelitian

1. Ada pengaruh positif biaya promosi terhadap tingkat penjualan barang

2. Ada pengaruh positif tingkat penjualan terhadap laba bersih sebelum bunga

dan pajak

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan berupa studi kasus pada Pabrik Getuk

Marem Magelang. Studi kasus merupakan penelitian yang rinci tentang obyek

tertentu, yaitu meliputi lingkungan maupun kondisi perusahaan (Suharsimi

Arikunto, 2000:314). Kesimpulan penelitian ini hanya berlaku pada Pabrik Getuk

Marem Magelang. Penelitian ini juga tergolong dalam penelitian deskriptif karena

berusaha untuk mengungkapkan suatu masalah dan bersifat pengungkapan fakta.

B. Tempat dan Waktu Penelitian.

Penelitian ini dilaksanakan di Pabrik Getuk Marem Magelang. Waktu

penelitian ini dilakukan pada bulan Maret 2007.

C. Subjek dan Objek Penelitian 1. Subjek penelitian

Subjek penelitian yang akan diteliti adalah bagian pemasaran, bagian

2. Objek penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah:

• Data penjualan selama periode 2003 - 2006

• Data biaya promosi selama periode tahun 2003 - 2006

• Data laba bersih sebelum bunga dan pajak selama periode tahun 2003 –

2006

D. Variabel Penelitian

1. Variabel Bebas (Independen)

Variabel bebas adalah variabel yang mempengaruhi atau menjadi

penyebab bagi variabel lain (Murti. S dan S. Wahyuni, 2006:22). Dalam

penelitian ini yang termasuk variabel bebas adalah biaya promosi.

2. Variabel Terikat (Dependen)

Variabel terikat adalah variabel yang dipengaruhi atau disebabkan oleh

variabel lain. Namun, suatu variabel tertentu dapat sekaligus menjadi variabel

bebas dan variabel terikat (Murti. S dan S. Wahyuni, 2006:22). Dalam

penelitian ini yang termasuk variabel terikat adalah volume penjualan dan

Laba perusahaan.

3. Variabel Intervening

dependen, tetapi tidak dapat diamati dan diukur atau dimanipulasi.

Dampaknya harus disimpulkan berdasarkan dampak variabel-variabel

independent dan variabel dependen terhadap fenomena yang diamati. Dalam

penelitian ini yang termasuk variabel intervening adalah volume penjualan.

E. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

sebagai berikut:

1. Wawancara

Wawancara dilakukan untuk mendapatkan informasi awal tentang subyek

penelitian. Metode wawancara dilakukan untuk mendapatkan informasi awal

pada bagian pemasaran, bagian akuntansi, bagian promosi di Pabrik Getuk

Marem Magelang.

2. Dokumentasi

Metode dokumentasi yaitu metode pengumpulan data yang diperoleh dengan

cara pengutipan data atau keterangan yang berhubungan dengan

permasalahan. Metode ini digunakan untuk mendapatkan data laporan

3. Observasi

Metode observasi adalah suatu kegiatan pengamatan terhadap sesuatu objek

dengan menggunakan seluruh alat indra. Metode ini digunakan untuk

mengamati peristiwa yang ada di Pabrik Getuk Marem Magelang.

F. Teknik Analisis Data 1. Deskripsi Data

Analisis ini dilakukan dengan cara mendeskripsikan data hasil

observasi yang sudah didapat dari penelitian di lapangan yang meliputi

dokumentasi, variabel biaya promosi dan laba perusahaan melalui

peningkatan volume penjualan. Dari hasil pendeskripsian data dapat diketahui

biaya promosi, volume penjualan dan laba perusahaan cenderung meningkat

atau menurun.

2. Uji Normalitas

Uji normalitas dalam penelitian ini digunakan untuk mengetahui

apakah data yang terjaring berdistribusi normal, sehingga analisis untuk

menguji hipotesis menggunakan statistik parametrik dapat dilakukan. Dalam

uji normalitas ini digunakan rumus uji satu sampel dari Kolmogorov-Smirnov,

yaitu tingkat kesesuaian antara distribusi harga satu sampel (skor observasi)

yang diamati benar-benar merupakan observasi suatu sampel random dari

distribusi teoritis ( Imam Ghozali, 2002:35-36 ).

Tes Kolmogorov-Smirnov memusatkan perhatian pada penyimpangan

( deviasi ) terbesar. Harga Fo ( X ) – Sn terbesar dinamakan deviasi

maksimum. Adapun rumus uji Kolmogorov-Smirnov untuk normalitas

sebagai berikut ( Imam Ghozali, 2002:36 ):

D = maksimum Fo ( X ) – Sn ( X )

Keterangan:

D = Deviasi maksimum

F = Fungsi distribusi frekuensi kumulatif yang ditentukan. Sn ( X ) = Distribusi frekuensi kumulatif yang diobservasi

Uji normalitas ini dilakukan dengan bantuan komputer program SPSS.

Hipotesis pada uji normalitas dirumuskan sebagai berikut:

H0 = data berdistribusi normal

Ha = data berdistribusi tidak normal

Kriteria penerimaan:

• Jika nilai Kolmogorov- Smirnov lebih besar dari nilai probabilitas (ρ =

0,05) maka H0 diterima.

• Jika nilai Kolmogorov- Smirnov lebih kecil dari nilai probabilitas (ρ =

3. Pengujian Linieritas

Pengujian linieritas dimaksudkan untuk mengetahui ada tidaknya

hubungan linier antara antara variabel bebas dengan terikat. Pengujian

dilakukan dengan Uji F dengan rumus sebagai berikut (Sudjana, 1996:332):

2

S dapat dicari dengan rumus:

2

JK(TC) = Jumlah kuadrat tuna cocok JK(E) = Jumlah kuadrat kekeliruan

Dalam hal ini, kita tolak hipotesis model regresi linier jika

)

4. Korelasi Product Moment

Sebelum melakukan uji untuk mengetahui pengaruh variabel bebas

terhadap variabel terikat perlu di ketahui korelasimya. Korelasi ini digunakan

demikian dapat diketahui pengaruh dari masing-masing variabel bebas

terhadap variabel terikat. Rumus korelasi product moment sebagai berikut

(Sudjana, 1996: 369):

(

)(

)

X = Variabel promosi, tingkat penjualan dan laba bersih sebelum bunga dan pajak.

Y = Variabel volume penjualan ∑XY = Jumlah hasil kali X dan Y

Pengujian signifikansi dilakukan berdasarkan uji t dengan rumus

sebagai berikut (Sudjana, 1996:380):

t = r = koefisien korelasi n = jumlah sampel

Nilai t hitung selanjutnya dibandingkan dengan nilai t kritis pada

tingkat signifikansi alpha 5% (α = 0,05). Jika nilai t hitung lebih besar dari

nilai t kritis berarti hipotesis alternatif diterima atau hipotesis nol ditolak dan

sebaliknya jika nilai t hitung lebih kecil dari nilai t kritis berarti hipotesis

Catatan: Pengujian hipotesis 2 dilakukan dengan cara yang sama. Berikut ini

disajikan pedoman interpretasi nilai koefisien korelasi (Sugiyono, 2001:183)

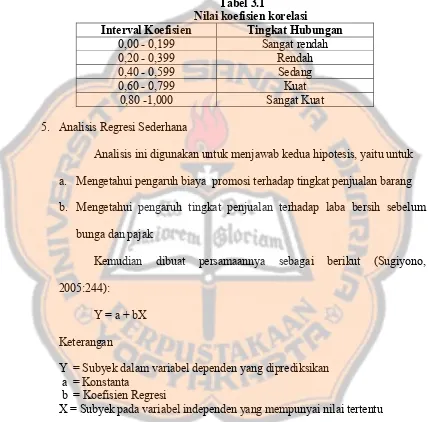

Tabel 3.1

Nilai koefisien korelasi

Interval Koefisien Tingkat Hubungan 0,00 - 0,199 Sangat rendah 0,20 - 0,399 Rendah 0,40 - 0,599 Sedang 0,60 - 0,799 Kuat

0,80 -1,000 Sangat Kuat

5. Analisis Regresi Sederhana

Analisis ini digunakan untuk menjawab kedua hipotesis, yaitu untuk

a. Mengetahui pengaruh biaya promosi terhadap tingkat penjualan barang

b. Mengetahui pengaruh tingkat penjualan terhadap laba bersih sebelum

bunga dan pajak

Kemudian dibuat persamaannya sebagai berikut (Sugiyono,

2005:244):

Y = a + bX

Keterangan

Y = Subyek dalam variabel dependen yang diprediksikan a = Konstanta

b = Koefisien Regresi

X = Subyek pada variabel independen yang mempunyai nilai tertentu

Setelah mengetahui persamaan regresi maka dilakukan pengujian

a. Menentukan Hipotesis

Ho = Tidak ada pengaruh positif biaya promosi terhadap tingkat

penjualan barang.

Ha = Ada pengaruh positif biaya promosi terhadap tingkat penjualan

barang.

b. Pengujian Hipotesis (Uji t)

Uji-t digunakan untuk mengetahui apakah variabel tingkat penjualan

mempunyai pengaruh yang signifikan terhadap laba bersih sebelum bunga

dan pajak perusahaan. Adapun rumus uji-t adalah sebagai berikut

(Sugiyono, 2005:215):

c. Menentukan level of significance = 5% dan degree of freedom n-2.

d. Menentukan daerah keputusan:

Ho ditolak dan Ha diterima apabila thitung> ttabel

Ho diterima danHa ditolak apabila thitung≤ ttabel

e. Mengambil kesimpulan apakah Ho diterima atau ditolak dengan cara

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Pabrik Getuk Marem berdiri pada tahun 1988 dan dikelola oleh Bapak

Hanggono. Pabrik ini dirancang oleh Bapak Sentot (Ayah mertua Bapak

Hanggono). Pabrik ini awalnya hanya mempunyai 3 orang karyawan yang terdiri

dari 2 laki-laki dan 1 perempuan. Hasil produksi pabrik ini pertama kali di

pasarkan di Toko Roti Endang Jaya.

Pabrik Getuk Marem Magelang pada awalnya berupa industri rumah

tangga. Semua urusan keuangan dan produksi ditangani oleh Bapak Hanggono

dan istrinya. Modal awal untuk menjalankan usaha ini sebesar Rp. 500.000.

Dalam perkembangan selanjutnya Pabrik Getuk Marem berubah menjadi

industri kecil dan telah memiliki karyawan sebanyak 30 orang. Saat ini hasil

produksi Getuk Marem Magelang dipasarkan di kota Solo, Klaten, Kartosuro,

Yogyakarta, Magelang, Semarang, Purwokerto, dan Kendal. Pada awalnya

kegiatan promosi dilakukan dari mulut ke mulut, jumlah barang yang diproduksi

tergantung pesanan dari distributor, pelanggan atau konsumen. Seiring

perkembangannya kegiatan promosi dilakukan melalui radio-radio dan koran di

Pabrik ini pernah menjadi peserta dalam festival getuk terpanjang pada

tanggal 22 April 2003. sampai saat ini, hasil produksi Getuk Marem Magelang

dipasarkan dengan cara diantar ke toko-toko untuk dijual dengan sistem “titip

jual” artinya pabrik tersebut baru akan mendapat bayaran dari toko-toko tersebut

apabila barang sudah laku terjual. Hasil produk Getuk Marem hanya tahan selama

3 hari karena tanpa bahan pengawet, sehingga setiap hari dilakukan pengecekan

pada setiap tempat pemasaran yaitu kota Solo, Klaten, Kartosuro, Yogyakarta,

Magelang, Purwokerto dan Kendal. Apabila ada produk getuk yang tidak laku,

maka produk tersebut dapat dikembalikan kepada pabrik. Kerugian akibat adanya

barang yang tidak laku terjual ini sepenuhnya menjadi tanggung jawab pabrik.

Untuk meminimalkan kerugian, produk Getuk Marem yang telah kadaluarsa

diolah menjadi pakan ternak sapi dan kambing.

B. Visi dan Misi 1. Visi

Visi Pabrik Getuk Marem Magelang adalah mengutamakan kepuasan

konsumen.

2. Misi

Misi Pabrik Getuk Marem Magelang adalah menghasilkan barang yang

C. Personalia

Saat ini Industri Kecil Getuk Marem Magelang telah berubah status

menjadi pabrik dengan jumlah karyawan berjumlah 30 orang. Para karyawan

tersebut mendapatkan kompensasi sesuai dengan jasa yang disumbangkan kepada

pabrik. Kebijakan dalam hal kompensasi untuk para karyawan ditentukan oleh

pemilik Getuk Marem tersebut yaitu Bapak Hanggono. Penentuan besar kecilnya

kompensasi yang diberikan untuk karyawan berdasarkan dengan tingkat

pendidikan karyawan dan pengalaman kerja.

Untuk meningkatkan kualitas kerja karyawan perusahaan mengadakan

pelatihan, kursus, dan memberikan kesempatan kepada karyawan untuk

mengikuti pendidikan non formal demi peningkatan prestasi kerja karyawan.

D. Produksi

1. Kegiatan Usaha

Pabrik Getuk Marem Magelang memproduksi getuk dengan aneka rasa

dan bentuk. Pabrik tersebut memiliki karyawan yang khusus bertugas

mengantar hasil produksi getuk dipasarkan di toko-toko yang tersebar di kota

Solo, klaten, Kartosuro, Yogyakarta, Magelang, Semarang, Purwokerto dan

2. Kegiatan Operasi Perusahaan

Pabrik Getuk Marem beroperasi setiap hari mulai pukul 08.00 WIB

sampai dengan pukul 16.00 WIB untuk hari senin sampai dengan hari jumat

dan minggu, sedangkan untuk hari sabtu pabrik beroperasi mulai pukul 08.00

WIB samapi dengan pukul 11.00 WIB. Hari libur dalam satu minggu yaitu

hari selasa. Apabila karyawan bekerja melebihi jam kerja tersebut, maka

mereka akan mendapat uang lembur. Jam lembur karyawan biasanya mulai

pukul 18.30 WIB sampai dengan pukul 21.00 WIB. Karyawan yang biasanya

bekerja lembur adalah teknisi mesin penggiling getuk sebab mereka harus

BAB V

HASIL ANALISIS DAN PEMBAHASAN

A. Deskripsi Variabel Penelitian

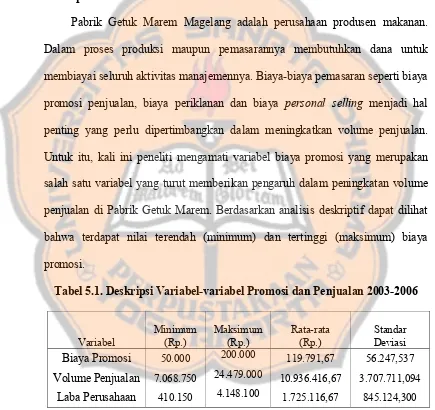

Pabrik Getuk Marem Magelang adalah perusahaan produsen makanan.

Dalam proses produksi maupun pemasarannya membutuhkan dana untuk

membiayai seluruh aktivitas manajemennya. Biaya-biaya pemasaran seperti biaya

promosi penjualan, biaya periklanan dan biaya personal selling menjadi hal

penting yang perlu dipertimbangkan dalam meningkatkan volume penjualan.

Untuk itu, kali ini peneliti mengamati variabel biaya promosi yang merupakan

salah satu variabel yang turut memberikan pengaruh dalam peningkatan volume

penjualan di Pabrik Getuk Marem. Berdasarkan analisis deskriptif dapat dilihat

bahwa terdapat nilai terendah (minimum) dan tertinggi (maksimum) biaya

promosi.

Tabel 5.1. Deskripsi Variabel-variabel Promosi dan Penjualan 2003-2006

Variabel

Biaya Promosi 50.000 200.000 119.791,67 56.247,537

Volume Penjualan 7.068.750 24.479.000 10.936.416,67 3.707.711,094

Volume penjualan terendah Rp. 7.068.750 / bulan, tertinggi Rp. 24.479.000

/ bulan, rata-rata volume penjualan Rp. 10.936.416,67, dan standar deviasi Rp.

3.707.711,094.

Laba perusahaan terendah Rp. 410.150 / bulan, tertinggi Rp. 4.148.100 /

bulan, rata-rata Rp. 1.725.116,67, dan standar deviasi Rp. 845.124,300.

Variabel biaya promosi, volume penjualan dan laba perusahaan

berfluktuasi. Ini dapat dilihat pada ketiga variabel tersebut setiap bulan (lihat

lampiran hal 53).

Fluktuasi yang sangat tinggi baik pada biaya promosi, volume penjualan

maupun laba perusahaan dapat juga dilihat dari nilai standar deviasi yang tinggi

bahkan jumlah digit angka mendekati jumlah digit rata-ratanya (lihat lampiran hal

55).

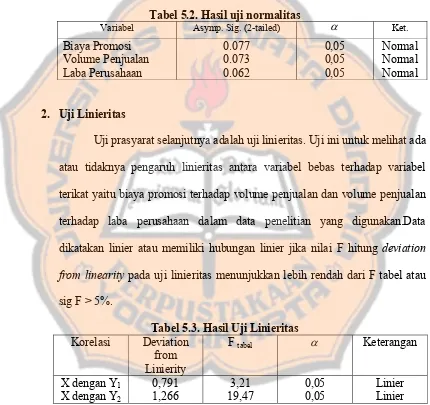

B. Hasil Uji Prasyarat 1. Uji Normalitas

Sebelum melakukan uji hipotesis terlebih dahulu diadakan pengujian

normalitas. Uji normalitas digunakan untuk melihat tingkat sebaran data suatu

data penelitian yang digunakan. Data berdistribusi secara normal jika dari

hasil uji normalitas menggunakan Kolmogorov Smirnov menunjukkan nilai

signifikansi KS hitung uji normalitas lebih tinggi dari signifikansi statistik

tersebut menunjukkan nilai signifikansi KS hitung > 0,05. Dengan demikian

dapat disimpulkan bahwa semua data pada variabel biaya promosi, volume

penjualan dan laba perusahaan dapat digunakan untuk analisis selanjutnya

yaitu korelasi dan regresi guna menjawab hipotesisnya.

Tabel 5.2. Hasil uji normalitas

Variabel Asymp. Sig. (2-tailed) α Ket.

2. Uji Linieritas

Uji prasyarat selanjutnya adalah uji linieritas. Uji ini untuk melihat ada

atau tidaknya pengaruh linieritas antara variabel bebas terhadap variabel

terikat yaitu biaya promosi terhadap volume penjualan dan volume penjualan

terhadap laba perusahaan dalam data penelitian yang digunakan.Data

dikatakan linier atau memiliki hubungan linier jika nilai F hitung deviation

from linearity pada uji linieritas menunjukkan lebih rendah dari F tabel atau

sig F > 5%.

Dari hasil pengujian linieritas menunjukkan bahwa korelasi antara

biaya promosi dengan volume penjualan didapat hasil nilai F hitung sebesar

0,791 sementara nilai F tabel pada df (2;44) adalah sebesar 3,21. Oleh sebab

itu, nilai F hitung 0,791 lebih kecil dari nilai F tabel 3,21 atau nilai

probabilitas 0,460 di atas nilai alpha 0,05, maka dapat disimpulkan bahwa

hubungan antara biaya promosi dengan volume penjualan adalah linier.

Begitu juga untuk variabel volume penjualan dengan laba perusahaan didapat

nilai F hitung 1,266 sementara nilai F tabel pada df (44;2) adalah sebesar

19,47. Oleh sebab itu, nilai F hitung 1,266 lebih kecil dari nilai F tabel 19,47

atau nilai probabilitas 0,540 atau di atas nilai alpha 0.05 (lihat lampiran hal

58), maka dapat disimpulkan bahwa hubungan antara volume penjualan

dengan laba perusahaan linier.

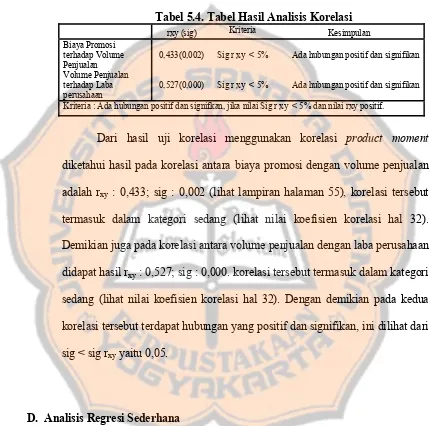

C. Hasil Uji Hipotesis

1. Hasil Korelasi Product Moment Antar Variabel

Sebelum menguji hipotesis dengan menggunakan analisis regresi dan

menjawab rumusan masalah, maka dapat digunakan analisis korelasi, yaitu

mencari ada tidaknya hubungan antara variabel biaya promosi, volume

penjualan dan laba perusahaan. Untuk mencari hubungan positif atau negatif

hasil analisis korelasi. Hasil analisis korelasi pada permasalahan ini dapat

dilihat pada tabel berikut.

Tabel 5.4. Tabel Hasil Analisis Korelasi

rxy (sig) Kriteria Kesimpulan

Biaya Promosi terhadap Volume Penjualan

0,433(0,002) Sig r xy < 5% Ada hubungan positif dan signifikan

Volume Penjualan terhadap Laba perusahaan

0,527(0,000) Sig r xy < 5% Ada hubungan positif dan signifikan

Kriteria : Ada hubungan positif dan signifkan, jika nilai Sig r xy < 5% dan nilai rxy positif.

Dari hasil uji korelasi menggunakan korelasi product moment

diketahui hasil pada korelasi antara biaya promosi dengan volume penjualan

adalah rxy : 0,433; sig : 0,002 (lihat lampiran halaman 55), korelasi tersebut

termasuk dalam kategori sedang (lihat nilai koefisien korelasi hal 32).

Demikian juga pada korelasi antara volume penjualan dengan laba perusahaan

didapat hasil rxy : 0,527; sig : 0,000. korelasi tersebut termasuk dalam kategori

sedang (lihat nilai koefisien korelasi hal 32). Dengan demikian pada kedua

korelasi tersebut terdapat hubungan yang positif dan signifikan, ini dilihat dari

sig < sig rxy yaitu 0,05.

D. Analisis Regresi Sederhana

1. Hipotesis 1 (pengaruh biaya promosi terhadap volume penjualan)

Ha : Biaya promosi berpengaruh positif terhadap volume penjualan

b. Persamaan linier

Y = a + bX1

Y = 7520520,58 + 28,515 X1

c. Penarikan kesimpulan

Hasil pengujian hipotesis pertama yaitu biaya promosi terhadap

volume penjualan menunjukkan bahwa nilai t hitung 3,254 > nilai t tabel

2,013 (lampiran hal 56), maka dapat disimpulkan bahwa Ho ditolak dan

Ha diterima. Artinya, biaya promosi berpengaruh positif terhadap volume

penjualan. Persamaan regresi seperti tersaji pada poin b menunjukkan

bahwa harga koefisien regresi (b) bernilai positif. Hal tersebut berarti

setiap pertambahan satu satuan variabel biaya promosi maka variabel

volume penjualan juga akan mengalami pertambahan sebesar 28,515.

Dengan kata lain semakin tinggi biaya promosi, maka volume penjualan

juga akan semakin tinggi.

2. Hipotesis 2 (pengaruh volume penjualan terhadap laba perusahaan)

a. Perumusan hipotesis

Y = a + bX2

b. Penarikan kesimpulan

Hasil pengujian hipotesis kedua yaitu volume penjualan terhadap

laba perusahaan menunjukkan bahwa nilai t hitung 15,724 dan nilai t tabel

2,013. Mengingat t hitung 15,724 > nilai t tabel 2,013 (lampiran hal. 57),

maka dapat disimpulkan bahwa Ho ditolak dan Ha diterima. Artinya,

volume penjualan berpengaruh positif terhadap laba perusahaan.

Persamaan regresi seperti tersaji pada poin b menunjukkan bahwa harga

koefisien regresi (b) bernilai positif. Hal tersebut berarti setiap

pertambahan satu satuan variabel volume penjualan maka variabel laba

perusahaan juga akan mengalami pertambahan sebesar 0,206. Dengan kata

lain semakin tinggi volume penjualan, maka laba perusahaan juga akan

semakin tinggi.

E. Pembahasan

1. Hipotesis 1 (pengaruh biaya promosi terhadap volume penjualan)

Dari analisis regresi sederhana di atas tampak bahwa terdapat

korelasi yang positif. Adanya pengaruh yang searah antara biaya promosi

dengan volume penjualan berarti bila terjadi kenaikan pada biaya promosi

maka akan menaikkan volume penjualan, dan sebaliknya bila terjadi

determinasi 0,169 (lampiran hal. 56) yang berarti sumbangan biaya

promosi terhadap volume penjualan sebesar 16,9 % artinya bahwa 16,9%

volume penjualan bisa dijelaskan oleh biaya promosi, sedangkan sisanya

(100% - 16,9% = 83,1%) dapat dijelaskan oleh variabel lain. Dengan

demikian sumbangan biaya promosi terhadap volume penjualan masih

tergolong sangat rendah.

Korelasi biaya promosi terhadap volume penjualan sedang,

dikarenakan volume penjualan dipengaruhi tidak hanya biaya promosi

saja, tetapi dapat dipengaruhi banyak faktor antara lain biaya personal

selling, biaya periklanan, biaya promosi penjualan, dan lain-lain.

2. Hipotesis 2 (pengaruh volume penjualan terhadap laba perusahaan)

Dari analisis regresi sederhana di atas tampak bahwa terdapat

pengaruh yang positif. Adanya pengaruh yang searah antara volume

penjualan dengan laba perusahaan. Oleh karena itu, bila terjadi kenaikan

pada volume penjualan maka akan menaikkan laba perusahaan, dan

sebaliknya bila terjadi penurunan pada volume penjualan akan

mengakibatkan penurunan pada laba perusahaan. Korelasi sebesar volume

penjualan 0,918 dan koefisien determinasi 0,840 (lampiran hal. 57) yang

berarti sumbangan volume penjualan terhadap laba perusahaan sebesar

penjualan, sedangkan sisanya (100% - 84% = 16%) dapat dijelaskan oleh

variabel lain. Dengan demikian pengaruh volume penjualan terhadap laba

BAB VI

PENUTUP

A. KESIMPULAN

Dari hasil penelitian dapat disimpulkan bahwa:

1. Biaya Promosi mempunyai pengaruh positif terhadap Volume Penjualan. Hal

ini ditunjukkan dengan nilai thitung 3,254 lebih besar dari nilai ttabel sebesar

2,013 ( thit > ttabel ) pada taraf signifikansi 5% (0,05).

2. Volume Penjualan mempunyai pengaruh positif terhadap Laba Perusahaan.

Hal ini ditunjukkan dengan nilai thitung sebesar 15,724 lebih besar nilai ttabel

2,013 ( thit > ttabel ) pada taraf signifikansi 5% (0,05).

B. KETERBATASAN PENELITIAN

1. Rentang waktu penelitian yang pendek, sehingga hasil penelitian kurang

maksimal.

2. Biaya promosi, volume penjualan dan laba perusahaan berfluktuasi setiap

bulannya, sehingga peneliti kesulitan untuk menentukan keberhasilan biaya

C. SARAN

1. Bagi perusahaan, hasil penelitian ini dapat digunakan sebagai masukkan

dalam memperlakukan biaya promosi, volume penjualan dan laba perusahaan.

a. Pada hipotesis 1 yaitu pengaruh biaya promosi terhadap volume penjualan

diperoleh kesimpulan bahwa biaya promosi mempunyai pengaruh positif

terhadap volume penjualan. Perusahaan pada masa-masa yang akan

datang dapat menaikkan biaya promosi agar volume penjualan bertambah,

dengan catatan melihat masanya. Artinya bila barang yang ditawarkan

merupakan barang baru maka biaya promosi perlu ditingkatkan, atau pada

tempat pemasaran baru maka biaya promosi perlu ditingkatkan.

b. Pada hipotesis 2 yaitu pengaruh volume penjualan terhadap laba

perusahaan diperoleh kesimpulan bahwa volume penjualan mempunyai

pengaruh positif terhadap terhadap laba perusahaan. Perusahaan pada

masa-masa yang akan datang dapat menaikkan volume penjualan agar

laba perusahaan bertambah dengan cara menambah produksi dan

memperluas atau menambah tempat pemasaran.

2. Bagi peneliti selanjutnya, perlu meneliti rentang waktu penelitian yang lebih

panjang atau pengambilan data laporan keuangan yang lebih lama agar dapat

memberikan penyimpulan yang lebih tepat perjalanan prestasi pemasaran di

DAFTAR

PUSTAKA

Adisaputro, G., Marwan Asri. (1985). Anggaran Perusahaan. Yogyakarta: BPFE.

Arikunto, S. (2000). Manajemen Penelitian. Jakarta: Penerbit PT. Rineka Cipta.

Downes, J. dan John Elliot Goodman,. (1994). Kamus Istilah Keuangan dan Investasi,

Edisi Ketiga. Jakarta: Elek Media Komputindo.

Hadi, S. (1992). Statistik. Yogyakarta: Andi Offset.

______ (2000). Statistik. Yogyakarta: Andi Offset.

Kasali, R. (1997). Manajemen Periklanan. Jakarta: PAUUI.

Kotler, P. (1984). Manajemen Pemasaran. Jakarta: Penerbit PT Ikrar Mandiriabadi

________ (2000).Manajemen Pemasaran di Indonesia, AB Susanto, Jakarta:

Salemba Empat

________ (2005). Manajemen Pemasaran di Indonesia, AB Susanto, Jakarta:

Salemba Empat

Morine, J.F. (1986). 100 Teknik Meningkatkan Laba (terjemahan). Jakarta: PT.

Pustaka Binaman Presindo.

Mulyadi. (1991). Akuntansi Biaya (Ed.5). Yogyakarta: Penerbit Aditya Media..

_______ (1999). Akuntansi Biaya (Ed.5). Yogyakarta: Penerbit Aditya Media.

Munawir. (1995). Analisis Laporan keuangan, Yogyakarta: LIBERTY.

Sugiyono. (1999). Statistika untuk Penelitian. Bandung: Alfabeta.

________ (2001). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sumarni,S. dan Wahyuni,S,. (2006). Metode Penelitian Bisnis, edisi 1. Yogyakarta :

Andi Offset.

Supranto, J. (1984). Statistik Teori dan Aplikasi. (Jilid I. Edisi 5). Jakarta: Erlangga.

_________ (2004). Ekonometri.. Jakarta: Ghalia Indonesia.

Swasta, B. (1984). Azas-Azas Marketing. Yogyakarta: Penerbit Liberty.

___________ (1985). Manajemen Pemasaran modern. Yogyakarta: Penerbit Liberty.

___________ (2000). Prinsip Pemasaran. Jakarta: Erlangga

Singgih, S. (2001). SPSS Mengolah Data Statistik Secara Profesional. Jakarta: Elex

DAFTAR PERTANYAAN

Pedoman wawancara A. Sejarah Perusahaan

1. Apa nama perusahaan dan kapan perusahaan berdiri?

2. Siapa nama pemilik perusahaan?

3. Siapa yang mendirikan Perusahaan?

4. Dalam bentuk apa perusahaan didirikan?

5. Apa misi dan tujuan didirikannya perusahaan?

B. Lokasi Perusahaan

1. Dimanakah Alamat Perusahaan?

2. Faktor apakah yang mempengaruhi pemilihan lokasi perusahaan?

C. Struktur Organisasi Perusahaan

1. Bagaimana struktur organisasi yang ada dalam perusahaan?

2. Apa tugas dan wewenang masing-masing bidang dalam perusahaan?

D. Bagian Personalia

1. Tenaga Kerja

a. Berapa jumlah tenaga kerja yang ada dalam perusahaan?

b. Usaha apa saja yang dilakukan perusahaan untuk memajukan karyawan?

c. Berapa lama masa kerja karyawan?

2. Fasilitas-fasilitas

a. Fasilitas-fasilitas apa saja yang diberikan perusahaan kepada karyawan?

b. Apakah ada tunjangan khusus yang diberikan perusahaan untuk karyawan

yang mendapat kecelakaan atau sakit?

c. Apakah ada THR untuk karyawan?

E. Bagian Pemasaran

1. Usaha apa yang dilakukan perusahaan untuk menarik konsumen?

2. Bagaimana persaingan dari perusahaan lain dan bagaimana cara perusahaan

mengatasi persaingan tersebut?

F. Bagian Keuangan

1. Metode apa yang digunakan perusahaan untuk menetapkan harga jual produk?

2. Faktor apa yang mempengaruhi harga jual produk?

3. Apakah ada potongan harga yang diberikan kepada konsumen?

G. Promosi

1. Promosi dilakukan dalam bentuk apa?

2. Pertimbangan atau alasan apa yang mendorong perusahaan memilih promosi

tersebut?

3. Berapa frekuensi rata-rata kegiatan promosi dilakukan dalam satu bulan?

4. Siapa yang menjadi sasaran dari kegiatan promosi tersebut?

Pedoman Observasi Penelitian

1. Kegiatan promosi apa saja yang digunakan oleh perusahaan?

2. Berapa besar biaya promosi perusahaan selama periode tahun 2003 – 2005?

3. Berapa besar volume penjualan selama periode 2003 – 2005?

4. Berapa besar laba bersih sebelum bunga dan pajak selama periode tahun 2003 –

DATA INDUK PENELITIAN

1 100000 7950000 1486500

2 50000 8362500 1691500

3 50000 8418750 1586000

4 100000 9000000 1353500

5 100000 9412500 2643500

6 50000 8925000 1378500

7 150000 8700000 1432750

8 150000 8737500 1961500

9 150000 9431250 2763000

10 50000 9112500 2332500

11 50000 7068750 1050000

12 150000 18281250 4098000

13 50000 8200000 620750

14 100000 8040000 1193150

15 50000 8080000 1061800

16 50000 8700000 1374875

17 50000 8060000 1173475

18 50000 8840000 1113150

19 150000 9120000 1248700

20 100000 8200000 1189750

21 150000 8400000 1239000

22 50000 7960000 1161850

23 150000 18600000 3666750

24 150000 7240000 410150

25 50000 10965500 1954200