Untuk informasi lebih lanjut hubungi:

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Telepon : +62 61 3818163

+62 21 3818206 (sirkulasi)

Fax.

: +62 21 3452489

LAPORAN KEBIJAKAN MONETER

BANK INDONESIALaporan Kebijakan Moneter dipublikasikan secara triwulanan oleh Bank Indonesia setelah

Rapat Dewan Gubernur (RDG) pada bulan Januari, April, Juli, dan Oktober. Selain dalam

rangka memenuhi ketentuan pasal 58 UU Bank Indonesia No. 23 Tahun 1999 sebagaimana

telah diubah dengan UU No. 3 Tahun 2004, laporan ini berfungsi untuk dua maksud utama,

yaitu: (i) sebagai perwujudan nyata dari kerangka kerja antisipatif yang mendasarkan pada

prakiraan ekonomi dan inflasi ke depan dalam perumusan kebijakan moneter, dan (ii)

sebagai media bagi Dewan Gubernur untuk memberikan penjelasan kepada masyarakat

luas mengenai berbagai pertimbangan permasalahan kebijakan yang melandasi keputusan

kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution

Deputi Gubernur Senior

Hartadi A. Sarwono

Deputi Gubernur

S. Budi Rochadi

Deputi Gubernur

Muliaman D. Hadad

Deputi Gubernur

Ardhayadi Mitroatmodjo

Deputi Gubernur

Budi Mulya

Deputi Gubernur

Halim Alamsyah

Deputi Gubernur

LAPORAN KEBIJAKAN MONETER

BANK INDONESIAStrategi Kebijakan Moneter

Prinsip Dasar

Kebijakan moneter dengan ITF menempatkan sasaran inflasi sebagai tujuan utama (overriding objective) dan jangkar nominal (nominal anchor) kebijakan moneter. Dalam hubungan ini, Bank Indonesia menerapkan strategi antisipatif (forward looking) dengan mengarahkan respon kebijakan moneter saat ini untuk pencapaian sasaran inflasi jangka menengah ke depan. Penerapan ITF tidak berarti bahwa kebijakan moneter tidak memperhatikan pertumbuhan ekonomi. Paradigma dasar kebijakan moneter untuk menjaga keseimbangan (striking the optimal balance) antara inflasi dan pertumbuhan ekonomi tetap dipertahankan, baik dalam penetapan sasaran inflasi maupun respon kebijakan moneter, dengan mengarahkan pada pencapaian inflasi yang rendah dan stabil dalam jangka menengah-panjang.

Sasaran Inflasi

Pemerintah setelah berkoordinasi dengan Bank Indonesia telah menetapkan dan mengumumkan sasaran inflasi IHK setiap tahunnya. Berdasarkan KMK No.1/KMK.011/2008 sasaran inflasi untuk periode tahun 2008 – 2010, masing-masing sebesar 5,0%, 4,5%, dan 4,0% dengan deviasi ±1%. Namun demikian, berdasarkan perkembangan terkini, Bank Indonesia mengusulkan kepada Pemerintah tentang perubahan sasaran inflasi tahun 2010-2012 menjadi sebesar 5% ± 1%, 5% ± 1%, dan 4,5% ± 1%.

Instrumen dan Operasi Moneter

BI Rate adalah suku bunga kebijakan yang mencerminkan stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate merupakan suku bunga sinyaling dalam rangka mencapai sasaran inflasi jangka menengah panjang, yang diumumkan oleh Bank Indonesia secara periodik untuk jangka waktu tertentu.

Dalam rangka implementasi penyempurnaan kerangka operasional kebijakan moneter, terhitung sejak tanggal 9 Juni 2008 Bank Indonesia melakukan perubahan sasaran operasional dari suku bunga SBI 1 bulan menjadi suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N).

BI Rate diimplementasikan dalam operasi moneter melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter yang tercermin pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Untuk meningkatkan efektivitas pengendalian likuiditas di pasar, operasi moneter harian dilakukan dengan menggunakan seperangkat instrumen moneter dan koridor suku bunga (standing facilities).

Proses Perumusan Kebijakan

BI Rate ditetapkan oleh Dewan Gubernur melalui mekanisme Rapat Dewan Gubernur (RDG) Bulanan. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance kebijakan moneter dapat dilakukan sebelum RDG Bulanan melalui RDG mingguan. Perubahan dalam BI Rate pada dasarnya menunjukkan respons kebijakan moneter Bank Indonesia untuk mengarahkan prakiraan inflasi ke depan agar tetap berada dalam lintasan sasaran inflasi yang telah ditetapkan.

Transparansi

Kebijakan moneter dari waktu ke waktu dikomunikasikan melalui media komunikasi yang lazim seperti penjelasan kepada press dan pelaku pasar, website, maupun penerbitan Laporan Kebijakan Moneter (LKM). Transparansi dimaksudkan untuk meningkatkan pemahaman dan sekaligus pembentukan ekspektasi masyarakat atas prakiraan ekonomi dan inflasi ke depan serta respon kebijakan moneter yang ditempuh Bank Indonesia.

Koordinasi dengan Pemerintah

Untuk koordinasi dalam penetapan sasaran, pemantauan dan pengendalian inflasi, Pemerintah dan Bank Indonesia telah membentuk Tim yang melibatkan pejabat-pejabat dari berbagai instansi terkait. Dalam pelaksanaan tugasnya, Tim membahas dan merekomendasikan kebijakan-kebijakan yang diperlukan baik dari sisi Pemerintah maupun Bank Indonesia untuk mengendalikan tekanan inflasi dalam rangka pencapaian sasaran inflasi yang telah ditetapkkan.

Langkah-langkah Penguatan

Kebijakan Moneter dengan Sasaran Akhir Kestabilan Harga

(Inflation Targeting Frameworks)

LAPORAN KEBIJAKAN MONETER

BANK INDONESIAKata Pengantar

Sampai dengan triwulan II 2010, pemulihan ekonomi global terus berlanjut meskipun masih diwarnai oleh tekanan di pasar keuangan global dan kekhawatiran terhadap sustainabilitas pemulihan ekonomi Eropa.

Berbagai indikator terkini menunjukkan pemulihan ekonomi di negara maju, khususnya Amerika Serikat dan Jepang, terindikasi akan lebih kuat pada tahun 2010 ini. Demikian pula, pemulihan ekonomi di negara-negara emerging

economies, khususnya Asia termasuk China, India dan ASEAN-5, tetap membaik dan menjadi daya dukung pemulihan

ekonomi global. Sejauh ini dampak krisis yang terjadi di Eropa lebih banyak terasa pada tekanan volatilitas pada pasar keuangan global dan belum terlihat berpengaruh signifikan pada pemulihan ekonomi global pada tahun 2010.

Di sisi domestik, perekonomian menunjukkan kinerja yang terus membaik disertai dengan tetap terjaganya stabilitas moneter dan stabilitas sistem keuangan. Perbaikan ekonomi global yang terus berlangsung berdampak positif bagi kinerja sektor eksternal dan investasi Indonesia selama triwulan II-2010. Dengan perkembangan tersebut pemulihan ekonomi domestik menjadi lebih kuat karena tidak bertumpu hanya pada konsumsi, tetapi didukung juga oleh investasi dan ekspor. Perkembangan ekonomi yang membaik tersebut di dukung oleh terjaganya sistem keuangan yang tercermin pada pertumbuhan industri perbankan yang tetap stabil dan mulai meningkatnya pertumbuhan kredit. Perbaikan kinerja sektor eksternal tercermin pada Neraca Pembayaran Indonesia (NPI) yang tetap solid didukung oleh neraca transasksi berjalan dan neraca transaksi finansial yang diperkirakan mencatat surplus yang lebih besar dari perkiraan semula. Surplus yang terjadi baik pada neraca transaksi berjalan maupun transaksi modal dan finansial tesebut sejalan dengan perbaikan ekonomi global disertai meningkatnya arus modal asing karena perbaikan outlook

credit rating dan persepsi positif internasional terhadap Indonesia. Hal ini didukung oleh implementasi paket kebijakan

yang dikeluarkan Bank Indonesia pada tanggal 16 Juni 2010 yang secara umum direspons positif oleh pelaku pasar baik domestik maupun internasional, dan penguatan manajemen moneter serta pendalaman pasar keuangan di dalam negeri. Bank Indonesia memperkirakan pertumbuhan ekonomi Indonesia dapat mencapai sekitar 6% pada triwulan II-2010.

Ke depan, perkembangan ekonomi global dan domestik yang membaik selama triwulan II-2010 tersebut diperkirakan akan terus berlanjut. Pertumbuhan ekonomi pada tahun 2010 diperkirakan akan cenderung menuju ke batas atas kisaran proyeksi 5,5%-6,0%. Kenaikan ekspor dan investasi diperkirakan akan terus terjadi dan semakin

LAPORAN KEBIJAKAN MONETER

BANK INDONESIAmemperkuat kenaikan konsumsi dalam mendukung pertumbuhan ekonomi yang lebih tinggi pada tahun 2010 dan 2011. Untuk 2011, pertumbuhan ekonomi diperkirakan akan mencapai kisaran 6,0%-6,5%. Di sisi harga, Bank Indonesia mencermati adanya tanda-tanda tekanan inflasi yang cenderung meningkat intensitasnya. Dalam beberapa bulan ke depan hingga akhir tahun 2010 tekanan inflasi diperkirakan meningkat, terutama karena dampak kenaikan TDL, datangnya Ramadhan dan Idhul Fitri, serta kenaikan harga-harga bahan makanan terkait dengan ketidakpastian musim. Sementara untuk tahun 2011, tekanan inflasi dapat terjadi dengan semakin terbatasnya respons sisi penawaran terhadap peningkatan permintaan yang diperkirakan akan terus berlanjut. Bank Indonesia akan terus mewaspadai peningkatan tekanan inflasi tersebut dan menyesuaikan respons kebijakan moneter yang diperlukan untuk memastikan agar inflasi tetap berada pada kisaran sasaran yaitu 5%±1% pada tahun 2010 dan 2011.

Jakarta, Juli 2010

Pjs. Gubernur Bank Indonesia

LAPORAN KEBIJAKAN MONETER

BANK INDONESIALaporan Kebijakan Moneter - Triwulan II-2009

Daftar Isi

Daftar Isi

1. Tinjauan Umum ... 1

2. Perkembangan Makroekonomi Terkini ... 4

Perkembangan Ekonomi Dunia ... 4

Pertumbuhan Ekonomi ... 7

Neraca Pembayaran Indonesia ... 13

3. Perkembangan dan Kebijakan Moneter Triwulan II-2010 ... 15

Nilai Tukar Rupiah ... 15

Inflasi ... 17

Kebijakan Moneter ... 19

4. Perekonomian Indonesia ke Depan ... 28

Asumsi dan Skenario yang Digunakan ... 28

Prospek Pertumbuhan Ekonomi ... 30

Prakiraan Inflasi ... 38

Faktor Risiko ... 39

5. Respon Kebijakan Moneter Triwulan II-2010 ... 41

LAPORAN KEBIJAKAN MONETER

BANK INDONESIA1. Tinjauan Umum

Perekonomian Indonesia pada triwulan II-2010 menunjukkan penguatan ekonomi yang terus berlanjut. Optimisme tersebut didukung oleh kinerja investasi dan ekspor yang tumbuh lebih tinggi, seiring dengan perbaikan ekonomi global. Kondisi perekonomian yang semakin menunjukkkan suasana optimis tersebut mendukung prospek ekonomi lebih baik dari perkiraan semula. Perekonomian Indonesia di tahun 2010 diperkirakan akan tumbuh menuju batas atas kisaran 5,5%-6,0% dan pada tahun 2011 mencapai 6,0%-6,5%. Dari sisi harga, tekanan inflasi sepanjang triwulan II-2010 menunjukkan peningkatan yang disebabkan oleh kelompok volatile food, yaitu dari aneka bumbu dan beras. Sementara itu, kelompok

administered prices dan inflasi inti memberi kontribusi yang menimal terhadap perkembangan

harga sepanjang triwulan II-2010. Dengan demikian, secara keseluruhan tahun, inflasi IHK tahun 2010 akan tetap berada pada kisaran sasaran inflasi sebesar 5%±1%.

Pemulihan ekonomi global masih terus berlanjut, meskipun diwarnai tekanan di pasar keuangan global dan kekhawatiran terhadap sustainabilitas pemulihan ekonomi Eropa. Laju pemulihan ekonomi global pada triwulan II-2010 diperkirakan moderat dibandingkan dengan triwulan I-2010. Meskipun demikian, perkembangan tersebut tetap menimbulkan optimisme yang positif terhadap proses pemulihan global. Kondisi tersebut didukung oleh membaiknya kondisi di negara maju, terutama AS dan Jepang, serta sejumlah negara di Asia. Di kawasan Asia, pertumbuhan ekonomi menunjukkan peningkatan kecuali China yang sedikit melambat, terkait kebijakan yang ditempuh pemerintah China untuk mengatasi gejala overheating. Krisis Eropa memicu tekanan di pasar keuangan global sepanjang triwulan II-2010, tercermin dari anjloknya bursa saham global dan melonjaknya CDS serta yield spread PIIGS (Portugal, Italy, Ireland, Greece, and Spain). Di Asia, flight

to quality terindikasi dari posisi jual neto investor asing di bursa saham, pelemahan mata

uang regional, serta meningkatnya CDS sovereign. Sejauh ini dampak krisis di Eropa lebih banyak terasa pada tekanan di pasar keuangan global dan belum berpengaruh signifikan terhadap prospek pemulihan ekonomi global secara keseluruhan. Berbagai upaya yang ditempuh negara yang mengalami krisis di Eropa seperti austerity program, bantuan EU dan IMF sejauh ini mampu meredam gejolak pasar keuangan global yang terjadi sepanjang triwulan II-2010.

Pertumbuhan ekonomi yang terus membaik, tercermin pula pertumbuhan ekonomi daerah yang terus menguat. Kinerja perekonomian daerah terutama ditopang oleh perekonomian di Jakarta, Jawa Bagian Barat, Jawa Bagian Timur serta Sulawesi, Maluku dan Papua. Kinerja perkembangan ekonomi daerah yang membaik tersebut terutama didukung oleh membaiknya kinerja konsumsi, investasi dan ekspor. Pertumbuhan konsumsi rumah tangga di daerah yang tetap kuat ditunjukkan oleh pertumbuhan kredit konsumsi yang meningkat, pertumbuhan penjualan eceran yang tetap tinggi, dan stabilnya nilai tukar petani di berbagai wilayah. Selain itu, penyelenggaraan Pilkada, yang terkonsentrasi di triwulan II-2010, berperan pula dalam meningkatkan konsumsi daerah. Dari sisi investasi, peningkatan terutama terjadi pada investasi bangunan. Kegiatan investasi bangunan yang tumbuh cukup tinggi terjadi di Sumatera, Jakarta serta Jawa, Bali, dan Nusa Tenggara. Kegiatan investasi bangunan di daerah-daerah tersebut terutama pada sektor properti untuk komersial dan residensial. Dari sisi ekspor, pertumbuhan yang tetap tinggi terjadi di Kalimantan, Sulawesi, Maluku dan Papua dan Sumatera untuk komoditas hasil tambang dan Jakarta serta Jawa, Bali, dan Nusa Tenggara untuk produk manufaktur.

Dari sisi harga, tekanan inflasi sepanjang triwulan II-2010 menunjukkan peningkatan yang bersumber dari faktor nonfundamental. Kenaikan harga komoditas bumbu-bumbuan dan beras sepanjang triwulan II-2010 memberi tekanan pada inflasi IHK cukup signifikan. Inflasi IHK pada Juni 2010 tercatat sebesar 0,97 (mtm), lebih tinggi dari bulan-bulan sebelumnya yaitu 0,15% di Mei dan -0,14% di April 2010. Dengan perkembangan tersebut, selama triwulan II-2010 inflasi IHK tercatat sebesar 1,41 (qtq) atau mencapai 5,05% (yoy), meningkat signifikan dibandingkan dengan triwulan sebelumnya yang mencapai 0,99% (qtq) atau 3,43% (yoy). Tingginya inflasi komoditas bahan makanan terjadi karena kendala pasokan yang dipicu oleh gangguan produksi dan distribusi akibat tingginya curah hujan di beberapa daerah. Sementara itu, perkembangan harga kelompok administered prices berdampak relatif kecil pada inflasi IHK. Dari sisi faktor fundamental, tekanan inflasi inti masih relatif rendah, ditopang oleh terkendalinya ekspektasi inflasi, minimalnya tekanan eksternal dan masih memadainya respons penawaran terhadap kenaikan permintaan. Meskipun tekanan inflasi pada triwulan II-2010 meningkat, secara keseluruhan tahun inflasi IHK diperkirakan akan tetap berada pada kisaran sasaran inflasi 5%±1%.

Kondisi ekonomi global yang semakin kondusif dan fundamental ekonomi domestik yang cukup kuat mendukung neraca pembayaran Indonesia (NPI) triwulan II-2010 tetap solid. Transaksi berjalan diperkirakan akan mencatat surplus, terutama disebabkan oleh perbaikan ekonomi global yang terus berlanjut dan tren kenaikan harga komoditas global. Dari sisi neraca transaksi modal dan finansial (TMF) triwulan II-2010 diperkirakan juga mencatat surplus. Surplus neraca TMF didukung oleh kembali masuknya arus modal asing sejalan dengan gejolak pasar keuangan global yang mereda dan perbaikan outlook

credit rating Indonesia. Dengan perkembangan tersebut cadangan devisa pada akhir Juni

2010 mencapai 76,3 miliar dolar AS, atau setara dengan 5,9 bulan impor dan pembayaran utang luar negeri Pemerintah.

rata-rata rupiah menguat sebesar 1,58% (qtq), mencapai Rp9.110 per dolar AS. Penguatan rupiah pada triwulan II tersebut diikuti oleh volatilitas yang turun dari 0,57% pada triwulan I-2010 menjadi 0,47% pada triwulan II-2010. Pada akhir triwulan II-2010 rupiah ditutup pada level Rp9.060 per dolar AS, atau menguat 0,33% (ptp) dibandingkan dengan triwulan I-2010. Paket kebijakan yang dikeluarkan Bank Indonesia pada tanggal 15 Juni 2010 secara umum direspons positif oleh pelaku pasar baik domestik maupun internasional sehingga tekanan terhadap nilai tukar rupiah mereda, dan semakin memperkuat manajemen moneter dan pendalaman pasar keuangan.

Kinerja pasar keuangan secara keseluruhan pada triwulan II-2010 membaik, meski sempat tertekan pada Mei 2010. Kondisi pasar SUN dan pasar modal berangsur membaik, setelah sempat tertekan sentimen negatif krisis utang di Eropa pada Mei 2010. Membaiknya pasar modal dan SUN pada triwulan II-2010 ditopang oleh kembali masuknya dana investor asing dan meredanya tekanan bubble di pasar saham. Di pasar uang antarbank, kondisi likuiditas selama triwulan II-2010 cukup baik. Pelebaran koridor suku bunga PUAB O/N per 17 Juni 2010 berdampak pada penurunan suku bunga PUAB O/N. Sejalan dengan perbaikan kondisi global dan fundamental domestik, transmisi kebijakan moneter terus membaik. Hal tersebut tercermin dari penurunan suku bunga deposito dan kredit, serta pertumbuhan kredit yang meningkat diperkirakan mencapai 18,6% pada Juni 2010.

Di sisi mikro perbankan, kondisi perbankan nasional tetap stabil. Hal itu tercermin dari masih terjaganya rasio kecukupan modal (CAR) per Mei 2010 sebesar 17,8%. Sementara itu, rasio gross non-performing loan (NPL) tetap terkendali pada 3,6% dengan rasio neto sebesar 1%. Selain itu likuiditas perbankan, termasuk likuiditas di pasar uang antar bank kian membaik dan dana pihak ketiga (DPK) yang masih meningkat.

2. Perkembangan Makroekonomi

Terkini

Berlanjutnya proses pemulihan ekonomi global turut mendukung kinerja perekonomian domestik. Selama triwulan II-2010, pemulihan ekonomi global semakin merata yang didukung oleh tetap solidnya perekonomian di kawasan Asia. Kondisi tersebut memberikan dampak positif pada perkembangan ekonomi di dalam negeri. Pada triwulan II-2010, perekonomian akan tumbuh lebih baik dari prakiraan semula yang didorong oleh adanya perbaikan ekspor serta didukung oleh adanya indikasi peningkatan investasi. Membaiknya permintaan negara mitra dagang yang disertai oleh masih tingginya harga komoditas berdampak positif pada kinerja ekspor. Sejalan dengan itu, optimisme pelaku usaha terhadap membaiknya kondisi perekonomian yang disertai dengan perbaikan iklim investasi domestik dan berbagai rencana proyek infrastruktur pemerintah berdampak pada perbaikan kinerja investasi. Sementara itu, konsumsi rumah tangga berada dalam arah yang membaik ditopang oleh masih kuatnya daya beli masyarakat serta terjaganya optimisme konsumen. Di sisi penawaran, membaiknya kinerja ekspor dan impor diprakirakan mendorong peningkatan kinerja sektor industri pengolahan serta sektor perdagangan, hotel, dan restoran. Membaiknya permintaan ekspor akan memberikan kontribusi positif terhadap sektor industri pengolahan, sementara kenaikan impor akan berdampak positif terhadap kinerja sektor perdagangan, hotel, dan restoran. Di sisi lain, sektor pertanian diperkirakan tumbuh melambat pada triwulan II-2010 terutama dipengaruhi oleh adanya pergeseran masa panen ke awal triwulan II-2010. Sektor lainnya yang diperkirakan akan mengalami pertumbuhan yang cukup tinggi adalah sektor pengangkutan dan komunikasi terkait dengan penetrasi bisnis usaha telekomunikasi.

PERKEMBANGAN EKONOMI DUNIA

Selama triwulan II-2010, pasar keuangan global mengalami pelemahan akibat memburuknya krisis Yunani. Optimisme yang timbul pada awal triwulan I-2010 tertahan, seiring memburuknya krisis utang Eropa. Penurunan rating negara-negara PIIGS dan melemahnya indikator fundamental ekonomi Eropa memicu kepanikan di pasar keuangan global. Untuk meredam gejolak tersebut, Pemerintah Eropa dan IMF mengumumkan paket bantuan kepada Yunani sebesar €110 pada Mei 2010. Namun demikian, kebijakan tersebut belum mampu meredakan kekhawatiran terhadap contagion effect krisis Yunani ke negara Eropa lainnya sehingga memaksa Pemerintah Eropa dan IMF kembali mengumumkan paket bantuan sebesar €750 miliar melalui skema European Stabilization Mechanism.

Di tengah gangguan pasarkeuangan global, pertumbuhan ekonomi dunia selama triwulan II-2010 membaik, ditopang oleh sektor manufaktur. Berdasarkan data komposit dari realisasi growth dan perkiraan Consensus Forecast beberapa negara, selama triwulan II-2010 ekonomi dunia akan tumbuh sebesar 4,9% (yoy). Sementara itu, pertumbuhan ekonomi negara-negara berkembang diperkirakan akan sedikit melambat, seiring dengan perlambatan perekonomian China sebagai akibat kebijakan pengetatan yang ditempuh negara tersebut. Perekonomian negara-negara maju diperkirakan mengalami perbaikan pertumbuhan, didorong oleh pertumbuhan ekonomi AS, Kanada, Jepang dan Jerman. Perkiraan pertumbuhan tersebut sejalan dengan berbagai leading economic indicator

berbagai negara yang tumbuh positif serta indikator PMI global yang berada pada teritori ekspansi (indeks PMI > 50).

Pertumbuhan ekonomi AS selama triwulan II-2010 diperkirakan akan tumbuh cukup tinggi ditopang oleh aktivitas industri. Produksi manufaktur berperan sebagai motor utama pemulihan ekonomi AS seiring pulihnya permintaan dari eksternal. Menguatnya sektor industri1 meningkatkan penyerapan tenaga kerja, meskipun angka pengangguran secara umum masih cukup tinggi. Menguatnya penjualan eceran memicu turunnya level inventory

yang direspons dengan peningkatan produksi sebagaimana tercermin dari meningkatnya

Purchasing Manager Index (PMI), utilisasi kapasitas serta industrial production. Di sisi rumah

tangga, tren konsumsi terus membaik, tercermin dari meningkatnya penjualan eceran dan menguatnya keyakinan konsumen. Namun demikian, tingginya pengangguran dan ketatnya kredit perbankan masih membayangi perbaikan sisi konsumsi RT. Berdasarkan perkembangan tersebut, ekonomi AS diperkirakan akan tumbuh sebesar 3,6% yoy.

Perekonomian Eropa secara umum membaik kecuali di negara-negara PIIGS (Portugal, Ireland, Italy, Greece, dan Spain). Sisi produksi Eropa secara umum mengalami perbaikan sebagaimana terlihat dari menguatnya industrial production, capacity utilization, dan PMI sektor manufaktur. Perbaikan ini terutama ditopang oleh sektor industri negara-negara utama Eropa (Jerman dan Perancis). Sementara itu, indeks produksi negara-negara PIIGS mengalami penurunan sejalan dengan melemahnya konsumsi domestik. Konsumsi rumah tangga Eropa masih menghadapi tantangan dari meningkatnya pengangguran, sementara opsi stimulus fiskal semakin terbatas akibat pengetatan pengeluaran fiskal. Dengan berbagai tantangan yang sedang dihadapi, pemulihan Eropa diperkirakan berjalan lambat, tercermin dari pertumbuhan ekonomi yang diperkirakan masih berkisar 1,0% (yoy).

Ekonomi Asia masih melanjutkan tren pertumbuhan meskipun pertumbuhan ekonomi China terindikasi melambat. Meningkatnya kinerja ekspor dan permintaan domestik yang solid menjadi penopang pertumbuhan ekonomi Asia. Beberapa faktor utama yang mendorong peningkatan permintaan domestik di antaranya adalah positive wealth

assets, seiring meningkatnya harga rumah dan bursa saham Asia serta kebijakan bank

sentral yang mempertahankan suku bunga pada level yang akomodatif. China dan India adalah negara Asia yang melanjutkan tren pertumbuhan positif pada perekonomiannya dengan bertumpu pada permintaan domestik. Namun demikian, perlambatan ekonomi China berpotensi memengaruhi perekonomian negara Asia lainnya seiring upaya China mengurangi ketergantungan pada sektor eksternal dan memperketat kredit perbankan. China dan India, masih menjadi motor utama perekonomian Asia, diperkirakan masing-masing tumbuh sebesar 10,7% (yoy) dan 8,7% (yoy) pada triwulan II-2010

Inflasi dunia selama triwulan II-2010 meningkat meski masih dalam level yang rendah. Tekanan inflasi dunia selama bulan Mei 2010 masih berada pada level 3,2% (yoy) relatif tidak berubah dibandingkan dengan triwulan sebelumnya. Hal ini sejalan dengan konsumsi yang masih lemah. Inflasi negara maju relatif masih rendah. Inflasi IHK di AS pada bulan Mei tercatat sebesar 2,0% (yoy), relatif menurun dibandingkan inflasi bulan Maret 2010 sebesar 2,3% (yoy). Di kawasan Euro, inflasi Mei 2010 tercatat sebesar 1,6% (yoy), masih berada dalam target ECB sebesar 2,0%. Berbeda dengan kondisidi atas, Jepang tercatat masih mengalami deflasi. IHK Jepang pada Mei 2010 tumbuh sebesar -0,9% (yoy). Di sisi lain, tekanan inflasi di negara berkembang terus meningkat. Dengan pertumbuhan ekonomi yang pesat, tekanan inflasi di kawasan Asia semakin menguat tercermin dari perkembangan harga konsumen di China dan India. Inflasi China bulan Mei mencapai 3,1% (yoy), melewati target bank sentral sebesar 3,0% (yoy). Hal yang sama juga terjadi di India. Pertumbuhan Wholesales Price Index India mencapai 10,16% (yoy) melewati target Bank sentral sebesar 5,0%. Tekanan inflasi di negara Asia lainnya juga meningkat meskipun pada bulan Mei sedikit mereda

Kebijakan moneter global masih cenderung akomodatif untuk menopang pertumbuhan ekonomi meskipun beberapa bank sentral terutama di negara

beberapa bank sentral mulai menaikkan suku bunga seperti Australia (+50bps), Kanada (+25bps), New Zealand (+25bps) dan Norwegia (+25bps) seiring pulihnya perekonomian domestik dan meningkatnya tekanan inflasi. Beberapa bank sentral negara berkembang mulai menormalisasi kebijakannya disertai menajemen likuiditas dan kebijakan makroprudential di sistem keuangan. Sinyal kebijakan normalisasi dilakukan oleh China, India, dan Brazil yang menaikkan Giro Wajib Minimumnya (Reserve Requirement). Beberapa bank sentral lain juga menaikkan suku bunga acuan di antaranya Malaysia, India, dan Brazil.

PERTUMBUHAN EKONOMI Permintaan Agregat

Perekonomian pada triwulan II-2010 diperkirakan tumbuh sebesar 6,0% (yoy), lebih tinggi dibandingkan pertumbuhan triwulan I-2010 sebesar 5,7% (yoy).

Meningkatnya pertumbuhan tersebut didorong oleh membaiknya permintaan domestik dan semakin kuatnya permintaan eksternal (Tabel 2.1). Berlanjutnya pemulihan ekonomi global, mendorong pertumbuhan ekspor dan impor tumbuh tetap tinggi, meskipun agak melambat dibandingkan dengan sebelumnya. Selanjutnya, investasi tumbuh membaik seiring meningkatnya permintaan, perbaikan iklim investasi domestik, dan inisiasi proyek pemerintah. Meningkatnya permintaan baik dari domestik maupun eksternal mendorong masih tingginya pertumbuhan impor. Peningkatan permintaan domestik tersebut sejalan dengan masih kuatnya daya beli masyarakat, peningkatan pembiayaan bank serta membaiknya tendensi bisnis pelaku usaha.

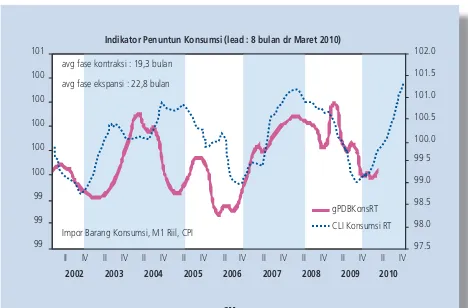

Sejalan dengan perkembangan beberapa indikator yang cukup positif, konsumsi rumah tangga pada triwulan II-2010 diprakirakan tumbuh meningkat. Meningkatnya pertumbuhan konsumsi rumah tangga terindikasi dari perkembangan indikator penuntun konsumsi rumah tangga yang menggambarkan pertumbuhan konsumsi rumah tangga yang berada dalam siklus ekspansi (Grafik 2.1). Peningkatan konsumsi rumah tangga pada triwulan II-2010 yang cukup kuat terlihat dari tingginya pertumbuhan penjualan kendaraan bermotor, produk elektronik, dan impor konsumsi makanan dan nonmakanan sampai dengan bulan Mei 2010. (Grafik 2.2). Sumber peningkatan konsumsi selain dari pendapatan hasil ekspor, juga berasal dari perbaikan pendapatan yang bersumber dari realisasi kenaikan gaji PNS, TNI

I II III IV I II III IV I II*

Indikator

Tabel 2.1

Pertumbuhan Ekonomi - Sisi Permintaan

* Angka Proyeksi

Total Konsumsi 4.9 5.5 5.5 6.3 6.4 5.9 7.3 6.3 5.4 5.9 6.2 2.5 4.0 Konsumsi Swasta 5.0 5.7 5.5 5.3 4.8 5.3 6.0 4.8 4.7 4.0 4.9 3.9 4.9 Konsumsi Pemerintah 3.9 3.6 5.3 14.1 16.4 10.4 19.2 17.0 10.3 17.0 15.7 -8.8 -1.5 Pembentukan Modal Tetap Domestik Bruto 9.4 13.9 12.2 12.3 9.4 11.9 3.5 2.4 3.2 4.2 3.3 7.9 10.0 Ekspor Barang dan Jasa 8.5 13.6 12.4 10.6 2.0 9.5 -18.7 -15.5 -7.8 3.7 -9.7 19.6 14.6 Impor Barang dan Jasa 9.0 18.0 16.1 11.1 -3.7 10.0 -24.4 -21.0 -14.7 1.6 -15.0 22.6 15.8 PDB 6.3 6.2 6.3 6.2 5.3 6.0 4.5 4.1 4.2 5.4 4.5 5.7 6.0

dan Polri sebesar 5%, UMP 2010 dan penyelenggaraan Pemilukada 2010 yang akan dimulai pada triwulan II-2010. Tren peningkatan pertumbuhan konsumsi swasta juga didukung oleh faktor musiman berupa liburan sekolah pada akhir triwulan II-2010. Dengan perkembangan tersebut, konsumsi masyarakat triwulan II-2010 diperkirakan tumbuh sebesar 4,9% (yoy), meningkat dibandingkan triwulan sebelumnya

Optimisme konsumen semakin membaik ditopang oleh menguatnya kepercayaan akan kondisi ekonomi dan ekspektasi penghasilan ke depan. Indikasi tersebut tercermin dari Indeks Keyakinan Konsumen (IKK) – Survei Konsumen Bank Indonesia pada bulan Juni 2010 sebesar 111,4 atau menguat 1,5 poin dibandingkan dengan bulan sebelumnya. Kenaikan IKK tersebut didukung oleh persepsi konsumen yang semakin optimis terhadap kondisi ekonomi saat ini dan kondisi ekonomi pada 6 bulan mendatang terkait dengan perkiraan meningkatnya pendapatan rumah tangga. Searah dengan optimisme IKK BI, Indeks Tendensi Konsumen BPS pada triwulan II-2010 juga meningkat menjadi 106,49 dibandingkan dengan ITK triwulan I-2010 sebesar 102,58. Peningkatan tersebut terutama didorong oleh perkiraan konsumen akan meningkatnya pendapatan rumah tangga.

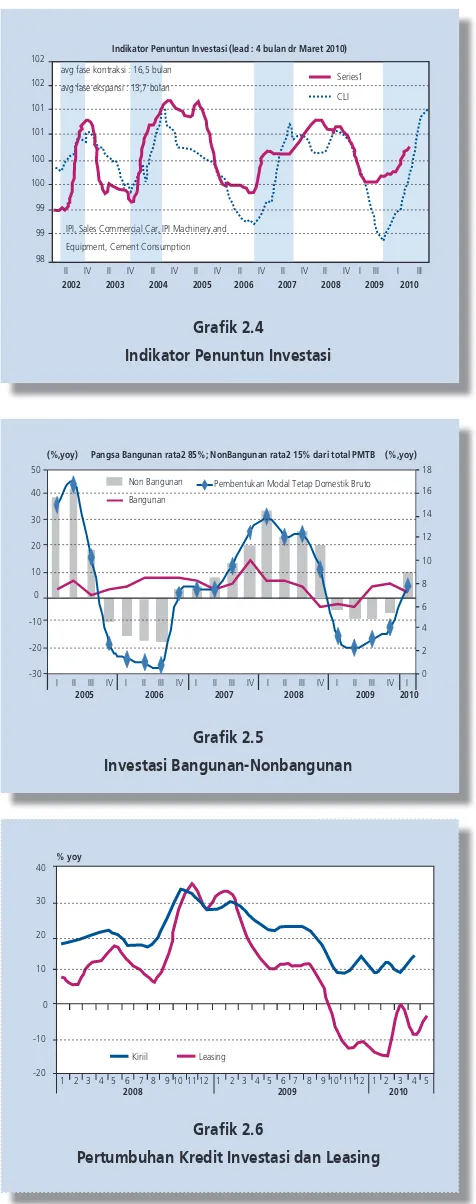

Terkait investasi, akselerasi pertumbuhan investasi diperkirakan berlanjut pada triwulan II-2010 sejalan dengan peningkatan permintaan domestik, semakin tingginya permintaan ekspor, dan iklim usaha yang cukup kondusif. Membaiknya pertumbuhan investasi didukung oleh iklim investasi domestik yang kondusif serta penyempurnaan berbagai peraturan investasi. Indikasi positif peningkatan investasi non-bangunan tercermin dari meningkatnya kenaikan pertumbuhan impor barang modal, bahan baku, dan penjualan kendaraan niaga (Grafik 2.3). Pola yang sama juga terlihat dari masih tingginya konsumsi semen terkait dengan realisasi investasi sektor bangunan dan proyek infrastruktur. Sementara itu, perkembangan sentimen bisnis negara mitra dagang juga terus membaik. Sentimen bisnis yang membaik tersebut akan memengaruhi ekspor, yang selanjutnya mendorong optimisme pelaku usaha terhadap tingginya order barang dari luar negeri dan memicu peningkatan aktivitas usaha lebih lanjut terutama pada sektor industri. Tren peningkatan aktivitas usaha pada triwulan II-2010 tercermin pada perkembangan leading indicator investasi terkini yang mengindikasikan pertumbuhan investasi yang meningkat (Grafik 2.4).

Perkembangan berbagai prompt indicator mengonfirmasi Grafik 2.1

Indikator Penuntun Konsumsi Rumah Tangga

���� ���� ���� ���� ��� � ����� ����� ����� ����� ����� �� �� �� ��� ��� ��� ��� ��� ��� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���������������������������������������������������������� ���������� ��������������� ����������������������������������� ������������������������������� ������������������������������ Grafik 2.2

Pert. Penjualan Barang Elektronik

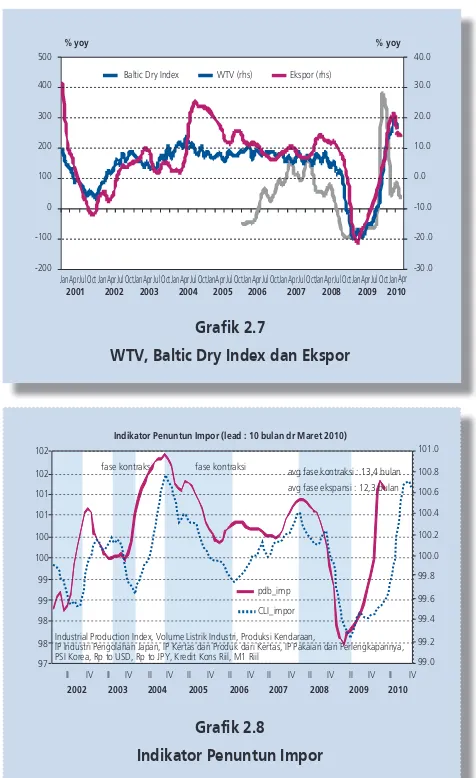

potensi peningkatan pertumbuhan investasi di triwulan II-2010. Konsumsi semen yang meningkat menunjukkan prospek investasi bangunan yang lebih baik (Grafik 2.5). Investasi bangunan yang sedang marak terjadi di sektor properti dan proyek infrastruktur. Penurunan tingkat bunga kredit investasi pada triwulan I-2010 juga berpotensi mendorong akselerasi pertumbuhan investasi lebih lanjut (Grafik 2.6). Membaiknya dukungan pembiayaan dari perbankan dan perusahaan pembiayaan terefleksi dari pertumbuhan kredit investasi dan leasing yang menunjukkan perbaikan. Sementara itu, realisasi PMA dan PMDN yang cenderung membaik hingga kuartal I-2010 diperkirakan akan terus berlanjut.

Ekspor pada triwulan II-2010 diperkirakan tumbuh tinggi, walaupun melambat dibandingkan dengan triwulan sebelumnya. Perlambatan ekspor tersebut seiring dengan melambatnya volume perdagangan dunia dan harga komoditas internasional. Perkembangan World Trade Volume, Baltic Dry Index dan harga komoditas mengonfirmasi perlambatan pertumbuhan ekspor pada triwulan II-2010 (Grafik 2.7). Perlambatan ekspor di triwulan II-2010 diperkirakan dipicu oleh penurunan daya serap ekspor ke China, India dan Eropa. Meskipun melambat, ekspor diperkirakan masih tumbuh di level tinggi sejalan dengan sentimen bisnis dan keyakinan konsumen global yang masih cenderung tinggi.

Impor pada triwulan II-2010 diprakirakan tetap tumbuh tinggi meskipun melambat. Pertumbuhan impor diprakirakan masih tinggi terkait dengan masih tingginya kegiatan ekspor dan investasi non bangunan serta peningkatan konsumsi swasta. Indikasi tersebut didukung oleh pergerakan indikator penuntun impor yang mengindikasikan pertumbuhan impor masih berada pada fase ekspansi (Grafik 2.8). Perlambatan impor terutama terindikasi pada impor bahan baku dan menurunnya impor dari Eropa dan China. Sementara itu, pertumbuhan PPN impor juga masih menunjukkan pertumbuhan yang tinggi meskipun sedikit melambat (per April 2010).

Operasi Keuangan Pemerintah

Realisasi APBN sampai dengan triwulan II-20102 mencatat surplus yang tinggi. Kondisi tersebut merupakan implikasi dari meningkatnya kinerja penerimaan negara dibandingkan belanja negara. Selama triwulan II (data April dan Mei 2010), realisasi APBN mencatat surplus sebesar Rp43 triliun, jauh lebih tinggi dari surplus

2 2 Penggunaan data triwulan II-2010 menggunakan realisasi sampai dengan Mei 2010, kecuali dinyatakan lain. Grafik 2.4

Indikator Penuntun Investasi

�� �� �� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����������������������������������������������������������� ������� ��� �������������������������������������������� ����������������������������� ������������������������������� ������������������������������ �� �� �� �� �� �� �� �� �� �� �� �� �� �� � ��� � ��� Grafik 2.5 Investasi Bangunan-Nonbangunan �� ��� ��� ��� � �� �� �� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � ���� ���� ���� ���� ���� ���� � � � � � �� �� �� �� �� ������������ �������������������������������������� �������� ������� ���������������������������������������������������������������� ������� Grafik 2.6

Pertumbuhan Kredit Investasi dan Leasing

periode sama tahun 2009 yang hanya mencapai Rp5,8 triliun. Dengan tambahan surplus sebesar Rp18,2 triliun di triwulan I-2010, realisasi APBN selama Januari-Mei mengalami surplus sebesar Rp61,1 triliun, atau 1,0% dari PDB. Sampai dengan Mei 2010, penerimaan negara telah mencapai 35,9% dari target APBNP, atau lebih tinggi dari tahun 2009 sebesar 33,9%. Di sisi lain, penyerapan belanja negara tercatat sebesar 26,2% dari target APBNP, atau lebih rendah dari tahun sebelumnya sebesar 28,7% dari target APBNP.

Di sisi penerimaan, kinerja penerimaan negara yang membaik khususnya didorong Penerimaan Negara Bukan Pajak (PNBP).

Secara nominal, penerimaan SDA Migas mencatat peningkatan signifikan dari Rp8,7 triliun di triwulan I menjadi Rp34,9 triliun di triwulan II. Dengan demikian total penerimaan SDA Migas selama Januari-Mei 2010 telah mencapai Rp43,6 triliun, lebih tinggi dari pencapaian periode sama tahun lalu sebesar Rp27,9 triliun. Tingginya penerimaan SDA Migas terutama akibat kenaikan harga minyak mentah di pasar internasional. Selain dari SDA Migas, kenaikan PNBP juga ditopang oleh penerimaan PNBP Lainnya. Kebijakan perbaikan pelayanan dan penyesuaian tarif pada beberapa Kementerian dan Lembaga (K/L) berdampak positif terhadap kinerja penerimaan PNBP Lainnya. Dengan berbagai kondisi tersebut, realisasi PNBP sampai dengan triwulan II-2010 telah mencapai 32,5% dari target APBNP.. Dari sisi pajak, penerimaan negara dari sektor perpajakan sampai dengan triwulan II-2010 tercatat sebesar 37,1% dari target APBNP, atau relatif sama dengan tahun 2009 yang mencapai 36,8%.

Terkait dengan belanja Pemerintah, realisasi belanja Pemerintah Pusat sampai dengan Mei 2010 tercatat sebesar 22,4% dari target APBNP. Selain itu, selama lima bulan pertama, realisasi transfer ke daerah mencapai 34,7% dari target APBNP. Di sisi pembiayaan, pencapaian penerbitan SUN berjalan cukup baik. Pemenuhan defisit APBN melalui penerbitan SBN diperkirakan tidak menghadapi kendala seiring dengan minat pasar yang tinggi terhadap SBN. Penerbitan SUN secara neto hingga Juni 2010 telah mencapai 66,9% dari target APBNP.

Penawaran Agregat

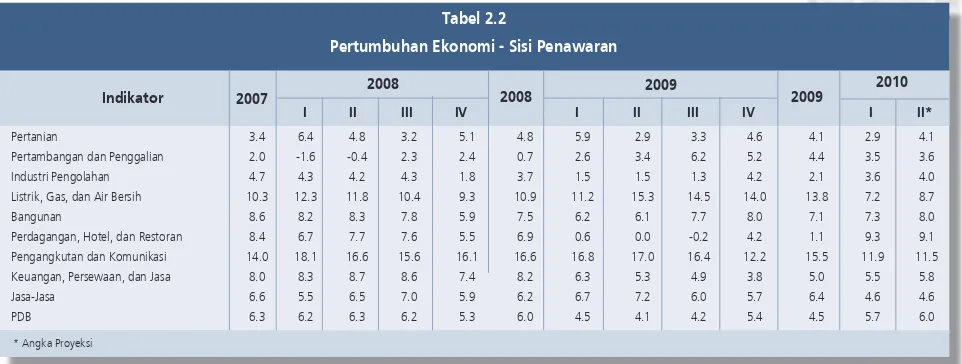

Sejalan dengan meningkatnya permintaan domestik dan tingginya pertumbuhan ekspor dan impor, kinerja sisi produksi juga diperkirakan membaik. Sektor-sektor yang terkait dengan kegiatan konsumsi dan ekspor/impor seperti sektor industri pengolahan serta sektor transportasi dan komunikasi diperkirakan akan tumbuh lebih tinggi di triwulan II-2010. Sejalan dengan hal tersebut, sektor perdagangan, hotel, dan restoran, serta sektor keuangan persewaan, dan jasa diperkirakan masih akan tumbuh tinggi, sebagaimana di triwulan I-2010. Sektor industri pengolahan, sektor pengangkutan, dan sektor perdagangan diperkirakan masih akan menjadi motor pertumbuhan pada triwulan II-2010 (Tabel 2.2).

Grafik 2.7

WTV, Baltic Dry Index dan Ekspor

����� ����� ����� ��� ���� ���� ���� ���� ���� ���� � ��� ��� ��� ��� ��� ���������������� ��������� ������������ ����� ������������ ��������������������������������������������������������������������������������������������� ��������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����� Grafik 2.8 Indikator Penuntun Impor

Pertumbuhan sektor industri pengolahan sampai di triwulan II-2010 diperkirakan meningkat. Perkembangan kinerja sektor industri pengolahan yang membaik ini sejalan dengan indikasi yang diberikan oleh pergerakan indikator penuntun sektor industri pengolahan. Demikian halnya dengan composite prompt indicator sektor industri pengolahan yang sampai dengan awal triwulan II-2010 mengindikasikan arah kinerja sektor industri pengolahan yang masih baik. Perkembangan indikator terkini sektor industri pengolahan (Mei 2010) juga mengonfirmasi membaiknya pertumbuhan sektor industri pengolahan. Ekspor sektor industri pengolahan pada bulan April 2010 masih tercatat tumbuh tinggi. Sementara itu, indikator permintaan domestik sektor industri pengolahan seperti penjualan mobil dan penjualan motor juga menunjukkan pertumbuhan yang masih tinggi. Produksi semen juga tercatat tumbuh tinggi. Indikator produksi sektor industri pengolahan seperti indeks produksi, utilisasi kapasitas, dan penggunaan input produksi berada dalam tren yang meningkat. Indeks dan utilisasi kapasitas produksi serta impor bahan baku industri pengolahan juga terlihat masih tumbuh tinggi. Senada dengan kinerja sektor industri pengolahan, kredit perbankan yang disalurkan kepada sektor industri pengolahan mulai meningkat pertumbuhannya (posisi per April 2010).

Sektor perdagangan pada triwulan II-2010 diperkirakan masih melanjutkan pertumbuhan yang tinggi di triwulan I-2010. Masih tingginya pertumbuhan sektor perdagangan juga diindikasikan oleh pergerakan indikator penuntun yang masih dalam fase ekspansi serta composite prompt indicator sektor perdagangan yang tetap tumbuh tinggi. Masih tingginya impor serta membaiknya kinerja sektor tradable menjadi faktor pendorong masih tingginya kinerja sektor perdagangan. Total impor dan PPN impor pada bulan Mei 2010 tercatat masih tumbuh tinggi Meningkatnya pertumbuhan sektor tradable yaitu sektor pertanian, sektor industri pengolahan, dan sektor pertambangan berkontribusi positif terhadap peningkatan jumlah barang yang diperdagangkan. Subsektor hotel dan restoran juga masih menunjukkan kinerja yang baik. Tingkat hunian hotel dan kunjungan wisatawan mancanegara tercatat masih tumbuh tinggi. Pertumbuhan sektor perdagangan juga didukung oleh perkembangan di sisi pembiayaan perbankan yang masih memperlihatkan pertumbuhan yang relatif stabil (April 2010).

I II III IV I II III IV I II*

Indikator

Tabel 2.2

Pertumbuhan Ekonomi - Sisi Penawaran

Pertanian 3.4 6.4 4.8 3.2 5.1 4.8 5.9 2.9 3.3 4.6 4.1 2.9 4.1 Pertambangan dan Penggalian 2.0 -1.6 -0.4 2.3 2.4 0.7 2.6 3.4 6.2 5.2 4.4 3.5 3.6 Industri Pengolahan 4.7 4.3 4.2 4.3 1.8 3.7 1.5 1.5 1.3 4.2 2.1 3.6 4.0 Listrik, Gas, dan Air Bersih 10.3 12.3 11.8 10.4 9.3 10.9 11.2 15.3 14.5 14.0 13.8 7.2 8.7 Bangunan 8.6 8.2 8.3 7.8 5.9 7.5 6.2 6.1 7.7 8.0 7.1 7.3 8.0 Perdagangan, Hotel, dan Restoran 8.4 6.7 7.7 7.6 5.5 6.9 0.6 0.0 -0.2 4.2 1.1 9.3 9.1 Pengangkutan dan Komunikasi 14.0 18.1 16.6 15.6 16.1 16.6 16.8 17.0 16.4 12.2 15.5 11.9 11.5 Keuangan, Persewaan, dan Jasa 8.0 8.3 8.7 8.6 7.4 8.2 6.3 5.3 4.9 3.8 5.0 5.5 5.8 Jasa-Jasa 6.6 5.5 6.5 7.0 5.9 6.2 6.7 7.2 6.0 5.7 6.4 4.6 4.6 PDB 6.3 6.2 6.3 6.2 5.3 6.0 4.5 4.1 4.2 5.4 4.5 5.7 6.0

2007 2008 2008 2009 2009 2010

* Angka Proyeksi

Pertumbuhan sektor pertanian pada triwulan II-2010 diperkirakan lebih baik dibanding triwulan sebelumnya. Adanya pergeseran masa tanam padi yang terjadi pada akhir 2009 berpengaruh pada konsentrasi panen padi yang bergeser ke bulan April 2010. Hal ini mempengaruhi pertumbuhan sektor pertanian yang membaik pada triwulan II-2010. Berdasarkan Angka Ramalan (ARAM) I BPS tahun 2010, produksi padi tahun 2010 diprakirakan meningkat sebesar 0,88% dari tahun sebelumnya yaitu menjadi 64,9 juta ton. Prakiraan produksi padi ini diprakirakan masih mampu untuk memenuhi kebutuhan domestik. Sementara itu, kinerja subsektor perkebunan yang baik turut mendorong kinerja sektor pertanian. Kinerja subsektor perkebunan tercermin dari meningkatnya permintaan ekspor komoditas perkebunan seiring dengan membaiknya kondisi perekonomian global. Ekspor sektor pertanian dan komoditas perkebunan per April 2010 tercatat masih tumbuh tinggi. Dari sisi pembiayaan, kinerja sektor pertanian juga didukung oleh perkembangan kredit perbankan kepada sektor pertanian yang tumbuh meningkat pada bulan April 2010.

Perkembangan beberapa indikator terkini mengindikasikan kinerja sektor pertambangan pada triwulan II-2010 yang membaik. Membaiknya sektor pertambangan terutama dipengaruhi oleh membaiknya kinerja lifting minyak mentah per Juni 2010. Sementara itu, pertumbuhan subsektor non-migas terlihat masih melambat per Mei 2010. Perlambatan subsektor non-migas juga dikonfirmasi oleh melambatnya pertumbuhan ekspor komoditas utama non-migas seperti batu bara, alumunium dan nikel. Namun demikian, secara keseluruhan kinerja subsektor migas dapat mengkompensasi melambatnya pertumbuhan subsektor non-migas. Hal ini mengingat besarnya pangsa subsektor migas terhadap pembentukan PDB pertambangan yaitu sekitar 55%. Perkembangan kinerja sektor pertambangan searah dengan dukungan perkembangan kredit sektor pertambangan per April 2010 yang masih meningkat.

Kinerja sektor pengangkutan dan komunikasi pada triwulan II-2010 berada dalam arah yang membaik. Perkembangan beberapa indikator terkini sektor pengangkutan menguatkan indikasi masih kuatnya pertumbuhan di sektor ini. Di subsektor komunikasi, jumlah pelanggan seluler diperkirakan masih meningkat sebagaimanayang terjadi di triwulan I-2010. Hal ini antara lain didorong oleh mulai menggeliatnya komunikasi data seiring kembali gencarnya operator telekomunikasi mempromosikan trafik data internet Kuatnya pertumbuhan trafik data tercermin dari pertumbuhan penjualan data yang lebih tinggi. Sementara itu, perkembangan indikator subsektor pengangkutan juga menunjukkan ada peningkatan. Jumlah penumpang angkutan udara tercatat tumbuh membaik. Sementara itu, angkutan kargo kereta api per Mei 2010 dan angkutan kargo pada lima pelabuhan utama (Belawan, Tanjung Priok, Tanjung Perak, Balikpapan dan Makassar) diperkirakan juga akan meningkat sejalan dengan masih tingginya kegiatan ekspor-impor. Di sisi pembiayaan, pertumbuhan kredit perbankan yang disalurkan kepada sektor pengangkutan dan komunikasi mengalami sedikit peningkatan pada awal triwulan II-2010.

sewa, apartemen jual, dan lahan industri. Selain itu terdapat beberapa proyek pusat ritel yang diperkirakan akan selesai pada triwulan II-2010. Di sisi pembiayaan, pertumbuhan kredit yang disalurkan perbankan kepada sektor bangunan hingga April 2010 masih terlihat meningkat.

Perekonomian Daerah

Membaiknya pertumbuhan ekonomi nasional di triwulan II-2010 didorong oleh perkiraan perbaikan pertumbuhan ekonomi di berbagai daerah, terutama di Jakarta, Jawa Bagian Barat, Jawa Bagian Timur, serta Sulawesi, Maluku dan Papua.

Membaiknya pertumbuhan ekonomi daerah secara umum didukung oleh kinerja konsumsi dan investasi, dan masih tingginya pertumbuhan ekspor. Konsumsi di berbagai daerah diperkirakan masih tumbuh tinggi di berbagai daerah dengan didukung membaiknya daya beli dan terjaganya optimisme. Di beberapa daerah, konsumsi Pemda diperkirakan meningkat dibanding tahun sebelumnya (Jakarta, Jawa, Bali, dan Nusa Tenggara). Selain itu, pelaksanaan Pilkada di berbagai daerah juga turut memberi pengaruh positif terhadap konsumsi. Investasi swasta di berbagai daerah diperkirakan mengalami peningkatan terutama di Jakarta dan Sumatera sebagai respons terhadap menguatnya permintaan dan ekspektasi membaiknya kondisi bisnis kedepan. Kinerja ekspor daerah diperkirakan masih tumbuh tinggi terutama untuk komoditas SDA. Sementara itu, ekspor produk manufaktur di Jawa diperkirakan masih tumbuh tinggi.

Di sisi sektoral, pertumbuhan ekonomi di berbagai daerah didorong oleh meningkatnya kinerja sektor pertanian karena adanya pergesaran konsentrasi panen dan mulainya masa panen sawit di Sumatera. Sektor industri pengolahan di Jawa ditopang kuatnya permintaan domestik dan internasional. Di sektor perdagangan, kinerja sektor perdagangan seiring dengan menguatnya permintaan domestik dan tingginya kegiatan ekspor/impor.

Terkait perkembangan harga-harga, kenaikan inflasi di daerah terutama bersumber dari

volatile food karena kendala produksi akibat curah hujan yang tinggi dan banjir di beberapa

sentra produksi, serta berkurangnya pasokan impor. Bawang putih merupakan komoditas yang mengalami peningkatan harga signifikan, terutama dipengaruhi oleh terbatasnya pasokan dari China yang merupakan pemasok utama bawang putih nasional (90%).

NERACA PEMBAYARAN INDONESIA (NPI)

Neraca Pembayaran Indonesia diperkirakan masih akan tetap solid selama triwulan II-2010. Neraca Transaksi Berjalan dan Neraca Transaksi Modal dan Finansial diperkirakan masih mencatat surplus yang cukup tinggi. Masih solidnya kinerja NPI pada Triwulan II-2010 ditopang oleh berlanjutnya pemulihan ekonomi global, masih tingginya harga komoditas, membaiknya kondisi fundamental ekonomi domestik, serta persepsi internasional terhadap ekonomi Indonesia yang tetap positif. Dengan kondisi tersebut, posisi cadangan devisa pada akhir triwulan II-2010 tercatat sebesar USD76,3 miliar. Besarnya cadangan devisa tersebut setara dengan 5,9 bulan impor dan pembayaran ULN pemerintah.

Transaksi Berjalan

Pada triwulan II-2010, transaksi berjalan diperkirakan masih akan mencatat surplus yang cukup tinggi. Berlanjutnya pemulihan ekonomi global mendorong perbaikan kinerja ekspor sehingga menopang kinerja transaksi berjalan. Data selama Januari-Mei 2010 menunjukkan ekspor non migas yang berada dalam tren meningkat. Ekspor ke negara maju seperti AS dan Jepang tetap berada dalam level meningkat sejalan dengan semakin solidnya pemulihan ekonomi AS dan Jepang. Sementara itu, kinerja ekspor Indonesia ke negara tujuan utama ekspor lainnya seperti China dan India diperkirakan masih akan meningkat. Dilihat dari sisi volume, hampir semua komoditi mengalami pertumbuhan volume yang positif.

Kinerja ekspor triwulan II-2010 juga ditopang oleh perkembangan harga komoditas. Sejak awal tahun 2010, mayoritas harga komoditas ekspor utama nonmigas Indonesia berada dalam tren meningkat sejalan dengan berlanjutnya proses pemulihan ekonomi global. Meski penurunan harga minyak di bulan Mei berpengaruh terhadap indeks komoditas lainnya, terutama harga komoditas pertambangan, namun secara keseluruhan harga komoditas ekspor masih tumbuh positif. Sejalan dengan meningkatnya kegiatan ekonomi domestik, impor berada dalam tren meningkat, terutama barang modal yang terkait dengan peralatan transportasi untuk industri. Impor bahan baku juga tercatat meningkat sejalan dengan respons sektor industri terhadap meningkatnya permintaan. Peningkatan impor pada triwulan II-2010 diperkirakan masih akan lebih kecil daripada kenaikan ekspor, sehingga surplus neraca perdagangan tetap terjaga.

Neraca Modal dan Finansial

Neraca Modal dan Financial pada triwulan II-2010 diperkirakan masih akan mencatat surplus yang cukup tinggi, ditopang persepsi internasional yang positif terhadap ekonomi domestik. Sejalan dengan membaiknya prospek ekonomi, inflow FDI ke Indonesia di triwulan II-2010 diperkirakan masih akan tinggi. Peningkatan arus modal masuk yang tinggi juga terjadi dalam bentuk penerbitan obligasi valas sektor swasta. Dari sisi investasi portofolio, krisis Yunani, sempat menyebabkan gejolak pasar keuangan global yang berujung pada ‘capital

reversal’ pada Mei 2010. Namun demikian, persepsi positif terhadap ekonomi domestik yang

membaik (positive rating outlook), kembali memicu aliran dana asing masuk ke Indonesia di akhir triwulan terutama pada SUN.

Cadangan Devisa

3. Perkembangan dan Kebijakan

Moneter Triwulan II-2010

Nilai tukar rupiah bergerak menguat selama triwulan II-2010 didukung oleh kinerja Neraca Pembayaran Indonesia (NPI) yang solid dan terjaganya faktor risiko. Perbaikan di sisi eksternal yang diikuti dengan masih tingginya imbal hasil rupiah serta membaiknya persepsi terhadap risiko domestik mempengaruhi pergerakan nilai tukar rupiah sehingga secara rata-rata terapresiasi sebesar 1,6% ke level Rp9.110 per dolar AS. Penguatan nilai tukar rupiah tersebut juga diiringi oleh tingkat volatilitas yang menurun dari triwulan sebelumnya. Paket kebijakan yang dikeluarkan oleh Bank Indonesia pada pertengahan Juni 2010 mendapatkan respon positif dari pasar dan meningkatkan efektivitas pengelolaan moneter. Di sisi harga, tekanan inflasi pada triwulan II-2010 mulai menunjukkan tanda-tanda peningkatan karena faktor nonfundamental. Secara tahunan, inflasi IHK pada triwulan II-2010 mencapai 5,05% (yoy) atau lebih tinggi dari triwulan I-2010 yang sebesar 3,43% (yoy). Peningkatan tersebut terutama disebabkan oleh meningkatnya tekanan inflasi dari faktor non-fundamental khususnya inflasi volatile food, sementara tekanan inflasi dari faktor fundamental yang terlihat pada inflasi inti masih minimal.

Di sisi lain, transmisi kebijakan moneter melalui berbagai jalur masih terus berlangsung. Transmisi kebijakan moneter melalui jalur suku bunga masih berlangsung walaupun magnitude-nya semakin terbatas. Penurunan suku bunga kredit lebih besar dibandingkan dengan penurunan suku bunga simpanan. Di jalur kredit, transmisi kebijakan moneter mengalami perbaikan pada triwulan II-2010. Pertumbuhan kredit sampai dengan Juni 2010 diindikasikan meningkat menjadi 18,6% (yoy), lebih tinggi dari pencapaian triwulan sebelumnya yang sebesar 10,7% (yoy). Sementara itu, transmisi kebijakan moneter di pasar modal, pasar SUN, dan pasar reksadana juga positif. Di pasar saham, IHSG masih meningkat dan merupakan salah satu yang tertinggi dibandingkan dengan bursa di beberapa negara di kawasan regional. Di pasar SUN, yield SUN menunjukkan penurunan di hampir seluruh tenor. Sementara itu, pasar reksadana juga menunjukan perkembangan yang baik searah dengan kinerja aset di masing-masing pasar (underlying asset).

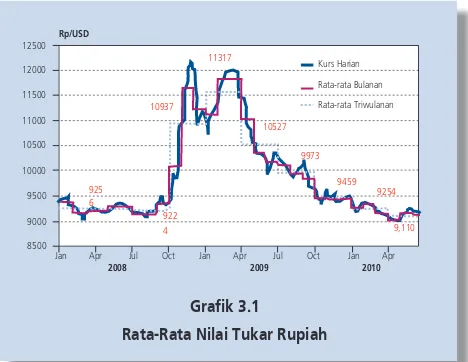

NILAI TUKAR RUPIAH

Nilai tukar rupiah sepanjang triwulan II-2010 bergerak menguat. Selama triwulan II-2010, nilai tukar rata-rata rupiah terapresiasi sebesar 1,6% ke level Rp9.110 per dolar AS (Grafik 3.1). Dalam perjalanannya, rupiah sempat tertekan pada pertengahan triwulan II-2010 oleh sentimen negatif di pasar keuangan global akibat masalah fiskal di beberapa negara di Eropa. Namun, berlanjutnya kinerja perekonomian domestik yang solid memberikan dukungan yang positif sehingga pada bulan Juni pergerakan nilai

Grafik 3.1

Rata-Rata Nilai Tukar Rupiah

�����

���� ���� ���� ����� ����� ����� ����� ����� �����

����������� ����������������� ��������������������

������

��� �

��� � �����

�����

�����

����

���� ����

��� ��� ��� ��� ��� ��� ��� ��� ��� ���

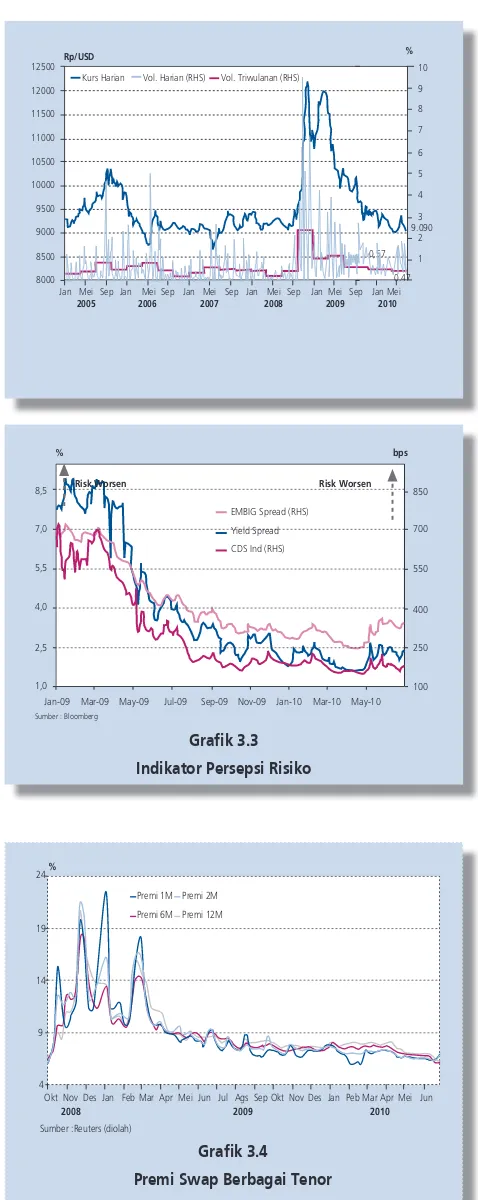

tukar rupiah stabil. Pada akhir triwulan II-2010, rupiah ditutup pada level Rp9.060 per dolar AS, menguat 0,3% (ptp) dibandingkan dengan triwulan sebelumnya. Selain menguat, volatilitas rupiah di triwulan II-2010 menurun menjadi 0.47% dibandingkan dengan triwulan sebelumnya sebesar 0,57% (Grafik 3.2).

Bergejolaknya pasar keuangan global selama triwulan II-2010 disebabkan oleh memburuknya krisis Yunani. Penurunan rating negara-negara PIIGS dan melemahnya indikator fundamental ekonomi Eropa memicu kepanikan di pasar keuangan global. Untuk meredam gejolak tersebut, pemerintah Eropa dan IMF mengumumkan paket bantuan kepada Yunani. Kombinasi antara sentimen positif pemulihan ekonomi serta kekhawatiran terhadap krisis di Eropa membuat nilai tukar kawasan Asia bergejolak sepanjang triwulan II-2010. Untuk mengatasi hal tersebut beberapa bank sentral melakukan langkah intervensi sehingga volatilitas nilai tukar dapat diredam.

Di sisi domestik, penguatan rupiah juga turut didukung oleh kinerja perekonomian domestik yang positif. Laju inflasi yang terkendali, tingkat pertumbuhan PDB triwulan I-2010 yang mencapai 5,7% (yoy), serta kinerja Neraca Pembayaran Indonesia (NPI) yang positif mampu meredam dampak dari sentimen negatif yang ditimbulkan dari kondisi eksternal. Kinerja positif ini juga tercermin dari meningkatnya kepercayaan asing yang terlihat dari peningkatan rating outlook Indonesia oleh Moody‘s.

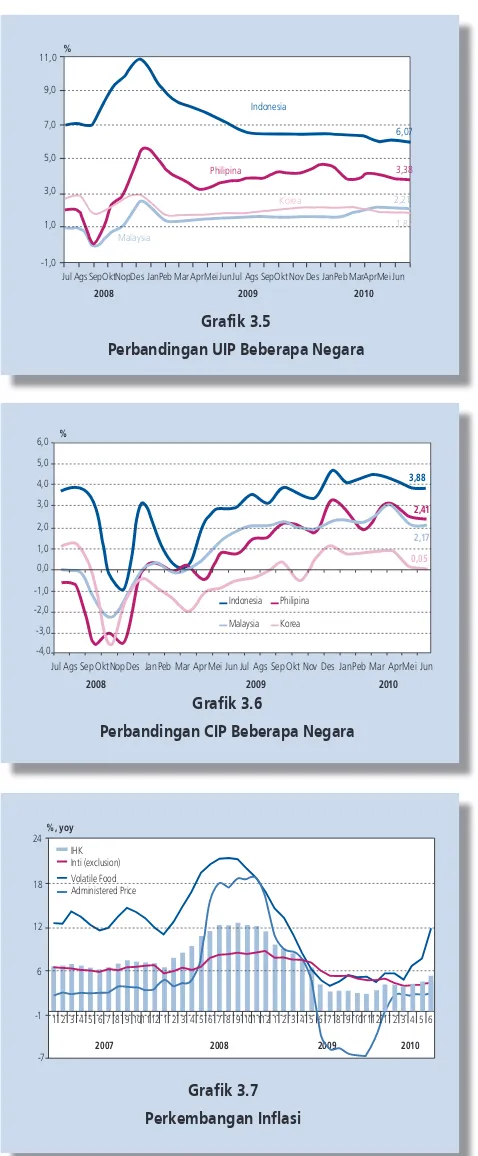

Kepercayaan investor asing meningkat tercermin dari membaiknya persepsi terhadap risiko domestik. Indikator Credit Default Swap (CDS) Indonesia masih berada pada level rendah sejalan dengan penurunan yang dialami indikator risiko lainnya yaitu yield

spread antara Government Bond Indonesia dan US T Note (Grafik

3.3). Sementara itu, premi swap (salah satu indikator ekspektasi arah pergerakan rupiah) tetap bergerak stabil untuk semua tenor (Grafik 3.4).

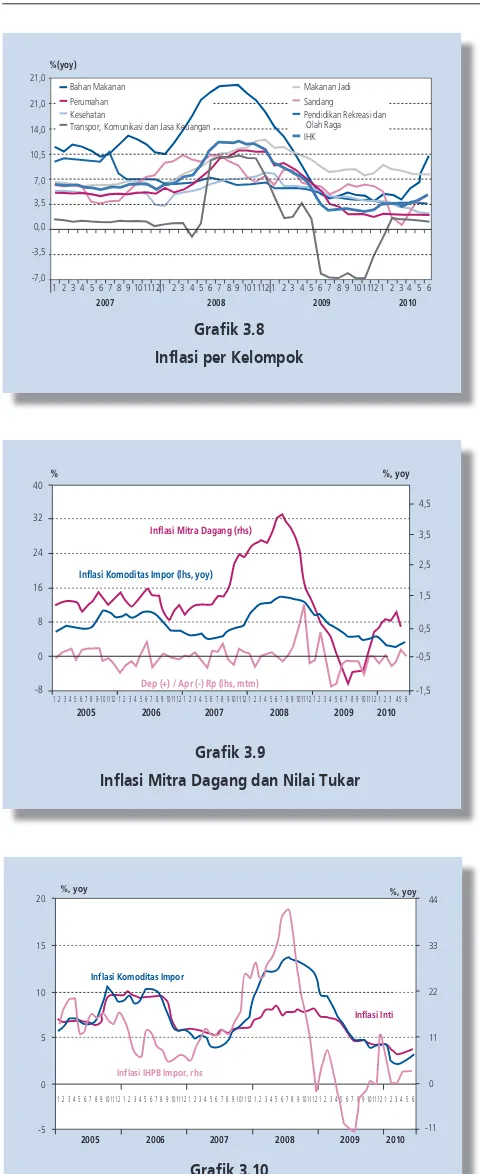

Membaiknya faktor risiko domestik membuat daya tarik investasi dalam rupiah tetap positif. Indikator imbal hasil rupiah yang ditunjukkan oleh selisih suku bunga dalam negeri dan luar negeri (UIP – Uncovered Interest Parity) berada pada level 6,07%, masih merupakan yang tertinggi dibandingkan negara kawasan Asia lainnya (Grafik 3.5). Jika memperhitungkan membaiknya premi risiko maka daya tarik investasi dalam rupiah semakin besar, hal tersebut ditunjukkan oleh indikator CIP (Covered Interest Parity) yang berada dalam tren meningkat selama tahun 2010. Pada akhir Juni 2010, ������ ����� ����� ����� ����� ����� ����� ���� ���� ���� ���� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� � �� � � � � � � � � � ����� ���� ����������������� ��������������������� ����������� ���� ��� ������ ��� ��� ��� ��� ������ ��� ��� ���� ��� Grafik 3.3 Indikator Persepsi Risiko

� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ����������� ����������� ������������������ ������ ������������ ������������� ������������������ ������ ������ ������ ������ ������ ������ ������ ������ Grafik 3.4 Premi Swap Berbagai Tenor

indikator CIP sedikit menurun sehingga berada pada level 3,88%, namun tetap yang tertinggi dibandingkan Korea, Filipina dan Malaysia (Grafik 3.6).

INFLASI

Tekanan inflasi mencatat peningkatan pada triwulan II-2010 dipicu faktor nonfundamental karena gangguan pasokan dan distribusi kelompok volatile food. Secara tahunan, inflasi IHK pada triwulan II-2010 tercatat sebesar 5,05% (yoy), meningkat dibandingkan dengan triwulan sebelumnya sebesar 3,43% (yoy) (Grafik 3.7). Inflasi IHK di bulan Juni 2010 tercatat sebesar 0,97% (mtm), lebih tinggi dibandingkan dengan bulan-bulan sebelumnya, yaitu 0,15% di Mei dan -0,14% di April.

Lebih tingginya inflasi IHK pada triwulan II-2010 dibandingkan dengan triwulan sebelumnya terutama disebabkan oleh tekanan pada kelompok bahan makanan yang bergejolak (volatile food). Menurunnya produksi beberapa bahan makanan utama, seperti aneka bumbu dan beras, yang disertai dengan adanya gangguan pada beberapa jalur distribusi akibat cuaca yang tidak kondusif mendorong peningkatan inflasi kelompok volatile food dibandingkan periode sebelumnya. Selama periode laporan, inflasi volatile food tercatat sebesar 4,61% (qtq) atau 11,51% (yoy), meningkat signifikan dari triwulan sebelumnya (1,83% qtq atau 4,41% yoy).

Jika dilihat berdasarkan kelompok pengeluarannya, tekanan inflasi pada triwulan I-2010 terutama berasal dari kelompok bahan makanan (Grafik 3.8). Peningkatan inflasi kelompok ini bersumber dari gangguan beberapa bahan pangan, khususnya aneka bumbu. Produksi yang menurun pada komoditas cabe merah dan bawang merah menyebabkan tingginya laju inflasi komoditas tersebut. Selain itu, gangguan pasokan juga diperburuk oleh terkendalanya distribusi di beberapa daerah akibat tingginya curah hujan. Kedua komoditi tersebut masing-masing memberikan sumbangan inflasi sebesar 0,35% (qtq) dan 0,07% (qtq). Sementara untuk komoditas bawang putih, tingginya kenaikan harga komoditas selama periode laporan dipengaruhi oleh penurunan pasokan impor dari Cina. Sebagian besar kebutuhan bawang putih nasional (90%) dipenuhi melalui impor, sehingga apabila tidak ada kebijakan untuk memperbaiki pasokan bawang putih, tekanan kenaikan harga bawang putih berpotensi akan berlangsung cukup lama.

Grafik 3.5

Perbandingan UIP Beberapa Negara

����� ��� ��� ��� ��� ��� ���� ��������� ��������� �������� ����� ���� ���� ���� ���� ��� ��������������� ������ ��� ��������� ���� ���� ��� ��� ��������� ��� ������ ��� ���� ������ ��� Grafik 3.6

Perbandingan CIP Beberapa Negara

Disagregasi Inflasi

Inflasi inti tetap terkendali pada triwulan II-2010. Didukung oleh ekspektasi inflasi yang terkendali, nilai tukar yang menguat, serta respons sisi penawaran yang memadai, pergerakan inflasi inti relatif terkendali dan masih pada level yang rendah. Dengan perkembangan tersebut, inflasi inti pada triwulan II-2010 tercatat sebesar 0,68% (qtq), lebih rendah dibandingkan dengan triwulan sebelumnya sebesar 0.89% (qtq). Secara tahunan, inflasi inti tercatat sebesar 3,97% (yoy), meningkat dibandingkan dengan triwulan sebelumnya yang mencapai 3,56% (yoy). Peningkatan tersebut dipengaruhi kenaikan tekanan inflasi inti pada akhir triwulan II-2010 yaitu pada Juni 2010. Hal tersebut disebabkan oleh kenaikan harga emas internasional yang diikuti oleh kenaikan komoditas tersebut di pasar domestik serta nilai tukar rupiah yang sempat melemah. (Grafik 3.9). Kondisi tersebut tercermin juga pada beberapa indikator seperti inflasi komoditas impor dan inflasi IHPB impor yang meningkat (Grafik 3.10).

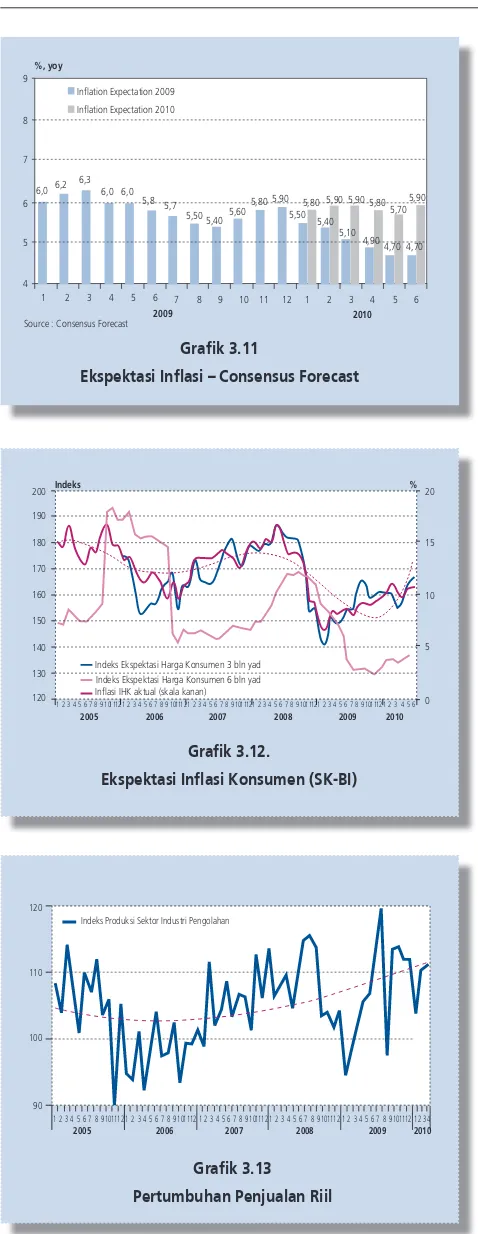

Pertumbuhan ekonomi yang membaik dan nilai tukar rupiah yang menguat memberikan pengaruh positif pada perkembangan ekspektasi inflasi. Hal tersebut sejalan dengan hasil survei Consensus Forecast (CF) pada bulan Juni 2010 yang menunjukkan terjadinya penurunan ekspektasi inflasi untuk tahun 2010, sedangkan untuk tahun 2011 ekspektasi inflasi sedikit meningkat (Grafik 3.11). Survei lainnya yaitu Survei Konsumen juga menunjukkan ekspektasi konsumen yang terjaga (Grafik 3.12).

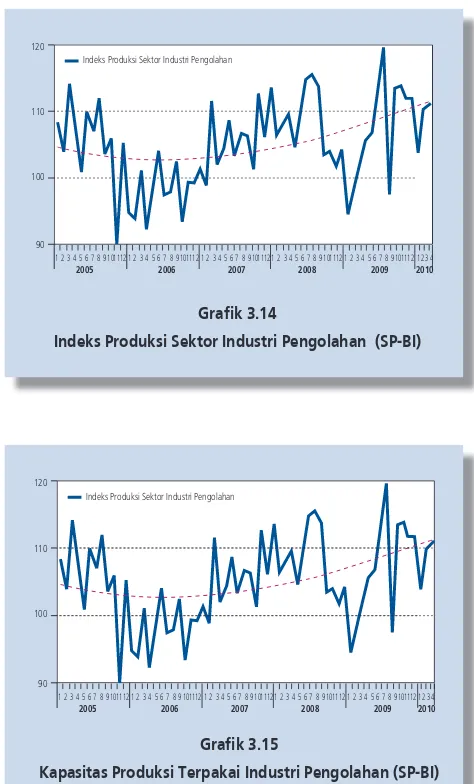

Di sisi kesenjangan output, meningkatnya permintaan masih dapat direspon oleh sisi penawaran secara memadai. Hal tersebut menyebabkan tekanan dari sisi kesenjangan output pada inflasi relatif minimal. Permintaan masih terindikasi meningkat seiring dengan membaiknya kinerja ekonomi domestik. Hal itu terlihat dari hasil Survei Penjualan Eceran (SPE) yang menunjukkan pertumbuhan yang tetap positif sejak triwulan III 2009 hingga periode laporan (Grafik 3.13). Sementara itu, indikator sisi penawaran yang terlihat dari indeks produksi sektor pengolahan menunjukkan tren meningkat (Grafik 3.14). Kondisi itu sejalan dengan kapasitas produksi terpakai di sektor industri pengolahan yang juga berada pada tren yang meningkat (Grafik 3.15).

Inflasi kelompok volatile food menjadi faktor yang dominan mendorong kenaikan inflasi IHK pada triwulan II-2010. Produksi yang menurun pada komoditas cabe merah dan bawang merah serta penurunan pasokan impor bawang putih dari China menyebabkan tingginya inflasi volatile food. Selain aneka bumbu, kenaikan harga

Grafik 3.8 Inflasi per Kelompok

���� ���� ���� ���� ��� ��� ��� ���� ���� ������ ������������� ��������� ��������� �������������������������������������� ������������ ������� ����������������������� ���������� � � � � � � � � � ������ � � � � � � � � � ������ � � � � � � � � � ���� ���� ���� ���� ��� �� � � � ���� � � � Grafik 3.9

Inflasi Mitra Dagang dan Nilai Tukar

�������������������������� ���������������������������������� ������������������������������� �� � ������ �� �� �� � � �� ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ���� ���� � � � � � � � � � ������ � � � � � � � � � ������ � � � � � � � � � ������ � � � � � � � � � ������ � � � � � � � � � ������ � � � � � � Grafik 3.10

Inflasi Komoditas Impor, inflasi inti dan IHPB Impor

beras yang tercatat di sepanjang triwulan II-2010 memberikan sumbangan inflasi sebesar 0,06%. Tekanan kenaikan harga beras terkait dengan penurunan produksi akibat mundurnya panen serta hambatan distribusi. Namun, penyaluran beras bagi rakyat miskin (Raskin) yang berjalan lancar dapat menahan kenaikan harga beras lebih lanjut.

Pada kelompok administered prices, tekanan inflasi pada triwulan II-2010 relatif minimal sejalan dengan tidak adanya kebijakan yang bersifat strategis. Sumbangan inflasi dari kelompok ini terutama dari kenaikan harga komoditas rokok, yaitu rokok kretek sebesar 0,06%. Relatif lancarnya pelaksanaan program konversi bahan bakar rumah tangga juga turut menopang rendahnya inflasi kelompok tersebut. Menurut data dari Pertamina, realisasi program konversi di bulan Juni mengalami peningkatan dibandingkan dengan bulan sebelumnya tanpa disertai oleh kendala yang berarti. Selama periode laporan, kelompok administered prices

mencatat inflasi sebesar 0,57% (qtq), menurun dibandingkan dengan triwulan sebelumnya yang mencatat 0,71% (qtq).

KEBIJAKAN MONETER Suku bunga

Stance kebijakan moneter ditransmisikan dengan baik melalui jalur suku bunga PUAB berbagai tenor. Sepanjang triwulan II-2010 suku bunga PUAB O/N bergerak stabil di sekitar BI rate dengan rata-rata harian mencapai 6,14%, menurun 4 bps dibandingkan dengan triwulan sebelumnya (6,18%). Dengan perkembangan tersebut, rata-rata relative spread suku bunga PUAB O/N terhadap BI Rate selama triwulan II-2010 sebesar 66,5%, meningkat dibandingkan dengan triwulan sebelumnya sebesar 63,6%. Terkait dengan ketentuan pelebaran koridor suku bunga PUAB O/N dari +/- 50bps menjadi +/-100bps per 17 Juni 2010, rata-rata tertimbang suku bunga PUAB O/N sempat menurun hingga ke 5,98%, didorong oleh penurunan tingkat diskonto FASBI menjadi 5,5%, namun kembali meningkat. Di akhir triwulan II-2010, suku bunga PUAB O/N ditutup pada level 6,25% (Grafik 3.16). Sejalan dengan pergerakan suku bunga PUAB O/N, rata-rata suku bunga PUAB tenor yang lebih panjang pada akhir triwulan II-2010 sedikit meningkat dibanding triwulan sebelumnya. Peningkatan suku bunga PUAB tersebut masih sejalan dengan kondisi BI Rate saat ini dan lebih disebabkan oleh upaya BI untuk mengembalikan pergerakan suku bunga PUAB O/N di sekitar BI Rate menjelang akhir periode. Pada awal triwulan II-2010, rata-rata suku bunga PUAB tenor > 30

Grafik 3.11

Ekspektasi Inflasi – Consensus Forecast

������ � � � � � � � � � � � � � � � �� �� �� � � � ��������������������������� ���� ���� �������������������������� �������������������������� � � � ������ ��� ��� ��� ��� ��� ���� �������� ���� ���� ������������ ���� ���� ���� ���� ���� ���� ���� ���� ���� Grafik 3.12.

Ekspektasi Inflasi Konsumen (SK-BI)

������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� � � � � � � � � � ������� � � � � � � � � ������� � � � � � � � � ������� � � � � � � � � ������� � � � � � � � � ������� � � �� �� �� � � ������������������������������������������ ������������������������������������������ �������������������������������� � � � � Grafik 3.13 Pertumbuhan Penjualan Riil

hari menurun signifikan terkait dengan tingginya ekses likuiditas perbankan dalam jangka pendek (Grafik 3.17).

Transmisi kebijakan moneter melalui jalur suku bunga deposito terus berlanjut, namun melambat di triwulan II-2010.

Suku bunga deposito berbagai tenor di triwulan II-2010 menurun sebesar 12bps, lebih rendah dibandingkan triwulan sebelumnya yang menurun sebesar 57bps. Struktur suku bunga deposito di awal triwulan II-2010 semakin membaik dibandingkan akhir triwulan sebelumnya sejalan dengan penurunan suku bunga deposito yang lebih kecil pada tenor yang lebih panjang. Dengan perkembangan tersebut, suku bunga deposito 1, 3, 6, 12 dan 24 bulan di awal triwulan II-2010 masing-masing menurun menjadi 6,89%, 6,98%, 7,14%, 8,24% dan 8