. PERSEPSI AKUNTAN PENDIDIK, AKUNTAN PUBLIK, DAN MAHASISWA AKUNTANSI TERHADAP KODE ETIK IKATAN AKUNTAN INDONESIA

Teks penuh

Gambar

Dokumen terkait

Menurut Mulyadi (2002) etika profesional dikeluarkan oleh organisasi profesi untuk mengatur anggotanya dalam menjalankan profesinya di masyarakat dan etika profesional

Mencermati hal tersebut, perlu kiranya untuk mengetahui bagaimana pemahaman akuntan pendidik sebagai staf pengajar akuntansi dan mahasiswa akuntansi sebagai calon akuntan

Hasil penelitian menunjukkan bahwa terdapat perbedaan persepsi tentang etika bisnis antara akuntan publik, akuntan pendidik, mahasiswa akuntansi (UMS) didasarkan pada hasil

Penelitian ini bertujuan untuk mengetahui persepsi akuntan sebagai praktisi dan persepsi mahasiswa jurusan akuntansi sebagai akademisi terhadap Kode Etik Ikatan

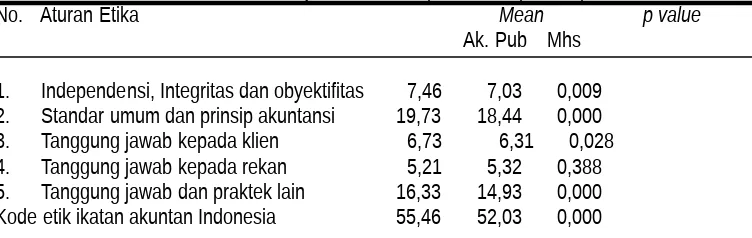

Hasil pengujian homogenitas varians dari kedua kelompok sampel diperoleh nilai F sebesar 0,440 dengan signifikansi sebesar 0,508. Nilai signifikansi yang lebih besar

Dengan nilai signifikansi yang lebih besar dari 0,05 maka berarti bahwa tidak terdapat perbedaan persepsi mahasiswa PPA dan auditor KAP mengenai tanggung jawab profesi Akuntan

Kuisioner akan dibagikan kepada para akuntan publik yang bekerja di beberapa Kantor Akuntan Publik (KAP) yang berada di Yogyakarta dan mahasiswa jurusan akuntansi Universitas

:Terdapat perbedaan persepsi antara mahasiswa akuntansi dan akuntan pendidik Binus University mengenai Tanggung Jawab Kepada Rekan Seprofesi dalam Kode Etik Ikatan Akuntan Indonesia