Implementasi akad qard dan murabahah pada take over pembiayaan mikro tahun 2017 di bank rakyat Indonesia syariah kantor cabang pembantu sepanjang Sidoarjo.

Teks penuh

Gambar

Garis besar

Dokumen terkait

Untuk faktor-faktor yang mempengaruhi nasabah melakukan take over pada Pembiayaan Hunian Syariah dari bank konvensional ke Bank Muamalat Indonesia Cabang Pembantu

Follow-Up Tindak Lanjut Urutan terakhir dari personal selling yang dilakukan oleh marketing BRI Syariah KCP Wachid Hasyim Jombang adalah menindak lanjuti nasabah yang sudah di

1) Pembiayaan OTO Bank Syariah Mandiri merupakan produk alternatif pembiayaan dari Bank Syariah Mandiri yang diperuntukkan bagi para nasabah yang menginginkan

take over pembiayaan kepemilikan rumah di bank x yang pada mekanismenya produk take over pembiayaan kepemilikan rumah ini hanya menggunakan satu akad, yaitu

Di Bank Syariah Indonesia yang lebih unggul dalam pembiayaan konsumtif adalah Pembiayaan Kepemilikan Rumah (KPR) yaitu dengan presentase nasabah 47%,

apabila transaksi diatas 100 juta dan pencairan pada hari itu juga. 12) Pembiayaan cair, nasabah menerima dana dari teller dengan menandatangani slip dan dokumen yang diberikan

Pelaksaan pembiayaan KUR Mikro iB di Bank BRI Syariah KCP Kebumen menggunakan akad murabahah bil wakalah yaitu akad jual beli dengan ketentuan bank mewakilkan

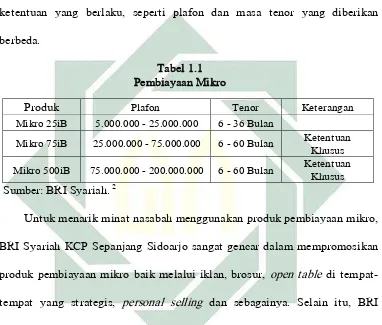

Tujuan dari penelitian ini adalah untuk mengetahui prosedur pembiayaan mikro dengan akad murabahah dan kelayakan pembiayaan mikro yang diberikan oleh pihak PT.. BRI