PENGARUH PROMOSI, LOKASI, DAN PROSEDUR

PENCAIRAN PINJAMAN TERHADAP MINAT NASABAH

MEMILIH PRODUK GADAI (

RAHN

) DI PT. PEGADAIAN

(PERSERO) CABANG SYARIAH BLAURAN SURABAYA

SKRIPSI

Oleh:

GALUH YULIANA DEWI

NIM : C74213108

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

PENGARUH PROMOSI, LOKASI, DAN PROSEDUR PENCAIRAN PINJAMAN TERHADAP MINAT NASABAH MEMILIH PRODUK GADAI (RAHN) DI PT. PEGADAIAN (PERSERO) CABANG SYARIAH BLAURAN

SURABAYA

SKRIPSI Diajukan kepada

Universitas Islam Negeri Sunan Ampel Surabaya Untuk Memenuhi Salah Satu Persyaratan Dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh :

GALUH YULIANA DEWI NIM : C74213108

Universitas Islam Negeri Sunan Ampel Surabaya Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah Surabaya

ABSTRAK

Skripsi yang berjudul “Pengaruh Promosi, Lokasi dan Prosedur Pencairan Pinjaman terhadap Minat Nasabah Memilih Produk Gadai (Rahn) di PT.

Pegadaian (Persero) Cabang Syariah Blauran Surabaya” ini merupakan hasil penelitian kuantitatif yang bertujuan untuk memahami mengenai salah satu produk yang ditawarkan oleh PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya dan juga mengetahui hal-hal yang mempengaruhi minat nasabah memilih produk gadai (rahn) tersebut. Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh promosi, lokasi, dan prosedur pencairan pinjaman secara parsial berpengaruh terhadap minat nasabah memilih produk gadai (rahn) di PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya, bagaimana pengaruh promosi, lokasi, dan prosedur pencairan pinjaman secara simultan berpengaruh terhadap minat nasabah memilih produk gadai (rahn) di PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya.

Metodologi penelitian yang digunakan adalah kuantitatif. Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Pengumpulan data dilakukan dengan cara wawancara dengan pimpinan PT. Pegadai (Persero) Cabang Syariah Blauran Surabaya dan nasabah selaku responden terkait dengan pengisian angket, kuesioner dan dokumentasi. Adapun responden dalam penelitian ini adalah nasabah yang menggunakan produk gadai (rahn) yang berjumlah sebanyak 100 orang atau nasabah, dengan analisis regresi linier berganda serta uji hipotesis t dan F.

Hasil penelitian yang diperoleh menunjukkan bahwa faktor promosi, lokasi dan prosedur pencairan pinjaman secara parsial memiliki pengaruh positif dan signifikan terhadap minat nasabah memilih produk gadai (rahn) di PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya, yaitu nilai t hitung lebih besar dari nilai t tabel, dan nilai signifikan dibawah 0.05 pada variabel promosi (X1), lokasi (X2) dan prosedur pencairan pinjaman (X3). Promosi, lokasi dan prosedur pencairan pinjaman berpengaruh secara simultan (bersama-sama) secara signifikan terhadap minat nasabah memilih produk gadai (rahn) di PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya, ini dibuktikan bahwa hasil nilai signifikan sebesar 0,000 dan nilai F hitung (9,040) lebih besar dari F tabel (2,70).

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

D. Kegunaan Hasil Penelitian ... 12

BAB II : KAJIAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Gadai (Rahn) ... 13

a) Pengertian Gadai (Rahn) ... 13

b) Landasan Syariah Gadai (Rahn) ... 15

c) Rukun Gadai (Rahn) dan Unsur-unsurnya ... 18

2. Pembiayaan Gadai (Rahn) dari Pegadaian Syariah . 19 3. Minat ... 20

a) Pengertian Minat ... 20

b) Faktor-faktor yang Mempengaruhi Timbulnya Minat ... 22

4. Pemasaran ... 24

5. Promosi ... 25

7. Prosedur Pencairan Pinjaman ... 35

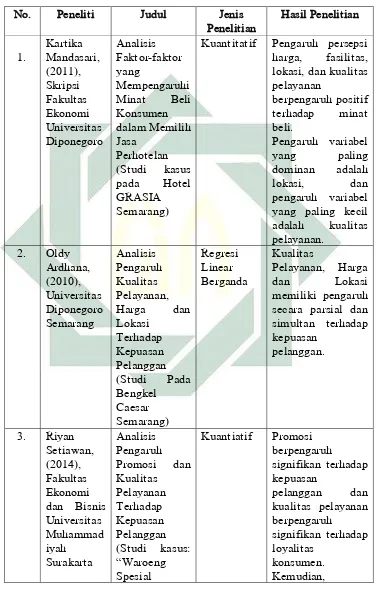

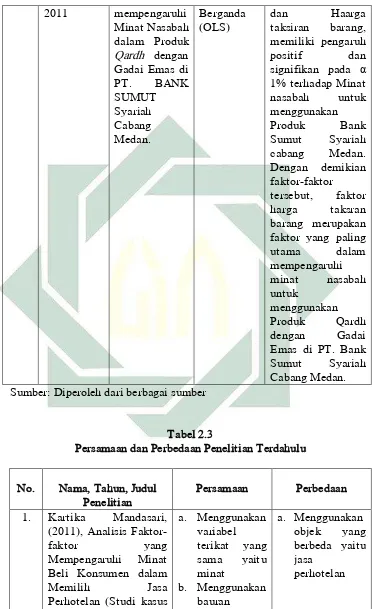

B. Penelitian Terdahulu Yang Relevan ... 37

C. Kerangka Konseptual ... 42

D. Hipotesis ... 43

BAB III : METODE PENELITIAN ... 44

A. Jenis Penelitian ... 44

B. Waktu dan Tempat Penelitian ... 45

C. Populasi dan Sampel Penelitian ... 45

D. Variabel Penelitian ... 46

E. Definisi Operasional ... 47

F. Uji Validasi dan Reliabilitas ... 50

1. Uji Validasi ... 50

2. Uji Reliabilitas ... 52

G. Data dan Sumber Data ... 53

1. Jenis Data ... 53

2. Sumber Data ... 53

H. Teknik Pengumpulan Data ... 54

1. Wawancara (Interview) ... 54

2. Kuesioner (Questioner) ... 55

3. Dokumentasi ... 56

I. Teknik Analisis Data ... 56

1. Uji Asumsi Klasik ... 56

a. Uji Normalitas ... 56

b. Uji Multikolinieritas ... 57

c. Uji Heterokedastisitas ... 58

2. Uji Regresi Linier Berganda ... 59

3. Uji Hipotesis ... 60

a. Uji Signifikansi Parsial (Uji t) ... 60

BAB IV : HASIL PENELITIAN ... 62

A. Deskripsi Umum Obyek Penelitian ... 62

1. Lokasi Penelitian ... 62

a. Sejarah PT. Pegadaian (Persero) ... 62

b. Visi dan Misi ... 65

c. Budaya Perusahaan PT. Pegadaian (Persero) ... 65

d. Logo ... 67

e. Struktur Organisasi ... 67

f. Deskripsi Jabatan dan Tugas ... 68

g. Produk ... 74

h. Promosi PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya ... 81

i. Lokasi PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya ... 82

j. Prosedur Pencairan Pinjaman PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya ... 83

2. Karakteristik Responden ... 84

B. Analisis Data ... 92

1. Hasil Uji Validitas dan Uji Reliabilitas ... 92

2. Analisis Kuantitatif ... 95

BAB V : PEMBAHASAN ... 108

A. Pengaruh Promosi, Lokasi dan Prosedur Pencairan Pinjaman Secara Parsial terhadap Minat Nasabah Memilih Produk Gadai (Rahn) di PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya ... 108

1. Pengaruh Promosi Secara Parsial terhadap Minat Nasabah Memilih Produk Gadai (Rahn) di PT. Pegadaian (Persro) Cabang Syariah Blauran Surabaya ... 109

3. Pengaruh Prosedur Pencairan Pinjaman Secara Parsial terhadap Minat Nasabah Memilih Produk Gadai (Rahn) di PT. Pegadaian (Persro) Cabang

Syariah Blauran Surabaya ... 115

B. Pengaruh Promosi, Lokasi dan Prosedur Pencairan Pinjaman Secara Simultan terhadap Minat Nasabah Memilih Produk Gadai (Rahn) di PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya ... 117

BAB VI : PENUTUP ... 122

A. Kesimpulan ... 122

B. Saran ... 122

DAFTAR PUSTAKA ... 124

DAFTAR TABEL

Tabel Halaman

1.1 Perkembangan Produk Pembiayaan Gadai (Rahn) Pegadaian Syariah

Selama Periode 2011-2015 ... 4

2.1 Jenis-jenis Media Promosi ... 32

2.2 Penelitian Terdahulu yang Relevan ... 38

2.3 Persamaan dan Perbedaan Penelitian Terdahulu ... 40

3.1 Definisi Operasional Penelitian ... 48

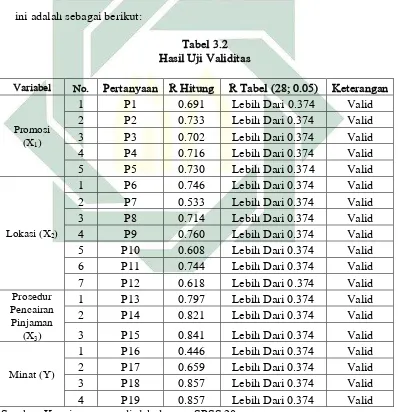

3.2 Hasil Uji Validitas ... 51

3.3 Hasil Uji Reliabilitas ... 53

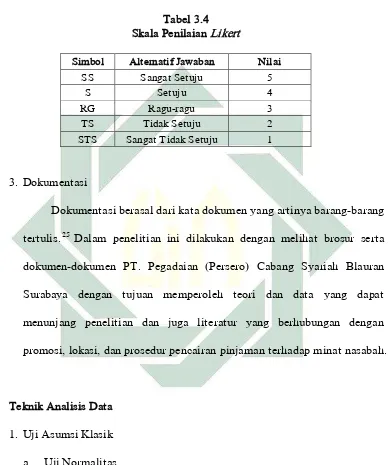

3.4 Skala Penelitian Likert ... 56

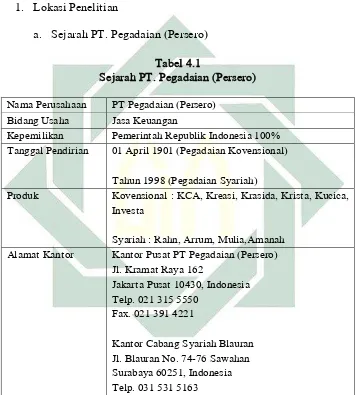

4.1 Sejarah PT. Pegadaian (Persero) ... 63

4.2 Responden Menurut Jenis Kelamin ... 82

4.3 Responden Menurut Umur atau Usia ... 83

4.4 Responden Menurut Tingkat Pendidikan ... 85

4.5 Responden Menurut Pekerjaan atau Profesi ... 86

4.6 Responden Menurut Pendapatan ... 87

4.7 Distribusi Jawaban Responden Variabel Promosi (X1) ... 91

4.8 Distribusi Jawaban Responden Variabel Lokasi (X2) ... 91

4.9 Distribusi Jawaban Responden Variabel Prosedur Pen Pinjaman (X3) . 92 4.10 Distribusi Jawaban Responden Variabel Minat (Y) ... 93

4.11 Hasil Uji Validitas Variabel Promosi (X1) ... 94

4.12 Hasil Uji Validitas Variabel Lokasi (X2)... 94

4.13 Hasil Uji Validitas Variabel Prosedur Pencairan Pinjaman (X3) ... 95

4.14 Hasil Uji Validitas Variabel Minat (Y) ... 96

4.15 Hasil Uji Reliabilitas ... 96

4.16 Hasil UjiNormalitas (One Sample Kolmogorov) ... 98

4.17 Hasil Uji Multikolinieritas ... 100

4.19 Hasil Uji Regresi Linier Berganda ... 103

4.20 Hasil Uji t ... 106

4.21 Penjelasan Hasil Uji t... 106

DAFTAR GAMBAR

Gambar Halaman

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

A. Konsonan

No. Arab Indonesia Arab Indonesia

1. ا A ط Th

2. ب B ظ Z

3. T ع a’

4. ث Ts Gh

5. ج J ف F

6. ح H ق Q

7. خ Kh ك K

8. د D ل L

9. ذ Dz م M

10. ر R ن N

11. Z و W

12. س S ٥ H

13. ش Sy ء I

14. ص Sh ي Y

15. ض DI

B. Vokal

1. Vokal Tunggal (monoftong)

Tanda dan Huruf Arab Nama Indonesia

َ

Fathah Aِِ

Kasrah Iُِ

Dhummah UCatatan: khusus untuk hamzah, penggunaan apostrof hanya berlaku jika hamzah berh}arakat sukun atau didahului oleh huruf yang berh}arakat sukun. Contoh: iqtid}a > ‘ (ءاضتقا )

2. Vokal Rangkap (diftong)

Tanda dan Huruf Arab Name Indonesia Ket.

ْ يى Fath}ah dan ya’ ay a dan y

ْ وَى Fath}ah dan wawu aw a dan w

Contoh : bayna (نيب(

: mawd}u > )عوضْوم)

3. Vokal Panjang (mad)

Tanda dan Huruf Arab Nama Indonesia Ket.

اى Fath}ah dan alif a> a dan daris di atas

يى Kasrah dan ya’ i > a dan garis di atas

وى d}ammah dan wawu u> u dan garis di atas

C. Tā’marbūtah

Transliterasi untuk ta>’marbu >t}ah ada dua:

1. Jika hidup (menjadi mud}a>f) transliterasinya adalah t. 2. Jika mati atau sukun, transliterasinya adalah h.

Contoh: shari>’at al-Isla>m ( م اساا ي ث ) : shari>’ah isla>mi>yah ( يم اسا ي ث )

D. Penulisan Huruf Kapital

Penulisan huruf besar atau kecil pada kata, phrase (ungkapan) atau kalimat yang ditulis dengan trasliterasi Arab-Indonesia mengikuti ketentuan penulisan yang berlaku dalam tulisan. Huruf awal (initial latter) untuk name diri, tempat, judul buku, lembaga dan yang lain ditulis dengan huruf besar.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha dalam berbagai jenis industri

seakan-akan tidak pernah pupus karena pergeseran zaman. Pada saat ini banyak

didirikan lembaga keuangan, baik bank maupun non bank yang

menjalankan kegiatannya dengan menyalurkan dana kepada pihak yang

membutuhkan, termasuk lembaga keuangan syariah.

Salah satu Lembaga Keuangan Syariah non Bank adalah

Pegadaian Syariah yang diperuntukkan bagi manusia luas berpenghasilan

menengah ke bawah yang membutuhkan dana dalam waktu segera.

Pegadaian Syariah dalam transaksi Islam ada dua akad yaitu akad rahn

dan akad ijarah. Rahn yang dimaksud adalah menahan harta milik si

peminjam sebagai jaminan atas pinjaman yang diterimanya, pihak yang

menahan barang memperoleh jaminan untuk mengambil kembali seluruh

atau sebagian piutangnya. Dengan akad ini Pegadaian Syariah menahan

barang bergerak sebagai jaminan atas hutang nasabah.1 Rahn berarti:

ُِْم ُُؤاَفِتْسِا ُنِكْمُي ٍقَحِبٍءْىَش ُسْبَح

1 Nurul Huda, Mohammad Heykal, Lembaga Keuangan Islam (Jakarta: Kencana Prenada Media

2

Artinya: “Penahanan terhadap sesuatu barang dengan hak sehingga dapat dijadikan sebagai pembayaran dari barang tersebut.”2

Sebagaimana kita ketahui dalam kitab Undang-undang Hukum

Perdata Pasal 1150 yang berbunyi:

Gadai adalah suatu hak yang diperoleh seorang berpiutang atas

suatu barang bergerak, yang diserahkan kepadanya oleh seorang berutang

atau sorang lain atas namanya, dan yang memberikan kekuasaan kepada si

berpiutang itu untuk mengambil pelunasan dari barang tersebut secara

didahulukan daripada orang-orang untuk melelang barang tersebut dan

biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu

digadaikan, biaya-biaya mana harus didahulukan.3

Salah satu Lembaga Keuangan Syariah non Bank seperti PT.

Pegadaian (Persero) Cabang Syariah Blauran Surabaya menawarkan

berbagai banyak produk seperti : Krasida (Gadai Angsuran); Kreasi

(Kredit Mikro); Mulia (Investasi Emas Batangan); Rahn (Gadai Syariah);

Arrum (Pembiayaan Usaha Mikro); Amanah (Pembiayaan Kepemilikan

Kendaraan Bermotor); Remittance (Layanan pengiriman dan penerimaan

uang); GLAB (Identifikasi keaslian dan kualitas batu permata); MPO

(Multi Pembayaran Online); Pegadaian Mobile (nasabah pegadaian bisa

mendapatkan peluang bisnis). Dari sekian banyak produk yang disediakan

oleh PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya

2 Rachmat Syafei, Fiqih Muamalah (Bandung: CV. Pustaka Setia, 2001), 159.

3Kitab Undang-undang Hukum Perdata (Burgerlijk wetboek), Penerjemah R. Subekti dan R.

3

tujuannya adalah menyediakan kredit cepat dan aman bagi para nasabah

yang membutuhkan.

Salah satu produk yang ditawarkan di PT. Pegadaian (Persero)

Cabang Syariah Blauran Surabaya untuk nasabah adalah produk

pembiayaan gadai (rahn) syariah. Produk pembiayaan gadai (rahn)

ditujukan untuk nasabah baik dari kalangan muslim maupun non muslim.

Pembiayaan gadai (rahn) dari pegadaian syariah di PT. Pegadaian

(Persero) Cabang Syariah Blauran Surabaya adalah solusi tepat kebutuhan

dana cepat yang sesuai syariah. Prosesnya yang cepat hanya dalam 15

menit dana cair dan aman penimpanannya. Jaminan berupa barang

perhiasan, elektronik atau kendaraan bermotor.

Keunggulan pembiayaan gadai (rahn) dari pegadaian syariah PT.

Pegadaian (Persero) Cabang Syariah Blauran Surabaya adalah sebagai

berikut:

1. Layanan rahn tersedia di outlet Pegadaian Syariah di seluruh

Indonesia;

2. Prosedur pengajuannya sangat mudah. Calon nasabah atau debitur

hanya perlu membawa agunan berupa perhiasan emas dan barang

berharga lainnya ke outlet Pegadaian;

3. Proses pinjaman sangat cepat, hanya butuh 15 menit;

4. Pinjaman (marhun bih) mulai dari 50 ribu rupiah sampai 200 juta

4

5. Jangka waktu pinjaman maksimal 4 bulan atau 120 hari dapat

diperpanjang dengan cara membayar ijarah saja atau mengangsur

sebagian uang pinjaman;

6. Pelunasan dapat dilakukan sewaktu-waktu dengan perhitungan ijarah

selama masa pinjaman;

7. Tanpa perlu membuka rekening;

8. Nasabah menerima pinjaman dalam bentuk tunai;

9. Barang jaminan tersimpan aman di Pegadaian.4

Namun, pada kenyataannya dua tahun terakhir di tahun 2014 dan

tahun 2015 nasabah yang melakukan pembiayaan gadai (rahn) mengalami

penurunan, sedangkan di tahun 2011 sampai tahun 2013 nasabah yang

melakukan pembiayaan gadai (rahn) mengalami peningkatan. Padahal

begitu banyak manfaat untuk nasabah apabila melakukan pembiayaan

gadai (rahn) di PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya.

Berikut ini adalah gambaran perkembangan jumlah nasabah

produk pembiayaan gadai (rahn) pegadaian syariah:

Tabel 1.1

Perkembangan Produk Pembiayaan Gadai (Rahn) Pegadaian Syariah Selama Periode 2011-2015

Tahun Nasabah Uang Pinjaman

2011 1,825,528.00 7,822,599.00 2012 2,292,312.00 11,122,405.00 2013 2,635,871.00 11,533,454.00 2014 577,273.00 11,722,736.00 2015 823,980.00 13,077,842.00 Sumber: Perum Pegadaian, Laporan Tahunan 2011-2015

5

Mengapa dua tahun terakhir minat nasabah dalam pemilihan

produk gadai (rahn) tersebut mengalami penurunan? Mungkin

dikarenakan beberapa faktor seperti kurangnya promosi, lokasi, dan

prosedur pencairan pinjaman. Dengan demikian dalam hal ini tentu saja

minat nasabah sangat penting untuk dipelajari karena nasabah di PT.

Pegadaian (Persero) Cabang Syariah Blauran Surabaya khususnya produk

pembiayaan gadai (rahn) mengalami penurunan secara drastis di tahun

2014 dan tahun 2015. Dengan memahami hal-hal yang menimbulkan

masyarakat untuk menjadi nasabah pembiayaan gadai (rahn) di PT.

Pegadaian (Persero) Cabang Blauran Surabaya akan terus eksis

menjalankan usahanya di bidang pembiayaan gadai (rahn).

Minat merupakan kesukaan (kecenderungan hati) kepada sesuatu.5

Abdul Rahman Shaleh dan Muhbib Abdul Wahab mendefinisikan minat

itu dapat diartikan suatu kecenderungan untuk memberikan perhatian

kepada orang atau objek, aktivitas atau situasi yang menjadi objek dari

minat itu tersebut dengan disertai dengan perasaan senang.6

Minat dalam pandangan Islam, al-Qur’an membicarakan tentang

minat terdapat dalam surat pertama turun. Pada ayat pertama dari surat

pertama turun perintahnya adalah agar kita membaca. Membaca yang

dimaksud bukan hanya membaca buku atau dalam artian tekstual, akan

5 Poerwadaminta, W.J.S, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka. Edisi III, 2006),

769.

6 Abdul Rachman Shaleh dan Muhbib Abdul Wahab, Psikologi Suatu Pengantar (Dalam

6

tetapi juga semua aspek. Apakah itu tuntutan untuk membaca cakrawala

jagad yang merupakan tanda kebesaran-Nya, serta membaca potensi diri,

sehingga dengan-Nya kita dapat memahami apa yang sebenarnya hal yang

menarik minat kita dalam kehidupan ini.

Menciptakan, (2) Dia telah menciptakan manusia dari segumpal darah. (3) Bacalah, dan Tuhanmulah yang Maha

pemurah.”7 (QS. Al-Alaq: 1-3)

Jadi, apapun bakat dan minat merupakan karunia terbesar yang

dianugerahkan Allah Swt, kepada kita. Namun, itu bukan berarti kita

hanya berpangku tangan dan minat serta bakat tersebut berkembang

dengan sendirinya.8

Pemasaran merupakan penghubung antara organisasi dengan

konsumennya. Peran penghubung ini akan berhasil bila semua upaya

pemasaran diorientasikan kepada konsumen.

Keterlibatan semua pihak dari manajemen puncak hingga

karyawan non manajerial dalam merumuskan maupun mendukung

pelaksanaan pemasaran dalam melakukan aspek.9

7M. Rifa’I dan Rasihin Abdulghoni, Al-Qur’an dan Terjemahannya Ayat Pojok (Semarang: CV.

Wicaksono, 2002), 598.

8 Andi Mappiare, Psikologi Orang Dewasa Bagi Penyesuaian dan Pendidikan (Surabaya, Usaha

Offset Printing, 1994), 273.

7

Tujuan pemasaran adalah untuk membuat penjualan berlebihan.

Tujuannya adalah untuk mengetahui dan memahami pelanggan dengan

sebaik-baiknya sehingga tidak dapat menghasilkan produk atau jasa yang

sesuai dan terjual sendirinya.10

Bauran pemasaran atau marketing mix adalah kumpulan dari

variabel-variabel pemasaran yang dapat dikendalikan yang digunakan

oleh suatu badan usaha untuk mencapai tujuan pemasaran dalam pasar

sasarannya. Dalam strategi pemasaran ini, terdapat strategi acuan atau

bauran pemasaran yang menempatkan komposisi terbaik dari keempat

komponen atau variabel pemasaran, untuk dapat mencapai sasaran pasar

yang dituju, dan sekaligus mencapai tujuan dan sasaran perusahaan.11

Bauran pemasaran terdapat empat komponen, yaitu: (1) Produk; (2)

Harga; (3) Distribusi; (4) Promosi.

Untuk menimbulkan minat yang lebih besar terhadap suatu produk,

para manajer pemasaran seharusnya melengkapi iklan mereka dengan cara

promosi produk.12 Promosi merupakan kegiatan yang ditujukan untuk

mempengaruhi konsumen agar mereka dapat mengenal produk yang

ditawarkan oleh perusahaan kepada mereka dan kemudian menjadi senang

lalu membeli produk tersebut.13 Promosi merupakan suatu aktivitas

pemasaran yang berusaha untuk menyebarkan informasi, mempengaruhi

10 Ibid., 3.

11 Sofjan Assauri, Manajemen Pemasaran (Jakarta: PT. Raja Grafindo Persada, 2002), 181. 12 E. Jerome McCarthy, Dasar-dasar Pemasaran (Jakarta: Erlangga, 1993), 293.

8

atau membujuk dan atau mengintakan pasar sasaran atas perusahaan dan

produknya agar bersedia menerima, membeli dan loyal pada produk yang

ditawarkan perusahaan yang bersangkutan.14

Diminati atau tidaknya suatu lembaga keuangan sangat

mempengaruhi oleh faktor-faktor yang sifatnya psikologis yang

menyangkut aspek-aspek perilaku, sikap dan selera. Dan bukan hanya

psikologis saja, ada banyak faktor yang mempengaruhi masyarakat untuk

menggunakan jasa lembaga keuangan syariah. Faktor-faktor yang

mempengaruhi minat masayarakat dalam menggunakan jasa layanan

perbankan adalah konsumsi, pendapatan, produk, lokasi, pelayanan,

kesadaran masyarakat dan promosi.15

Promosi yang dilakukan oleh PT. Pegadaian (Persero) Cabang

Syariah Blauran Surabaya produk gadai (rahn) dibagi menjadi tiga bagian,

yaitu:

1. Grebek pasar : promosi produk gadai (rahn) dilakukan di pasar-pasar,

yaitu dengan cara menyebarkan brosur kepada calon nasabah, lalu

menjelaskan kepada calon nasabah tentang produk gadai (rahn)

seperti apa prosesnya. Grebek pasar biasanya dilakukan selama satu

minggu sekali dan grebek pasar dilakukan ditempat pasar yang dekat

dengan kantor unit atau cabang seluruh outlet pegadaian syariah.

14 Agustina Shinta, Manajemen Pemasarann (Malang: UB Press, 2011), 127.

9

2. Kopi gratis : suatu program deputi yaitu dengan cara opentable dan

juga menyediakan kopi gratis, nanti kalau ada calon nasabah yang

datang kita informasikan tentang produk gadai (rahn). Kopi gratis

dilakukan oleh tiap cabang selama satu bulan sekali.

3. Literasi: suatu promosi tentang produk gadai (rahn) dengan cara

datang ke tempat instansi, dan ke kelompok PKK).16

Lokasi adalah tempat di mana perusahaan melakukan kegiatan

kerja. Hal ini sesuai dengan pernyataan yang diungkapkan Suhardi:

“Tempatkanlah pada titik geografis yang paling banyak memberi kepada

perusahaan dalam mencapai tujuan. 17 Lokasi berpengaruh terhadap

dimensi-dimensi pemasaran strategis, seperti : (1) Fleksibilitas; (2)

Competitive positioning; (3) Manajemen permintaan, dan (4) Fokus

strategis. Pemilihan tempat atau lokasi memerlukan pertimbangan cermat

terhadap beberapa faktor yaitu: (1) Akses; (2) Visibilitas; (3) Lalu-lintas

(traffic); (4) Tempat parkir luas; (5) Ekspansi; (6) Lingkungan; (7)

Kompetisi; dan (8) Peraturan pemerintah.18

Lokasi PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya

berada di jalan Blauran No. 74-76 Blauran, Surabaya, Jawa Timur. Lokasi

PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya berada

disekitar tempat umum seperti pasar, masjid, perkantoran dan lain-lain.

16 Sari, Wawancara, Surabaya, 19 November 2016.

17 Soehardi Sigit, Dasar-Dasar Bisnis (Yogyakarta:BPFE, 1998), 15.

10

Selain kedua faktor tersebut antara promosi dan lokasi ada pula

faktor prosedur pencairan pinjaman juga memengaruhi minat nasabah

dalam memilih produk pembiayaan gadai (rahn). Menurut Moekijat,

prosedur adalah serangkaian tugas yang saling berhubungan yang

merupakan urutan menurut waktu dan cara tertentu untuk melakukan

pekerjaan yang harus diselesaikan. Biasanya suatu prosedur meliputi

bagaimana, bilamana, dan oleh siapa masing-masing tugas harus

diselesaikan.19 Karena prosedur pencairan pinjaman merupakan bagian

dari pelayanan yang diberikan oleh pihak lembaga syariah. Apabila

pelayanan yang diberikan itu memuaskan dan prosedur pencairan

pinjaman itu mudah dilakukan maka akan menarik minat nasabah untuk

memilih pembiayaan di Lembaga Keuangan Syariah Pegadaian Syariah.

Prosedur pencairan pinjaman di PT. Pegadaian (Persero) Cabang

Syariah Blauran Surabaya yaitu:20

Gambar 1.1

Perosedur Pencairan Pinjaman

19 Moekijat, Kamus Manajemen (Bandung: Mandar Maju, 1990), 435. 20

11

Dari permasalahan yang di jelaskan di atas akhirnya penulis

mengambil judul “Pengaruh Promosi, Lokasi, dan Prosedur Pencairan

Pinjaman Terhadap Minat Nasabah Memilih Produk Gadai (Rahn) di PT.

Pegadaian (Persero) Cabang Syariah Blauran Surabaya”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka penulis dapat menyimpulkan

beberapa rumusan masalah diantaranya sebagai berikut:

1. Bagaimana pengaruh promosi, lokasi, dan prosedur pencairan

pinjaman secara parsial berpengaruh terhadap minat nasabah memilih

produk gadai (rahn) di PT. Pegadaian (Persero) Cabang Syariah

Blauran Surabaya?

2. Bagaimana pengaruh promosi, lokasi, dan prosedur pencairan

pinjaman secara simultan berpengaruh terhadap minat nasabah

memilih produk gadai (rahn) di PT. Pegadaian (Persero) Cabang

Syariah Blauran Surabaya?

C. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, tujuan dari penelitian ini adalah

untuk mengetahui:

1. Untuk mengetahui pengaruh promosi, lokasi, dan prosedur pencairan

pinjaman secara parsial berpengaruh terhadap minat nasabah memilih

produk gadai (rahn) di PT. Pegadaian (Persero) Cabang Syariah

12

2. Untuk mengetahui pengaruh promosi, lokasi, dan prosedur pencairan

pinjaman secara simultan berpengaruh terhadap minat nasabah

memilih produk gadai (rahn) di PT. Pegadaian (Persero) Cabang

Syariah Blauran Surabaya.

D. Kegunaan Hasil Penelitian

Adapun kegunaan dari hasil penelitian ini :

1. Aspek Teoritis :

Dari aspek teoritis, penelitian ini diharapkan dapat memberikan

kontribusi positif terhadap pengembangan studi ekonomi syariah

terutama dalam lembaga keuangan Islam, mengenai pengaruh promosi,

lokasi dan prosedur pencairan pinjaman dalam meningkatkan minat

nasabah memilih gadai (rahn) di PT. Pegadaian (Persero) Cabang

Syariah Blauran Surabaya.

2. Aspek Praktis :

Dalam aspek praktis, hasil penelitian ini diharapkan dapat

dipergunakan PT. Pegadaian (Persero) Cabang Syariah Blauran

Surabaya dan tempat lain dalam hal pengevaluasian, pengembangan,

dan minat nasabah memilih produk gadai (rahn).

13

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Gadai (Rahn)

a) Pengertian Gadai (Rahn)

Transaksi hukum gadai dalam fiqih Islam disebut ar-Rahn.

Secara etimologi, rahn berarti

ُماَودلاَو ُتْوُ بثلَا

(tetap dan lama), yaknitetap atau berarti

ُمْوُزللاُو ُسْبَحْلَا

(pengekangan dan keharusan).Ar-Rahn adalah suatu jenis perjanjian untuk menahan suatu barang

sebagai tanggungan hutang.1 Menurut terminologi syara’, rahn

berarti :

ُِْم ُُؤاَفِتْسِا ُنِكْمُي ٍقَحِبٍءْىَش ُسْبَح

Artinya: “Penahanan terhadap sesuatu barang dengan hak sehingga dapat dijadikan sebagai pembayaran dari barang

tersebut.”2

Sebagaimana kita ketahui dalam kitab Undang-undang

Hukum Perdata Pasal 1150 yang berbunyi :

1 Rahmat Syafei, Konsep Gadai: Ar-Rahn dalam Fiqih Islam antara Nilai Sosial dan Nilai

Komersial “ dalam Huzaimah T. Yanggo, Problematika Hukum Islam Kontemporer III (Jakarta: Lembaga Studi Islam dan Kemasyarakatan, 1995), 59.

14

Gadai adalah suatu hak yang diperoleh seorang berpiutang atas

suatu barang bergerak, yang diserahkan kepadanya oleh seorang

berutang atau sorang lain atas namanya, dan yang memberikan.

kekuasaan kepada si berpiutang itu untuk mengambil pelunasan dari

barang tersebut secara didahulukan daripada orang-orang untuk

melelang barang tersebut dan biaya yang telah dikeluarkan untuk

menyelamatkannya setelah barang itu digadaikan, biaya-biaya mana

harus didahulukan.3

Dalam istilah bahasa Arab, gadai diistilahkan dengan rahn

dan dapat juga dinamai al-habsu. Secara etimologis, arti rahn adalah

tetap dan lama, sedangkan al-habsu berarti penahanan terhadap

suatu barang dengan hak sehingga dapat dijadikan sebagai

pembayaran dari barang tersebut. Sedangkan menurut Sabiq, rahn

adalah menjadikan barang yang mempunyai nilai harta menurut

pandangan syara’ sebagai jaminan hutang, hingga orang yang

bersangkutan boleh mengambil hutang atau ia bisa mengambil

sebagian (manfaat) barangnya itu. Pengertian ini didasarkan pada

praktik bahwa apabila seorang ingin berhutang kepada orang lain, ia

menjadikan barang miliknya baik berupa barang bergerak atau

3Kitab Undang-undang Hukum Perdata (Burgerlijk wetboek), Penerjemah R. Subekti dan R.

15

berupa ternak berada dibawah penguasaan pemberi jaminan sampai

penerima pinjaman melunasi hutangnya.4

b) Landasan Syariah Gadai (Rahn)

1. Al-Qur’an seorang penulis, Maka hendaklah ada barang

tanggungan yang dipegang (oleh yang

berpiutang)...” (al-Baqarah: 283).5

Ayat tersebut secara eksplisit menyebutkan “barang

tanggungan yang dipegang (oleh yang berpiutang)”. Dalam

dunia finansial, barang tanggungan biasa dikenal sebagai

jaminan (collateral) atau objek pegadaian.6

4 Abdul Ghofur Anshori, Gadai Syariah di Indonesia: Konsep Implementasi dan Institusionalisasi

Cet pertama (Yogyakarta: Gadjah Madya University Press, 2005), 88.

5 Departemen Agama RI, Al-Qur’an dan Terjemahannya (Bandung: Gema Risalah Press, 1993),

49.

6Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani Press,

16

“Apabila ada ternak digadaikan, punggungnyaboleh dinaiki (oleh orang yang menerima gadai) karena ia telah mengeluarkan biaya (menjaga)nya. Apabila ternak itu digadaikan, air susunya yang deras boleh diminum (oleh orang yang menerima gadai) karena ia telah mengeluarkan biaya (menjaga)nya. Kepada orang yang naik dan minum, ia harus mengeluarkan

biaya (perawatan)nya.” (HR Jamaah Kecuali

Muslim dan Nasa’i).7

3. Fatwa Majelis Ulama (MUI)

Fatwa Dewan Pengawas Syariah Nasional Majelis

Ulama Indonesia (DSN-MUI) menjadi salah satu rujukan yang

berkenaan dengan gadai syariah (rahn). Secara khusus

berkenaan dengan hukum gadai syariah (rahn), MUI melalui

saluran dewan Syariah Nasional teah mengeluarkan fatwa No.

25/DSN/-MUI/III/2002, yang memutuskan sebagai berikut:

7 Muhammad bin Ismail al-Kahlani, Subul al-Salam, Jus 3 (Sirkah Maktabah wa Mathbaah

17

Pertama: Hukum

Bahwa pinjaman dengan menggadaikan barang jaminan

sebagai hutang dalam bentuk rahn di bolehkan dengan

ketentuan sebagai berikut.

Kedua: Ketentuan Umum

1. Murtahin (penerima barang) mempunyai hak untuk

menahan marhun (barang) sampai semua hutang dilunasi.

2. Pemeliharaan dan penyimpanan marhun pada dasarnya

menjadi kewajiban rahin, namun dapat dilakukan juga oleh

murtahin, sedangkan biaya dan pemeliharaan dan

penyimpanan tetap menjadi kewajiban rahin.

3. Besarnya biaya pemeliharaan dan penyimpanan marhun

tidak boleh ditentukan berdasarkan jumlah pinjaman.

4. Penjualan marhun

a. Apabila jatuh tempo, murtahin harus memperingati

rahin untuk segera melunasi hutangnya;

b. Apabila rahin tetap tidak melunasi hutangnya, maka

marhun dijual paksa atau dieksekusi melalui lelang

sesuai Syariah;

c. Hasil penjualan marhun digunakan untuk melunasi

hutang, biaya pemeliharaan dan penyimpanan yang

18

Kelebihan hasil penjualan menjadi milik rahin dan

kekurangannya menjadi kewajian rahin.8

c) Rukun Gadai (Rahn) dan Unsur-unsurnya

1. Nasabah (Rahin): Nasabah harus cakap bertindak hukum, baligh

dan berakal;

2. Bank Syariah atau Lembaga Keuangan Syariah (Murtahin):

Bank atau lembaga keuangan syariah yang menawarkan produk

rahn sesuai dengan prinsip syariah;

3. Pembiayaan (Marhun Bih): Pembiayaan yang diberikan oleh

murtahin harus jelas dan spesifik, wajib dikembalikan oleh

rahin. Dalam hal rahin tidak mampu mengembalikan

pembiayaan yang telah diterima dalam waktu yang telah

diperjanjikan, maka barang jaminan dapat dijual sebagai sumber

pembiayaan;

4. Barang Jaminan (Marhun): Marhun atau al marhun merupakan

barang yang digunakan sebagai agunan, harus memiliki syarat

sebagai berikut:

a. Agunan harus dapat dijual dan nilainya seimbang dengan

pembiayaan;

b. Agunan harus bernilai dan bermanfaat menurut ketentuan

syariah;

19

c. Agunan harus jelas dan dapat ditentukan secara spesifik;

d. Agunan itu harus milik sendiri dan tidak terkait dengan

pihak lain;

e. Agunan merupakan harta yang utuh dan tidak bertebarang

di beberapa tempat;

f. Agunan harus dapat diserahterimakan baik fisik atau

manfaatnya.9

2. Pembiayaan Gadai (Rahn) dari Pegadaian Syariah

Pembiayaan rahn dari pegadaian syariah adalah solusi tepat

kebutuhan dana cepat yang sesuai syariah. Prosesnya yang cepat hanya

dalam 15 menit dana cair dan aman penimpanannya. Jaminan berupa

barang perhiasan, elektronik atau kendaraan bermotor.

Keunggulan pembiayaan gadai (rahn) dari pegadaian syariah

adalah sebagai berikut:

1. Layanan rahn tersedia di outlet pegadaian syariah di seluruh

Indonesia;

2. Prosedur pengajuannya sangat mudah. Calon nasabah atau debitur

hanya perlu membawa agunan berupa perhiasan emas dan barang

berharga lainnya ke outlet pegadaian;

3. Proses pinjaman sangat cepat, hanya butuh 15 menit;

20

4. Pinjaman (marhun bih) mulai dari 50 ribu rupiah sampai 200 juta

rupiah atau lebih;

5. Jangka waktu pinjaman maksimal 4 bulan atau 120 hari dapat

diperpanjang dengan cara membayar ijarah saja atau mengangsur

sebagian uang pinjaman;

6. Pelunasan dapat dilakukan sewaktu-waktu dengan perhitungan

ijarah selama masa pinjaman;

7. Tanpa perlu membuka rekening;

8. Nasabah menerima pinjaman dalam bentuk tunai;

9. Barang jaminan tersimpan aman di pegadaian.10

3. Minat

a) Pengertian Minat

Minat merupakan kesukaan (kecenderungan hati) kepada

sesuatu.11 Abdul Rahman Shaleh dan Muhbib Abdul Wahab

mendefinisikan minat itu dapat diartikan suatu kecenderungan

untuk memberikan perhatian kepada orang atau objek, aktivitas

atau situasi yang menjadi objek dari minat itu tersebut dengan

disertai dengan perasaan senang.12

10 www.pegadaian.co.id, dalam http://www.pegadaian.co.id, diakses pada 13 Oktober 2016.

11 Poerwadaminta, W.J.S, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka. Edisi III, 2006),

769.

12 Abdul Rachman Shaleh dan Muhbib Abdul Wahab, Psikologi Suatu Pengantar (Dalam

21

Sedangkan menurut Andi Mappiare definisi minat adalah

suatu perangkat mental yang terdiri dari suatu campuran dari

perasaan, harapan, pendirian, prasangka, rasa takut atau

kecenderungan-kecenderungan lain yang mengarahkan individu

kepada suatu pilihan tertentu. 13 Kata lain dari minat adalah

keinginan yaitu kebutuhan manusia yang dibentuk oleh budaya dan

kepribadian seseorang.14

Menurut Kinnear dan Taylor minat membeli adalah

merupakan bagian dari komponen perilaku konsumen dalam sikap

mengkonsumsi, kecenderungan responden untuk bertindak sebelum

keputusan membeli benar-benar dilaksanakan.15

Minat dalam pandangan Islam, al-Qur’an membicarakan

tentang minat terdapat dalam surat pertama turun. Pada ayat

pertama dari surat pertama turun perintahnya adalah agar kita

membaca. Apakah itu tuntutan untuk membaca cakrawala jagad

yang merupakan tanda kebesaran-Nya, serta membaca potensi diri,

sehingga dengan-Nya kita dapat memahami apa yang sebenarnya

hal yang menarik minat kita dalam kehidupan ini.

13 Andi Mappiare, Psikologi Orang Dewasa Bagi Penyesuaian Dan Pendidikan (Surabaya: Usaha

Offset Printing, 1994), 62.

14 Philip Kotler dan Gary Armstrong, Prinsip-prinsip Pemasaran (Jakarta: Erlangga, 2001), 38. 15 Umar Husein, Manajemen Riset Pemasaran dan Perilaku Konsumen (Jakarta: PT. Gramedia

22

Artinya: “(1) Bacalah dengan (menyebut) nama Tuhanmu yang

Menciptakan, (2) Dia telah menciptakan manusia dari segumpal darah. (3) Bacalah, dan Tuhanmulah yang Maha

pemurah.” 16(QS. Al-Alaq: 1-3)

Jadi, apapun bakat dan minat merupakan karunia terbesar

yang dianugerahkan Allah Swt, kepada kita. Namun, itu bukan

berarti kita hanya berpangku tangan dan minat serta bakat tersebut

berkembang dengan sendirinya.17

b) Faktor-faktor yang Mempengaruhi Timbulnya Minat

Menurut Crow yang dikutip dalam bukunya Abdul Rahman

Saleh berpendapat ada tiga faktor yang menjadi timbulnya minat,

yaitu:

1) Dorongan dari dalam individu;

2) Motif sosial, dapat menjadi faktor yang membangkitkan minat

untuk melakukan suatu aktivitas tertentu;

3) Faktor emosional, minat mempunyai hubungan yang erat

dengan emosi.18

Menurut Orizanti Nurul Setianingsih dalam skripsinya

berjudul “faktor-faktor yang mempengaruhi minat nasabah produk

simpanan mudharabah (Studi Kasus KJKS BMT Muamalat

16M. Rifa’i dan Rasihin Abdulghoni, al-Qur’an dan TerjemahannyaAyat Pojok (Semarang: CV.

Wicaksono, 2002), 598.

17 Andi Mappiare, Psikologi OrangDewasa Bagi Penyesuaian Dan Pendidikan (Surabaya: Usaha

Offset Printing, 1994), 273.

23

Rowosari Kendal)” faktor-faktor yang mempengaruhi timbulya

minat yaitu:

1) Status Ekonomi

Apabila status ekonomi membaik, orang yang cenderung

memperluas minat mereka untuk mencakup hal yang semula

belum mampu mereka laksanakan.

2) Pendidikan

Semakin tinggi dan semakin formal tingkat pendidikan yang

dimiliki seseorang maka semakin besar pula kegiatan yang

bersifat intelek yang dilakukan.

3) Tempat Tinggal

Dimana orang tinggal banyak dipengaruhi oleh keinginan

yang biasa mereka penuhi pada kehidupan sebelumnya masih

dapat dilakukan atau tidak.19

Jadi faktor-faktor yang mempengaruhi minat yang akan

dijadikan indikator minat oleh peneliti menurut Muhammad Fakhru

Rizky NST dan Hanifa Yasin yaitu:

1. Attention (perhatian calon konsumen terhadap produk yang

ditawarkan oleh produsen)

2. Interest (ketertarikan calon konsumen terhadap produk yang

ditawarkan oleh produsen)

19 Orizanti Nurul S, “Faktor-faktor Yang Mempengaruhi Minat Nasabah Produk Simpanan

Mudharabah, Studi Kasus KJKS BMT Muamalat Rowosari Kendal”, (Skripsi--IAIN Wali Songo,

24

3. Desire (keinginan calon konsumen untuk memiliki produk

yang ditawarkan oleh produsen)

4. Accetion (calon konsumen melakukan pembelian terhadap

produk yang ditawarkan).20

4. Pemasaran

Pemasaran merupakan penghubung antara organisasi dengan

konsumennya. Peran penghubung ini akan berhasil bila semua upaya

pemasaran diorientasikan kepada konsumen. Keterlibatan semua pihak

dari manajemen puncak hingga karyawan non manajerial dalam

merumuskan maupun mendukung pelaksanaan pemasaran dalam

melakukan aspek.21

Banyak orang secara keliru berpendapat bahwa pemasaran

hanya sekedar melakukan penjualan dan promosi. Penjualan adalah

salah satu dari banyak fungsi pemasaran dan seringkali bukan fungsi

terpenting. Jika pemasar mampu mengidentifikasi kebutuhan

konsumen dengan baik, mengembangkan produk-produk bermutu, dan

menetapkan harga, mendistribusikan, serta mempromosikannya secara

efektif.22

20Muhammad Fakhru Rizky NST dan Hanifa Yasin, “Pengaruh Promosi dan Harga terhadap

Minat Beli Perumahan Obama PT. Nailah Adi Kurnia Sei Menciring Medan”, Jurnal Manajemen

dan Bisnis, No. 2, Vol. 14 (Oktober 2014), 141.

25

Tujuan pemasaran adalah untuk membuat penjualan berlebihan.

Tujuannya adalah untuk mengetahui dan memahami pelanggan dengan

sebaik-baiknya sehingga tidak dapat menghasilkan produk atau jasa

yang sesuai dan terjual sendirinya.23

Bauran pemasaran atau marketing mix adalah kumpulan dari

variabel-variabel pemasaran yang dapat dikendalikan yang digunakan

oleh suatu badan usaha untuk mencapai tujuan pemasaran dalam pasar

sasarannya.24

Bauran pemasaran terdapat empat komponen, yaitu: a) Produk;

b) Harga; c) Distribusi; d) Promosi. Keempat strategi tersebut saling

mempengaruhi, sehingga semuanya penting sebagai satu kesatuan

strategi, yaitu Strategi Acuan atau Bauran. Sedangkan strategi bauran

pemasaran ini merupakan bagian dari strategi pemasaran, dan

berfungsi sebagai pedoman dalam menggunakan unsur-unsur atau

variabel-variabel pemasaran yang dapat dikendalikan pimpinan

perusahan, untuk mengetahui tujuan perusahaan dalam bidang

pemasaran.25

5. Promosi

Secara definisi promosi merupakan kegiatan yang ditujukan

untuk mempengaruhi konsumen agar mereka dapat mengenal produk

23 Ibid., 3.

26

yang ditawarkan oleh perusahaan kepada mereka dan kemudian mereka

menjadi senang, lalu membeli produk tersebut.26 Promosi merupakan

sarana yang paling ampuh untuk menarik dan mempertahankan

nasabah. 27 Promosi merupakan bagian dari pemasaran. Promosi

merupakan suatu aktivitas pemasaran yang berusaha untuk

menyebarkan informasi, mempengaruhi atau membujuk dan atau

mengintakan pasar sasaran atas perusahaan dan produknya agar

bersedia menerima, membeli dan loyal pada produk yang ditawarkan

perusahaan yang bersangkutan.28

Seorang marketer harus pandai dalam melakukan promosi.

Dalam menjalankan tugas hal ini kaitannya dengan promosi, marketer

muslim harus memiliki jiwa Syariah Marketer. Dalam Islam ada empat

karakteristik marketing syariah (Syariah Marketing) yang dapat

dijadikan panduan bagi para marketer, diantaranya sebagai berikut:

1) Teisis (Rabbaniyah)

Seorang syariah marketer akan segera mematuhi hukum syariah

dalam segala aktivitasnya begitu juga dengan Marketing mix-nya,

dalam mendesain produk, menetapkan harga, dalam melakukan

promosi, senantiasa dijiwai oleh nilai-nilai religius.29

26 Indriyo Gitosudarmo, Manajemen Pemasaran (Yogyakarta: BPFEYogyakarta, 1997), 237.

27 Kasmir, Pemasaran Bank (Jakarta: Kencana, 2005), 175.

28 Agustina Shinta, Manajemen Pemasaran (Malang: UB Press, 2011), 127.

29 Hermawan Kartajaya, dan Muhammad Syakir Sula, Syari’ah Marketing (Bandung: PT. Mizan

27

2) Etis (Akhlaqiyah)

Syariah marketer harus mengedepankan akhlak (moral, etika)

dalam seluruh aspek kegiatannya.

3) Realistis (al-waqi’iyyah)

Syariah marketing bukanlah konsep yang eksklusif, fanastis, anti

modernisasi, dan kaku. Syariah Marketing, adalah konsep

pemasaran yang fleksibel, sebagaimana keluasan dan keluwesan

Syariah Islamiyah yang melandasinya.

4) Humanistis (insaniyyah)

Bahwa syariah diciptakan untuk manusia agar derajatnya

terangkat, sifat kemanusiaannya terjaga dan terpelihara, serta

sifat-sifat kehewanannya dapat terkekang dengan panduan

syariah.30

Dalam promosi hal yang perlu di perhatikan adalah pemilihan

bauran promosi (promotion mix), dalam bauran promosi yang akan

dijadikan indikator promosi oleh peneliti adalah sebagai berikut:

1) Periklanan

Adalah cara yang efektif untuk menjangkau banyak pembeli yang

tersebar secara geografis dengan biaya yang rendah untuk setiap

tampilannya. Namun, sifat-sifat berikut yang dapat diperhatikan:

28

Presentasi umum: periklanan adalah cara komunikasi yang

sangat umum, sifatnya yang mum itu memberi semacam

keabsahan produk dan penawaran yang terstandardisasi.

Tersebar luas: periklanan adalah medium berdaya tersebar luas

yang memungkinkan penjual mengulang satu pesan

berkali-kali.

Ekspansi yang lebih kuat: periklanan memberikan peluang

untuk mendramatisasi perusahaan dan produknya melalui

penggunaan cetakan, suara dan warna yang penuh seni.

Tidak bersifat pribadi: periklanan tidak memiliki kemampuan

memaksa seperti wiraniaga perusahaan.

2) Promosi Penjualan

Walaupun alat promosi penjualan berupa kupon, kontes premi, dan

sejenisnya sangat beragam, semuanya memberikan tiga manfaat

yang berbeda:

Komunikasi: Promosi penjualan menarik perhatian dan

biasanya memberikan informasi yang dapat mengarahkan

konsumen ke produk.

Insentif: Promosi penjualan menggabungkan sejumlah

kebebasan, dorongan atau kontribusi yang memberi nilai bagi

29

Ajakan: Promosi penjualan merupakan ajakan untuk melakukan

transaksi pembelian sekarang.

Perusahaan menggunakan alat-alat promosi penjualan untuk

menciptakan tanggapan yang lebih kuat dan lebih cepat. Pengaruh

promosi penjualan biasanya bersifat jangka pendek, dan tidak

efektif dalam membangun preferensi merek jangka panjang.

3) Hubungan Masyarakat dan Publisitas

Daya tarik hubungan masyarakat dan publikasi didasarkan pada

tiga sifat khusus:

Kredibilitas yang tinggi: berita dan gambar lebih otentik dan

dipercaya oleh pembaca dibandingkan dengan iklan.

Kemampuan menangkap pembeli yang tidak menduga:

hubungan masyarakat dapat menjangkau banyak calon pembeli

yang cenderung menghindari wiranaga dan iklan.

Dramatisasi: seperti halnya periklanan, hubungan masyarakat

memiliki kemampuan untuk mendramatisasi suatu perusahaan

atau produk.

Pemasar cenderung kurang menggunakan hubungan

masyarakat, tetapi program hubungan masyarakat yang

direncanakan dengan baik dan dikoordinasikan dengan elemen

30

4) Penjualan Personal

Penjualan personal adalah alat yang paling efektif biaya pada

tahap proses pembelian lebih lanjut, terutama dalam membangun

preferensi, keyakinan, dan tindakan pembeli. Penjualan personal

memiliki tiga ciri khusus:

Konfrontasi Personal: Penjualan personal mencakup hubungan

yang hidup, dengan langsung dan interaktif antara dua orang

atau lebih.

Mempererat: Penjualan personal memungkinkan timbulnya

berbagai jenis hubungan mulai dari hubungan penjualan sampai

hubungan persahabatan.

Tanggapan: Penjualan personal membuat pembeli merasa

berkewajiban untuk mendengarkan pembicaraan promotor.

5) Pemasaran Langsung

Meski terdapat berbagai bentuk pemasaran langsung-surat

langsung, pemasaran lewat telepon, pemasaran elektronik, dan

sebagainya, semuanya memiliki empat karakteristik. Pemasaran

langsung bersifat:

Nonpublik: pesan hanya ditujukan kepada orang tertentu.

Disesuaikan: pesan dapat disesuaikan untuk menarik orang

31

Terbaru: suatu pesan dapat disiapkan sangat cepat untuk

diberikan kepada seseorang.

Interaktif: pesan dapat diubah tergantung pada tanggapan orang

tersebut.31

Pemasaran dapat memilih sarana yang dianggap sesuai untuk

mempromosikan jasa mereka. Beberapa faktor yang harus

diperhatikan dalam promosi, yaitu: Identifikasi audients target,

tujuan promosi, pilih bauran promosi (baik personal maupun non

personal).32

Media utama yang tersedia dalam promosi ada beberapa

macam dan masing-masing mempunyai keunggulan dan

keterbatasan. Macam-macam media utama untuk promosi dapat

diklasifikasikan pada tabel berikut ini:

31 Philip Kotler, Manajemen Pemasaran, Jilid 2 (Jakarta: PT Prenhallindo, 1998), 222-225. 32 Rambat Lupiyoadi dan A. Hamdani, Manajemen Pemasaran Jasa, Edisi 2 (Jakarta: Salemba

32

Tabel 2.1

Jenis-jenis Media Promosi

Media Keunggulan Keterbatasan

Televisi Menggabungkan gambar,

suara, dan gerak; merangsang indera; perhatian yang tinggi; jangkauan tinggi.

Biaya absolut tinggi,

penelompokan tinggi,

paparan bergerak cepat sehingga sulit dilihat, audiens dipilih secara kurang baik.

Radio Penggunaan masal, pilihan

geografis dan demografis

tinggi, biaya rendah.

Hanya penyajian suara, perhatian lebih rendah daripada televsi, struktur harga tidak standar, tidak ada jaminan posisi.

Majalah Pilihan geografis dan

demografis tinggi, kredibilitas dan gengsi, mutu reproduksi tinggi, jangka waktu panjang.

Tenggang waktu atas manfaat dari pembelian

iklan panjang, ada

peredaran yang sia-sia, tidak ada jaminan posisi

paparan tinggi, biaya rendah dan persaingan rendah.

Tidak ada pilihan

audiens, kreativitas

terbatas.

Brosur Lentur, sangat terkendali,

peluang interaktif, biaya relatif rendah.

Produksi yang berlebihan bisa menyebabkan biaya mengalir dengan sia-sia.

Internet Selektivitas tinggi,

kemungkinan interaktif, biaya relatif rendah.

33

6. Lokasi

Lokasi merupakan faktor yang menjadi sangat penting dalam

bauran pemasaran (marketing mix). Karena pada lokasi yang tepat,

sebuah gerai akan lebih sukses dianding gerai lainnya yang berlokasi

kurang strategis, meskipun sama-sama menjual produk yang sama dan

juga mempunyai pramuniaga yang sama banyak dan terampilnya.

Lokasi adalah tempat dimana perusahaan melakukan kegiatan kerja.

Hal ini sesuai dengan pernytaan yang diungkapkan Suhardi:

“Tempatkanlah pada titik geografis yang paling banyak memberi

kepada perusahaan dalam mencapai tujuan.33

Lokasi fasilitas jasa merupakan faktor krusial yang berpengaruh

terhadap kesuksesan suatu jasa karena lokasi erat kaitannya dengan

pasar potensial penyedia jasa. Lokasi berpengaruh terhadap

dimensi-dimensi pemasaran strategis, seperti fleksibilitas, competitive

positioning, manajemen permintaan, dan fokus trategis.

Fleksibilitas suatu lokasi merupakan ukuran sejauh mana

sebuah jasa mampu beraksi terhadap situasi perekonomian yang

berubah. Copetitive positioning adalah metode-metode yang

digunakan agar perusahaan dapat mengembangkan posisi relatifnya

dibandingkan pesaing. Manajemen permintaan merupakan kemapuan

penyedia jasa untuk mengendalikan kuantitas, kualitas, dan timing

34

permintaan. Sementara fokus strategi bisa dikembangkan melalui

penawaran jasa yang hampir sama di banyak lokasi.34

Pemilihan tempat atau lokasi memerlukan pertimbangan

cermat terhadap beberapa faktor, faktor tersebut akan dijadikan

indikator lokasi oleh peneliti yaitu:

a. Akses, misalnya lokasi yang dilalui atau mudah dijangkau sarana

transportasi umum;

b. Visibilitas, yaitu lokasi atau tempat yang dapat dilihat dengan

jelas dari jarak jauh pandang normal;

c. Lalu-lintas (traffic), menyangkut dua pertimbangan, yaitu:

1. Banyaknya orang yang lalu lalang bisa memberikan peluang

besar terhadap terjadinya impulse buying, yaitu keputusan

pembelian yang sering kali terjadi spontan, tanpa perencanaan,

dan atau tanpa melalui usaha-usaha khusus;

2. Kepadatan dan kemacetan lalu-lintas bisa pula menjadi

hambatan.

d. Tempat parkir luas, nyaman, dan aman, baik untuk kendaraan roda

dua maupun roda empat;

e. Ekspansi, yaitu tersedia tempat yang cukup luas untuk perluasan

usaha di kemudian hari;

35

f. Lingkungan, yaitu daerah-daerah sekitar yang mendukung jasa

yang ditawarkan. Contoh daerah dekat dengan warung, tempat

tinggal, masjid, sekolah, kampus, atau perkantoran;

g. Kompetisi, yaitu lokasi pesaing. Sebagai contoh dalam

menemukan koperasi, perlu dipertimbangkan apakah di daerah

tersebut terdapat koperasi lain. Akan tetapi, terkadang mereka

malah berjualan seperti showroom mobil, pengecer sepatu, pakaian

dan lain-lain;35

7. Prosedur

Menurut Moekijat, prosedur adalah serangkaian tugas yang

saling berhubungan yang merupakan urutan menurut waktu dan cara

tertentu untuk melakukan pekerjaan yang harus diselesaikan. Biasanya

suatu prosedur meliputi bagaimana, bilamana, dan oleh siapa

masing-masing tugas harus diselesaikan.36

Kebijakan pembiayaan atau Ion Policity suatu bank pada

dasarnya merupkan pernyataan secara garis besar tentang arah dan

tujuan pembiayaan oleh bank tersebut. Prosedur pemberian

35 Muhammad Fajar Fahrudin, Emma Yulianti, “Pengaruh Promosi, Lokasi, dan Kualitas Layanan

Terhadap Keputusan Pembelian Nasabah Bank Mandiri Surabaya”, Jurnal of Business and

Banking, No. 1, Vol. 5 (October, 2015), 155-156.

36

pembiayaan bank syariah yaitu: (1) Persiapan pembiayaan; (2) Analisis

Pembiayaan; (3) Keputusan pembiayaan.37

Kasmir menyatakan bahwa dalam keputusan persetujuan

pembiayaan biasanya akan mencakup: (1) Jumlah uang yang diterima;

(2) Jangka waktu dan; (3) Biaya-biaya yang harus dibayar.

Setelah prosedur pembiayaan itu dipenuhi oleh nasabah maka

pencairan pinjaman akan bisa dilakukan oleh bank. Hal ini senada juga

diungkapkan oleh Lukman Dendawijaya bahwa pencairan pinjaman

hanya dapat dilakukan oleh bank setelah calon nasabah memenuhi

berbagai persyaratan yang telah ditentukan.38 Prosedur pencairan

pinjaman yang ditentukan oleh suatu bank akan berpengaruh terhadap

keputusan nasabah dalam memilih produk yang ditawarkan oleh suatu

bank.

Dalam skripsi Nita Ainul Khasanah, Fakultas Ekonomi dan

Bisnis Islam, Jurusan Ekonomi Syariah, yang akan dijadikan indikator

prosedur oleh peneliti yaitu “Pengaruh Promosi, Harga Taksiran

Barang dan Prosedur Pencairan Pinjaman Terhadap Minat Nasabah

Non Muslim dalam Pemilihan Produk Gadai Emas di PT. Bank BRI

Syariah KCP Gateway-Waru” indikator prosedur pencairan pinjaman

yang diterapkan di PT. Bank BRI Syariah KCP Gateway-Waru

37 Khaerul Umam, Manajemen Perbankan Syariah (Bandung: Pustaka Setia, 2013), 211-238.

37

meliputi: 1) Fleksibilitas; 2) Kemudahan; 3) Kesederhanaan

persyaratan dalam hal pencairan pinjaman kepada nasabah.39

B. Penelitian Terdahulu yang Relevan

Penelitian terdahulu merupakan ringkasan tentang kajian atau

penelitian yang sudah pernah dilakukan disepuluh masalah yang akan

diteliti sehingga terlihat jelas bahwa kajian yang akan dilakukan ini tidak

merupakan pengulangan atau duplikasi dari kajian atau penelitian yang

tidak ada. Sebuah penelitian tidak mungkin terlepas dari adanya

teori-teori yang diambil dari buku, penelitian terdahulu, serta sumber lain yang

relevan dan masih dapat dipertanggung jawabkan. Demikian pula dengan

penelitian ini yang berjudul “Pengaruh Promosi, Lokasi dan Prosedur

Pencairan Pinjaman terhadap Minat Nasabah Memilih Produk Gadai

(Rahn) di PT. Pegadaian (Persero) Cabang Syariah Blauran Surabaya”

yang menarik untuk dibahas. Penelitian terdahulu yang digunakan untuk

menunjang dan memberikan perbedaan antara penelitian yang telah ada

dan penelitian ini, dan penelitian terdahulu tersebut adalah sebagai

berikut:

39Nita Ainul Khasanah, “Pengaruh Promosi, Harga Taksiran Barang dan Prosedur Pencairan

Pinjaman Terhadap Minat Nasabah Non Muslim dalam Pemilihan Produk Gadai Emas di PT.

38

Kuantitatif Pengaruh persepsi

40 Sumber: Diperoleh dari berbagai sumber

Tabel 2.3

Persamaan dan Perbedaan Penelitian Terdahulu

No. Nama, Tahun, Judul

Penelitian

Persamaan Perbedaan

1. Kartika Mandasari,

41

Pelanggan (Studi Pada

Bengkel Caesar

Promosi dan Kualitas

Pelayanan Terhadap

Kepuasan Pelanggan

(Studi kasus: “Waroeng

Spesial Sambal Cabang Gonilan Surakarta) Promosi, dan Pelayanan

Terhadap Keputusan

Nasabah menggunakan Jasa Pembiayaan Gadai Emas Syariah (Studi

Nasabah dalam Produk Qardh dengan Gadai

42

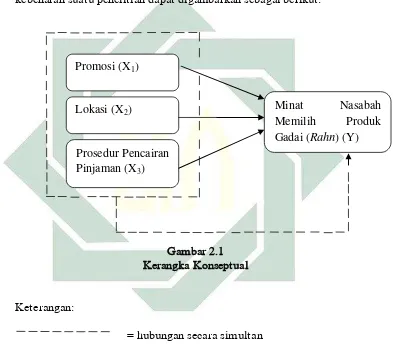

C. Kerangka Konseptual

Untuk mengetahui masalah yang akan dibahas perlu adanya

kerangka pemikiran yang merupakan landasan dalam meneliti masalah

yang bertujuan untuk menemukan, mengembangkan dan menguji

kebenaran suatu penelitian dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Keterangan:

= hubungan secara simultan

= hubungan secara parsial

Promosi (X1)

Lokasi (X2)

Prosedur Pencairan

Pinjaman (X3)

Minat Nasabah

Memilih Produk

43

D. Hipotesis

Hipotesis bisa diartikan sebagai proporsi atau hubungan antara

dua atau lebih konsep atau variabel yang harus diuji kebenarannya

melalui penelitian empiris. Dengan menguji hipotesis dan menegaskan

perkiraan hubungan, maka diharapkan solusi dapat ditemukan untuk

memecahkan masalah yang dihadapi.40

Hipotesis adalah simpulan penelitian yang belum sempurna

sehingga perlu disempurnakan dengan membuktikan kebenaran melalui

penelitian.41 Atas dasar kerangka pemikiran teoritik dan model penelitian

tersebut, maka hipotesis penelitiannya adalah:

H1 : Ada pengaruh secara simultan faktor promosi, lokasi, dan

prosedur pencairan pinjaman terhadap minat nasabah memilih

produk gadai (Rahn) di PT. Pegadaian (Persero) Cabang Syariah

Blauran Surabaya.

H0 : Tidak ada pengaruh secara simultan faktor promosi, lokasi, dan

prosedur pencairan pinjaman terhadap minat nasabah memilih

produk gadai (Rahn) di PT. Pegadaian (Persero) Cabang Syariah

Blauran Surabaya.

40 Puguh Suharso, Metode Penelitian Kuantitatif Untuk Bisnis (Jakarta: Indeks, 2009), 46. 41 M. Burhan Bungin, Metodologi Penelitian Kuantitaif: Komunikasi, Ekonomi, dan Kebijakan

44 BAB III

METODE PENELITIAN

Metode penelitian adalah cara yang digunakan peneliti untuk mendapatkan data

dan informasi mengenai berbagai hal yang berkaitan dengan masalah yang

diteliti.1 Metode penelitian mencakup prosedur dan alat yang digunakan dalam

penelitian.2 Metode penelitian dalam karya ilmiah ini terdiri dari :

A. Jenis Penelitian

Adapun jenis penelitian ini merupakan penelitian kuantitatif yang

menekankan analisisnya pada data numerical (angka) yang diolah dengan

metode statistika.3

Sedangkan jenis penelitian ini dilihat dari tingkat eksplanasi adalah

Asosiatif. Menurut Sugiyono, penelitian asosiatif adalah penelitian yang

bertujuan untuk mengetahui pengaruh ataupun hubungan antara dua variabel

atau lebih.4 Dalam penelitian ini variabel independen adalah promosi, lokasi

dan prosedur pencairan pinjaman. Sedangkan variabel dependennya adalah

minat nasabah memilih produk gadai (rahn) di PT. Pegadaian (Persero)

Cabang Syariah Blauran Surabaya.

1 Deni Dermawan, Metode Penelitian Kuantitatif (Bandung: PT. Remaja Rosdakarya, 2013), 127.

2 Hermawan Warsito, Pengantar Metodologi Penelitian, Cetakan ke-3 (Jakarta: Gramedia Pustaka

Utama, 1995), 24.

3 Saifudin Azwar, Metode Penelitian (Yogyakarta: Pustaka Pelajar, 2004), 5.

45

B. Waktu dan Tempat Penelitian

Dalam pra penelitian ini dilakukan pada tanggal 11 Oktober 2016 – 31

Oktober 2016, dan di lanjut penelitian pada bulan November – Desember,

penulis mengambil lokasi penelitian di PT. Pegadaian (Persero) Cabang

Syariah Blauran Surabaya, yang berlokasi di Jln Blauran No. 74 – 76,

Blauran Surabaya.

C. Populasi dan Sampel Penelitian

1. Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

untuk dipelajari dan kemudian ditarik kesimpulannya. Dalam penelitian

ini populasi yang digunakan adalah nasabah di PT. Pegadaian (Persero)

Cabang Syariah Blauran Surabaya pada bulan Oktober 2016 yang

menggunakan produk gadai (rahn) sebanyak + 500 nasabah.5

2. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.6 Dalam penelitian jumlah sampel harus dapat mewakili

populasi dengan menggunakan perhitungan statistik. Teknik pengambilan

sampel yang digunakan dalam penelitian ini adalah melalui pendekatan

non probability sampling yaitu teknik pengambilan sampel yang tidak

memberikan peluang atau kesempatan yang sama pada bagi setiap unsur

5 Sari, Wawancara, Surabaya, 19 November 2016.

46

atau anggota populasi untuk dipilih menjadi anggota sampel.7 Adapun

metode pengambilan sampel dengan menggunakan metode purposive

sampling, yaitu metode penetapan responden untuk dijadikan sampel

berdasarkan pada kriteria-kriteria tertentu.8 Jumlah sampel yang penulis

tentukan sebanyak 100 responden atau nasabah di PT. Pegadaian (Persero)

Cabang Syariah Blauran Surabaya karena, jumlah populasi nasabah

produk gadai (rahn) adalah populasi yang infinit, di mana jumlah populasi

yang akan diteliti oleh peneliti tidak diketahui pasti jumlahnya, maka

penelitian ini, jumlah sampel yang ditetapkan adalah 100 responden atau

nasabah yang menggunakan produk gadai (rahn). Alasan peneliti

mengambil sampel sebanyak 100 responden atau nasabah adalah ukuran

sampel lebih dari 30 dan kurang dari 500 adalah tepat untuk kebanyakan

penelitian.9

D. Variabel Penelitian

Sugiyono menjelaskan, variabel penelitian adalah suatu atribut atau

sifat atau nilai dari orang, obyek, atau kegiatan yang mempuyai variasi

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.10 Dalam penelitian ini terdapat variabel-variabel antara lain:

7 Riduwan, Dasar-dasar Statistika (Bandung: Alfabeta, 2013), 12.

8 Syofian Siregar, Metode Penelitian Kuantitatif (Jakarta: Kencana Prenadamedia Group, 2013),

33.

9 Sugiyono, Metode Penelitian Bisnis (Bandung: Alfabeta, 2009), 91.