TINJAUAN HUKUM ISLAM TERHADAP PRAKTIK AKAD

IJA>RAH

PADA PEMBIAYAAN PENDIDIKAN DI KSPPS

MUAMALAH BERKAH SEJAHTERA

Skripsi

Oleh:

Muthi’ah Nurul R.A.S

NIM: C72213151

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS SYARI’AH DAN HUKUM

JURUSAN HUKUM PERDATA ISLAM

PRODI HUKUM EKONOMI SYARIAH (MUAMALAH)

SURABAYA

ABSTRAK

Dalam penulisan skripsi ini penulis mengambil judul “ Tinjauan Hukum

Islam Terhadap Akad Ija>rah Pada Pembiayaan Pendidikan di KSPPS Muamalah

Berkah Sejahtera”. Penelitian ini bertujuan untuk menjawab pertanyaan (1)

Bagaimana praktik akad ija>rah pada pembiayaan pendidikan di KSPPS Muamalah Berkah Sejahtera ? (2) Bagaimana tinjauan hukum Islam terhadap praktik akad ija>rah pada pembiayaan pendidikan di KSPPS Muamalah Berkah Sejahtera ?

Data yang diperlukan dalam penelitian ini dikumpulkan dengan teknik wawancara (interview) dan studi pustaka yang kemudian dianalisis dengan teknik deskriptif dalam menjabarkan data tentang tinjauan hukum Islam terhadap akad ija>rah pada pembiayaan pendidikan di KSPPS Muamalah Berkah Sejahtera. Selanjutnya data tersebut dianalisis dari perspektif hukum Islam dengan teknik kualitatif dalam pola pikir deduktif, yaitu dengan meletakkan norma hukum Islam sebagai rujukan dalam menilai fakta-fakta khusus mengenai akad ija>rah pada pembiayaan pendidikan di KSPPS Muamalah Berkah Sejahtera

Dalam penelitian disimpulkan letak ketidaksesuaiannya adalah objek akad ija>rah yaitu berupa dana, atau pun pihak KSPPS menyebutnya fasilitas pendidikan. Secara hukum Islam termasuk syarat sahnya barang yang disewakan adalah barang tersebut merupakan hak milik yang menyewa, bukan sebuah komoditas dan fasilitas tersebut bukan milik KSPPS. Dengan demikian, transaksi ija>rah terhadap objek sewa kepada pihak anggotanya tidak sesuai dengan syarat sahnya dan dapat dibenarkan dalam prespektif hukum Islam.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR TRANSLITERASI ... xv

BAB I PENDAHULUAN A.Latar Belakang ... 1

B.Identifikasi Masalah dan Batasan Masalah ... 7

C.Rumusan Masalah ... 8

D.Kajian Pustaka ... 8

E. Tujuan Penelitian ... 12

F. Kegunaan Hasil Penelitian ... 12

G.Definisi Operasional ... 13

I. Sistematika Pembahasan ... 20

BAB II AKAD IJA>RAH dan AKAD QARD} DALAM ISLAM A.Pengertian Ija>rah ... 22

B.Landasan Hukum ... 27

C.Jenis-Jenis Ija>rah ... 30

D.Rukun dan Syarat Ija>rah ... 31

E. Macam-Macam Ija>rah ... 34

F. Hal-Hal yang Membatalkan Ija>rah ... 35

G.Jangka Waktu Ija>rah ... 38

H.Fatwa DSN No. 09/DSN-MUI/IV/2000 Tentang Pembiayaan Ija>rah ... 40

BAB III PRAKTIK AKAD IJA>RAH PADA PEMBIAYAAN PENDIDIKAN DI KSPPS MUAMALAH BERKAH SEJAHTERA A.Gambaran Singkat Tentang KSPPS MBS ... 43

1. Sejarah Berdirinya (Konsep Pendirian KSPPS “MBS”) ... 43

2. Tujuan ... 43

3. Visi dan Misi ... 44

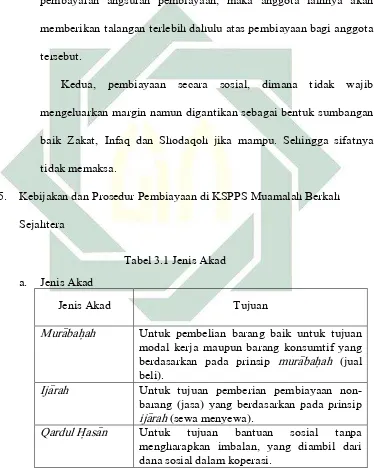

4. Produk dan Aplikasi Akad ... 45

5. Kebijakan dan Prosedur Pembiayaan di KSPPS MBS ... 51

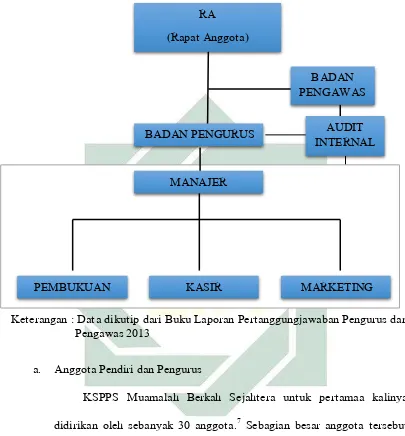

B.Struktur Organisasi dan Job Discription KSPPS MBS ... 53

C.Produk-Produk dan Jasa KSPPS MBS ... 55

D.Jumlah Anggota KSPPS MBS ... 58

E. Standar Operasional Pengajuan Pembiayaan Ija>rah di KSPPS Muamalah Berkah Sejahtera ... 58

F. Penetapan Margin dalam Pembiayaan Akad Ija>rah di KSPPS Muamalah Berkah Sejahtera ... 61

A.Praktik Akad Ija>rah Pada Pembiayaan Pendidikan di KSPPS MBS 64

B.Tinjauan Hukum Islam Terhadap Ujrah Pada Pembiayaan

Pendidikan ... 69

BAB V PENUTUP

A.Kesimpulan ... 76 B.Saran ... 77

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang

Lembaga keuangan syariah bank maupun non bank telah berkembang

pesat, dimana banyak produk dan jasa keuangan yang ditawarkan harus

sesuai dengan syariah atau hukum Islam sebagai alternatif bagi masyarakat

dari lembaga keuangan konvensional. Hadirnya lembaga keuangan syariah

disebabkan oleh desakan yang kuat dari umat Islam agar mereka terhindar

dari transaksi yang dipandang mengandung unsur riba. Adanya pelarangan

riba merupakan pedoman utama bagi lembaga keuangan syariah dalam

melaksanakan transaksi bebas bunga baik dalam penghimpunan dana

maupun penyaluran dana pada masyarakat.

Salah satu pilar penting untuk menciptakan produk perbankan dan

keuangan syari’ah dalam memenuhi kebutuhan tuntutan kebutuhan

masyarakat modern adalah pengembangan produk-produk pembiayaan

syariah. Melihat luasnya aspek untuk memenuhi kebutuhan pembiayaan

merupakan salah satu tugas pokok lembaga keuangan, yaitu pemberian dana

untuk memenuhi kebutuhan mereka. Menurut sifat penggunaanya,

pembiayaan dapat dibagi menjadi dua hal yaitu:

a. Pembiayaan produktif adalah pembiayaan untuk memenuhi kebutuhan

produksi yaitu untuk meningkatkan usaha, baik usaha produksi,

2

b. Pembiayaan konsumtif adalah pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumsi, yang habis digunakan untuk memenuhi

kebutuhan.1

Pembiayaan konsumtif diperlukan oleh pengguna dana untuk

memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi

kebutuhan tersebut. Dalam kebutuhan konsumsi terdapat istilah kebutuhan

sekunder. Kebutuhan sekunder adalah kebutuhan tambahan, yang secara

kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan

primer, baik berupa barang, seperti makanan dan minuman,

pakaian/perhiasan, bangunan rumah kendaraan, dan sebagainya, maupun

berupa jasa seperti pendidikan, pelayanan kesehatan, pariwisata, hiburan,

dan sebagainya.2

Koperasi syariah merupakan salah satu lembaga bukan non bank yang

beroperasi sebagai lembaga penghimpun dan dan penyalur dana bagi

masyarakat. Hubungan antara koperasi syariah dengan nasabah bersifat

partner, dimana koperasi syariah dapat berlaku sebagai pembeli, penjual,

maupun pihak yang memberi sewa kepada nasabah.3

Seperti halnya yang dilakukan oleh KSPPS Muamalah Berkah

Sejahtera yang memiliki badan hukum koperasi karena di bawah pengawasan

Dinas Koperasi yang beralamat di Jl. Cipta Menanggal III-A/54F Surabaya.

1Syafi’i Antonio,

Bank Syari’ah: Dari Teori ke Praktik, (Jakarta: Gema Insani, 2001), 160.

2

Syafi’i Antonio, Bank Syari’ah: Dari Teori ke Praktik, (Jakarta: Gema Insani, 2001), 160-168.

3

3

Dari berbagai jenis produk salah satu pembiayaan yang dioperasikan adalah

Pembiayaan Qardul hasa>n, Pembiayaan Ija>rah, dan Pembiayaan Mura>bahah.

KSPPS Muamalah Berkah Sejahtera sebagai lembaga yang

memfasilitasi anggota memperhatikan tentang apa yang sedang dibutuhkan

anggota yang disesuaikan dengan kemampuan finansial anggota. Dengan

akad ija>rah, KSPPS Muamalah Berkah Sejahtera memenuhi kebutuhan

anggota dengan menyediakan dana atau fasilitas yang dibutuhkan anggota

untuk membayar biaya pendidikan. Kemudian anggota membayar angsuran

dan ditambah margin dalam jangka waktu tertentu sesuai dengan

kesepakatan. Transaksi pembiayaan ija>rah yang merupakan transaksi tukar

jasa. Pihak KSPPS yang memberikan dana talangan memperoleh margin

sebagai upaya tolong menolong sesama muslim sebagaimana yang dimaksud

dalam firman Allah SWT dalam al-Quran surat al-Ma>idah ayat 2 yaitu :

Artinya: “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan

dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya”.4

Ayat diatas menjelaskan bahwa manusia membutuhkan manusia yang

lain dalam menjalankan kehidupan, maka tidak dapat dipungkiri akan terjadi

kerja sama dalam mencapai sebuah tujuan. Seperti jual-beli, sewa-menyewa,

4

4

tukar menukar, dan lainnya. Adapun banyak aspek kerja sama di atas

semata-mata hanya untuk memenuhi kebutuhan hidup agar lebih baik. Salah

satu bentuk kerja sama yang umum di masyarakat adalah akad sewa

menyewa yang bisa dijadikan suatu usaha yang menguntungkan, misalnya

akad sewa menyewa jasa biaya pendidikan.

Sewa (ija>rah) berasal dari benda tertentu atau yang disebutkan

ciri-cirinya, dalam jangka waktu yang diketahui, atau akad atas pekerjaan yang

diketahui, dengan bayaran yang diketahui. Dan transaksi (ija>rah) merupakan

salah satu bentuk kegiatan mua>malah yang banyak dilakukan manusia untuk

memenuhi kebutuhan hidup.5 Sewa (ija>rah) diperbolehkan dalam Islam sebagaimana dalam al-Quran surat al-Q{as}s}a>s} ayat 26:

Artinya: “Salah seorang dari kedua wanita itu berkata: (Ya bapakku ambillah

ia sebagai orang yang bekerja (pada kita), karena sesungguhnya orang yang paling baik yang kamu ambil untuk bekerja (pada kita) ialah orang yang kuat

lagi dapat dipercaya)”.6 (QS. al-Q{as}s}a>s} : 26)

Adapun hadits yang menjelaskan ija>rah diriwayatkan oleh al-Bukhari

dari Ibnu Abbas r.a. yang berbunyi,

َُرْجَأ َماجَْْا ىَطْعَأَو َملَسَو ِْيَلَع ُللا ىلَص ِِلا َمَجَتْحا

5 Ghufron A. Mas’adi, Fiqih Muamalah Kontekstual, (Jakarta: PT. Raja Grafindo Persada, 2002), 181.

5

Artinya: “Rasulullah Saw berbekam dan memperi upah tukang bekamnya.

Seandainya Beliau mengetahui bahwa berbekam makruh tentu Beliau tidak memberi upah”.7 (HR al-Bukhari)

Pada dasarnya hukum sewa menyewa itu banyak. Tetapi secara garis

besar dapat disimpulkan menjadi dua bagian. Pertama, tentang

kewajiban-kewajiban dan keharusan-keharusan akad sewa menyewa ini tanpa adanya

kejadian yang mendadak. Kedua, tentang hukum kejadian dan peristiwa yang

datang secara mendadak.8 Salah satunya adalah transaksi ija>rah, yaitu transaksi dalam bentuk pelayanan jasa keuangan dalam bentuk pembiayaan

ija>rah.

Transaksi ija>rah digunakan dalam bentuk pelayanan jasa keuangan

dalam KSPPS Muamalah Berkah Sejahtera yang menjadi kebutuhan

masyarakat, dalam bentuk pembiayaan ija>rah yang diberikan KSPPS

Muamalah Berkah Sejahtera kepada nasabah dalam memperoleh manfaat atau

suatu jasa. Adapun pembiayaan ini pada umumnya dalam bentuk dana untuk

biaya pendidikan dan sewa rumah.9 Dalam satu syarat ija>rah dijelaskan bahwa upah dalam ija>rah harus jelas, tertentu dan suatu yang bermanfaat atau

memiliki nilai ekonomi.10 Dari salah satu syarat itu dapat dijelaskan bahwa jasa yang diberikan oleh lembaga keuangan harus jelas, sehingga lembaga

keuangan syariah dapat memperoleh upah sesuai dengan jasa yang dilakukan.

7

Ibnu Hajar Al-Asqalani, Bulu>ghul Mara>m, diterjemahkan oleh Irfan Maulana Hakim, (Bandung: PT Mizan Pustaka, 2010), 373.

8 Al Faqih Abul Wahid Muh}ammad Ibn Ahmad ibn Muh}ammad Ibnu Rusyd, Bida>yatul Mujtah}id

Analisa Fiqh Para Mujtah}id, diterjemahkan oleh Imam Ghazali Said dan Ah}mad Zaidun dalam

Bida>yat al-Mujtah}id wa Nih}a>yat al-Muqtas}id, (Jakarta: Pustaka Amani, 2007), 85.

9

Syaifudin (staf), Wawancara, 22 November 2016.

6

Pihak KSPPS berasumsi bahwa dalam pembiayaan ija>rah untuk biaya

pendidikan adalah fasilitas menikmati pendidikan bukan barang atau berupa

jasa yang digunakan untuk melangsungkan pendidikan tersebut. Hal ini,

dengan pengertian ija>rah sendiri yaitu akad penyaluran dana untuk

pemindahan hak guna (manfaat) atas suatu barang dalam waktu tertentu

dengan pembayaran sewa (ujrah), antara perusahaan pembiayaan sebagai

pemberi sewa (mu’jir) dengan penyewa (musta’jir) tanpa di ikuti pengalihan

kepemilikan barang itu sendiri.11

Dalam KSPPS Muamalah Berkah Sejahtera memiliki perhitungan

margin yaitu dimana, Margin = Total Pembiayaan – Harga Perolehan.

Sugiarti mengajukan pembiayaan dengan akad ija>rah untuk biaya pendidikan

S1 kepada KSPPS Muamalah Berkah Sejahtera dengan rincian perhitungan

harga perolehan Rp 4.000.000,- dan sanggup membayar dengan angsuran

jangka waktu 12 bulan dimana per bulannya mengangsur sebesar Rp

408.000,- kepada KSPPS Muamalah Berkah Sejahtera.

Di KSPPS Muamalah Berkah Sejahtera akad ija>rah adalah produk

pembiayaan yang ditawarkan kepada anggota berupa fasilitas untuk

menikmati pembiayaan pada dana pendidikan. Pihak KSPPS memberikan

dana terlebih dahulu kepada anggota sebagai biaya pendidikan, kemudian

digunakan sebagai biaya pendidikan.

Berdasarkan uraian latar belakang di atas, peneliti menganggap

bahwa masalah tersebut perlu dikaji secara mendalam untuk mengetahui

11

7

dasar yang menjadi pertimbangan terlaksananya praktik secara jelas. Oleh

karena itu, peneliti ingin menyusunnya dalam skripsi berjudul “Tinjauan

Hukum Islam Terhadap Praktik Akad Ija>rah Pada Pembiayaan Pendidikan di

KSPPS Muamalah Berkah Sejahtera” dengan berfokus pada praktik akad

ija>rah pembiayaan pendidikan dan analisis hukum Islam terhadap akad ija>rah

pembiayaan pendidikan.

B. Identifikasi Masalah dan Batasan Masalah

1. Identifikasi Masalah

Berdasarkan latar belakang yang telah disusun di atas, maka dapat

ditarik beberapa permasalahan yang timbul dalam penelitian berkaitan

dengan judul penelitian ini adalah sebagai berikut:

a. Proses praktik akad ija>rah pada pembiayaan pendidikan di KSPPS

Muamalah Berkah Sejahtera.

b. Faktor yang melatar belakangi terjadinya praktik akad ija>rah pada

pembiayaan pendidikan di KSPPS Muamalah Berkah Sejahtera.

c. Cara pembayaran dan perhitungan margin akad ija>rah pada

pembiayaan pendidikan yang ditawarkan kepada anggota KSPPS.

d. Dasar hukum yang digunakan oleh KSPPS Muamalah Berkah

Sejahtera dalam hal pembiayaan pendidikan.

e. Tinjauan hukum Islam terhadap akad ija>rah pada pembiayaan

pendidikan di KSPPS Muamalah Berkah Sejahtera.

8

Agar penelitian ini tidak meluas maka sesuai judul skripsi di atas

penulis membatasi masalah. Dari pembatasan masalah tersebut, maka

dapat dirumuskan bahwa pokok-pokok permasalahan yang dibahas adalah

sebagai berikut:

a. Praktik akad ija>rah pada pembiayaan pendidikan di KSPPS

Muamalah Berkah Sejahtera

b. Tinjauan hukum Islam terhadap praktik akad ija>rah pada pembiayaan

pendidikan di KSPPS Muamalah Berkah Sejahtera

C. Rumusan Masalah

Dari latar belakang masalah yang telah dipaparkan di atas, maka

terdapat dua rumusan masalah, yaitu:

1. Bagaimana praktik akad ija>rah pada pembiayaan pendidikan di KSPPS

Muamalah Berkah Sejahtera ?

2. Bagaimana Tinjauan Hukum Islam terhadap praktik ajad ija>rah pada

pembiayaan pendidikan di KPPSS Muamalah Berkah Sejahtera ?

D. Kajian Pustaka

Kajian pustaka pada dasarnya untuk mendapatkan gambaran tentang

topik yang diteliti oleh peneliti sebelumnya agar tidak terjadi pengulangan

atau duplikasi dari kajian peneliti atau yang telah ada.12

12

9

Penelitian mengenai biaya pendidikan memang telah banyak diteliti

oleh penulis sebelumnya. Bahwa penulis menemukan penelitian dari

angkatan sebelumnya yaitu yang berjudul sebagai berikut :

1. Skripsi yang ditulis oleh Qolbiyah Shofiyatul, mahasiswa Fakultas

Syariah dan Hukum UIN Sunan Ampel Surabaya pada tahun 2016,

dengan judul “Tinjauan Fatwa DSN Terhadap Ujrah Talangan Haji yang

Melebihi Tempo di KJKS BMT Mandiri Sejahtera Cabang Dukun

Gresik Jawa Timur”. Skripsi ini membahas tentang pelaksanaan

talangan haji yang gagal bayar di KJKS BMT Mandiri Sejahtera Cabang

Dukun Jawa Timur bagi nasabah yang sudah mencicil atau mengangsur

tetapi saat jatuh tempo belum lunas maka harus membayar ujrah

kembali dan menyerahkan jaminan. Ujrah tersebut dilihat dari jaminan,

semakin berharga jaminan yang diberikan maka semakin besar ujrahnya,

dan objek jaminan tersebut harus memberikan manfaat. Sedangkan

untuk nasabah yang belum bayar sama sekali dan saat jatuh tempo

belum lunas maka harus membayar ujrah seperti di awal.13

2. Skripsi yang ditulis oleh Muthi’ah Tuthi’ul, mahasiswa Fakultas Syariah

dan Hukum UIN Sunan Ampel Surabaya pada tahun 2016, dengan judul

“Tinjauan Hukum Islam Terhadap Penetapan Ujrah Dalam Pembiayaan

Multijasa Akad Ija>rah di Koperasi BMT Muda Jawa Timur Kantor

Cabang Bungah Gresik”. Skripsi ini membahas tentang penetapan ujrah

13 Qolbiyah Shofiyatul, “Tinjauan Fatwa DSN Terhadap Ujrah Talangan Haji yang Melebihi

10

dalam pembiayaan multijasa akad ija>rah di Koperasi BMT Muda Jawa

Timur Kantor Cabang Bungah Gresik yang penetapannya berdasarkan

presentase persen mengandung ketidakjelasan atas manfaat jasa karena

pada prinsipnya ujrah dalam pembiayaan ini dibayarkan karena suatu

layanan bantuan dana dalam pembiayaan bukan karena pekerjaan

(manfaat jasa). Sedangkan dalam Islam ujrah yang ditetapkan

berdasarkan presentase persen ini tidak sesuai dengan Fatwa DSN

No.44/DSN-MUI/VIII/2004 Tentang Pembiayaan Multijasa, karena

penetapan ujrah ditentukan dalam bentuk presentase persen, sedangkan

dalam fatwa tersebut penetapan ujrah harus berdasarkan nominal.

Penetapan ujrah dengan presentase persen pada akhirnya menjadikan

besar atau rendahnya ujrah ditentukan atau tergantung pada jumlah

nominal yang dipinjam.14

3. Skripsi yang ditulis Ilmiyah Nurul, mahasiswa Fakultas Syariah dan

Hukum UIN Sunan Ampel Surabaya pada tahun 2014, dengan judul

“Analisis Hukum Islam Terhadap Pelaksanaan Pembiayaan Modal

Usaha Dengan Akad Ija>rah MBT Pada KJKS “Pilar Mandiri” Nurul

Hayat Surabaya”. Skripsi ini membahas tentang pembiayaan modal

usaha dengan menggunakan akad ija>rah muntahiya bi al-tamli>k tidak

dibenarkan menurut hukum syara’ baik dari pendapat para ulama’

maupun Fatwa DSN No.29/DSN-MUI/III/2002 dikarenakan tidak sesuai

14 Muthi’ah Tuthi’ul, “Tinjauan Hukum Islam Terhadap Penetapan Ujrah Dalam Pembiayaan

11

dengan salah satu syaratnya. Ketidaksesusaian itu terletak pada objek

transaksi yang dilakukan, objek transaksi dalam akad ija>rah muntahiyah

bi al-tamli>k objeknya harus berupa barang yang berwujud (asset tetap)

namun dalam pembiayaan ini objek transaksinya berupa modal usaha

yaitu modal lancar yang digunakan untuk membangun usaha yang akan

dirintis, dan fungsi uang pada hakikatnya adalah untuk dihabiskan.15 Dalam judul skripsi yang penulis bahas kali ini berbeda dengan judul

skripsi yang ada di kajian pustaka di atas, dimana dalam skripsi yang

pertama, nasabah yang sudah mencicil atau mengangsur tetapi saat jatuh

tempo belum lunas maka harus membayar ujrah kembali dan menyerahkan

jaminan. Sedangkan untuk nasabah yang belum bayar sama sekali dan saat

jatuh tempo belum lunas maka harus membayar ujrah seperti di awal. Skripsi

yang kedua, pada presentase persen mengandung ketidakjelasan atas

manfaat jasa karena pada prinsipnya ujrah dalam pembiayaan ini dibayarkan

karena suatu layanan bantuan dana dalam pembiayaan bukan karena

pekerjaan (manfaat jasa). Skripsi yang ketiga, pembiayaan modal usaha

dengan menggunakan akad ija>rah muntahiya bi al-tamli>k tidak dibenarkan

menurut hukum syara’ baik dari pendapat para ulama’ maupun Fatwa DSN

No.29/DSN-MUI/III/2002 dikarenakan tidak sesuai dengan salah satu

syaratnya.

15 Ilmiyah Nurul, “Analisis Hukum Islam Terhadap Pelaksanaan Pembiayaan Modal Usaha

12

Berbeda dengan penelitian-penelitian sebelumnya, kali ini penulis

membahas mengenai “Tinjauan Hukum Islam Terhadap Akad Ija>rah Pada

Pembiayaan Pendidikan di KSPPS Muamalah Berkah Sejahtera.

E. Tujuan Penelitian

Adapun tujuan peneliti membahas masalah ini dengan tujuan sebagai

berikut :

1. Untuk mengetahui praktik akad ija>rah pada pembiayaan pendidikan di

KSPPS Muamalah Berkah Sejahtera

2. Untuk mengetahui tinjauan hukum islam terhadap praktik akad ija>rah

pada pembiayaan pendidikan di KSPPS Muamalah Berkah Sejahtera

F. Kegunaan Hasil Penelitian

Kegunaan penelitian yang peneliti lakukan ini mudah-mudahan dapat

bermanfaat bagi peneliti sendiri, maupun bagi para pembaca atau

pihak-pihak lain yang berkepentingan. Dan keegunaan secara umum meliputi:

1. Kegunaan teoritis, berguna bagi pengembangan ilmu pengetahuan atau

menambah wawasan pengetahuan yang berkaitan dengan praktek akad

ija>rah pada pembiayaan pendidikan di KSPPS Muamalah Berkah

Sejahtera, sehingga dapat dijadikan informasi bagi pembaca dan

sekaligus dapat digunakan sebagai bahan penelitian lebih lanjut.

2. Kegunaan praktis, diharapkan bsa menjadi bahan masukan bagi para

13

untuk dijadikan salah atu metode ijtihad dalam melakukan praktek

sewa-menyewa dan sosialisasi sekaligus mempertajam analisis teori dan

praktik terhadap sewa menyewa.

G. Definisi Operasional

Untuk mempermudah pemahaman dan memperoleh deskripsi

terhadap istilah-istilah yang terkandung dalam penelitian yang berjudul

“Tinjauan Hukum Islam Terhadap Akad Ija>rah Pada Pembiayaan Pendidikan

di KSPPS Muamalah Berkah Sejahtera” maka perlu dijelaskan makna dari

setiap istilah tersebut yakni sebagai berikut :

Hukum Islam : yaitu hukum Islam atau peraturan yang

diturunkan Allah Swt untuk manusia melalui

Nabi Muhammad Saw, baik berupa al-Quran

maupun sunnah Nabi.16 Dalam hal ini hukum Islam yang dimaksud adalah Quran Hadis

dan Pendapat Ulama tentang ija>rah.

Pembiayaan Pendidikan : yaitu fasilitas menikmati pendidikan bukan

barang atau berupa jasa yang digunakan

untuk melangsungkan pendidikan.17

Akad Ija>rah : Akad transaksi sewa menyewa atas barang

dan atau upah mengupah dalam bentuk jasa,

16

Ahmad el-Ghandur, Perspektif Hukum Islam, diterjemahkan oleh Ma’mun Muhammad Murai dari Al-Madkha>l Ila> as-Shar>i’at al-Isla>miyah, (Yogyakarta: Pustaka Fahima, 2006), 7.

17

14

untuk mendapatkan imbalan atas obyek

sewa yang disewakan.18

KSPPS : Salah satu lembaga koperasi yang terletak

di Jalan Cipta Menanggal III-A/54F

Surabaya.

Dari beberapa definisi tersebut di atas yang menjadi fokus

pembahasan penulis adalah akad ija>rah pada pembiayaan pendidikan, yang

merupakan suatu pembiayaan pendidikan yang di berikan lembaga syariah

kepada nasabah.

H. Metode Penelitian

Metode merupakan cara ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu. Sedangkan, penelitian dapat diartikan sebagai

sarana yang dipergunakan oleh manusia untuk memperkuat, membina, serta

mengembangkan ilmu pengetahuan.19

Metode yang penulis gunakan dalam penelitian ini meliputi :

1. Jenis penelitian

Jenis penelitian skripsi ini adalah penelitian lapangan (field

research) yang bermaksud mempelajari secara intensif tentang latar

belakang keadaan sekarang dan interaksi suatu sosial, individu,

18Syafi’i Antonio, Bank Syari’ah: Dari Teori ke Praktik,

(Jakarta: Gema Insani, 2001), 117.

19

15

kelompok, lembaga, dan masyarakat.20 Yaitu Pihak KSPPS berasumsi bahwa dalam pembiayaan ija>rah untuk biaya pendidikan adalah fasilitas

menikmati pendidikan bukan barang atau berupa jasa. Selain itu, jenis

penelitian dalam skripsi ini juga menggunakan penelitian pustaka

(library research) yang merupakan sumber literatur yang berhubungan

dengan penelitian skripsi ini.

2. Data yang dikumpulkan

Data yang diperlukan dihimpun untuk menjawab pertanyaan dalam

rumusan masalah yakni data primer dan data sekunder:

1. Data Primer

1) Produk akad ija>rah

2) Praktik akad ija>rah

3) Mekanisme akad ija>rah

2. Data Sekunder

1) Profil berdirinya KSPPS Muamalah Berkah Sejahtera

2) Visi dan Misi

3) Produk dan aplikasi akad KSPPS Muamalah Berkah Sejahtera

4) Konsep umum akad ija>rah

3. Sumber data

Sumber data yang diperoleh dalam penelitian ini merupakan

penelitian lapangan (field research) yang memfokuskan pada kasus

terjadi di lapangan (KSPPS Muamalah Berkah Sejahtera) dengan tahap

20

16

merujuk pada konsep-konsep yang ada seperti sumber dari kepustakaan

maupun dari subyek penelitian sebagai bahan data pendukung. Adapun

sumber data yang dibutuhkan dalam penelitian ini, antara lain sebagai

berikut:

a. Sumber primer

Sumber data primer yaitu data yang diperoleh atau

dikumpulkan langsung di lapangan oleh orang yang melakukan

penelitian atau yang memerlukannya.21 Data ini diperoleh peneliti dari hasil wawancara dan terjun ke lapangan dengan para pihak yang

terlibat dalam kegiatan praktik pembiayaan di KSPPS. Para pihak

yang terlibat antara lain:

1) Pihak KSPPS (ketua, sekretaris dan karyawan)

2) Pihak yang melakukan pembiayaan akad ija>rah di KSPPS

Muamalah Berkah Sejahtera, yaitu anggota

b. Sumber sekunder

Sumber data sekunder yaitu data yang memberi penjelasan

terhadap data primer. Data tersebut sebagian besar merupakan

literatur yang terkait dengan konsep hukum Islam dan data ini

bersumber dari buku-buku dan catatan atau dokumen tentang apa

saja yang berhubungan dengan masalah akad ija>rah di KSPPS

Muamalah Berkah Sejahtera. Buku yang digunakan, antara lain:

1. Mardani, Fiqh Ekonomi Syariah (Fiqih Muamalah)

17

2. Muhammad Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktik

3. Nasrun Haroen, Fikih Muamalah

4. Helmi Karim, M.A, Fiqih Muamalah

5. Rachmat Syafi’i, Fiqh Muamalah

6. Wahbah az-Zuhaili, Fiqh Islam Wa Adillatuhu

7. Fatwa DSN No. 09/DSN-MUI/IV/2000 Tentang Pembiayaan

Ija>rah

8. Dan buku-buku lainnya yang berkaitan dengan penelitian ini.

4. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan oleh peneliti,

antara lain:

a. Observasi

Metode observasi data pengamatan ini merupakan strategi

pengumpulan data mengenai apa yang mereka lakukan dan

benda-benda apa saja yang mereka buat dan gunakan dalam kehidupan

mereka22. Penggunaan teknik ini dilakukan untuk melihat langsung proses terjadinya pengajuan pembiayaan, praktek akad ija>rah dan

sampai terjadinya kesepakatan.

b. Wawancara

18

Wawancara adalah suatu percakapan yang diarahkan pada

suatu masalah tertentu, ini merupakan proses tanya jawa lisan,

dimana dua orang atau lebih berhadap-hadapan secara fisik.23

Wawancara akan dilakukan dengan narasumber sebagai

berikut:

1) Pihak KSPPS (ketua, sekretaris dan karyawan)

2) Anggota

5. Teknik Pengolahan Data

Adapun untuk menganalisa data-data dalam penelitian ini,

penulis melakukan hal-hal berikut:

a. Organizing, yaitu langkah menyusun secara sistematis data yang

diperoleh dalam kerangka paparan yang telah direncanakan

sebelumnya untuk memperoleh bukti-bukti dan gambaran secara jelas

tentang akad ija>rah pada pembiayaan pendidikan di KSPPS

Muamalah Berkah Sejahtera.

b. Editing, merupakan salah satu upaya untuk memeriksa kelengkapan

data yang dikumpulkan. Teknik ini digunakan untuk meneliti kembali

data-data yang diperoleh.24 Adapun teknik pengolahan data editing dalam penelitian ini yaitu memeriksa kembali secara cermat dari segi

kelengkapan, keterbatasan, kejelasan makna, kesesuaian satu sama

23

19

lain, relevansi dan keseragaman data akad ija>rah pada pembiayaan

pendidikan di KSPPS Muamalah Berkah Sejahtera.

c. Analizing, yaitu lanjutan terhadap klasifikasi data, sehingga

diperoleh kesimpulan mengenai akad ija>rah pada pembiayaan

pendidikan di KSPPS Muamalah Berkah Sejahtera.

6. Analisis Data

Penelitian ini bersifat kualitatif yaitu data yang berupa informasi

nyata dilapangan dan data yang dipahami sebagai data yang tidak bisa

diukur atau dinilai dengan angka secara langsung25 dengan menggunakan analisis deskriptif yaitu mengumpulkan data tentang akad

ija>rah pada pembiayaan pendidikan di KSPPS Muamalah Berkah

Sejahtera yang disertai analisis untuk diambil kesimpulan.

Menggunakan metode ini karena ingin memaparkan, menjelaskan dan

menguraikan data yang terkumpul kemudian disusun dan dianalisis

untuk diambil kesimpulan.

Kegiatan pengumpulan data dengan menuliskan sebagaimana

adanya. Dalam mendeskripsikan tersebut digunakan pola pikir deduktif

yang berpijak pada teori-teori tentang ija>rah dengan kemudian diteliti

sehingga ditemukan pemahaman tentang praktik akad ija>rah pada

pembiayaan pendidikan di KSPPS Muamalah Berkah Sejahtera,

kemudian dianalisis secara umum menurut hukum Islam.

25

20

I. Sistematika Pembahasan

Agar dalam penyusunan skripsi dapat terarah dan sesuai dengan apa

yang direncanakan atau diharapkan oleh peneliti, maka disusunlah

sistematika pembahasan sebagai berikut:

Bab pertama, merupakan pendahuluan yang mengantarkan seluruh

pembahasan selanjutnya, Bab ini berisi latar belakang masalah, identifikasi

dan batasan masalah, rumusan masalah, kajian pustaka, tujuan penelitian,

kegunaan hasil penelitian, definisi operasional, metode penelitian, dan

sistematika pembahasan.

Bab kedua, mengemukakan landasan teori yang membahas tentang

ija>rah dalam perspektif hukum Islam yang meliputi: pengertian ija>rah, dasar

hukum ija>rah, jenis-jenis ija>rah, rukun dan syarat ija>rah, macam-macam

ija>rah, hal-hal yang membatalakn ija>rah, jangka waktu ija>rah, fatwa DSN No.

09/DSN-MUI/IV/2000 tentang pembiayaan ija>rah.

Bab ketiga, memuat data hasil penelitian tentang praktik akad ija>rah

pada pembiayaan pendidikan di KSPPS Muamalah Berkah Sejahtera yang

terdiri dari gambaran letak geografis. Dalam deskripsi data penelitian penulis

memaparkan data diantaranya, profile KSPPS Muamalah Berkah Sejahtera

serta praktik akad ija>rah pada pembiayaan pendidikan.

Bab keempat, berisi analisis terhadap praktik akad ija>rah pada

pembiayaan pendidikan di KSPPS Muamalah Berkah Sejahtera, dan tinjauan

hukum islam terhadap akad ija>rah pada pembiayaan pendidikan di KSPPS

21

Bab kelima merupakan akhir dari penelitian yang berisikan tentang

kesimpulan dan saran. Kesimpulan berisi tentang beberapa hal yang berkatan

dengan hasil penelitian sedangkan saran adalah beberapa masukan yang

BAB II

AKAD IJA>RAH DALAM ISLAM

A. Pengertian Ija>rah

Ija>rah menurut arti bahasa adalah “balasan”, “tebusan” atau

“pahala”. Sedangkan menurut syara’ berarti “melakukan akad

mengambil manfaat sesuatu yang diterima dari orang lain dengan jalan

membayar sesuai dengan perjanjian yang telah ditentukan dengan

syarat-syarat tertentu”.1 Jadi definisi ija>rah dalam syara’ adalah akad

atas manfaat yang dibolehkan, yang berasal dari benda tertentu atau

yang disebutkan ciri-cirinya dalam jangka waktu yang diketahui dengan

bayaran yang diketahui, atau akad atas pekerjaan yang diketahui, dengan

bayaran yang diketahui.2

Secara terminologi, ada beberapa definisi al-ija>rah yang

dikemukakan para ulama fikih. Ulama Hanafiyah mendefinisikan

dengan:

ٍعِفاَنَم يَلَعٌدْقَع

ٍضَوِعَِ

(Transaksi terhadap suatu manfaat dengan imbalan).3

Menurut Hanafiyah bahwa maksud dari akad perjanjian adalah ijab

dan qabul. Misal seseorang menyewa mobil selama dua hari, maka

setelah dua hari masanya telah habis, pemilik mobil berhakk meminta

1 Moh. Saifulloh Al-Azis, Fikih Islam Lengkap, (Surabaya: Terbit Terang, 2005), 377. 2 Saleh Fauzan, Fiqih Sehari-hari, (Jakarta: Gema Insani Press, 2005), 482.

3

23

mobil tersebut. jika orang yang menyewa mobil tersebut belum

mengembalikan barang yang disewa maka baginya setiap hari sejak masa

habis ada ongkosnya tiap hari sampai dia mengembalikan barang

tersebut. Maksud dari mahzab Hanafiyah ini adalah yang menyewakan

berhak mendapatkan uang ganti rugi atau denda apabila si penyewa

mangkir dalam pembayaran sewa tersebut.

Ulama Syafi’iyah mendefinisikan dengan:

ٍمْوُلْعَم ٍضَوِعَِ ِةَََاَِِاَو ِلْذَبْلِل ٍةَلَِاَق ٍةََاَبُم ٍةَمْوُلْعَم ٍةَدْوُصْقَم ٍةَعَفْ نَم يَلَعٌدْقَع

(Transaksi terhadap suatu benda yang memiliki nilai manfaat, yang dilakukan karena maksud tertentu, telah diketahui, diperbolehkan, dan bisa dimanfaatkan dengan imbalan tertentu).4

Menurut Syafi’iyah bahwa maksud dari akad perjanjian adalah

manfaat yang bisa diambil dari barang ataupun jasa yang dijual.

Maksudnya hanya mengambil kemanfaatannya tidak untuk dimiliki

dengan penerima imbalan sebagai ganti, transaksi ini dibolehkan menurut

Syafi’iyah. Misal, seorang penyewa gedung pernikahan selama 12 jam

dengan biaya Rp. 8.000.000, maka setelah 12 jam telah habis, penyewa

gedung tersebut harus menyelesaikan pada waktu yang telah disepakati

dan pemilik gedung berhak meminta imbalan tersebut. jadi si penyewa

hanya mengambil kemanfaatan dari gedung tersebut dan memberi

imbalan atas manfaat tersebut. Maksud dari mahzab Hanafiah ini adalah

4Rahmad Syafe’i, Fiqih Muamalah

24

yang menyewakan berhak mendapatkan imbalan atas gedung yang

digunakan.

Sedangkan, ulama Malikiyah dan Hanabilah mendefinisikan dengan:

ٍضَوِعَِ ٍمْوُلْعَم َةَدُم ٍةََاَبُم ٍءْيَش ِعِفاَنَم ُكْيِلََْ

(Mengambil manfaat, dari sesuatu yang diperbolehkan dalam waktu tertentu dan imbalan imbalan tertentu).5

Menurut Malikiyah menjelaskan al-ija>rah da al-kira mempunyai

kata yang semakna. Hanya saja kata al-ija>rah mengatur dalam pemberian

nama dari perjanjian atas manfaat manusia dan benda bergerak selain

kapal laut dan binatang. Menamakan perjanjian persewaan atas benda

tetap, yaitu secara khusus dengan istilah “al-kira”, meskipun keduanya

termasuk barang yang bisa dipindahkan.6 Maksudnya, ija>rah adalah akad-akad yang penggunaan manfaatnya bersifat manusiawi yang merupakan

kebutuhan primer dalam kehidupan sehari-hari.

Menurut Wahbah Azuhaili, ija>rah menurut syara’ adalah akad

yang berisi pemberian suatu manfaat berkompensasi dengan

syarat-syarat tertentu. Ija>rah bisa juga didefinisikan sebagai akad atas manfaat

yang dikehendaki, diketahui dapat diserahkan, dan bersifat mubah

dengan kompensasi yang diketahui.7

Dari definisi-definisi di atas, dapat dikemukakan bahwa pada

dasarnya tidak ada perbedaan prinsip diantara para ulama dalam

5 Nasrun Haroen, Fikih Muamalah, (Jakarta: Gaya Media Pratama, 2000), 228.

6

Hendi Suhendi, Fiqih Muamalah, (Jakarta: PT Raja Grafindo Persada, 2002), 114.

7

Wahbah Zuhaili, Fiqh Imam Syafi’i, Penerjemah Muhammad Afifi dan Abdul Hafiz, Judul Asli:

25

mengartikan ija>rah atau sewa-menyewa. Definisi tersebut dapat diambil

intisari bahwa ija>rah atau sewa menyewa adalah akad atas manfaat

dengan imbalan. Dengan demikian, objek sewa menyewa adalah manfaat

atas suatu barang. Seseorang yang menyewa sebuah rumah untuk

dijadikan tempat tinggal selama satu tahun dengan imbalan Rp.

3.000.000,- (tiga juta rupiah), ia berhak menempati rumah itu untuk

waktu stau tahun. Tetapi ia tidak memiliki rumah tersebut.

Dari segi imbalannya, ija>rah mirip dengan jual beli. Tetapi

keduanya berbeda, karena dalam jual beli objeknya benda, sedangkan

dalam ija>rah objeknya adalah manfaat dari benda. Oleh karena itu, tidak

diperbolehkan menyewa pohon untuk diambil buahnya, karena buah itu

benda bukan manfaat. Demikian pula tidak boleh menyewa sapi untuk

diperah susunya karena susu bukan manfaat, melainkan benda.8 Adapun dalam istilah hukum Islam orang yang menyewakan disebut dengan

mu’ajjir sedangkan orang yang menyewa disebut musta’jir benda yang

disewakan disebut ma’jur dan uang sewa atau imbalan atas pemakaian

barang disebut ajran atau ujrah.

Sewa-menyewa sebagaimana perjanjian lainnya, merupakan

perjanjian yang bersifat konsensual. Perjanjian ini mempunyai kekuatan

hukum, yaitu pada saat sewa-menyewa berlangsung dan apabila akad

sudah berlangsung, maka pihak yang menyewakan (mu’ajjir)

berkewajiban untuk menyerahkan barang (ma’jur) kepada pihak penyewa

26

(musta’jir), dan dengan diserahkannya manfaat barang/benda maka pihak

penyewa berkewajiban pula untuk menyerahkan uang sewanya (ujrah).9

Dalam arti luas, ija>rah bermakna suatu akad yang berisi penukaran

manfaat sesuatu dengan jalan memberikan imbalan dalam jumlah

tertentu. Hal ini sama artinya menjual manfaat suatu benda, bukan

menjual dari benda itu sendiri. Apabila dilihat dari uraian di atas, maka

sangat mustahil kalau manusia bisa hidup berkecukupan tanpa berija>rah

dengan manusia yang lain. Oleh karena itu boleh dikatakan bahwa pada

dasarnya ija>rah adalah salah satu bentuk aktivitas antara manusia satu

dengan manusia yang lain dalam berakad, guna meringankan salah satu

pihak atau saling meringankan, serta termasuk salah satu bentuk

tolong-menolong yang diajarkan agama.10

Sedangkan, ija>rah dalam konteks perbankan Islam adalah suatu

lease contract bahwa suatu bank atau lembaga keuangan menyewakan

peralatan (equipment), sebuah bangunan atau barang-barang seperti

mesin-mesin, dan lain-lain kepada salah satu nasabahnya berdasarkan

beban biaya yang sudah ditentukan secara pasti sebelumnya.11

Dalam transaksi ija>rah, bank menyewakan suatu aset yang

sebelumnya telah dibeli oleh bank kepada nasabahnya untuk jangka

waktu tertentu dengan jumlah sewa yang telah disetujui dimuka. Dalam

9 Choiruman Pasaribu dan Suhrawardi K. Lubis, Hukum Perjanjian Dalam Islam, (Jakarta: Sinar Grafika, 2000), 52-53.

10 Helmi Karim, Fikih Muamalah, (Jakarta: PT Raja Grafindo Persada, 2003), 29-30.

11

27

pelaksanaannya, bank atau lembaga dapat membeli barang dari pemasok

barang dan pada akhirnya perjanjian ija>rah barang yang disewa kembali

pada pihak yang menyewakan barang yaitu bank atau lembaga keuangan

syariah. Pada perjanjian ija>rah panjang masa perjanjian ija>rah tersebut

kepemilikan atas barang tetap berada pada bank. Setelah barang kembali,

bank dapat menyewakan barang tersebut kepada pihak lain atau

menjualnya kembali dengan status barang bekas (second hund) karena

sudah gak dari kepemilikan bank itu sendiri.

B. Landasan Hukum

Al-ija>rah dalam bentuk sewa menyewa maupun dalam bentuk

upah mengupah merupakan mua>malah yang telah disyariatkan dalam

hukum Islam. Hukum asalnya menurut jumhur ulama adalah mubah atau

boleh bila dilaksanakan sesuai dengan ketentuan yang ditetapkan oleh

syara’ berdasarkan al-Quran, hadith-hadith Nabi, dan ketetapan ijma’

ulama. Adapun dasar hukum tentang kebolehan ija>rah sebagai berikut:

1. Landasan al-Quran

a. Allah berfirman dalam surat al-Zukhr>uf ayat 32

28

kehidupan dunia, dan kami telah meninggikan sebagian mereka atas sebagian yang lain beberapa derajat, agar sebagian mereka dapat mempergunakan sebagian yang lain. Dan rahmat Tuhanmu lebih baik dari apa yang mereka kumpulkan”.12 (QS. al-Zukhru>f :32)

b. QS. Al-Qas}s}a>s} ayat 26

Artinya: “Salah seorang dari kedua wanita itu berkata: (Ya bapakku

ambillah ia sebagai orang yang bekerja (pada kita), karena sesungguhnya orang yang paling baik yang kamu ambil untuk bekerja

(pada kita) ialah orang yang kuat lagi dapat dipercaya)”.13 (QS.

al-Q{as}s}a>s} :26)

c. QS. Al-Thala>q ayat 6

Artinya: “jika mereka menyusukan (anak-anak)mu untukmu maka berikanlah kepada mereka upahnya, dan musyawarahkanlah di antara kamu (segala sesuatu) dengan baik dan jika kamu menemui kesulitan

maka perempuan lain boleh menyusukan (anak itu) untuknya”.14 (QS.

al-Thala>q :6)

Ayat-ayat di atas menjelaskan bahwa Allah memberikan kelebihan

sebagian manusia atas sebagian yang lain, agar manusia itu dapat saling

membantu antara yang satu dengan yang lainnya. Salah satu contohnya

adalah dengan melakukan akad ija>rah (upah-mengupah), karena dengan

akad ija>rah orang yang memiliki kelebihan dapat membantu orang yang

dalam keadaan kekurangan. Dalam hal ini adalah kekurangan harta.

12Departemen Agama RI, al-Qur’an dan Terjemahannya,, (Bandung: CV Penerbit Diponegoro,

2010), 49.

Rasulallah bersabda, beberkanlah dan beliau memberikan upah kepada orang yang membekamnya itu. Seandainya pembekamnya

haram niscaya beliau tidak memberinya upah.”(HR. Bukhari)15

ْيَلَعْوُلَص ها َلْوُسَر َلَق ُهْنَع ُها يِضَر َرَمُع ُنَِْا ْنَع

ْنآ َلْبَ ق َُرْجَآَرْ يِخَأااوُطْعَآ ْمَلَسَو ِه

ُهَقَرَعلَفََِ

Artinya : “dari Ibnu Umar R.A. beliau berkata : Rasulallah saw. Bersabda: berikanlah upah pekerja sebelum keringatnya kering.” (HR.

Ibnu Majah)16

3. Ijma’

Mengenai disyariatkan ija>rah, para ulama keilmuan dan

cendekiawan bersepekat tentang keabsahan ija>rah, sekalipun ada

hanya sebagian kecil diantara mereka yang berbeda pendapat tetapi

itu tidak dianggap.17

Dari ayat-ayat al-Qur’an dan beberapa hadis Rasulallah

tersebut jelaslah bahwa akad ija>rah atau sewa menyewa hukumnya

dibolehkan, karena memang akad tersebut dibutuhkan oleh

masyarakat.

Disamping al-Qur’an dan sunnah, dasar hukum ija>rah adalah

ijma’. Sejak zaman sahabat sampai sekarang ija>rah telah disepakati

15

Ibnu Hajar Al-Asqalani, Bulughul Maram Terjemah Irfan Maulana Hakim, Cet. I, (Surabaya: Sinar Wijaya, 2010), 373.

16

Ibid, 374.

17

30

oleh para ahli hukum Islam, kecuali beberapa ulama yang telah

disebutkan di atas. Hal tersebut dikarenakan masyarakat sangat

membutuhkan akad ini.18 Dalam kenyataan kehidupan sehari-hari, ada orang kaya yang memiliki rumah yang tidak ditempati. Di sisi

lain ada orang yang tidak memiliki tempat tinggal. Dengan

dibolehkannya ija>rah maka orang yang tidak memiliki tempat tinggal

bisa menempati rumah orang lain yang tidak digunakan untuk

beberapa waktu tertentu, dengan memberikan imbalan berupa uang

sewa yang disepakati bersama tanpa harus membeli rumah tersebut.

C. Jenis-Jenis Ija>rah

a. Al-Ija>rah ‘Ala> Al-Manafi’. Ija>rah atas manfaat, disebut juga sewa

menyewa. Dalam ija>rah bagian pertama ini, objek akadnnya adalah

manfaat dari suatu benda.

b. Ija>rah Al-Zimmah. ija>rah atas pekerjaan, disebut juga

upah-mengupah. Dalam ija>rah bagian kedua ini, objek akadnya adalah

amal atau pekerjaan seseorang.

Secara global jenis-jenis ija>rah dapat dibagi menjadi beberapa bentuk.19

a. Ija>rah Mutlaqah, adalah proses sewa menyewa yang memberikan

kesempatan bagi penyewa untuk pemanfaatan dari barang sewa

18

H. Ahmad Wardi Muslich, Fiqih Muamalah, (Jakarta: Amzah, 2010), 320.

19

31

untuk jangka waktu tertentu dengan imbalan yang besarnya telah

disepakati bersama.

b. Ba>i At-Takjiri, adalah suatu kontrak sewa yang diakhiri dengan

penjualan. Dalam kontrak ini pembayaran sewa telah

diperhitungkan sehingga pembelian terhadap barang secara angsur.

Jenis ija>rah ini dapat dikombinasikan dengan ba>i al-muraba>hah

untuk tujuan pengadaan barang dan pembiayaan impor. Bentuk

kombinasi ini telah banyak disepakati oleh bank-bank syariah di

luar negeri dengan sukses, proses tersebut yaitu setelah bank

membiayai pengimporan barang sesuai dengan pesanan nasabah

secara muraba>hah langsung menyewakan kepada nasabah untuk

jangka waktu tertentu dan pada akhir pembiayaan nasabah memiliki

aset tersebut.

D. Rukun dan Syarat Ija>rah

a. Rukun Ija>rah20

Menurut ulama Hanafiyah, rukun ija>rah adalah ijab dan qabul.

Antara lain dengan menggunakan kalimat: Al-Ija>rah, Al-Isti’jar, Al

-Iktira’, dan Al-Ikra.

Adapun menurut jumhur ulama, rukun ija>rah ada empat, yaitu:21

1) ‘A>qid (orang yang berakad).

2) Shighat akad.

20Rahmad Syafi’I, Fiqih Muamalah

, (Bandung: CV. Pustakan Setia, 2006), 125.

21

32

3) Ujrah (upah).

4) Manfaat.

b. Syarat Ija>rah

Syarat-syarat ija>rah terdiri dari empat macam, sebagaimana

syarat yang ada dalam transaksi jual beli yaitu antara lain:22

1) Syarat terjadinya akad (im’inqad), syarat yang berkaitan

dengan orang yang melakukan akad sewa menyewanya (aqid),

dimana disyaratkan pada mu’jir dan musta’jir harus berakal dan

mumayyiz menurut Hanafiyah dan baligh menurut Syafi’iyah

dan Hanabilah.

2) Syarat pelaksanaan (nafadz), barang yang harus dimiliki ‘a>qid

memiliki kekuatan penuh untuk akad. Dalam arti orang yang

menyewakan mempunyai hak kepemilikan atau kekuasaan

penuh atas objek ija>rah.

3) Syarat sahnya ija>rah, keabsahan ija>rah sangat berkaitan dengan

‘aqid (orang yang akad), ma’qud ‘alaih (barang yang menjadi

objek akad), ujrah (upah), dan zat akad (nafs al-‘aqad), yaitu:23 a) Adanya keridaan kedua belah pihak yang akad, syarat ini

didasarkan pada firman Allah SWT:

22

Ahmad Wardi Muslich, Fiqih Muamalat, (Jakarta: Amzah, 2010), 321-328.

23Rahmad Syafi’I, Fiqih Muamalah

33

َِ ْمُكَنْ يَ َ ْمُكَلاَوْمَااْوُلُكْأَتَا اْوُ نَمَا َنْيِذَلااََ يَاآَي

ْنَع ًةَرَِِ َنوُكَت ْنَاَاِا ِلِطاَبْل

ْمُكْنِم ٍضاَرَ ت

Artinya : “Hai orang-orang yang beriman, janganlah kami saling memakai harta sesamamu dengan jalan yang batal, kecuali dengan jalan perniagaan yang dilakukan suka sama

suka.”(QS. An-Nisa’: 29)24

Ija>rah dapat dikategorikan jual-beli sebab mengandung unsur

pertukaran harta dan syarat ini berkaitan dengan ‘aqid.

b) Ma’qud ‘alaih (barang) bermanfaat dengan jelas. Adanya

kejelasan pada ma’qud alaih maksudnya harus mengetahui

dari kemanfaatannya, batas waktu atau jenis pekerjaan jika

ija>rah atas pekerjaan atau jasa seseorang.

c) Ma’qud alaih (barang) harus dapat memenuhi secara syara’.

Tidak boleh seseorang menyewa barang atau jasa yang

dilarang dalam Islam. Misal, seseorang menyewa seseorang

untuk menyantet oraang lain atau menyewa rumah untuk

dijadikan tempat-tempat maksiat.

d) Kemanfaatan benda dibolehkan menurut syara’.

Pemanfaatan barang harus digunakan untuk

perkara-perkara yang dibolehkan syara’, seperti mikrofon beserta

sound system untuk pengeras suara dalam acara pengajian.

24

34

e) Tidak menyewa untuk pekerjaan yang diwajibkan

kepadanya. Seperti menyewa seseorang untuk melakukan

sholat fardhu, puasa dan lain-lain. Juga melarang menyewa

istri sendiri untuk melayaninya sebab itu sudah menjadi

kewajiban seorang istri.

f) Manfaat ma’qud alaih sesuai dengan keadaan yang umum.

Pemanfaatan barang yang tidak sesuai semestinya, seperti

menyewa pohon untuk dijadikan jemuran aatau tempat

berlindung karena tidak sesuai dengan manfaat pohon yang

dimaksud dalam ija>rah.

E. Macam-Macam Ija>rah

Dilihat dari segi obyeknya ija>rah dapat dibagi menjadi dua macam

yaitu ija>rah yang bersifat manfaat dan ija>rah yang bersifat pekerjaan:

1. Ija>rah bersifat manfaat, umpamanya sewa menyewa rumah, toko,

kendaraan, pakaian pengantin dan perhiasan. Apabila manfaat itu

merupakan manfaat yang dibolehkan syara’ untuk digunakan, maka

para ulama fiqh sepakat hukumnya boleh dijadikan objek sewa

menyewa.

2. Ija>rah yang bersifat pekerjaan, adalah dengan cara memperkerjakan

seseorang untuk melakukan suatu pekerjaan. Ija>rah seperti ini

diperbolehkan seperti buruh bangunan, tukang jahit, tukang sepatu,

35

yang bersifat pribadi juga dapat dibenarkan seperti mengaji,

pembantu rumah tangga, tukang kebun dan satpam.25

Apabila orang yang dipekerjakan tersebut bersifat pribadi, maka

seluruh pekerjaan yang ditentukan untuk dikerjakan menjadi tanggung

jawabnya. Akan tetapi, para ulama fikih sepakat menyatakan bahwa

apanila obyek yang dikerjakan itu rusak dalam tangannya, bukan karena

kelalaian dan kesengajaan, maka ia tidak dituntut ganti rugi. Apabila

kerusakan itu terjadi karena kesengajaan atau kelalaian, maka menurut

kesepakatan pakar fikih, ia wajib membayar ganti rugi.26 Menurut madzhab Hanafi akad ija>rah bersifat mengikat kedua belah pihak, akan

tetapi dapat dibatalkan secara sepihak, apabila terdapat uzur seperti

meninggal dunia atau tidak dapat bertindak secara hukum seperti gila.

Jumhur ulama berpendapat, bahwa akad ija>rah itu bersifat mengikat,

kecuali ada cacat atau barang itu tidak dapat dimanfaatkan.27

F. Hal-Hal yang Membatalkan Ija>rah

Ija>rah adalah jenis akad lazim, yaitu akad yang tidak

membolehkan adanya faskh pada salah satu pihak, karena ija>rah

merupakan akad pertukaran, kecuali bila didapati hal-hal yang

mewajibkan fasakh. Agama menghendaki agar dalam pelaksanaan ija>rah,

senantiada diperhatikan ketentuan-ketentuan yang bisa menjamin

25

M. Ali Hasan, Berbagai Macam Transaksi dalam Islam Fiqh Muamalat (Jakarta: PT Raja Grafindo Prsada, 2003), 236.

26

Nasrun Haroen, Fiqh Muamalah..., 236. 27

36

pelaksanaannya. Sehingga tidak merugikan salah satu pihak, serta

terpelihara pula maksud-maksud mulia yang diinginkan agama.

Para ulama fikih menyatakan bahwa akad ija>rah akan berakhir

apabila:

1. Obyek hilang atau musnah, seperti rumah terbakar atau baju yang

dijahitkan hilang.

2. Tenggang waktu yang disepakati dalam akad ija>rah telah berakhir.

Apabila yang disewakan itu rumah, maka rumah itu dikembalikan

kepada pemiliknya. Apabila yang disewakan itu adalah jasa

seseorang, maka ia berhak menerima upahnya. Kedua hal ini

disepakati oleh seluruh ulama fikih.

3. Menurut ulama Hanafiyah, wafatnya salah seorang yang berakad,

karena akad ija>rah menurut mereka tidak boleh diwariskan.

Sedangkan menurut jumhur ulama, akad ija>rah tidak batal dengan

wafatnya salah seorang yang berakad karena manfaat. Menurut

mereka boleh diwariskan dan ija>rah sama dengan jual beli, yaitu

mengikat kedua belah pihak yang berakad.

4. Menurut ulama Hanafiah, apabila ada uzur dari salah satu pihak,

seperti rumah yang disewakan disita negara karena terkait utang

yang banyak, maka akad ija>rah batal. Uzur-uzur yang dapat

membatalkan akad ija>rah itu, menurut ulama Hanafiyah adalah

salah satu pihak muflis (bangkrut), dan berpindah tempat penyewa,

37

sebelum sumur itu selesai, duduk desa itu pindah ke desa lain. Akan

tetapi, menurut jumhur ulama, uzur yang boleh membatalkan akad

ija>rah itu hanyalah apabila obyeknya mengandung cacat atau

manfaat yang dituju dalam akad itu hilang, seperti kebakaran dan

dilanda banjir.28

5. Terpenuhinya manfaat yang diakadkan, atau selesainya pekerjaan,

atau berakhirnya masa, kecuali jika terdapat Uzur yang mencegah

fasakh. Seperti jika masa ija>rah tanah pertanian telah berakhir

sebelum tanaman dipanen, maka ia tetap berada ditangan penyewa

sampai masa selesai diketam, sekalipun terjadi pemaksaan, hal ini

dimaksudkan untuk mencegah terjadinya bahaya (kerugian) pada

pihak penyewa yaitu dengan mencabut tanaman sebelum waktunya.

Jika ija>rah telah berakhir, penyewa berkewajiban mengembalikan

barang sewaan. Jika barang itu berbentuk barang dapat dipindah, ia

wajib menyerahkannya kepada pemiliknya. Jika berbentuk barang tidak

bergerak (‘iqar) ia berkewajiban menyerahkan kepada pemiliknya dalam

keadaa kosong (tidak ada) hartanya (harta si penyewa). Jika berbentuk

tanah pertanian, ia wajib menyerahkannya dalam keadaan tidak

bertanaman. Kecuali jika terdapat uzur seperti yang telah lalu, maka itu

tetap berada ditangan penyewa sampai tiba masa diketam, dengan

pembayaran serupa.

28

38

Penganut-penganut madzhab Hanafi berkata: boleh memfasakh

ija>rah, karena adanya uzur sekalipun dari salah satu pihak. Seperti

seseorang menyewa toko untuk berdagang, kemudian hartanya terbakar,

dicuri, dirampas, atau bangkrut, maka ia berhak memfasakh ija>rah.

Penganut-penganut mazhab Hambali berkata: manakala ija>rah telah

berakhir, penyewa harus mengangkat tangannya, dan tidak ada

kemestian mengembalikan untuk menyerahterimakannya. Seperti barang

titipan, karena ia merupakan yang tidak menuntut jaminan. Sehingga

tidak mesti mengembalikan dan menyerahterimakannya.

Mereka berkata: setelah berakhirnya masa, maka ia adalah amanat

yang apabila terjadi kerusakan tanpa dibuat, tidak ada kewajiban

menanggung.29 Menurut Sayyid Sabiq jika akad ija>rah telah berakhir, penyewa berkewajiban mengembalikan barang sewaan. Jika barang itu

berbentuk barang yang dapat dipindah (barang bergerak), seperti rumah,

tanah, bangunan, ia berkewajiban menyerahkan kepada pemiliknya

dalam keadaan kosong, seperti keadaan semula.30

G. Jangka Waktu Ija>rah

Ija>rah merupakan akad yang dibatasi dengan jangka waktu

tertentu. Waktu ija>rah yaitu batasan yang digunakan untuk mengukur

29 Sayyid Sabiq, Fikih Sunnah Jilid 13..., 29-30.

30

39

berapa besar manfaat yang diperoleh.31 Ija>rah menjadi batal atau berakhir jika terjadi hal-hal sebagai berikut:32

a. Terjadinya cacat pada barang sewaan, maksudnya pada barang yang

menjadi obyek ija>rah terdapat kerusakan ketika sedang berada di

pihak penyewa sendiri. Misal, karena penggunaan barang tidak

sesuai dengan kegunaannya barang tersebut.

b. Rusaknya barang, maksudnya barang yang menjadi sebab terjadinya

hubungan ija>rah mengalami kerusakan sebab dengan rusaknya atau

musnahnya barang yang menyebabkan terjadinya akad maka akad

tidak mungkin terpenuhi lagi.

c. Terpenuhinya manfaaat yang diakadkan, maksudnya apa yang

menjadi tujuan akad ija>rah telah tercapai atau masa akad ija>rah

telah berakhir sesuai dengan masa yang ditentukan dan selesainya

pekerjaan dengan ketentuan yang telah disepakati oleh kedua belah

pihak.

d. Adanya udzur, maksudnya adanya suatu halangan sehingga akad

tidak mungkin terlaksana sebagaimana semestinya.

e. Menurut ulama Hanafiyah,33 wafatnya salah seorang yang berakad karena akad ija>rah, menurut mereka tidak boleh diwariskan.

Sedangkan menurut jumhur ulama, akad ija>rah tidak batal dengan

wafatnya salah seorang yang berakad karena manfaat, menurut

31

Wahbah Zuhaili, Fiqh Imam Syafi’i, penerjemah Muhammad Afifi dan Abdul Hafz, Al-Fiqhu Asy-Syafi’i Al-Muyassar, Cet I, (Jakarta: Al-Mahira, 2010), 54.

32Rahmad Syafe’i, Fiqih Muamalah

..., 57.

33Rahmad Syafe’i, Fiqih Muamalah

40

mereka boleh diwariskan dan ija>rah sama dengan jual beli, yaitu

menguatkan kedua belah pihak yang berakad.

H. Fatwa DSN No. 09/DSN-MUI/IV/2000 Tentang Pembiayaan Ija>rah

a. Rukun dan Syarat Ija>rah

1. Sighat Ija>rah, yaitu ijab dan qabul berupa pernyataan dari kedua

belah pihak yang berakad (berkontrak), baik secara verbal atau

dalam bentuk lain.

2. Pihak-pihak yang berakad: terdiri atas pemberi sewa/pemberi

jasa dan penyewa/pengguna jasa.

3. Obyek akkad ija>rah adalah: manfaat barang dan sewa, atau

manfaat jasa dan upah.

b. Ketentuan Objek Ija>rah

1. Objek ija>rah adalah manfaat dari penggunaan barang dan atau

jasa.

2. Manfaat barang atau jasa harus bisa dinilai dan dapat

dilaksanakan dalam kontrak.

3. Manfaat barang atau jasa harus yang bersifat dibolehkan (tidak

diharamkan).

4. Kesanggupan memenuhi manfaat harus nyata dan sesuai dengan

41

5. Manfaat harus dikenali secara spesifik sedemikian rupa untuk

menghilangkan jahalah (ketidaktahuan) yang akan

mengakibatkan sengketa.

6. Spesifikasi manfaat harus dinyatakan dengan jelas, termasuk

jangka waktunya. Bisa juga dikenali dengan spesifikasi atau

identifikasi fisik.

7. Sewa atau upah adalah sesuatu yang dijanjikan dan dibayar

nasabah kepada LKS sebagai pembayaran manfaat. Sesuatu

yang dapat dijadikan harga dalam jual beli dapat pula dijadikan

sewa atau upah dalam ija>rah.

8. Pembayaran sewa atau upah boleh berbentuk jasa (manfaat

lain) dari jenis yang sama dengan objek kontrak.

9. Kelenturan (flexibility) dalam menentuka sewa atau upah dapat

diwujudka dalam ukuran waktu, tempat dan jarak.

c. Kewajiban LKS dan Nasabah dalam Pembiayaan Ija>rah

a) Kewajiban LKS sebagai pemberi manfaat barang atau jasa:

1. Menyediakan barang yang disewakan atau jasa yang

diberikan.

2. Menanggung biaya pemeliharaan barang.

3. Menjamin bila terdapat cacat pada barang yang disewakan.

42

1. Membayar sewa atau upah dan bertanggung jawab untuk

menjaga keutuhan barang serta menggunakannya sesuai

akad (kontrak)

2. Menanggung biaya pemeliharaan barang yang sifatnya

ringan (tidak materiil).

3. Jika barang yang disewakan rusak, bukan karena

pelanggaran dari penggunaan yang dibolehkan, juga bukan

karena kelalaian pihak penerima manfaat dalam

menjaganya, ia tidak bertanggung jawab atas kerusakan

tersebut.

d. Jika salah satu pihak tidak menunaikan kewajibannya atau jika

terjadi perselisihan di antara para pihak, maka penyelesaiannya

dilakukan melalui Badan Arbitrsi Syari’ah seelah tidak tercapai

kesepakatan melalui musyawarah.34

34 Fatwa Dewan syari’ah Nasional MUI, fatwa Dewan Syari’ah Nasional No.

BAB III

PRAKTIK AKAD IJARAH PADA PEMBIAYAAN PENDIDIKAN DI KSPPS MUAMALAH BERKAH SEJAHTERA

A. Gambaran Singkat Tentang Praktik di KSPPS Muamalah Berkah Sejahtera

1. Sejarah Berdirinya (Konsep Pendirian KSPPS “MBS”)\

KSPPS Muamalah Berkah Sejahtera merupakan sebuah lembaga

keuangan syariah non bank yang berbadan hukum koperasi dengan

nomor Badan Hukum: 109/BH/XVI.37/2008, Tanggal 12 Juni 2008.

Berawal dari obrolan santai di Masjid Al-Falah, dan keprihatinan

atas makin merebaknya praktik “bank titil” atau rentenir khususnya

yang terjadi di daerah Gayungan dan sekitarnya, maka ditantanglah

untuk mendirikan sebuah lembaga keuangan syariah.

Perguliran gagasan pendirian lembaga keuangan syariah ini mulai

nampak sejak bulan Februari 2008 ketika rapat-rapat mulai

diselenggarakan. Hingga akhirnya Tanggal 1 Mei 2008, dengan

mengundang pejabat dari Kantor Dinas Koperasi Kota Surabaya, KSPPS

Muamalah Berkah Sejahtera resmi didirikan.

Pada awalnya KSPPS Muamalah Berkah Sejahtera ini didirikan

dengan mengumpulkan modal dan jumlah anggota minimal sesuai

dengan yang tercantum dalam Undang-Undang tentang Perkoperasian.

Modal awal yang digunakan sebesar Rp. 20.000.000., namun pada tahun

2013 mengalami peningkatan yaitu sebesar Rp. 173.350.000.

44

Koperasi yang terletak di dekat Rumah Susun Cipta Menanggal

ini memiliki 3 tujuan utama, yaitu:

1) Bagi Anggota

Meningkatkan kesejahteraan anggota, khususnya dan masyarakat

muslin pada umumnya.

2) Bagi Umat

Meningkatkan kesejahteraan masyarakat pada umumnya terutama

umat Islam dan membebaskannya dari jeratan rentenir (bank

thihtil).1 3) Bagi Negara

Membangun tatanan perekonomian nasional dalam rangka

mewujudkan masyarakat yang maju, adil dan makmur berdasarkan

Pancasila dan UUD 1945, dengan tetap berlandaskan pada syariat

Islam.2 3. Visi dan Misi

Adapun visi yang dimiliki oleh KSPPS Mumalah Berkah Sejahtera

adalah : “Bertekad menjadi koperasi yang syar’i sebagai sarana

bermuamalah masyarakat demi terwujudnya kehidupan yang penuh

berkah dan sejahtera dalam ridha Allah”.

Sedangkan misi yang dikembangkan dalam KSPPS Muamalah

Berkah Sejahtera, yaitu:

1

KJKS Muamalah Berkah Sejahtera, Dokumen Profil Koperasi Jasa Keuangan Syariah “MBS”,

(Surabaya: KJKS MBS, 2008)

2

45

1) Mengembangkan dan mendorong kehidupan ekonomi syariah

2) Membudayakan bermuamalah secara syar’i

3) Menjalankan fungsi sosial khususnya kepada kaum dhuafa

4. Produk dan Aplikasi Akad

Beberapa lembaga sejenis KSPPS memiliki jenis-jenis produk dan

pengaplikasian akad yang sama. Hanya saja lembaga-lembaga tersebut

memiliki inovasi dalam pemberian nama pada masing-masing akad serta

memiliki perbedaan dalam beberapa poin praktik dan

ketentuan-ketentuan terkait operasional kantor.3

KSPPS Muamlah Berkah Sejahtera bergerak di bidang koperasi

simpan pinjam dan pembiayaan syariah, di mana koperasi ini dapat

dijadikan sebagai tempat alternatif pembiayaan dengan sistem Islam

untuk memenuhi kebutuhan anggota. KSPPS juga dapat dijadikan

sebagai tempat penyimpanan dana oleh anggota serta ada pula produk

peminjaman dalam hal ini yaitu akad Q}ard} untuk para anggota yang

membutuhkan, jadi produk yang ada di KSPPS Muamalah Berkah

Sejahtera ada tiga, yaitu Simpanan, Pinjaman dan Pembiayaan yang

berbasis syari’ah.

Produk dan layanan di KSPPS Muamalah Berkah Sejahtera yang

mengutamakan prinsip syariah:

1. Simpanan, meliputi:

3

Departemen Koperasi dan Pembinaan Pengusaha Kecil, Panduan Unit Simpan Pinjam Syariah,