BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Resources Based Theory/Resources Based View

Resource Based View (RBV) memandang bahwa sumber daya perusahaan sebagai pengemudi utama di balik daya saing dan kinerja perusahaan. Sumber daya ini mencakup aset berwujud serta aset tidak berwujud yang digunakan secara efektif dan efisien untuk menerapkan strategi kompetitif dan keuntungan tertentu.

Peran aset berwujud menurut Riahi-Belkaoui (2003) ialah “sudah terbentuk dengan baik dalam literatur maupun dalam praktek, maka peran aset tidak berwujud sebagai sumber daya strategis yang perlu dan layak untuk diteliti”.

Sumber daya harus memenuhi kriteria “VRIN” agar dapat memberikan keunggulan kompetitif dan kinerja yang berkelanjutan. Kriteria VRIN adalah sebagai berikut :

a. Valuable (V): Sumber daya harus menambah nilai positif bagi perusahaan. Sumber daya memberikan nilai jika membantu perusahaan dalam memanfaatkan peluang pasar atau membantu dalam mengurangi ancaman pasar.

para pesaing dan menjadi potensi perusahaan.

c. Inimitability (I): Sumber daya sulit ditiru oleh para pesaing. d. Non-Substitution (N): Sumber daya tidak dapat digantikan dengan

sumber daya alternatif lain oleh perusahaan pesaing.

Berdasarkan teori RBV, sumber daya dapat secara umum didefinisikan memasukkan aset, proses organisasi, atribut perusahaan, informasi, atau pengetahuan yang dikendalikan oleh perusahaan yang dapat digunakan dalam menyusun dan menerapkan strategi. RBV mengkategorikan tiga jenis sumber daya, yaitu :

a. Modal sumber daya fisik (teknologi, pabrik, dan peralatan) b. Modal sumber daya manusia (pelatihan, pengalaman, wawasan) c. Modal sumber daya organisasi (struktur formal)

Dari penjelasan tersebut, intellectual capital memenuhi kriteria-kriteria sebagai sumber daya unik yang mampu menciptakan keunggulan kompetitif perusahaan sehingga dapat menciptakan nilai bagi perusahaan. Nilai yang dimaksud yaitu kinerja yang semakin baik di dalam perusahaan.

Menurut Astuti dan Sabeni (2005 : 696) menyatakan “sumber daya perusahaan adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan”.

kompetitif bagi perusahaan. Sumber daya heterogen yang merupakan aset strategis perusahaan dapat berupa aset berwujud maupun tidak berwujud.

Modal intelektual menurut Riahi-Belkaoui (2003 : 217) merupakan “aset tidak berwujud strategis karena berpengaruh positif terhadap kinerja perusahaan melalui pengukuran nilai tambah”.

2.1.2 Stakeholder Theory

Menurut Freeman (dalam Fontaine et al., 2006 : 4)

Stakeholder adalah setiap kelompok atau individu yang mempengaruhi pencapaian tujuan organisasi, atau pun dipengaruhi oleh pencapaian tujuan organisasi, namun pada tahun 2004, Freeman mendefinisikan stakeholder sebagai kelompok yang vital bagi kelangsungan dan kesuksesan perusahaan.

Menurut Meek dan Gray (dalam Riahi-Belkaoui, 2003 : 216) Konsensus yang berkembang dalam konteks teori stakeholder adalah bahwa laba akuntansi hanyalah merupakan ukuran pengembalian bagi pemegang saham, sementara nilai tambah (value added) adalah ukuran yang lebih akurat yang diciptakan dan didistribusikan oleh dan di antara stakeholder itu sendiri.

Value added dapat dicapai seiring dengan kinerja perusahaan yang lebih produktif. Untuk mengevaluasi kinerja perusahaan, teori stakeholder menggunakan value added sebagai tolok ukur kekayaan yang diciptakan perusahaan. Teori ini dapat diuji dengan berbagai cara dengan menggunakan analisis isi (content analysis) atas laporan keuangan.

Menurut Guthrie et al., (2006)

Laporan keuangan merupakan cara yang paling efisien bagi organisasi untuk berkomunikasi dengan kelompok stakeholder yang dianggap memiliki ketertarikan dalam pengendalian aspek-aspek strategis tertentu dari organisasi. Analisis isi (content analysis) atas pengungkapan intellectual capital (IC) dapat digunakan untuk menentukan apakah benar-benar terjadi komunikasi tersebut.

Pada konteks dalam menjelaskan konsep IC, teori stakeholder seharusnya dipandang dari kedua bidangnya, yaitu bidang etika (moral) dan bidang manajerial. “Bidang etika beragumen bahwa seluruh stakeholder memiliki hak untuk diperlakukan secara adil oleh organisasi dan manajer harus mengelola organisasi untuk keuntungan seluruh stakeholder menurut Deegan (2004)”.

Ketika manajer mampu mengelola organisasi secara maksimal, khususnya dalam upaya penciptaan nilai (value cretion) bagi perusahaan, artinya manajer telah memenuhi aspek etika dari teori ini. Penciptaan nilai dalam konteks ini adalah dengan memanfaatkan seluruh potensi yang dimiliki perusahaan, baik karyawan (human capital), aset fisik (physical capital), maupun structural capital.

“Bidang manajerial dari teori stakeholder berpendapat bahwa kekuatan stakeholder untuk mempengaruhi manajemen korporasi harus dipandang sebagai fungsi dari tingkat pengendalian stakeholder atas sumber daya yang dibutuhkan

organisasi (Watts dan Zimmerman, 1986)”.

Ketika para stakeholder berupaya untuk mengendalikan sumber daya organisasi, maka orientasinya adalah untuk meningkatkan kesejahteraan mereka yang diwujudkan dengan semakin tingginya return yang dihasilkan oleh organisasi sejalan dengan bertambahanya value added untuk mendorong kinerja keuangan perusahaan.

2.1.3 Aset Tidak Berwujud (Intangible Assets)

Aset tidak berwujud didefinisikan sebagai aset lain (tidak termasuk aset keuangan) yang tidak memiliki bentuk fisik. “Aset ini antara lain goodwill, hak paten, merek dagang, hak kelola atau waralaba (franchise), hak cipta, formula, leasehold dan daftar konsumen menurut Stice et al (2009 : 125)”.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK nomor 19 revisi 2009, paragraph 08), “aset tidak berwujud adalah aset nonmoneter yang dapat diidentifikasi tanpa wujud fisik”. Definisi tersebut merupakan adopsi dari pengertian yang disajikan oleh International Accounting Standard (IAS 38) tentang intangible assets yang relatif sama.

Selain itu, suatu aset dikatakan dapat diidentifikasi jika dapat dipisahkan dan timbul dari kontrak atau hak legal lainnya (PSAK nomor 19 revisi 2009, halaman 7, paragraf 12).

a. Dapat dipisahkan, yaitu dapat dipisahkan atau dibedakan dari entitas dan dijual, dipindahkan, dilisensikan, disewakan atau ditukarkan, baik secara tersendiri atau bersama-sama dengan kontrak terkait, aset atau liabilitas teridentifikasi, terlepas dari apakah entitas bermaksud untuk melakukan hal tersebut; atau b. Timbul dari kontrak atau hak legal lainnya, terlepas dari apakah

hak tersebut dapat dialihkan atau dipisahkan dari entitas atau dari hak-hak dan kewajiban-kewajiban lainnya.

2.1.4 Modal Intelektual (Intellectual Capital)

Menurut (Kamiyama et al., 2006 : 2)

Penggunaan istilah atas intellectual assets, intangibles assets, knowledge assets, dan intellectual capital (IC) dapat saling menggantikan untuk mendefinisikan secara bebas atau dapat dikatakan dekat pengertiannya dengan faktor tidak berwujud yang berkontribusi pada kinerja perusahaan.

2.1.4.1Definisi Modal Intelektual

Di bawah ini beberapa peneliti atau penulis memberikan definisi dan pengertian yang beragam tentang Intellectual Capital (IC) dalam berbagai jurnal maupun penelitian.

Stewart (1997) menyatakan bahwa “modal intelektual adalah materi intelektual (pengetahuan, informasi, hak pemilikan intelektual, pengalaman) yang dapat digunakan untuk menciptakan kekayaan”.

Organisation for Economic Cooperation and Development (OECD, 1999) mendefinisikan IC sebagai “nilai ekonomi dari dua kategori aset tak berwujud yaitu,

organisational (structural) capital dan human capital”. Menurut Cut Zurnali (2008)

Istilah modal intelektual digunakan untuk semua yang merupakan asset dan sumber daya non-tangible atau non-physical dari sebuah organisasi yang mencakup proses, kapasitas inovasi, pola-pola, dan pengetahuan yang tidak kelihatan dari para anggotanya dan jaringan koloborasi serta hubungan organisasi.

Ulum (2009) mendefinidsikan modal intelektual adalah “materi intelektual yang telah diformalisasikan, ditangkap, dan diungkit untuk menciptakan kekayaan, dengan menghasilkan suatu aset yang bernilai tinggi”.

Maka dari berbagai definisi tersebut, dapat disimpulkan bahwa intellectual capital (IC) merupakan sumber daya yang dimiliki oleh suatu perusahaan yang nantinya akan memberikan keuntungan dimasa mendatang dan diyakini dapat memberikan nilai tambah dan keunggulan kompetitif bagi perusahaan yang dapat diukur dari kinerja perusahaan tersebut.

2.1.4.2 Komponen Modal Intelektual

Berbagai definisi dari modal intelektual yang telah dikemukakan di atas mengarahkan para peneliti untuk dapat mengklasifikasikan modal intelektual ke dalam beberapa komponen. Selain terdapat tiga komponen IC model Pulic yang akan menjadi fokus penelitian dalam

skripsi ini (terdiri dari HCE, SCE, dan CEE), namun banyak juga praktisi yang menyatakan bahwa intellectual capital (IC) terdiri dari komponen lainnya. Berikut ini tabel komponen intellectual capital menurut (IFAC, 1998) dan menurut beberapa penelitian.

Tabel 2.1

Komponen Intellectual Capital Menurut IFAC (1998)

Human Capital (Customer Capital) Relational Capital (Structural Capital) Organizational • Know-How • Pendidikan • Vocational qualification • Pekerjaan dihubungkan dengan pengetahuan. • Penilaian Psychometric. • Pekerjaan dihubungkan dengan kompetensi. • Semangat enterpreneurial, jiwa inovatif, kemampuan proaktif dan reaktif, kemampuan untuk berubah. • Brand • Konsumen • Loyalitas konsumen • Nama perusahaan • Jaringan distribusi • Kolaborasi bisnis • Kesepakatan lisensi • Kontrak-kontrak yang mendukung • Kesepakatan franchise Intellectual Property : • Paten • Copyrights • Design rights • Trade secrets • Trademarks • Service marks Infrastructure Assets : • Filosofi manajemen • Budaya perusahaan • Sistem informasi • Sistem jaringan • Hubungan keuangan Sumber: IFAC, (1998)

Tabel 2.2

Komponen Intellectual Capital Menurut Beberapa Peneliti

No. Penulis (Tahun) Klasifikasi / Komponen IC

1. Brooking (1996) Market assets

Intellectual property assets Human centred assets Infrastructure assets 2. Stewart (1997) Human capital

Structural capital Customer capital 3. Pulic (1998) Human capital

Structural capital Capital employed 4. Bontis et al. (2000) Human capital

Structural capital Capital employed 5. Petty dan Guthrie

(2001)

Human capital Internal capital External capital 6. Firer dan William

(2003)

Structural capital Human capital 7. Astuti dan Sabeni

(2005)

Human capital Structural capital Capital employed

8. Ulum (2009) Human capital

Structural capital Capital employed Sumber : Diolah dari berbagai sumber.

2.1.4.3Pengukuran Modal Intelektual

“Metode pengukuran modal intelektual dapat dikelompokkan menjadi dua kategori, yaitu pengukuran berdasarkan penilaian nonmoneter dan penilaian moneter. Berikut adalah daftar ukuran intellectual capital yang berbasis non moneter menurut Tan et al (2007)”.

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992)

b. Brooking’s Technology Broker method (1996)

c. The Skandia IC Report method oleh Edvinssion dan Malone (1997)

d. The IC-Index dikembangkan oleh Roos et al. (1997) e. Intangible Asset Monitor approach oleh Sveiby (1997) f. The Heuristic Frame dikembangkan oleh Joia (2000) g. Vital Sign Scorecard dikembangkan oleh Vanderkaay

(2000)

h. The Ernst & Young Model (Barsky dan Marchant, 2000).

Sedangkan model penilaian IC yang berbasis moneter adalah (Tan et al., 2007) yaitu :

a. The EVA and MVA model (Bontis et al., 1999) b. The Market-to-Book Value model (beberapa penulis) c. Tobin’s q method (Luthy, 1998)

d. Pulic’s VAIC™ Model (1998; 2000)

e. Calculated intangible value (Dzinkowski, 2000) dan f. The Knowledge Capital Earnings model (Lev dan Feng,

2001).

Dari berbagai macam teknik pengukuran intellectual capital harus dipilih satu pengukuran. Sveiby (2001) melihat bahwa, “No single method can fulfill all purposes; one must select method depending on purpose, situation and audience”.

Dalam penelitian ini teknik pengukuran intellectual capital yang digunakan adalah teknik pengukuran model Pulic. Kombinasi dari ketiga value added dari Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) tersebut disimbolkan dengan nama VAIC™ yang dikembangkan oleh Pulic (1998).

2.1.5 Value Added Intellectual Coefficient (VAICTM )

VAICTM dipresentasikan oleh Ante Pulic pada tahun 1998 di 2nd McMaster World Congress on Measuring and Managing Intellectual Capital by The Austrian Team for Intellectual Potential.

Metode ini didesain agar perusahaan dapat memonitor dan mengukur kinerja modal intelektual dan potensi dari perusahaan. Pengukuran ini penting terutama bagi perusahaan dengan modal pengetahuan atau manusia yang dominan. Pendekatan ini relatif sangat mungkin untuk dilakukan, karena dikonstruksi dari akun-akun dalam laporan keuangan perusahaan (neraca, laba rugi).

VAICTM dimulai dengan menghitung value added (VA). VA adalah nilai yang diciptakan organisasi selama tahun tertentu. VA merupakan indikator yang objektif untuk menilai kesuksesan bisnis dan dapat menunjukkan kemampuan perusahaan dalam penciptaan nilai. Menurut Pulic (1998), VA dihitung sebagai selisih Output (total penjualan dan pendapatan lain-lain) dan Input (beban penjualan dan beban lain-lain, kecuali beban karyawan). Metode ini terdiri dari perhitungan terhadap human capital efficiency (HCE), structural capital efficiency (SCE), dan capital employed efficiency (CEE).

2.1.5.1Human Capital Efficiency (HCE)

HCE merupakan rasio value added (VA) terhadap human capital (HC). “Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diiinvestasikan dalam HC terhadap VA perusahaan (Pulic, 1998 dalam Ulum, 2009 : 89)”.

Berdasarkan metode VAICTM, HC diperoleh dari beban karyawan. HC menggambarkan kemampuan perusahaan dalam mengelola sumber daya manusianya. Sumber daya manusia merupakan aset strategis perusahaan karena pengetahuan, skill, dan pengalaman yang dimilikinya. Suatu perusahaan dapat lebih berdaya saing daripada perusahaan lainnya jika memiliki sumber daya manusia yang berkualitas, maka pengelolaan sumber daya manusia menjadi hal yang cukup penting.

Perusahaan perlu mengelola sumber daya manusia dengan baik agar sumber daya manusia yang dimiliki di dalam perusahaan dapat memaksimalkan segenap kemampuannya, baik pengetahuan, skill, dan pengalamannya, sehingga perusahaan diharapkan dapat mencapai kinerja perusahaan yang lebih baik.

2.1.5.2 Structural Capital Efficiency (SCE)

SCE adalah rasio structural capital (SC) terhadap value added (VA). “Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 Rupiah dari VA dan merupakan indikasi bagaimana keberhasialan SC dalam penciptaan nilai (Pulic, 1998 dalam Ulum, 2009 : 89)”. Berdasarkan metode VAICTM, SC merupakan hasil pengurangan VA terhadap HC (VA-HC). Hal ini menunjukkan bahwa semakin besar proporsi HC dalam penciptaan nilai, maka proporsi SC akan semakin kecil, begitu pula sebaliknya. SC adalah pengetahuan yang tinggal di dalam perusahaan saat hari kerja selesai.

Pengelolaan SC dilakukan dengan membangun database yang menghubungkan pegawai perusahaan sehingga mereka dapat belajar dan bekerja sama satu dengan yang lain. Pengetahuan dari para pegawai terangkum dalam database sehingga pengetahuan tersebut dapat tetap tinggal dalam perusahaan meskipun pegawai meninggalkan perusahaan.

2.1.5.3 Capital Employed Efficiency (CEE)

CEE adalah rasio value added (VA) terhadap capital employed (CE). “CEE adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital.

Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit CE terhadap VA perusahaan (Pulic, 1998 dalam Ulum, 2009 : 89)”. Berdasarkan metode VAICTM, CE diperoleh dari dana yang tersedia dalam perusahaan (ekuitas). Hal ini menunjukkan jika sebuah unit CE menghasilkan return yang lebih besar disebuah perusahaan daripada perusahaan yang lain, maka perusahaan pertama lebih baik pemanfaatan CE-nya.

Berdasarkan pendapat tersebut, terlihat bahwa perusahaan memiliki keunggulan kompetitif jika mengelola CE dengan baik dan diharapkan dapat diikuti dengan peningkatan kinerja.

2.1.6 Defenisi dan Jenis Bank

Pasal 1 (butir 2) UU Nomor 10 tahun 1998 tentang perubahan atas UU Nomor 7 Tahun 1992 tentang Perbankan, dikatakan bahwa: “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Jenis-jenis bank menurut (UU Nomor 10 Tahun 1998) a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvesional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umu sering disebut Bank komersil (Commercial Bank).

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak meberikan jasa dalam lalu lintas pembayaran. Artinya di sini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

Menurut Ambar (dalam Wahdikorin, 2010)

Perbankan merupakan salah satu industri yang masuk dalam kategori industri berbasis pengetahuan (knowledge based industries) yaitu industri yang memanfaatkan inovasi-inovasi yang diciptakannya sehingga memberikan nilai tersendiri atas produk dan jasa yang dihasilkan bagi konsumen.

Maka penulis memilih melakukan penelitian terhadap perusahaan dengan jenis industri perbankan (khusunya bank umum yang melaksanakan kegiatan usaha secara konvensional).

2.1.7 Kinerja Perusahaan

Menurut Suntoso (dalam Wahdikorin, 2010)

Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam upaya untuk mencapai tujuan organisasi yang bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika.

Kinerja sebagai tindakan-tindakan atau kegiatan yang dapat diukur. Menurut Ikatan Akuntansi Indonesia (IAI, 1996) “kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan”. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan dan hal-hal lain yang langsung menarik perhatian pemakai seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar tercapai hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran. Untuk mengukur kinerja perusahaan dapat digunakan perhitungan rasio-rasio keuangan.

Berbagai macam rasio dapat digunakan, tetapi dalam penelitian ini digunakan satu jenis rasio keuangan yang mencerminkan efisiensi perusahaan terhadap total aktiva, yang

didefinisikan sebagai rasio Return on Asset (ROA), yaitu laba setelah pajak dibagi dengan total aset. Indikator ROA yang dipilih untuk pengukuran profitabilitas. Menurut Kasmir (2012) “ROA adalah rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROA merefleksikan keuntungan bisnis dan efisiensi perusahaan dalam pemanfaatan total aset”.

2.2 Tinjauan Penelitian Terdahulu

Dalam perekonomian di abad informasi, peranan modal intelektual yang telah dapat diterima dalam memberikan nilai tambah bagi perusahaan, menyebabkan semakin banyak penelitian yang dilakukan untuk mengukur nilai tambah modal intelektual. Berikut ini merupakan penjelasan dan tabel atas penelitian terdahulu yang telah dilakukan dan diperoleh hasilnya, yaitu:

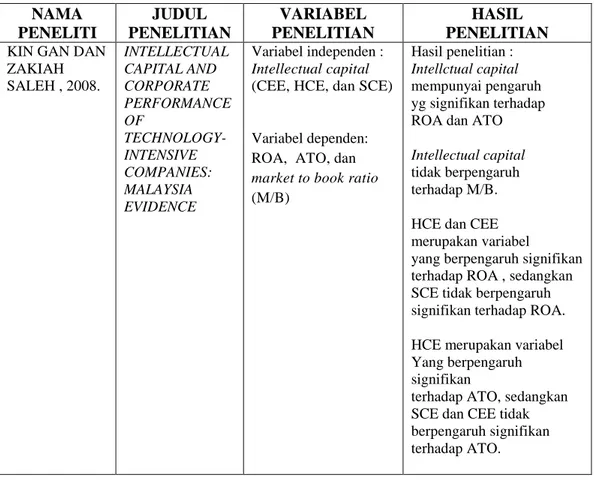

1. Kin Gan dan Zakiah Saleh (2008).

Jurnal Bisnis dan Akuntansi yang berjudul “Intellectual Capital and Corporate Performance of Technology-Intensive Companies: Malaysia Evidence”. Variabel independen dalam penelitian ini adalah intellectual capital (CEE, HCE, dan SCE). Variabel dependen yang digunakan adalah ROA, Asset Turnover (ATO), market to book ratio (M/B). Hasil penelitian intellectual capital berpengaruh signifikan terhadap ROA dan ATO. HCE dan CEE berpengaruh terhadap ROA, sedangkan SCE tidak berpengaruh

signifikan terhadap ROA. Variabel HCE berpengaruh signifikan terhadap ATO, sedangkan SCE dan CEE tidak berpengaruh signifikan terhadap ATO. Intellectual capital juga tidak berpengaruh signifikan terhadap (M/B).

2. Hasna Fatima (Universitas Indonesia, 2012).

Skripsi yang berjudul “Analisis Pengaruh Modal Intelektual terhadap Kinerja Perusahaan di Indonesia”. Variabel independen, yaitu modal intelektual, sedangkan variabel dependen, yaitu kinerja perusahaan dengan sektor farmasi dan jasa yang terdaftar di BEI tahun 2009-2010. Hasil penelitian, adalah adanya pengaruh signifikan dari modal intelektual terhadap kinerja perusahaan farmasi dan jasa di Indonesia (ROA dan nilai pasar).

3. Wasliana Jafar (Universitas Hasanuddin, 2014)

Skripsi yang berjudul “Pengaruh Intellectual Capital terhadap Profitabilitas Keuangan dan Capital Gain Saham Perusahaan (Studi Empiris Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2010-2014)”. Variabel independen, yaitu Intellectual Capital, variabel dependen, yaitu ROA, ROE, dan Capital Gain saham dengan hasil : 1) Intellectual capital secara parsial memberikan pengaruh terhadap profitabilitas dari rasio ROA, yaitu HCE memberikan pengaruh negatif, sedangkan SCE dan CEE memberikan pengaruh positif, meskipun HCE, SCE, dan CEE tidak berpengaruh secara signifikan terhadap ROA. Selain itu, intellectual capital tidak memberikan

pengaruh secara simultan terhadap ROA.

2) Intellectual capital secara parsial memberikan pengaruh terhadap profitabilitas dari rasio ROE, namun tidak memberikan pengaruh secara simultan terhadap ROE.

3) Intellectual capital tidak memberikan pengaruh terhadap capital gain saham perusahaan manufaktur yang terdaftar di BEI periode 2010-2012 baik secara parsial maupun simultan.

4. Fierda Shofa (Universitas Diponegoro, 2014)

Skripsi yang berjudul “Pengaruh Intellectual Capital terhadap Kinerja Keuangan Bank Umum Syariah di Indonesia”. Variabel independen, yaitu intellectual capital, variabel dependen, yaitu ROE, CTA dan islamicity financial performance index . Hasil penelitian adalah intellectual capital berpengaruh positif signifikan terhadap kinerja perusahaan yang diukur melalui ROE. Intellectual capital berpengaruh negatif signifikan terhadap CTA. Selain itu, tidak terdapatnya pengaruh intellectual capital terhadap ZPR, PSR dan Islamic Income vs Non Islamic Income Ratio.

5. Ichmawan (Universitas Diponegoro, 2014)

Skripsi yang berjudul “Pengaruh Intellectual Capital terhadap Kinerja Keuangan Bank Umum Syariah di Indonesia (Studi Empiris bank umum syariah yang terdaftar di Bank Indonesia tahun 2010-2012)”. Variabel independen, yaitu intellectual capital dan rata-rata pertumbuhan intellectual capital (ROGIC), variabel dependen, yaitu

Kinerja keuangan Bank Umum Syariah masa kini dan masa depan. Hasil penelitian adalah intellectual capital tidak berpengaruh signifikan terhadap Kinerja keuangan Bank umum syariah dan tidak dapat digunakan untuk memprediksi Kinerja keuangan Bank Umum Syariah masa depan. Selain itu rata-rata pertumbuhan intellectual capital (ROGIC) juga tidak berpengaruh signifikan terhadap Kinerja keuangan Bank Umum Syariah masa depan.

Tabel 2.3 Peneliti Terdahulu NAMA PENELITI JUDUL PENELITIAN VARIABEL PENELITIAN HASIL PENELITIAN KIN GAN DAN

ZAKIAH SALEH , 2008. INTELLECTUAL CAPITAL AND CORPORATE PERFORMANCE OF TECHNOLOGY-INTENSIVE COMPANIES: MALAYSIA EVIDENCE Variabel independen : Intellectual capital

(CEE, HCE, dan SCE)

Variabel dependen: ROA, ATO, dan

market to book ratio

(M/B)

Hasil penelitian :

Intellctual capital

mempunyai pengaruh yg signifikan terhadap ROA dan ATO

Intellectual capital

tidak berpengaruh terhadap M/B. HCE dan CEE merupakan variabel

yang berpengaruh signifikan terhadap ROA , sedangkan SCE tidak berpengaruh signifikan terhadap ROA. HCE merupakan variabel Yang berpengaruh signifikan

terhadap ATO, sedangkan SCE dan CEE tidak berpengaruh signifikan terhadap ATO.

HASNA FATIMA, 2012. ANALISIS PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA PERUSAHAAN DI INDONESIA. Variabel independen: Modal intelektual Variabel dependen: Kinerja perusahaan (ROA dan nilai pasar perusahaan farmasi dan jasa di Indonesia)

Hasil penelitian: Adanya pengaruh signifikan dari modal intelektual terhadap kinerja perusahaan. Sehingga dapat disimpulkan bahwa modal intelektual berpengaruh positif

terhadap kinerja perusahaan farmasi dan jasa di

Indonesia. WASLIANA JAFAR, 2014. PENGARUH INTELLECTUAL CAPITAL TERHADAP PROFITABILIT AS KEUANGAN DAN CAPITAL GAIN SAHAM PERUSAHAAN (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2010-2014). Variabel independen : intellectual capital

(HCE, SCE, dan CEE)

Variabel dependen yaitu: ROA, ROE, dan Capital Gain Saham.

Hasil penelitian:

1) Intellectual capital secara parsial berpengaruh

terhadap ROA, yaitu HCE memberikan pengaruh negatif sedangkan SCE dan CEE memberikan pengaruh positif, meskipun variabel HCE, SCE, dan CEE tidak berpengaruh secara signifikan terhadap ROA. Selain itu, intellectual capital juga tidak

berpengaruh secara simultan terhadap ROA .

2) Intellectual capital secara parsial memberikan

pengaruh terhadap ROE, namun tidak berpengaruh secara simultan terhadap ROE.

3) Intellectual capital tidak berpengaruh terhadap

capital gain saham perusahaan manufaktur yang terdaftar di BEI periode 2010-2012 baik secara parsial maupun simultan. FIERDA SHOFA, 2014 PENGARUH INTELLECTUA L CAPITAL TERHADAP KINERJA KEUANGAN BANK UMUM SYARIAH DI INDONESIA. Variabel Independen: Intellectual capital

(VAIC model Pulic yang telah dimodifikasi oleh Ulum).

Variabel Dependen: ROE, CTA dan islamicity financial performance index.

Hasil uji statistik penelitian menunjukkan bahwa

intellectual capital

berpengaruh positif signifikan terhadap kinerja perusahaan yang diukur melalui ROE. Intellectual capital berpengaruh negatif signifikan terhadap CTA. Selain itu, tidak

berpengaruh intellectual capital terhadap ZPR, PSR dan Islamic Income vs Non Islamic Income Ratio.

ARLY ICHMAWAN, 2014 ANALASIS PENGARUH INTELLECTUA L CAPITAL TERHADAP KINERJA KEUANGAN BANK UMUM SYARIAH DI INDONESIA (Studi Empiris Bank Umum Syariah yang terdaftar di Bank Indonesia tahun 2010-2012). Variabel independen: Intellektual

Capital dan rata-rata pertumbuhan Intellectual Capital (ROGIC).

Variabel dependen: Kinerja keuangan Bank Umum Syariah masa kini dan masa depan.

Hasil penelitian: Intellectual capital tidak berpengaruh signifikan terhadap Kinerja keuangan Bank umum syariah dan tidak dapat digunakan untuk memprediksi Kinerja keuangan Bank Umum Syariah masa depan. Selain itu rata-rata pertumbuhan intellectual capital (ROGIC) juga tidak berpengaruh signifikan terhadap Kinerja keuangan Bank Umum Syariah masa depan.

Sumber : Diolah dari beberapa hasil penelitian, (2016).

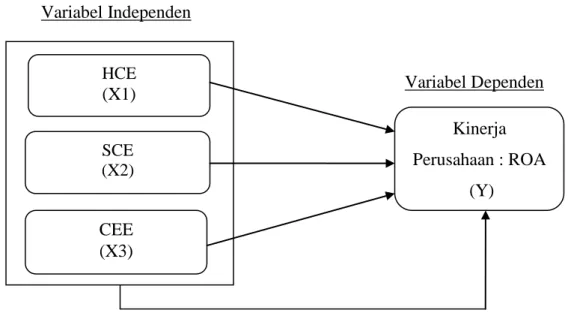

2.3 Kerangka Konseptual

“Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu menurut Kuncoro (2003 : 37)”. Kerangka konseptual dirancang untuk memberikan gambaran penelitian yang akan dilaksanakan, yaitu pengaruh Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), dan Capital Employed Efficiency (CEE) terhadap kinerja perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014. Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu, maka kerangka konseptual penelitian digambarkan dalam gambar 2.1.

Variabel Independen

Variabel Dependen

Gambar 2.1 Kerangka Konseptual

Sumber: Teori yang dikembangkan untuk penelitian, (2016). 2.4 Hipotesis Penelitian

A. Pengaruh Human Capital Efficiency (HCE) terhadap Return on Asset (ROA)

Human Capital merupakan asset yang dimiliki oleh perusahaan yang berbentuk seperti kemampuan intelektual, kreatifitas, dan inovasi-inovasi yang dimiliki oleh karyawannya. Menurut konsep Knowledge-Based View (KBV), pengetahuan yang dimiliki setiap karyawan dapat dianggap sebagai aset yang dimiliki oleh perusahaan. Untuk mengukur Human Capital dapat digunakan suatu indikator yaitu Human Capital Efficiency (HCE).

“HCE dapat menunjukkan berapa banyak Value Added (VA) yang dapat dihasilkan oleh suatu perusahaan dengan dana yang

CEE (X3) Kinerja Perusahaan : ROA (Y) HCE (X1) SCE (X2)

dikeluarkan untuk tenaga kerja (Ulum, 2008)”. Value Added (VA) adalah toal penjualan dan pendapatan lain-lain dikurangi dengan beban penjualan dan beban lain-lain (kecuali beban karyawan). HCE diperoleh jika gaji dan tunjangan yang diberikan dapat menghasilkan penjualan yang ditargetkan atau dengan gaji dan tunjangan yang lebih besar dapat diiringi dengan penjualan yang semakin meningkat pula.

Gaji dan tunjangan yang diberikan kepada karyawan yang lebih besar diharapkan mampu memotivasi karyawan untuk meningkatkan produktivitas kinerjanya hingga mampu menghasilkan penjualan yang semakin meningkat. Hal tersebut akan mempengaruhi laba atas sejumlah aset yang dimiliki oleh perusahaan yang diukur dengan Return on Asset (ROA). Semakin tinggi HCE, maka semakin tinggi pula ROA perusahaan tersebut. Oleh karena itu, Human Capital Efficiency (HCE) berpengaruh positif terhadap ROA.

B. Pengaruh Structural Capital Efficiency (SCE) terhadap Return on Asset (ROA)

“Structural Capital mencakup semua pengetahuan dalam perusahaan selain pengetahuan yang ada pada modal manusia, yang mencakup database, bagan organisasi, proses manual, strategi, rutinitas, dan sesuatu yang nilainya lebih tinggi dibandingkan dengan nilai materi (Bontis et al., 2000)”. Structural Capital merupakan sarana pendukung Human Capital dalam meningkatkan kinerja

perusahaan. Untuk mengukur Structural Capital dapat digunakan suatu indikator yaitu Structural Capital Efficiency (SCE).

“SCE dapat mengukur jumlah Structural Capital yang dibutuhkan untuk menghasilkan 1 rupiah dari Value Added (VA) dan merupakan indikasi bagaimana Structural Capital dalam penciptaan nilai (Tan et al, 2007)”. Structural Capital dapat diukur dari Value Added (VA) dikurangi dengan Human Capital (HC). Value Added (VA) adalah hasil penjualan (total pendapatan) dikurangi dengan total beban (kecuali beban karyawan). SCE menunjukkan berapa banyak jumlah Structural Capital yang dibutuhkan untuk menghasilkan Value Added (VA) secara efisien. Semakin tinggi SCE maka akan semakin tinggi pula ROA perusahaan tersebut. Oleh karena itu, Structural Capital Efficiency (SCE) berpengaruh positif terhadap ROA.

C. Pengaruh Capital Employed Efficiency (CEE) terhadap Return on Asset (ROA)

“Modal yang digunakan (Capital Employed) didefinisikan sebagai total modal yang dimanfaatkan dalam setiap aset tetap dan lancar suatu perusahaan (Pulic, 1998; Firer dan Williams, 2003)”. Untuk mengukur Capital Employed dapat digunakan suatu indikator yaitu Capital Employed Efficiency (CEE).

CEE menunjukkan berapa banyak Value Added (VA) yang dapat dihasilkan oleh suatu perusahaan dengan modal yang digunakan (Capital Employed). Value Added (VA) adalah hasil penjualan (total

pendapatan) dikurangi dengan total beban (kecuali beban karyawan). Capital Employed diukur dengan nilai buku aset bersih yaitu selisih antara total aset dengan total kewajiban dalam suatu perusahaan.

CEE diperoleh jika modal yang digunakan dapat menghasilkan penjualan yang ditargetkan atau dengan modal yang lebih besar dapat diiringi dengan penjualan yang semakin meningkat pula. Semakin tinggi CEE akan semakin tinggi pula ROA perusahaan tersebut. Oleh karena itu, Capital Employed Efficiency (CEE) berpengaruh positif terhadap ROA.

D. Pengaruh Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) terhadap Return on Asset (ROA).

Pulic (1998) menjelaskan bahwa “VAICTM sebagai ukuran efisiensi modal intelektual terdiri dari tiga komponen variabel, yaitu modal manusia/Human Capital Efficiency (HCE), modal struktural/Structural Capital Efficiency (SCE) dan sumber daya physical and financial/Capital Employed Efficiency (CEE)”. Kombinasi antara ketiga komponen variabel tersebut akan menghasilkan nilai perusahaan yang disebut modal intelektual.

Semakin baik perusahaan dalam mengelola ketiga komponen variabel modal intelektual, menunjukkan semakin baik perusahaan dalam mengelola aset. Pengelolaan aset yang baik dapat meningkatkan laba atas sejumlah aset yang dimiliki perusahaan yang

diukur dengan Return on Asset (ROA). Modal intelektual diakui sebagai aset perusahaan karena mampu menghasilkan keunggulan kompetitif dalam kinerja keuangan.

Berdasarkan penjelasan sebelumnya dan hal-hal yang telah dijelaskan dalam Bab I, maka hipotesis penelitian yang diajukan sebagai berikut :

H1: Human Capital Efficiency (HCE),Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) berpengaruh secara parsial dan simultan terhadap Return on Asset (ROA).