BAB II

TINJAUAN PUSTAKA DAN LANDASAN TEORI

2.1 Teori Agensi

Teori keagenan (Agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi dan teori organisasi. Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai “kontrak di mana satu orang atau lebih (prinsipal) melibatkan orang lain (agen) untuk melakukan beberapa tindakan atas nama mereka yang melibatkan pendelegasian sebagian kewenangan membuat keputusan kepada agen”.

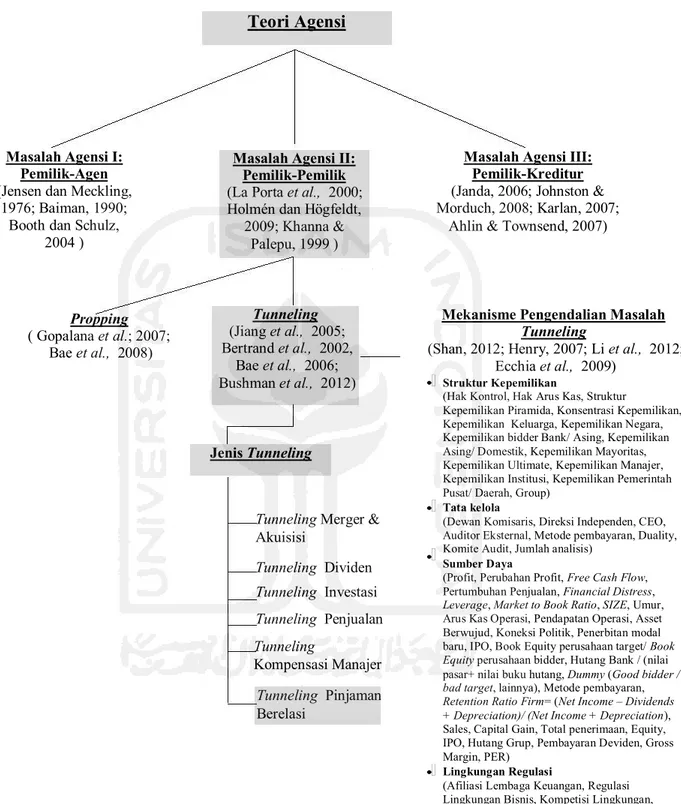

Terdapat dua masalah Agensi. Pertama adalah masalah konflik keagenan yang muncul dari konflik prinsipal-agen (Masalah Agensi I). Kedua, masalah konflik keagenan yang muncul dari konflik kepentingan antara prinsipal-prinsipal (Masalah Agensi II) (Villalonga dan Amit, 2006). Masalah Agensi I muncul karena perbedaan “kepentingan ekonomis” yang disebabkan ataupun menyebabkan timbulnya informasi asimetri (kesenjangan informasi) antara pemegang saham (stakeholders) dengan organisasi. Diskripsi bahwa manajer adalah agen bagi para pemegang saham atau dewan direksi adalah benar sesuai teori agensi. Teori agensi mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri. Pemegang saham sebagai prinsipal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di dalam perusahaan. Sedang para agen disumsikan menerima kepuasan berupa

kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut. (Aggarwal dan Samwick, 2006).

Salah satu hipotesis dalam teori ini adalah bahwa manajemen dalam mengelolah perusahaan cenderung lebih mementingkan kepentingan pribadinya daripada meningkatkan nilai perusahaan. Contoh nyata yang dominan terjadi dalam kegiatan perusahaan dapat disebabkan karena pihak agensi memiliki informasi keuangan daripada pihak prinsipal (keunggulan informasi), sedangkan dari pihak prinsipal dapat memanfaatkan kepentingan pribadi atau golongannya sendiri (self-interest) karena memiliki keunggulan kekuasaan (discretionary power) (Aggarwal dan Samwick, 2006). Peningkatan kontrol dan kepemilikan saham dapat berkontribusi pada kinerja perusahaan karena konsentrasi kepemilikan membawa manfaat mengurangi masalah agensi I, namun kontrol dan kepemilikan yang tinggi berpotensi menimbulkan masalah Agensi II, yaitu pemegang saham pengendali (mayoritas) dapat mengekplorasi kepentingan pemegang saham minoritas. Salah satu bentuk ekspopirasi pemilik mayoritas terhadap pemilik minoritas adalah dalam aktivitas tunneling.

Selain masalah keagenan tipe I dan II, beberapa literatur (missal: Janda, 2006; Johnston dan Morduch, 2008; Karlan, 2007; Ahlin dan Townsend, 2007) menjelaskan permasalahan keagenan tipe III pada permasalahan keagenan antara kreditur (pemilik dana) dan debitur (pengelola dana). Berkaitan dengan masalah keagenan, positif accounting theory (Watts dan Zimmerman, 1990) secara implisit mengakui tiga bentuk keagenan, yaitu antara: pemilik dengan manajemen (bonus plan hypothesis), kreditor dengan manajemen (debt/equity hypothesis) dan antara

Teori Agensi

Masalah Agensi I:

Pemilik-Agen Masalah Agensi II: Pemilik-Pemilik

Masalah Agensi III: Pemilik-Kreditur

(Jensen dan Meckling, 1976; Baiman, 1990;

Booth dan Schulz, 2004 )

(La Porta et al., 2000; Holmén dan Högfeldt,

2009; Khanna &

(Janda, 2006; Johnston & Morduch, 2008; Karlan, 2007;

Ahlin & Townsend, 2007) Palepu, 1999 )

Tunneling Mekanisme Pengendalian Masalah

Tunneling

(Shan, 2012; Henry, 2007; Li et al., 2012;

Propping

( Gopalana et al.; 2007; Bae et al., 2008)

(Jiang et al., 2005; Bertrand et al., 2002,

Bae et al., 2006; Ecchia et al., 2009) Bushman et al., 2012) Struktur Kepemilikan

(Hak Kontrol, Hak Arus Kas, Struktur

Kepemilikan Piramida, Konsentrasi Kepemilikan, Kepemilikan Keluarga, Kepemilikan Negara, Kepemilikan bidder Bank/ Asing, Kepemilikan Asing/ Domestik, Kepemilikan Mayoritas, Kepemilikan Ultimate, Kepemilikan Manajer, Kepemilikan Institusi, Kepemilikan Pemerintah Pusat/ Daerah, Group)

Jenis Tunneling

Tata kelola Tunneling Merger &

Akuisisi (Dewan Komisaris, Direksi Independen, CEO, Auditor Eksternal, Metode pembayaran, Duality, Komite Audit, Jumlah analisis)

Tunneling Dividen

Tunneling Investasi

Tunneling Penjualan

Sumber Daya

(Profit, Perubahan Profit, Free Cash Flow, Pertumbuhan Penjualan, Financial Distress,

Leverage, Market to Book Ratio, SIZE, Umur, Arus Kas Operasi, Pendapatan Operasi, Asset Berwujud, Koneksi Politik, Penerbitan modal baru, IPO, Book Equity perusahaan target/ Book Equity perusahaan bidder, Hutang Bank / (nilai pasar+ nilai buku hutang, Dummy (Good bidder / bad target, lainnya), Metode pembayaran,

Retention Ratio Firm= (Net Income – Dividends

+ Depreciation)/ (Net Income + Depreciation),

Sales, Capital Gain, Total penerimaan, Equity, IPO, Hutang Grup, Pembayaran Deviden, Gross Margin, PER) Tunneling Kompensasi Manajer Tunneling Pinjaman Berelasi Lingkungan Regulasi

(Afiliasi Lembaga Keuangan, Regulasi Lingkungan Bisnis, Kompetisi Lingkungan, Periode Reformasi, Industri, Privatisasi, GDP, Pasar, Diclosure, Dummy Industri, Negara)

Gambar 2.1 Skema Teori mengenai Tunneling

pemerintah dengan manajemen (political cost hypothesis). Sehingga secara luas, prinsipal bukan hanya pemilik perusahaan, tetapi juga bisa berupa pemegang saham, kreditur, maupun pemerintah.

Masalah Agensi II, pemegang saham mayoritas dengan pemegang saham minoritas, dapat muncul karena adanya aktifitas transfer sumberdaya antar perusahaan yang utamanya mengakibatkan kerugian pada pemegang saham minoritas, aksi tersebut didefinisan sebagai aktifitas tunneling dan propping.

Tunneling merupakan aksi oleh controlling shareholder yang berakibat negatif terhadap kepentingan minority shareholder, dan juga terdapat aksi oleh

controlling shareholder yang berefek positif bagi minority shareholders dan perusahaan pada umumnya yang didefinisakan sebagai aktifitas propping.

Propping biasanya dilakukan oleh controlling shareholder untuk mensupport

perusahaan dalam kesulitan keuangan/ kebangkrutan, meningkatkan efisiensi karena mengurangi asimetri informasi antara kreditur dan debitur.

Propping merupakan transfer private resources terhadap perusahaan oleh Pemegang saham pengendali kepada perusahaan lainya dimana mereka mempunyai saham minoritas. Praktek ini biasanya dilakukan pemilik kalau ada krisis ekonomi. Baik propping maupun tunnelling sebenarnya merugikan pemegang saham minoritas dari perusahaan yang resourcenya diambil/ dialihkan ke tempat lain. Selanjutnya untuk konsep tunneling akan dijelaskan dibawah ini.

2.2 Tunneling

2.2.1 Konsep Tunneling

Shleifer dan Vishny (1997) menyatakan bahwa masalah utama agency

bukan hanya masalah keagenan antara pemegang saham (principal) dengan manajer (agent), namun juga antara pemegang saham minoritas dengan pemegang saham pengendali. La Porta et al. (2002) juga menyatakan bahwa sebagian besar masalah keagenan adalah antara pemegang saham mayoritas dengan pemegang saham minoritas, dalam efek tunneling. Istilah "tunneling" mengacu pada transfer sumber daya dari perusahaan untuk pemegang saham pengendali (Johnson et. al., 2000).

Konsep ”tunneling” pertama kali diperkenalkan oleh Johnson et. al.

(2000) yang menemukan bahwa di pasar modal Ceko telah terjadi pengambilalihan aset dalam jumlah besar oleh pemegang saham pengendali yang disebut ”tunneling aset”. Istilah tunneling berkaitan dengan upaya pemegang saham pengendali perusahaan induk untuk mengeksploitasi pemegang saham minoritas dengan menyedot sumber daya ekonomi perusahaan (Johnson et al.

2000). Tunneling merupakan aksi oleh controlling shareholder yang berakibat negatif terhadap kepentingan minority shareholder, sehingga terdapat aksi oleh

controlling shareholder yang mempunyai dampak negatif bagi minority shareholders dan perusahaan pada umumnya. Johnson et. al. (2000) mendefinisikan ”tunneling” sebagai pengalihan sumberdaya perusahaan oleh pemegang saham kendali dari keuntungan perusahaan untuk dirinya sendiri, sebelum mendistribusikan sisanya sebagai dividen.

2.2.2 Bukti Empiris Tunneling

Aktivitas tunneling telah banyak dibuktikan di berbagai negara, namun tidak semua penelitian menemukan bukti yang konsisten. Bukti tunneling

ditemukan pada aktivitas perusahaan di China (Jiang, Lee dan Yue, 2005; Luo dan Jackson, 2012; Ma, Ma dan Tian, 2012), India (Bertrand, Mehta dan Mullainathan, 2002; Siegel dan Choudhury, 2012), Hong Kong (Cheung, Rau dan Stouraitis, 2006), Jepang (Weinstein dan Yafeh, 1998), Itali (Moscariello, 2013), Thailand (Polsiri dan Wiwattanakantang, 2004; Bunkanwanicha dan Gupta, 2012; Charumirind, Kali dan Wiwattanakantang, 2002), Rusia (Atanasov et al., 2008), Korea Selatan (Bae et al., 2002; Chiu dan Joh, 2004), Chili (Larrain, 2012), Malaysia (Munir dan Gul, 2010), Swedia (Holmén dan Högfeldt, 2009) dan Amerika Serikat (Atanasov et al., 2006). Namun tidak semua penelitian menemukan tunneling terjadi di banyak negara. Holmén dan Högfeldt (2009), misalnya menunjukkan bahwa tidak ada bukti signifikan tunneling dalam struktur kepemilikan piramida di Swedia.

Aktivitas tunnelling banyak ditemukan di negara berkembang karena sistem tata kelola perusahaan yang buruk yang gagal untuk melindungi pemegang saham minoritas dan struktur kepemilikan perusahaan yang mendukung perilaku oportunistik pengambilalihan (Aharony et al., 2010 ; Bae et al., 2002; Bertrand et al., 2002; Claessens et al., 2000; Friedman et al., 2003; Liu dan Lu, 2007). Banyak peneliti (Claessens et al., 2003; Gao dan Kling 2008; La Porta et al.,

1999; Liu dan Lu, 2007) menyatakan bahwa masalah tunneling Asia difasilitasi oleh sistem tata kelola perusahaan yang lemah dan struktur kepemilikan yang

terkonsentrasi. Misalnya, La Porta et al. (1999) berpendapat bahwa tunneling

adalah alasan utama pemicu Krisis Keuangan Asia tahun 1997-1999. Beberapa penelitian tersebut mengamati peran manajemen laba, pengindaran pajak, aktivitas merger, akusisi, manajemen arus kas bebas, kebijakan deviden (tunai atau kas) dalam memfasilitasi aktivitas tunneling.

Sistem tata kelola perusahaan yang lemah dan karakteristik struktur perusahaan di banyak negara di seluruh dunia, mendorong transaksi berelasi perusahaan sebagai mekanisme untuk pengambilalihan nilai perusahaan dari pemegang saham minoritas (Cheung et al., 2006 ; Gao dan Kling 2008; Liu dan Lu, 2007), bahkan beberapa akademisi (Cheung et al., 2006; Kohlbeck dan Mayhew, 2004) berpendapat bahwa perusahaan berelasi memberikan risiko tinggi bagi investor. Transaksi pihak berelasi menjadi tantangan bagi integritas Pasar modal Asia (OECD, 2009).

No. 1

Peneliti (tahun) Studi Tahun 2006-2009

Jenis Sumber Data Lokasi Temuan

Tunneling

pinjaman berelasi Juliarto et al.

(2013) Menggunakan 200 perusahaan publik di 5

negara ASEAN.

negara

ASEAN Tidak menemukan pengaruh ragulasi dan lingkungan kompetisi, kepemilkan asing, kepemilikan keluarga terhadap tunneling. Menemukan pengaruh kepemilikan manajerial terhadap tunneling.

2 3 Moscariello (2013) Transaksi dengan pihak berelasi pinjaman berelasi

Penelitian dilakukan Itali Tidak menemukan bukti Tunnelling di Itali. RPT selalu berhubungan dengan organisasi, dan sangat dipengaruhi oleh lingkungan kelembagaan di mana perusahaan beroperasi.

pada 296 perusahaan dalam Related Party Transaction (RPT).

Ma et al.(2012) 2004-2010 China Perusahaan dengan pendiri sekaligus sebagai manajer memiliki tunneling lebih rendah dari perusahaan dengan manajer bukan pendiri perusahaan, namun dampak dari interaksi antara koneksi politik dengan status pendiri berbeda antar berbagai jenis struktur kepemilikan. Sementara status manajer-pendiri tidak memiliki dampak signifikan pada tunneling di BUMN lokal, koneksi politik berpengaruh positif terhadap tunneling ketika pemerintah daerah tidak memiliki kontrol yang efektif pada perusahaan. Koneksi politik Manajer ditemukan berpengaruh negatif terhadap tunneling di BUMN, dan pengaruh negatif lebih kuat ketika manajer juga pendiri. Penelitian ini juga menemukan bahwa meskipun regulasi telah digunakan untuk mengurangi tunneling, namun kurang efektif untuk BUMN dan perusahaan dengan manajer yang mempunyai koneksi politik.

4

5

Luo dan Jackson

(2012). 2001-2010 pinjaman berelasi Shanghai Stock China Perusahaan dengan kegiatan pengendali yang lebih besar. Adanya bukti yang lebih besar dari perusahaan kontrol tunneling yang lebih besar memiliki kepemilikan negara, pemegang saham besar.

Exchange (SHSE)

dan Shenzhen Stock

Exchange (SZSE) Kepemilikan direksi mengendalikan dampak tunneling. Bushman et al.

(2012) pinjaman berelasi Bank BUMN umumnya mempunyai kinerja lebih rendah dibanding non BUMN. Di antara BUMN, peningkatan standar deviasi sebesar 1 dalam indeks pengembangan pasar perbankan akan diikuti penurunan tunneling sebesar 0,35% (= -0,116 * 3.01), sekitar 30% lebih rendah dari rata-rata sampel dari 1,13%.

6 7

Larrain dan Urzúa

(2012) 1990-2009

1992-1996

Tunneling

ekuitas perusahan keuangan di Santiago Stock Exchange.

non Chili Pemegang saham pengendali menerima atau memperoleh saham di bawah harga

yang wajar. Pemegang saham pengendali menjual saham di atas harga yang wajar kepada investor minoritas

Penelitian ini menemukan bahwa bank dengan kontrol kepemilikan keluarga mempunyai strategi yang berbeda dalam pemberian pinjaman (lending) sesuai Bunkanwanicha

No. Peneliti (tahun) Studi Jenis Sumber Data Lokasi Temuan

Tahun Tunneling

pasar modal Thailand agresif dalam pemberian pinjaman namun mempunyai kinerja lebih rendah dibandingkan struktur piramida bagian atas.

pada periode krisis tahun 1992-1996 8 9 Siegel dan Choudhury (2012) 1988/1989 – 2007/2008 pinjaman

berelasi Center Monitoring Economy

for Indian (CMIE)

India Kelompok bisnis mempunyai keuntungan lebih baik terhadap guncangan industri dibandingkan dengan perusahaan individual.

Mumbai India

Xu’nan (2011) Tunneling

ekuitas Menggunakan sampel 204 perusahaan keluarga, dalam mengidentifikassi pembayaran cash dividends

China Dividend ratio diketemukan mengalami penurunan dengan memisahkan

kepemilikan ultimate dan hal kontrol; hal ini merefleksikan motif tunneling dalam kepemilikan keluarga. 10 11 Munir (2010) dan Gul 2004-2005 1985-2000 pinjaman

berelasi 462 transaksi pihak berelasi tahun 2004- 2005 di Bursa Malaysia 31 December 2004 dan 2005.

Malaysia Penelitian ini menemukan bahwa RPT berhubungan negatif dengan kinerja perusahaan. Selanjutnya, penelitian ini juga menunjukkan bahwa hubungan ini lebih kuat untuk perusahaan keluarga daripada perusahaan non-keluarga. Temuan menunjukkan bahwa RPT dilakukan oleh perusahaan keluarga, lebih berpeluang untuk digunakan sebagai kesempatan pengambilan alihan pemegang saham minoritas. Bukti ini konsisten dengan hipotesis tunneling.

Hasil penelitian memberikan bukti kuat yang menunjukkan bahwa pemegang saham non-pengendali di Amerika Serikat kadang-kadang menghadapi risiko pengambilalihan dari perusahaan pengendali. Risiko pengambilalihan terbesar ketika blockholder memegang saham yang relatif kecil di anak perusahaan. Selain itu, pengambilalihan lebih cenderung dilakukan melalui transaksi operasional antara perusahaan induk dan anak perusahaan dibandingkan melalui transaksi ekuitas berdasarkan market timing.

Atanasov et al.

(2008) Tunneling transakmsi

operasional

dan ekuitas oleh Securities Data Corporation (SDC) menggunakan daftar 1985- disusun AS IPO periode yang 2000 12 Gopalan, Nanda

dan Seru (2007) 1989 2002 - pinjaman berelasi Data Monitoring the Center for Indian Economy

(CMIE). Sampel = perusahaan dalam kelompok bisnis (226 atau 24% dari semua perusahaan group)

India Pinjaman antar perusahaan berelasi merupakan sarana penting mentransfer kas pada kelompok perusahaan dan pada umumnya digunakan untuk mendukung perusahaan-perusahaan dengan finansial yang lemah. Penelitian ini menemukan alasan untuk memberikan dukungan finansial adalah untuk menghindari gagal bayar oleh perusahaan dalam Kelompok bisnis yang berpotensi memberikan dampak negatif ke seluruh kelompok bisnis.

13 China non group (558 atau

19,1% dari semua perusahaan non group) di India. Jiang et al. (2005) 1996-2002 pinjaman

berelasi Menggunakan Database Penelitian ini menemukan bahwa perusahaan dengan saldo penerimaan lain-lain dengan pembayaran lain-lain besar mengalami kinerja operasi yang buruk di masa mendatang dan kemungkinan besar akan mengalami delisting.

Pasar yang oleh Modal Cina, disediakan SinoFin Information Services. adalah perusahaan Sampel 1.133 publik di yang terdaftar pasar modal Shanghai dan Shenzhen selama periode 1996-2002. 14 15 Polsiri dan Wiwattanakantang (2004) 1997-2000 1990-2000 pinjaman

berelasi semua non keuangan yang terdaftar

modal Thailand tahun 1997 -2000 6474 perusahaan non keuangan kelompok perusahaan Thailand Korea

Kecenderungan untuk tunnelling dan propping lebih tinggi untuk kelompok bisnis dalam struktur piramida. Penelitian ini menemukan bahwa perusahaan-perusahaan yang termasuk dalam 30 besar kelompok usaha melaksanakan sejumlah kegiatan restrukturisasi seperti perluasan, omset eksekutif, dan pemotongan dividen, lebih sering daripada perusahaan bukan kelompok bisnis.

di pasar Chiu dan Joh

(2004) pinjaman berelasi dalam Perusahaan-perusahaan yang mengalami tekanan, yang berafiliasi dengan

bisnis kelompok bisnis (tingkat pertumbuhan utang yang lebih tinggi, mendukung pinjaman berelasi dalam chaebol) atau berafiliasi dengan lembaga keuangan memiliki kroni dan klaim pinjaman pihak berelasi. Selain itu, perusahaan-perusahaan non-

chaebol yang berada dalam kondisi tertekan tanpa afiliasi dengan lembaga keuangan memiliki tingkat pertumbuhan utang yang lebih tinggi dengan proporsi yang lebih besar dari pinjaman jangka pendek, mendukung klaim tata pemerintahan yang buruk.

(chaebol) di Korea

16 Friedman et al.

(2003) 1997-2000 pinjaman berelasi perusahaan- perusahaan

negara Asian (Hong

Negara

ASEAN Penelitian ini memberikan bukti dan model yang menjelaskan propping. Secara khusus, penelitian ini menyarankan bahwa pemberian pinjaman dapat dilakukan untuk propping, meskipun kreditur tidak dapat mengambil kepemilikan agunan yang mendasari. Hal ini membantu menjelaskan mengapa pasar negara berkembang pada 9

No. Peneliti (tahun) Studi Jenis Sumber Data Lokasi Temuan

Tahun Tunneling

Malaysia, Philippines, Singapore, Thailand)

tunneling terutama pada krisis ekonomi dan keuangan. Taiwan, 17 18 Bertrand et al.,‘s (2002) Charumirind et al. (2002) pinjaman berelasi pinjaman berelasi Kelompok bisnis di India data 270 perusahaan non keuangan dengan

India Menemukan indikasi tunneling pada kelompok bisnis di India

1992-1999 Thailand Penelitian ini menemukan bahwa bank dengan kontrol kepemilikan keluarga

mempunyai strategi yang berbeda dalam pemberian pinjaman (lending) sesuai struktur piramida. Bank yang berada dalam struktur piramida bagian bawah lebih agresif dalam pemberian pinjaman namun mempunyai kinerja lebih rendah dibandingkan struktur piramida bagian atas.

relasi relasi yang atau dengan bank terdaftar tanpa di pasar modal Thailand pada periode krisis tahun 1992-1999 aktivitas merger Korea selama periode 1981-1997

19 Bae et al. (2002) 1981-1997 Tunneling

aset Korea Hasil penelitian mendukung pandangan bisnis kurang memperhatikan upaya memaksimalkan nilai perusahaan individu dan tunneling dimana perusahaan milik grup membuat keputusan pengambilalihan yang hanya menguntungkan bagi pemegang saham pengendali.

2.2.3 Tipe Tunneling

Pengalihan sumberdaya atau tunneling dapat mengambil berbagai bentuk seperti: transaksi aset dalam aktivitas merger dan akuisisi internal (Bae et al., 2002; Zoi Xi, 2006), pinjaman berelasi (Jiang et al., 2005; Bushman et al.

2012; Juliarto, 2012; Juliarto et al., 2013; Gopalan et al., 2007; Luo dan Jackson, 2012), transfer ekuitas (Xu’nan, 2011; Aggarwal dan Dow, 2012), transfer pricing

(Cheung et al., 2006; Sari, 2012), gaji (Wang, 2007). Pengalihan sumberdaya antar perusahaan sebenarnya merupakan hal yang lazim banyak dilakukan, namun yang menjadi permasalahan dalam tunneling adalah transfer sumberdaya tersebut hanya menguntungkan pada kelompok saham pengendali atau blockholders dan tidak memberikan nilai tambah (value added) bagi perusahaan (Kee, et. al., 2002).

Tunneling aset (seperti dalam aktivitas merger, akusisi) pada umumnya melibatkan transfer aset perusahaan (biasanya) sepenuhnya dimiliki oleh

blockholders dan secara signifikan dapat mempengaruhi kemampuan jangka panjang perusahaan untuk menghasilkan arus kas (Bae et al., 2002). Tunneling

modal dan pinjaman melibatkan tindakan yang menguntungkan blockholders

dengan mengorbankan penurunan nilai saham yang dimiliki oleh investor lain, misalnya, penjualan saham baru kepada keluarga dengan harga di bawah pasar, tidak membagikan dividen untuk keuntungan pemegang saham pengendali (Xu’nan, 2011) dan masalah pinjaman kepada blockholders yang tidak perlu dilunasi jika usaha bisnis yang terkait tidak berhasil Jiang et al., 2005). Tunneling

berimplikasi pada laporan laba, namun tidak selalu mempengaruhi produktivitas perusahaan dalam jangka panjang (Wang, 2007).

Tunneling ekuitas dan aset terutama mempengaruhi item pada neraca, dan melibatkan transfer nilai saham perusahaan. Sebaliknya, tunneling arus kas mempengaruhi laporan laba rugi dan laporan arus kas. Berkaitan dengan dampak operasional, tunneling aset langsung mempengaruhi operasi masa depan dan profitabilitas perusahaan, sedangkan tunneling ekuitas dan arus kas tidak berpengaruh langsung (Gilson dan Gordon, 2003).

2.2.3.1 Tunneling dalam Aktivitas Merger dan Akuisisi

Strategi merger dan akuisisi merupakan strategi bisnis yang banyak dipilih oleh perusahaan agar tetap unggul dalam persaingan. Motivasi perusahaan melakukan merger dan akuisisi adalah untuk melakukan sinergi dan meningkatkan nilai tambah (value added) bagi seluruh pemegang saham (Khanna dan Palepu, 2000). Tujuan dari kegiatan merger dan akuisisi yaitu untuk menghasilkan sinergi, memperoleh keringanan pajak, membeli asset di bawah biaya penggantian, diversifikasi, insentif bagi manajer dan breakup value. Pada perusahaan di lingkungan pasar modal yang masih berkembang, akan lebih murah bagi perusahaan untuk membiayai ekspansinya dengan menggunakan internal

capital market (melakukan akuisisi internal) dibandingkan dengan external capital market. Transaksi dengan pihak terafiliasi, seperti akuisisi internal, dapat memberikan keuntungan bagi perusahaan pada kondisi tertentu seperti pada situasi yang melibatkan informasi yang tidak sempurna (Zoi Xi, 2006).

Walaupun akuisisi/ merger diyakini akan memberikan sinergi namun beberapa penelitian seperti yang dilakukan oleh Bae et al. (2002), Zoi Xi (2006), Mutamimah (2009) menemukan bukti bahwa akuisisi/ merger internal (akuisisi yang dilakukan dalam satu grup usaha) biasanya tidak diikuti dengan reaksi pasar yang positif dibandingkan dengan akuisisi eksternal. Hal ini dikarenakan adanya pendapat bahwa motif akuisisi internal bukanlah sinergi, sebab sinergi pada perusahaan dalam satu grup biasanya dilaksanakan dengan mudah tanpa proses akuisisi. Peristiwa akuisisi internal ini biasanya disertai asimetri informasi antara pemegang saham mayoritas dengan pemegang saham minoritas. Oleh karena pemegang saham mayoritas mempunyai informasi yang lebih lengkap terhadap perusahaan target (karena berasal dari grup yang sama) dan pemegang saham pengendali memegang kontrol atas dua perusahaan yang bertransaksi maka dapat diduga transaksi tersebut didasarkan pada kepentingan pemegang saham mayoritas, yang dapat mendatangkan kerugian (ekspropriasi) bagi pemegang saham minoritas.

Bae et al. (2002) menggunakan data merger perusahaan di Korea untuk menyelidiki sifat kelompok usaha di pasar negara berkembang dan meneliti apakah kelompok bisnis Korea (chaebol) menambah nilai perusahaan anggota mereka atau memberikan pemegang saham pengendali dengan kesempatan untuk mentransfer kekayaan (tunneling). Penelitian dilakukan selama periode 1981- 1997. Hasil penelitian ini juga memberikan bukti tunneling dimana perusahaan yang dimiliki kelompok bisnis kurang memperhatikan upaya memaksimalkan

nilai perusahaan dan membuat keputusan pengambilalihan yang hanya menguntungkan bagi pemegang saham pengendali.

Mutamimah (2009) menguji tunneling atau nilai tambah dalam strategi merger dan akuisisi di Indonesia. Penelitian dilakukan pada 35 perusahaan yang mengumumkan merger dan akuisisi dan terdaftar di pasar modal Indonesia. Hasil penelitian menemukan bahwa strategi merger dan akuisisisi tidak memberikan nilai tambah bagi pemegang saham mayoritas dan minoritas, baik pada struktur kepemilikan terkonsentrasi tinggi maupun rendah. Strategi merger dan akuisisi justru digunakan sebagai tunneling terhadap pemegang saham minoritas oleh pemegang saham mayoritas. Tunneling lebih besar terjadi pada struktur kepemilikan terkonsentrasi tinggi dibanding pada struktur kepemilikan terkonsentrasi rendah.

2.2.3.2 Tunneling dalam Aktivitas Investasi

Pemegang saham pengendali dengan hak arus kas kecil dalam struktur kepemilikan piramida tidak hanya menyediakan pemilik pengendali dengan insentif untuk mentransfer sumber daya perusahaan, tetapi juga untuk secara sistematis over-investasi karena mereka memiliki akses ke sumber modal yang relatif murah dengan persyaratan pengembalian yang lebih rendah dibandingkan pasar modal eksternal. Liu dan Tian (2012) menemukan bahwa pemegang saham pengendali menggunakan sumberdaya untuk tunneling daripada digunakan untuk investasi pada proyek dengan Net Present Value (NPV) positif. Liu dan Tian (2012) menunjukkan bahwa tunneling oleh pemegang saham pengendali

berkurang setelah reformasi. Selanjutnya privatisasi ekonomi dapat mengurangi kegiatan tunneling pemegang saham pengendali.

Meskipun penelitian (Liu dan Tian, 2012) menemukan bukti tunneling

dalam aktivitas investasi, namun penelitian lain seperti Holmén dan Högfeldt (2009) menemukan bukti yang tidak signifikan. Holmén dan Högfeldt, (2009) menguji aktivitas tunneling dalam struktur kepemilikan piramida dengan membandingkan aktivitas pembiayaan dan investasi pada perusahaan induk (struktur piramida bagian atas) dan anak perusahaan (struktur piramida bagian bawah) di Swedia. Hasil empiris menemukan bukti adanya over investasi, namun tidak menemukan bukti signifikan tunneling dalam piramida Swedia.

2.2.3.3 Tunneling dalam Aktivitas Pembayaran Dividen

Penelitian lainnya lebih fokus pada pembayaran dividen. Di satu sisi, dividen tunai sebagai cara yang efektif untuk mengurangi masalah keagenan (Jensen, 1986). Di sisi lain, pemilik pengendali juga dapat mengambil keuntungan dari kesempatan "berharga" untuk memotong pembayaran dividen tunai sebagai alat kontrol manfaat privat. Perilaku dividen tunai mencerminkan niat pemilik utama untuk membangun reputasi tinggi untuk mengurangi masalah keagenan, atau terutama mencerminkan kecenderungan pengambilalihan. La Porta et al.

(2000) mempelajari perilaku dividen tunai dari 4.103 perusahaan yang terdaftar di 33 negara, menyimpulkan bahwa di negara-negara dengan perlindungan investor yang lemah, dividen sangat jarang dibayarkan. Pemilik pengendali tidak berupaya membangun reputasi perlindungan investor melalui pembayaran dividen tunai

karena perlindungan investor yang lemah. Pandangan tersebut telah didukung oleh Faccio, Lang dan Young (2001) dengan sampel dari 14 negara di Eropa Barat dan Asia Timur. Faccio et al. (2001) menemukan bahwa pemilik pengendali di Eropa Barat cenderung memberikan dividen tunai lebih baik, dalam rangka membangun reputasi tinggi dengan investor, dibandingkan dengan pemilik pengendali di kawasan timur Asia, terutama ketika pemisahan kontrol kepemilikan pengendali dan besar.

Perbandingan studi tersebut menawarkan perspektif yang unik untuk memecahkan "puzzle dividen" (Black, 1976), namun analisis lintas negara mempunyai keterbatasan oleh kesulitan dalam mengendalikan faktor-faktor lain yang mempengaruhi pembayaran dividen, seperti sistem pajak dan standar akuntansi yang berbeda antar negara-negara yang berbeda. Selain itu, faktor lain seperti potensi pertumbuhan, lingkungan pembiayaan, juga dapat dijelaskan dengan berbagai tahap perkembangan ekonomi di berbagai negara yang secara signifikan akan mempengaruhi kebijakan dividen perusahaan.

Xu’nan (2011) melakukan penelitian dengan tujuan untuk

mengidentidikasi motif kontrol perusahaan keluarga dalam pembayaran deviden tunai di China. Menggunakan sampel 204 perusahaan keluarga, motif perusahaan dengan control keluarga dalam pembayaran cash dividends diidentifikasi.

Dividend ratio ditemukan mengalami penurunan sebanding dengan pemisahan hak kontrol dan hak kepemilikan pengendali akhir, yang menununjukkan motif

2.2.3.4 Tunneling dalam Aktivitas Transaksi Penjualan

Tunneling dalam aktivitas transaksi penjualan terjadi dalam transfer

pricing dalam kelompok bisnis baik dalam perusahaan di suatu negara atau perusahaan multinasional (lintas negara). Manajemen laba salah satunya dapat dilakukan melalui transaksi pihak-pihak yang punya hubungan istimewa (Related party transaction, RPT), dalam hal ini hubungan antara perusahaan induk dengan perusahaan anak (McKay, 2002). RPT dapat menyebabkan perpindahan laba dari perusahaan anak ke induk (Cheung et al., 2006) melalui aktivitas transaksi penjualan dengan transfer pricing. Contoh, perusahaan induk (pengendali) dapat memanfaatkan perusahaan anak sebagai pemasok untuk membebankan harga input produksi yang lebih rendah agar harga pokok produksi perusahaan induk turun dan meningkatkan laba. Aktivitas tersebut merupakan pengambilalihan keluar aset dan keuntungan dari anak perusahaan untuk kepentingan induk perusahaan yang berdampak pada ekspropriasi pemegang saham non pengendali.

Jian dan Wong (2004) meneliti penggunaan RPT sebagai sarana praktik manajemen laba dan tunneling pada perusahaan di Cina. Mereka menemukan bahwa perusahaan yang masih tergabung dalam satu konglomerasi cenderung melaporkan nilai RPT yang lebih tinggi dibandingkan perusahaan yang tidak memiliki konglomerasi. Selain itu dapat dibuktikan juga bahwa RPT tersebut digunakan untuk memanipulasi laba dalam rangka memenuhi syarat agar bisa sukses melakukan IPO. Ketika perusahaan IPO tersebut telah menghasilkan aliran dana yang cukup, cenderung terjadi pengalihan sumber daya tersebut kepada perusahaan afiliasinya dalam bentuk pinjaman lunak. Sedangkan ketika dilihat

pengaruhnya terhadap kinerja saham, ditemukan bahwa transaksi antar afiliasi tersebut lebih mengarah kepada tindakan oportunistik dibandingkan tindakan yang efisien.

Bernard et al. (2006) menemukan bahwa harga transaksi antar pihak afiliasi digunakan untuk penghematan tingkat pajak dan tarif impor. Bernard et al.

(2006) menemukan bahwa terjadi pergeseran pendapatan oleh perusahaan multinasional sebagai respon terhadap tingkat perubahan pajak di perusahaan dalam kelompok bisnis. Namun, Lo et al., (2010) menemukan bahwa konsentrasi kepemilikan oleh pemerintah di Cina berpengaruh pada keputusan transfer pricing, dimana perusahaan bersedia mengorbankan penghematan pajak untuk

tunneling keuntungan ke perusahaan induk. Manajemen atau pemegang saham mayoritas mentransfer aset dan profit perusahaan untuk kepentingan mereka sendiri, namun biaya dibebankan kepada pemegang saham minoritas.

2.2.3.5 Tunneling dalam Aktivitas Kompensasi Manajer

Konflik kepentingan antara pemegang saham pengendali dengan pemegang saham minoritas dapat mempengaruhi kontrak kompensasi eksekutif. Struktur kepemilikan terkonsentrasi menyiratkan bahwa konflik pemilik-manajer cenderung kurang mendapat perhatian karena pemegang saham pengendali memiliki insentif untuk memonitor manajer. Sebaliknya, konflik kepentingan muncul antara pemegang saham pengendali dan pemegang saham minoritas, mendorong tunneling oleh pemegang saham pengendali dalam bentuk yang berbeda. Dari sudut pandang pemegang saham minoritas, kurangnya kinerja

perusahaan berbasis kompensasi (baik berupa uang maupun non-uang) dan kurangnya insentif untuk meningkatkan kinerja perusahaan (Wang, 2007).

Wang (2007) meneliti pengaruh tunneling terhadap kompensasi eksekutif. Penelitian dilakukan dengan menggunakan data laporan tahunan perusahaan yang terdaftar di pasar modal China tahun 1998-1999. Regresi terdiri dari 3 model yaitu: (1) Faktor-faktor yg mempengaruhi tunneling (TUL), (2) regresi seluruh sampel faktor-faktor yang mempengaruhi kinerja kompensasi, (3) regresi faktor-faktor yang mempengaruhi kinerja kompensasi. Penelitian ini menemukan bahwa tunneling pemegang saham pengendali mengurangi pembayaran untuk kompensasi eksekutif. Tunneling dalam bentuk kompensasi berlebihan bagi anggota keluarga (atau orang dalam) yang berimplikasi pada laporan laba, namun tidak selalu mempengaruhi produktivitas perusahaan dalam jangka panjang (Wang, 2007).

2.2.3.6 Tunneling dalam Aktivitas Pinjaman Berelasi

La Porta et al. (2000) menjelaskan bahwa pinjaman terhadap pihak- pihak berelasi mengacu pada pinjaman oleh penyedia dana (perusahaan yang dikendalikan) untuk orang-orang yang mengendalikan atau memiliki bank, atau dimiliki oleh orang yang sama yang mengendalikan atau memiliki bank. Penelitian La Porta et al. (2000) dilakukan dengan menggunakan data pinjaman berelasi di Meksiko dan menemukan bahwa rekening pinjaman terhadap pihak- pihak berelasi sekitar 20% dari semua pinjaman komersial. Selain itu, pinjaman terhadap pihak-pihak berelasi di bawah ketentuan pasar yang wajar. Misalnya,

suku bunga riil pinjaman terhadap pihak-pihak berelasi rata-rata 4% per tahun lebih rendah dibandingkan transaksi ketentuan pasar yang wajar.

Beberapa penelitian menguji tunneling pinjaman berelasi di berbagai negara, missal: Juliarto et al. (2013) di negara ASEAN, Luo dan Jackson (2012) dan Ma et al. (2012) di China, Siegel dan Choudhury (2012) di India, Moscariello (2013) di Itali, Munir dan Gul (2010) di Malaysia, Larrain dan Urzúa (2012) di Chili, Friedman et al. (2003) di Negara ASEAN, Polsiri dan Wiwattanakantang (2004), Charumirind et al. (2002) dan Bunkanwanicha dan Gupta (2012) di Thailand dan Chiu dan Joh (2004) di Korea. Namun tidak semua penelitian menemukan bukti adanya tunneling, misal Chang dan Shin (2007) di Korea tidak menemukan bukti yang jelas tentang tunneling antar perusahaan keluarga, bahkan ketika mereka berafiliasi dengan kelompok-kelompok seperti para chaebol.

Gopalan et al. (2007) tidak menemukan bukti tunneling di India, sebaliknya menemukan aktivitas perusahaan dalam kelompok yang memberikan pinjaman kepada perusahaan-perusahaan dengan finansial lemah. Pada kondisi tersebut pinjaman perusahaan dalam kelompok bisnis lebih besar dari non kelompok bisnis. Kelompok bisnis memberikan pinjaman kepada perusahaan- perusahaan yang berkinerja buruk. Pinjaman tersebut tidak diarahkan ke investasi, dan penerima terus berkinerja buruk setelah menerima suntikan dana pinjaman. Praktek ini biasanya dilakukan pemilik kalau ada krisis ekonomi. Hal tersebut sebenarnya merugikan pemegang saham minoritas dari perusahaan yang

2.3 Tunneling dalam Pinjaman Berelasi

2.3.1 Konsep Tunneling dalam Pinjaman Berelasi

Pinjaman antar perusahaan berelasi merupakan sarana penting mentransfer arus kas pada kelompok perusahaan dan pada umumnya digunakan untuk mendukung perusahaan-perusahaan dengan finansial yang lemah. Alasan penting untuk memberikan dukungan finansial adalah untuk menghindari gagal bayar oleh perusahaan dalam kelompok bisnis yang berpotensi memberikan dampak negatif ke seluruh kelompok bisnis. Konsisten dengan temuan tersebut, awal periode kebangkrutan dalam kelompok bisnis diikuti oleh penurunan signifikan dalam pembiayaan eksternal, investasi dan keuntungan dari perusahaan lain dalam kelompok dan peningkatan peluang kebangkrutan (Gopalan et al., 2007). Namun, berbeda dengan kelompok bisnis di AS (misalnya, Shin dan Stulz, 1998) atau Kereitsu Jepang (Hoshi, Kayshap, dan Scharfstein, 1991) yang menyampaikan hasil penelitian bahwa pinjaman berelasi digunakan untuk sarana tunneling oleh pemegang saham pengendali, penelitian Gopalan et al. (2007) menemukan bahwa pasar modal internal sebagian besar digunakan untuk mendukung perusahaan- perusahaan anggota dalam kesulitan.

Jiang et al. (2008) menemukan bahwa selama tahun 1996-2006, puluhan miliar RMB yang diambil dari ratusan perusahaan China oleh pemegang saham pengendali. Dana tersebut dilaporkan sebagai bagian dari ”Piutang Lain-lain” (OREC), pinjaman ini ditemukan dalam neraca mayoritas perusahaan Cina. Saldo rata-rata OREC 8,1% dari total aktiva (5,4% dari kapitalisasi pasar, atau 15,9% dari nilai total modal yang diperdagangkan). Untuk perusahaan-perusahaan

rangking 10% atas, OREC rata-rata 32% dari total aset (21% dari kapitalisasi pasar, atau 60% dari nilai total saham diperdagangkan). Sebagian besar dari pinjaman (antara 30 sampai 40% dari total OREC) masuk ke pemegang saham pengendali atau afiliasi. Sebagian besar pinjaman ini tidak dikenakan bunga.

Peng et al. (2011) menunjukkan bahwa transaksi pihak berelasi merupakan sarana utama dari tunneling antar pemegang saham besar perusahaan yang terdaftar di Cina. Pemegang saham besar tidak hanya mentransfer kekayaan melalui berbagai transaksi pihak terkait, seperti pembelian barang, jaminan pinjaman dan suntikan aset, namun juga memanfaatkan perusahaan yang terdaftar melalui penjualan barang, bentuk jaminan dan penggunaan dana secara ilegal. Dengan tidak adanya sistem hukum dan peraturan yang efektif, motivasi untuk transaksi dengan pihak terkait sulit dideteksi oleh regulator dan pemegang saham minoritas sehingga transaksi ini sering digunakan sebagai alat manipulasi laba oleh pemegang saham pengendali. Akibatnya, mereka merupakan variabel proxy terbaik untuk mengukur perilaku pemegang saham pengendali.

Bertrand et al. (2002), memberikan bukti tunneling dalam kelompok bisnis di India dimana arus kas dari perusahaan-perusahaan yang tingkat lebih rendah untuk perusahaan tingkat yang lebih tinggi dalam struktur piramida di mana kelompok-kelompok pengendali memiliki hak kepemilikan yang lebih besar. Sejalan dengan temuan dari penelitian Bertrand et al. (2002), Gao dan Kling (2008) menemukan arus kas dengan entitas yang lebih tinggi di mana keluarga pendiri terus mempertahankan pengendalian.

Gopalan et al. (2007) memprediksi tunneling kredit pada kelompok bisnis di India. Gopalan et al. (2007) menggunakan regresi probit dengan variabel

dummy untuk memisahkan perusahaan yang berpotensi menjadi penyedia dana (provider) dan perusahaan yang berpotensi menjadi penerima dana (receiver) dalam kelompok bisnis. Penelitian ini mengidentifikasi bahwa penyedia utama pinjaman kelompok adalah perusahaan-perusahaan yang lebih besar, lebih menguntungkan dan memiliki aset lebih besar. Kelompok Penerima kredit cenderung merupakan perusahaan yang memiliki profitabilitas yang lebih rendah, leverage yang lebih tinggi, tangibility asset yang lebih rendah, dan insider holding

tinggi. Selanjutnya Gopalan et al. (2007) menggunakan variabel Shock sebagai variabel untuk mengukur indikasi terjadinya aktivitas tunneling. Penelitian ini menemukan bahwa koefisien pada Shock adalah positif yang menunjukkan bahwa kelompok memberikan pinjaman kepada perusahaan-perusahaan dengan finansial lemah. Pada kondisi tersebut pinjaman perusahaan dalam kelompok bisnis lebih besar dari non kelompok bisnis. Group memberikan pinjaman kepada perusahaan- perusahaan yang berkinerja buruk. Pinjaman tersebut tidak diarahkan ke investasi, dan penerima terus berkinerja buruk setelah menerima suntikan dana berupa pinjaman.

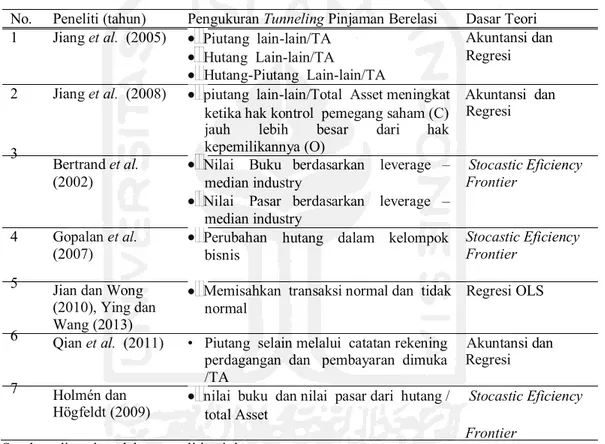

2.3.2 Pengukuran Tunneling dalam Pinjaman Berelasi

Beberapa peneliti menggunakan metode pengukuran yang berbeda-beda dalam pengukuran tunneling Pinjaman Berelasi. Jiang et al. (2005) mengukur potensi pinjaman berelasi berdasarkan proxy Piutang lain-lain/Total Asset, Hutang Lain-lain/ Total Asset, dan Hutang - Piutang Lain-lain/ Total Asset. Jiang et al.

(2008) menggunakan piutang lain-lain untuk mengukur variabel pinjaman berelasi (related lending). Perusahaan dirangking berdasarkan ORECTA (other receivable per total asset, Piutang Lain-lain/Total Asset) dan menelusuri perkembangan variabel ini dan dihubungkan dengan variabel terikat MVTA (Market Value-Total Asset) sebagai nilai pasar perusahaan pada akhir bulan keempat setelah akhir tahun fiskal, dikurangi dengan total aset. Tunneling terjadi jika piutang lain- lain/Total Asset (ORECTA) meningkat ketika hak control pemegang saham (C) jauh lebih besar dari hak kepemilikannya (O). Perusahaan dengan rasio C/O besar memiliki saldo terbesar ORECTA (Jiang et al., 2008: 3-4).

Bertrand et al. (2002) menguji hipotesis tunneling antara piramida kelompok bisnis di India. Bertrand et al. (2002) mendefinisikan tunneling sebagai potensi pendapatan yang ditransfer dari perusahaan mana ultimate owners (UO) memiliki arus kas saham kecil (CFR, Cash-Flow Rights) ke perusahaan di mana ia memiliki arus kas saham yang lebih besar (CFR). Peneliti memprediksi profitabilitas seluruh perusahaan dalam sampel dengan menggunakan Return on Assets Industri (ROA). Return on Assets Industri (ROA) dihitung dengan cara berikut. Laba sebelum bunga, pajak dan depresiasi (EBITD) dalam industri dibagi dengan nilai keseluruhan total aset di industri. Mereka dikelompokkan menjadi

beberapa perusahaan industri berdasarkan kode industri. Nilai total aset masing- masing perusahaan kemudian dikalikan dengan ROA Industri untuk menghasilkan EBITD prediksi. Langkah selanjutnya kemudian membandingkan EBITD prediksi dengan EBITD yang sebenarnya untuk perusahaan dalam struktur kepemilikan piramida dan perusahaan non piramida.

Tabel 2.2 Pengukuran Tunneling

No. 1

Peneliti (tahun) Jiang et al. (2005)

Pengukuran Tunneling Pinjaman Berelasi Piutang lain-lain/TA Hutang Lain-lain/TA Dasar Teori Akuntansi dan Regresi Hutang-Piutang Lain-lain/TA 2 3

Jiang et al. (2008) piutang lain-lain/Total Asset meningkat Akuntansi dan ketika hak kontrol pemegang saham (C) Regresi

jauh lebih besar dari hak

kepemilikannya (O)

Nilai Buku berdasarkan leverage – Stocastic Eficiency

Bertrand et al.

(2002) median industry Frontier

Nilai Pasar berdasarkan leverage – median industry 4 5 6 7 Gopalan et al.

(2007) Perubahan bisnis hutang dalam kelompok

Stocastic Eficiency Frontier

Jian dan Wong (2010), Ying dan Wang (2013)

Memisahkan transaksi normal dan tidak Regresi OLS normal

Qian et al. (2011) • Piutang selain melalui catatan rekening Akuntansi dan Regresi perdagangan dan pembayaran dimuka

/TA Holmén dan

Högfeldt (2009) nilai buku dan nilai pasar dari hutang / total Asset Stocastic Eficiency

Frontier

Sumber: dipetakan dalam penelitian ini

Dalam studi tersebut, Bertrand et al. (2002) memperkenalkan metode

tunneling.

untuk mengukur Pengukuran tunneling dilakukan dengan

mengidentifikasi penyebaran kejutan (shock) pendapatan melalui kelompok usaha. Untuk menggambarkan gagasan tersebut, Bertrand et al. (2002) menggunakan dua perusahaan: Perusahaan H, dimana ultimate owners (UO) memiliki Hak Arus Kas

rendah. Misalkan perusahaan H mengalami peningkatan laba (shock) 100 dolar, karena beberapa dari kenaikan laba di-tunnel dari perusahaan L. Hal tersebut menyebabkan laba aktual perusahaan H naik sebesar kurang dari 100 dolar sebelum penyesuaian terjadi pada periode berikutnya (peneliti menggunakan variabel dummy waktu). Kekurangan nilai dari keuntungan yang sebenarnya mencerminkan jumlah pengalihan keuntungan perusahaan. Perusahaan H mengalami dampak shock laba dan perusahaan L mengalami kekurangan laba karena sedang di-tunnel ke perusahaan H, meskipun L tidak secara langsung terpengaruh olehnya. Namun, jika perusahaan L menerima shock laba, hasil berkebalikan, karena tidak ada insentif untuk tunneling dari sebuah perusahaan dengan hak arus kas tinggi ke perusahaan hak arus kas rendah. Pemilik pengendali mungkin hanya mentransfer beberapa dolar dari perusahaan L. Berapa banyak pemilik pengendali menstransfer berkorelasi dengan hak arus kas di perusahaan L. Semakin rendah CFR, semakin sedikit arus kas bebas yang tersisa di perusahaan L, semakin banyak keuntungan yang akan ditunnel dari L.

Persamaan umum yang digunakan:

perf = a + b(pred ) + c(group *pred ) + d(controls ) + Firm + Timekt kt k kt kt k t

Dimana group adalah variabel dummy ketika perusahaan k adalah bagian k

dari kelompok bisnis atau tidak, controls variabel lain yang dapat mempengaruhi kt

kinerja (seperti umur dan size), Firm k adalah fixed effect perusahaan, Time t adalah variabel dummy waktu. Koefisien b mengukur sensitifitas perusahaan terhadap kinerja industry, interaksi group *predkt mengukur perbedaan sensitifitas

perusahaan dalam kelompok bisnis. Tunneling terjadi jika interaksi group *predkt k

mempunyai elastisitas negative.

Gopalan et al. (2007) menggunakan regresi probit dengan variabel dummy

untuk memisahkan perusahaan yang berpotensi menjadi penyedia dana (provider) dan perusahaan yang berpotensi menjadi penerima dana (receiver) dalam kelompok bisnis. Variabel yang digunakan adalah skala (size), profitabilitas (EBIDTA/TA) dan asset (tangibility asset). Penelitian ini mengidentifikasi bahwa penyedia utama pinjaman kelompok adalah perusahaan-perusahaan yang lebih besar, lebih menguntungkan dan memiliki aset lebih besar. Kelompok Penerima kredit cenderung merupakan perusahaan yang memiliki profitabilitas yang lebih rendah, leverage yang lebih tinggi, tangibility asset yang lebih rendah, dan insider holding tinggi. Selanjutnya Gopalan et al. (2007) menggunakan variabel Shock

sebagai variabel untuk mengukur indikasi. Shock adalah variabel dummy yang menunjukkan kejutan laba perusahaan tahun t. Variabel shock mempunyai nilai satu jika ada penurunan EBIDTA lebih dari 10% pada tahun t untuk perusahaan i dibandingkan dengan tahun sebelumnya dan nol sebaliknya. Variabel shock

positif terjadi jika perusahaan penerima pinjaman berada dalam kerugian pada beberapa tahun, namun mengalami kejutan laba positif seiring dengan peningkatan pinjaman. Sebaliknya, Jika kredit kelompok bisnis digunakan untuk

tunneling, maka koefisien negatif pada shock.

Jian dan Wong (2010) memisahkan pinjaman lain-lain terhadap pihak yang mempunai hubungan isimewa normal dan tidak normal dan menguji dampaknya terhadap kinerja. Selanjutnya Ying dan Wang (2013)

mengembangkan metode Jian dan Wong (2010) untuk memisahkan transaksi berelasi normal dan tidak normal. Ukuran perusahaan (Size )i,t , rasio utang (Lev )i,t , peluang pengembangan bisnis (Tobinq ) dan dummy industri digunakan untuk

i,t

mengestimasi transaksi berelasi normal. Jika selisih lebih besar dari 0, maka variabel dummy Tun_rate diberi kode 1, menunjukkan adanya tunneling, dan sebaliknya adalah 0. Jika selisih sama atau lebih kecil dari 0 mengindikasikan bukan tunneling.

Tun_rate =r + r .Size + r2.Lev + r .Tobinq + ∑ .Industry + ei,t 0 1 i,t i,t 3 i,t rj i,t i,t (2.1)

Selanjutnya dengan menggunakan regresi probit, peluang perusahaan melakukan tunneling (dummy variabel) dalam model Ying dan Wang (2013) variabel dummy Peigu i,t dan Baoqiao Peigu i,t i,t merupakan variabel dummy dengan nilai 1 jika ROE perusahaan dalam dua tahun berturut-turut kurang antara 4-8%, dan sebaliknya. Baoqiao merupakan variabel dummy dengan nilai 1 jika ROE

i,t

perusahaan dalam dua tahun berturut-turut kurang dari 0, dan sebaliknya. Pada model prediksi peluang perusahaan melakukan tunneling, ukuran perusahaan (Size )i,t , rasio utang (Lev )i,t , peluang pengembangan bisnis (Tobinq i,t ) dan industri digunakan sebagai variabel kontrol (persamaan 2.1 dan 2.2).

Probit(tun) =β + β Peigu + β Baoqiao i,t 0 1 i,t 2 i,t + β Size + β Lev + β Tobinq + 3 i,t 4 i,t 5 i,t

β6Industry + i,t

i,t

(2.2)

Selanjutnya, penelitian ini mengunakan metode Jiang et al. (2005) dan Jiang et al. (2008) untuk mengukur potensi tunneling pinjaman berelasi

berdasarkan proxy selisih Hutang-Piutang Lain-lain/ Total Asset. Piutang lain-lain diukur dari pemberian pinjaman kepada pihak berelasi dengan mengeluarkan piutang usaha. Hutang lain-lain diukur dari penerimaan pinjaman dari pihak berelasi dengan mengeluarkan hutang usaha. Penelitian ini mengunakan metode Jiang et al. (2005) dan Jiang et al. (2008) karena: (1) metode tersebut telah digunakan oleh Juliarto (2012) dan menemukan tunneling pinjaman berelasi di pasar modal ASEAN termasuk Indonesia, (2) metode tersebut paling banyak digunakan penelitian sebelumnya terutama untuk pinjaman berelasi. Metode lain seperti Gopalan et al. (2007) tidak menemukan tunneling pinjaman berelasi namun hanya propping (dukungan) di pasar modal India, Bertrand et al. (2002) lebih fokus pada pengalihan keuntungan dalam kelompok usaha, sedangkan metode Ying dan Wang (2013) hanya menemukan propping (dukungan) pada penjualan barang dan asset pada kelompok bisnis di perusahaan China.

2.3.4 Faktor-Faktor yang Mempengaruhi Tunneling Pinjaman

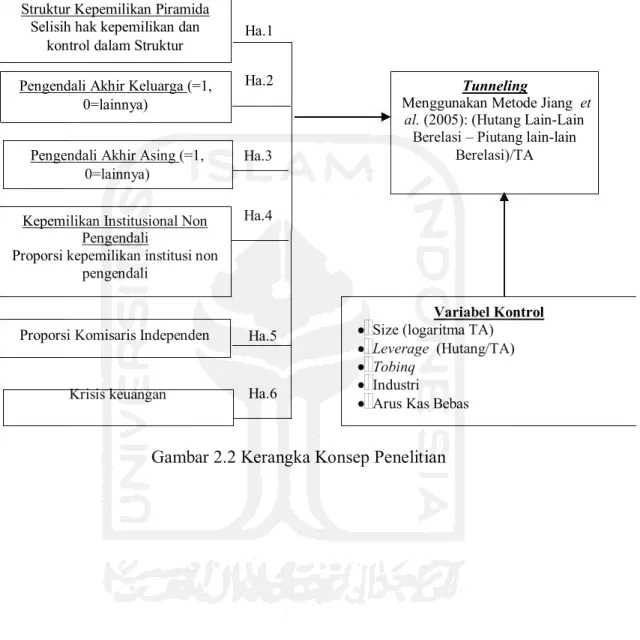

2.3.4.1 Pengaruh Struktur Kepemilikan terhadap Tunneling Pinjaman

Struktur kepemilikan mengacu pada jenis dan komposisi pemegang saham dalam sebuah perusahaan. Kepemilikan tidak selalu setara dengan kontrol karena misalnya adanya piramida kepemilikan. Kepemilikan biasanya didefinisikan sebagai kepemilikan hak arus kas sedangkan kontrol mengacu pada kontrol kepemilikan atau hak suara. Penelitian ini memasukkan struktur kepemilikan piramida dan kepemilikan keluarga sebagai mekanisme kepemilikan yang paling lazim di Asia Asia termasuk Indonesia (Be et al., 2013; Achmad et al., 2011).

Selain struktur piramida dan kepemilikan keluarga, penelitian ini juga ingin menguji kembali kepemilikan asing yang digunakan dalam penelitian Juliarto (2012) sebagai mekanisme kontrol monitoring untuk masalah agensi antar prinsipal dari sisi manajemen internal dan pasar.

a. Struktur Kepemilikan Piramida

Struktur kepemilikan perusahaan publik di Indonesia sebagian besar adalah terpusat (terkonsentrasi) pada seseorang atau kelompok tertentu melalui struktur kepemilikan piramida. Struktur kepemilikan piramida adalah kepemilikan secara tidak langsung terhadap suatu perusahaan melalui perusahaan lain, baik melalui perusahaan publik maupun perusahaan nonpublik. Terpusat yang dimaksud adalah terpusat pengendaliannya (hak kontrol) maupun hak atas arus kas. Claessens et al. (2000) menyatakan bahwa dengan sruktur terpusat, peluang terjadinya pengambilalihan hak pemegang saham minoritas sangat mungkin terjadi karena pengendali utama mempunyai hak arus kas lebih kecil dari hak suaranya. Struktur kepemilikan piramida tersebut memungkinkan owner untuk melakukan pemisahan antara hak kontrol dengan hak arus kas. Struktur kepemilikan piramida tersebut memungkinkan pemilik pengendali memiliki hak arus kas (biasanya juga identik dengan porsi modal yang ditanam) dapat mempunyai hak kontrol (hak kendali) besar. Sumberdaya perusahaan dapat dipindah antar bagian dalam struktur piramida sesuai keinginan pemegang saham pengendali dalam kelompok bisnis (Baek et. al., 2006). Pemisahan antara hak kontrol dengan hak arus kas tersebut memungkinkan pemilik dapat melakukan

“tunnelling” yaitu menyalurkan sumberdaya dari perusahaan yang sahamnya sebagian dimiliki publik ke perusahaan lain (baik yang sahamnya tidak dijual ke publik, maupun yang dijual ke publik).

Pemilik pengendali akhir (ultimate owner) mempunyai insentif untuk melakukan pengambilalihan seperti melalui tunneling karena pemilik pengendali memilki sedikit hak arus kas atas perusahaan yang dikendalikannya. Selain itu, banyak pula perusahaan induk yang mempunyai berbagai usaha (diversifikasi) baik berkaitan maupun tidak berkaitan sehingga risiko pemilik pengendali menjadi lebih kecil akibat diversifikasi tersebut (Johnson et al., 2000). Beberepa penelitian (Liu dan Tian, 2012; Xu’nan, 2011; Faccio et al., 2001; Wang, 2007) menemukan pengaruh pemegang saham pengendali dengan hak arus kas kecil dalam struktur kepemilikan piramida terhadap aktivitas tunneling.

Liu dan Tian (2012) menemukan bahwa pemegang saham pengendali dengan hak arus kas kecil dalam struktur kepemilikan piramida tidak hanya menyediakan pemilik pengendali dengan insentif untuk mentransfer sumber daya perusahaan namun juga mendorong aktivitas investasi yang berlebihan karena mereka memiliki akses ke sumber modal yang relatif murah dengan persyaratan pengembalian yang lebih rendah dibandingkan pasar modal eksternal. Xu’nan (2011) juga yang menemukan dividend ratio mengalami penurunan dengan adanya pemisahan hak kontrol dan hak kepemilikan pengendali akhir. Faccio et al. (2001) menemukan bahwa pemilik pengendali yang mempunyai selisih hak arus kas dan hak kontrolnya besar tidak berupaya membangun reputasi

perlindungan investor melalui pembayaran dividen tunai karena perlindungan investor yang lemah.

Meskipun beberapa penelitian (Liu dan Tian, 2012; Xu’nan, 2011; Faccio

et al., 2001; Wang, 2007) menemukan bukti tunneling, namun penelitian lain seperti Holmén dan Högfeldt (2009) menemukan bukti yang tidak signifikan

tunneling dalam struktur kepemilikan piramida. Holmén dan Högfeldt, (2009) menemukan adanya over investasi, namun tidak menemukan bukti signifikan

tunneling dalam piramida Swedia.

Berkaitan dengan tunneling pinjaman berelasi, beberapa penelitian seperti Bushman et al. (2012), Luo dan Jackson (2012), Li (2010), Guo (2012) menemukan pengaruh pengendali akhir terhadap tunneling pinjaman berelasi di beberaga negara Asia, namun penelitian tersebut tidak memisahkan kontrol dan kepemilikan. Penelitian dengan memasukkan perusahaan di Indonesia sebagai sampel, Juliarto (2012) menemukan pengaruh pengendali akhir keluarga dan asing terhadap tunneling pinjaman berelasi. Penelitian Juliarto (2012) tersebut belum memisahkan kontrol dan kepemilikan.

Beberapa penelitian lain di negara Asia seperti dilakukan oleh Jiang et al.

(2005), Liu dan Tian (2012) dan Wu et al. (2010) di pasar modal China dan Bertrand et al. (2002) di India. Jiang et al. (2008) menemukan tunneling yaitu ketika piutang lain-lain (ORECTA, other receivable per total aset) meningkat sering dengan peningkatan hak kontrol pemegang saham yang jauh lebih besar dari hak kepemilikannya. Perusahaan dengan rasio kontrol terhadap kepemilikan besar memiliki saldo ORECTA terbesar (Jiang et al., 2008). Bertrand et al. (2002)

di pasar modal India menemukan pemegang saham pengendali dengan hak arus kas kecil mempengaruhi penggunaan sumber daya untuk tunneling pinjaman berelasi. Bertrand et al. (2002) menemukan bukti tunneling antar kelompok bisnis dalam struktur kepemilikan piramida India. Tunneling merupakan potensi pendapatan yang ditransfer dari perusahaan dengan pemilik pengendali yang memiliki arus kas kecil ke perusahaan di mana pemilik pengendali memiliki arus kas saham yang lebih besar. Hipotesis adalam penelitian ini selanjutnya dapat dirumuskan sebagai berikut.

H1. Struktur Kepemilikan Piramida berpengaruh positif terhadap tunneling pinjaman berelasi

b. Pengendali Akhir Keluarga

Mekanisme kepemilikan keluarga dalam mempertahankan kontrol atas perusahaan, dan insentif dari keluarga dalam mengambil alih kontrol stakeholder lainnya dengan cara tunneling. Bukti tunneling pada kelompok bisnis keluarga dan blockholders besar lainnya telah ditemukan dalam berbagai negara: Bulgaria (Atanasov, 2005), China (Gao dan Kling, 2008); Hong Kong (Cheung et al.,

2006); India (Bertrand et al., 2002); Jepang (Weinstein dan Yafeh, 1998), Rusia dan Amerika Serikat (Atanasov et al., 2006);. Korea Selatan (Baek et al. 2006); dan Swedia (Bergstrom dan Rydqvist, 1990). Namun beberapa studi lain (misalnya, Chang dan Shin, 2007 di Korea) tidak menemukan bukti yang jelas tentang tunneling antara perusahaan keluarga, bahkan ketika mereka berafiliasi dengan kelompok-kelompok seperti para chaebol.

Berbagai pola kepemilikan ada di berbagai negara. Kepemilikan saham yang tersebar yang didukung oleh kerangka hukum dan peraturan yang berfungsi dengan baik telah memberikan suatu tempat investasi yang efisien untuk akumulasi modal (La Porta et al., 1999; Shleifer dan Vishny 1997). Di Asia Timur, kontrol dan kepemilikan keluarga mendominasi bentuk kepemilikan perusahaan (Claessens et al. 2003). Kepemilikan keluarga memiliki pengaruh informal kuat tentang cara organisasi dijalankan, baik memberi dampak positif dan negatif (Schulze, Lubatkin dan Dino, 2003). Pada satu sisi, kontrol keluarga dapat mengurangi masalah keagenan dengan membantu untuk menyelaraskan kepemilikan dengan manajemen (Fama dan Jensen 1983; Jensen dan Meckling 1976). Di sisi lain, kontrol keluarga dapat meningkatkan kemungkinan pengambilalihan pemegang saham minoritas non-keluarga dan dapat mempengaruhi nilai perusahaan (Bloom dan Reenen, 2006). Kontrol perusahaan yang berpusat pada pemilik pengendali memungkinkan orang dalam untuk memiliki kontrol yang lebih ketat atas perusahaan, namun juga menciptakan kesempatan untuk mengambil alih kekayaan dari pemegang saham lainnya (Faccio et al., 2001; Villalonga dan Amit, 2006). Pengendali keluarga menggunakan berbagai cara untuk mentransfer proporsi yang signifikan dari arus kas bebas dari sebuah perusahaan di mana mereka memiliki hak arus kas kecil ke perusahaan di mana mereka memiliki hak aliran kas dan kontrol yang besar (Johnson et al. 2000). Pemegang saham pengendali dapat mentransfer kekayaan, atau mendapatkan manfaat khusus melalui transaksi antara pemegang saham pengendali dengan perusahaan yang dikendalikan (Gilson dan Gordon, 2003).

Guo (2012) mengungkapkan bahwa kehadiran pemegang saham pengendali dan hak kontrol yang lebih tinggi dari hak arus kasnya menyebabkan tingkat tunneling transkasi pihak berelasi yang lebih tinggi. Li (2010) meneliti

tunneling oleh pemegang saham pengendali di perusahaan publik China, dan menemukan bukti tunneling. Banyak perusahaan yang terdaftar di Asia Tenggara dimiliki oleh keluarga sebagai pemegang saham pengendali, penelitian ini mengasumsikan bahwa persentase kepemilikan keluarga yang lebih tinggi, semakin tinggi ancaman tunneling. Hipotesis adalam penelitian ini selanjutnya dapat dirumuskan sebagai berikut.

H2. Pengendali akhir keluarga berpengaruh positif terhadap tunneling pinjaman berelasi

c. Pengendali Akhir Asing

Hasil kajian literatur terhadap peran kepemilikan asing terhadap mekanisme tatakelola masih memberikan temuan pada dua sisi yang bertolak belakang. Pertama, kepemilikan asing berpotensi untuk mendorong transparansi (Peng, 2003; Kochhar dan David 1996; Tihanyi et al., 2003; Young et al., 2008; Dahlquist dan Robertsson, 2001) serta membantu perusahaan-perusahaan untuk melepaskan diri dari ketergantungan yang berlebihan pada kepemilikan terkonsentrasi (Khanna dan Palepu, 2000). Kedua, kepemilikan (besar) asing meningkatkan biaya keagenan.

Pertama, kepemilikan asing dapat merupakan suatu mekanisme yang efektif yang dapat melengkapi struktur tatakelola saat ini dalam upaya untuk memonitor manajemen dari kegiatan yang menurunkan nilai perusahaan

(Dahlquist dan Robertsson 2001). Investor asing dapat memiliki kemampuan pemantauan yang lebih baik, yang dapat membantu perusahaan untuk menjauh dari ketergantungan yang berlebihan pada kepemilikan terkonsentrasi (Khanna dan Palepu, 2000). Kehadiran investor asing di negara berkembang mendorong tatakelola yang lebih terbuka, termasuk mempercepat reformasi tatakelola (Young

et al., 2008).

Djankov dan Murrell (2002) dalam penelitiannya,melalui pendekatan survei, menemukan dana investasi asing dan pihak luar lainnya berpengaruh sepuluh kali lipat dibandingkan restrukturisasi BUMN. Young et al. (2008) menunjukkan peran penting dari kepemilikan asing dalam reformasi kelembagaan. Young et al. (2008) lebih lanjut menyatakan bahwa kehadiran investor asing di negara berkembang mendorong tatakelola yang lebih terbuka, termasuk mempercepat reformasi tatakelola. Karena Investor asing datang dari luar jaringan sosial dalam negeri di mana perilaku norma-norma kelembagaan dihasilkan, mereka cenderung lebih bisa mendorong penawaran tatakelola yang transparan dan tekanan untuk meningkatkan perlindungan pemegang saham minoritas (Peng, 2003). Dengan kata lain, mereka mungkin lebih tahan terhadap tekanan masalah lokal yang muncul (Kochhar dan David 1996;Tihanyi et al.,

2003). Tuntutan transparansi menyiratkan mengurangi asimetri informasi dan akibatnya mencegah perilaku oportunistik. Demikian pula, peningkatan perlindungan pemegang saham minoritas oleh pemerintah menciptakan tekanan bagi perusahaan untuk bertindak dengan cara yang tidak merugikan pemegang saham minoritas.

Kedua, kepemilikan asing yang tinggi (menjadi pemegang saham pengendali) juga tidak dapat terlepas dari masalah tunneling dalam aktivitas bisnis. Ketika investor asing memiliki control yang tinggi memberikan insentif bagi pemegang saham untuk melakukan tindakan pengambil alihan sumberdaya perusahaan, terlebih ketika terjadi kondisi makro ekonomi yang yang kurang stabil. Pemilik asing dapat melakukan transfer pricing dan sumberdaya antar kelompok bisnis (Blouin et al., 2009; Dyreng dan Lindsey, 2009; Graham et al.,

2011; Hanlon dan Maydew, 2009). Beberapa penelitian lainnya (seperti Firth et al., 2008; Pound, 1988) bahwa di pasar modal China menemukan kepemikan asing dalam jumlah besar meningkatkan biaya keagenan pada industri yang dianggap strategis, misalnya pada bidang telekomunikasi, perbankan dan konstruksi (bekas BUMN yang membawa dampak pada Negara).

Atas uraian tersebut bahwa kepelikan saham oleh investor asing (bukan pengendali) akan meningkatkan tatakelola yang baik, namun ketika investor asing menjadi pengendali perusahaan akan memberikan insentif untuk melakukan aktivitas tunneling, sehingga penelitian ini diperlukan untuk meneliti lebih jauh untuk mengetahui perilaku investor asing ketika memiliki kontrol utama (pengendali) perusahaan apakah mereka akan melakukan aktivitas tunneling atau sebaliknya, yaitu mendorong tatakelola perusahaan lebih baik. Hipotesis dalam penelitian ini selanjutnya dapat dirumuskan sebagai berikut.

H3. Pengendali akhir asing berpengaruh positif terhadap tunneling pinjaman berelasi