BAB II

LANDASAN TEORI

A. Pengukuran Kinerja

Menurut Anthony, Banker, Kaplan, dan Young (1997) mendefinisikan pengukuran kinerja sebagai “The activity of measuring the performance of an activity or the entire value chain”.

Pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan pengendalian.

Pengukuran kinerja merupakan bagian dari sistem pengendalian manajemen yang mencakup, baik tindakan yang mengimplikasikan keputusan perencanaan maupun penilaian kinerja pegawai serta operasinya. Penilaian kinerja merupakan sarana bagi manajemen untuk mengetahui sejauh mana tujuan perusahaan telah tercapai, menilai prestasi bisnis, manajer, divisi dan individu dalam perusahaan, serta untuk memprediksi harapan-harapan perusahaan di masa mendatang.

1. Manfaat pengukuran kinerja

Menurut Lynch dan Cross (1993), manfaat sistem pengukuran kinerja yang baik adalah sebagai berikut :

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata-rantai pelanggan dan pemasok internal

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut.

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi

e. Membangun konsensus untuk melakukan suatu perubahan dengan memberi penghargaan atas perilaku yang diharapkan tersebut.

2. Syarat Pengukuran Kinerja

Kinerja yang efektif paling tidak harus memiliki syarat-syarat sebagai berikut :

a. Didasarkan pada masing-masing aktivitas dan karakteristik organisasi itu sendiri sesuai perspektif pelanggan

b. Evaluasi atas berbagai aktivitas, menggunakan ukuran-ukuran kinerja yang customer-validated.

c. Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi pelanggan, sehingga menghasilkan penilaian yang komprehensif.

d. Memberikan umpan balik untuk membantu seluruh anggota organisasi mengenali masalah-masalah yang ada kemungkinan perbaikan.

B. Konsep Balanced Scorecard

Balanced Scorecard merupakan alat manajemen kontemporer yang didesain untuk meningkatkan kemampuan perusahaan dalam melipatgandakan kinerja keuangan luar biasa secara berkesinambungan. Pemanfaatan Balanced Scorecard dalam pengelolaan menjanjikan peningkatan signifikan kemampuan perusahaan dalam menciptakan kekayaan.

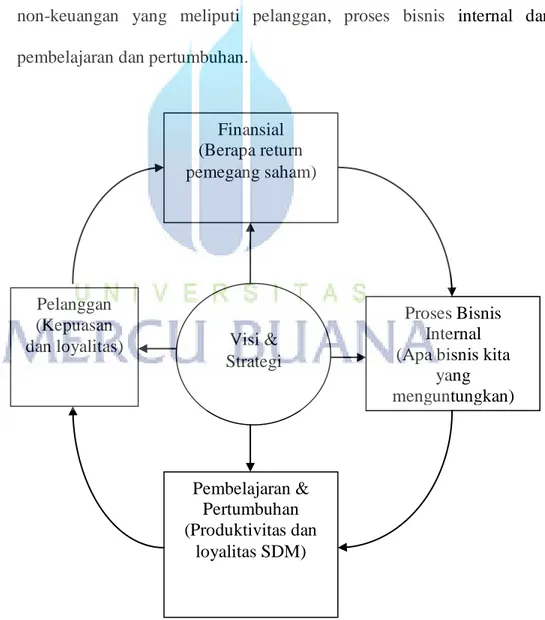

Balanced Scorecard didefinisikan sebagai suatu alat manajemen kinerja yang dapat membantu organisasi untuk menerjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan indikator finansial dan non-finansial yang kesemuanya terjalin dalam suatu hubungan sebab akibat (Suwardi, 2008:16) seperti yang tergambar pada gambar 2.1 Hubungan Balanced scorecard dengan visi dan misi perusahaan.

Menurut Mulyadi (2009:3) Balance Scorecard terdiri dari dua kata : 1. Kartu skor (scorecard) artinya kartu skor pekerjaan atau kartu prestasi

angka-angka keuangan atau lazim disebut kinerja keuangan dan dapat dijadikan bahan baku untuk membuat rencana kerja masa depan karena merupakan data historis. Selanjutnya rencana kerja itu dibandingkan dengan kartu prestasi kerja nyata, hasilnya adalah penyimpangan.

2. Berimbang (Balanced) yang artinya berimbang menjelaskan bahwa kinerja organisasi harus diukur dari sudut kinerja keuangan dan kinerja non-keuangan yang meliputi pelanggan, proses bisnis internal dan pembelajaran dan pertumbuhan.

Gambar 2.1 Hubungan Balanced scorecard dengan visi dan misi perusahaan Finansial

(Berapa return pemegang saham)

Proses Bisnis Internal (Apa bisnis kita

yang menguntungkan) Pembelajaran & Pertumbuhan (Produktivitas dan loyalitas SDM) Pelanggan (Kepuasan

dan loyalitas) Visi & Strategi

Untuk menekankan pentingnya penggunaan informasi strategis, baik informasi keuangan maupun nonkeuangan, laporan akuntansi mengenai kinerja perusahaan sekarang ini didasarkan pada faktor-faktor penentu kesuksesan dalam empat dimensi yang berbeda. Satu dimensi merupakan dimensi keuangan; sementara tiga dimensi lainnya merupakan dimensi nonkeuangan.

Menurut Mulyadi (2009:225) ada dua ukuran yang perlu ditentukan untuk mengukur keberhasilan pencapaian sasaran strategik :

1. Ukuran hasil (outcome measure) adalah keberhasilan pencapaian sasaran strategik.

2. Ukuran pemicu kinerja (performance driver measure) adalah ukuran yang menunjukan penyebab atau pemicu ketercapaian ukuran hasil. Ukuran pemicu ini menunjukan seberapa efektif inisiatif strategik pilihan mampu mewujudkan sasaran strategik.

Berikut adalah contoh dari Ukuran Hasil dan Ukuran Pemicu Kinerja untuk Setiap Sasaran Strategik :

SASARAN STRATEGIK UKURAN HASIL UKURAN PEMICU KINERJA

Keuangan

Sustainable outstanding financial return

Economic Value Added (EVA)

Pertumbuhan pendapatan serta berkurangnya biaya operasi dan biaya modal Bertumbuhnya pendapatan Tingkat pertumbuhan

pendapatan Pangsa pasar

Berkurangnya biaya Penurunan biaya Cost effectiveness proses

Customer

Meningkatnya kualitas

barang Jumlah customer baru Tingkat barang reject Meningkatnya kualitas

hubungan dgn customer Kesetian customer

Persentase customer yang menjadi non-customer

Meningkatnya citra perusahaan

Frekuensi peliputan bagus oleh media

Jumlah inisiatif

komunikasi massa yang diciptakan

Proses

Terintegrasinya proses

layanan intern Cycle effectiveness (CE)

Jumlah non-value added activities yang dikurangi atau dihilangkan

Meningkatnya kualitas proses layanan kepada customers

Waktu dan kualitas respons atas permintaan customer

ketersediaan customer database

Meningkatnya kecepatan

proses inovasi Jumlah produk baru

waktu untuk memasarkan jasa baru Meningkatnya kepedulian kepada masyarakat lingkungan Jumlah keikutsertaan dalam kegiatan masyarakat lingkungan persentase terlaksananya rencana keikutsertaan dalam kegiatan masyarakat lingkungan Pembelajaran dan pertumbuhan

Keberdayaan Karyawan Value added per Employee

Strategic job coverage ratio

Terintegrasinya Sistem Informasi

Keterpaduan antara on-line transaction

processing (OLTP) dan on line analytical processing (OLAP)

ketersediaan data warehouse dan enterprise resource planning (ERP)

Organisasi Nirbatas dan

berkapabilitas Boundaryless Index

Jumlah tim lintas fungsional yang dioperasikan

Learning Capability Index

Jumlah waktu

pendidikan/pelatihan karyawan

Capacity to Change Index Jumlah ide karyawan yang diaplikasikan

Accountability Index

Sistem perencanaan yang diaplikasikan dengan berhasil

Gambar 2.2

Ukuran Hasil dan Ukuran Pemicu Kinerja untuk Setiap Sasaran Strategik (Mulyadi, 2009:226)

1. Perspektif balanced scorecard

Kaplan dan Norton mengajukan Balanced scorecard sebagai model sistem manajemen strategik yang akan menerjemahkan misi dan strategi perusahaan menjadi berbagai tujuan (objectives) dan ukuran-ukuran dalam empat perspektif, yaitu : perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pertumbuhan dan pembelajaran

1) Perspektif Keuangan

Ukuran keuangan/finansial masih merupakan salah satu unsur penting untuk mengukur pencapaian tujuan perusahaan karena ukuran finansal memberikan gambaran ringkas bagi perusahaan mengenai konsekuensi ekonomi dari berbagai tindakan yang dilakukan perusahaan. Pengukuran kinerja keuangan perusahaan akan memberikan gambaran apakah implementasi strategi maupun pencapaian tujuan memberikan kontribusi

terhadap perbaikan kondisi keuangan perusahaan dibandingkan kondisi keuangan perusahaan sebelumnya (bottom-line/laba). Tujuan-tujuan keuangan bisa dinyatakan dalam bentuk profitabilitas (Kaplan dan Norton, 1996:26) yang diukur misalnya dalam bentuk operating income, return on capital employed-ROCE, atau yang saat ini banyak digunakan dalam bentuk economic value added-EVA.

2) Perspektif Pelanggan

Dalam kaitannya dengan pelanggan, manajer yang menjalankan model Balanced scorecard harus melakukan identifikasi terhadap pelanggan maupun segmen-segmen pasar di mana unit bisnis yang mereka jalankan bersaing di dalamnya serta mengukur kinerja unit bisnis tersebut di dalam target segmen pasar yang telah ditetapkan. Beberapa ukuran hasil yang ditetapkan untuk mengukur kinerja unit bisnis yang bersangkutan antara lain adalah : customer satisfaction (kepuasan pelanggan), customer retention (kebertahanan/retensi pelanggan pada produk perusahaan), new customer acquisition (kemampuan meraih pelanggan baru), customer profitability (kemampu-labaan/profitabilitas perusahaan dari setiap pelanggan yang dilayani) serta pangsa pasar untuk setiap segmen sasaran. Perspektif pelanggan harus pula mengukur secara spesifik proposisi nilai yang ditawarkan oleh perusahaan kepada pelanggan. Dalam hal ini Kaplan dan Norton (1996:74) menggambarkan nilai yang ditawarkan perusahaan kepada pelanggan sebagai gabungan tiga komponen yang mencakup :

atribut-atribut produk/jasa, hubungan dengan pelanggan serta citra dan reputasi perusahaan.

3) Perspektif Proses Bisnis Internal

Pada bagian ini, para eksekutif perusahaan melakukan identifikasi terhadap proses internal perusahaan yang akan memungkinkan perusahaan :

Memberikan proposisi nilai yang akan menarik dan mempertahankan pelanggan dari target segmen pasar tertentu.

Memuaskan ekspektasi pemegang saham dengan memberikan pengembalian keuangan yang sangat bagus.

Pengukuran proses bisnis internal terutama difokuskan pada proses internal perusahaan yang akan memiliki dampak paling besar terhadap kepuasan pelanggan dan pencapaian tujuan keuangan perusahaan. Dalam kaitan ini Kaplan dan Norton (1996:96) memperkenalkan konsep internal-process value chain. Dimana konsep ini mengintegrasikan inovasi yag akan dilakukan perusahaan terhadap proses internalnya dengan memerhatikan kebutuhan konsumen saat ini dan di masa yang akan datang serta mencari solusi bagi pemenuhan kebutuhan konsumen di masa datang tersebut.

4) Perspektif Pembelajaran dan Pertumbuhan

Dalam perspektif ini, para manajer perusahaan harus menidentifikasi berbagai infrastruktur yang harus dibangun perusahaan untuk menciptakan pertumbuhan dan perbaikan kinerja secara terus menerus dalam jangka panjang. Perusahaan tidak akan dapat memenuhi kebutuhan konsumen di masa yang akan datang bila hanya mengandalkan teknologi dan kemampuan yang dimiliki perusahaan selama ini.

Kemampuan organisasi untuk melakukan pembelajaran dan tumbuh berasal dari tiga sumber, yakni :

Kemampuan karyawan Kemampuan sistem informasi

Prosedur organisasi yang akan memungkinkan karyawan memiliki motivasi dan inisiatif dalam bekerja.

2. Manfaat Balanced Scorecard

Balanced Scorecard membuat perusahaan dapat melacak hasil keuangan sambil memantau, dengan pengukuran non-keuangan, bagaimana mereka membangun kemampuannya dibidang pelanggan, proses, serta karyawan dan sistem untuk mencapai pertumbuhan dan kemampuan menghasilkan laba di masa depan (Atkinson, Kaplan, Matsumura, Young, 2012:105).

Menurut Mulyadi, balance scorecard menghasilkan manfaat sebagai berikut :

a. Menjanjikan kinerja keuangan yang berlipatganda dan berkesinambungan, karena dalam perencanaan, perhatian dan usaha personel difokuskan ke perspektif nonkeuangan, perspektif yang didalamnya terletak pemacu sesungguhnya kinerja keuangan.

b. Memampukan perusahaan untuk memasuki lingkungan bisnis yang kompleks, karena Balanced scorecard menghasilkan rencana yang mencakup perspektif luas sehingga rencana yang dihasilkan mampu dengan kompleks merespon perubahan lingkungan.

3. Keunggulan dan Kelebihan Balanced Scorecard

Menurut Mulyadi (2009:14) Balanced scorecard memiliki keunggulan di dua aspek :

1) Meningkatkan secara signifikan kualitas perencanaan

Balanced scorecard meningkatkan kualitas perencanaan dengan menjadikan perencanaan yang bersifat strategik terdiri dari tiga tahap terpisah yang terpadu :

a) Sistem perumusan strategi, berfungsi sebagai alat trendwatching, SWOT analysis, envisioning, dan pemilihan strategi.

b) Sistem perencanaan strategik, berfungsi sebagai alat penerjemah misi, visi, keyakinan dasar, nilai dasar, dan strategi ke dalam sasaran dan inisiatif strategik yang komprehensif, koheren, berimbang, dan terukur. c) Sistem penyusunan program, merupakan alat penjabaran inisiatif

strategik ke dalam program.

2) Meningkatkan kualitas pengelolaan kinerja personel

Pengelolaan kinerja personel ditujukan untuk meningkatkan akuntabilitas personel dalam memanfaatkan berbagai sumber daya dalam mewujudkan visi perusahaan melalui misi pilihan. Pengelolaan kinerja personel terdiri dari lima tahap terpadu berikut ini :

a) Perencanaan kinerja yang hendak dicapai perusahaan

b) Penetapan peran dan kompetensi inti personel dalam mewujudkan kinerja perusahaan.

c) Pendesainan sistem penghargaan berbasis kinerja d) Pengukuran dan penilaian kinerja personel

e) Pendistribusian penghargaan berbasis hasil pengukuran dan penilaian kinerja personel.

Melalui lima tahap terpadu tersebut, kualitas pengelolaan kinerja personel ditingkatkan secara signifikan berikut ini :

a) Pengelolaan kinerja personel mencakup kinerja karyawan, tidak hanya terbatas pada kinerja manajer yang memegang posisi tertentu dalam jenjang organisasi sehingga mampu mengerahkan dan mengarahkan

seluruh personel perusahaan dalam memenangkan pilihan customer dan mewujudkan visi perusahaan.

b) Pengelolaan kinerja personel dilaksanakan secara bersistem yang dipacu oleh pemenuhan kebutuhan customer sehingga akan menjanjikan peningkatan daya saing perusahaan dalam memenangkan pilihan customer.

c) Kinerja personel direncanakan melalui sistem perencanaan strategik berbasis Balanced scorecard. Sebagai hasilnya, kinerja yang dirumuskan berupa kinerja strategik dan mencakup perspektif yang komprehensif. Kinerja strategik menjadikan setiap personel berpikir jangka panjang dan kinerja komprehensif menjadikan personel berfokus ke pemacu sesungguhnya kinerja keuangan.

d) Kinerja personel didefiniskan sebagai keberhasilan personel dalam mewujudkan sasaran-sasaran strategik perusahaan dan sasaran strategik perusahaan ini merupakan hasil penerjemahan misi, visi, keyakinan dasar, dan strategi perusahaan.

Menurut Suwardi (2007:48) Balanced scorecard memiliki kelebihan : 1) Balanced scorecard dapat berfungsi sebagai alat untuk

mengkomunikasikan strategi diantara para stakeholders dari sebuah organisasi, yaitu manajemen, karyawan, para pemegang saham, pelanggan, dan komunitas lingkungan.

2) Balanced scorecard memungkinkan organisasi untuk memetakan semua faktor utama yang ada dalam organisasi tersebut, baik yang berbentuk benda fisik (tangible asset) maupun berupa benda non-fisik (intangible asset).

3) Balanced scorecard dapat mengaitkan strategi dengan kinerja organisasi (performance). Balanced scorecard memungkinkan organisasi untuk mengaitkan strategi yang dibangun dengan proses pelaksanaannya dan proses pelaksanaan itu dapat dipantau tingkat pencapaiannya dengan menggunakan key performance indicators yang biasa disingkat menjadi KPI.

4) Balanced scorecard memiliki konsep sebab-akibat. Dengan demikian para pelaku strategi mendapat gambaran dan menjadi jelas bahwa bila strategi yang berada dalam tanggung jawab mereka dapat tercapai dengan sukses.

5) Balanced scorecard dapat membantu proses penyusunan anggaran.

4. Kelemahan Balanced Scorecard

Tidak semua perusahaan berhasil membuat Balance scorecard. Beberapa faktor menimbulkan masalah ketika membuat pengukuran kinerja dan sistem manajemen berdasarkan Balance scorecard. Beberapa perusahaan menggunakan terlalu sedikit ukuran dalam scorecard (hanya satu atau dua ukuran perspektif). Scorecard dengan jumlah ukuran terlalu sedikit tidak

cukup mampu menjelaskan strategi perusahaan dan tidak mencerminkan keseimbangan antara hasil yang diinginkan dan pemicu kinerja hasil tersebut. Atau sebaliknya, beberapa perusahaan memasukan terlalu banyak ukuran, yang melibatkan lebih dari 100 ukuran, sehingga perhatian manajer menjadi tidak jelas yang membuat mereka tidak memberi cukup perhatian pada sedikit ukuran yang dapat memberikan hasil baik.

Beberapa perusahaan tidak menghubungkan pemicu yang tepat di perspektif proses dan perspektif pembelajaran dan pertumbuhan dengan hasil yang diinginkan di perspektif keuangan dan perspektif pelanggan. Sebagai contoh, strategi perusahaan adalah berusaha menciptakan solusi inovatif bagi pelanggannya, namun ukuran di perspektif proses Balance scorecard hanya terpusat pada perbaikan proses.

Namun demikian, desain scorecard yang buruk bukanlah ancaman terbesar bagi kesuksesan penerapan Balance scorecard. Ketika terjadi jumlah ukuran terlalu sedikit atau terlalu banyak atau ukuran itu bukan ukuran yang benar, kesalahan desain ini dapat diketahui dan diperbaiki. Ancaman terbesar adalah proses organisasi yang buruk dalam pengembangan dan penerapan scorecard. Sebagai contoh, beberapa perusahaan menggunakan Balance scorecard hanya sebagai daftar periksa perbaikan operasi atau untuk memperluas sistem kompensasi dengan melibatkan ukuran non-keuangan. Bagi perusahaan seperti ini, komitmen terhadap pembelajaran organisasi juga menghilang, dan kesalahan rancangan menjadi tidak terdeteksi.

Membuat dan memasukan ukuran dan sistem manajemen baru ke organisasi sangatlah rumit dan rentan terhadap sedikitnya empat kelemahan berikut :

1) Manajemen senior tidak berkomitmen

2) Tanggung jawab scorecard tidak mengalir ke bawah.

3) Solusi dirancang berlebihan atau scorecard diperlakukan sebagai peristiwa satu kali.

4) Balance scorecard diperlakukan sebagai sistem atau proyek konsultasi.

Menurut Sony Yuwono (126:2002) faktor-faktor yang dapat menyebabkan kegagalan penerapan Balanced scorecard :

1) Memandang bahwa Balanced scorecard merupakan suatu pendekatan yang berdiri sendiri, yang berbeda dengan pendekatan lain. Jadi, bila sejak awal manajemen atau berbagai pihak dalam organisasi memandang keberadaan Balanced scorecard secara ekslusif maka risiko kegagalan penerapan Balanced scorecard semakin tinggi.

2) Kekeliruan dalam menentukan variabel dan tolok ukur Balanced scorecard yang tidak sejalan dengan ekspektasi stakeholder, terutama non-owner stakeholders (selain pemegang saham, seperti : karyawan, pelanggan, pemasok, masyarakat dan bahkan juga generasi mendatang) 3) Improvements goals (tujuan-tujuan pengembangan manajerial dan bisnis)

4) Tidak ada sistem yang dapat diandalkan yang dapat merinci sasaran-sasaran pada tingkat manajemen puncak hingga level di bawahnya secara efektif, yang pada dasarnya merupakan alat aktualisasi strategi dan pengembangan bisnis.

5) Karyawan (employess) kurang mempunyai rasa memiliki terhadap perusahaan.

C. Hubungan Balance Scorecard dengan Strategi Perusahaan

Sistem manajemen strategik terdiri dari enam tahap utama : perumusan strategi, perencanaan strategi, penyusunan program, penyusunan anggaran, pengimplementasian, dan pemantauan. Diantara keenam tahap tersebut, tahap kedua merupakan tahap crucial di dalam mewujudkan visi perusahaan. Jika sasaran strategik yang dipilih pada tahap perencanaan strategik hanya berfocus sempit ke perspektif keuangan, sebagai akibatnya program hanya akan berisi langkah-langkah strategik yang digunakan untuk mewujudkan sasaran yang sempit tersebut. Namun jika sasaran strategik yang ditetapkan mencakup perspektif yang luas (keuangan, customer, proses bisnis intern, pembelajaran dan pertumbuhan), program akan berisi langkah-langkah strategik yang komprehensif, sehingga memadai untuk menghadapi lingkungan bisnis yang kompleks.

Balanced scorecard memperluas sasaran strategik yang ditetapkan dalam perencanaan strategik ke empat perspektif : keuangan, pelanggan,

proses bisnis intern, pembealajaran dan pertumbuhan. Dengan demikian Balanced scorecard menjadikan tahap perencanaan strategik menghasilkan sasaran strategik dan inisiatif strategik yang komprehensif, sehingga rencana strategik yang dihasilkan dapat digunakan untuk menghadapi lingkungan bisnis yang kompleks. Rencana strategik yang komprehensif ini kemudian dijabarkan ke berbagai program pada tahap penyusunan program, sehingga program yang dihasilkan juga bersifat komprehensif.

Manajemen strategik yang dilaksanakan secara bersistem dan menggunakan Balanced scorecard sebagai rerangka disebut dengan Balanced scorecard based strategic management system. Dalam Balanced scorecard based strategic management system, setiap tahap manajemen strategik dilaksanakan secara bersistem, yang terdiri dari sistem perumusan strategi, sistem perencanaan strategik, sistem penyusunan program, sistem penyusunan anggaran, sistem pengimplementasian, dan sistem pemantauan. Rerangka Balanced scorecard digunakan dalam sistem perencanaan strategik untuk menjadikan sasaran-sasaran strategik yang dihasilkan memiliki atribut : komprehensif, koheren, terukur, dan seimbang.

D. Indikator Kinerja Utama (Key Performance Indikator/KPI)

KPI merupakan tolok ukur yang mendorong organisasi mencapai tujuannya. KPI lazimnya berupa ukuran umum, seperti kepuasan pelanggan, kualitas, biaya, kepuasan dan moral karyawan, yang tentunya layak

diperjuangkan pencapaiannya namun tidak mencerminkan strategi unik perusahaan.

E. Keberhasilan

Menurut kamus bahasa Indonesia, keberhasilan dengan kata dasar berhasil yang artinya mendatangkan hasil; ada hasilnya; beroleh (mendapat) hasil; berbuah; tercapai maksudnya. Jadi keberhasilan adalah perihal (keadaan) berhasil. Keberhasilan erat kaitannya dengan kecermatan dalam menentukan tujuan. Tujuan adalah sasaran-sasaran yang sudah ditentukan. Sasaran-sasaran ini merupakan hal-hal yang ingin dicapai pada waktu yang akan datang, sehingga menurunkan cara atau strategi dan melahirkan motivasi untuk meraihnya. Tujuan yang tepat, akan melahirkan sejumlah strategi yang tepat pula, disamping itu tujuan yang fleksibel dan terukur akan melahirkan motivasi yang tinggi untuk meraihnya.

Keberhasilan membutuhkan faktor-faktor penentu, faktor kunci keberhasilan ini dapat dimulai dengan melakukan identifikasi indikator atau ukuran yang dapat menunjukan tingkat pencapaian tujuan dan sasaran. Menurut Edy Sukarno (2000 : 120) faktor-faktor kunci keberhasilan antara lain berupa potensi, peluang, kekuatan, tantangan, kendala dan kelemahan yang dihadapi termasuk termasuk sumber daya, dana, sarana dan prasarana,

serta peraturan dan kebijaksanaan yang digunakan perusahaan dalam kegiatan-kegiatannya.

Salah satu faktor keberhasilan menurut situs web ekonomi.kompasiana.com adalah faktor operasional, dimana harus diperhatikan :

Pelanggan. Harus mengetahui dan menguasai segmen pasar usaha yang akan dimasuki. Sehingga pelanggan yang kita tuju tepat sasaran.

Team work. Struktur tim harus jelas agar tidak terjadi kesimpangsiuran tugas dan tanggung jawab, dan tim harus mampu menciptakan iklim kerja yang positif agar tim dapat bekerja dengan kompak untuk mencapai tujuan. Supplier. Pemilihan supplier untuk memasok barang harus benar-benar

diperhatikan agar kualitas barang yang dihasilkan pun berkualitas tetapi tentu saja tetap melihat harga yang bersaing.

Kompetitor. Perkembangan pesaing pun perlu dimonitor agar dapat diketahui kemajuan ataupun kekurangan dari perusahaan kita.

Lingkungan. Harus yang aman dan kondusif agar usaha yang dilakukan dapat berjalan tenang dan lancar.

Berikut beberapa kriteria sebuah usaha bisa dikatakan berhasil antara lain :

Konsumen telah mencari produk kita.

Konsumen merasakan manfaat produk dan merekomendasikannya. Usaha mulai mendapat perhatian umum.

Usaha semakin berkembang dan menyerap banyak tenaga kerja.

F. Efektif

Menurut kamus besar bahasa Indonesia, kata efektif berarti ada efeknya (akibatnya, pengaruhnya, kesannya); manjur atau mujarab (tentang obat); dapat membawa hasil; berhasil guna (tentang usaha, tindakan); mulai berlaku (tentang undang-undang, peraturan).

Sedangkan definisi dari kata efektif yaitu suatu pencapaian tujuan secara tepat atau memilih tujuan-tujuan yang tepat dari serangkaian alternatif atau pilihan cara dan menentukan pilihan dari beberapa pilihan lainnya. Efektifitas bisa juga diartikan sebagai pengukuran keberhasilan dalam pencapaian tujuan-tujuan yang telah ditentukan. Misalnya jika suatu pekerjaan dapat selesai dengan pemilihan cara-cara yang sudah ditentukan, maka cara tersebut adalah benar atau efektif.

G. Alat Analisis

Analisis Balanced scorecard mengharuskan perusahaan untuk menjawab pertanyaan-pertanyaan berikut :

1. Seberapa bagus perusahaan secara terus menerus mengalami perbaikan dan menciptakan nilai dalam langkah-langkahnya seperti inovasi, kepemimpinan teknologis, kualitas produk, efisiensi proses operasional, dan semacamnya?

2. Seberapa bagus perusahaan mempertahankan dan bahkan meningkatkan kompetensi inti dan keunggulan kompetitifnya?

3. Seberapa puaskah konsumen perusahaan.

Berikut adalah contoh-contoh dari KPI atau ukuran untuk masing-masing perspektif yang ada dalam peta strategi :

1. Persepektif finansial

Laba akuntansi (accounting profit). Laba merupakan jumlah residual yang tertinggal oleh usaha setelah dikurangi semua biaya dari pendapatan yang diperoleh selama periode akuntansi. Jadi :

Laba akuntansi = Pendapatan untuk suatu periode – biaya untuk periode ROI (Return On Investment)

ROI = Laba Akuntansi Investasi dalam usaha

Residual income adalah laba akuntansi dikurangi biaya modal yang digunakan untuk menghasilkan laba atau

Residual income = laba akuntansi – (nilai aktiva yang digunakan untuk memperoleh laba x rate of return yang diharapkan dari aktiva tersebut) Nilai pasar (Market value)

Nilai pasar merupakan harga dimana saham-saham perusahaan diperdagangkan di pasar terbuka. Untuk perusahaan yang sudah go public nilai pasar dihargai setiap hari atas dasar per saham dan dilaporkan dalam berita keuangan. Total nilai pasar perusahaan atau kapitalisasi pasar dikalkulasi sebagai hasil dari jumlah saham yang beredar dikalikan harga per saham atau

Total market value = number of ownership share outstanding x price per share

Total pendapatan Cash ratio

Profit per employee

2. Perspektif pelanggan

Pangsa pasar. Pengukurannya bisa dilakukan berdasarkan besaran pasar secara keseluruhan, menurut produk, menurut region atau menurut target market.

Mempertahankan pelanggan. Contoh indikatornya adalah presentase pelanggan yang melakukan pembelian berulang dan presentase pertumbuhan perusahaan dengan pelanggan yang telah dimiliki.

Akuisisi pelanggan. Ukuran yang kerap dipakai adalah : jumlah pelanggan baru, hasil penjualan yang diperoleh dari pelanggan baru dan conversion rate.

Indeks kepuasan pelanggan.

Indeks pengelolaan keluhan pelanggan.

Survei mind-share atau citra perusahaan di mata pelanggan/masyarakat. Kemampulabaan pelanggan (customer profitability)

3. Perspektif proses bisnis internal.

Proses inovasi/pengembangan produk atau jasa. Ukuran yang digunakan adalah : siklus waktu dari konsep produk (inisiatif) sampai dipasarkan atau diimplementasikan, jangka waktu bagi R&D mencapai titik break even, dan jumlah paten atau desain atau inisiatif baru.

Pengelolaan pelanggan. Indikator yang kerap digunakan adalah : jumlah kunjungan, jumlah atau nilai proposal, dan jumlah pertemuan business review atau customer gatherings.

Operasi/produksi. Pada tahapan ini, hal-hal yang diukur adalah banyaknya produksi, kualitas, jumlah barang yang gagal produksi, kapasitas mesin

produksi, siklus waktu (misalnya waktu yang diperlukan untuk pemeliharaan, troubleshooting dan lainnya), dan angka kecelakaan dalam satu tahun.

Proses kepatuhan terhadap regulasi dan lingkungan. Indikator yang dapat digunakan adalah indikator corporate governance (contohnya pelanggaran) dan peringkat proper organisasi.

Hubungan dengan pemasok (supplier relationship). Tolok ukur keunggulan untuk proses desain dan pengembangan untuk produk dan jasa baru khususnya penting. Penghematan biaya yang berasal dari peningkatan efisiensi operasional dan perbaikan proses menciptakan manfaat jangka pendek. Pertumbuhan pendapatan dalam memperkuat hubungan dengan pelanggan bertujuan jangka menengah. Suatu peningkatan inovasi dapat menghasilkan pendapatan dan perbaikan margin jangka panjang.

4. Perspektif pembelajaran dan pertumbuhan

Indeks tingkat kepuasan karyawan (baik untuk internal organisasi maupun eksternal). Pekerja yang puas merupakan pra kondisi bagi meningkatnya produktivitas, daya tanggap, mutu dan layanan pelanggan. Perusahaan yang ingin mencapai tingkat kepuasan pelanggan yang tinggi perlu memili pelanggan yang dilayani oleh pekerja yang terpuaskan oleh perusahaan. Perusahaan biasanya mengukur kepuasan pekerja dengan melakukan survei.

Turn-over rate (tingkat keluar masuk karyawan); voluntary (karyawan yang keluar dengan inisiatifnya sendiri) dan in-voluntary (karyawan yang diberhentikan).

Tingkat produktivitas karyawan adalah suatu ukuran hasil, dampak keseluruhan usaha peningkatan moral dan keahlian pekerja, inovasi, proses internal, dan kepuasan pelanggan. Cara mengukurnya antara lain adalah pendapatan per pekerja. Semakin efektifnya pekerja dalam menjual lebih banyak produk dan jasa dengan nilai tambah yang meningkat, pendapatan per pekerja juga meningkat.

dengan contoh perhitungan seperti : besar revenue per karyawan, total peningkatan revenue vs.total peningkatan kompensasi karyawan.

Jumlah investasi yang dialokasikan untuk pelatihan, dengan contoh indikator : total nilai investasi, persentase terhadap penjualan, jumlah hari pelatihan per karyawan.

Hasil dari pelatihan : sikap, pengetahuan, keterampilan, dampak bisnis. Competency gap ratio (rasio kesenjangan kompetensi).

Training coverage (prosentase karyawan yang mendapat pelatihan dalam satu tahun).

Indeks budaya organisasi yang berbasis pembelajaran (pada learning organization).

Indikator-indikator yang berkaitan teknologi informasi seperti : jumlah downtime per bulan, jumlah aplikasi terpasang.