FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN ON ASSET PADA

PERUSAHAAN PERBANKAN DI BEI

Sunariyati Muji Lestari [email protected]

Nurul Widyawati

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

Bank is a Business entity that is collecting fund from public in the form of saving and distributing it to the society in the form of credit and or other forms. National banking is done its certain activities in their efforts to get profit. The purpose of this research is to test the influence of CAR, NPL, LDR and BOPO to the Return On Asset (ROA) to the government banks which are listed in Indonesia Stock Exchange between 2008 – 2012 period. This research is using purposive sampling method so that the samples of 3 government banks are obtained: (1) Bank Mandiri Tbk., (2) Bank Negara Indonesia Tbk., (3) Bank Rakyat Indonesia Tbk., The data is using the published financial report on each of the government banks. The analysis technique is using multiple linear analyses. The research result shows that CAR, NPL, LDR and BOPO are simultaneously significant to the ROA of the government banks. On the other hand, the partially shows that CAR has negative influence and do not significant to the ROA. BOPO has negative influence and significant to the ROA. Thus, BOPO has dominant influence to the ROA.

Keywords: CAR, NPL, LDR, BOPO and ROA.

ABSTRAK

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya. Perbankan nasional melakukan kegiatan atau aktivitas tertentu dalam upayanya memperoleh keuntungan atau laba. Tujuan dari penelitian ini adalah untuk menguji pengaruh CAR, NPL, LDR dan BOPO terhadap

Return On Asset (ROA) pada bank pemerintah yang terdaftar di Bursa Efek Indonesia periode tahun 2008-2012. Penelitian ini menggunakan metode purposive sampling sehingga di dapatkan sampel sebanyak 3 bank pemerintah antara lain : (1) Bank Mandiri Tbk., (2) Bank Negara Indonesia Tbk., (3) Bank Rakyat Indonesia Tbk. Data yang digunakan adalah laporan keuangan publikasi masing-masing bank pemerintah. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa CAR, NPL, LDR dan BOPO berpengaruh secara simultan dan signifikan terhadap ROA bank pemerintah. Sedangkan secara parsial menunjukkan bahwa CAR berpengaruh negatif dan tidak signifikan terhadap ROA. NPL dan LDR berpengaruh positif dan tidak signifikan terhadap ROA. BOPO berpengaruh negatif dan signifikan terhadap ROA. Sementara itu, BOPO berpengaruh paling dominan terhadap ROA.

Kata kunci: CAR, NPL, LDR, BOPO dan ROA

PENDAHULUAN

Bank merupakan salah satu lembaga keuangan yang berfungsi sebagai financial intermediary atau lembaga perantara antara pihak yang kelebihan dana (surplus) dan pihak yang kekurangan dana (deficit). Dalam hal ini, bank akan membantu pertumbuhan perekonomian Indonesia melalui pengelolaan dana yang tersimpan kemudian dana tersebut dimanfaatkan bagi peningkatan kesejahteraan masyarakat. Perbankan mempunyai peran yang sangat strategis dalam menggerakkan roda perekonomian negara (Arthesa, 2009 : 137).

Perbankan nasional melakukan kegiatan atau aktivitas tertentu dalam upayanya memperoleh keuntungan atau laba. Aktivitas utama yang tedapat pada bank adalah penghimpunan dana dan kemudian menyalurkannya kembali ke masyarakat. Aktivitas ini terus berkembang seiring dengan perkembangan usaha atau dunia bisnis. Artinya, karakteristik aktivitas tersebut harus selalu disesuaikan dengan kebutuhan nasabah atau masyarakat pada umumnya.

Kesehatan atau kondisi keuangan / non keuangan bank tertentu merupakan kepentingan semua pihak terkait baik pemilik, pengelola (manajemen) bank, masyarakat pengguna jasa bank, Bank Indonesia selaku otoritas pengawasan bank, serta pihak lainnya. Kondisi bank seperti itu dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko.

Berdasarkan ketentuan Undang-Undang RI No. 7 tahun 1992 (dalam Arthesa, 2009) tentang Perbankan, Bank Indonesia telah mengeluarkan Surat Edaran No. 26/5/BPPP tanggal 29 Mei tahun1993 (dalam Arthesa, 2009) yang mengatur tentang tata cara penilaian tingkat kesehatan bank. Ketentuan ini merupakan penyempurnaan ketentuan yang dikeluarkan Bank Indonesia dengan Surat Edaran No. 23/21/BPPP tanggal 28 Februari 1991 (dalam Arthesa, 2009). Kemudian tata cara penilaian tingkat kesehatan bank tersebut digantikan dengan tata cara penilaian berdasarkan Surat Keputusan Direksi Bank Indonesia No. 30/11/KEP/DIR tanggal 30 April 1997 (dalam Arthesa, 2009). Metode atau cara

penilaian kesehatan bank tersebut dikenal sebagai metode CAMEL capital adequacy

(permodalan), assets quality (kualitas aktiva produktif), management of risk (manajemen resiko), earning ability (rentabilitas), liquidity sufficiency (likuiditas).

Profitabilitas merupakan indikator yang paling penting untuk mengukur kinerja

suatu bank. Return On Assets (ROA) memfokuskan kemampuan perusahaan untuk

memperoleh earning dalam kegiatan operasi perusahaan dengan memanfaatkan aktiva yang

dimilikinya. Sehingga dalam penelitian ini ROA digunakan sebagai ukuran kinerja perbankan. Tujuan utama operasional bank adalah mencapai tingkat profitabilitas yang maksimal. ROA penting bagi bank karena ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Profitabilitas merupakan kemampuan bank untuk menghasilkan/memperoleh laba secara efektif dan efisien. Profitabilitas yang digunakan adalah ROA karena dapat memperhitungkan kemampuan manajemen bank dalam mengelola aktiva yang dimilikinya untuk menghasilkan income. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset (Dendawijaya, 2009:118).

Selain itu juga, dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian ROA daripada ROE karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan (Dendawijaya, 2009:119).

Populasi yang digunakan dalam penelitian ini adalah bank umum yang terdaftar di Bursa Efek Indonesia periode tahun 2008-2012. Jumlah keseluruhan bank umum yang terdaftar di BEI hingga tahun 2012 adalah sebanyak 32 bank. Dari 32 bank umum tersebut yang menjadi sampel dan sesuai dengan kriteria adalah 3 bank, yaitu : Bank Mandiri (Persero) Tbk., Bank Negara Indonesia (Persero) Tbk., dan Bank Rakyat Indonesia (Persero) Tbk.

Berdasarkan uraian pada latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), LDR

(Loan to Deposit Ratio) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) secara parsial terhadap ROA (Return on Asset) pada bank pemerintah yang terdaftar di BEI tahun 2008-2012 ?

2. Diantara CAR, NPL, LDR dan BOPO, variabel manakah yang berpengaruh dominan

terhadap ROA (Return on Asset) bank pemerintah ?

Berdasarkan uraian diatas, tujuan penelitian ini ingin mengetahui peranan rasio

keuangan dalam memprediksi tingkat Return On Asset pada Bank Umum yang terdaftar di

BEI. Adapun variabel yang digunakan dalam penelitian ini antara lain : rasio CAR (Capital Adequacy Ratio) , NPL (Non Performing Loan), LDR (Loan to Deposit Ratio) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional).

TINJAUAN TEORITIS DAN HIPOTESIS Pengertian Bank

Definisi perbankan menurut UU no. 10/1998 (dalam Arthesa, 2009) : “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan perbankan menurut UU tersebut adalah segala sesuatu yang menyangkut tentang bank : mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Sektor perbankan memiliki posisi strategis sebagai lembaga intermediasi dan penunjang sistem pembayaran. Sedangkan Bank Umum menurut UU tersebut adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Asas Perbankan

Asas, fungsi dan tujuan lembaga perbankan di Indonesia diatur berdasarkan Undang-undang nomor 10 tahun 1998 (dalam Arthesa, 2009). Dalam pasal 2 dinyatakan bahwa “perbankan indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian (prudential principal).” Demokrasi ekonomi adalah asas yang digunakan oleh perbankan indonesia, dimana dalam operasionalnya membutuhkan kehati-hatian karena terdapat banyak sekali resiko. Resiko secara umum dapat dikatakan sebagai kemungkinan terdapatnya dampak yang tidak diharapkan dari kondisi yang tidak pasti.

Fungsi Perbankan

Pasal 3 UU no. 10/1998 (dalam Arthesa, 2009) tentang perbankan menjelaskan bahwa fungsi perbankan indonesia adalah menghimpun dana dan kemudian menyalurkan dana itu ke masyarakat. Fungsi tersebut dikenal sebagai intermediasi (perantara) adalah bahwa perbankan memberikan kemudahan untuk mengalirkan dana dari nasabah yang memiliki

kelebihan dana (savers) dengan kedudukan sebagai penabung ke nasabah yang memerlukan

dana (borrowers) untuk berbagai kepentingan. Fungsi perbankan lebih spesifik dijelaskan sebagai berikut (Arthesa, 2009 : 11) :

1. Fungsi pembangunan (development)

Tugas bank sebagai penghimpun dan penyalur dana sangat menunjang pertumbuhan perekonomian negara. Jika sistem dan kelembagaan industri perbankan baik, perbankan akan sangat bermanfaat bagi pembangunan indonesia. Pembangunan negara akan berjalan baik apabila perbankan turut terlibat dalam pembiayaan yang diperlukan.

2. Fungsi pelayanan (services)

Perbankan adalah jenis perusahaan dengan kegiatan utama berupa pemberian semua jasa yang dibutuhkan nasabahnya baik nasabah penyimpan dana maupun nasabah peminjam dana. Pelayanan yang prima atau service exellence adalah jenis pelayanan yang mampu memberikan harapan yang tertinggi dari nasabah terhadap pelayanan bank tertentu.

3. Fungsi transmisi

Fungsi transmisi merupakan kegiatan perbankan yang berkaitan dengan lalu lintas pembayaran dan peredaran uang dengan menciptakan instrumen keuangan yang disebut dengan uang giral. Maksud uang giral adalah jenis simpanan dana di bank yang dapat ditarik setiap saat dengan menggunakan cek dan jenis simpanan uang tersebut umumnya dikenal dengan tabungan / simpanan giro.

Tujuan Perbankan

Tujuan perbankan indonesia menurut pasal 3 undang-undang no. 10/1998 (dalam Arthesa, 2009) tentang perbankan : “perbankan indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.”

Jenis dan Usaha Bank

a) Jenis bank berdasarkan undang-undang

Menurut undang-undang no. 10/1998 (dalam Arthesa, 2009) tentang perbankan, terdapat dua jenis bank di Indonesia yaitu :

1. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada.

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu-lintas pembayaran. Artinya, kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

b) Jenis bank berdasarkan kepemilikannya

1. Bank Milik Pemerintah

Bank Milik Pemerintah merupakan bank yang akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

2. Bank Milik Swasta Nasional

Bank Milik Swasta Nasional merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula. Dalam Bank Swasta Milik Nasional termasuk pula bank-bank yang dimiliki oleh badan usaha yang berbentuk koperasi.

3. Bank Milik Swasta Campuran (Nasional dan Asing)

Bank Milik Swasta Campuran merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Di mana kepemilikan sahamnya secara mayoritas dipegang oleh warga Negara Indonesia.

4. Bank Milik Asing (Cabang atau Perwakilan)

Bank Milik Asing merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing maupun pemerintah asing suatu negara.

c) Jenis bank berdasarkan pembayaran bunga atau pembagian hasil usaha

1. Bank berdasarkan prisip konvensional, menetapkan bunga sebagai harga jual baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga beli untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu.

2. Bank berdasarkan prinsip syariah, yang menerapkan aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain baik dalam hal untuk menyimpan dana, pembiayaan usaha atau kegiatan perbankan lainnya.

Perizinan Perbankan Indonesia

Berdasarkan undang-undang no.10/1998 (dalam Arthesa, 2009), pendirian lembaga keuangan perbankan di indonesia diperkenankan oleh pemerintah asalkan sebelumnya mendapat izin usaha sebagai bank umum atau bank perkreditan rakyat dari pimpinan bank indonesia. Bank umum dan BPR dapat memperoleh izin usaha selama memenuhi persyaratan minimal sebagai berikut :

1. Mempunyai susunan organisasi dan kepengurusan.

2. Memiliki permodalan sesuai dengan ketentuan.

3. Adanya kepemilikan yang jelas.

4. Pengurus mempunyai keahlian di bidang pebankan, untuk menghindari berbagai resiko

yang mungkin timbul akibat lemahnya pengetahuan di bidang tersebut.

5. Mempunyai kelayakan rencana kerja baik daam kebijakan maupun operasional.

Analisis Laporan Keuangan

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu perusahaan. Pekerjaan yang paling mudah dalam analisis keuangan tentu saja menghitung rasio-rasio keuangan suatu perusahaan. Bahkan dengan tersedianya program-program komputer, seperti spreadsheet atau program akuntansi, atau program-program yang khusus ditulis untuk tujuan laporan keuangan, perhitungan rasio-rasio keuangan menjadi hal yang mudah dilakukan dan bisa dilakukan secara rutin (Hanafi, 2012 : 5).

Macam-macam Rasio Keuangan Bank

Rasio keuangan merupakan suatu alat atau cara yang paling umum digunakan dalam membuat analisis laporan keuangan. Analisis rasio pada dasarnya adalah suatu teknik yang digunakan untuk menilai sifat-sifat kegiatan operasi bank dengan cara mengembangkan ukuran-ukuran kinerja bank yang telah distandarisasi. Analisis rasio merupakan peralatan yang bermanfaat namun dalam pemakaiannya perlu diperhatikan kelemahannya. Kelemahannya itu terkait dengan kelemahan sumber datanya. Analisis ini sebagian besar dilaksanakan dengan mempergunakan data akuntansi yang bersifat historis.

Untuk mengetahui dan mengevaluasi kinerja bank dengan menggunakan analisis rasio tersebut haruslah dilakukan perbandingan dengan rasio-rasio keuangan bank dalam kelompok yang sama untuk menghindari terjadinya kesalahan interpretasi terhadap hasil analisis rasio tersebut(Darmawi, 2011 : 202).

1. Rasio Profitabilitas

Hanafi (2012 : 81) mengatakan bahwa rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset dan modal saham tertentu. Ada tiga rasio yang sering dibicarakan, yaitu : profit margin, return on asset (ROA), dan return on equity (ROE).

2. Capital Adequacy Ratio (CAR) / Rasio Kecukupan Modal

Berdasarkan Surat Edaran dari Bank Indonesia No. 13/24/PBI/2011 (dalam Arthesa, 2009), dalam melakukan perhitungan Permodalan, Bank wajib mengacu pada ketentuan Bank Indonesia yang mengatur mengenai Kewajiban Penyediaan Modal Minimum bagi Bank Umum. Selain itu, dalam melakukan penilaian kecukupan Permodalan, Bank juga harus mengaitkan kecukupan modal dengan Profil Risiko Bank. Semakin tinggi Risiko Bank, semakin besar modal yang harus disediakan untuk mengantisipasi Risiko tersebut. Tingkat kecukupan modal pada perbankan diwakilkan dengan rasio Capital Adequacy Ratio(CAR).

Rasio kecukupan modal merupakan perbandingan modal bank dengan aktiva tertimbang menurut risiko. Semakin tinggi rasio CAR mengindikasikan bank tersebut semakin sehat permodalannya. Rasio ini dimaksudkan untuk menilai keamanan dan kesehatan perusahaan dari sisi modal pemiliknya.Pemenuhan CAR minimum 8% mengindikasikan bahwa bank mematuhi regulasi permodalan (Taswan, 2010 : 166).

3. Non Performing Loan (NPL)

NPL merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang disalurkan bank. Semakin kecil NPL maka semakin kecil pula risiko kredit yang ditanggung oleh pihak bank. Bank dalam melakukan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Bank melakukan peninjauan dan pengikatan terhadap agunan untuk memperkecil risiko kredit.. Adapun penilaian rasio NPL berdasarkan Surat Keputusan DIR BI No. 30/12/KEP/DIR (dalam Arthesa, 2009) tanggal 30 April 1997 adalah NPL <5% yang termasuk dalam bank sehat.

4. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio merupakan rasio yang mengukur likuiditas dari perbandingan antara kredit yang diberikan dengan dana yang diterima. Rasio ini merupakan teknik yang sangat umum digunakan untuk mengukur posisi atau kemampuan likuiditas bank. LDR menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Menurut Taswan (2010 : 167) Semakin besar rasio ini mengindikasikan bahwa bank tersebut semakin agresif likuiditasnya, sebaliknya apabila semakin kecil rasio ini juga semakin besar dana pihak ketiga yang tidak digunakan untuk penempatan ke kredit (banyak dana yang menganggur). Oleh karena itu disarankan rasio ini yang paling tepat antara 89% hingga 115%.

5. Biaya Operasional terhadap Pendapatan Operasional

Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (misalnya dana masyarakat), maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga (Dendawijaya, 2009 :167).

Dari Rasio ini, dapat diketahui tingkat efisiensi kinerja manajemen suatu bank, jika angka rasio menunjukkan angka diatas 90% dan mendekati 100% ini berarti kinerja bank tersebut menunjukkan tingkat efiensi yang sangat rendah. Tetapi jika rasio ini rendah, misalnya mendekati 75% ini berarti kinerja bank yang bersangkutan menunjukkan tingkat efisiensi yang tinggi. Besarnya rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia adalah 93,52%.

6. Return On Asset (ROA)

Menurut Hanafi (2012 : 157) Return On Asset (ROA) atau sering diterjemahkan ke dalam bahasa Indonesia sebagai Rentabilitas Ekonomi mengukur kemampuan perusahaan menghasilkan laba pada masa lalu. Analisis ini kemudian bisa diproyeksikan ke masa depan untuk melihat kemampuan perusahaan menghasilkan laba pada masa-masa mendatang. Analisis ROA mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset atau kekayaan yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut.

Perumusan Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian, landasan teori dan rerangka pikir yang telah dikemukakan sebelumnya, maka dapat diajukan hipotesis sebagai berikut :

H1 : Bahwa rasio CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), LDR (Loan to Deposit Ratio) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) secara parsial mempunyai pengaruh terhadap Return on Asset

(ROA) pada bank pemerintah yang terdaftar di BEI tahun 2008-2012.

H2 : Bahwa rasio BOPO memiliki pengaruh dominan terhadap Return on Asset (ROA)

pada bank pemerintah.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia selama periode 2008-2012. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: (1) Bank Umum yang terdaftar di BEI yang mempunyai laporan keuangan paling lengkap dan telah dipublikasikan dari tahun 2008 – 2012, (2) Bank Umum yang terdaftar di BEI yang masih beroperasi selama periode pengamatan (tahun 2008 sampai dengan 2012), (3) Merupakan Bank Pemerintah.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

a. Capital Adequacy Ratio (X1)

Menurut Dendawijaya (2009 : 121) CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dan-dana dari sumber-sumber di luar bank, seperti dan-dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain, Capital Adequacy Ratio adalah rasio kinerja bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Rasio ini diukur dengan satuan persentase (%).

Rumus Capital Adequacy Ratio adalah :

CAR = Modal x 100% Aktiva Tertimbang Menurut Resiko

b. Non Performing Loan (X2)

NPL merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang disalurkan bank semakin kecil pula risiko kredit yang ditanggung oleh pihak bank.Rasio ini diukur dengan satuan persentase (%).

RumusNon Performing Loan adalah :

NPL = Kredit Bermasalah x 100% Total Kredit

c. Loan to Deposit Ratio (X3)

Loan to Deposit ratio merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana pihak ketiga. Semakin besar rasio ini mengindikasikan bahwa bank tersebut semakin agresif likuiditasnya, sebaliknya apabila semakin kecil rasio ini juga semakin besar dana pihak ketiga yang tidak digunakan untuk penempatan ke kredit (banyak dana yang menganggur). Oleh karena itu disarankan rasio ini yang paling tepat antara 89% hingga 115% (Taswan, 2010 : 167). Rasio ini diukur dengan satuan persentase (%).

Rumus Loan to Deposit Ratioadalah :

LDR = Total Kredit Yang Diberikan Bank x 100% Total Dana Pihak Ketiga

d. Biaya Operasional terhadap Pendapatan Operasional(X4)

Rasio BOPO adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (misalnya dana masyarakat), maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga (Dendawijaya, 2009 :119). Rasio ini diukur dengan satuan persentase (%).

Rumus BOPOadalah sebagai berikut :

BOPO = Biaya Operasional x 100 %

Pendapatan Operasional

Variabel Dependen

Return On Asset (ROA)

Return on Asset dihitung dengan membagi laba bersih sesudah pajak dengan total aktiva. Rasio ini untuk mengukur laba pembelian per rupiah aktiva. Rasio ini diukur dengan satuan persentase (%).

Rumus Return on Asset adalah :

ROA = laba bersih x 100% Total Aktiva

Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan metode regresi linier berganda. Dengan model sebagai berikut :

ROA = a + b1CAR+ b2NPL+ b3LDR + b4BOPO + e Keterangan :

ROA = Return on Asset

a = Konstanta

b1-b4= Koefisien Regresi variable independen CAR= Capital Adequacy Ratio

NPL= Non Performing Loan

BOPO= Biaya Operasional terhadap Pendapatan Operasional e = error

Persamaan regresi ini akan digunakan untuk menguji apakah variabel independen yang terdiri dari CAR, NPL, LDR dan BOPO berpengaruh terhadap variabel dependen yaitu ROA Bank Pemerintah.

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

Tabel 1 menunjukkan statistik deskriptif masing-masing variabel penelitian yaitu

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Return on Asset

(ROA) Bank Pemerintah.

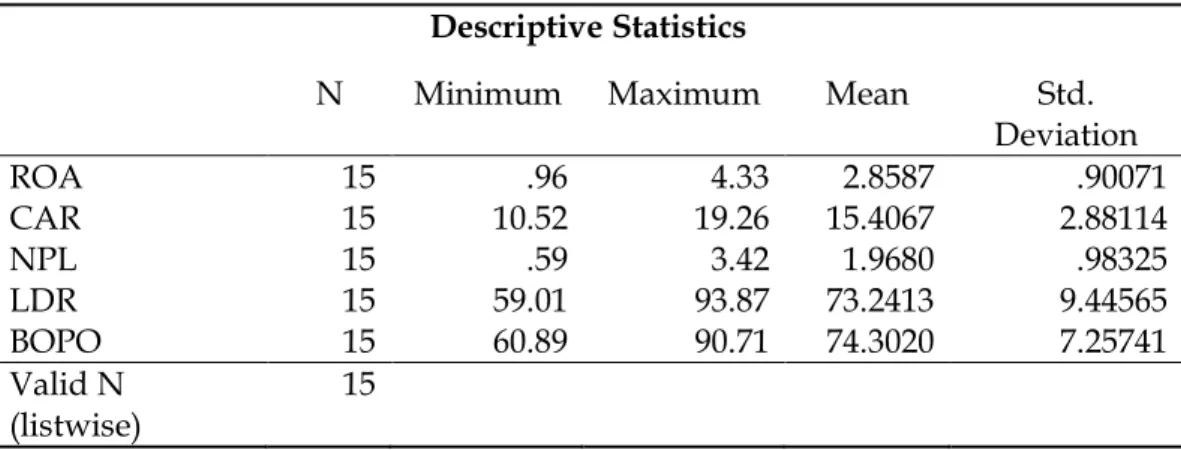

Tabel 1 Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation ROA 15 .96 4.33 2.8587 .90071 CAR 15 10.52 19.26 15.4067 2.88114 NPL 15 .59 3.42 1.9680 .98325 LDR 15 59.01 93.87 73.2413 9.44565 BOPO 15 60.89 90.71 74.3020 7.25741 Valid N (listwise) 15

Pada tabel 1 menunjukkan bahwa N atau jumlah data pada setiap variabel yang valid adalah 15. Dari 15 sampel data dapat dilihat bahwa nilai rasio terendah (minimum) adalah sebesar 0,96% yang dimiliki oleh BNI tahun 2008, sedangkan rasio tertinggi (maksimum) sebesar 4,33% dimiliki oleh BRI tahun 2012. Nilai rata-rata (mean) ROA sebesar 2,86%, maka hal tersebut dapat menunjukkan bahwa secara statistik selama periode penelitian besarnya ROA dari Bank Pemerintah di Indonesia sudah memenuhi standar yang telah ditetapkan oleh Bank Indonesia, yaitu > 1,5% untuk masuk dalam kategori bank sehat. Sementara itu, jika dilihat dari standar deviasi ROA sebesar 0,90, hasil ini jauh lebih kecil daripada nilai rata-ratanya. Oleh karena itu, dapat dikatakan bahwa simpangan data pada rasio ROA relatif baik.

Data rasio CAR minimum adalah 10,52% yang dimiliki oleh BNI pada tahun 2009, dan CAR maksimum adalah 19,26% yang dimiliki oleh bank Mandiri pada tahun 2012. Sedangkan nilai rata-ratanya adalah sebesar 15,61%. Dari hasil ini dapat disimpulkan bahwa secara statistik selama periode penelitian dapat dijelaskan bahwa Bank Pemerintah di Indonesia telah memenuhi syarat CAR yang telah ditetapkan oleh Bank Indonesia yaitu minimal 8% dan dapat dikatakan memiliki rasio kecukupan modal yang tinggi. Sementara itu standar deviasi sebesar 2,88%, hasil ini jauh lebih kecil dari nilai rata-ratanya sebesar 15,61. Oleh karena itu, hasil tersebut dapat dikatakan bahwa simpangan data pada rasio CAR relatif baik.

Rasio NPL menunjukkan hasil minimum adalah 0,59% yang dimiliki oleh BNI tahun 2010 dan hasil maksimum adalah 3,42 dimiliki oleh BNI tahun 2009. Dengan rata-rata nilai sebesar 1,97%. Dapat disimpulkan bahwa secara statistik selama periode penelitian rasio NPL Bank Persero Pemerintah telah memenuhi standar yang ditetapkan oleh Bank Indonesia yaitu maksimal 5%. Sementara itu untuk standar deviasinya sebesar 0,98% masih lebih kecil dibandingkan nilai rata-ratanya. Hal ini dapat menunjukkan bahwa variabel NPL dapat dikatakan baik.

Rasio LDR mempunyai nilai rata-rata sebesar 73,24% dengan nilai minimum sebesar 59,01% yang dimiliki oleh Bank Mandiri tahun 2008 dan nilai maksimum sebesar 93,87 yang dimiliki oleh Bank Mandiri tahun 2012. Jika dilihat dari nilai rata-ratanya maka dapat disimpulkan bahwa secara statistik tingkat LDR Bank Pemerintah di Indonesia berada dibawah standar yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 80%. Dalam hal ini menunjukkan bahwa bank persero pemerintah kurang efektif dalam menyalurkan kredit sehingga kredit yang disalurkan masih dibawah dari jumlah dana pihak ketiga yang diterima. Sementara itu standar deviasi variabel LDR sebesar 9,45% masih jauh lebih kecil dibandingkan dengan nilai rata-ratanya. Dengan demikian simpangan data dapat dikatakan baik.

Rasio BOPO diperoleh nilai rata-rata sebesar 74,30% dengan nilai minimum sebesar 60,89% yang dimiliki oleh BRI tahun 2012 dan nilai maksimum sebesar 90,71 yang dimiliki oleh BNI tahun 2008. Dapat disimpulkan bahwa secara statistik selama periode penelitian tingkat efisiensi bank pemerintah dikatakan sangat baik, karena nilai rata-rata BOPO mendekati 75% sehingga memiliki tingkat efisiensi yang sangat tinggi. Sementara itu nilai standar deviasinya adalah sebesar 7,26% masih lebih kecil dibandingkan nilai rata-ratanya sehingga dapat disimpulkan simpangan data pada variabel BOPO dikatakan baik.

Uji Asumsi Klasik

a. Uji Normalitas. Hasil uji normal probably plot menunjukkan bahwa dari semua persamaan regresi bentuk P-Plot, maka dapat disimpulkan bahwa data terdistribusi normal.

b. Uji Multikolinearitas. Nilai tolerance semua variabel bebas lebih besar dari 0,10, demikian pula nilai VIF semuanya kurang dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

c. Uji Heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat pola grafik scatterplot. Hasil dari grafik scatterplot menunjukkan bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Dengan demikian dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi yang digunakan.

d. Uji Autokorelasi. nilai Durbin Watson sebesar 1,270, nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel 15 (n) dan jumlah variabel independen 4 (k=4), maka di tabel durbin watson akan didapatkan nilai sebesar dl = 0,69 dan du 1,97. Oleh karena nilai 0,69 ≤ 1,270 ≤ 1,97. Maka dapat disimpulkan bahwa tidak ada autokorelasi positif atau dapat disimpulkan tidak terdapat autokorelasi.

Analisis Regresi Linier Berganda

Analisis regresi linier berganda ini digunakan untuk mengetahui ada tidaknya pengaruh dari variabel bebas terhadap variabel terikat. Analisis regresi berganda antara rasio keuangan yang digunakan, yaitu CAR, NPL, LDR dan BOPO terhadap ROA disajikan dalam tabel berikut ini

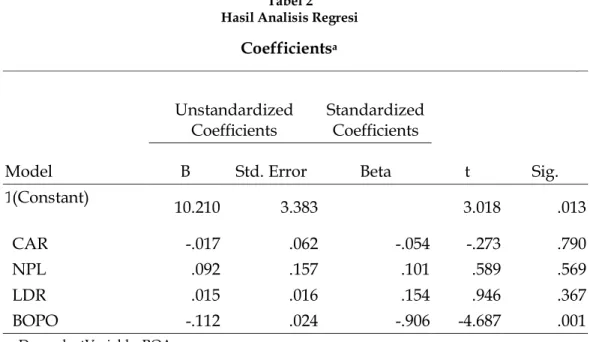

Tabel 2 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig. B Std. Error Beta 1(Constant) 10.210 3.383

3.018 .013 CAR -.017 .062 -.054 -.273 .790 NPL .092 .157 .101 .589 .569 LDR .015 .016 .154 .946 .367 BOPO -.112 .024 -.906 -4.687 .001 a. DependentVariable: ROA

Dapat diperoleh persamaan regresi sebagai berikut :

ROA = 10,210 – 0,017 CAR + 0,092 NPL + 0,015 LDR – 0,112 BOPO + e Interpretasi dari persamaan regresi diatas adalah sebagai berikut :

1. Konstanta (a)

Hal ini menunjukkan bahwa jika semua variabel independen (CAR, NPL, LDR dan BOPO) memiliki nilai nol (0) maka nilai variabel dependen (ROA) akan naik sebesar 10,210%.

2. CAR (X1) terhadap ROA (Y)

Nilai koefisien CAR untuk variabel X1 sebesar -0,017 dan bertanda negatif, ini menunjukkan bahwa CAR mempunyai hubungan yang berlawanan arah dengan ROA. Hal ini berarti bahwa setiap kenaikan CAR sebesar 1%, maka ROA akan menurun sebesar 0,017% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

3. NPL (X2) terhadap ROA (Y)

Nilai koefisien NPL untuk variabel X2 sebesar 0,092 dan bertanda positif, ini menunjukkan bahwa NPL mempunyai hubungan yang searah dengan ROA. Hal ini berarti setiap kenaikan NPL sebesar 1%, maka ROA akan naik sebesar 0,092% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

4. LDR (X3) terhadap ROA (Y)

Nilai koefisien LDR untuk variabel X3 sebesar 0,015 dan bertanda positif, ini menunjukkan bahwa LDR mempunyai hubungan yang searah dengan ROA. Hal ini berarti setiap kenaikan LDR sebesar 1%, maka ROA akan naik sebesar 0,015% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

5. BOPO (X4) terhadap ROA (Y)

Nilai koefisien BOPO untuk variabel X4 sebesar 0,112 dan bertanda negatif, ini menunjukkan bahwa BOPO mempunyai hubungan yang berlawanan arah dengan ROA. Hal ini berarti setiap kenaikan BOPO sebesar 1%, maka ROA akan turun sebesar 0,112% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

Analisis Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen amat terbatas. Dari hasil analisis data diperoleh hasil seperti tabel berikut :

Tabel 3

Hasil Uji Koefisien Determinasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .927a .859 802 .40039

a. Predictors: (Constant), BOPO, NPL, LDR, CAR

b. Dependent Variable : ROA

Dari tabel 3 diatas, dapat diketahui bahwa nilai R square atau koefisien determinasi (R2) adalah 0,859. Dengan demikian dapat dikatakan kemampuan CAR, NPL, LDR dan BOPO dalam menerangkan ROA Bank Pemerintah sebesar 85,9% atau dengan kata lain variabel CAR, NPL, LDR dan BOPO berpengaruh sebesar 85,9% terhadap variabel ROA, sedangkan sisanya sebesar 14,1% dipengaruhi oleh variabel-variabel lainnya yang tidak dibahas dalam penelitian ini.

Uji Hipotesis 1. Uji F

Untuk melakukan pengujian secara simultan terhadap pengaruh variabel independen (CAR, NPF, BOPO, dan FDR) terhadap variabel dependen (ROA), maka dapat dilakukan uji statistik F.

Tabel 4

Hasil Uji F (Simultan)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 9.755 4 2.439 15.212 .000a

Residual 1.603 10 .160

Total 11.358 14

a. Predictors: (Constant), BOPO, NPL, LDR, CAR

b. Dependent Variable : ROA

Dari hasil tabel diatas dapat diketahui bahwa secara bersama-sama variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai signifikansi (sig) sebesar 0,000. Karena nilai signifikansi (sig) jauh lebih kecil dari 0,05 maka dapat dikatakan bahwa CAR, NPL, LDR dan BOPO secara bersama-sama berpengaruh terhadap ROA. Artinya, setiap perubahan yang terjadi pada variabel independen yaitu CAR, NPL, LDR, dan BOPO secara simultan atau bersama-sama akan berpengaruh pada ROA Bank Pemerintah di Indonesia.

2. Uji t

Uji t digunakan untuk menguji masing-masing variabel independen (CAR, NPL, LDR, dan BOPO) terhadap variabel dependen (ROA). Hasil pengujian hipotesis masing-masing variabel CAR, NPL, LDR dan BOPO secara parsial terhadap ROA dapat dianalisis sebagai berikut :

a. Uji hipotesis pengaruh CAR terhadap ROA

Dari persamaan regresi diperoleh koefisien variabel CAR sebesar -0,017 yang berarti berpengaruh negatif terhadap ROA. Selain itu uji parsial (uji t) antara variabel CAR dengan variabel ROA menunjukkan nilai signifikansi sebesar 0,790 yang lebih besar dari 0,05 maka H0 diterima dan H1 ditolak. Hal ini berarti bahwa pengaruh CAR terhadap ROA secara parsial adalah tidak signifikan.

Dari hasil analisa menunjukkan bahwa pengaruh yang ditunjukkan CAR terhadap ROA adalah negatif dan tidak signifikan. Kondisi ini dapat mencerminkan bahwa semakin besar CAR maka semakin tinggi kemampuan permodalan bank dalam menjaga kemungkinan timbulnya risiko kerugian kegiatan usahanya namun belum tentu secara nyata berpengaruh terhadap ROA. Disisi lain, CAR yang tinggi dapat mengurangi kemampuan bank dalam melakukan ekspansi usahanya karena semakin besarnya cadangan modal yang digunakan untuk menutupi risiko kerugian. Terhambatnya ekspansi usaha akibat tingginya CAR yang pada akhirnya akan mempengaruhi kinerja keuangan bank tersebut.

b. Uji hipotesis pengaruh NPL terhadap ROA

Dari persamaan regresi diperoleh koefisien variabel NPL sebesar 0,092 yang berarti berpengaruh positif terhadap ROA. Selain itu uji parsial (uji t) antara variabel NPL dengan variabel ROA menunjukkan nilai signifikansi sebesar 0,569 yang lebih besar dari 0,05 maka H0 diterima dan H1 ditolak. Hal ini berarti bahwa pengaruh CAR terhadap ROA secara parsial adalah tidak signifikan.

Dari hasil analisa menunjukkan bahwa pengaruh yang ditunjukkan NPL terhadap ROA adalah positif dan tidak signifikan. Kondisi ini mengandung arti

apabila nilai NPL tinggi maka kemungkinan tidak akan memberikan dampak yang dapat menurunkan tingkat ROA pada bank tersebut, namun tidak signifikan dalam mempengaruhi ROA. NPL merupakan rasio yang menunjukkan tingkat kredit yang merupakan salah satu bentuk dari fasilitas kredit yang mengalami permasalahan dalam suatu bank, sehingga apabila rasio NPL mengalami peningkatan dari waktu ke waktu akan mendatangkan masalah serius terhadap kinerja bank.

Permasalahan akan menjadi rumit apabila bank dalam rangka memperoleh penghasilan atau laba yang diharapkan, hanya berkonsentrasi pada pengelolaan

earning assets yang berupa kredit dan kurang memperhatikan earning assets dalam bentuk lain yang memiliki prospek yang baik seperti surat-surat berharga, penempatan dana pada bank lain, dan penyertaan modal bank pada lembaga keuangan yang bukan bentuk bank atau perusahaan lain (fee based income). Untuk mengurangi dampak negatif dari adanya risiko kredit (NPL) yang tinggi, fee based income memiliki peranan yang penting.Pendapatan yang tinggi dari pengelolaan asset ini dapat menutup kerugian yang timbul akibat risiko kredit.

c. Uji hipotesis pengaruh LDR terhadap ROA

Dari persamaan regresi diperoleh koefisien variabel LDR sebesar 0,015 yang berarti berpengaruh positif terhadap ROA. Selain itu uji parsial (uji t) antara variabel LDR dengan variabel ROA menunjukkan nilai signifikansi sebesar 0,367 yang lebih besar dari 0,05 maka H0 diterima dan H1 ditolak. Hal ini berarti bahwa pengaruh LDRterhadap ROA secara parsial adalah tidak signifikan.

Dari analisa tersebut menunjukkan bahwa LDR berpengaruh positif tetapi tidak signifikan terhadap ROA. Dengan demikian semakin tinggi tingkat LDR tidak mampu menjadi tolak ukur bagi manajemen bank untuk mendapatkan keuntungan yang tinggi. Hal ini terjadi karena mungkin terlalu banyaknya kredit yang disalurkan akan tetapi pengumpulan dana yang masih kurang sehingga dapat menyebabkan besarnya piutang yang dapat mengurangi kas.

d. Uji Hipotesis pengaruh BOPO terhadap ROA

Dari persamaan regresi diperoleh koefisien variabel BOPO sebesar -0,112 yang berarti berpengaruh negatif terhadap ROA. Selain itu uji parsial (uji t) antara variabel BOPO dengan variabel ROA menunjukkan nilai signifikansi sebesar 0,001 yang lebih kecil dari 0,05 maka H0 ditolak dan H1 diterima. Hal ini berarti bahwa pengaruh BOPO terhadap ROA secara parsial adalah signifikan.

Hasil analisa menunjukkan bahwa pengaruh yang ditunjukkan oleh BOPO terhadap ROA adalah negatif dan signifikan. Dengan demikian dapat dikatakan bahwa semakin tinggi rasio BOPO menunjukkan bahwa bank belum mampu menjalankan kegiatan operasionalnya secara efisien, sehingga akan berakibat pada turunnya laba atau keuntungan. Sebaliknya semakin rendah rasio BOPO menunjukkan bahwa kemampuan bank dalam menjalankan kegiatan usahanya semakin efisien sehingga bank dapat memperoleh keuntungan yang tinggi.

3. Koefisien Determinasi Parsial

Koefisien determinasi parsial digunakan untuk melihat variabel mana yang berpengaruh dominan antara variabel bebas yang terdiri dari CAR, NPL, LDR dan BOPO terhadap ROA Bank Pemerintah.

Tabel 5

Koefisien Korelasi dan Determinasi Parsial

Variabel Nilai r r2

CAR -0,086 0,007

NPL 0,183 0,033

LDR 0,286 0,082

BOPO -0,829 0,687

Sumber : Hasil Output SPSS 16.0 (Laporan Keuangan Publikasi diolah)

Dari korelasi parsial diatas maka dapat diperoleh koefisien determinasi parsial dan pengertiannya sebagai berikut :

a. Koefisien determinasi parsial variabel CAR adalah 0,007 hal ini berarti sebesar 0,7% yang menunjukkan besarnya kontribusi variabel CAR terhadap ROA.

b. Koefisien determinasi parsial variabel NPL adalah 0,033 hal ini berarti sebesar 3,3% yang menunjukkan besarnya kontribusi variabel NPL terhadap ROA.

c. Koefisien determinasi parsial variabel LDR adalah 0,082 hal ini berarti sebesar 8,2% yang menunjukkan besarnya kontribusi variabel LDR terhadap ROA.

d. Koefisien determinasi parsial variabel BOPO adalah 0,687 hal ini berarti sebesar 68,7% yang menunjukkan besarnya kontribusi variabel BOPO terhadap ROA.

Dari hasil tersebut diatas dapat disimpulkan bahwa variabel yang mempunyai pengaruh yang dominan adalah BOPO karena mempunyai koefisien determinasi parsialnya paling besar.

SIMPULAN DAN KETERBATASAN Simpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan, maka dapat disimpulkan sebagai berikut :

1. Variabel CAR, NPL, LDR dan BOPO berpengaruh secara simultan dan signifikan terhadap ROA Bank Pemerintah.

2. Secara parsial variabel CAR, NPL, LDR, dan BOPO memiliki pengaruh terhadap ROA.

Berdasarkan hasil penelitian sebagai berikut:

a. Variabel CAR berpengaruh negatif dan tidak signifikan terhadap ROA pada Bank

Pemerintah yang terdaftar di Bursa Efek Indonesia.

b. Variabel NPL berpengaruh positif dan tidak signifikan terhadap ROA pada Bank Pemerintah yang terdaftar di Bursa Efek Indonesia.

c. Variabel LDR berpengaruh positif dan tidak signifikan terhadap ROA pada Pemerintah yang terdaftar di Bursa Efek Indonesia.

d. Variabel BOPO berpengaruh negatif dan signifikan terhadap ROA pada Bank Pemerintah yang terdaftar di Bursa Efek Indonesia.

e. Variabel BOPO memiliki pengaruh dominan terhadap ROA pada bank Pemerintah

yang terdaftar di Bursa Efek Indonesia.

Keterbatasan

Keterbatasan utama yang terdapat dalam penelitian ini adalah pada pengamatan dengan sampel yang terbatas yaitu hanya menggunakan 3 bank pemerintah. Disamping itu rasio-rasio keuangan bank yang digunakan sebagai dasar untuk memprediksi ROA hanya terbatas pada rasio CAR, NPL, LDR dan BOPO.

DAFTAR PUSTAKA

Arthesa, A. 2009. Bank dan Lembaga Keuangan Bukan Bank. PT. Macanan Jaya Cemerlang. Jakarta.

Darmawi, H. 2011. Manajemen Perbankan. Bumi Aksara. Jakarta.

Dendawijaya, L. 2009. Manajemen Perbankan. Edisi Kedua. Ghalia Indonesia. Jakarta. Hanafi, M. M. 2012. Analisis Laporan Keuangan. STIM YKPN Yogyakarta. Yogyakarta.

Suharsaputra, U. 2012. Metode Penelitian Kuantitatif, Kualitatif dan Tindakan. PT. Refika Aditama. Bandung.

Taswan. 2010. Manajemen Perbankan : Konsep, Teknik Dan Aplikasi. UPP STIM YKPN Yogykarta. Yogyakarta.