5.2 Pengujian Rinci Saldo Dengan Sampling Non Statistik 5.2 Pengujian Rinci Saldo Dengan Sampling Non Statistik

Ada 14 langkah yang diperlukan dalam sampling audit untuk pengujian atas rincian Ada 14 langkah yang diperlukan dalam sampling audit untuk pengujian atas rincian saldo. Langkah-langkah tersebut sejalan dengan 14 langkah yang digunakan untuk pengujian saldo. Langkah-langkah tersebut sejalan dengan 14 langkah yang digunakan untuk pengujian pengendalian

pengendalian dan dan pengujian pengujian substantif substantif atas atas transaksi, transaksi, walaupun walaupun tujuannya tujuannya berbeda. berbeda. SebagaiSebagai auditor, anda harus memahami bagaimana sampling audit untuk pengujian atas rincian saldo auditor, anda harus memahami bagaimana sampling audit untuk pengujian atas rincian saldo serupa dan berbeda dari sampling audit untuk pengujian pengendalian dan pengujian substantif serupa dan berbeda dari sampling audit untuk pengujian pengendalian dan pengujian substantif atas transaksi.

atas transaksi.

Langkah-langkah Audit untuk Pengujian atas Langkah-langkah Audit untuk Pengujian atas rincian saldo

rincian saldo

Langkah-langkah Audit untuk Pengujian Langkah-langkah Audit untuk Pengujian Pengendalian dan Pengujian Substantif atas Pengendalian dan Pengujian Substantif atas Transaksi

Transaksi

M

Me

ere

renc

nca

aka

kana

nan

n Sa

Sam

mp

pe

ell

M

Me

ere

renc

nca

aka

kana

nan

n Sa

Sam

mp

pe

ell

1.1. Menyatakan Menyatakan tujuan tujuan pengujian pengujian audit. audit. 1)1) Menyatakan tujuan pengujian auditMenyatakan tujuan pengujian audit 2.

2. Memutuskan apakah sampling auditMemutuskan apakah sampling audit dapat diterapkan.

dapat diterapkan.

2)

2) Memutuskan apakah sampling audit dapatMemutuskan apakah sampling audit dapat diterapkan.

diterapkan. 3.

3. Mendefinisikan Mendefinisikan salah salah saji. saji. 3)3) Mendefinisikan Mendefinisikan atribut atribut dan dan pengecualian.pengecualian. 4.

4. Mendefinisikan Mendefinisikan populasi. populasi. 4)4) Mendefinisikan populasi.Mendefinisikan populasi. 5.

5. Mendefinisikan Mendefinisikan unit unit sampling. sampling. 5)5) Mendefinisikan unit sampling.Mendefinisikan unit sampling. 6.

6. Menetapkan salah saji yang dapatMenetapkan salah saji yang dapat ditoleransi.

ditoleransi.

6)

6) Menetapkan tingkat pengecualian yangMenetapkan tingkat pengecualian yang dapat ditoleransi.

dapat ditoleransi. 7.

7. Menetapkan Menetapkan risiko risiko yang yang dapatdapat diterima atas penerimaan yang salah. diterima atas penerimaan yang salah.

7)

7) Menetapkan resiko yang dapat diterima atasMenetapkan resiko yang dapat diterima atas penilaian

penilaian risiko risiko pengendalian pengendalian yang yang terlaluterlalu rendah (ARACR).

rendah (ARACR). 8.

8. Mengestimasi Mengestimasi salah salah saji saji dalamdalam populasi.

populasi.

8)

8) Mengestimasi Mengestimasi tingkat tingkat pengecualianpengecualian populasi.

populasi. 9.

9. Menentukan Menentukan ukuran ukuran sampel sampel awal. awal. 9)9) Menentukan ukuran sampel awal.Menentukan ukuran sampel awal.

M

Me

em

miilih

lih

Sa

Sam

mp

pe

el

l

da

d

an

n

M

Me

ela

laksa

ksana

naka

kan

n

Prosedur Audit

Prosedur Audit

M

Me

em

mili

ilih

h Sa

Sam

mp

pe

el

l d

da

an

n Me

Mela

laksa

ksana

naka

kan

n Pr

Pr o

ose

sed

dur

ur

A

Aud

udiit

t

10.10. Memilih Memilih sampel. sampel. 10)10) Memilih sampel.Memilih sampel. 11.

11. Melaksanakan Melaksanakan prosedur prosedur audit. audit. 11)11) Melaksanakan prosedur audit.Melaksanakan prosedur audit.

M

Me

enge

ngevva

alua

luasi Has

si Hasilil

M

Me

enge

ngevva

alua

luasi Has

si Hasilil

12.12. Menggeneralisasi dari sampel keMenggeneralisasi dari sampel ke populasi

populasi

12)

12) Menggeneralisasi dari sampel ke populasiMenggeneralisasi dari sampel ke populasi 13.

13. Menganalisis Menganalisis salah salah saji saji 13)13) Menganalisis pengecualian.Menganalisis pengecualian. 14.

14. Memutuskan Memutuskan akseptabilitas akseptabilitas populasi populasi 14)14) Memutuskan akseptabilitas populasiMemutuskan akseptabilitas populasi Menyatakan Tujuan Pengujian Audit

Menyatakan Tujuan Pengujian Audit

Auditor akan mengambil sampel untuk pengujian atas rincian saldo guna menentukan apakah Auditor akan mengambil sampel untuk pengujian atas rincian saldo guna menentukan apakah saldo akun yang sedang diaudit telah dinyatakan secara wajar.

saldo akun yang sedang diaudit telah dinyatakan secara wajar. Memutuskan Apakah Sampling Audit Dapat Diterapkan Memutuskan Apakah Sampling Audit Dapat Diterapkan

Sampling audit diterapkan setiap kali auditor berencana membuat kesimpulan mengenai populasi Sampling audit diterapkan setiap kali auditor berencana membuat kesimpulan mengenai populasi berdasarkan sampel.

berdasarkan sampel.

Mendefinisikan Salah Saji Mendefinisikan Salah Saji

karena sampling audit untuk pengujian atas rincian saldo mengukur salah saji moneter, yaitu salah saji yang terjadi apabila item sampel disalahsajikan. Ketika mengaudit piutang usaha , setiap salah saji pada saldo pelangganklien yang dimasukkandalam sampel auditor merupakan suatu salah saji

.

Mendefinisikan Populasi

Dalam pengujian atas rincian saldo, populasi didefinisikan sebagai item yang membentuk populasi dolar yang tercatat.

Sampling Berstratifikasi

Bagi kebanyakan populasi, auditor memisahkan populasi ke dalamdua atau lebih subpopulasi sebelum menerapkansampling audit. Hal ini disebut sebagaisampling berstratifikai (stratified sampling), di mana setiap subpopulasi disebut sebagai strata. Stratifikasi memungkinkan auditor menekankan item pipulasi tertentu dan mengabaikan yang lain. Dalam kebanyakan situasi sampling audit, termasuk konfirmasi piutang usaha, auditor ingin menekankan nilai dplar tercatat uang lebih besar, sehingga mereka dapat mendefinisikan setiap strata berdasarkan ukuran nilai dolar yang tercatat.

Tabel dibawah ini mengasumsikan bahwa auditor memutuskan untuk menstratifikasi sebagai berikut :

Strata Kriteria Strata Jumlah dalam Populasi Dolar dalam populasi

1 >$15.000 3 $ 88.955

2 5.000-$15.000 10 71.235

3 <$5.000 27 47.105

40 $207.295

Ada banyak cara lain untuk menstratifikasi populasi ini. Salah satu contohnya adalah memiliki empat strata ( memuat strata 3 item antara $2.000 dan $5.000, dan menambahkan strata keempat untuk item yang lebih kecildari$2.000.

Mendefinisikan Unit Sampling

Untuk sampling nonstatistik dalam pengujian atas rincian saldo, unit sampling hampir selau merupakan item yang membentuk saldo akun. Auditor dapat menggunakan item membentuk populasi tercatat sebagai unit sampling untuk menguji semua tujuan audit kecuali kelengkapan. Jika auditor berkepentingan dengan tujuan kelangkaan mereka harus memilih sampel dari sumber yang berbeda, seperti pelanggan atau vendor dengan saldo nol. Karena itu unit sampling untuk pengujian ini adalah pelanggan dengan saldo nol.

Menetapkan Salah Saji yang Dapat Ditoleransi

Auditor menggunakan salah saji yang dapat ditoleransi untuk menentkan ukuran sampel dan mengevaluasi hasil sampling nonstatistik. Auditor akan memulainya dengan pertimbangan pendahuluan mengenai materialitas dan menggunakan total tersebut untuk memutuskan salah saji dapat ditoleransi bagi setiap akun. Ukuran sampel yang diperlukan akan meningkat jika salah saji yang dapat ditoleransi auditor untuk saldo akun atau kelas transaksi.

Risiko yang dapat diterima atas penerimaan yang salah (acceptable risk of incorrect acceptance = ARIA) adalah risiko yang bersedia ditanggung auditor karena menerima suatu saldo sebagai benar padahal salah saji yang sebenarnya dalam saldo tersebut melampaui salah saji yang dapat ditoleransi. ARIA mengukur keyakina yang diinginkan auditor atas suatu saldo akun. Untuk memperoleh keyakinan yang lebih besar ketika mengaudit suatu saldo, auditor akan menetapkan ARIA yang lebih rendah. Seperti ARACR pada pengujian pengendalian dan pengujian substantif atas transaksi, ARIA dapat ditetapkan secara kuantitaitf (seperti 5% atau

10%), atau secara kualitatif (seperti rendah, sedang, tinggi).

Ada hubungan terbalik antara ARIA dan ukuran sampel yang diperlukan. Sebagai contoh, jika auditor memutuskan untuk mengurangi ARIA dari 10% menjadi 5%, ukuran sampel yang diperlukan akan meningkat. Dengan kata lain, jika auditor hanya bersedia mengambil resiko yang kecil, akan diperlukan ukuran sampel yang lebih besar.

Sebuah faktor penting mempengaruhi keputusan auditor mengenai ARIA adalah penilaian risiko pengendalian dalam model risiko audit. Jika pengendalian internal sudah efektif, maka resiko pengendalian dapat dikurangi sehingga memungkinkan auditor untuk meningkatkan ARIA. Pada gilirannya, hal ini akan mengurangi ukuran sampel yang diperlukan untuk pengujian atas rincian saldo yang berkaitan.

Mengestimasi Salah Saji dalam Populasi

Biasanya auditor membuat estimasi ini berdasarkan pengalaman sebelumnya dengan klien dan dengan menilai risiko inhern, yang mempertimbangkan hasil pengujian pengendalian, pengujian substantif atas transaksi, dan prosedur analitis yang telah dilaksanakan. Ukuran sampel yang direncanakan akan meningkat apabila jumlah saji yang diharapkan dalam populasi mendekati salah saji yang dapat ditoleransi.

Menentukan Ukuran Sampel Awal

Jika menggunakan sampling nonstatistik, auditor menentukan ukuran sampel awal dengan mempertimbangkan faktor-faktor yang telah kita bahas sejauh ini. Untuk membantu auditor membuat keputusan menyangkut ukuran sampel, auditor seringkali mengikuti pedoman yang disebabkan oleh kantor akuntannya atau beberapa sumber lainnya.

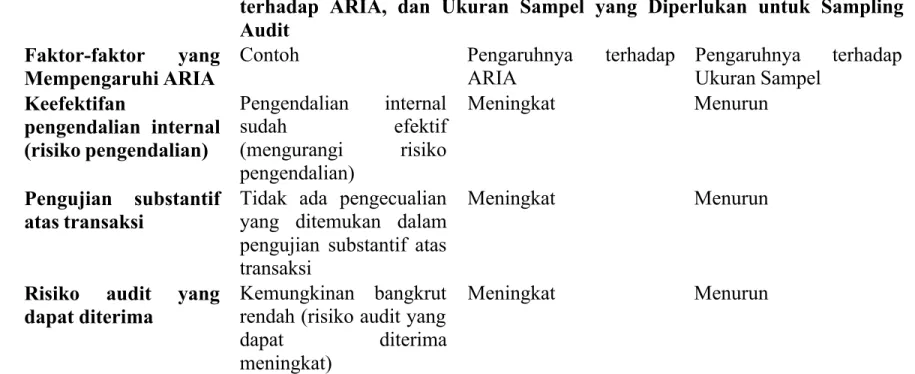

Tabel 17-2 Hubungan Antara Faktor-faktor yang Mempengaruhi ARIA, Pengaruhnya terhadap ARIA, dan Ukuran Sampel yang Diperlukan untuk Sampling Audit

Faktor-faktor yang Mempengaruhi ARIA

Contoh Pengaruhnya terhadap

ARIA Pengaruhnya terhadap Ukuran Sampel Keefektifan pengendalian internal (risiko pengendalian) Pengendalian internal sudah efektif (mengurangi risiko pengendalian) Meningkat Menurun Pengujian substantif atas transaksi

Tidak ada pengecualian yang ditemukan dalam pengujian substantif atas

transaksi

Meningkat Menurun

Risiko audit yang dapat diterima

Kemungkinan bangkrut rendah (risiko audit yang dapat diterima meningkat)

Prosedur Analitis Prosedur analitis dilaksanakan tanpa indikasi salah saji yang mungkin

Meningkat Menurun

Tabel 17-3 Faktor-faktor yang Mempengaruhi Pengujian Substantif Atas Rincian Saldo

Faktor Kondisi yang Menyebabkan

Ukuran Sampel yang Lebih Kecil

Kondisi yang Menyebabkan Ukuran Sampel yang Lebih Besar

Risiko pengendalian (ARACR) – Mempengaruhi risiko yang dapat diterima atas penerimaan yang salah

Risiko pengendalian rendah Risiko pengendalian tinggi

Hasil prosedur substantif lainnya yang terkait dengan asersi yang sama (termasuk prosedur analitis dan pengujian substantif yang relevan lainnya)-Mempengaruhi risiko yang dapat diterima atas penerimaan yang salah

Hasil yang memuaskan dalam prosedur susbstantif yang terkait

lainnya

Hasil yang tidak memuaskan dalam prosedur susbstantif yang terkait lainnya

Risiko audit yang dapat diterima-mempengaruhi risiko yang dapat diterima atas penerimaan yang salah

Risiko audit yang dapat diterima tinggi

Risiko audit yang dapat diterima rendah

Salah saji yang dapat ditoleransi bagi akun tertentu

Salah saji yang dapat ditoleransi lebih besar

Salah saji yang dapat ditoleransi lebih kecil

Risiko inhern-Mempengaruhi estimasi salah saji populasi

Risiko inhern rendah Risiko inhern tinggi Ukuran dan frekuensi dalah saji

yang

diharapkan-Mempengaruhi estimasi salah saji populasi

Salah saji yang lebih kecil atau frekuensi yang lebih rendah

Salah saji yang lebih besar atau frekuensi yang lebih tinggi

Jumlah dolarn populasi Saldo akun yang lebih kecil Saldo akun yang lebih besar Jumlah item dalam populasi Hampir tidak mempengaruhi

ukuran sampel kecuali populasi sangat kecil

Hampir tidak mempengaruhi ukuran sampel kecuali populasi sangat kecil

Memilih Sampel

Untuk sampling nonstatistik standar auditing mengijinkan auditor untuk menggunakan metode pemilihan mana pun. Auditor baru akan membuat keputusan setelah mempertimbangkan keunggulan dan kelemahan setiapmetode, termasuk pertimbangan biaya. Untuk sampling berstratifikasi auditor akan memilih sampel secara independen dari setiap strata.

Melaksanakan Prosedur Audit

Auditor menerapkan prosedur audit yang tepat pada setiap item sampel untuk menentukan apakah item tersebut mengandung salah saji. Contohnya dalam konfirmasi piutang usaha, auditor

harus mengirimkan sampel konfirmasi positif dan menentukan jumlah salah saji dalam setiap akun yang dikonfirmasi. Jika terjadi nonrespondens, mereka akan menggunakan prosedur alternatif untuk menentukan salah saji.

Menggeneralisasi Dari Sampel ke Populasi dan Memutuskan Akseptabilitas Populasi

Auditor harus menggeneralisasikan dari sampel ke populasi dengan 1). Memproyeksikan salah saji dari hasil sampel ke populasi dan 2). Mempertimbangkan kesalahan sampling serta risiko sampling (ARIA). Auditor tidak akan langsung menyimpulkan jumlah salah saji klien suatu akun (piutang) dari sampel karena auditor berkepentingan dengan hasil populasi, bukan hasil sampel. Karena itu, auditor harus memproyeksikan dari sampel ke populasi untuk mengestimasi salah saji populasi.

Langkah pertama adalah menghitungtitik estimasi (

point estimate)

. Titik estimate dapat dihitung dengan berbagai cara, tetapi pendekatan yang umum adalah mengasumsikan bahwa salah saji populasi yang belum diaudit adalah proporsional dengan salah saji sampel. Perhitungan tersebut harus dilakukan untuk setiap strata dan kemudian dijumlahkan, bukan menggabungkan total salah saji dalam sampel. Titik estimasi salah saji dapat dihitung dengan menggunakan metode rata-rata tertimbang sebagai berikut:Titik estimasi salah saji=salah saji kliennilai tercatat sampelX nilai buku tercatat strata

Titik estimasi itu sendiri bukan merupakan ukuran salah saji populasi yang memadai karena kesalahan sampling. Dengan kata lain, karena estimasi didasarkan pada sampel, estimasi itu akan mendekati salah saji populasi yang sebenarnya, tetapi tidak mungkin sama persis. Jika titik estimasi lebih kecil dari salah saji yang dapat ditoleransi, auditor harus mempertimbangkan kemungkinan bahwa salah saji populasi yang sebenarnya lebih besar dari jumlah salah saji yang dapat ditoleransi dalam situasi tersebut. Hal ini harus dilakukan baik untuk sampel statistik maupun sampel nonstatistik.

Auditor yang menggunakan sampling nonstatistik tidak dapat mengukur secara formal kesalahan sampling sehingga harus mempertimbangkan secara subjektif kemungkinan bahwa salah saji populasi yang sebenarnya melampaui jumlah yang dapat ditoleransi. Auditor melakukan hal ini dengan mempertimbangkan:

1. Perbedaan antara titik estimasi dan salah saji yang dapat ditoleransi (yang disebut penghitungan kesalahan sampling)

2. Sejauh mana item dalam populasi telah diaudit 100 persen

3. Apakah salah saji cenderung mengoffset atau hanya bersifat satu arah 4. Jumlah salah saji individual

5. Ukuran sampel

Jika item populasi yang lebih besar diaudit 100 persen, setiap salah saji yang belum teridentifikasi akan dibatasi pada item yang lebih kecil. Jika salah saji cenderung mengoffset dan relatif berukuran kecil, auditor dapat menyimpulkan bahwa salah saji populasi yang sebenarnya mungkin lebih kecil dari jumlah yang dapat ditoleransi. Selain itu, semakin besar ukuran sampel, semakin yakin auditor bahwa titik estimasi mendekati nilai populasi yang sebenenarnya. Dalam contoh ini, jika ukuran sampel dianggap besar, auditor akan lebih bersedia menerima bahwa salah saji populasi yang sebenarnya lebih kecil dari salah saji yang dapat ditoleransi. Akan tetapi,

jika satu atau lebih kondisi lainnya tersebut berbeda, auditor dapat mempertimbangkan peluang salah saji itu melebihi jumlah yang dapat ditoleransi adalah tinggi dan populasi yang tercatat tidak dapat diterima.

Meskipun jumlah salah saji yang mungkin tidak dianggap material, auditor harus menunggu untuk melakukan evaluasi akhir hingga seluruh audit selesai. Estimasi total salah saji dan estimasi kesalahan sampling piutang usaha harus digabungkan dengan estimasi salah saji pada semua bagian audit lainnya untuk mengevaluasi pengaruh semua salah saji terhadap laporan keuangan secara keseluruhan.

Menganalisis Salah Saji

Auditor harus mengevaluasi sifat dan penyebab setiap salah saji yang ditemukan dalam pengujian atas rincian saldo. Sebagai contoh, anggaplah bahwa ketika auditor mengkonfirmasi piutang usaha, semua salah saji berasal dari kelalaian klian untuk mencatat barang yang dikembalikan. Auditor akan menentukan mengapa jenis salah saji tersebut sangat sering terjadi, implikasi salah saji itu terhadap bidang audit lainnya, dampak potensialnya terhadap laporan keuangan, dan pengaruhnya terhadap operasi perusahaan. Pendekatan yang sama dapat diikuti pada semua salah saji.

Auditor harus menganalisis salah saji untuk memutuskan apakah setiap modifikasi model risiko audit memang diperlukan. Dalam paragrap sebelumnya, jika auditor menyimpulkan bahwa kelalaian untuk mencatat retur yang disebabkan oleh lemahnya pengendalian internal, auditor mungkin perlu menilai kembali risiko pengendalian. Hal tersebut pada gilirannya akan menyebabkan auditor mengurangi ARIA, yang akan meningkatkan ukuran sampel yang direncanakan. Revisi model risiko audit harus dilakukan dengan sangat hati-hati karena model tersebut terutama ditujukan untuk perencanaan, bukan mengevaluasi hasil.

Tindakan yang Diambil Apabila Populasi Ditolak

Jika auditor menyimpulkan bahwa salah saji dalam suatu populasi mungkin lebih besar dari salah saji yang dapat ditoleransi setelah mempertimbangkan kesalahan sampling, populasi tidak dianggap dapat diterima. Pada titik tersebut, auditor memiliki beberapa tindakan yang dapat dilakukan:

Tidak mengambil tindakan hingga pengujian atas bidang audit lainnya telah selesai

Akhirnya, audtor harus mengevaluasi apakah laporan keuangan secara keseluruhan mengandung salah saji yang material. Jika salah saji yang mengoffset ditemukan pada bagian audit lainnya, seperti dalam persediaan, auditor dapat menyimpulkan bahwa estimasi salah saji piutang usaha dapat diterima. Tentu saja, sebelum audit selesai, auditor harus mengevaluasi apakah salah saji dalam salah satu akun akan membuat laporan keuangan menjadi menyesatkan meskipun ada salah saji yang mengoffset.

Melaksanakan pengujian audit yang diperluas pada bidang tertentu

Jika analisis salah saji menunjukan bahwa sebagian besar salah saji merupakan suatu jenis khusus, mungkin perlu membatasi upaya audit tambahan pada bidang yang menjadi masalah. Sebagai contoh, jika analisis salah saji dalam konfirmasi menunjukkan bahwa sebagian besar salah saji disebabkan oleh kelalaian untuk mencatat retur penjualan, auditor dapat memperluas pencarian yang dikembalikan untuk memastikan bahwa hal tersebut telah dicatat. Akan tetapi, auditor harus mengevaluasi penyebab semua salah saji dalam sampel sebelum mengenai

penekanan yang tepat pada pengujian yang diperluas dapat dicapai. Masalahnya mungkin ada pada lebih dari satu bidang.

Meningkatkan ukuran sampel

Jika auditor meningkatkan ukuran sampel, kesalahan sampling akan dikurangi jika tingkat salah saji dalam sampel diperluas, jumlah dolarnya, dan arahnya serupa dengan pada sampel awal. Karena itu, meningkatkan ukuran sampel dapat saja memenuhi persyaratan salah saji yang dapat ditoleransi auditor.

Menyesuaikan saldo akun

Jika auditor menyimpulkan bahwa saldo akun mengandung salah saji yang material, klien mungkin akan bersedia menyesuaikan nilai buku berdasarkan hasil sampel.

Meminta klien untuk mengoreksi populasi

Dalam beberapa kasus, cacatan klien sangat tidak memadai sehingga populasi harus dikoreksi secara keseluruhan sebelum audit dapat diselesaikan. Sebagai contoh, dalam piutang usaha, klien mungkin diminta untuk mengoreksi catatan piutang usaha dan sekali lagi menyusun daftar piutang usaha jika auditor menyimpulkan bahwa piutang itu memiliki salah saji yang signifikan. Jika klien mengubah penilaiannya atas beberapa item dalam populasi, hasilnya harus diaudit lagi. Menolak untuk memberikan pendapat wajar tanpa pengecualian

Jika auditor yakin bahwa jumlah yang tercatat dalam suatu akun tidak dinyatakan secara wajar, auditor harus mengikuti setidaknya satu prosedur alternatif sebelumnya atau mengkualifikasi laporan audit dengan cara yang tepat. Jika auditor yakin bahwa laporan keuangan sangat mungkin mengandung salah saji yang material, maka mengeluarkan pendapat wajar tanpa pengecualian merupakan pelanggaran serius terhadap standar auditing. Jika auditor mengidentifikasi salah saji yang material pada suatu perusahaan publik, ia harus mempertimbangkan kelemahan yang material ketika melaporkan pengendalian internal terhadap pelaporan keuangan.

REFERENSI

http://imuekonomisherly.blogspot.co.id/2015/10/sampling-audit-untuk-pengujian-atas.html

http://www.academia.edu/8510107/Resume_BAB_17_SAMPLING_AUDIT_UNTUK_PENGUJIAN_ATAS_R INCIAN_SALDO