i

ABSTRAK

MEMBANGUN SISTEM INFORMASI MANAJEMEN ASET

DI PT. ARTISTIKA INKERNAS DENGAN MENGGUNAKAN

METODE

WATERFALL

Oleh Antares Bugi NIM: 116080048

(Program Studi Sistem Informasi)

PT. Artistika Inkernas merupakan salah satu perusahaan manufaktur pembuatan keramik. Proses produksi yang dilakukan oleh PT. Artistika Inkernas adalah pengolahan tanah sampai menjadi sebuah keramik. Kekayaan yang dimiliki oleh PT. Artistika Inkernas seharusnya dapat dikelola dengan baik untuk mendukung proses bisnis yang terjadi di perusahaan.

Kondisi perusahaan saat ini dalam mengelola aset perusahaan masih mengalami banyak masalah.Permasalahan pertama yang dihadapi oleh PT. Artistika Inkernas yaitu pengelolaan data aset perusahaan masih manual menggunakan dokumen fisik. Selain itu, PT. Artistika Inkernas belum dapat melakukan pengelolaan aset perusahaan dengan baik karena PT. Artistika Inkernas belum melakukan dokumentasi pengelolaan aset. Perhitungan depresiasi tidak dilakukan secara otomatis sehingga perusahaan tidak tahu nilai aset saat ini. Kemudian permasalahan terakhir yang dihadapi belum terstandarisasi data inventarisasi aset pada PT. Artistika Inkernas. Untuk mengatasi beberapa masalah tersebut akan dibangun suatu sistem informasi manajemen aset yang dapat membantu PT. Artistika Inkernas untuk melakukan pengelolaan data aset tetap disana.

Hasil dari dibangunnya sebuah Sistem Informasi Manajemen Aset adalah sistem dapat mengatasi masalah pengelolaan data yang secara otomatis dan standarisasi dari datanya.

ii

ABSTRACT

BUILD AN INFORMATION SYSTEM OF ASSET MANAGEMENT

IN PT. ARTISTIKA INKERNAS USING WATERFALL METHOD

by Antares Bugi NIM: 116080048 (Information System Program)

PT. Artistika Inkernas is one of the ceramic manufacture. The production process in PT. Artitstika Inkernas are tillage into a ceramic. The wealth owned by PT. Artistika Inkernas should be managed properly to support business process in the company. Today, PT. Artistika Inkernas still has many problems in managing their assets. For the first problem PT. Artistika Inkernas faced is they still using physical document. Furthermore, PT. Artistika Inkernas can not manage the company’s assets well because PT. Artistika Inkernas doesn’t have good asset documentation documentation. Depreciation calculation is not done automatically so the company didn’t know the current value of assets. And the last is they have not standardized assets data on PT. Artistika Inkernas.

To deal with these problems, will be built an information system of asset management that can help PT. Artistika Inkernas to manage their data assets.

The result after Information System of Asset Management built is the system can handle the problem about managing data automatically and standarization of the datas.

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, Tuhan semesta alam, atas limpahan rahmat, nikmat, dan karunia-Nya sehingga penulisan Tugas Akhir yang berjudul “Membangun Sistem Informasi Manajemen Aset di PT. Artistika Inkernas dengan Menggunakan Metode Waterfall” ini dapat terselesaikan dengan baik. Tugas akhir ini

disusun dan diajukan sebagai persyaratan dalam menyelesaikan studi strata satu dan memperoleh gelar sarjana pada Jurusan Sistem Informasi, Fakultas Rekayasa Industri, Intitut Teknologi Telkom.

Pada kesempatan ini, Penulis ingin menyampaikan terimakasih kepada:

1. Bapak Waham dan Ibu Sri Shima selaku orang tua serta Mas Oriza atas semangat, dukungan dan doanya.

2. Bapak Riza Agustiansyah, S.T, M.Kom., selaku pembimbing satu yang telah mengarahkan, membimbing, memberi saran, serta motivasi selama penulis menjalani penelitian dan penyusunan Laporan Tugas Akhir ini.

3. Bapak Wahyu Wicaksono, S.T, M.T., selaku pembimbing dua, yang telah memberikan banyak motivasi, saran dan bimbingan Tugas Akhir ini.

4. Bapak Avon Budiyono, selaku Kaprodi Sistem Informasi yang telah membimbing dan memberikan visi pada seluruh mahasiswa Sistem Informasi.

5. Seluruh jajaran dosen dan staf Fakultas Rekayasa Industri yang telah memberikan ilmunya selama perkuliahan maupun diluar perkuliahan di IT Telkom.

6. Aprillia Ema Fiftiana yang tidak pernah lelah untuk mengingatkan dan mendukung penulis. Berkat dukungannya selama ini, tugas akhir ini dapat diselesaikan.

7. Endah Nur Sadrina dan Selma Wasleani yang telah membantu pengerjaan buku tugas akhir. Serta, Rifqi yang telah membantu pengerjaan aplikasi.

8. Teman-teman satu atap, Rifqi, Rizal, Febri, Wahid, dan Soni, terima kasih atas dukungan dan kebersamaan yang telah diberikan.

iv

9. Teman-teman Sistem Informasi angkatan 2008, terimakasih atas kebersamaan kalian. Satu Hati Selalu di Depan!

10. Teman-teman seperjuangan sekaligus keluarga di Laboratorium Sisjar, terima kasih telah menjadi keluarga baru penulis selama perkuliahan, terima kasih atas dukungannya selama ini.

11. Teman-teman sesama asisten Gedung C lantai 2, yaitu Lab. Prodase, Lab. ERP, dan Lab. BIS, dan sesama asisten Gedung C lantai 3, yaitu Lab. SISPROMASI, Lab. TEKMI, Lab. SIMBI, Lab. APK&E, Lab. GARTEK, dan Lab. PFT.

12. Keluarga HMTI, terima kasih atas kenangan dan kisah klasik selama perkuliahan, serta berbagai pihak yang tidak dapat disebutkan satu persatu.Khususnya HRD: Mbeng, Eja, Lisa, Eka, Enop, Ayu, Putri dan Fajrin.

13. Seluruh pihak yang tidak dapat penulis sebutkan satu per satu yang telah memberikan bantuan kepada penulis baik langsung maupun tidak langsung.

Penulis menyadari bahwa tugas akhir ini tidak lepas dari kekurangan yang disebabkan oleh keterbatasan pengalaman dan pengetahuan yang dimiliki. Namun berkat bimbingan, semangat, dan doa yang diberikan dari berbagai pihak maka tugas akhir ini dapat terselesaikan. Besar harapan Penulis agar tugas akhir ini dapat memberikan manfaat bagi pihak yang membutuhkan.

Bandung, 20 Februari 2013

v

DAFTAR ISI

LEMBAR PENGESAHAN ... Error! Bookmark not defined.

PERNYATAAN ORISINALITAS... Error! Bookmark not defined.

PEDOMAN PENGGUNAAN TUGAS AKHIR ... Error! Bookmark not defined.

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR SINGKATAN ... x

DAFTAR ISTILAH ... xi

DAFTAR LAMPIRAN ... xii

BAB I Pendahuluan ... 1

I.1 Latar Belakang ... 1

I.2 Perumusan Masalah ... 4

I.3 Tujuan Penelitian ... 4

I.4 Batasan Penelitian ... 4

I.5 Manfaat Penelitian ... 5

I.6 Sistematika Penelitian ... 5

BAB II Landasan Teori ... 8

II.1 Aset ... 8

II.1.1 Definisi Aset ... 8

II.1.2 Definisi Manajemen Aset ... 8

II.1.3 Tujuan Manajemen Aset ... 17

II.2 Sistem Informasi Manajemen Aset ... 17

II.2.1 Definisi Sistem Informasi ... 17

vi

II.3 Metodologi Pengembangan Sistem ... 19

II.4 Alat Bantu Pemodel Sistem ... 21

II.4.1 Pengertian UML ... 21

II.4.2 UML Diagram ... 21

II.4.3 Alat Bantu Pemodelan Lain ... 26

II.5 Web ... 27

II.6 Database ... 28

II.7 Konsep MVC (Model, View, Controller) ... 29

BAB III Metodologi Penelitian ... 31

III.1 Model Konseptual ... 31

III.2 Sistematika Pemecahan Penelitian ... 32

III.3 Tahap Penelitian ... 34

III.3.1 Tahap Identifikasi Masalah ... 34

III.3.2 Tahap Analysis ... 34

III.3.3 Tahap Design ... 35

III.3.4 Tahap Coding ... 36

III.3.5 Tahap Testing ... 36

III.3.6 Tahap Analisis dan Penelitian ... 36

III.3.7 Tahap Kesimpulan dan Saran ... 37

BAB IV Analisis dan Perancangan ... 38

IV.1 Analisis Kondisi Awal ... 38

IV.1.1 Pengumpulan Data ... 38

IV.1.2 Profil Perusahaan ... 38

IV.1.3 Identifikasi Proses Bisnis ... 39

IV.1.4 Identifikasi Kebutuhan Sistem ... 42

IV.1.5 Identifikasi Pengguna Sistem ... 43

IV.2 Analisis Kondisi Usulan ... 45

IV.2.1 Analisis Proses Bisnis Usulan ... 45

IV.2.2 Analisis Arsitektur Teknologi Usulan ... 48

IV.3 Desain Sistem ... 51

vii

IV.3.2 Entity Relationship Diagram ... 60

IV.3.3 Rancangan Interface Sistem ... 62

IV.3.4 Coding Summary ... 62

IV.3.5 Pengujian Aplikasi ... 63

BAB V Hasil dan Pengujian ... 64

V.1 Deskripsi Umum Sistem ... 64

V.2 Hasil Aplikasi ... 64

V.2.1 Screenshot Aplikasi ... 64

V.3 Pengujian Aplikasi ... 64

V.3.1 Lingkungan Perangkat Lunak Pengujian ... 64

V.3.2 Lingkungan Perangkat Keras Pengujian ... 65

V.3.3 Pengujian Fungsional Aplikasi ... 65

V.3.4 User Acceptance Test ... 67

BAB VI Penutup ... 69

VI.1 Kesimpulan ... 69

VI.2 Saran ... 70

Daftar Pustaka ... 71

viii

DAFTAR TABEL

Tabel I.1 Data Inventaris PT. Artistika Inkernas untuk tipe Kendaraan ... 2

Tabel II.1 Nilai Nk pada Tahun ke - k ... 15

Tabel IV.1 Tabel Identifikasi Kebutuhan Sistem ... 43

Tabel IV.2 Hak akses user dalam Sistem Informasi Manajemen Aset ... 44

Tabel V.1 Hasil pengujian fungsional aplikasi ... 65

ix

DAFTAR GAMBAR

Gambar II.1 Siklus Hidup Manajemen Aset ... 9

Gambar II.2 Diagram Manajemen Aset ...11

Gambar II.3 Contoh perhitungan Sum of the Years Digit ... 16

Gambar II.4 Metode Waterfall menurut Sommerville ... 20

Gambar II.5 Contoh Use Case Diagram oleh Larman ... 22

Gambar II.6 Contoh Class Diagram ... 24

Gambar II.7 Contoh Activity Diagram ... 25

Gambar II.8 Contoh Sequence Diagram ... 25

Gambar II.9 Model Konsep MVC ... 29

Gambar III.1 Model Konseptual ... 31

Gambar III.2 Sistematika Pemecahan Masalah ... 33

Gambar IV.1 Struktur Organisasi PT. Artistika Inkernas ... 39

Gambar IV.2 Proses eksisting pencatatan aset ... 40

Gambar IV.3 Proses eksisting service / maintenance ... 41

Gambar IV.4 Proses eksisting report ... 41

Gambar IV.5 Proses eksisting disposal ... 42

Gambar IV.6 Proses bisnis usulan pencatatan aset ... 45

Gambar IV.7 Proses bisnis usulan service / maintenance ... 46

Gambar IV.8 Proses bisnis usulan report ... 47

Gambar IV.9 Proses bisnis usulan disposal... 47

Gambar IV.10 Arsitektur 3-tier ... 49

Gambar IV.11 Use Case Diagram Sistem Informasi Manajemen Aset ... 52

Gambar IV.12 Activity diagram input data aset ... 53

Gambar IV.13 Activity diagram edit data aset ... 54

Gambar IV.14 Activity diagram delete data aset ... 55

Gambar IV.15 Sequence diagram Input Vendor... 56

Gambar IV.16 Sequence diagram Edit Vendor ... 57

Gambar IV.17 Sequence diagram Delete Vendor... 58

Gambar IV.18 Class Diagram ... 59

Gambar IV.19 Arsitektur Aplikasi ... 59

Gambar IV.20 Entity Reationship Diagram ... 61

x

DAFTAR SINGKATAN

SL Straight Line

DB Declining Balance

DDB Double Declining Balance

xi

DAFTAR ISTILAH

Istilah Arti

Akuisisi Pemindahan kepemilikan aset

Depresiasi Penurunan nilai dari sebuah aset karena waktu dan penggunaan. Penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi.

Disposal Pelepasan aset tetap dari penggunaan karena selesainya masa

manfaat dari sebuah aset. Atau karena disebabkan menurunnya produktivitas dari aset tersebut.

Salvage Value Nilai yang diharapkan dari aset tetap pada akhir masa kegunaan aset tetap, berdasar nilai mata uang sekarang.

Economical Life Time Umur dari suatu aset yang berakhir hingga secara ekonomi penggunaan asset tersebut tidak menguntungkan lagi secara ekonomi, walaupun secara teknis asset tersebut masih dapat dipakai.

Nilai Buku Nilai sebuah barang setelah dikurangi akumulasi penyusutan. Yang dikurangi akumulasi penyusutan adalah nilai/ harga pembelian/ harga perolehan.

xii

DAFTAR LAMPIRAN

LAMPIRAN A Skenario Black box TestingLAMPIRAN B Skenario User Acceptance Test

LAMPIRAN C Screenshot Aplikasi

LAMPIRAN D Dokumen User Acceptance Test

1

BAB I

Pendahuluan

I.1 Latar Belakang

Teknologi Informasi dan Komunikasi (TIK) sebagai bagian dari ilmu pengetahuan dan teknologi (IPTEK) secara umum adalah semua teknologi yang berhubungan dengan pengambilan, pengumpulan (akuisisi), pengolahan, penyimpanan, penyebaran, dan penyajian informasi (Kementerian Negara Riset dan Teknologi, 2006:6). Pesatnya penggunaan teknologi informasi tidak lepas dari dukungan sistem informasi yang membantu dalam pengelolaan proses bisnis dan menjadi kebutuhan penting suatu perusahaan masa kini untuk bersaing. Pengertian sistem informasi menurut Menurut Nash (1989), Sistem Informasi adalah kombinasi dari manusia, fasilitas atau alat teknologi, media, prosedur dan pengendalian yang bermaksud menata jaringan komunikasi yang penting, proses atas transaksi-transaksi tertentu dan rutin, membantu manajemen, pemakai intern, dan ekstern serta menyediakan dasar pengambilan keputusan yang tepat. Sistem informasi merupakan salah satu faktor yang menunjang kinerja perusahaan.

Pengertian manajemen aset menurut Hastings (2010), adalah sekumpulan aktifitas yang berhubungan dengan identifikasi aset apa yang dibutuhkan, identifikasi kebutuhan biaya, perolehan aset, dan pembuangan atau pembaharuan aset.Jadi, manajemen aset menyediakan sarana untuk perjalanan aset secara keseluruhan, untuk melihat aset yang akan dibeli, aset yang akan digunakan beserta pemanfaatannya, lokasi keberadaan aset, termasuk dalam biaya yang digunakan. Pengelolaan manajemen aset bagi suatu perusahaan memberikan pengaruh terhadap proses bisnis yang ada. Sehingga pengelolaan aset sangat diperlukan untuk memelihara seluruh kekayaan yang dimiliki perusahaan.

Sistem informasi manajemen aset adalah sebuah aplikasi pendukung pengelolaan aset dengan jumlah besar dan penanganan yang kompleks melalui dukungan sistem

2

informasi yang.Penggunaan sistem informasi dalam mengelola aset yang ada di perusahaan dapat mendukung kinerja perusahaan menjadi lebih efisien.

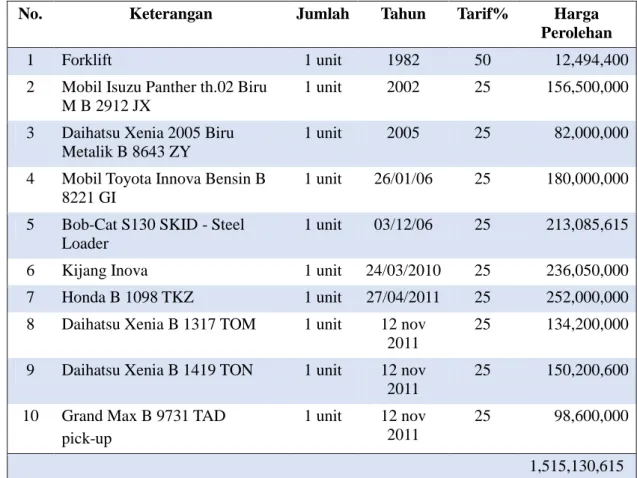

PT. Artistika Inkernas merupakan salah satu perusahaan manufaktur pembuatan keramik. Proses produksi yang dilakukan oleh PT. Artistika Inkernas adalah pengolahan tanah sampai menjadi sebuah keramik. Kekayaan yang dimiliki oleh PT. Artistika Inkernas seharusnya dapat dikelola dengan baik untuk mendukung proses bisnis yang terjadi di perusahaan. Berikut adalah tabel data inventaris PT. Artistika Inkernas untuk tipe Kendaraan.

Tabel I.1 Data Inventaris PT. Artistika Inkernas untuk tipe Kendaraan

No. Keterangan Jumlah Tahun Tarif% Harga

Perolehan

1 Forklift 1 unit 1982 50 12,494,400

2 Mobil Isuzu Panther th.02 Biru M B 2912 JX

1 unit 2002 25 156,500,000 3 Daihatsu Xenia 2005 Biru

Metalik B 8643 ZY

1 unit 2005 25 82,000,000 4 Mobil Toyota Innova Bensin B

8221 GI

1 unit 26/01/06 25 180,000,000 5 Bob-Cat S130 SKID - Steel

Loader

1 unit 03/12/06 25 213,085,615

6 Kijang Inova 1 unit 24/03/2010 25 236,050,000

7 Honda B 1098 TKZ 1 unit 27/04/2011 25 252,000,000 8 Daihatsu Xenia B 1317 TOM 1 unit 12 nov

2011

25 134,200,000 9 Daihatsu Xenia B 1419 TON 1 unit 12 nov

2011

25 150,200,600 10 Grand Max B 9731 TAD

pick-up

1 unit 12 nov 2011

25 98,600,000 1,515,130,615

Namun kondisi PT. Artistika Inkernas saat ini dalam mengelola aset perusahaan masih mengalami banyak masalah. Permasalahan pertama yang dihadapi oleh PT. Artistika Inkernas yaitu pengelolaan data aset perusahaan masih manual menggunakan dokumen fisik. Penyimpanan dokumen fisik sering mengalami

3

kesulitan dalam proses pencarian data bahkan tidak jarang terjadi kehilangan dokumen. Hal ini sangat membahayakan apabila terjadi hilangnya dokumen aset masa lampau karena dapat memperlambat pengelolaan aset. Data kehilangan dokumen belum didapatkan karena dari PT. Artistika Inkernas pun tidak melakukan pendataan terhadap data yang hilang.

Selain itu, PT. Artistika Inkernas belum dapat melakukan pengelolaan aset perusahaan dengan baik karena PT. Artistika Inkernas belum melakukan dokumentasi pengelolaan aset. Data aset perusahaan hanya diolah menggunakan Ms. Office Excel. Penggunaan Ms. Office Exceldapat mempersulit dalam memperbaharui mengenai kondisi aset. Filedata inventaris perusahaan sangat mudah terjadi duplikasi dan tidak beraturan karena disimpan dalam satu folder yang sama. Dan tidak jarang menyebabkan kebingungan untuk mengetahui mana file yang terbaru.

Permasalahan selanjutnya adalah perhitungan depresiasi tidak dilakukan secara otomatis. Dari data inventaris PT. Artistika Inkernas, perhitungan nilai aset dilakukan secara manual dengan hanya diberikan info tentang harga beli dan berapa persen nilai aset sekarang. Nilai depresiasi yang tidak diketahui dari aset tersebut akan menyulitkan saat akan dimasukkan ke neraca perusahaan. Karena nilai depresiasi yang harus dihitung manual, maka berefek pada nilai buku dari aset. Dimana nilai buku merupakan nilai riil dari aset, dan bisa digunakan sewaktu-waktu ketika akan menjual aset sebagai harga patokan.

Kemudian permasalahan terakhir yang dihadapi adalah belum terstandarisasi data inventarisasi aset pada PT. Artistika Inkernas yang dapat dilihat pada Tabel I.1.

Berdasarkan uraian dari masalah yang ada, maka PT. Artistika Inkernas memerlukan perbaikan pada pengelolaan manajemen aset. Karena aset pada PT. Artistika Inkernas merupakan sarana pendukung bahkan penggerak bisnis pada perusahaan.

Solusi yang akan diberikan untuk menyelesaikan masalah yang terjadi saat ini adalah dengan perancangan sistem informasi manajemen aset. Pengembangan sistem informasi tersebut akan dilakukan menggunakan metode pengembangan waterfall. Metodologi pengembangan model waterfall merupakan metode pengembangan

4

dengan mempertimbangkan faktor waktu pengembangan yang singkat serta biaya pengembangan sistem yang terbatas.

I.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka permasalahan yang muncul dan dijadikan objek penelitian ini adalah:

1. Bagaimana mengatasi permasalahan pengelolaan data aset yang dikelola secara manual di PT. Artistika Inkernas?

2. Bagaimana memberikan informasi kondisi aset terbaru setelah dilakukan perhitungan depresiasi yang tepat untuk membantu PT. Artistika Inkernas dalam mengetahui keadaan terkini dari asetnya?

3. Bagaimana mengatasi permasalahan data yang tidak standar pada data aset PT. Artistika Inkernas?

I.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian dari tugas akhir ini adalah membangun Sistem Informasi Manajemen aset dengan fungsi / fitur yang dimiliki sebagai berikut:

1. Dapat melakukan pengolahan data secara otomatis sehingga mempercepat waktu dalam pengolahan data.

2. Dapat menyimpan data aset beserta nilai depresiasi dan history asetnya. 3. Dapat memberikan informasi kondisi aset terbaru setelah dilakukan

perhitungan depresiasi yang tepat untuk membantu perusahaan dalam mengetahui keadaan terkini dari asetnya.

4. Input data aset yang standar. I.4 Batasan Penelitian

Batasan masalah yang digunakan dalam penelitian ini yaitu:

1. Penelitian dan pengembangan sistem informasi manajemen aset ini difokuskan pada pengelolaan dan pengolahan aset tetap di PT. Artistika Inkernas.

5

2. Penelitian tidak membahas mengenai pembelian sebuah aset atau permintaan untuk aset baru.

3. Hanya menggunakan 4 metode depresiasi, yaitu Straight line, Declining Balance, Double Declining Balance, dan Sum of the Years Digits.

4. Tidak memperhitungkan aspek biaya dalam perancangan sistem informasi manajemen aset di PT. Artistika Inkernas.

I.5 Manfaat Penelitian

Manfaat Penelitian ini ialah sebagai berikut:

1. Dengan adanya sistem informasi manajemen aset, dokumentasi dan riwayat data aset menjadi lebih baik. Dapat mengurangi penggunaan kertas dan mencegah kehilangan dokumen fisik.

2. Perusahaan dapat mengetahui kondisi aset terkini.

3. Perencanaan pemanfaatan aset di masa yang akan datang menjadi lebih tepat karena dokumentasi data aset di masa lalu dapat digunakan untuk merencanakan pengelolaan di masa yang akan datang.

I.6 Sistematika Penelitian

Sistematika penelitian dan pengembangan tugas akhir dengan topik sistem informasi manajemen aset di PT. Artistika Inkernas adalah sebagai berikut:

Bab I Pendahuluan

Bab ini berisikan mengenai latar belakang, rumusan masalah, tujuan, manfaat, batasan penelitian dan metode penelitian. Pada latar belakang membahas mengenai hal-hal yang melatarbelakangi dalam penelitian dan pentingnya dilakukan penelitian tugas akhir ini. Rumusan masalah membahas mengenai hal-hal yang akan dirumuskan dalam demi tercapainya tujuan yang diinginkan dalam penelitian tugas akhir. Tujuan membahas tentang hal-hal yang ingin dicapai dari penelitian tugas akhir ini. Pada manfaat penelitian dibahas mengenai manfaat yang dapat dihasilkan dari penelitian

6

tugas akhir yang dilakukan ini. Batasan masalah merupakan batasan dan ruang lingkup yang terdapat dalam penelitian.

Bab II Tinjauan Pustaka

Pada bab ini dibahas mengenai literatur yang relevan dengan permasalahan yang diteliti, hasil-hasil penelitian terdahulu yang mendukung penelitian, serta membahas hubungan antar konsep yang menjadi kajian penelitian dan uraian kontribusi penelitian. Pada kasus ini adalah mengenai sistem informasi manajemen aset.

Bab III Metodologi Penelitian

Metodologi Penelitian akan membahas mengenai model konseptual dan sistematika penelitian sistem informasi management aset pada penelitian tugas akhir ini. Pada model konseptual akan membahas mengenai kerangka berpikir dalam melakukan dan menyelesaikan penelitian ini. Sistematika penelitian menggambarkan dan membahas mengenai metode penelitian dalam mendesain dan merancang sistem informasi manajemen aset yang akan digunakan dalam penelitian ini

Bab IV Analisis dan Perancangan

Bab ini berisi identifikasi kebutuhan sistem dan identifikasi kebutuhan user yang dibutuhkan sebelum melakukan pengembangan sistem. Serta analisis dari kebutuhan tersebut dan perancangan awal dari sistem.

Bab V Pengujian

Mekanisme pengujian yang dilakukan beserta analisis hasil dari pengujian sistem informasi manajemen aset akan dijelaskan pada bab ini.

7 Bab VI Kesimpulan dan Saran

Pada bab ini dijelaskan mengenai ringkasan dari hasil penelitian dan menjawab tujuan penelitian. Dan saran diberikan untuk kemungkinan dapat dikembangkan pada penelitian selanjutnya.

8

BAB II

Landasan Teori

II.1 Aset

II.1.1 Definisi Aset

Assets are probable future economic benefits obtained or controlled by a perticular entity as a result of past transactions or events (SFAC No 6, prg 25).

Aset merupakan sumber daya yang memiliki manfaat ekonomis masa datang yang cukup pasti atau diperoleh dan dikuasai atau dikendalikan oleh suatu entitas akibat transaksi atau kejadian masa lalu.

Karena manfaat ekonomis tidak membatasi bentuk dan / atau jenis sumber ekonomis yang dapat dimasukkan sebagai kategori aset. Pada umumnya aset terbagi menjadi dua yaitu:

1. Aset tetap, adalah aset berwujud yang mempunyai masa manfaat lebih dari satu tahun untuk digunakan dalam kegiatan ekonomi sebuah institusi. Aset tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas operasi entitas tanah, peralatan, gedung bangunan, jalan dan sebagainya.

2. Aset tidak berwujud, adalah jenis aset yang tidak memiliki wujud fisik seperti hak cipta, paten, atau franchise.

Maka diperlukanlah suatu pengelolaan aset yang baik yaitu manajemen aset.

II.1.2 Definisi Manajemen Aset

Manajemen Aset merupakan sebuah langkah manajerial yang harus dilakukan seorang manajer keuangan saat ini, di dalam merencanakan, mengelola, dan mengevaluasi kinerja aset perusahaan secara efektif dalam upaya peningkatan nilai yang akan memberikan kontribusi pada efisiensi penggunaan kapital, nilai ekonomi sumber daya, produktifitas dan kualitas (Affandi, 2011).

9

Manajemen aset menyediakan informasi perjalanan aset secara menyeluruh, tidak hanya untuk melihat aset mana saja yang harus dibeli dan berapa biayanya, aset mana yang digunakan dan bagaimana pemanfaatannya, dimana lokasi aset, termasuk dalam biaya apa, tetapi juga membantu mencegah hilangnya atau pencurian dari aset itu agar dapat mengurangi biaya asuransi dan pembayaran pajak yang berlebih.

Gambar II.1Siklus Hidup Manajemen Aset

Dalam manajemen aset, terdapat siklus hidup yang disebut dengan Life Cycle Asset Management, terdiri dari:

a. Asset planning (perencanaan aset) meliputi konfirmasi tentang pelayanan yang dibutuhkan oleh pelanggan dan memastikan bahwa aset yang diajukan merupakan solusi yang paling efektif untuk memenuhi kebutuhan pelanggan. b. Asset creation/acquisition (pengadaan aset) merupakan pengadaan atau

peningkatan dari aset dimana pembiayaan dapat menjadi alasan yang diharapkan untuk menyediakan keuntungan di luar tahun pembiayaan.

c. Financial management (manajemen keuangan) merupakan pengetahuan yang berhubungan dengan kepemilikan aset, termasuk pengadaan/akuisisi, operasi,

Asset Planning Asset Creation Financial Management Asset Operation & Maintenance Asset Condition & Performance Asset Replacement Asset Disposal Asset Management Review

10

pemeliharaan, rehabilitasi, pembaruan, depresiasi dan pembuangan dan pengambilan keputusan yang mendukung keefektifan biaya yang dikeluarkan. d. Asset operation and maintenance (perawatan dan pengoperasian aset) mempunyai fungsi yang berhubungan dengan kerja dan pengendalian aset dari hari ke hari dan biaya yang berhubungan dengannya yang merupakan komponen penting dalam aset yang dinamis atau berumur pendek.

e. Asset condition and performance (kondisi dan kinerja aset) dimana kinerja aset berhubungan dengan pada kemampuan dari aset untuk memenuhi target dari level layanan dan kondisi aset mencerminkan kondisi fisik dari aset. f. Asset rehabilitation/replacement (rehabilitasi/penggantian aset) adalah

upgrade atau penggantian yang cukup signifikan dari sebuah aset atau komponen aset untuk mengembalikan aset kepada kondisi dan kinerja yang dibutuhkan.

g. Asset disposal/rasionalisation (pembuangan/rasionalisasi aset) adalah pilihan ketika sebuah aset tidak diperlukan lagi, menjadi tidak ekonomis untuk dirawat atau direhabilitasi.

h. Asset management review (review manajemen aset) melibatkan regulasi internal dan audit independen untuk meyakinkan siklus peningkatan aset manajemen yang berkelanjutan dan untuk mencapai atau memelihara praktik terbaik bagi perusahaan.

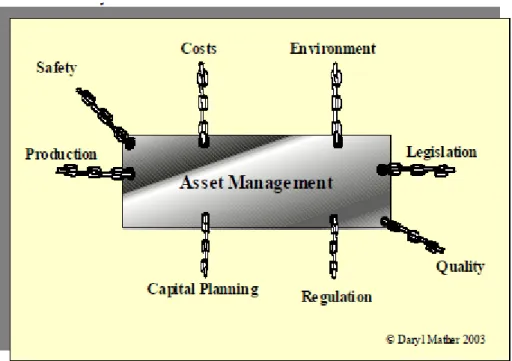

Menurut Daryl Mather (2003), pengaruh pada pihak manajemen dengan aset manajemen, diringkas dalam beberapa hal berikut:

1. Perubahan pemahaman tentang bagaimana pemeliharaan dapat berkontribusi pada keuntungan strategis suatu perusahaan

2. Perubahan pada cara memahami kegagalan peralatan

3. Pemeliharaan bukan tentang mencegah kegagalan, tetapi tentang mencegah akibat dari kegagalan

11

Gambar II.2Diagram Manajemen Aset 1. Penyusutan Aset Tetap

Penyusutan (depresiasi) merupakan salah satu konsekuensi atas penggunaan suatu aset tetap, dimana aset tetap akan mengalami penurunan fungsi karena sesuatu hal. Definisi penyusutan dari sisi akuntansi adalah sebagian dari harga perolehan suatu aset berwujud yang dialokasikan atau diakui sebagai biaya baik setiap tahun atau setiap bulan setiap periode akuntansi.

Beberapa faktor yang mempengaruhi biaya penyusutan suatu aset adalah sebagai berikut:

1. Harga perolehan (Acquisition Cost)

Harga perolehan adalah faktor yang paling berpengaruh terhadap biaya penyusutan.

2. Nilai residu (Salvage Value)

Merupakan estimasi nilai aset pada akhir masa umur ekonomisnya.Nilai residu tidak selalu ada, ada saatnya suatu aset tidak memiliki nilai residu karena aset tersebut tidak dijual pada masa penarikannya.

12

3. Umur ekonomis aset (Economical Life Time)

Secara umum, terdapat 2 jenis umur ekonomis suatu aset, yaitu:

1. Umur fisik, yaitu umur yang dikaitkan dengan kondisi fisik suatu aset. Suatu aset dikatakan masih memiliki umur fisik apabila secara fisik aset tersebut masih dalam kondisi baik walaupun fungsinya mungkin sudah menurun.

2. Umur fungsional, yaitu umur yang dikaitkan dengan kontribusi aset tersebut dalam penggunaanya. Suatu aset dikatakan masih memiliki umur fungsional apabila aktiva tersebut masih memberikan kontribusi bagi perusahaan. Walaupun secara fisik suatu aset masih dalam kondisi sangat baik, akan tetapi belum tentu masih memiliki umur fungsional. Bisa saja aset tersebut tidak difungsikan lagi akibat perubahan model atas produk yang dihasilkan, kondisi ini biasanya terjadi pada aktiva mesin atau peralatan yang dipergunakan untuk membuat suatu produk. Atau aset tersebut sudah tidak sesuai dengan zaman (not fashionable), kondisi ini biasanya terjadi pada jenis aset yang bersifat dekoratif misalnya: furniture atau mebel, hiasan dinding dan lain sebagainya.

Dalam penentuan beban penyusutan, yang dijadikan bahan perhitungan adalah umur fungsional yang biasa dikenal dengan umur ekonomis.

4. Pola penggunaan aset

Pola penggunaan aset berpengaruh terhadap tingkat penurunan fungsi aset, dimana untuk mengakomodasi situasi ini biasanya dipergunakan metode penyusutan yang paling sesuai.

Berikut adalah metode penyusutan yang paling banyak dipergunakan:

1. Straight line method

Metode ini menganggap aktiva tetap akan memberikan kontribusi yang merata (tanpa fluktuasi) disepanjang masa penggunaannya, sehingga aktiva tetap akan mengalami tingkat penurunan fungsi yang sama dari periode ke periode hingga aktiva ditarik dari penggunaannya.

13

Straight line method merupakan metode yang paling umum digunakan.Dalam penerapan “Matching Cost Principle”, metode garis lurus dipergunakan untuk menyusutkan aset-aset yang fungsionalnya tidak terpengaruh oleh besar kecilnya volume produk atau jasa yang dihasilkan.

Rumus untuk menghitung punyusutan dengan Straight line method adalah sebagai berikut: 𝐷 = 𝐴𝐶 − 𝑆𝑉 𝑁 𝐷𝑘 =𝑘(𝐴𝐶 − 𝑆𝑉) 𝑁 = 𝑘 × 𝐷 𝐵𝑉𝑘 = 𝐴𝐶 − 𝐷𝑘 D = depresiasi

Dk = depresiasi kumulatif selama tahun ke k

AC = nilai perolehan / harga beli

SV = nilai sisa

BVk = nilai buku pada akhir tahun ke k

N = umur ekonomis

Atau dengan menggunakan rate percentage, dengan rumus: 𝐷 = 𝑑% × 𝐴𝐶 − 𝑆𝑉

𝑑% =100% 𝑁 2. Declining balance method

Aset tetap dapat memberikan kontribusi terbesar pada periode awal masa penggunaanya, dan akan mengalami tingkat penurunan fungsi yang semakin besar di

14

periode berikutnya seiring dengan semakin berkurangnya umur ekonomis atas aset tersebut.

Perubahan teknologi yang cepat kadang mengakibatkan sebuah aset menjadi tidak terpakai lagi. Dalam hal ini, menggunakan metode dengan percepatan cocok digunakan karena mengalokaasikan depresiasi yang lebih besar diawal tahun dibanding tahun berikutnya.

Declining balance method adalah metode percepatan yang biasa digunakan untuk depresiasi. Dengan metode ini, depresiasi dihitung dengan menambahkan rate yang tetap pada nilai terakhir dari aset tetap. Oleh karena itu, menghasilkan nilai depresiasi yang besar pada awal tahun umur aset. Berbagai macam besar rate bisa digunakan tapi rate yang paling sering digunakan adalah persentase yang setara atau sampai dua kali dari persentase dari depresiasi dengan metode straight line. Ketika menggunakan dua kali dari rate, metodenya biasa disebut dengan double declining balance method.

Berikut rumus penyusutan dengan menggunakan Double Declining Balance Method:

𝑑% = 2 × 100% 𝑁 Pada tahun pertama, rumusnya akan seperti berikut:

𝐶𝐷 = 𝑑% × 𝐴𝐶

Kemudian pada tahun-tahun berikutnya akan seperti berikut: 𝐶𝐷 = 𝑑% × 𝑝𝑟𝑒𝑣𝑖𝑜𝑢𝑠 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 CD = nilai depresiasi

AC = nilai perolehan / harga beli

15 N = umur ekonomis

3. Sum of the Years Digit

Digit yang digunakan pada metode SYD adalah sisa umur manfaat dari aset. Faktor depresiasi adalah sisa umur aset dibagi dengan jumlah total digit.

Rumus untuk menghitung punyusutan dengan Sum of the Years Digit adalah sebagai berikut dan diasumsikan bahwa aset dibeli pada tanggal 1 Januari:

𝑆𝑌 = 𝑁 × (𝑁 + 1) 2 𝐷 = 𝑁𝑘

𝑆𝑌 × (𝐴𝐶 − 𝑆𝑉) Diasumsikan umur ekonomis suatu aset adalah 4 tahun, maka:

Tabel II.1Nilai Nk pada Tahun ke - k

Tahun ke - 1 2 3 4

Nk 4 3 2 1

D = depresiasi

SY = jumlah tahun dari umur ekonomis

Nk = nilai tahun pada tahun ke k (lihat Tabel II.1)

AC = nilai perolehan / harga beli

SV = nilai sisa

N = umur ekonomis

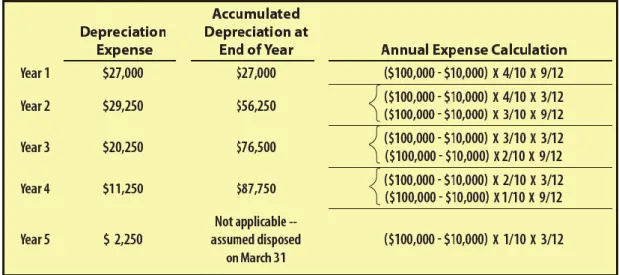

Perhitungan penyusutan akan sedikit berubah ketika aset dibeli pada pertengahan bulan, contoh sebuah aset dibeli pada tanggal 1 April maka penyusutan tahun pertama akan dihitung mulai dari tanggal 1 April sampai 31 Desember.

16 𝐷1 =𝐻𝑌1 12 × 𝑁𝑘−1 𝑆𝑌 × (𝐴𝐶 − 𝑆𝑉) 𝐷2 =𝐻𝑌2 12 × 𝑁𝑘 𝑆𝑌 × (𝐴𝐶 − 𝑆𝑉) D1 = depresiasi tengah awal tahun

D2 = depresiasi tengah akhir tahun

HY1 = nilai tengah awal tahun

HY2 = nilai tengah akhir tahun

Nk = nilai tahun pada tahun ke k (lihat Tabel II.1) 𝑁𝑘−1 = nilai tahun pada tahun ke k-1

Seperti yang diasumsikan sebelumnya, jika suatu aset dibeli pada tanggal 1 April, maka nilai HY1 adalah 3 dan HY2 adalah 9. Atau dapat dilihat seperti pada gambar berikut:

17 2. Penjualan Aset Tetap

Ada kondisi-kondisi tertentu dimana yang menyebabkan perusahaan menjual aset tetapnya, antara lain:

a. Kekurangan dana, tidak menutup kemungkinan kalau sebuah perusahaan akan mengalami kekurangan dana atau bahkan sampai bangkrut sehingga perlu menjual aset tetapnya untuk memperoleh dana tambahan.

b. Berubahnya kebutuhan perusahaan, sehingga peralatan atau mesin-mesin lama yang sudah tidak dibutuhkan atau tidak memberikan manfaat pada perusahaan dapat dijual.

c. Kemajuan teknologi, cepatnya pertumbuhan teknologi juga membuat perusahaan perlu melakukan pembaharuan terhadap beberapa alat teknologinya.

d. Perusahaan akan ditutup karena alasan tertentu. II.1.3 Tujuan Manajemen Aset

Tujuan dari Manajemen Aset ini adalah dalam rangka meningkatkan control atau pengawasan terhadap aktiva tetap dan revaluasinya yang berbasis nilai pasar. Atau dapat dikatakan, untuk menolong perusahaan memantau dan menghitung aset mereka seperti mesin produksi dari pembelian sampai disposal yang lebih efisien.

Dengan Manajemen Aset, perusahaan dapat mendapatkan informasi tentang riwayat aset secara keseluruhan, tidak hanya untuk melihat aset mana saja yang dibeli, berapa biayanya, aset mana yang digunakan, dan bagaimana digunakannya, namun dapat membantu mencegah hilangnya dari aset tersebut.

II.2 Sistem Informasi Manajemen Aset II.2.1 Definisi Sistem Informasi

Sistem merupakan kumpulan elemen-elemen yang saling berinteraksi untuk mencapai suatu tujuan (Triwibisono, 2005).

Informasi dapat didefinisikan sebagai hasil dari pengolahan data dalam suatu bentuk yang lebih bergunadan lebih berarti bagi penerimanya yang menggambarkan suatu

18

kejadian-kejadian (event) yang nyata (fact) yang digunakan untuk pengambilan keputusan.

Definisi sistem informasi menurut:

“Suatu sistem, termasuk seperangkat pengarsipan informasi (information archive) dan proses-proses yang digunakan untuk menyediakan informasi”. (Nordbotten, Joan)

Sistem informasi adalah kumpulan subsistem yang saling berhubungan satu sama lain dan bekerjasama secara harmonis untuk mencapai suatu tujuan yaitu mengolah data menjadi informasi yang berguna (Susanto, 2002).

Dari definisi sistem informasi tersebut dapat memberikan gambaran bahwa subsistem dasar suatu sistem informasi adalah pengarsipan informasi dan pelayanan informasi. Selain itu, sistem informasi berperan dalam mendukung proses koordinasi dan pengambilan keputusan, serta membantu aktifitas operasional dan manajerial dalam perusahaan.

Tujuan utama dari sistem informasi adalah untuk menyediakan informasi dan pelayanan informasi kepada pemakainya. Suatu sistem informasi diharapkan berisikan informasi yang lengkap, relevan, tepat waktu, dan akurat dalam bentuk konteks organisasi serta menyediakan layanan yang menghadirkan informasi dalam bentuk yang bermanfaat, cepat, dan mudah.

II.2.2 Definisi Sistem Informasi Manajemen

SIM didefinisikan sebagai suatu sistem berbasis komputer yang menyediakan informasi bagi beberapa pemakai yang mempunyai kebutuhan yang serupa. Informasi menjelaskan perusahaan atau salah satu sistem utamanya mengenai apa yang telah terjadi di masa lalu, apa yang sedang terjadi sekarang dan apa yang mungkin terjadi di masa depan. Informasi tersebut tersedia dalam bentuk laporan periodik, laporan khusus dan output dari simulasi matematika. Informasi digunakan oleh pengelola maupun staf lainnya pada saat mereka membuat keputusan untuk memecahkan masalah (Mc. Leod, 2007)

19

SIM merupakan metode formal yang menyediakan informasi yang akurat dan tepat waktu kepada manajemen untuk mempermudah proses pengambilan keputusan dan membuat organisasi dapat melakukan fungsi perencanaan, operasi secara efektif dan pengendalian (Stoner, 1996)

Sistem Informasi Manajemen (SIM) adalah sebuah sistem yang terstruktur yang digunakan untuk mengelola data secara terkomputersisasi (Budi Sutedjo Dharma Oetomo, 2006). Didalam SIM terdapat beberapa fungsi yang dibutuhkan oleh sebuah perusahaan, yaitu:

a. Pencarian data

b. Penginformasian data kepada user (dapat berupa report text, atau grafik) c. Penyimpanan data

Dengan adanya SIM, sebuah perusahaan mengharapkan sistem tersebut dapat berjalan secara cepat dan akurat sehingga produktivitas kerja di perusahaan lebih meningkat.

Bahasa pemrograman yang digunakan dalam perancangan SIM pada penelitian kali ini adalah PHP: Hypertext Preprocessor. Sedangkan bahasa pendukung untuk dabatase bagi program yang dibuat adalah SQL (Structure Query Language).

II.3 Metodologi Pengembangan Sistem

Dalam perancangan Tugas Akhir ini, lebih memilih menggunakan metode Waterfall.Karena metode ini merupakan salah satu metode yang terstruktur yang jelas, dimana setiap tahapan harus dilakukan sampai selesai sebelum melanjutkan ke tahapan berikutnya.

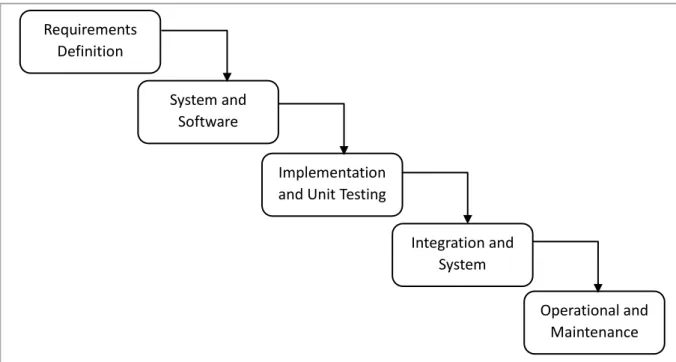

20 Fase metode Waterfall menurut Sommerville:

Gambar II.4 Metode Waterfall menurut Sommerville

a. Requirement Analysis and Definition, tahapan pertama dan juga tahapan paling penting karena tahap ini meliputi pengumpulan informasi apa yang dibutuhkan sistem secara lengkap beserta prioritasnya. Analisis meliputi proses bisnis dan batasan, fungsi-fungsi yang harus dapat dilakukan oleh sistem, dan tingkatan hak akses.

b. System and Software Design, pada tahap ini, kebutuhan bisnis akan diterjemahkan menjadi solusi basis IT. Meliputi arsitektur hardware dan software, desain penyimpanan data, dan pemilihan bahasa pemrograman yang akan digunakan. Tahap ini juga membahas tentang user interface dari sistem yang dikembangkan.

c. Implementation and Unit Testing, desain sistem diterjemahkan ke dalam kode-kode program dengan bahasa pemrograman yang telah ditentukan pada tahap sebelumnya. Dan akan dilakukan pengujian pada setiap modul sistem. d. Integration and System Testing, penyatuan unit-unit sistem dan kemudian

akan dilakukan pengujian secara menyeluruh. Sistem akan menjalani suatu test case untuk dievaluasi apakah sistem telah memenuhi kriteria atau belum. Requirements Definition System and Software Integration and System Implementation

and Unit Testing

Operational and Maintenance

21

Apabila hasil telah memenuhi kriteria, maka akan dilakukan instalasi sistem dan go live.

e. Operational and Maintenance, tahap ini dilaksanakan setelah proses instalasi sistem dan berhubungan dengan modifikasi sistem atau komponen sistem untuk meningkatkan performansi sistem.

Menurut Deepika Ganeshan (2011, theserverside.com), metode waterfall direkomendasikan untuk sebuah proyek yang memiliki durasi waktu kurang dari 6 bulan, dimana kebutuhan dari proyek telah didefinisikan dengan jelas.

II.4 Alat Bantu Pemodel Sistem

Kesuksesan suatu pemodelan piranti lunak ditentukan oleh tiga unsur, yang kemudian terkenal dengan sebutan segitiga sukses (the triangle for success). Ketiga unsur tersebut adalah metode pemodelan (notation), proses (process) dan tool yang digunakan.

Memahami notasi pemodelan tanpa mengetahui cara pemakaian yang sebenarnya (proses) akan membuat proyek gagal. Dan pemahaman terhadap metode pemodelan dan proses disempurnakan dengan penggunaan tool yang tepat.

II.4.1 Pengertian UML

UML (Unified Modeling Language) adalah tool pemodelan secara visual sebagai sarana untuk merancang dan atau membuat software berorientasi objek. Karena UML ini merupakan bahasa visual untuk pemodelan bahasa berorientasi objek, maka semua elemen dan diagram berbasiskan pada paradigma object oriented.

II.4.2 UML Diagram

UML sendiri terdiri atas pengelompokkan diagram-diagram sistem menurut aspek atau sudut pandang tertentu. Diagram adalah yang menggambarkan permasalahan maupun solusi dari permasalahan suatu model. UML yang digunakan untuk penelitian kali ini, yaitu:

22 a. Use Case Diagrams

Gambar II.5Contoh Use Case Diagram oleh Larman

Menggambarkan fungsionalitas yang diharapkan dari sebuah sistem. Yang ditekankan adalah “apa” yang diperbuat sistem, dan bukan “bagaimana”. Diagram use case menggambarkan kebutuhan sistem dari sudut pandang user serta mengfokuskan pada proses komputerisasi, selain itu menggambarkan hubungan antara use case dan actor. Diagram use case terdiri dari:

1. Use case

Use case dibuat berdasarkan keperluan actor mengenai hal yang dilakukan actor, Use case diberi nama yang menyatakan apa hal yang dicapai dari hasil interaksinya dengan actor. Use case dinotasikan dengan gambar (horizontal elipse), penamaan use case biasanya menggunakan kata kerja.

2. Actor

Actor menggambarkan orang, sistem, atau entitas eksternal/ stakeholder yang menyediakan atau menerima informasi dari sistem serta menggambarkan sebuah tugas/peran dan bukannya posisi sebuah jabatan. Actor memberi input atau menerima informasi dari sistem.

23 3. Relationship

Menggambarkan bagaimana actor terlibat dalam use case. Ada 4 jenis relasi yang bisa timbul pada diagram usecase, yaitu:

a. Association antara actor dan usecase b. Association antara usecase

c. Generalization/Inheritance antara usecase d. Generalization/Inheritance antara actors 4. System boundary boxes

Digambarkan dengan kotak disekitar use case, untuk menggambarkan jangkauan sistem anda. Biasanya digunakan apabila memberikan beberapa alternatif sistem yang dapat dijadikan pilihan.

Alasan menggunakan use case diagram pada perancangan sistem informasi pada penelitian kali ini adalah membantu memahami persyaratan fungsional sebuah sistem serta mewakili gambaran eksternal sebuah sistem.

b. Class Diagrams

Class Diagram mendeskripsikan jenis-jenis objek dalam sistem dan berbagai macam hubungan statis yang ada diantara objek serta menunjukkan properti dan operasi sebuah class dan batasan-batasan yang terdapat dalam hubungan-hubungan objek tersebut.Class adalah sebuah spesifikasi yang jika diinstansiasi akan menghasilkan sebuah objek dan merupakan inti dari pengembangan dan desain berorientasi objek. Classdiagram menggambarkan struktur dan deskripsi class, package dan objek beserta hubungan satu sama lain seperti containment, pewarisan, asosiasi, dan lain-lain.

Class memiliki tiga area pokok:

Nama (dan stereotype)

Atribut

24

Atribut dan metoda pada diagram class dapat memiliki salah satu sifat berikut:

Private, tidak dapat dipanggil dari luar class yang bersangkutan

Protected, hanya dapat dipanggil oleh class yang bersangkutan dan anak-anak yang mewarisinya

Public, dapat dipanggil oleh siapa saja

Gambar II.6 Contoh Class Diagram

Class diagram digunakan pada perancangan sistem informasi pada penelitian ini karena merupakan alat terbaik dalam perancangan perangkat lunak. Class diagram membantu pengembang mendapatkan struktur sistem dan menghasilkan rancangan sistem yang baik.

c. Activity Diagrams

Menggambarkan proses bisnis dan urutan aktivitas dalam sebuah proses. ActivityDiagram dipakai pada business modeling untuk memperlihatkan urutan aktifitas proses bisnis. Struktur diagram ini mirip flowchart atau Data Flow Diagram pada perancangan terstruktur. Activity Diagram sangat bermanfaat apabila kita membuat diagram ini terlebih dahulu dalam memodelkan sebuah proses untuk membantu memahami proses secara keseluruhan. Berikut gambar perancangan sistem menggunakan activity diagram.

25

Gambar II.7 Contoh Activity Diagram

Alasan menggunakan activity diagram adalah menggambarkan serangkaian kegiatan yang dilakukan secara paralel dengan user atau departemen atau dengan sistem.

d. Sequence Diagrams

Sequence diagram adalah suatu diagram yang menggambarkan interaksi antar obyek dan mengindikasikan komunikasi antara obyek-obyek tersebut. Diagram ini menunjukkan serangkaian pesan yang dipertukarkan oleh obyek-obyek yang melakukan suatu tugas atau aksi tertentu. Kemudian obyek tersebut diurutkan dari kiri ke kanan, aktor yang menginisiasi interaksi umunya diletakkan pada bagian paling kiri diagram.

26

Penggunaan sequence diagram dalam perancangan sistem informasi pada penelitian ini disebabkan untuk melihat tingkah laku beberapa objek didalam use case tunggal (Martin Fowler:2005) serta mengkomunikasikan requirement karena diagram ini dapat lebih mudah untuk dielaborasi menjadi model desain.

e. Deployment Diagrams

Diagram Deployment menerangkan bahwa konfigurasi fisik software dan hardware.

II.4.3 Alat Bantu Pemodelan Lain

Selain menggunakan UML, penelitian ini menggunakan Entity Relationship Diagram sebagai alat bantuperancangan sistem.

Entity Relationship Diagram (ERD) menggambarkan data yang di-input, disimpan, diolah, dan dihasilkan oleh suatu proses / aplikasi, dengan menggunakan notasi grafis. Dengan kata lain, ERD digunakan untuk merepresentasikan obyek data dan relasinya. Komponen ERD antara lain:

1. Entitas / Entity

Entitas merupakan suatu obyek yang dapat dibedakan secara unik dalam batasan organisasi, dimana informasi yang berkaitan dengannya dikumpulkan. Ada beberapa kategori kumpulan entitas yang sejenis (entity set), misalnya: orang (people), tempat (places), organisasi (organization), sesuatu (thing), konsep (concepts), dan kejadian (events).

2. Atribut / Attribute

Atribut adalah karakteristik dari suatu entitas atau relasi, yang menjelaskan entitas atau relasi tersebut secara detail. Atribut disebut juga sebagai bagian terkecil dari sistem informasi yang menjelaskan sebuah entitas.

3. Pengulangan Entitas / Repeated Entity

Suatu entitas boleh diulang dalam diagram yang sama. Pengulangan ditujukan untuk mengurangi kerumitan, terutama untuk menghindari relasi yang bersilangan.

27 4. Relasi / Relationship

Relasi adalah penghubung antara dua atau lebih entitas. Sedangkan batasan jumlah entitas yang berhubungan melalui satu relasi disebut cardinality.

Jenis-jenis cardinality antara lain :

a. Satu-ke-satu (one-to-one) b. Satu-ke-banyak (one-to-many) c. Banyak-ke-banyak (many-to-many) 5. Nilai atau Isi Data

Nilai atau isi data adalah data atau informasi yang disimpan dalam atribut atau elemen.

6. PrimaryKey

Primary key adalah atribut / elemen kunci yang dapat mengidentifikasi suatu entitas atau kejadian secara unik dan spesifik, serta dapat mewakili atribut/elemen lain dalam entitas tersebut.

II.5 Web

Web adalah sebuah sistem dari keterhubungan, dokumen hypertext yang berjalan dalam Internet. Dengan browser web, seorang pengguna dapat melihat halaman-halaman web yang berisi teks, gambar, dan multimedia, dan menghubungkan antara mereka menggunakan hyperlink. World Wide Web adalah kombinasi dari empat hal:

1. Hypertext

2. Resource Identifiers 3. Model Client-Server 4. Markup Language

28

Dalam World Wide Web, aplikasi client menerima informasi, seperti halaman web atau file komputer lainnya, dari web server menggunakan URL. Pengguna kemudian dapat menggunakan hyperlink dalam tiap halaman web untuk navigasi ke informasi dalam web lainnya.

II.6 Database

Sebuah database adalah sekumpulan data yang saling berkaitan. Data itu sendiri dapat diartikan fakta yang diketahui yang dapat direkam dan mempunyai pengertian yang implisit. Sebagai contoh adalah sekumpulan nama, nomor telepon, dan alamat rumah dari orang-orang yang kita kenal. Data ini dapat dituliskan di atas buku alamat berindeks, atau dituliskan pada sebuah file dengan perangkat lunak Microsoft Access atau Excel. Ini adalah sekumpulan dari data yang saling berkaitan dengan makna implisit maka disebut database.

Database yang umum digunakan biasanya mempunyai persyaratan tertentu, yaitu:

1. Sebuah database mewakili beberapa aspek di dunia nyata, yang kadang-kadang disebut mini world atau Universe of Discourse (UoD). Perubahan pada mini world berpengaruh pula pada database.

2. Sebuah database adalah sekumpulan data yang berkaitan secara logis yang mempunyai makna yang melekat. Sekumpulan data acak tidak dapat disebut sebagai database.

3. Sebuah database didesain, dibangun, dan dipopulasi dengan data untuk tujuan tertentu. Database tersebut dimaksudkan untuk sekelompok pengguna tertentu.

Suatu database adalah suatu koleksi data terstruktur. Data tersebut dapat berupa apa saja, dari list sederhana sampai sebuah galeri gambar. Menambah, mengakses, dan memproses data yang tersimpan dalam sebuah database, dibutuhkan suatu sistem manajemen database. Pada pengembangan ini, peneliti menggunakan MySQL sebagai sistem manajemen database relasional.

29

MySQL adalah suatu sistem manajemen database relasional. Suatu database relasional menyimpan data dalam tabel yang terpisah. Hal ini menambah kecepatan dan fleksibilitas. Tabel-tabel tersebut terhubungkan oleh suatu relasi terdefinisi yang memungkinkan memperoleh kombinasi data dari beberapa tabel dalam suatu permintaan. SQL (Structured Query Language) adalah bahasa standar yang digunakan untuk mengakses database. Administrasi database, seperti pembuatan database, pembuatan tabel, dan sebagainya, dapat digunakan aplikasi berbasis web seperti phpMyAdmin (Willy Bayuardi Suwarno, SP, Msi:2008).

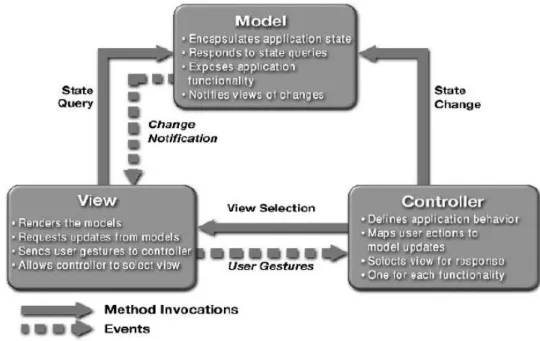

II.7 Konsep MVC (Model, View, Controller)

Arsitektur Model-View-Controller adalah sebuah pola yang terbukti membangun proyek secara lebih efektif. Hal itu dilakukan dengan memilah komponen antara Model, View dan Controller pada bagian - bagian dalam proyek.

Gambar II.9Model Konsep MVC

Diagram di atas menunjukkan 3 komponen yang terdapat dalam pola MVC dan interaksi yang terjadi dari:

30 1. Model

Pola MVC memiliki layer yang disebut dengan Model yang merepresentasikan data yang digunakan oleh aplikasi sebagaimana proses bisnis yang diasosiasikan terhadapnya. Dengan memilahnya sebagai bagian terpisah, seperti penampungan data, persistence, serta proses manipulasi, terpisah dari bagian lain aplikasi.

Terdapat beberapa kelebihan dalam pendekatan ini. Pertama, membuat detail dari data dan operasinya dapat ditempatkan pada area yang ditentukan (Model) dibanding tersebar dalam keseluruhan lingkup aplikasi. Hal ini memberikan keuntungan dalam proses maintenance aplikasi.

Kedua, dengan pemisahan total antara data dengan implementasi interface, komponen model dapat digunakan kembali oleh aplikasi lain yang memiliki kegunaan yang hampir sama.

2. View

Layer ini mengandung keseluruhan detail dari implementasi user interface. Disini, komponen grafis menyediakan representasi proses internal aplikasi dan menuntun alur interaksi user terhadap aplikasi. Tidak ada layer lain yang berinteraksi dengan user, hanya View.

Penggunaan layer View memiliki beberapa kelebihan: Pertama, memudahkan pengabungan divisi desain dalam development team. Divisi desain dapat berkonsentrasi pada style, look & feel, dan sebagainya, dalam aplikasi tanpa harus memperhatikan lebih pada detail yang lain.

3. Controller

Terakhir, arsitektur MVC memiliki layer Controller. Layer ini menyediakan detail alur program dan transisi layer, dan juga bertanggung jawab akan penampungan events yang dibuat oleh user dari View dan melakukan update terhadap komponen Model menggunakan data yang dimasukkan oleh user.

31

BAB III

Metodologi Penelitian

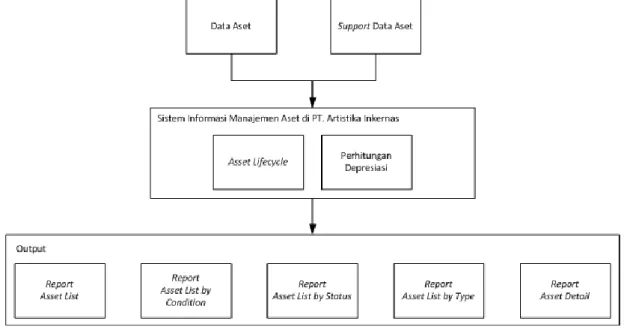

III.1 Model KonseptualModel konseptual merupakan konsep pemikiran yang dapat membantu peneliti untuk merumuskan pemecahan masalah dan membantu dalam merumuskan solusi dari permasalahan yang ada. Model konseptual dari penelitian ini adalah sebagai berikut:

Gambar III.1 Model Konseptual

Gambar model konseptual di atas menjelaskan perancangan sistem informasi manajemen aset memerlukan data asli dari perusahaan untuk dijadikan acuan dalam penelitian. Dokumen asli yang diperoleh dari perusahaan akan diolah sesuai kebutuhan perusahaan menjadi sebuah informasi yang dapat mempercepat proses pengelolaan data manajemen aset. Data aset dan support data aset, meliputi lokasi, tipe aset, dan vendor, merupakan inputan pada sistem informasi manajemen aset. Pada sistem, pihak keuangan akan menentukan metode depresiasi yang akan digunakan untuk menentukan nilai dari aset tersebut. Sehingga kondisi aset dapat diprediksi dengan hitungan yang tepat.

Penggunaan sistem informasi akan mengubah penyimpanan dokumen yang semula dilakukan secara fisik menjadi penyimpanan data dokumen pada database sistem

32

informasi manajemen aset. Pendataan yang semula menggunakan kertas kerja diusulkan dengan menggunakan sistem untuk mempercepat proses pengolahan data hingga menjadi informasi yang dapat digunakan. Dokumentasi aset akan menjadi lebih baik karena telah diakomodir oleh sistem informasi manajemen aset.

Dengan adanya dokumentasi yang baik dan informasi tentang kondisi aset, maka dalam pengelolaan aset menjadi lebih baik dan tepat sasaran. Apabila ada kerusakan yang sama, maka penanganannya pun menjadi lebih mudah dan cepat dilakukan karena terdapat histori dari aset tersebut.

Hasil dari pengolahan sistem adalah berbagai macam laporan yang dapat dibuat secara up to date. Berbagai bentuk laporan yang tersedia yaitu daftar aset keseluruhan, berdasarkan kondisi aset, berdasarkan tipe aset, berdasarkan status aset, dan detail aset.

III.2 Sistematika Pemecahan Penelitian

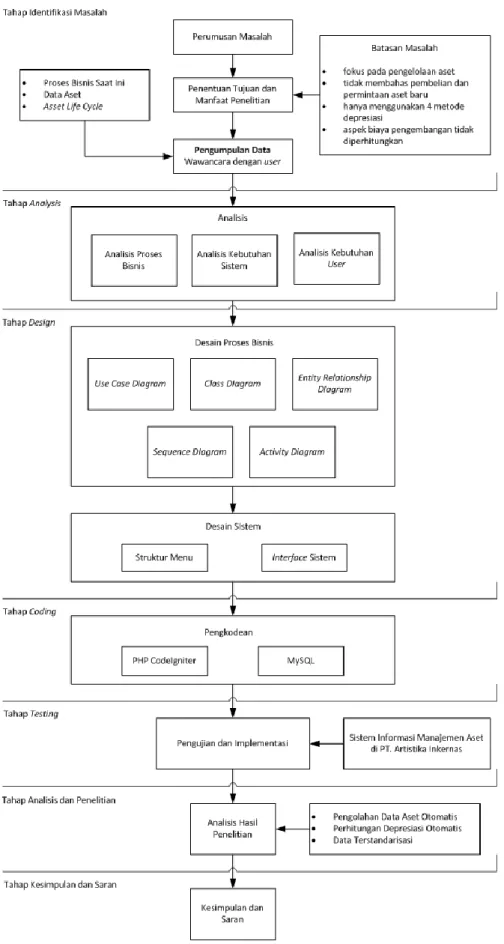

Dalam melakukan penelitian ilmiah diperlukan adanya suatu tahapan yang merupakan suatu alur berpikir secara logis, memberikan arah yang jelas, teratur dan sistematis dalam memecahkan permasalahan yang dihadapi dan guna mencapai tujuan yang telah ditetapkan. Pada tugas akhir ini, penulis menggunakan pendekatan metode waterfall dalam melakukan pembuatan dan pengembangan sistem informasi aset manajemen.

Pada metode waterfall mempunyai 4 fase utama yaitu Analysis, Design, Coding, dan Testing. Sistematika penelitian berdasarkan metode waterfall adalah sebagai berikut:

33

34 III.3 Tahap Penelitian

Tahapan-tahapan pada penelitian ini akan dapat dilihat pada gambar III.2 sedangkan penjelasan pada setiap tahapan dibagi berdasarkan tahap pengembangan sistem waterfall.

III.3.1Tahap Identifikasi Masalah

Pada tahap identifikasi masalah akan ditentukan rumusan masalah berdasarkan latar belakang, kemudian dari rumusan masalah dapat ditentukan tujuan penelitian dan manfaat penelitian. Dari tujuan penelitian dapat dilakukan penentuan batasan masalah agar penilitian ini tidak terlalu luas dan tidak menyimpang dari tujuannya.

Pada studi literatur dilakukan pencarian data dan paper yang mendukung penelitian manajemen aset pada PT. Artistika Inkernas.Selain itu dilakukan juga studi lapangan dengan melakukan wawancara di PT. Artistika Inkernas. Studi lapangan ini bertujuan untuk mengambil data-data yang diperlukan untuk penelitian.

III.3.2Tahap Analysis

Aktivitas yang dilakukan pada tahap analisis diantaranya adalah analisis proses bisnis, analisis kebutuhan user, analisis kebutuhan sistem, dan analisis kebutuhan data.

Pada analisis proses bisnis dilakukan analisa mengenai proses bisnis yang layak dan dapat dipakai pada sistem manajemen aset yang akan dibuat. Analisis ini dilakukan dengan memafaatkan data-data yang telah didapatkan pada tahap sebelumnya. Hasil analisis ini selanjutnya akan disesuaikan dengan kebutuhan user.

Pada analisis kebutuhan sistem akan dilakukan analisa mengenai kebutuhan informasi sistem, yaitu:

35 1. Identifikasi Input

Identifikasi input dilakukan untuk mengetahui data-data yang diperlukan dalam perancangan Sistem Informasi Manajemen Aset, yaitu: dokumen yang dikelola & data dokumen fisik. Sehingga menghasilkan bentuk form yang tepat pada sistem.

2. Identifikasi Output

Identifikasi output bertujuan untuk mengetahui keluaran yang diinginkan dari Sistem Informasi Manajemen Aset.

3. Identifikasi User

Proses pengidentifikasian user dilakukan untuk mengetahui siapa saja yang akan mengakses Sistem Informasi Manajemen Aset pada PT. Artistika Inkernas.

4. Identifikasi Hardware dan Software

Pada tahap identifikasi hardware ini akan menganalisis spesifikasi hardware yang dibutuhkan untuk perancangan Sistem Informasi Manajemen Laboratorium. Sedangkan identifikasi software dilakukan untuk mengetahui software-software yang dibutuhkan dalam perancangan Sistem Informasi Manajemen Aset.

III.3.3Tahap Design

Perancangan proses Sistem Informasi Manajemen Aset menggunakan alat pemodelan UML (Unified Modeling Language). Pemodelan UML yang digunakan untuk memodelkan sistem informasi, yaitu: Use Case Diagram, Class Diagram, Sequence Diagram dan Activity Diagram. Diagram-diagram ini akan digunakan sebagai pedoman untuk melakukan pengkodean awal.

Perancangan interface yang dibuat adalah struktur menu, dan interface sistem. Struktur menu adalah pilihan menu yang terdapat pada antar muka untuk pengguna.

36 III.3.4Tahap Coding

Pada tahap coding dilakukan pengkodean secara menyeluruh terhadap sistem yang akan dibuat. Pengkodean akan dilakukan menggunakan framework PHP Codeigniter dan RDBMS (Relational Basis data Management System) menggunakan MySQL.

Framework Codeigniter memiliki library yang bisa diturunkan, atau bisa langsung dipakai fungsinya oleh modul-modul atau fungsi yang akan kita kembangkan. Dengan menggunakan framework ini, aplikasi yang dibuat akan lebih mudah untuk dikembangkan karena framework ini sudah memiliki pola kerja yang baku.

PhpMyAdmin yang sudah di-bundling kedalam aplikasi XAMPP untuk melakukan pengolahan pada MySQL. Untuk pembuatan database digunakan syntax SQL (Structured Query Language). Pada tahap pembuatan database ini akan dibuat objek database seperti tabel, skema, indeks, view, dan stored procedure berdasarkan desain perancangan yang sudah dibuat sebelumnya.

III.3.5Tahap Testing

Setelah melakukan proses coding, sistem diuji untuk memastikan bahwa semua kebutuhan dan persoalan dapat diselesaikan dan benar. Proses pengujian fokus pada logika perangkat lunak, memastikan bahwa dari proses input, pemrosesan, hingga output benar dan sesuai dengan yang diinginkan. Pengujian dilakukan dengan proses black box testing.

Setelah pengujian terhadap sistem informasi selesai, sistem informasi tersebut diimplementasikan di PT. Artistika Inkernas. Output yang dihasilkan dari tahap ini berupa dokumentasi testing.

III.3.6Tahap Analisis dan Penelitian

Pada tahap ini, peneliti melakukan analisis terhadap hasil penelitian yang terdiri dari analisis hasil perancangan sistem, analisis hasil pengujian aplikasi, serta analisis kelebihan dan kelemahan sistem.

37 III.3.7Tahap Kesimpulan dan Saran

Tahapan yang terakhir dari keseluruhan tahapan sistematika pemecahan masalah yaitu kesimpulan dan saran dari hasil penelitian mengenai perancangan Sistem Informasi Aset Manajemen.

38

BAB IV

Analisis dan Perancangan

IV.1 Analisis Kondisi Awal IV.1.1 Pengumpulan Data

Dalam perancangan Sistem Informasi Manajemen Aset untuk mendukung seluruh proses siklus hidup aset, dilakukan proses pengumpulan data yang akan digunakan sebagai landasan dalam membangun sistem informasi berbasis web ini. Untuk mengumpulkan data-data yang dibutuhkan dalam penelitian kali ini, maka dilakukan dua macam kegiatan meliputi:

a. Wawancara

Wawancara langsung dilakukan dengan pimpinan perusahaan mengenai kegiatan manajemen aset perusahaan. Dari hasil wawancara, maka didapatkan beberapa data sebagai berikut:

1. Permasalahan yang timbul dalam kegiatan manajemen aset, 2. Kebutuhan sistem pendukung pengelolaan data saat ini, dan 3. Identifikasi kebutuhan pengguna.

b. Pengumpulan data-data aset perusahaan

Data-data aset perusahaan dibutuhkan dalam proses pengujian Sistem Informasi Manajemen Aset. Agar sistem yang dibuat sesuai dengan spesifikasi yang dibutuhkan, maka sistem akan diuji dengan menggunakan data-data yang sesuai dengan aset perusahaan. Informasi yang didapatkan dari data aset tersebut antara lain:

1. Data aset yang dimiliki perusahaan saat ini 2. Perhitungan nilai beli dan nilai saat ini 3. Tahun perolehan aset beserta jumlahnya IV.1.2 Profil Perusahaan

Didirikan pada tahun 1972, PT. Artistika memproduksi heavy duty split tiles. Dengan filosofi "kualitas adalah segalanya" yang dijalankan secara konsisten oleh seluruh

39

jajaran direksi, staff dan karyawan, produk keramik Artistika dapat bertahan di pasaran domestik dan internasional.

Produk yang dihasilkan adalah keramik lantai dengan menggunakan system split yang sangat tepat untuk memproduksi keramik heavy duty yang berkualitas tinggi dan produk-produk pelengkap bangunan modern. Kapasitas per tahun yang dihasilkan PT. Artistika adalah: 180.000 m² keramik lantai berbagai bentuk dan design.

Gambar IV.1 Struktur Organisasi PT. Artistika Inkernas IV.1.3 Identifikasi Proses Bisnis

Seluruh proses manajemen aset pada PT. Artistika Inkernas secara umum melibatkan tiga komponen, namun hanya dua komponen yang akan terlibat langsung dengan Sistem Informasi Manajemen Aset. Berikut gambaran proses bisnis manajemen aset pada PT. Artistika Inkernas:

Proses pencatatan aset, Manager menentukan apakah barang yang dimiliki perusahaan termasuk aset atau bukan. Jika barang tersebut termasuk aset perusahaan, maka Manajer akan menugaskan Karyawan untuk melakukan pencatan terhadap barang tersebut.

Pimpinan Divisi Pabrik

Bagian Gudang Bahan

& Barang Jadi

Bagian Produksi Bagian Maintenance Divisi Personalia Divisi Keuangan Divisi Marketing

40

Barang yang sudah dicatat dapat dipindahkan ke dalam gudang untuk dipakai pada saat dibutuhkan atau langsung digunakan dengan cara penunjukkan orang atau unit yang akan bertanggungjawab atas aset tersebut. Kemudian Karyawan akan membuat dokumen aset tersebut.

Gambar IV.2 Proses eksisting pencatatan aset

Proses service / maintenance, Manajer akan menentukan apakah sebuah aset perlu dilakukan perbaikan atau tidak berdasarkan hasil kontrol aset yang dilakukan Karyawan secara rutin. Jika telah ditentukan aset perlu diperbaiki atau service rutin, maka Karyawan akan membuat dokumentasi service.

Karyawan Manager

penentuan aset atau bukan

pencatatan aset

buat dokumen aset

penyimpanan dokumen Barang ke Gudang