Analisis penerapan Peraturan Pemerintah nomor 34 tahun 2016 pada pertumbuhan jumlah Wajib Pajak dan penerimaan PPh final KPP Pratama Malang Selatan

Bebas

205

0

0

Teks penuh

(2) ANALISIS PENERAPAN PERATURAN PEMERINTAH NOMOR 34 TAHUN 2016 PADA PERTUMBUHAN JUMLAH WAJIB PAJAK DAN PENERIMAAN PPH FINAL KPP PRATAMA MALANG SELATAN. SKRIPSI Diajukan Kepada: Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Akuntansi (S.Akun). Oleh AGNES INDIANI NIM : 13520084 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS ISLAM NEGERI (UIN) MAULANA MALIK IBRAHIM MALANG 2018. i.

(3) ii.

(4) iii.

(5) SURAT PERNYATAAN Yang bertanda tangan di bawah ini: Nama : Agnes Indiani NIM. : 11520084. Fakultas/Jurusan : Ekonomi/ Akuntansi menyatakan bahwa “Skripsi” yang saya buat untuk memenuhi persyaratan kelulusan. pada. PERATURAN. Jurusan. Akuntansi. PEMERINTAH. Fakultas. NOMOR. 34. ANALISIS TAHUN. PENERAPAN 2016. PADA. PERTUMBUHAN JUMLAH WAJIB PAJAK DAN PENERIMAAN PPH FINAL KPP PRATAMA MALANG SELATAN adalah hasil karya saya sendiri, bukan “duplikasi” dari karya orang lain. Selanjutnya apabila di kemudian hari ada “klaim” dari pihak lain, bukan menjadi tanggung jawab Dosen Pembimbing dan atau pihak Fakultas Ekonomi, tetapi menjadi tanggung jawab saya sendiri. Demikian surat pernyataan ini saya buat dengan sebenarnya dan tanpa paksaan dari siapapun.. iv.

(6) HALAMAN PERSEMBAHAN. Dengan penuh syukur kepada ALLAH SWT, Karya ini kupersembahkan kepada keluargaku Bapak, Ibu, Mbak Dhini, Amay, Jihan, Iyi yang tidak pernah menyerah untukku Terima kasih atas semangat dan doanya. v.

(7) HALAMAN MOTTO. HASBIALLAH. Jika terasa sangat berat, tidak apa – apa kamu sudah berusaha yang terbaik Jangan pernah memandang rendah usahamu Yang perlu kamu lakukan adalah sekarang juga tersenyumlah dan katakan pada dirimu bahwa ini tinggal sedikit lagi Allah disini, sangat dekat. vi.

(8) KATA PENGANTAR Segala puji syukur kehadirat Allah SWT, karena atas rahmat dan hidayahNya penelitian ini dapat terselesaikan dengan judul “ANALISIS PENERAPAN PERATURAN. PEMERINTAH. NOMOR. 34. TAHUN. 2016. PADA. PERTUMBUHAN JUMLAH WAJIB PAJAK DAN PENERIMAAN PPH FINAL KPP PRATAMA MALANG SELATAN”. Shalawat dan salam semoga tetap tercurahkan kepada junjungan kita Nabi besar Muhammad SAW yang telah membimbing kita dari kegelapan menuju jalan kebaikan, yakni Din al-Islam. Penulis menyadari bahwa dalam penyusunan tugas akhir skripsi ini tidak akan berhasil dengan baik tanpa adanya bimbingan dan sumbangan pemikiran dari berbagai pihak. Pada kesempatan ini penulis menyampaikan terima kasih yang tak terhingga kepada : 1. Bapak Prof. Dr. H. Abdul Haris M. Ag selaku Rektor Universitas Islam Negeri Maulana Malik Ibrahim Malang 2. Bapak Dr. H. Nur Asnawi selaku Dekan Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang 3. Ibu Dr. Hj. Nanik Wahyuni, SE., M.Si., Ak., CA kajur Akuntansi Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang 4. Bapak dan ibu dosen serta karyawan Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang 5. Bapak Subhan selaku ketua Seksi Ekstensifikasi Perpajakan, Bapak Adit selaku petugas Seksi Data dan Informasi dan mas Ryan selaku petugas bagian umum yang telah banyak memberikan bantuan dalam penelitian ini dan seluruh Petugas KPP Malang Selatan 6. Ibu Hj. Nina Dwi Setyaningsih, SE., MSA dosen pembimbing yang tidak pernah menyerah pada saya. 7. Sahabatku Qonita Wardatul Jannah (Nyo) dan Rima Amilia, terima kasih untuk petualangan yang luar biasa 4 tahun ini. Cukup kalian bagiku.. vii.

(9) 8. Lalita, Silvi, Haril, Dinda, Ana, Novita, teman pejuang skripsi, KKM 99, Keluarga Faza 59 dan seluruh teman Jurusan akuntansi angkatan 2013 yang tidak dapat saya sebutkan satu persatu 9. Bapak Hariyono, ibu Saikem, Amay, Mbak Dini, Kakak Jia, Adek Iyi, Yang ti selaku keluarga terbaik yang memberikan dukungan doa dan semangat hingga terselesaikannya penelitian ini. Akhirnya, dengan segala kerendahan hati penulis menyadari bahwa penulisan skripsi ini masih jauh darikata sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang konstruktif demi kesempurnaan penulisan ini. Penulis berharap semoga karya yang sederhana ini dapat bermanfaat dengan baik bagi semua pihak. Amin ya Robbal ‘Alamin.... Malang, 20 April 2018. Agnes Indiani. viii.

(10) DAFTAR ISI. HALAMAN SAMPUL DEPAN HALAMAN JUDUL ............................................................................................... i HALAMAN PERSETUJUAN ................................................................................ii HALAMAN PENGESAHAN .................................................................................iii HALAMAN PERNYATAAN ................................................................................. iv HALAMAN PERSEMBAHAN ..............................................................................v HALAMAN MOTTO .............................................................................................vi KATA PENGANTAR .............................................................................................vii DAFTAR ISI ............................................................................................................ix DAFTAR TABEL ...................................................................................................xii DAFTAR GAMBAR ...............................................................................................xiii DAFTAR LAMPIRAN ............................................................................................xiv ABSTRAK ...............................................................................................................xv BAB I PENDAHULUAN 1.1 Latar Belakang ....................................................................................................1 1.2 Rumusan Masalah ...............................................................................................8 1.3 Tujuan Penelitian ................................................................................................8 1.4 Kegunaan Penelitian ............................................................................................8 1.5 Batasan Penelitian ...............................................................................................9. BAB II KAJIAN PUSTAKA 2.1. Penelitian Terdahulu ..........................................................................................10 2.2. Kajian Teoritis ....................................................................................................20 2.2.1 Pajak ..........................................................................................................20 2.2.1.1 Pengertian Pajak ............................................................................20 2.2.1.2 Fungsi Pajak ..................................................................................22. ix.

(11) 2.2.1.3 Pembagian Hukum Pajak ..............................................................26 2.2.1.4 Teori yang Mendukung Pemungutan Pajak ..................................27 2.2.1.5 Jenis Pajak .....................................................................................30 2.2.1.6 Tata Cara Pemungutan Pajak ........................................................32 2.2.1.7 Timbulnya Hutang Pajak ...............................................................36 2.2.2 Pajak PPH ..................................................................................................37 2.2.2.1 Pajak Penghasilan Bersifat Final Pasal 4 Ayat (2) .........................40 2.2.2.2 Pajak Penghasilan Final atas Pengalihan Harta berupa Tanah dan/atau Bangunan ........................................................................41 2.2.2.3 Wajib Pajak dan Objek Pajak PPh Final atas Bea Perolehan Hak Atas Tanah dan/atau Bangunan ....................................................41 2.2.2.4 Tarif dan Pengenaan PPh Final atas Bea Perolehan Hak atas Tanah dan/atau Bangunan .............................................................43 2.2.2.5 Pemungutan, Penyetoran dan Pelaporan .......................................44 2.2.3 Peraturan Pemerintah No. 34 Tahun 2016 .................................................46 2.2.4 Pajak dalam Prespektif Islam ...................................................................48 2.3 Kerangka Berpikir ...............................................................................................57. BAB III METODOLOGI PENELITIAN 3.1 Jenis dan Pendekatan Penelitian ..........................................................................59 3.2 Lokasi Penelitian .................................................................................................59 3.3 Subjek Penelitian .................................................................................................60 3.4 Data dan Jenis Data ..............................................................................................60 3.5 Teknik Pengumpulan Data ..................................................................................61 3.6 Analisis Data .......................................................................................................64. BAB IV PAPARAN DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Paparan Data .......................................................................................................69 4.1.1 Gambaran Umum KPP Pratama Malang Selatan .......................................69 4.1.1.1 Sejarah KPP Pratama Malang Selatan ...........................................69. x.

(12) 4.1.1.2 Tugas, Fungsi dan Tujuan KPP Pratama Malang Selatan...............73 4.1.1.3 Visi, Misi dan Lokasi KPP Pratama Malang Selatan ......................74 4.1.1.4 Sarana dan Prasarana Pendukung Pelayanan di KPP Pratama Malang Selatan ...............................................................................75 4.1.1.5 Wilayah Kerja KPP Pratama Malang Selatan ................................78 4.1.1.6 Susunan Organisasi KPP Pratama Malang Selatan ........................80 4.1.2 Deskripsi Hasil Penelitian ...........................................................................99 4.1.2.1 Wajib Pajak .....................................................................................99 4.1.2.2 Penerimaan Pajak ............................................................................105 4.1.2.3 Ekstensifikasi Pajak ........................................................................117 4.1.3 Analisis Data ...............................................................................................122 4.1.3.1 Wajib Pajak .....................................................................................122 4.1.3.2 Penerimaan Pajak ............................................................................123 4.2 Pembahasan Hasil Penelitian ..............................................................................125. BAB V PENUTUPAN 5.1 Kesimpulan .........................................................................................................139 5.2 Keterbatasan ........................................................................................................141 5.3 Saran ...................................................................................................................142. DAFTAR PUSTAKA LAMPIRAN. xi.

(13) DAFTAR TABEL. Tabel 2.1 Hasil Penelitian Terdahulu .........................................................................14 Tabel 4.1 Daftar Wilayah Kerja Kanwil DJP Jawa Timur III ...................................70 Tabel 4.2 Jumlah Wajib Pajak September 2015-Agustus 2017 .................................100 Tabel 4.3 Jumlah Wajib Pajak Badan .......................................................................102 Tabel 4.4 Jumlah Wajib Pajak PPh Final (411128) dan PPh Final Atas Pengalihan Hak Tanah dan Bangunan ..........................................................................104 Tabel 4.5 Penerimaan Pajak PPh Final 402 Orang Pribadi .......................................110 Tabel 4.6 Penerimaan Pajak PPh Final 402 Badan ...................................................111 Tabel 4.7 Perbandingan Penerimaan Pajak PPh Final dan PPh Final 402 .................113 Tabel 4.8 Perbandingan Penerimaan Pajak PPh Final dan PPh Final 402 .................116. xii.

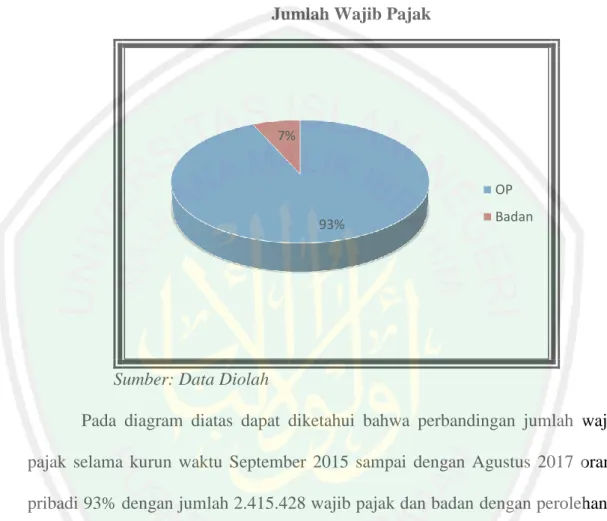

(14) DAFTAR GAMBAR. Gambar 2.1. Kerangka Berpikir .............................................................................58. Gambar 4.1. Struktur Organisasi KPP Pratama Malang Selatan ...........................80. Gambar 4.2. Jumlah Wajib Pajak ..........................................................................103. Gambar 4.3. Perbandingan PPh Final dan PPh Final 402 Sebelum Penerapan ....114. Gambar 4.4. Perbandingan PPh Final dan PPh Final 402 Sesudah Penerapan .....115. xiii.

(15) DAFTAR LAMPIRAN. Lampiran 1. Izin Penelitian. Lampiran 2. Pemberian Izin Riset. Lampiran 3. Permohonan Permintaan Data. Lampiran 4. Lembar persetujuan Penelitian. Lampiran 5. Hasil Wawancara Petugas KPP Malang Selatan. Lampiran 6. Hasil Wawancara Wajib Pajak. Lampiran 7. PP No. 34 Tahun 2016. Lampiran 8. Formulir Validasi SSP. xiv.

(16) ABSTRAK Indiani Agnes. 2018, SKRIPSI. Judul : “ Analisis Penerapan Peraturan Pemerintah Nomor 34 Tahun 2016 pada Pertumbuhan Jumlah Wajib Pajak dan Penerimaan PPh Final KPP Malang Selatan”. Pembimbing : Hj. Nina Dwi Setyaningsih, SE., MSA Kata Kunci. : Pertumbuhan wajib pajak, penerimaan PPh Final, PPh Final Atas Pengalihan Hak Atas Tanah dan Bangunan.. Penelitian ini dilatarbelakangi oleh terbitnya Peraturan Pemerintah nomor 34 tahun 2016 yang berisi turunnya tarif PPh Final atas pengalihan hak atas tanah dan bangunan. Adanya penurunan tarif ini dikarenakan pemerintah ingin meningkatkan kegiatan investasi di bidang properti. Penelitian ini bertujuan untuk mengetahui pelaksanaan peraturan pemerintah nomor 34 tahun 2016 di KPP Malang selatan serta jumlah wajib pajak dan penerimaan pajak PPh Final setelah penerapan. Penelitian ini termasuk jenis penelitian kualitatif dengan pendekatan deskriptif. Data penelitian diperoleh melalui sesi wawancara dengan petugas Ekstensifikasi Perpajakan, observasi dan dokumentasi yang selanjutnya dianalisis dengan teknik reduksi data yang akan disajikan dan ditarik kesimpulan berdasarkan hasil penelitian. Hasil dari penelitian ini adalah Peraturan Pemerintah nomor 34 tahun 2016, untuk wajib pajak PPh Final mengalami kenaikan sebesar 0,78% dan Penerimaan pajak naik sebesar 1,33% sedangkan wajib pajak PPh Final BPHTB mengalami kenaikan sebesar 0,37%, penerimaan pajak naik sebesar 0,85%. Turunnya tarif PPh final pengalihan hak atas tanah dan bangunan memberi keuntungan bagi wajib pajak dikarenakan wajib pajak dapat membayar pajak lebih rendah. Faktor lainnya yang dapat mempengaruhi perubahan jumlah wajib pajak dan penerimaan pajak final pengalihan hak atas tanah dan bangunan yaitu harga tanah dan bangunan, daya beli konsumen, kesanggupan membayar, regulasi pemerintah dan lain sebagainya. .. xv.

(17) ABSTRACT Indiani Agnes. 2018, THESIS. “Analysis the Application of Government Regulations no. 34 of 2016 to the Growth Number of Individual Tax Payers and Receipt of Income Tax Rate Final KPP South Malang”. Pembimbing : Hj. Nina Dwi Setyaningsih, SE., MSA Kata Kunci. : Growth Number of Individual Tax Payers, Receipt of Income Tax Rate Final, Income Tax Rate Final of Transfer of Land Right and Building. The research supported by rising Goverment Regulations no 34 of 2016 That contains a decline rate of Income Tax Rate Final of Transfer of Land Right and Building. The presence of decline rates caused of the government wants to increase investment activity in the property sector. The research purpose to know about implementation Goverment Regulations number 34 of 2016 at KPP South Malang and number of individual tax payers dan receipt of income tax rate final after implementation. This research including the kind of research qualitative descriptive approach. data of reseacrh obtained through earlier in the shame interviewing with officers tax extension , observation and documentation of reduction and analyzed the data will be presented and drawn conclusions based on the research. The result of this research is Goverment Regulations number 34 of 2016, for Tax Payers of Tax rate Final an increase of 0,78% and Receipt of Income Tax Rate Final increase of 1,33%. While Tax Payers of Tax rate Final of Transfer Land Right and Building increase of 0,37% and Receipt of Income Tax Rate Final of Transfer Land Right and Building increase of 0,85%. The decline in the income tax rate for final transfer of land and building advantages for taxpayers because taxpayers do not pay taxes lower. Another factors that can affect the change in the total taxpayers and the country tax receipts in between the civil servant and the final the next day for land and building the price of land and building , reduced purchasing power of buyers, qualified and sufficient in ability pay , licensing requirements and regulations imposed the government and all other forms of aid .. xvi.

(18) ملخص البحث إندياين أجنيس ،8102 .البحث العلمي .العنوان "حتليل تنفيذ النظام احلكومي رقم منو مجلة دافعي الضريبة واستسالم ضريبة الدخل النهائية يف اإلدارة 43سنة 8102يف ّ خلدمة الضرائب مباالق اجلنوبية" :نينا دوى سيتيانينسيه احلج املاجيستري املشرف منو وجوب دفع الضريبة ،واستسالم ضريبة الدخل النهائية، الكلمات الرئيسية ّ : ضريبة الدخل النهائية على نقل احلقوق ارأرضية وحقوق املباين. قامتتا الباح تتة هبتتذا البحتتث خلفيتتة إرتتدار احلكوم تة النظتتام رقتتم 43ستتنة 8102التتت تتضتتم خفض ضريبة التدخل النهائيتة علتى نقتل احلقتوق ارأرضتية وحقتوق املبتاين .ومتا أدى إ وجتود اتذا االذفتا او كون احلكومة أرادت زيادة ارأنشطة االستت مارية يف اتاا امللكيتة .وكمتا اتو معتروف أن ملقتدار استتقباا الضريبة النهائيتة علتى نقتل احلقتوق ارأراضتية وحقتوق املبتاين مستاةة وافترة يف استتقباا الضتريبة .يهتدف اتذا البحث إ معرفتة تنفيتذ النظتام احلكتومي رقتم 43ستنة 8102يف اإلدارة خلدمتة الضترائب مبتاالق اجلنوبيتة وعدد دافعي الضرائب واستقباا ضريبة الدخل النهائية بعد عملية التنفيذ. اتذا البحتتث مت أنتتواع البحتو النوعيتتة بتتاملنهج الورتفي .وطريقتة مجتتع البيانتات املستتتيدمة اتتي جلستة املقابلتة متتع أحتد متتوافي إضتعاف الضترائب واملالحظتة والوثتائ التتت مث حلِّلتا تلتتل البيانتات بتقنيتتة تقليلها وستقدم تقدميها واستنتاجها الباح ة اعتمادا على نتيجة البحث. ونتائج اذا البحث اي أنه مييل استقرار الرقم للنظام احلكومي رقم 43سنة ،8102سواء كتان لنمتو دافعتتي الضتترائب النهائيتة واستستتالمها وخارتةم مت نقتتل احلقتتوق ارأرضتتية وحقتتوق املبتتاين إ االرتفتتاع. االقرتاحات م قبل الباح ة اي أنته ينبيتي ملت بتذا جهتدام يف اإلدارة خلدمتة الضترائب مبتاالق اجلنوبيتة أن يقوم بالتنشئة االجتماعية أك ر مت هتهر واحتد لتنميتة فهتم وجتوب دفتع الضترائب يف خفتض تعريفتة ضتريبة التتدخل النهائيتتة علتتى احلقتتوق ارأرضتتية وحقتتوق املبتتاين حبيتتث تديتتد مجلتتة استستتالم الضتترائب ومجلتتة دافعيهتتا. وإضتتافة إ لتتل ،ينبيتتي أيضتتا لتتادارة خلدمتتة الض ترائب أن تستتهل إج تراءات تقتتد حتق ت خطتتاب دفتتع الضرائب بالنسبة لدافعي الضرائب لئال يشعروا بالتكليف على عدد م إجراءات تقد التحق .. xvii.

(19) BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara terpadat ke 4 di dunia dengan populasi sekitar 225 juta penduduk dengan laju pertumbuhan penduduk sebesar 1,49% per tahunnya (bps.go.id). Pemerintah selaku pengatur pemerintahan terus berupaya meningkatkan sarana prasarana serta infrastruktur negara sebagai penunjang roda pemerintahan, seiring dengan bertambahnya populasi penduduk Indonesia. Untuk mencukupi kebutuhan rumah tangga negara tentu membutuhkan jumlah dana yang besar. Pemerintah juga telah memaksimalkan potensi alam di Indonesia. Secara umum penerimaan negara Indonesia berasal dari 3 sumber utama yaitu penerimaan pajak, penerimaan bukan pajak, penerimaan hibah dari dalam negeri maupun luar negeri. Dari ketiga sumber pendapatan negara, pajak mengambil porsi terbesar dalam menyumbang pendapatan negara. Di Indonesia pajak sangat berkontribusi bagi pembangunan negara. Pajak merupakan penyumbang dana terbesar pada Anggaran Pendapatan dan Belanja Negara. Pajak menyumbang sebesar 85,6% pada APBN (kemenkeu.go.id). Tentunya merupakan jumlah yang tidak sedikit bagi pemasukan kas negara. Untuk itulah pemerintah melalui program-programnya lebih giat lagi berupaya meningkatkan pemasukan dari sektor pajak. Sebagaimana kita lihat dalam Anggaran Penerimaan dan Belanja Negara yang disahkan oleh pemerintah tiap-tiap tahun, peranan penerimaan negara dari sektor pajak selalu meningkat dari tahun ke tahun berikutnya. Peningkatan. 1.

(20) 2. penerimaan. pajak. tersebut. dimaksudkan. untuk. membiayai. keseluruhan. pengeluaran pemerintah dalam melaksanakan pembangunan nasional yang hasinya tentu akan dinikmati oleh seluruh rakyat Indonesia. Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum undang-undang dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan (Zain, 2007). Pajak dipungut penguasa berdasarkan norma-norma hukum untuk menutup biaya produksi barang-barang dan jasa kolektif untuk mencapai kesejahteraan umum. Ada berbagai jenis pajak di Indonesia (pajak.go.id), pajak pusat diantaranya yaitu PPh, PPN, PPn Bm, PBB. Pajak daerah propinsi meliputi Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, Bea Balik nama Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan. Untuk Pajak daerah Kabupaten atau Kota meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan bahan Galian Golongan C, Pajak Parkir, Pajak sarang Burung, dan Bea Materai, Pajak atas Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Sebelumnya Pajak atas Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) merupakan pajak pusat, tetapi setelah berlakunya UU No. 28 Tahun 2009, Pajak BPHTB menjadi pajak daerah ..

(21) 3. Untuk mencapai penerimaan pajak yang telah ditetapkan oleh pemerintah bersama-sama Dewan Perwakilan Rakyat (DPR) sebagai wakil rakyat Indonesia sudah tentu dibutuhkan peran serta masyarakat dalam bentuk kesadaran dan kepedulian untuk membayar pajak, salah satunya dengan Pajak Penghasilan. Dalam pandangan islam, pajak boleh diambil dari kaum muslimin, jika memang negara sangat membutuhkan dana, dan untuk menerapkan kebijaksanaan inipun harus terpenuhi dahulu beberapa syarat. Diantara para ulama yang membolehkan pemerintahan Islam mengambil pajak dari kaum muslimin adalah imam al-Juwaini di dalam kitab Ghiyats al-Umam hal. 267, Imam al-Ghazali di dalam al-Mustashfa I/426, Imam asy-Syathibi di dalam al-I’tishom II/358, Ibnu Abidin dalam Hasyiyah Ibnu Abidin II/336-337, dan selainnya (Fawaz, 2011). Seperti yang kita ketahui, peranan pajak semakin besar dan penting dalam menyumbang. penerimaan. pajak. dalam. rangka. kemandirian. membiayai. pelaksanaan pembangunan nasional. Untuk itu perlu adanya peningkatan kesadaran. dan. kepedulian. masyarakat. untuk. membayar. pajak. adalah. mendaftarkan diri menjadi Wajib Pajak dan membayar pajak sesuai ketentuan perpajakan yang ada. Sesuai ketentuan perpajakan yang ada, sistem pemungutan pajak yang dianut di Indonesia adalah Self Asessment yaitu masyarakat mendaftarkan diri sebagai wajib pajak selanjutnya menghitung, menyetor, dan melaporkan sendiri Jenderal Pajak menurut ketentuan undang-undang perpajakan adalah melalui pengawasan terhadap masyarakat atas pelaksanaan self asessment sehingga diberikan wewenang di bidang perpajakan antara lain: pengukuhan sebagai Wajib.

(22) 4. Pajak, penetapan besarnya pajak yang terutang apabila masyarakat tidak membayar pajak sesuai ketentuan undang-undang perpajakan (Wirawan : 2007). Oleh karena itu sangat penting bagi masyarakat untuk mengetahui sistem pemungutan pajak yang akan menjadi pembahasan ini adalah Pajak Penghasilan (PPh). Dalam sistem pemungutan Pajak Penghasilan diatur dalam Undang-undang Nomor 7 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang No 17 tahun 2000 tentang Pajak Penghasilan (UU PPh), serta hal tersebut juga menjadi tanggungjawab Direktorat Jenderal Pajak untuk memberikan penyuluhan perpajakan agar masyarakat mengetahui dan memahami ketentuan Pajak Penghasilan. Tahun 2016, pemerintah mengeluarkan program amnesti pajak, dimana amnesti pajak merupakan program pengampunan yang diberikan oleh pemerintah kepada wajib pajak. Penerimaan dana atas program amnesti pajak hingga Januari 2017 sebesar 103 triliyun lebih total harta yang diungkapkan (pajak.go.id). Program amnesti pajak akan berakhir pada tanggal 31 Maret 2017. Diharapkan dari program amnesti ini pemerintah mendapat tambahan dana lebih sesuai dengan yang ditargetkan dan dapat meningkatkan wajib pajak yang terdaftar. Selain. program. amnesti. pajak,. pemerintah. juga. menggencarkan. pemasukan pajak dari sektor pajak penghasilan yang bersifat final salah satunya melalui terbitnya Peraturan Pemerintah nomor 34 tahun 2016 pada tanggal 8 Agustus 2016. PP nomor 34 tahun 2016 mengatur tentang tarif pph final untuk pengalihan hak atas tanah dan bangunan. Sebelum diberlakukannya PP nomor 34 tahun 2016, tarif PPh final atas pengalihan bumi dan bangunan sebesar 5%.

(23) 5. mengacu pada PP nomor 71 tahun 2008. Dalam PP nomor 34 tahun 2016, tarif PPh final atas pengalihan bumi dan bangunan sebesar 2.5 %. Dalam rangka percepatan Program Nasional Pembangunan Sejuta Rumah, pemerintah memangkas biaya Pajak Penghasilan (PPh) untuk pembelian rumah murah. Terbitnya PP nomor 34 Tahun 2016 tentu menguntungkan rakyat yang akan melakukan kegiatan investasi pada properti tanah dan bangunan. Seperti yang dilansir dalam CNN Indonesia.com (Supriadi, 2016) dalam PP baru tersebut, pemerintah menetapkan besaran tarif PPh final atas penjualan tanah dan bangunan oleh pengusaha properti sebesar 2,5 persen dari nilai kotor penjualan, lebih rendah dari tarif yang selama ini berlaku yakni 5 persen dari nilai kotor penjualan. Namun, ketentuan ini berlaku hanya untuk properti selain rumah dan rumah susun (rusun) sederhana yang disubsidi pemerintah. Dilansir dalam hukumonline.com (Purnamasari, 2016) menyatakan bahwa tidak hanya untuk pelaku bisnis properti (pengembang) saja, melainkan untuk transaksi pengalihan hak secara umum bagi orang perorangan. Turunnya nilai Pph terhadap pengalihan hak ini juga merupakan keuntungan bagi para pelaku bisnis di bidang properti. Di satu sisi, tentunya dengan turunnya tarif PPh terhadap transaksi pengalihan hak atas tanah dan bangunan tersebut di harapkan akan dapat menambah jual beli atas tanah dan/atau bangunan di sektor properti. Saat ini, pemerintah memiliki kebijakan baru dalam meningkatkan minat investor di bidang properti. Bank Indonesia dan Otoritas Jasa Keuangan (OJK) telah memberikan stimulus berupa dilonggarkannnya loan to value (LTV) KPR 2 atau batasan pembayaran uang muka, dari yang tidak bisa inden menjadi bisa.

(24) 6. inden. Dengan adanya aturan baru tersebut maka uang muka atau down payment (DP) untuk membeli rumah lebih terjangkau. Relaksasi aturan loan to value (LTV) ini diprediksikan juga akan mendongkrak daya beli masyarakat tahun 2017 dan 2018. Selain itu, suku bunga deposito cenderung terus menurun hingga saat ini tentunya berimbas terhadap penurunan suku bunga kredit, salah satunya bunga KPR (Kredit Pemilikan Rumah). Saat ini kondisi likuiditas perbankan kini lebih stabil, dimana Bank Indonesia telah menurunkan suku bunga acuan menuju level 4,25% yang akan berdampak kepada menurunnya bunga KPR (Kredit Pemilikan Rumah) yang di sambut hangat para pelaku industri properti tanah air (Ali, 2013). Tidak cukup sampai disitu pemerintah mempunyai kebijakan baru yang lain dengan diterbitkannya PP nomor 34 tahun 2016 yang mengatur tentang pengalihan hak atas tanah dan bangunan. Diterbitkannya PP nomor 34 tahun 2016 dikarenakan pemerintah sedang berupaya meningkatkan investasi di sektor properti. Berkurangnya tarif PPh atas pengalihan hak atas tanah dan bangunan dari semula 5% sesuai dengan PP no. 71 tahun 2008 menjadi 2,5%, diharapkan dapat meningkatkan jumlah investor di bidang properti sehingga dapat meningkatkan laju pertumbuhan ekonomi di Indonesia. Hal ini sesuai dengan pernyataan Sofyan Djalil selaku Menteri Agraria dan Tata Ruang (ATR) yang juga menjabat sebagai Kepala Badan Pertanahan Nasional (BPN) yang dilansir oleh Detik.com (Simorangkir, 2016) bahwa Peraturan Pemerintah nomor 34 Tahun 2016 dibuat dalam rangka mendorong pertumbuhan ekonomi Indonesia sebagai upaya percepatan pembangunan infrastruktur oleh pemerintah untuk kepemntingan umum. Lebih lanjut Sofyan menjelaskan bahwa tarif 2.5%.

(25) 7. diperuntukkan untuk rumah sederhana dan rumah susun, yang berarti untuk pengembang. Tarif 1% diperuntukkan untuk agen penjualan, dan tarif sebesar 0% atau tidak perlu bayar diperuntukkan untuk pembangunan sarana dan kepentingan umum, misalnya tol, jembatan, bandara dan sebagainya. Dari sini dapat disimpulkan bahwa ada berbagai pihak yang diuntungkan dengan terbitnya Peraturan Pemerintah no 34 Tahun 2016. Sejauh ini belum ada penelitian yang dilakukan lebih lanjut mengenai Peraturan Pemerintah nomor 34 Tahun 2016, namun merujuk pada Peraturan Pemerintah sebelumnya yaitu PP nomor 71 Tahun 2008 mengenai PPh final atas Pengalihan Hak Atas Tanah dan Bangunan, yaitu penelitian Utama (2011), Sibero, Joewono, dan Susanto (2013) menyatakan bahwa dengan menggunakan tarif PPh final yang telah ditetapkan dalam PP No. 71 tahun 2008 lebih efisien dan menguntungkan bagi wajib pajak dikarenakan tarif PPh final lebih kecil dibandingkan dengan tarif flat rate pada tarif pasal 17. Sedangkan menurut Harefa (2015) berdasarkan ketentuan Pasal 4 ayat (2) huruf d, UU PPh jo PP nomor 71 Tahun 2008 Tentang Pembayaran Pajak Pengasilan atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan, permohonan hak baru atas tanah dan/atau bangunan yang belum bersertipikat adalah bukan objek pajak, karena pemohon tidak mendapat keuntungan secara ekonomis (penghasilan). Berbeda dari penelitian di atas, menurut Tjiali (2015), Hakim dan Nangoi (2015), Haryati dan Noviari (2016) dalam penelitiannya mengenai penerapan PP 46 tahun 2013 menyatakan bahwa terjadi pertumbuhan wajib pajak, dan rata-rata penerimaan PPh pasal 4 ayat 2 dikategorikan masih sangat kurang..

(26) 8. Penelitian ini menjadikan Kantor Pajak Pratama Malang Selatan sebagai objek penelitian. KPP Malang selatan mempunyai wilayah kerja yang terdiri dari 3 kecamatan, yaitu kecamatan Sukun, kecamatan Klojen, dan kecamatan Kedungkandang. Dengan terbitnya Peraturan Pemerntah nomor 34 Tahun 2016 yang berisi penurunan tarif PPh final atas pengalihan hak atas tanah dan bangunan yang semula sebesar 5% menjadi 2,5%, bagi pihak pemungut pajak dalam hal ini KPP Malang Selatan menjadi sarana untuk meningkatkan jumlah pembayar pajak final dan juga mengoptimalkan pemasukan pajak . Berdasarkan uraian di atas, penulis mengambil judul skripsi “ANALISIS PENERAPAN PERATURAN PEMERINTAH NOMOR 34 TAHUN 2016 PADA PERTUMBUHAN JUMLAH WAJIB PAJAK DAN PENERIMAAN PPH FINAL KPP PRATAMA MALANG SELATAN”. 1.2 Rumusan Masalah Berdasarkan latar belakang di atas maka rumusan masalah dalam penelitian ini adalah Bagaimana penerapan Peraturan Pemerintah no. 34 Tahun 2016 pada jumlah wajib pajak dan penerimaan pph final ? 1.3 Tujuan Penelitian Penelitian ini bertujuan untuk mengetahui pelaksanaan Peraturan Pemerintah No. 34 Tahun 2016 pada jumlah wajib pajak dan penerimaan pph final. 1.4 Kegunaan Penelitian a. Kegunaan Teoritis.

(27) 9. Diharapkan melalui penelitian ini, dapat bermanfaat bagi khasanah ilmu pengetahuan umumnya tentang pajak, khususnya pajak penghasilan final atas bea pengalihan hak tanah dan bangunan. b. Kegunaan Praktis Bagi Mahasiswa Diharapkan dapat digunakan untuk meningkatkan wawasan mengenai pajak penghasilan final dan dapat dijadikan referensi untuk penelitian selanjutnya. Bagi Peneliti Dapat melatih kemampuan diri dalam menerapkan teori yang telah diterima selama kuliah, memperdalam dan meningkatkan keterampilan serta kreativitas dalam berfikir dan dapat memecahkan permasalahan yang dihadapi dengan topik yang diambil. 1.5 Batasan Penelitian Penelitian ini dibatasi hanya pada jumlah pertumbuhan wajib pajak sebelum dan sesudah diterapkannya UU No. 34 tahun 2016, penerimaan pajak atas PPh final dan kinerja pegawai kantor pajak setelah diterapkannya UU No. 34 tahun 2016. Periode penelitian ini dilakukan selama tahun 2016 sampai dengan tahun 2017. Sedangkan untuk objek penelitian yang akan dilakukan berada pada KPP Malang Selatan yang mempunyai lingkup kerja pada tiga kecamatan yang ada. di. wiilayah. kota. Malang. yaitu. Kedungkandang dan Kecamatan Sukun.. Kecamatan. Klojen,. Kecamatan.

(28) BAB II KAJIAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian terdahulu yang dijadikan acuan oleh penelitian saat ini tentang peraturan pemerintah no 34 tahun 2016 tentang PPh final atas bea perolehan hak tanah dan bangunan masih belum banyak diteliti oleh peneliti sebelumnya. Penelitian terdahulu yang berkaitan dengan pertumbuhan wajib pajak, penerimaan PPh final antara lain: Tjiali (2015) dengan judul “Analisis Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Pertumbuhan Jumlah Wajib Pajak dan Penerimaan PPH Pasal 4 Ayat (2) Pada KPP Pratama Bitung”. Hasil penelitian adalah rata-rata pertumbuhan jumlah wajib pajak selama 26 bulan sebelum dan setelah penerapan, menunjukkan bahwa terjadi pertumbuhan jumlah wajib pajak sebesar 6,11%. Dilihat secara tahunan, jumlah wajib pajak mengalami peningkatan pada tahun 2014 dan 2015 setelah penerapan. Rata-rata kontribusi PPh PP. No. 46/2013 terhadap PPh Pasal 4 Ayat (2) selama 26 bulan sampai bulan september 2015 setelah penerapan adalah sebesar 5,98% dengan kriteria sangat kurang. Hakim dan Nangoi (2015) dengan judul “Analisis Penerapan PP. No.46 Tahun 2013 Tentang Pajak Penghasilan UMKM Terhadap Tingkat Pertumbuhan Wajib Pajak Dan Penerimaan PPh Pasal 4 Ayat (2) Pada KPP Pratama Manado”. Hasil penelitian ini menunjukkan bahwa setelah penerapan PP. No. 46 Tahun 2013 mengalami penurunan pertumbuhan wajib pajak sebesar 0,23 %, sedangkan. 10.

(29) 11. rata-rata penerimaan PPh Pasal 4 Ayat (2) dari PPh UMKM selama tujuh belas bulan sejak pelaksanaan PP. No. 46 Tahun 2013 adalah sebesar 3,89% dengan kriteria Sangat Kurang. Kedepannya Pemerintah dalam hal ini KPP. Pratama Manado harus melakukan sosialisasi langsung dengan pendekatan secara personal kepada wajib pajak. Haryati dan Noviari (2016) dengan judul “Analisis Penerapan Peraturan Pemerintah No. 46 tahun 2013 pada Besarnya Pajak Penghasilan”. Hasil penelitian menunjukkan untuk tahun 2014 masih terdapat kesalahan dalam penentuan peredaran bruto dan penentuan PPh terhutang untuk setiap bulannya, sedangkan untuk tahun 2015 antara perhitungan perusahaan dengan perhitungan PP No 46 Tahun 2013 telah sesuai. PT XYZ dalam membayarkan PPh terhutang lebih diuntungkan jika menggunakan ketentuan umum UU Pajak Penghasilan dibandingkan menggunakan PP No 46 Tahun 2013. Hal ini dikarenakan pada tahun. 2014. dan. 2015. PT. XYZ. menderita. rugi. fiskal. dan. dapat. mengkompensasikan kerugiannya pada tahun berikutnya, jika tidak wajib menggunakan skema PP No 46 Tahun 2013. Utama (2011) dengan judul “Analisis Pengaruh Pemungutan PPh Final Atas Pengalihan Hak Atas Tanah dan/atau Bangunan Pada Aspek Keuangan Perusahaan Real Estate PT. BARUGA ASRINUSA DEVELOPMENT”. Hasil penelitian Penerapan PPh Final atas pengalihan hak atas tanah dan/atau bangunan pada PT. Baruga Asrinusa Development sudah sesuai dengan peraturan pemerintah nomor 71 tahun 2008 tentang pembayaran pajak penghasilan atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan. PT. Baruga.

(30) 12. Asrinusa ternyata dengan menggunakan tarif PPh Final lebih efisien dibandingkan dengan menggunakan tarif pasal 17 bisa dilihat pajak yang dibayarkan jika menggunakan PPh Final adalah Rp 1.980.000.000 sedangkan tarif yang digunakan pada pasal 17 jumlah pajak yang harus dibayarkan adalah Rp 2.871.501.818 lebih besar dibandingkan dengan menggunakan tarif PPh Final. Pengaruh penerapan PPh Final atas laba rugi pada PT. Baruga Asrinusa tidak terlalu berpengaruh secara signifikan karena pendapatan perusahaan yang besar sehingga pembayaran pajak penghasilan sudah sesuai dengan penerapan. Sibero, Joewono, dan Susanto (2013) dengan judul penelitian “Analisis Perbandingan Pengenaan Pajak Penghasilan Berdasarkan Tarif Final Pasal UU PPh Pada Perusahaan Real Estate”. Hasil penelitian disimpulkan bahwa perhitungan pengenaan Pajak Penghasilan (PPh) pada usaha real estate PT.X, PT.Y, dan PT.Z menurut penulis sudah sesuai dengan perhitungan yang diatur dalam PP No.71 tahun 2008 tentang pembayaran pajak penghasilan atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan. Dampak perubahan ketentuan pajak penghasilan dari flat rate menjadi tarif final menurut penulis terlihat menguntungkan bagi wajib pajak karena PPh dengan tarif final lebih kecil dibandingkan dengan pengenaan tarif flat rate. Harefa (2015) dengan judul “Pengenaan PPh Final dan BPHTB Terhadap Permohonan Hak Baru Atas Tanah dan/atau Bangunan yang Belum Bersertipikat yang Dialih Setelah Bersertipikat di Kota Binjai”. Hasil Penelitian disimpulkan bahwa berdasarkan ketentuan Pasal 4 ayat (2) huruf d, UU PPh jo PP No. 71 Tahun 2008 Tentang Pembayaran Pajak Pengasilan atas Penghasilan dari.

(31) 13. Pengalihan Hak atas Tanah dan/atau Bangunan, permohonan hak baru atas tanah dan/atau bangunan yang belum bersertipikat adalah bukan objek pajak, karena pemohon tidak mendapat keuntungan secara ekonomis (penghasilan). Pengenaan PPh Final BPHTB tersebut tidak memenuhi syarat subjektif maupun syarat objektif, sehingga bertentangan dengan azas kepastian hukum (certainty), azas kenyamanan (convinience of payment) dan azas keadilan (equity) dalam perpajakan. Sedangkan Pengenaan BPHTB terhadap Permohonan Hak Baru atas Tanah dan/atau Bangunan yang belum bersertipikat, berdasarkan ketentuan yang tersebut pada Pasal 85 ayat (2) huruf b UU PDRD jo. Pasal 2 ayat (3) huruf b Perda Kota Binjai Nomor 2 Tahun 2011 Tentang BPHTB, permohonan hak baru (pendaftaran tanah untuk pertama kali) adalah merupakan objek pajak. Untuk memenuhi aspek keadilan, maka seharusnya Permohonan hak baru (pendaftaran tanah untuk pertama kali) PPh Final BPHTB tidak dikenakan, karena bukan objek pajak. pengenaan BPHTB telah memenuhi aspek keadilan karena merupakan objek pajak. Setelah memperoleh sertipikat, tanah dan bangunan tersebut dialihkan, penjual dikenakan PPh Final BPHTB dan pembeli dikenakan BPHTB, sehingga tidak terjadi pembebanan PPh Final BPHTB dua kali bayar kepada pemohon (pemilik tanah). Karena pengenaan PPh Final BPHTB terhadap permohonan hak baru (pendaftaran tanah untuk pertama kali) bukan objek pajak, dan pengenaan tersebut tidak memenuhi aspek keadilan, hendaknya Badan Pertanahan / Kantor Pertanahan Kota Binjai sebagai instansi pemerintah yang mengatur mengenai pendaftaran tanah, tidak lagi menjadikan pembayaran PPh.

(32) 14. BPHTB sebagai syarat permohonan hak baru atas tanah dan/atau bangunan yang belum bersertipikat (pendaftaran tanah untuk pertama kali). Tabel 2.1 Hasil Penelitian Terdahulu No. Nama. Judul. Metode. (Tahun). Penelitian. Analisis Data. Kesimpulan. 1. Widya Tjiali (2015).. Analisis Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Pertumbuha n Jumlah Wajib Pajak dan Penerimaan PPH Pasal 4 Ayat (2) Pada KPP Pratama Bitung.. Kualitatif Metode Analisis Deskriptif. Rata-rata pertumbuhan jumlah wajib pajak selama 26 bulan sebelum dan setelah penerapan, menunjukkan bahwa terjadi pertumbuhan jumlah wajib pajak sebesar 6,11%. Dilihat secara tahunan, jumlah wajib pajak mengalami peningkatan pada tahun 2014 dan 2015 setelah penerapan. Rata-rata kontribusi PPh PP. No. 46/2013 terhadap PPh Pasal 4 Ayat (2) selama 26 bulan sampai bulan september 2015 setelah penerapan adalah sebesar 5,98% dengan kriteria sangat kurang.. 2.. Fadli Hakim dan Grace B. Nangoi (2015).. Analisis Penerapan PP. No.46 Tahun 2013 Tentang Pajak Penghasilan UMKM Terhadap Tingkat Pertumbuha n Wajib Pajak Dan Penerimaan. Kualitatif Metode Analisis Deskriptif. Setelah penerapan PP. No. 46 Tahun 2013 mengalami penurunan pertumbuhan wajib pajak sebesar 0,23 %. Rata-rata penerimaan PPh Pasal 4 Ayat (2) dari PPh UMKM selama tujuh belas bulan sejak pelaksanaan PP. No. 46 Tahun 2013 adalah sebesar 3,89% dengan kriteria Sangat Kurang. Kedepannya Pemerintah.

(33) 15. PPh Pasal 4 Ayat (2) Pada KPP Pratama Manado. dalam hal ini KPP. Pratama Manado harus melakukan sosiali sasi langsung dengan pendekatan secara personal kepada wajib pajak.. 3.. Ayu Putu Mirah Haryati dan Naniek Noviari (2016).. Analisis Penerapan Peraturan Pemerintah No. 46 tahun 2013 pada Besarnya Pajak Penghasilan. Kualitatif Metode Analisis Deskriptif Komparatif. 4.. Muham mad Rachmat Putra Utama (2011).. Analisis Pengaruh Pemungutan PPh Final Atas Pengalihan Hak Atas. Metode Analisis Deskriptif, Kualitatif, Kuantitatif, dan Komparatif. Untuk tahun 2014 masih terdapat kesalahan dalam penentuan peredaran bruto dan penentuan PPh terhutang untuk setiap bulannya, sedangkan untuk tahun 2015 antara perhitungan perusahaan dengan perhitungan PP No 46 Tahun 2013 telah sesuai. PT XYZ dalam membayarkan PPh terhutang lebih diuntungkan jika menggunakan ketentuan umum UU Pajak Penghasilan dibandingkan menggunakan PP No 46 Tahun 2013. Hal ini dikarenakan pada tahun 2014 dan 2015 PT XYZ menderita rugi fiskal dan dapat mengkompensasikan kerugiannya pada tahun berikutnya, jika tidak wajib menggunakan skema PP No 46 Tahun 2013. Penerapan PPh Final atas pengalihan hak atas tanah dan/atau bangunan pada PT. Baruga Asrinusa Development sudah sesuai dengan peraturan pemerintah nomor 71.

(34) 16. 5. Sabda Parabel Sibero, Tjahjo Joewono, dan Dwidjaja Agus Susanto. Tanah dan/atau Bangunan Pada Aspek Keuangan Perusahaan Real Estate PT. BARUGA ASRINUSA DEVELOP MENT. tahun 2008 tentang pembayaran pajak penghasilan atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan. PT. Baruga Asrinusa ternyata dengan menggunakan tarif PPh Final lebih efisien dibandingkan dengan menggunakan tarif pasal 17 bisa dilihat pajak yang dibayarkan jika menggunakan PPh Final adalah Rp 1.980.000.000 sedangkan tarif yang digunakan pada pasal 17 jumlah pajak yang harus dibayarkan adalah Rp 2.871.501.818 lebih besar dibandingkan dengan menggunakan tarif PPh Final. Pengaruh penerapan PPh Final atas laba rugi pada PT. Baruga Asrinusa tidak terlalu berpengaruh secara signifikan karena pendapatan perusahaan yang besar sehingga pembayaran pajak penghasilan sudah sesuai dengan penerapan PPh Final.. Analisis Metode Perbandingan Analisis Pengenaan Deskriptif Pajak dengan Penghasilan Pendekatan Berdasarkan Kualitatif Tarif Final Pasal UU PPh Pada. Perhitungan pengenaan Pajak Penghasilan (PPh) pada usaha real estate PT.X, PT.Y, dan PT.Z menurut penulis sudah sesuai dengan perhitungan yang diatur dalam PP No.71 tahun 2008 tentang.

(35) 17. 6. (2013). Perusahaan Real Estate. Yusniam an Harefa (2015). Pengenaan PPh Final dan BPHTB Terhadap Permohona n Hak Baru Atas Tanah dan/atau Bangunan yang Belum Bersertipika t yang Dialih Setelah Bersertipika t di Kota Binjai. Metode Pendekatan Yuridis Empiris/Huku m Sosiologis, yang Bersifat Deskriptif Analitis. pembayaran pajak penghasilan atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan. Dampak perubahan ketentuan pajak penghasilan dari flat rate menjadi tarif final menurut penulis terlihat menguntungkan bagi wajib pajak karena PPh dengan tarif final lebih kecil dibandingkan dengan pengenaan tarif flat rate. Berdasarkan ketentuan Pasal 4 ayat (2) huruf d, UU PPh jo PP No. 71 Tahun 2008 Tentang Pembayaran Pajak Pengasilan atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan, permohonan hak baru atas tanah dan/atau bangunan yang belum bersertipikat adalah bukan objek pajak, karena pemohon tidak mendapat keuntungan secara ekonomis (penghasilan). Pengenaan PPh Final PHTB tersebut tidak memenuhi syarat subjektif maupun syarat objektif, sehingga bertentangan dengan azas kepastian hukum (certainty), azas kenyamanan (convinience of payment) dan azas keadilan.

(36) 18. (equity) dalam perpajakan. Sedangkan Pengenaan BPHTB terhadap Permohonan Hak Baru atas Tanah dan/atau Bangunan yang belum bersertipikat, berdasarkan ketentuan yang tersebut pada Pasal 85 ayat (2) huruf b UU PDRD jo. Pasal 2 ayat (3) huruf b Perda Kota Binjai Nomor 2 Tahun 2011 Tentang BPHTB, permohonan hak baru (pendaftaran tanah untuk pertama kali) adalah merupakan objek pajak. Untuk memenuhi aspek keadilan, maka seharusnya Permohonan hak baru (pendaftaran tanah untuk pertama kali) PPh Final BPHTB tidak dikenakan, karena bukan objek pajak. pengenaan BPHTB telah memenuhi aspek keadilan karena merupakan objek pajak. Setelah memperoleh sertipikat, tanah dan bangunan tersebut dialihkan, penjual dikenakan PPh Final BPHTB dan pembeli dikenakan BPHTB, sehingga tidak terjadi pembebanan PPh Final PHTB dua kali bayar kepada pemohon (pemilik tanah). Karena pengenaan PPh Final BPHTB terhadap permohonan hak baru.

(37) 19. (pendaftaran tanah untuk pertama kali) bukan objek pajak, dan pengenaan tersebut tidak memenuhi aspek keadilan, hendaknya Badan Pertanahan / Kantor Pertanahan Kota Binjai sebagai instansi pemerintah yang mengatur mengenai pendaftaran tanah, tidak lagi menjadikan pembayaran PPh Final BPHTB sebagai syarat permohonan hak baru atas tanah dan/atau bangunan yang belum bersertipikat (pendaftaran tanah untuk pertama kali).. Sejauh ini belum ada penelitian yang dilakukan lebih lanjut mengenai Peraturan Pemerintah nomor 34 Tahun 2016, namun merujuk pada Peraturan Pemerintah sebelumnya yaitu PP nomor 71 Tahun 2008 mengenai PPh final atas Pengalihan Hak Atas Tanah dan Bangunan, yaitu penelitian Utama (2011), Sibero, Joewono, dan Susanto (2013) menyatakan bahwa dengan menggunakan tarif PPh final yang telah ditetapkan dalam PP No. 71 tahun 2008 lebih efisien dan menguntungkan bagi wajib pajak dikarenakan tarif PPh final lebih kecil dibandingkan dengan tarif flat rate pada tarif pasal 17. Sedangkan menurut Harefa (2015) berdasarkan ketentuan Pasal 4 ayat (2) huruf d, UU PPh jo PP nomor 71 Tahun 2008 Tentang Pembayaran Pajak Pengasilan atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan, permohonan hak baru atas tanah.

(38) 20. dan/atau bangunan yang belum bersertipikat adalah bukan objek pajak, karena pemohon tidak mendapat keuntungan secara ekonomis (penghasilan). Berbeda dari penelitian di atas, menurut Tjiali (2015), Hakim dan Nangoi (2015), Haryati dan Noviari (2016) dalam penelitiannya mengenai penerapan PP 46 tahun 2013 menyatakan bahwa terjadi pertumbuhan wajib pajak, dan rata-rata penerimaan PPh pasal 4 ayat 2 dikategorikan masih sangat kurang. 2.2 Kajian Teoritis 2.2.1. Pajak. 2.2.1.1 Pengertian Pajak Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut pertaturan yang ditetapkan pemerintahan serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum (Resmi, 2014). Sedangkan bagi Diana dan Setiawati (2010) Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Definisi berbeda dikemukakan Mardiasmo (2013) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum..

(39) 21. Dari ketiga kesimpulan di atas, dapat ditarik kesimpulan, terdapat 5 unsur dalam pengertian pajak : 1. Pemungutan harus berdasarkan undang-undang. 2. Sifatnya dapat dipaksakan. 3. Tidak ada kontra prestasi (imbalan) yang langsung dapat dirasakan oleh pembayar pajak. 4. Pemungutan pajak dilakukan oleh negara, baik oleh pemerintah pusat maupun pemerintah daerah. 5. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah baik pembangunan maupun rutin. Dengan demikian, bagi negara pajak merupakan penerimaan yang strategis untuk membiayai pengeluaran-pengeluaran negara dan sekaligus sebagai kebersamaan sosial (asas gotong-royong) untuk ikut bersama-sama memikul pembiayaan negara. Hal ini terlihat secara nyata, kontribusi pajak di dalam anggaran pendapatan dan belanja negara terlihat naik dari tahun ke tahun. Bagi wajib pajak yang berbentuk perusahaan, pajak dapat dikategorikan sebagai beban yang akan mengurangi laba bersih. Begitu juga dengan orang pribadi akan mengurangi tingkat kesejahteraan, karena semakin tinggi pajak, berarti semakin kecil pula kemampuan masyarakat untuk memenuhi kebutuhannya yang bersifat privat. Sedangkan kalau dilihat dalam prespektif yang lebih luas, dengan semakin besarnya pajak, maka kemampuan negara untuk menyediakan barang-barang.

(40) 22. publik juga semakin besar, sehingga pada akhirnya akan meningkatkan kesejahteraan masyarakat luas (Resmi: 2014). Dengan kata lain, pajak merupakan pemindahan sumber daya dari sektor pusat ke sektor publik. Akibat dari pemindahan sumber daya tersebut, akan mempengaruhi arus dana, daya beli dan kemampuan belanja sektor privat. Oleh karena pajak dipungut dari rakyat dan membebankan rakyat, maka harus mendapatkan persetujuan dari rakyat melalui Dewan Perwakilan Rakyat (DPR) seperti yang dinyatakan Pasal 23 ayat 2 UUD 1945 yang menyatakan bahwa segala pemungutan pajak harus berdasarkan undang-undang. Ciri-ciri yang melekat pada definisi pajak : 1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya. 2. Dalam. pembayarannya. pajak. tidak. dapat. ditunjukkan. adanya. kontraprestasi individual oleh pemerintah. 3. Pajak dipungut oleh negara baik pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, digunakan untuk membiayai public investment. 2.2.1.2 Fungsi Pajak Terdapat dua fungsi pajak, yaitu fungsi Anggaran dan fungsi Mengatur. Berikut ini dijelaskan fungsi pajak dalam Pudyatmoko (2009), yaitu: 1. Fungsi Anggaran Pajak mempunyai fungsi sebagai alat atau instrumen yang digunakan untuk memasukkan dana sebesar-besarnya ke dalam kas negara. Dalam hal ini.

(41) 23. fungsi pajak lebih diarahkan sebagai instrumen penarik dana dari masyarakat untuk dimasukkan ke dalam kas negara. Dana dari pajak itulah yang kemudian digunakan sebagai penopang bagi penyelenggaraan dan aktivitas pemerintahan. Sejak 1983 Indonesia mencanangkan pajak sebagai sumber pemasukan dana alternatif untuk menggantikan posisi dominan minyak dan gas bumi, sehingga sudah tentu fungsi anggaran ini yang mengemuka. Bahkan apabila menengok negara-negara lain, hampir semua negara memasukkan dana dari masyarakat antara lain melalui pajak ini. Memang ada negara-negara tertentu yang tidak memungut pajak dari rakyatnya, atau kalaupun memungut maka pajaknya bertarif rendah, tetapi tidak banyak negara yang melakukannya. Dana yang sudah masuk ke dalam kas negara kemudian digunakan untuk membiayai pengeluaran pemerintah. 2. Fungsi Regularend (Pengatur) Pajak mempunyai fungsi pengatur, artinya dalam hal ini pajak digunakan untuk mengatur dan mengarahkan masyarakat kearah yang dikehendaki pemerintah. Oleh karenanya fungsi mengatur ini menggunakan pajak untuk dapat mendorong dan mengendalikan kegiatan masyarakat agar sejalan dengan rencana dan keinginan pemerintah. Dengan adanya fungsi mengatur, kadangkala dari sisi penerimaan justru tidak menguntungkan. Terhadap kegiatan masyarakat yang dipandang bersifat negatif, apabila fungsi regulerend yang dimaksudkan untuk menekan kegiatan itu dikedepankan, pemerintah justru dipandang berhasil apabila pajaknya kecil. Untuk melaksanakan fungsi mengatur ini umumnya fiskus menggunakan dua cara, yaitu cara umum dan cara khusus..

(42) 24. a. Cara umum Cara ini biasanya dilakukan dengan menggunakan tarif-tarif pajak untuk mengadakan perubahan terhadap tarif yang bersifat umum. Tarif yang merupakan presentase atau jumlah yang dikenakan terhadap basis pajak (tax base), yang berlaku secara umum, dijadikan instrumen perwujudan fungsi pajak ini. b. Cara khusus Pelaksanaan fungsi mengatur dari pajak yang bersifat khusus ini dapat dibedakan menjadi dua, yakni yang bersifat positif (insentif) dan yang bersifat negatif (dis-insentif). Bersifat positif (insentif) Terhadap kegiatan masyarakat yang dipandang positif oleh pemerintah, tentunya akan mendapat dukungan, tak terkecuali melalui kebijakan di bidang pajak. Pemerintah biasanya memberikan dorongan (tax incentive) dalam bentuk pemberian fasilitas perpajakan. Bersifat Negatif (dis-insentif) Merupakan cara mengatur dengan maksud mencegah atau menghalanghalangi perkembangan atau menjuruskan kehidupan masyarakat ke arah tertentu. Dalam ini merupakan suatu keinginan pemerintah ataupun pembuat undangundang dengan cara mengadakan berbagai peraturan di bidang pajak yang menghambat dan memberatkan masyarakat penyebab timbul dan berkembangnya suatu kegiatan, yang justru ingin ditiadakan atau dibrantas oleh pemerintah..

(43) 25. 3. Kedudukan Hukum Pajak Brotodiharjo menyatakan dalam Resmi (2014) bahwa hukum pajak termasuk hukum publik. Hukum publik merupakan bagian dari tata tertib hukum yang mengatur hubungan antara penguasa dan warganya. Hukum publik memuat cara-cara untuk mengatur pemerintahan. Menurutnya, yang termasuk hukum publik antara lain hukum tata negara, hukum pidana, hukum administratif, sedangkan hukum pajak merupakan bagian dari hukum administratif. Meski demikian tidak berarti bahwa hukum pajak berdiri sendiri terlepas dari hukum pajak lainnya (seperti hukum perdata atau hukum pidana). Brotodiharjo juga menyatakan bahwa hukum pajak berkaitan erat dengan hukum perdata. Hukum perdata perupakan bagian dari keseluruhan hukum yang menatur hubungan antara orang-orang pribadi. Kebanyakan hukum pajak mencari dasar kemungkinan pemungutannya atas kejadian-kejadian, keadaan-keadaan, dan perbuatanperbuatan hukum yang tercakup dalam lingkungan perdata, seperti pendapatan, kekayaan, perjanjian penyerahan, pemindahan hak warisan dan seterusnya. Adanya kaitan antara hukum pajak dan hukum perdata ditunjukkan dengan banyaknya istilah-istilah hukum perdata yang digunakan dalam perundangundangan perpajakan. Sebaliknya, hukum pajak terdapat ketentuan bahwa lex specialis (peraturan yang istimewa) harus diberi tempat yang lebih utama dari lex generalis (peraturan yang umum). Ketentuan ini diberlakukan pula dalam undangundang atau peraturan lain, bahwasanya dalam setiap penafsirannya maka yang pertama-tama dianut adalah lex specialis..

(44) 26. Hukum pajak juga berkaitan dengan hukum pidana. Hukum pidana, seperti yang telah tercantum dalam Kitab Undang-undang Hukum Pidana (KUHP) merupakan suatu keseluruhan sistematis yang juga berlaku untuk peristiwaperistiwa pidana untuk menyimpang dari peraturan-peraturan yang tercantum dalam KUHP di Indonesia telah diperoleh pembuat ordonansi semenjak 16 Mei 1927, dan kesempatan ini banyak digunakan karena kenyataan bahwa perusahaan administratif pun sangat memerlukan saksi-saksi yang menjamin untuk ditaati oleh khalayak umum. Demikian pula dalam peraturan pajak, terdapat sanksisanksi yang bersifat khusus. 2.2.1.3 Pembagian Hukum Pajak Hukum Pajak dibagi menjadi dua, yaitu hukum pajak materill dan hukum pajak formil (Resmi, 2014). 1. Hukum Pajak Materill Hukum pajak materill merupakan norma-norma yang menjelaskan keadaan , perbuatan dan peristiwa hukum yang harus dikenakan pajak, siapa yang harus dikenakan pajak, dan berapa besar pajaknya. Dengan kata lain, hukum pajak materil mengatur tentang timbulnya, besarnya dan hapusnya utang pajak beserta hubungan hukum antara pemerintahan dan wajib pajak. Termasuk dalam hukum pajak materill adalah peraturan yang memuat kenaikan, denda, sanksi atau hukuman, dan cara-cara pembebasan dan pengembalian pajak serta ketentuan yang memberi hak tagihan utama kepada fiskus. Peraturan tersebut ada yang bersifat sederhana dan ada yang bersifat berbelit-belit seperti pajak penghasilan..

(45) 27. 2. Hukum Pajak Formil Hukum pajak formil merupakan peraturan-peraturan mengenai berbagai cara untuk mewujudkan hukum materil menjadi suatu kenyataan. Bagian hukum ini memuat cara-cara penyelenggaraan mengenai penetapan suatu utang pajak, kontrol oleh pemerintah terhadap penyelenggaranya, kewajiban pada Wajib Pajak (sebelum dan sesudah menerima surat ketetapan pajak, kewajiban pihak ketiga, dan prosedur dalam pemungutannya. Hukum pajak formil dimaksudkan untuk melindungi fiskus dan Wajib Pajak serta memberi jaminan bahwa hukum materillnya dapat diselenggarakan setepat mungkin. Hubungan hukum antara fiskus dan Wajib Pajak tidaklah selalu sama karena kompetensi aparatur fiskus yang terkadang ditambah atau dikurangi. 3.2.1.4 Teori yang Mendukung Pemungutan Pajak Beberapa teori yang mendukung hak negara untuk memungut pajak dari rakyatnya yang dijelaskan oleh Pudyatmoko (2009: 38), yaitu : 1. Teori Asuransi Menurut teori asuransi, pajak diibaratkan sebagai suatu premi asuransi yang harus dibayar oleh setiap orang karena orang mendapatkan perlindungan atas hak-haknya dari pemerintah. Teori ini menyamakan pajak dengan premi asuransi, dimana pembayar pajak (wajib pajak) disamakan dengan pembayar premi asuransi, yakni pihak tertanggung. Adapun negara disamakan dengan pihak penanggung dalam perjanjian asuransi. Dalam perjanjian asuransi , hubungan antara prestasi dan kontraprestasi itu terjadi secara langsung. Adanya pembayaran premi yang merupakan kewajiban tertanggung berhubungan langsung dengan haknya untuk.

(46) 28. menerima ganti rugi bila terjadi evenment. Dalam kenyataannya negara tidak memberikan ganti rugi begitu saja bila seseorang meninggal, mengalami musibah dan sebagainya, dan tidak menerima klaim kerugian dari rakyat atas kerugian yang dideritanya bila terjadi evenment. Justru untuk pajak, tidak diterima suatu imbalan yang nyata secara langsung dapat ditunjuk. Oleh karena mengandung banyak kelemahan, teori ini kemudian ditinggalkan. 2. Teori Kepentingan Teori ini mengatakan bahwa negara mengenakan pajak terhadap rakyat karena negara telah melindungi kepentingan rakyat. Teori ini mengukur besarnya pajak sesuai dengan besarnya kepentingan wajib pajak yang dilindungi. Jadi, semakin besar kepentingan yang dilindungi maka semakin besar semakin besar pula pajak yang harus dibayar. Teori ini menunjukkan bahwa dasar pembenar mengapa negara mengenakan adalah karena negara telah berjasa kepada rakyat selaku wajib pajak, dimana pembayaran pajak itu besarnya ekuivalen (setara) dengan besarnya jasa yang sudah diberikan oleh negara kepadanya. Teori ini menyamakan pajak kontraprestasi terjadi secara langsung. 3. Teori Daya Pikul Menurut teori ini setiap orang wajib membayar pajak sesuai daya pikul masing-masing. Yang dimaksud dengan daya pikul bukan hanya dilihat dari keseluruhan penghasilan yang diperoleh oleh orang yang bersangkutan melainkan terlebih dahulu dikurangi dengan pengeluaran-pengeluaran tertentu yang memang secara mutlak harus dikeluarkan untuk memenuhi kehidupan primernya sendiri beserta keluarga yang menjadi tanggungannya. Apabila suatu jenis pajak.

(47) 29. menggunakan pendekatan daya pikul ini maka yang harus jelas adalah ukuranukuran yang yang dipakai. Berdasarkan pendekatan daya pikul , pajak dikatakan telah dibebankan secara adil apabila mengacu pada daya pikul wajib pajaknya. Semakin besar kemampuan seseorang, tentu semakin besar pula pajaknya. Hal itu juga belraku sebaliknya. Jadi yang digunakan untuk melihat keadilan beban pajak adalah kemampuan membayar wajib pajak tersebut. 4. Teori Kewajiban Pajak Mutlak (Teori Bakti) Teori ini didasarkan pada orgaan theory dari Otto von Gierke, yang menyatakan bahwa negara merupakan suatu kesatuan yang di dalamnya setiap warga negara terikat. Dengan demikian negara dibenarkan membebani warganya karena memang negara begitu bagi warganya, sementara bagi rakyat , membayar pajak merupakan sesuatu yang menunjukkan adanya bakti kepada negara. 5. Teori Asas Daya Beli Menurut teori ini pajak diibaratkan sebagai pompa yang menyedot daya beli seseorang/anggota masyarakat yang kemudian yang kemudian dikembalikan lagi ke masyarakat. Jadi sebenarnya uang yang berasal dari rakyat dikembalikan lagi kepada masyarakat melalui saluran lain. Pajak yang berasal dari rakyat akan kembali lagi kepada masyarakat tanpa dikurangi, sehingga pajak hanya berfungsi sebagai pompa, menyedot uang dari rakyat yang akhirnya dikembalikan lagi kepada masyarakat untuk kesejahteraan masyarakat sehingga pada hakikatnya tidak merugikan rakyat. Oleh sebab itu pungutan pajak dibenarkan. 3.2.1.5 Jenis Pajak.

(48) 30. Terdapat berbagai jenis pajak, yang dapat dikelompokkan menjadi tiga, yaitu pengelompokkan menurut golongan, menurut sifat, dan menurut lembaga pemungutnya (Mardiasmo, 2013) : 1. Menurut Golongan Pajak dikelompokkan menjadi dua, yaitu : a. Pajak Langsung Yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. b. Pajak Tidak Langsung Yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Pertambahan Nilai Untuk menentukan apakah sesuatu termasuk pajak pajak langsung atau pajak tidak langsung dalam arti ekonomis, yaitu dengan cara melihat ketiga unsur yang terdapat dalam kewajiban pemenuhan perpajakannya. Ketiga unsur tersebut terdiri atas (Resmi, 2014) : Penanggung jawab pajak, adalah orang yang secara formal yuridis diharuskan melunasi pajak. Penanggung Pajak, adalah orang yang dalam faktanya memikul terlebih dahulu beban pajaknya. Pemikul Pajak, adalah orang yang menurut undang-undang harus dibebani pajak..

(49) 31. Jika ketiga unsur tersebut ditemukan pada seseorang maka pajaknya disebut Pajak Langsung, sedangkan jika ketiga unsur tersebut terpisah atau terdapat pada lebih dari satu orang maka pajaknya disebut Pajak Tidak Langsung. 2. Menurut Sifat Pajak dapat dikelompokkan menjadi dua (Mardiasmo, 2013), yaitu : a. Pajak Subyektif Yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan Wajib Pajak. b. Pajak Objektif Yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan dari Wajib Pajak. Contoh: Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM), serta Pajak Bumi dan Bangunan (PBB). 3. Menurut Lembaga Pemungut Pajak dikelompokkan menjadi dua, yaitu: a. Pajak Negara (Pajak Pusat) Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Pertambahan Nilai, Pajak Penjualan Barang Mewah, Pajak Penghasilan, Bea Materai. b. Pajak Daerah Pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah masing-masing. Contoh: Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan, Pajak Air Permukaan, Pajak Rokok, Pajak Hotel, Pajak Restoran, Pajak Hiburan,.

(50) 32. Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, Bea Perolehan Hak atas Tanah dan Bangunan. Pajak Provinsi meliputi Pajak Kendaraan Bermotor dan Kendaraan di atas Air, Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air, Pajak Bahan Bakar Kendaraan Bermotor, serta Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan. Pajak Kabupaten/Kota meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan Bahan Galian Golongan C, Pajak Parkir, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, dan Bea Perolehan Hak atas Tanah dan Bangunan. 3.2.1.6 Tata Cara Pemungutan Pajak Dalam Mardiasmo (2013) tata cara pemungutan pajak terdiri atas stelsel pajak, asas pemungutan pajak dan sistem pemungutan pajak. 1. Stelsel Pajak Pemungutan pajak dapat dilakukan dengan tiga stelsel, yaitu: a. Stelsel Nyata (Rill) Pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga pemunggutannya baru dapat dilakukan pada akhir tahun pajak , yakni setelah penghasilan yang sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan ayau kebaikan dan kekurangan. Kebaikan stelsel ini adalah pajak yang dikenakan lebih realistis. Sedangkan kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan rill diketahui). Sedangkan.

(51) 33. menurut Resmi (2014) kekurangan stelsel nyata adalah pajak baru dapat diketahui di akhir periode, sehingga: Wajib Pajak akan dibebani jumlah pembayaran pajak yang tinggi pada akhir tahun sementara pada waktu tersebut belum tentu tersedia jumlah kas yang memadai. Semua Wajib Pajak akan membayar pajak pada akhir tahun sehingga jumlah uang beredar secara makro akan terpengaruh. b. Stelsel Anggapan (Fiktif) Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang. Misalnya, penghasilan suatu tahun dianggap sama dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya pajak terutang untuk tahun pajak berjalan, tanpa harus menunggu pada akhir tahun. Sedangkan kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya. c. Stelsel Campuran Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besaran pajak disesuaikan dengan keadaan yang sebenarnya. Bila besarnya pajak menurut kenyataan lebih besar dari pajak menurut anggapan, maka Wajib Pajak harus menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali. 2. Asas Pemungutan Pajak Terdapat tiga asas pemungutan pajak, yaitu:.

(52) 34. a. Asas Domisili (Asas Tempat Tinggal) Asas ini menyatakan bahwa negara berhak mengenakan pajak atau seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Setiap wajib pajak yang berdomisili atau bertempat tinggal di wilayah Indonesia (Wajib Pajak Dalam Negeri) dikenakan pajak atas seluruh penghasilan yang diperolehnya baik dari Indonesia maupun dari luar Indonesia. b. Asas Sumber Asas ini menyatakan bahwa negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.. c. Asas Kebangsaan Pengenaan pajak dihubungkan dengan kebangsaan suatu negara. 3. Sistem Pemungutan Pajak Dalam memungut pajak dikenal beberapa sistem pemungutan (Mardiasmo, 2013: 7), yaitu: a. Official Assessment System Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya adalah: 1. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus. 2. Wajib pajak bersifat pasif..

(53) 35. 3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus. b. Self Assessment System Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan Wajib Pajak. Wajib Pajak dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu Wajib Pajak diberi kepercayaan untuk: Menghitung sendiri pajak yang terutang Memperhitungkan sendiri pajak yang terutang Membayar sendiri jumlah pajak yang terutang Melaporkan sendiri jumlah pajak yang terutang Mempertanggungjawabkan pajak yang terutang Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak terhantung pada Wajib Pajak sendiri (peranan dominan ada pada Wajib Pajak). Ciri cirinya : 1. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri 2. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang 3. Fiskus tidak ikut campur dan hanya mengawasi..

(54) 36. c. With Holding System Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Penunjukan pihak ketiga ini dilakukan sesuai peraturan perundang-undangan perpajakan, keputusan presiden dan peraturan lainnya untuk memotong dan memungut pajak, menyetor dan mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang ditunjuk. 3.2.1.7 Timbulnya Utang Pajak Saat timbulnya utang pajak mempunyai peranan yang sangat penting karena berkaitan dengan: Pembayaran pajak Memasukkan surat keberatan Menentukan saat dimulai dan berakhirnya jangka waktu kadaluarsa Menerbitkan Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, dan lain-lain. Menentukan besarnya denda maupun sanksi administrasi lainnya. Menurut Resmi (2014) ada dua ajaran yang mengatur timbulnya utang pajak (saat pengakuan adanya utang pajak), yaitu ajaran materill dan ajaran formil. 1. Ajaran Materill Ajaran. materill. menyatakan. bahwa. utang. pajak. timbul. karena. diberlakukannya undang-undang perpajakan. Dalam ajaran ini seseorang akan.

(55) 37. secara aktif menentukan apakah dirinya dikenakan pajak atau tidak sesuai dengan peraturan perpajakan yang berlaku. Ajaran ini konsisten dengan penerapan self assessment system. 2. Ajaran Formil Ajaran. formil. menyatakan. bahwa. utang. pajak. timbul. karena. dikeluarkannya surat ketetapan pajak oleh fiskus (pemerintah). Untuk menentukan apakah seseorang dikenakan pajak atau tidak, beberapa jumlah pajak yang harus dibayar, dan kapan jangka waktu pembayarannya dapat diketahui dalam surat ketetapan pajak tersebut. Ajaran ini konsisten dengan penerapan official assessment system. 2.2.2 Pajak PPH Pajak Penghasilan tergolong sebagai Pajak Subjektif yaitu pajak yang mempertimbangkan keadaan pribadi Wajib Pajak sebagai faktor utama dalam pengenaan pajak. Keadaan pribadi Wajib Pajak, yang tercermin pada kemampuannya untuk membayar pajak atau daya pikulnya, ikut dipertimbangkan dan dijadikan sebagai dasar utama dalam menentukan berapa besarnya jumlah pajak yang dapat dibebankan kepadanya. Penentuan daya pikul seseorang sangat subjektif sifatnya karena daya pikul dapat ditentukan dengan berbagai ukuran. Jumlah penghasilan, kekayaan Wajib Pajak, jumlah tanggungan keluarga adalah contoh unsur penentu dalam mengukur daya pikul. Apabila penghasilan dipergunakan sebagai ukuran daya pikul, seseorang akan dikenakan pajak berdasarkan jumlah penghasilannya. Orang-orang yang berpenghasilan berbeda akan dikenakan pajak yang berbeda.

(56) 38. pula. Apabila tanggungan keluarga diikut sertakan dalam menentukan daya pikul, orang-orang yang mempunyai penghasilan yang sama, akan dapat dikenakan pajak berbeda-beda seandainya mempunyai tanggungan keluarga yang berbeda. Perbedaan tanggungan keluarga menyebabkan adanya perbedaan daya pikul. Mills (1806-1873) dalam Muhammad (2006) mempelopori perbedaan pajak atas Pajak Langsung dan Pajak Tidak Langsung. Perbedaan ini dilakukan dengan memperhatikan unsur yang mempunyai arti ekonomis yang ada pada pengertian pajak. Pengertian umum yang membedakan kedua jenis pajak itu adalah : 1. Pajak Langsung adalah pajak yang dikenakan terhadap orang yang harus menanggung dan membayarnya. 2. Pajak. Tidak. Langsung. dikenakan. terhadap. orang. yang. harus. menanggungnya, tetapi dapat diharapkan pihak lain untuk membayarnya. Dari kedua pengertian diatas, dapat dilihat adanya tiga unsur yang sama-sama dimiliki keduanya, yaitu : a. Penanggungjawab Pajak (Wajib Pajak), yaitu orang yang secara hukum (Yuridis Formal) harus membayar pajak. b. Penanggung Pajak, adalah orang yang membayar pajak (dalam arti ekonomis) c. Pemikul Pajak (destinataris), yaitu orang yang dimaksud oleh ketentuan harus memikul beban pajak. Jika dalam pengenaan pajak, ketiga unsur itu dapat ditemukan pada diri seseorang, maka pajak yang dikenakan dapat dikatakan sebagai Pajak Langsung..

(57) 39. Jika ketiga unsur itu terpisah, atau terdapat pada lebih dari satu orang, maka pajak yang dikenakan dapat dikatakan sebagai Pajak Tidak Langsung. Pajak Penghasilan (PPh) adalah salah satu contoh dari pajak yang termasuk sebagai Pajak Langsung: Ketiga unsur pajak dalam penertian diatas, ditemukan dalam diri satu orang. Sebuah Badan, dalam pemenuhan kewajiban perpajakannya, bertindak sebagai: a. Penanggung Pajak (harus memiliki Nomor Pokok Wajib Pajak (NPWP) b. Pembayar Pajak, pada setiap masa pajak melakukan pembayaran PPh. c. Destinataris, sebagai yang dituju oleh Undang-Undang untuk memikul beban pajak. Menurut Undang-Undang Dasar 1945 pasal 23A ditentukan bahwa : “ Pajak dan pungutan lain yang bersifat memaksa untuk kepentingan negara diatur dengan undang-undang”. Undang-undang, dapat berarti suatu undang-undang atau peraturan. perundang-undangan. lainnya. dibawah. undang-undang. yang. perbuatannya berdasarkan undang-undang. Dalam pemungutan pajak, kita temukan adanya pemungutan berdasarkan undang-undang, dan adapula yang berdasarkan Peraturan Daerah. Pajak yang dipungut dengan Undang-undang yang penerimaan pajaknya merupakan sumber penerimaan bagi Anggaran Pendapatan dan Belanja Negara (APBN) biasanya disebut juga Pajak Pusat, Pajak Umum atau Pajak Negara. Pajak yang dipungut berdasarkan Peraturan Daerah yang merupakan sumber pembiayaan yang dimasukkan ke dalam Anggaran Pendapatan dan Belanja Daerah (APBD), disebut juga Pajak Daerah. Dalam pengelompokan ini, Pajak Penghasilan yang dipungut.

Gambar

Garis besar

Dokumen terkait

Ko ngā whanonga reo me ngā waiaro o taua hunga te matapihi ki te oranga o te reo ā ngā tau e tū mai nei, heoi kāore anō ngā pitopito kōrero mō te reanga taiohi kia aroa nuitia i

Hal tersebut sesuai perjanjian perdagangan (sale’s contract) yang telah disepakati antara eksportir dengan importir. Sedangkan PT Mekar Cargo akan mendapatkan fee atau

Tingkatan tersebut berdasarkan dari peserta didik dalam menyelesaikan permasalahan dengan lima langkah pemecahan masalah Newman yaitu membaca (reading), memahami

Hasil penelusuran dari studbook didapatkan bahwa perkawinan harimau Sumatera merata setiap bulan dalam satu tahun sehingga pada harimau Sumatera yang hidup di lembaga konservasi

Kolik konstipasi merupakan jenis kolik yang paling sering terjadi, kebanyakan kasus terjadi karena kurang berkualitasnya pakan, kurangnya jumlah air yang diminum,

Adapun keterkaitan FMEA dan FTA pada penelitian ini terletak pada analisis yang telah dibuat dengan menghitung nilai severity, occurance, dan detection pada tabel

Kondisi tersebut telah mendorong diselenggarakannya Konferensi Nasional Danau Indonesia (KNDI) I telah dilaksanakan di Bali pada tahun 2009 dan KNDI II di Semarang tahun 2011 yang