PENGHITUNGAN PREMI DENGAN MENGGUNAKAN METODE

BAYESIAN ROBUST DAN METODE KREDIBILITAS ROBUST

TITIES MELYASIH

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2008

ABSTRAK

TITIES MELYASIH. Penghitungan Premi dengan Menggunakan Metode Bayesian Robust dan Metode Kredibilitas Robust. Dibimbing oleh I G PUTU PURNABA dan EFFENDI SYAHRIL.

Karya ilmiah ini membahas metode penghitungan premi yang digunakan oleh perusahaan asuransi. Jumlah premi yang harus dibayarkan kepada perusahaan asuransi tergantung pada besarnya klaim dan klaim tergantung pada dugaan risiko yang akan terjadi. Semakin tinggi risiko, maka premi yang harus dibayarkan kepada perusahaan asuransi juga akan semakin tinggi. Penghitungan premi menggunakan metode Bayesian robust dan metode kredibilitas robust.

Metode Bayesian robust digunakan untuk mencari rataan posterior yang dianggap sebagai penduga premi risiko. Rataan posteriornya dibentuk dengan menggunakan fungsi likelihood.

Metode kredibilitas robust digunakan untuk mencari rataan posterior yang dianggap sebagai penduga premi risiko. Dalam metode ini rataan posterior dibentuk dengan menggunakan model Bayesian.

Penghitungan dengan menggunakan metode robust memberikan hasil dugaan yang diperoleh tidak dipengaruhi secara signifikan oleh pencilan besar dalam data observasi.

Hasil dugaan yang diperoleh dengan menggunakan metode kredibilitas lebih baik dibandingkan dengan hasil dugaan yang diperoleh dengan menggunakan metode Bayesian robust dan metode kredibilitas robust.

ABSTRACT

TITIES MELYASIH. Premium Calculation Using Method of Bayesian Robust and Method of Credibility Robust. Under the direction of I G PUTU PURNABA and EFFENDI SYAHRIL.

This paper studies methods of premium calculation which are used by insurance companies. The amount of premium must be paid by a client to insurance company depends on the claim and the claim itself depends on the risk. The premium gets higher as the risk gets higher. Method of Bayesian robust and method of credibility robust are used to calculate the premium.

Method of Bayesian robust is used to compute the posterior mean which is considered as an estimator for the risk premium. Posterior mean is formed using likelihood function.

Method of Credibility robust is used to compute the posterior mean which is considered as an estimator for the risk premium. In this method, posterior mean is formed using Bayesian model.

Premium calculation using robust method results in the estimation is not influenced significantly by large outliers data observation.

The performance of the posterior mean by using credibility’s method is better than that of Bayesian robust and credibility robust methods.

PENGHITUNGAN PREMI DENGAN MENGGUNAKAN METODE

BAYESIAN ROBUST DAN METODE KREDIBILITAS ROBUST

Skripsi

sebagai salah satu syarat untuk memperoleh Sarjana Sains

pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Oleh:

TITIES MELYASIH

G54104063

DEPARTEMEN MATEMATIKA

FAKULTAS METEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2008

Judul

: Penghitungan Premi dengan Menggunakan Metode Bayesian

Robust dan Metode Kredibilitas Robust

Nama

: Tities Melyasih

NRP

: G54104063

Menyetujui:

Pembimbing I,

Pembimbing II,

Dr. Ir. I G. Putu Purnaba, DEA.

NIP. 131 878 945

Drs. Effendi Syahril, Grad. Dipl. Sc

.NIP. 131 804 163

Mengetahui:

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Dr. Drh. Hasim, DEA.

NIP. 131 578 806

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas rahmat, berkah serta nikmat sehat sehingga penulis mampu menyelesaikan karya ilmiah ini yang berjudul Penghitungan Premi

dengan Menggunakan Metode Bayesian Robust dan Metode Kredibilitas Robust. Shalawat serta

salam tercurah kepada junjungan kita nabi besar Muhammad SAW yang telah memberikan suri tauladan tak henti-hentinya kepada umatnya hingga akhir jaman.

Terima kasih penulis ucapkan kepada berbagai pihak yang telah memberikan motivasi dan bantuan dalam penyusunan karya ilmiah ini. Kepada Bapak Dr. Ir. I G. Putu Purnaba, DEA. Selaku pembimbing I dan Bapak Drs. Effendy Syahril, Grad. Dipl. Sc. selaku pembimbing II atas kesabaran serta bimbingannya selama ini. Kepada Ir. Retno budiarti, Ms. atas kesediaannya menjadi dosen penguji.

Karya ilmiah ini penulis persembahkan untuk Ibu dan Bapak yang telah membesarkan serta mendidik penulis dari lahir, memberikan kasih sayang yang begitu berharga, yang memberikan doa dan motivasi yang terus menerus sehingga penulis dapat menyelesaikan karya ilmiah ini. Terima kasih juga untuk adikku winda yang telah menjadi semangat serta keluarga besarku yang ada di Jakarta dan Madiun yang telah memberikan dukungan.

Terima kasih kepada Sigit Prasetyo yang sudah memberikan semangat, serta dukungan dan bantuannya dalam penyelesaian karya ilmiah ini. Terima kasih kepada Aji Raditya yang sudah memberikan dukungan dan bantuannya dalam penyelesaian karya ilmiah ini. Terima kasih kepada Indri dan Davis dengan persahabatannya selama ini.

Terima kasih kepada Penny, Echi, dan Enny yang telah menjadi pembahas saat seminar tugas akhir penulis. Terima kasih kepada anak-anak Pondok Kemuning 95 : Fitrie, Ety, Savitri, Putri, Febrina, Tia, dan Yeyen dengan persahabatannya selama ini. Teman-teman Matematika 41: Ayu, Diah, Ani, Nidia, Mba Situl, Mukti, Iyank, LiaM, Ely, Rita, Janah, Eva, Roro, Uwie, Sifa, Ria, Roma, Renny, Great, Niken, Rina, Darwisah, Ika, Maryam, Mahar, Yeni, Kokom, Kesha, Zali, Mahnur, Udin , Iboy, Mazid, Dika, Chubby (sepupu), Mora, Racil, Idris, Yaya, Triyadi, Mimin, Amin, Deny, Cumi, Yos, Hendri. Kalian adalah teman-teman terbaikku di Departemen Matematika, teman-teman yang mengisi hari-hari penulis selama 4 tahun, dan teman-teman seperjuangan untuk menuntut ilmu di Departemen Matematika IPB. Kakak-kakak dan adik-adik kelasku terima kasih atas pertemanannya dan bantuannya serta semua pihak yang ikut membantu dan tidak dapat penulis sebutkan satu persatu.

Penulisan karya ilmiah ini jauh dari kesempurnaan dan mohon maaf atas segala kekurangan dan kesalahan. Oleh karena itu kritik dan saran dari semua pihak akan sangat membantu demi kesempurnaan penulisan karya ilmiah ini. Semoga karya ilmiah ini bermanfaat bagi para pembaca, Amin.

Bogor, Mei 2008

RIWAYAT HIDUP

Penulis lahir di Jakarta pada tanggal 18 Desember 1985 sebagai anak pertama dari dua bersaudara dari pasangan Eko Lelono dan Isrowati.

Tahun 1990 penulis memulai pendidikan di Taman Kanak-kanak Anggrek II Tangerang. Tahun 1992 Penulis bersekolah di SDN 6 Tangerang. Tahun 1998 Penulis melanjutkan sekolah di SLTPN I Tangerang dan Tahun 2001 akhirnya Penulis menyelesaikan pendidikan sekolah di SMAN 2 Tangerang. Tahun 2004 Penulis memulai pendidikan Sarjana di Departemen Matematika Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB).

DAFTAR ISI

Halaman DAFTAR TABEL ... DAFTAR LAMPIRAN ... PENDAHULUAN ... Latar Belakang ... Tujuan ... LANDASAN TEORI ... PEMBAHASAN ... Model Bayesian ... Teori Kredibilitas ... Robustness ... Model Bayesian ... Teori Kredibilitas ... STUDI KASUS ... SIMPULAN ……….. DAFTAR PUSTAKA ………... viii viii 1 1 1 1 4 4 6 6 7 8 8 13 14DAFTAR TABEL

Halaman 1 Data-data klaim dari Swiss Association of Property Insurers ... 2 Rataan posterior berdasarkan Rene Schnieper ……… 3 Premi risiko murni dari beberapa kategori risiko ………..

9 11 12

DAFTAR LAMPIRAN

Halaman 1 Nilai harapan dan ragam dari sebaran posterior ……… 2 Galat eror dari rataan posterior ……….. 3 Bukti sebaran predictive merupakan sebaran normal ……….. 4 Faktor Kredibilitas ………. 5 Galat eror untuk formula kredibilitas ………. 6 Bukti rataan posterior yang digunakan merupakan penduga robust ………. 7 Rataan posterior untuk banyak data klaim dengan menggunakan model Bayesian robust ..

16 18 19 21 22 23 29

PENDAHULUAN

Latar BelakangAsuransi merupakan salah satu sarana bagi seseorang atau perusahaan yang ingin mengurangi kerugian dari suatu risiko kejadian yang tidak diinginkan, misalnya kerugian dalam musibah kebakaran. Kerugian dalam musibah kebakaran tersebut dapat terbantu sebagian karena adanya pertanggungan maksimum yang diberikan oleh perusahaan asuransi.

Setiap orang atau perusahaan yang ingin mengurangi kerugian dari suatu risiko kejadian yang tidak diinginkan, maka pihak tersebut harus menjadi anggota suatu perusahaan asuransi. Oleh karena itu, mereka akan diberikan kewajiban untuk membayar premi kepada perusahaan asuransi. Premi yang akan dibayarkan kepada perusahaan asuransi telah disesuaikan dengan pertanggungan maksimum yang dijanjikan oleh perusahan asuransi atas suatu risiko yang terjadi. Semakin tinggi risiko yang akan terjadi, maka premi yang harus dibayarkan kepada perusahaan asuransi juga akan semakin tinggi.

Besarnya premi tergantung pada besarnya klaim dan klaim tergantung pada dugaan risiko yang akan terjadi. Pada karya tulis ini digunakan analisis Bayesian robust dan model kredibilitas robust untuk menghitung besarnya premi risiko.

Model Bayesian robust digunakan untuk mencari rataan posterior yang dianggap sebagai penduga premi risiko.

Dalam membentuk rataan posterior digunakan fungsi likelihood untuk menganalisis data-data observasi agar dapat dijadikan sebagai dugaan robust.

Model kredibilitas robust digunakan untuk mencari rataan posterior yang dianggap sebagai penduga premi risiko. Dalam model ini rataan posterior dibentuk dengan menggunakan model Bayesian.

Pencilan dalam data observasi tidah akan berpengaruh secara signifikan jika digunakan metode robust.

Karya ilmiah ini merupakan rekonstruksi dari Rene Schnieper (2004) yang membahas penghitungan premi dengan menggunakan metode Bayesian robust dan metode kredibilitas robust.

Tujuan

Tujuan penulisan karya ilmiah ini adalah: 1. Mempelajari penghitungan premi risiko

yang harus dibayarkan kepada perusahaan asuransi dengan menggunakan metode Bayesian robust dan metode kredibilitas robust.

2. Mempelajari perbandingan nilai rataan posterior yang digunakan untuk menduga premi risiko yang diperoleh dari metode Bayesian robust dan metode kredibilitas robust.

LANDASAN TEORI

Pada bab ini dijelaskan beberapa definisiyang digunakan dalam pembahasan selanjutnya.

Ruang contoh, Kejadian dan Peluang Definisi 1 (Percobaan acak)

Dalam suatu percobaan seringkali dilakukan pengulangan yang dilakukan dalam kondisi yang sama. Semua kemungkinan hasil yang akan muncul akan diketahui, tetapi hasil pada percobaan berikutnya tidak dapat diduga dengan tepat. Percobaan semacam ini disebut percobaan acak.

[Hogg dan Craig, 1995]

Definisi 2 (Ruang contoh dan kejadian) Himpunan dari semua kemungkinan hasil dari suatu percobaan acak disebut ruang contoh, dinotasikan dengan W. Suatu kejadian A

adalah himpunan bagian dari W.

[Grimmett dan Stirzaker, 1992] Definisi 3 (Medan-s )

Medan-s adalah suatu himpunan F yang anggotanya terdiri atas himpunan bagian dari ruang contoh W, yang memenuhi kondisi berikut : 1. Æ ÎF , 2. Jika A A1, 2,...ÎF maka 1 i i A F ¥ = Î

U

, 3. Jika A FÎ maka AcÎF.Definisi 4 (Ukuran Peluang)

Misalkan F adalah medan-s dari ruang contoh W. Ukuran peluang adalah suatu fungsi P F: ® é ùë û0,1 pada

(

W, F)

yang memenuhi :1. P

( )

Æ =0,P( )

W =1,2. Jika A A1, 2,...ÎFadalah himpunan

yang saling lepas yaitu A1Ç =A2 Æ

untuk setiap pasangan i¹ j, maka

( )

1 1 i i i i P ¥ A ¥ P A = = æ ö= ç ÷ èU

øå

[Grimmett dan Stirzaker, 1992] Peubah acak dan Fungsi Sebaran

Definisi 5 (Peubah Acak)

Misalkan F adalah medan-s dari ruang contoh W. Suatu peubah acak X adalah suatu fungsi X:W ®¡ dengan sifat

( )

{

wÎW: X w £x}

ÎF untuk setiap xΡ. [Grimmett dan Stirzaker, 1992] Definisi 6 (Peubah Acak Diskret)Peubah acak X dikatakan diskret jika nilainya hanya pada himpunan bagian yang terhitung dari ¡.

[Grimmett dan Stirzaker, 1992] Catatan :

Suatu himpunan bilangan C disebut terhitung jika C terdiri atas bilangan terhingga atau anggota C dapat dikorespondensikan 1-1 dengan bilangan bulat positif.

Definisi 7 (Fungsi Sebaran)

MisalkanX adalah suatu peubah acak dengan ruang contoh W. Misalkan kejadian

(

, ,A= -¥xùûÌ W maka peluang dari kejadianA

adalah :

( )

(

)

( )

X X

P A =P X £x =F x

Fungsi FX disebut fungsi sebaran dari peubah

acak X .

[Hogg dan Craig, 1995] Definisi 8 (Fungsi Kerapatan Peluang) Fungsi kerapatan peluang dari peubah acak diskret X adalah fungsi f:¡® é ùë û0,1 yang diberikan oleh :

( )

(

)

X

p x =P X =x

[Grimmett dan Stirzaker, 1992]

Definisi 9 (Fungsi Sebaran Bersama Dua Peubah Acak)

Fungsi sebaran bersama dua peubah acak X

dan Y merupakan suatu fungsi 2

: [0,1]

F ¡ ® yang didefinisikan sebagai

( )

,(

,)

XY

F x y =P X £x Y£ y

[Grimmett dan Stirzaker, 1992] Definisi 10 (Fungsi Kerapatan Peluang untuk Peubah Acak Kontinu)

Peubah acak X dikatakan kontinu jika ada fungsi f xx

( )

sehingga fungsi sebaran( )

(

)

X

F x =P X £x dapat dinyatakan sebagai

( )

x( )

X X

F x f u du -¥

=

ò

,x RÎ , dengan f:¡®éë0,¥

)

adalah fungsi yang terintegralkan. Fungsi f disebut fungsi kerapatan peluang dari X .[Grimmett dan Stirzaker, 1992] Definisi 11 (Fungsi Kerapatan Peluang Bersama dan Marjinal)

Misalkan X dan Y peubah acak kontinu, maka fungsi kerapatan peluang bersama dari

X dan Y adalah

( )

, 2 XY( )

, XY F x y f x y x y ¶ = ¶ ¶dan fungsi kerapatan peluang marjinal dari peubah acak Y adalah

( )

( )

, Y XY f y f x y dx ¥ -¥ =ò

[Grimmett dan Stirzaker, 1992] Definisi 12 (Fungsi Kerapatan Peluang Bersyarat)

Misalkan X dan Y adalah peubah acak kontinu dengan fungsi kerapatan peluang marjinal fY

( )

y > 0, maka fungsi kerapatan peluang bersyarat dari X dengan syaratY =y adalah

(

)

( )

( )

| , | XY X Y Y f x y f x y f y =[Grimmett dan Stirzaker, 1992] Definisi 13 (Sebaran Gamma)

Suatu peubah acak X dikatakan menyebar Gamma dengan parameter a danb , dinotasikan Gamma

(

a b,)

, jika memiliki fungsi kerapatan peluang( )

( )

1 , x x e f x x a b a a b -+ = e G ¡( )

( )

10

dengan 0, 0 dan 0, dimana

y y e dya a b a a ¥ - -> > G > G =

ò

[Hogg dan Craig, 1995] Definisi 14 (Sebaran Normal)

Suatu peubah acak X dikatakan menyebar normal dengan parameter m dan s2

,

dinotasikan dengan N(

m s , jika, 2)

mempunyai fungsi kerapatan peluang( )

(

2)

2 1 exp , 2 2 X x f x m s s p æ - ö ç ÷ = -ç ÷ è ø dengan -¥ < < ¥x.

[Hogg dan Craig, 1995] Definisi 15 ( Sebaran t

-

student)Suatu peubah acak X dikatakan menyebar t

-student dengan parameter r yang merupakanderajat kebebasan dari peubah acaknya jika mempunyai fungsi kerapatan peluang

( )

(

)

1 2 2 1 2 1 1 2 X r r f x r r x r p æçè +ö÷ø + é ù G ê ú ë û = æ ö Gç ÷æ ö + è ø ç ÷ è ø,

dengan -¥ < < ¥x.

[Hogg dan Craig, 1995] Definisi 16 (Sebaran Laplace)

Suatu peubah acak X dikatakan menyebar Laplace dengan parameter m dan b,

dinotasikan dengan Laplace

(

m,b)

, jika memiliki fungsi kerapatan peluang(

| ,)

1 exp 2 x f x b b b m m = æç- - ö÷ è ø,

dengan b>0.

[Johson dan Kotz, 1970] Definisi 17 (Sebaran Khi-kuadrat)

Suatu peubah acak X dikatakan menyebar khi-kuadrat dengan parameter

2

r

dan 2, jika memiliki fungsi kerapatan peluang

( )

21 2 2 , 0 2 2 r x X r x e f x x r - -= < < ¥ æ ö Gç ÷è ø dengan r>0.

[Hogg dan Craig, 1995]

Definisi 18 (Sebaran Prior)

Suatu peubah acak X dengan parameter q memiliki fungsi kerapatan peluang bersyarat yang dinotasikan dengan f x

(

1,...,xn|q dan)

( )

u q adalah fungsi kerapatan marjinal dari q , dinamakan sebaran prior.

[Arnold, 1990] Definisi 19 (Sebaran Posterior)

Suatu peubah acak X merupakan sebaran prior dengan fungsi kerapatan peluang bersyarat f x

(

1,...,xnq)

danq memiliki fungsikerapatan peluang u

( )

q , maka fungsi kerapatan peluang bersama dari( )

x,q dinotasikan dengan U(

q x x1, ,...,2 xn)

,dinamakan sebaran posterior, dinyatakan dengan

(

)

(

(

1 2) ( )

) ( )

2 1 1 2 , ,..., | , ,..., , ,..., | n n n f x x x u U x x x f x x x u d q q q q q q =ò

[Arnold, 1990] Nilai Harapan dan RagamDefinisi 20 (Nilai Harapan)

1. Jika X adalah peubah acak diskret dengan fungsi kerapatan peluang pX

( )

x ,maka nilai harapan dari X , dinotasikan dengan E X

( )

, adalah( )

X( )

x

E X =

å

x p x ,asalkan jumlah di atas konvergen mutlak. 2. Jika X adalah peubah acak kontinu

dengan fungsi kepekatan peluang fX

( )

x ,maka nilai harapan dari X adalah

( )

X( )

E X x f x dx ¥

-¥

=

ò

,asalkan integral di atas konvergen mutlak. [Hogg dan Craig, 1995] Definisi 21 (Nilai Harapan Bersyarat) Misalkan X dan Y adalah peubah acak kontinu dan fX Y|

(

x y|)

adalah fungsi kerapatan peluang bersyarat dari X dengan syarat Y =y, maka nilai harapan dari X dengan syaratY =y adalah[

|]

X Y|(

|)

E X Y y x f x y dx

¥ -¥ = =

ò

Definisi 22 (Ragam)

Ragam dari peubah acak X adalah nilai harapan kuadrat selisih antara X dengan nilai harapannya. Secara matematis dapat dituliskan sebagai

( )

(

)

(

)

2 2 2 Var X E X E X E X E X é ù = ê - é ùë û ú ë û é ù = ë û- é ùë û[Hogg dan Craig, 1995] Galat Eror

Definisi 23 (Galat Eror)

Galat eror (Mean Square Error) dari penduga q% terhadap parameter penduga q , didefinisikan sebagai

( )

(

)

( )

(

( )

)

2 2 , MSE E Var Bias q q q q q q æ ö = çè - ÷ø = + % % ) % [Larson, 1974] Statistik dan PendugaDefinisi 24 (Statistik)

Statistik adalah suatu fungsi dari satu atau lebih peubah acak yang tidak bergantung pada satu atau beberapa parameter yang nilainya tidak diketahui.

[Hogg dan Craig, 1995] Definisi 25 (Penduga)

Misalkan X1,...,X adalah contoh acak. Suatun

statistik U X

(

1,...,Xn)

yang digunakan untukmenduga fungsi parameter g

( )

q , dikatakansebagai penduga (estimator) bagi g

( )

q ,dilambangkan oleh ˆg

( )

q .Bilamana nilai X1=x X1, 2 x=2,...,Xn x=,n maka nilai U X

(

1,...,Xn)

disebut sebagai dugaan (estimate) bagi g( )

q .[Hogg dan Craig, 1995] Definisi 26 (Penduga Tak bias)

(i) Suatu penduga yang nilai harapannya sama dengan parameter g

( )

q , yaitu(

1,..., n)

( )

E U Xéë X ùû=g q disebut

penduga tak bias bagi parameter g

( )

q . Jika sebaliknya, penduga tersebut disebut berbias.(ii) Jika lim

(

1,..., n)

( )

n®¥E U Xéë X ùû=g q untuk

n® ¥ , maka U X

(

1,...,Xn)

disebut penduga tak bias asimtotik.[Hogg dan Craig, 1995] Fungsi Likelihood

Definisi 27 (Fungsi Likelihood)

Misalkan X1,...,X adalah contoh acak darin

suatu sebaran dengan fungsi kerapatan peluang f x

( )

;q , maka fungsi kerapatan peluang bersama dari X1,...,X yangnmerupakan fungsi likelihoodnya adalah

( )

(

1;) (

2;) (

... n;)

L q = f x q f x q f x q

[Hogg dan Craig, 1995]

PEMBAHASAN

Setiap pemegang polis suatu perusahaanasuransi mempunyai kewajiban untuk membayar premi atas suatu pertanggungan maksimum dari suatu risiko yang mungkin terjadi. Pembayaran premi yang harus dibayarkan kepada perusahaan asuransi dihitung menggunakan analisis Bayesian dan metode kredibilitas.

Model Bayesian

Misalkan x x% %1, 2,...,x% adalah contoh acakn

dari suatu sebaran bersama dengan parameter q

(

common distribution ). Diberikanq q%= , dengan x% bebas dan fungsi kerapatan1peluang bersamanya f x

(

|q)

yang merupakan fungsi likelihood terhadap x%i .Dalam bidang asuransi x%i didefinisikan

sebagai adanya klaim ke i yang harus dikeluarkan oleh perusahaan asuransi, untuk setiap i=1, 2,...,n. Kemungkinan untuk nilai q% bergantung pada fungsi f

( )

q yang merupakan fungsi kerapatan peluang prior.Berdasarkan teorema Bayes, dimisalkan 1 2

( , ,..., )n

x= x x x yang merupakan contoh acak dari sebaran bersyarat terhadap x dan diberikan q q%= , dengan fungsi kerapatan peluangnya

(2) (3) (4) (5) (7) (8) (9) (10) (12) (13) (6) (11)

(

)

(

)

1 | n i | i f x q f x q = =Õ

dan fungsi kerapatan peluang marginal dari

x adalah

( )

(

|) ( )

f x =

ò

f x q f q qdyang tidak bergantung pada nilaiq

.

Fungsi kerapatan peluang posterior terhadap q% adalah

(

|)

f x(

|( )

) ( )

f f x f x q q q = atau(

|)

( | )( )

f q x =kf x q f qdimana k adalah konstanta yang bebas terhadapq .

Premi risiko murni dengan parameter q didefinisikan

( )

(

|)

(

|)

m q =E x% q =

ò

xf x q dxMisalkan ada n klaim dengan

1 2 ( , ,..., )n

x= x x x , dugaan untuk nilai m

( )

qyang meminimumkan nilai galat eror adalah

( )

(

( )

)

( ) (

)

| | m x E m x m f x dx q q q = =ò

%The predictive density didefinisikan

(

|)

(

|) (

|)

f y x =

ò

f y q f q x dqyang disebut sebagai kuantitas bunga. Contoh

Misalkan x x% %1, 2,...,x% menyebar normaln

dengan rataan q dan ragam 1

p, fungsi

kerapatan peluangnya adalah

(

)

(

)

2 1 1 2 2 ( ) | | 2 n i i n i i n p x f x f x p e q q q p = = -= æ ö å = ç ÷ è øÕ

Diketahui sebaran prior yang menyebar normal dengan parameter q serta rataan contohnya memiliki parameter m dan ragam

1 q adalah

( )

( )2 2 2 q m q f q e q p - -=Berdasarkan teorema Bayes, fungsi kerapatan peluang posterior adalah

(

)

(

) ( )

( 2 2) ((

2 2))

1 2 1 2 2 2 2 | | n i i i p x x q m m np q npx qm np q f x kf x f ke ke q q q q q q q q = ææ ö ö çç ÷ ÷ - çç - + ÷+ - - ÷ è ø è ø æ ö + + - ç - + ÷ è ø = å = =Ternyata sebaran posteriornya merupakan sebaran normal terhadap q%

,

dengan rataan posterior ( | ) np x qm E x np q q = × + + %dan ragam posterior

( )

1 1 | ( | ) . Var x np q Var x n p q q q -= + = + % %(Diuraikan pada Lampiran 1).

Galat eror yang diperoleh dari rataan posterior untuk setiap X =x adalah

(

)

(

)

(

(

)

)

(

)

(

)

2 2 | | | | 1 E E X E E E X X E Var X np q q q q q q é ù - =ê - ú ë û = = + % % % % %dengan galat erornya merupakan penduga klasik 2 1 ( ) ( ( | )) E X E Var X np q q q - % = =

maka persamaan (11) dapat dituliskan menjadi

2 2 ( ( | ) ) ( ) . n E E X E X q n p q -q = -q + % % %

(Diuraikan pada Lampiran 2).

Menurut Rene digunakan perbandingan jumlah klaim yang sebanyak n dengan rasio dari ragam yaitu ( dan )1 1

p q untuk

mendapatkan penduga mana yang lebih tepat dalam menduga premi risikonya. Jika n lebih kecil dibandingkan dengan rasio ragam yaitu

q

p, maka penduga Bayeslah yang lebih tepat

digunakan dibandingkan dengan penduga klasik.

The predictive density

2 2 ( ) ( ( )) 2 2 ( | ) p y np q m x f y x =k e

ò

- -q e- + q- dq dengan ( ) ( | ) npx qm m x E x np q q + = = + % (1)(14) (15) (16) (17) (18) (19) (20) (21) (22) (23) maka persamaan (13) jika disederhanakan

menjadi 2 ( ( )) 2 ( 1). ( | ) p np q y m x n p q f y x ke + - -+ + =

(Diuraikan pada Lampiran 3).

Ternyata sebaran predictive dari sebaran normal juga merupakan sebaran normal dengan nilai harapan

( ) ( | ) m x =Eq% x dan ragam

(

) (

(

)

)

1 1 | ( | ) . ( 1) n p q Var y x p np q np q Var y x p n p q -+ + = + + = + +(Dapat dilihat pada Lampiran 3). Teori Kredibilitas

Misalkan x x% %1, 2,...,x% adalah karakteristikn

contoh acak dengan parameter risikoq . Diketahui q dan x x% %1, 2,...,x%n

,

untuk suaturisiko dengan parameter q didefinisikan premi risiko

( | )i ( )

E x q =mq

dan ragam risiko

( | )i ( )

Var x q =vq

.

Premi risiko murni m

( )

q dimisalkan sebagai suatu premi yang dianggap linear dalam pengamatannya · 0 . 1 ( ) n j j j mq a a x = = +å

yang meminimumkan nilai galat eror

·

(

)

0 1 2 , ,..., ( ) ( )min!

n E m m a a a q - q.

Diketahui bahwa premi linear yang optimal merupakan kombinasi linear dari rataan individual dan rataan priornya

( )

· (1 )

m q =zx+ -z m

dengan x penduga nilai q berdasarkan contoh acak

x

1 1 n i i x x n = =å

dan m penduga prior dari parameter risikoq

(

( ))

m E m= q%

Faktor kredibilitas atau z didefinisikan

sebagai bobot rataan individual x

,

dimana zadalah bobot untuk dugaan posterior (teorema Bayes) yang diambil berdasarkan informasi sampelnya dan 1 z- adalah bobot untuk dugaan prior terhadap parameter q dengan

( )

(

)

( )

(

)

(

(

|)

)

nVar m z nVar m E Var x q q q = + % % (Diuraikan pada Lampiran 4).Premi risiko akan sama dengan rataan posterior dalam formula kredibilitas dimana fungsi normal likelihoodnya dengan fungsi sebaran priornya merupakan sebaran normal. Secara umum rataan pada keluarga eksponensial sederhana merupakan statistik cukup untuk q dan fungsi priornya merupakan natural conjugate prior (W. S. Jewwel,(1974)) sebagaimana dikutip Rene.

Galat eror dari formula kredibilitas

( )

·

( )

(

)

2(

(

|)

)

(

1)

E m q - =m q Var E x q × -z

dengan galat erornya merupakan penduga klasik

( )

(

)

2 1(

(

)

)

| E x m E Var x n q q q - =maka persamaan (22) dapat dituliskan menjadi

( )

·

( )

(

)

2(

(

( )

)

2)

E m q -m q = z E x m- q

(

Diuraikan pada Lampiran 5).

Menurut Rene digunakan perbandingan jumlah klaim yang sebanyak n dengan rasio dari ragamnya

(

)

(

)

(

( )

)

( E Var x%| dan q Var m q% ) agar

mendapatkan penduga mana yang lebih tepat dalam menduga premi risikonya. Jika n lebih kecil dibandingkan dengan rasio ragam yaitu

(

)

(

)

( )

(

|)

E Var x Var m q q %% , maka penduga Bayeslah yang lebih tepat digunakan dibandingkan dengan penduga klasik.

Robustness

Sebuah penduga dikatakan robust jika penduga tersebut tidak terpengaruh secara signifikan karena adanya pencilan dalam data observasi.

Dalam bidang asuransi, penentuan tarif dasar premi yang harus dibayarkan oleh pemegang polis tergantung pada klaim dan klaim tersebut dipengaruhi adanya risiko dari suatu kejadian yang mungkin akan terjadi. Penduga yang digunakan untuk menduga premi risiko adalah penduga tak bias, karena premi yang harus dibayarkan sesuai dengan klaim yang akan diterima.

(24) (25) (26) (27) (28) (29) (30) (31) 1. Model Bayesian

Dalam contoh sebelumnya terdapat nilai harapan dari sebaran posterior yang merupakan penduga Bayesian dan digunakan untuk menduga premi risiko

( | ) np x qm E x np q q = × + + %

namun penduga tersebut tidak bisa dikatakan sebagai penduga robust, karena

lim ( | )

n

x®¥Eq% x = ¥

penduga posteriornya tidak dapat membatasi adanya n klaim yang tidak terbatas untuk

n® ¥, sehingga pencilan yang muncul dalam pengamatan sangat berpengaruh.

Besarnya klaim yang akan dibayarkan oleh perusahaan asuransi menentukan premi yang harus dibayarkan oleh setiap pemegang polis, sesuai dengan tingkat risiko yang akan terjadi.

Penggantian normal likelihood dengan

t- likelihood pada contoh diatas maka penduga posterior yang didapat tidak terpengaruh oleh pencilan dalam pengamatannya, sehingga penduga tersebut bias dikatakan sebagai penduga robust

( ) ( )

lim |

x®±¥E q% x =E q% Sudah dibuktikan oleh O’Hagan (1994).

Cara lainnya adalah dengan mengganti normal likelihood dengan Laplace likelihood, maka akan didapatkan juga penduga robust untuk pengamatan yang besar dimana terdapat pencilan didalamnya

( ) ( )

2 lim | x q E x E p q q ®±¥ % = % ± dengan ( dan )1 1p q merupakan ragam yang

terdapat pada contoh sebelumnya (diuraikan pada Lampiran 6).

Sebaran- t dan sebaran Laplace merupakan campuran sebaran normal. Sebaran Laplace diperoleh dari sebaran normal dimana ragamnya menyebar eksponensial. Sedangkan sebaran- t diperoleh dari campuran sebaran normal dengan perkalian invers dari ragamnya menyebar c .2 Penarikan contoh dari sebaran Laplace maupun sebaran- t dapat dilihat sebagai penarikan contoh dari sebaran normal dengan ragam yang tidak diketahui.

Pengamatan yang ekstrim dan besar dengan ragam yang besar pula diasumsikan mempunyai pencilan yang tidak berpengaruh secara signifikan terhadap hasil yang didapat.

Namun model tersebut, baik sebaran Laplace maupun sebaran- t tidak bisa digunakan untuk klaim asuransi non jiwa sebab modelnya tak negatif dan bersifat menjulur ke kanan.

Dalam hal ini, x didefinisikan sebagai informasi klaim seperti rasio kerugian, intensitas klaim, dan lain-lain Diketahui m yang didefinisikan sebagai nilai harapan dari

x% dan t didefinisikan sebagai ragam dari x% .

Diketahui fungsi kerapatan peluang

(

| ,)

f x m t dan f

(

t m maka fungsi|)

likelihoodnya adalah(

|)

(

| ,) (

|)

f x m =

ò

f x m t f t m tdserta fungsi kerapatan peluang prior f

( )

makan membentuk rataan posterior yang merupakan penduga robust

(

|)

f x(

|( )

) ( )

f dE x

f x

m m m m

m% =

ò

Pada karya tulis ini diasumsikan menggunakan sebaran gamma, sebab sebarannya bersifat menjulur ke kanan.

(

| ,)

c( )

cx 1 f x c e x g g g g - -= G dengan(

| ,)

E X c c g g = % dan(

| ,)

2 Var X c c g g = % . Misalkan c g m = dan 2 c g t = , maka persamaan (26) dapat dituliskan menjadi(

)

2 2 1 2 | , x f x e x m t m m t t m t m t m t - -æ ö ç ÷ è ø = æ ö Gç ÷ è øDiasumsikan m dan t bebas dan masing-masing menyebar gamma,

( )

m m2 1 b b f m =ke- mm-( )

2 1 w w t t f t =ke- tt-dan fungsi likelihoodnya adalah

(

|)

(

| ,) ( )

f x m =

ò

f x m t f t td(32)

(33)

(34) Rataan posteriornya adalah

(

)

(

) ( ) ( )

( )

| | , E x f x f f d d f x m m m t t m t m =ò

Dalam observasi biasanya digunakan banyak data klaim. Misalkan saja terdiri dari

N grup data klaim dengan masing-masing

grup ke i untuk setiap i=1, 2,...,N yang terdiri dari n observasi berbeda, yaitui

1, 2,..., i

i i in

x x x .

dengan rataan m dan ragami ij ij

v

t , vij

didefinisikan sebagai pendapatan premi yang akan masuk ke perusahaan asuransi seperti rasio kerugian atau sejumlah dana yang akan diasuransikan. Premi yang dibayarkan tergantung dari intensitas klaim yang diberikan.

Rataan dan ragamnya diasumsikan saling bebas, maka fungsi likelihoodnya

(

,)

1 1 | i n N ij i ij i j f x m t = =ÕÕ

Setiap parameter (rataan dan ragam) dari setiap grup data klaim berbeda diasumsikan bebas, maka akan didapatkan rataan posterior yang merupakan penduga premi risiko. Namun, secara umum formula ini tidak digunakan karena dalam prosesnya dibutuhkan integrasi numerik yang rumit.

Rataan posteriornya adalah

(

)

(

)

(

)

(

)

, 1 1 1 1 | | , ,..., ,..., ,..., i i i i i n i ij i ij i i in i i in j i in E D f x f d d d f x x m m m t m t t m t = = ×Õ

ò

dimana D adalah kumpulan untuk semua data (diuraikan pada Lampiran 7).

2. Teori Kredibilitas

Menurut Buhlmann et all. (1982) sebagaimana dikutip Rene, penduga kredibilitas tidak bisa digunakan untuk klaim yang besar.

Seperti yang telah dijelaskan sebelumnya bahwa penduga kredibilitasnya akan sama dengan rataan posteriornya bersifat keluarga eksponensial sederhana yang merupakan statistik cukup untuk q dan fungsi priornya merupakan natural conjugate prior.

Gisler (1992) sebagaimana dikutip Rene memperkenalkan suatu model yang mengkombinasikan prosedur kredibilitas dengan suatu data trimming. Hal ini menarik karena penggunaan sebaran Laplace likelihood dan sebaran prior yang merupakan sebaran normal, maka rataan posterior yang didapat merupakan penduga robust yang akan membentuk suatu data trimming.

Kunsch (1992) sebagaimana dikutip Rene mengganti penduga kredibiltas dengan penduga robust. Gisler dan Reinhard (1993) juga memperkenalkan suatu metode khusus mencari penduga robust untuk mendapatkan penduga premi risikonya, yang akan diuraikan lebih lanjut pada studi kasus dibawah ini.

STUDI KASUS

Dalam studi kasus dibawah ini Gisler danReinhard (1993) memperkenalkan teori kredibilitas dan kredibilitas robust yang digunakan untuk menganalisis data-data klaim agar mendapatkan nilai premi. Nilai premi tersebut kemudian dibandingkan dengan penduga nilai premi yang dihitung menggunakan model Bayesian.

Dinotasikan :

· xij adalah intensitas klaim dari kategori

risiko ke i dalam tahun ke j untuk setiap

(

i=1,..., ;N j=1,...,n)

dinyatakan dalam ‰ dari jumlah yang akan diasuransikan. · vij adalah jumlah yang akandiasuransikan dan dinyatakan dalam milyaran CHF (Confoederatio Helvetica

Franc).

· n adalah jumlah tahun dan N adalah

jumlah kategori risiko.

Premi individual setiap kategori risiko ke

i adalah 1 n ij i ij j i v x x v = =

å

,

dengan 1 n i ij j v v = =

å

.

Berdasarkan Buhlmann dan Straub (1970), premi kredibilitas dari setiap kategori risiko ke i adalah

(

)

ˆi i xi

m = +m a -m

,

dimana m adalah rataan portofolio dan

i

a adalah faktor kredibilitas dari kategori risiko ke i i i i v b v b w a = × × + dengan b danwadalah ragam.

Buhlmann dan Straub juga memperkenalkan suatu langkah untuk menduga nilai , , danm b wdari suatu sampel

(

)

(

) (

)

N i 1 i=1 2 1 1 2 1 1 ˆ dengan = 1 1 ˆ 1 ˆ ˆ 1 N i i i N n ij ij i i j N i i i x w v x x N n v w b c x x N v v a m a a a = = = -= = = -ì ü = í - - - ý î þå

å

åå

å

,

dengan 1 N i i v v = =å

1 1 N i i i x v- v x = =å

1 1 N i i i v v c v v = æ ö = ç - ÷ è øå

Diberikan catatan bahwa nilai rataan portofolio berbeda dengan nilai rataan premi.

Gisler dan Reinhard (1993) mengasumsikan bahwa rataan individual

( )

i E xij| im q = ëé qùû adalah jumlah dari

ordinary-part dan excess-part

( )

i 0( )

i xsm q =m q +m

dengan excess-part bebas terhadap kategori risiko individual. Ordinary-part m q0

( )

idugaan berdasarkan dari statistik robust t ,i

dan m dugaan berdasarkan observasi klaim-xs klaim xs . Diketahui

(

)

1 min , n ij i ij ij j i v t x c v = =å

1 2 1 1 dengan 1 1 ij ij N n ij i j v c v v v n N = = æ ö = + ç ÷ç ÷ è ø = ×åå

it adalah observasi besar yang disederhanakan

dari setiap kategori risiko.

Berdasarkan Gisler dan Reinhard, penduga kredibilitas robust adalah

(

)

ˆi ˆt i ti ˆt ˆxs m =m a+ -m +m dimana(

)

1 1 1 1 1 ˆ min , ˆ , N n xs ij ij i j ij ij ij ij ij ij ij i i i t N N i t i i i i v xs v xs x t t x c t v b v b w t m a a m a a a = = = = = × = -= × × = × + = =åå

å

å

Model yang telah diuraikan diatas digunakan untuk menghitung premi pada data klaim dibawah ini.

Berikut ini diberikan data-data klaim dari Swiss Association of Property Insurers. Tabel 1 Data-data klaim dari Swiss Association of Property Insurers

Kategori risiko diasuransikanJumlah yang Intensitas Klaim No

Kategori

Tahun ( dalam CHF

1`000 ) ( dalam ‰ )

1 Industri Batu Mulia 1 8,952,537 1.170

2 9,408,941 0.923

3 9,116,202 0.790

4 9,233,632 0.494

Kategori risiko No Kategori Tahun Jumlah yang diasuransikan ( dalam CHF 1`000 ) Intensitas Klaim ( dalam ‰ ) 2 Industri Logam 1 54,637,719 1.229 2 56,197,669 0.592 3 56,014,549 0.640 4 54,660,986 2.863 5 57,393,239 0.446 3 Industri Kayu 1 6,039,217 2.844 2 6,217,858 2.337 3 5,770,074 2.907 4 4,961,525 2.396 5 5,209,193 0.972 4 Industri Kertas 1 15,031,003 1.468 2 15,862,988 1.570 3 16,637,453 0.322 4 16,474,230 0.556 5 15,962,600 6.329 5 Industri Tekstil 1 7,690,266 0.464 2 7,817,476 1.601 3 8,489,434 2.175 4 8,298,066 0.802 5 7,810,418 0.181 6 Industri Makanan 1 13,518,262 1.122 2 14,101,545 0.985 3 13,027,446 0.763 4 12,654,978 0.395 5 12,395,113 0.564 7 Industri Kimia 1 18,033,514 0.801 2 19,599,797 1.702 3 23,505,751 0.174 4 16,665,459 0.250 5 11,548,235 0.308 8 Energi 1 21,969,611 0.466 2 23,257,289 0.413 3 21,524,998 0.369 4 21,390,824 0.194 5 23,346,584 0.251

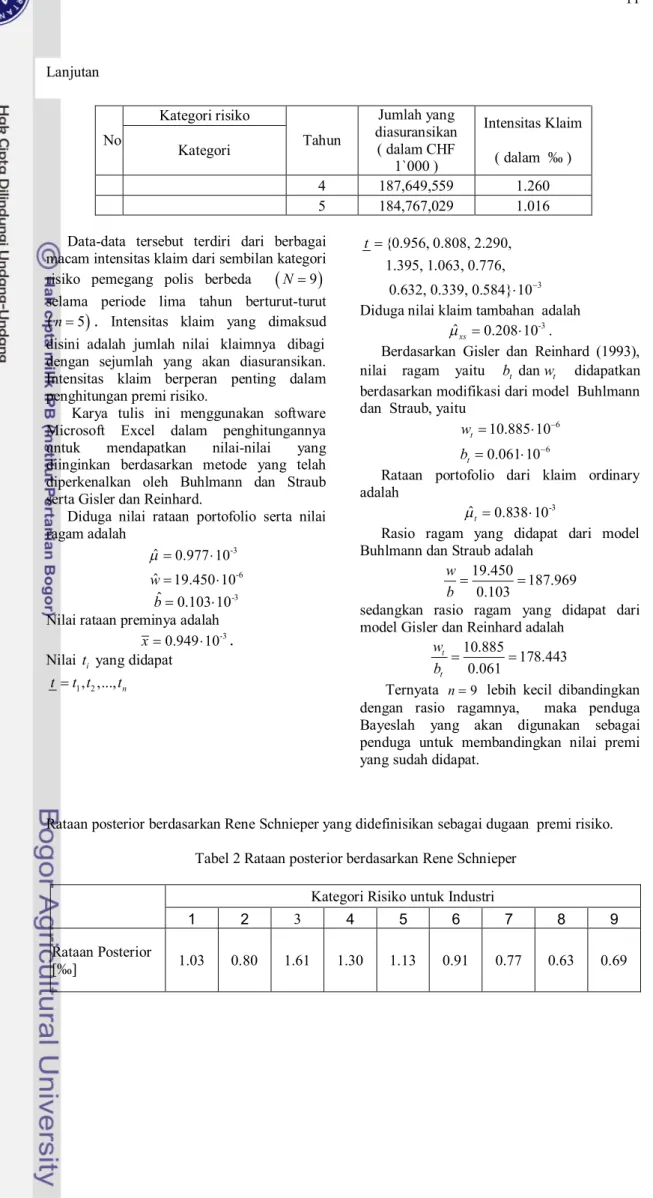

9 Pertokoan danPerhotelan 1 44,119,033 0.544

2 45,321,074 0.411 3 43,405,903 0.583 4 43,309,859 0.790 5 41,759,826 0.601 Total 1 189,991,162 0.990 2 197,784,637 0.857 3 197,491,810 0.663 Lanjutan

Kategori risiko No Kategori Tahun Jumlah yang diasuransikan ( dalam CHF 1`000 ) Intensitas Klaim ( dalam ‰ ) 4 187,649,559 1.260 5 184,767,029 1.016

Data-data tersebut terdiri dari berbagai macam intensitas klaim dari sembilan kategori risiko pemegang polis berbeda

(

N=9)

selama periode lima tahun berturut-turut(

n=5)

.

Intensitas klaim yang dimaksud disini adalah jumlah nilai klaimnya dibagi dengan sejumlah yang akan diasuransikan. Intensitas klaim berperan penting dalam penghitungan premi risiko.Karya tulis ini menggunakan software Microsoft Excel dalam penghitungannya untuk mendapatkan nilai-nilai yang diinginkan berdasarkan metode yang telah diperkenalkan oleh Buhlmann dan Straub serta Gisler dan Reinhard.

Diduga nilai rataan portofolio serta nilai ragam adalah -3 -6 ˆ 0.977 10 ˆ 19.450 10 w m= × = × -3 ˆ 0.103 10 b= ×

Nilai rataan preminya adalah -3 0.949 10

x= ×

.

Nilai t yang didapati 1, ,...,2 n t =t t t 3 {0.956, 0.808, 2.290, 1.395, 1.063, 0.776, 0.632, 0.339, 0.584} 10 t -= ×

Diduga nilai klaim tambahan adalah -3 ˆxs 0.208 10

m = × .

Berdasarkan Gisler dan Reinhard (1993), nilai ragam yaitu bt danw didapatkant

berdasarkan modifikasi dari model Buhlmann dan Straub, yaitu

6 6 10.885 10 0.061 10 t t w b -= × = ×

Rataan portofolio dari klaim ordinary adalah

-3 ˆt 0.838 10

m = ×

Rasio ragam yang didapat dari model Buhlmann dan Straub adalah

19.450

187.969 0.103

w

b= =

sedangkan rasio ragam yang didapat dari model Gisler dan Reinhard adalah

10.885 178.443 0.061 t t w b = =

Ternyata n=9 lebih kecil dibandingkan dengan rasio ragamnya, maka penduga Bayeslah yang akan digunakan sebagai penduga untuk membandingkan nilai premi yang sudah didapat.

Rataan posterior berdasarkan Rene Schnieper yang didefinisikan sebagai dugaan premi risiko. Tabel 2 Rataan posterior berdasarkan Rene Schnieper

Kategori Risiko untuk Industri

1 2 3 4 5 6 7 8 9

Rataan Posterior

[‰] 1.03 0.80 1.61 1.30 1.13 0.91 0.77 0.63 0.69

Sehingga didapatkan premi risiko dari setiap kategori risiko.

Tabel 3 Premi risiko murni dari beberapa kategori risiko Kategori Risiko untuk Industri

1 2 3 4 5 6 7 8 9 Rataan Portofolio [‰] 0.977 0.977 0.977 0.977 0.977 0.977 0.977 0.977 0.977 Premi Individual [‰] 0.956 1.141 2.320 2.032 1.063 0.776 0.667 0.339 0.584 Premi Kredibilitas [‰] 0.973 1.075 1.152 1.292 0.992 0.925 0.877 0.739 0.766 Premi Kredibilitas Robust [‰] 1.070 1.027 1.244 1.218 1.087 1.029 0.977 0.854 0.906 Rataan Posterior [‰] 1.03 0.80 1.61 1.30 1.13 0.91 0.77 0.63 0.69 Keterangan

1 = Industri Batu Mulia 5 = Industri Tekstil 9 = Pertokoan dan Perhotelan 2 = Industri Logam 6 = Industri Makanan

3 = Industri Kayu 7 = Industri Kimia 4 = Industri Kertas 8 = Energi Keterangan untuk tabel di atas :

· Industri Batu Mulia

Nilai premi kredibilitas diperoleh sebesar (0.973), premi kredibilitas robust (1.070), rataan posterior (1.03), dan premi individual (0.956). Semua nilai yang diperoleh mendekati nilai penduga, yaitu rataan posteriornya (1.03). Hal ini berarti nilai penduga premi sama dengan premi risiko. · Industri Logam

Nilai premi kredibilitas diperoleh (1.075) yang ternyata nilainya lebih besar daripada premi kredibilitas robust (1.027), dan jauh lebih besar dibandingkan dengan rataan posterior (0.80). Hal ini diakibatkan adanya pencilan yang besar dari nilai intensitas klaim, yaitu (2.863). Karena besar perbandingannya, maka premi yang digunakan adalah premi kredibilitas robust (1.027) yang mendekati nilai penduga. ·Industri Kayu

Nilai premi kredibilitas diperoleh (1.152), premi kredibilitas robust (1.244), kedua nilai tersebut dibawah nilai penduganya, yaitu rataan posterior (1.61) dan rataan individual (2.320). Premi yang didapat dengan metode kredibilitas lebih sesuai dibandingkan dengan metode kredibilitas robust.

· Industri Kertas

Nilai premi kredibilitas diperoleh(1.292) dan ternyata nilainya sedikit lebih besar dibandingkan dengan premi kredibilitas robust (1.218). Hal ini diakibatkan adanya pencilan yang besar pada intensitas klaim

yaitu (6.329). Namun pencilan tersebut dapat dihilangkan pengaruhnya dengan metode kredibilitas robust. Premi yang didapat dengan menggunakan metode kredibilitas robust lebih sesuai jika dibandingkan dengan metode kredibilitas. · Industri Tekstil

Nilai premi kredibilitas diperoleh (0.992) dan ternyata nilainya mendekati nilai premi kredibilitas robust (1.087). Namun kedua nilai tersebut lebih rendah daripada nilai penduga yaitu rataan posterior (1.13), sebab penduganya dipengaruhi adanya klaim yang rendah dalam lima tahun terakhir.

· Industri Makanan

Nilai premi kredibilitas diperoleh (0.925), premi kredibilitas robust (1.029), rataan posterior (0.91). Ternyata nilai premi kredibilitas mendekati nilai penduga, yaitu rataan posterior sebesar (0.91). Hal ini berarti nilai penduga premi sama dengan premi risiko.

· Industri Kimia

Diperoleh nilai premi kredibilitas (0.877), premi kredibilitas robust (0.977), kedua nilai tersebut lebih besar dibandingkan nilai penduga yaitu rataan posterior (0.77). Premi yang didapat dengan menggunakan metode kredibilitas lebih sesuai dibandingkan dengan metode kredibiltas robust.

·Energi

Nilai premi kredibilitas diperoleh (0.739), premi kredibilitas robust (0.854), kedua nilai tersebut lebih besar dibandingkan nilai penduganya, yaitu rataan posterior (0.63). Sebagai tambahan, terdapat suatu harga tinggi yang timbul karena adanya penduga kredibilitas robust sehingga terdapat biaya tambahan untuk risiko xs yang terdapat pada semua kategori risiko. Premi yang didapat dengan menggunakan metode kredibilitas lebih sesuai dibandingkan dengan metode kredilibilitas robust.

·Pertokoan dan Perhotelan

Diperoleh nilai premi kredibilitas (0.766), premi kredibilitas robust (0.906), kedua nilai tersebut lebih besar dibandingkan nilai penduga yaitu rataan posterior (0.69). Sebagai tambahan, terdapat suatu harga tinggi yang timbul karena adanya penduga kredibilitas robust sehingga terdapat biaya tambahan untuk risiko xs yang terdapat pada semua kategori risiko. Premi yang

didapat dengan menggunakan metode kredibilitas lebih sesuai dibandingkan dengan metode kredilibilitas robust

Rataan posterior disini memberikan nilai premi risiko murni yang berbeda dibandingkan dengan premi risiko yang dihasilkan dengan menggunakan teori kredibilitas, walaupun nilainya hampir mendekati. Namun dalam aplikasi biasanya premi risiko yang dihitung dengan menggunakan metode kredibilitas (premi kredibilitas) lebih sesuai dibandingkan dengan analisis Bayesian (rataan posterior).

Namun dalam kasus ini, rataan posterior dipengaruhi oleh intensitas klaimnya, baik yang rendah maupun yang tinggi. Penduga kredibilitas robust dapat memberikan solusi yang baik untuk intesitas klaim yang besar, dengan kata lain tidak terpengaruh secara signifikan karena adanya pencilan dalam premi risikonya.

SIMPULAN

Karya ilmiah ini menjelaskan carapenghitungan premi risiko murni dengan menggunakan metode Bayesian robust dan metode kredibilitas robust.

Dari kedua metode tersebut didapatkan rataan posterior sebagai penduga untuk menduga premi risiko.

Kemudian penduga premi yang diperoleh dengan menggunakan metode kredibilitas dan metode kredibilitas robust dibandingan dengan rataan posterior yang diperoleh dengan menggunakan analisis Bayesian

robust. Dari perbandingan tersebut didapatkan premi yang sesuai dengan klaim yang ada.

Dalam aplikasi biasanya digunakan premi yang diperoleh dengan menggunakan metode kredibilitas. Namun jika terdapat pencilan dalam data klaimnya digunakan metode kredibilitas robust agar pencilan tersebut tidak berpengaruh pada hasil yang didapat.

Rataan posterior yang merupakan penduga robust tidak terpengaruh secara signifikan karena adanya pencilan-pencilan dalam data klaim.

DAFTAR PUSTAKA

Arnold, S. F. 1990. Mathematical Statistics.Prentice Hall, Inc. New Jersey.

Berger, J. 1993. An Overview of Robust Bayesian Analysis. Technical Report. Departement of Statistics, Purdue University.

Boland, P. J. 2007. Statistical and Probability Methods in Actuarial Science. CRC Press, Boca Raton.

Buhlmann, H., Gisler, A., Jewell, W. S. 1982. Excess Claims and Data Trimming in the Context of Credibility Rating Procedures. Mitteilungen der Vereinigung Schweizerischer Versicherungsmathematiker, 1, 1982.

Gisler, A. dan Reinhard, P. 1993. Robust Credibility. ASTIN Bulletin, 23(1). Grimmet, G. R. dan Stirzaker, D.R. 1992.

Probability and Random Processes. Edisi

ke-2. Clarendon. Press. Oxford. New York.

Hogg, R.V. dan Craig, A.T.. 1995.

Introduction to Mathematical Statistics.

Edisi ke-5. Prentice Hall, Inc. New Jersey.

Jewell, W. S. 1974. Credible Means are Exact Bayesian for Exponential Families.

ASTIN Bulletin, Vol. VIII.

Johson, N. L. dan Kotz, S. 1970. Continous

Univariate Distributions-2 . Houghton

Mifflin Company, Boston.

Kunsch, H. R. 1992. Robust Methods for Credibility. ASTIN Bulletin, 22(1). Larson, H. J. 1974. Introduction to

Probability Theory and Statistical Inference. Edisi ke-2. John Willey dan

Sons, New York.

O’Hagan, A. 1994. Kendalls Avanced Theory

of Statistics. Vol. 2B, Bayesian

Inference.

Schnieper, R. 2004. Robust Bayesian Experience Rating. ASTIN Bulletin, Vol. 34, No. 1, pp. 125-150.

Lampiran 1

Pada karya tulis ini digunakan fungsi likelihood untuk menduga rataan posterior dan ragam dengan sebaran posteriornya merupakan sebaran normal terhadap q%

.

Jika diketahui x% menyebar normal dengan rataanq dan ragam 1p, dengan fungsi sebarannya untuk x x%= adalah

(

)

( ) ( ) 2 2 1 1 2 2 1 | ( , ) 1 2 2 x p p x f x N p e p p e q q q q p p - -æ ö ç ÷ è ø - -= = =Jika x=( , ,..., )x x1 2 xn

,

dengan fungsi likelihood menjadi(

)

(

)

(

) (

)

(

)

( )2 1 2 1 1 1 2 2 2 ( ) 2 | | | | ... | 2 2 n i i n i i n i i n n p x n p x f x f x f x f x f x p e p e q q q q q q q p p = = = - -= = × × × å æ ö = çç ÷÷ è ø æ ö å = çè ÷øÕ

Sebaran prior yang merupakan sebaran normal dengan rataan m dan ragam1

q adalah

( )

( )2 2 2 q m q f q e q p - -= .Berdasarkan teorema Bayes akan didapatkan sebaran posterior

(

|)

f x(

|( )

) ( )

f f x f q q q q = atau(

)

(

) ( )

( ) ( ) ( ) ((

))

( ) ( ) 2 2 1 2 2 2 2 1 2 2 2 2 1 1 2 2 2 1 1 2 2 2 1 2 2 2 1 2 2 2 1 2 2 1 2 | | n i i n i i i n n i i i i n n i i i i p q x m p x x q m m px px pn q qm qm np q px qm px m q np q f x f x f e e e e e e q q q q q q q q q q q q q q q q = = = = = = - - - -ææ ö ö çç ÷ ÷ - çç - + ÷+ - - ÷ è ø è ø æ ö ç ÷ - ç - + + - + ÷ è ø æ æ ö ö ç ç ÷ ÷ - ç + - ç + ÷+ + ÷ è ø è ø - + µ å µ å µ å å µ å å µ µ 2 1 1 2 n n i i i i px qm px m q np q np q q = = æ æ ö ö ç çç + ÷÷ + ÷ ç è ø ÷ - + ç ÷ + + ç ÷ ç ÷ ç ÷ è ø å å2 1 2 1 2 2 2 2 2 2 1 1 1 1 2 2 2 2 1 2 2 2 n n i i i i n n n n i i i i i i i i px qm px m q np q np q np q p x px qm p nx pqx m npq np q np q npx qm np q k np q npx e e e ke q q q q = = = = = = æ æ ö ö ç çç + ÷÷ + ÷ ç ÷ + è ø - ç - + ÷ + + ç ÷ ç ÷ ç ÷ è ø æ ö ç + - - - ÷ ç ÷ - ç + ÷ ç ÷ æ ö + + - ç - + ÷ ç ÷ è ø è ø + + - -å å µ å å å å µ µ 144444424444443 2 qm np q æ ö ç + ÷ è ø maka

(

)

(

) ( )

2 2 | | np q npx qm np q f x kf x f ke q q q q æ ö + + - ç - + ÷ è ø = =Sebaran posteriornya merupakan sebaran normal dengan nilai harapan ( | ) np x qm E x np q q = × + + % dan ragam

( )

1 1 | 1 . ( | ) ( | ) . Var x np q n p q Var x Var x n p q q q q -= + Û = + Û = + % % %Lampiran 2

Galat eror untuk rataan posterior untuk setiap X =x , dengan diketahuiVar

( )

|x 1 np q q = + % adalah(

)

(

)

(

)

(

)

( )

(

)

(

)

(

)

(

)

(

)

2 2 2 2 2 2 | | | | | | | | 1 1 E E X E E E X X E E E X X E E X E X E Var X E np q np q q q q q q q q q q -é ù = ê - ú ë û é é ù ù = ê -ë û ú ë û é é ù ù = ê -ë û ú ë û é ù = ë û é ù = ê + ú ë û = + % % % % % % % % %Galat erornya merupakan penduga klasik, untuk setiap x x%= dan dari persamaan (8) didapat

(

)

(

1 2)

1 1 1 | 1 , ,..., | 1 | , 1,2,...., 1 | , 1,2,..., n n i i n i i Var x p Var x x x p Var x i n p x Var i n n np q q q q = = = = æ ö = = ç ÷ è ø æ ö ç ÷ ç ÷ = = ç ÷ ç ÷ è øå

å

dan E X( )2 E Var X( ( | )) 1 np q q q - % = . =Maka galat eror dari rataan posterior diatas dapat dituliskan menjadi

2 1 1 2 ( ( | ) ) n ( ) . n E E X E X q q np q np n n p p q -q = = × = -q + + + % % %

Lampiran 3

Sebaran predictive merupakan sebaran normal dengan nilai harapan m x( )=E( | )q% x dan invers ragam 1( | ) ( 1) np q Var y x p n p q - = + + + . Bukti :

Bunga atau the predictive density pada model Bayesian didapat dengan mengintegralkan perkalian fungsi sebaran bersyarat f y

(

|q dan)

f(

q|x)

yang diketahui(

|)

,1 2( )2 2 p y p f y N e p q q q p - -æ ö = ç ÷= è ø dan(

|)

( ), 1 2 ( ( ))2 2 np q m x np q f x N m x e np q q q = æç ö÷= + - + -+ è øMaka berdasarkan persamaan (7) akan didapat the predictive density dengan ( ) ( | ) npx qm m x E x np q q + = = + % adalah

(

)

(

) (

)

( ) ( ) ( ) ( ) ( ) ( )( ( )) ( ) ( )( ( ) ( ) ) ( ) ( ) ( ) ( ) ( ) 2 2 2 2 2 2 2 2 2 2 2 2 2 2 ( ) 2 2 ( ) 2 2 1 2 1 2 2 ( ) 2 1 2 2 ( ) 2 | | | p np q y m x py np q m x p y np q m x p y y np q m x m x py py p np q np q m x np q m x f y x f y f x d k e e d k e d k e d k e d k e q q q q q q q q q q q q q q q q q q q q q ¥ - - - + --¥ ¥ - - - + --¥ ¥ - é - + + - ù ê ú ë û -¥ ¥ - é - + + + - + ù ë û -¥ é ù - ë - + + + - + + + û = µ µ µ µ µò

ò

ò

ò

ò

( ) ( ) ( ( ) ( )) ( ) ( ) ( ) ( ( ) ( )) ( ) ( ( )) ( ) ( ) ( ) ( )(

( ) ( ( )))

2 2 2 2 2 2 2 2 2 2 2 1 2 ( ) 2 1 2 ( ) 2 2 1 2 1 2 p np q py np q m x py np q m x p np q py npm x qm x py np m x q m x np pq y ym x m x py npm x qm x p np q p np q p np q p d k e d k e d k e d k e q q q q q q q q q ¥ -¥ ¥ - é + + - + + + + + ù ë û -¥ ¥ - é + + - + + + + + ù ê ú ë û -¥ é + - + ù æ + + ö êç ÷ ú - ê + + - + ú ¥ êçè + + ÷ø + + ú ë û -¥ -µ µ µ µò

ò

ò

ò

( ) ( ) ( ) ( )( ( )) ( ) ( ) ( ) ( )( ( )) 2 2 2 2 1 1 2 2 p np q y m x py npm x qm x np q p np q p np q py npm x qm x np q p np q p y m x p np q p np q d k e e d q q q q éæ + + ö + - ù êç + + - ÷ + ú ¥ êç ÷ + + ú + + è ø ë û -¥ æ + + ö æ + ö ¥ - çç + + - + + ÷÷ - çç + + - ÷÷ è ø è ø -¥ µò

ò

( )( ( )) ( ) ( ) ( ) 2 2 1 1 2 2 py npm x qm x np q p np q p y m x p np q p np q ke e q dq æ + + ö + æ ö ¥ - ç + + - ÷ - çç + + - ÷÷ ç + + ÷ è ø è ø -¥ µò

Dimisalkan

(

)

( ) ( )(

)

py npm x qm x z p np q p np q dz p np q d q q + + = + + -+ + = + + untuk z z q q = -¥ Þ= -¥ = ¥ Þ = ¥ ( ) ( )( ( ))(

)

(

)

( )( ( ))(

)( )

( )( ( )) ( )( ( )) 2 2 2 2 2 2 1 2 2 1 2 2 2 2 2 | 2 np q p y m x z p np q np q p y m x z p np q np q p y m x p np q k np q p y m x p np q f y x ke p np q e dz k p np q e e dz k p np q e ke p p + ¥ - + + - --¥ + ¥ - + + - --¥ + - + + -= + - -+ -+ µ + + µ + + µ + + µò

ò

14243 14444244443Ternyata sebaran predictive merupakan sebaran normal dengan nilai harapan ( ) ( | ) m x =Eq% x dan ragam

(

) (

(

)

)

(

)

(

(

)

)

1 1 | 1 | 1 ( | ) ( 1) n p q Var y x p np q p np q Var y x n p q np q Var y x p n p q -+ + = + + Û = + + + Û = + +Lampiran 4

Diketahui bahwa penduga yang digunakan untuk menduga premi risiko pada model Bayesian merupakan penduga Bayes. Maka untuk menduga faktor kredibilitas kita gunakan persamaan kredibilitas , yaitu

( )

· (1 )

m q =zx+ -z m

Karena penduga yang digunakan adalah penduga Bayes

( | ) np x qm np q E x x m np q np q np q q = × + = æç ö÷ +æç ö÷ + è + ø è + ø % maka

( )

· (1 ) np x qm m np q np q zx z m x m np q np q q µ × + + æ ö æ ö + - µç ÷ +ç ÷ + + è ø è ø Sehingga didapatkan 1 np z np q q z np q = + - = + Diketahui( )

(

)

(

)

(

)

1 1 | Var m q E Var x p q q -= = % % maka faktor kredibilitasnya( )

(

)

( )

(

)

(

(

|)

)

np z np q n q np q pq nVar m nVar m E Var x q q q = + = + = + % %(dapat dilihat pada lampiran 4) Lampiran 5

Galat eror untuk formula kredibilitas sama dengan galat eror pada sebaran posterior model Bayesian yaitu E E

(

(

|X)

)

2 1 np q q -q = + % % dengan( )

(

)

(

)

(

)

1 1 | Var m q E Var x p q q -= = % % dan 1 z q np q - = +sehingga galat eror untuk formula kredibilitas adalah

( )

·( )

(

)

(

(

)

)

(

)

(

)

(

)

2 2 | 1 1 | 1 . E m m E E X np q q q np q Var E x z q q q q q - µ -µ + µ × + µ × -% %Galat erornya merupakan penduga klasik

( )

(

)

(

)

(

)

2 2 1 ( ) 1 1 | . E x m E X np p n E Var x n q q q q -- µ -µ µ µ %Galat eror dari sebaran posterior diatas dapat dituliskan menjadi