PENGARUH BIAYA PEMASARAN DAN OMZET PENJUALAN TERHADAP KINERJA PERUSAHAAN

(Studi Kasus Di PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo)

Siti Ristiani

Jurusan Akuntansi/Program Studi S1 Akuntansi

Abstract

This research aimed to discover the partially and simultaneous influence of marketing cost and marketing turnover toward the company performance. The method was quantitative by using seconder data consisted of marketing cost report, marketing turnover, and total assets of PT. Perusahaan Perdagangan Indonesia (Persero), branch of Gorontalo. The data was analyzed by path analysis technique, and was processed by SPSS 13.0 program.

The result proved that partially, the marketing cost had a significant connection with the marketing turnover, while only the marketing turnover had the influence toward company performance. Simultaneously, the marketing cost and the marketing turnover influenced the company performance.

Keywords: Marketing Cost, Marketing Turnover, Company Performance.

PENDAHULUAN

Keberhasilan perusahaan dalam memperoleh laba tergantung pada kemampuan manajemen dalam menjalan kegiatan operasinya, misalnya dengan cara mengatur dan mengendalikan faktor-faktor penjualan. Setiap perusahaan yang bergerak di bidang perdagangan, pastinya memiliki target omzet penjualan yang akan dicapai. Jika manajemen telah mengetahui faktor-faktor penjualan maka manajemen dapat memanfaatkan faktor-faktor tersebut tersebut guna mendapatkan tingkat omzet penjualan yang telah ditargetkan. Pada umumnya suatu perusahaan mempunyai 3 (tiga) tujuan dalam melakukan penjualan, yaitu: 1) mencapai volume penjualan tertentu, 2) mendapatkan laba tertentu, dan 3) menunjang pertumbuhan perusahaan (Tadiontong, dkk, 2011)

Persaingan yang ketat mengharuskan perusahaan tidak dapat hanya menitikberatkan pada tujuan penjualan tetapi juga harus memperhatikan pelanggan/pasar. Sehingga perusahaan harus menggunakan konsep pemasaran yang baik, yaitu bagaimana dapat memenuhi keinginan pelanggan dan disatu sisi perusahaan juga dapat mengoptimalkan omzet penjualan yang telah ditargetkan.

Namun perusahaan juga tidak dapat hanya terfokus pada omzet penjualan produk. Perusahaan juga harus memperhatikan biaya-biaya yang terkait dengan pemasaran produk, misalnya biaya transportasi, biaya promosi, biaya sampel, dan lain sebagainya. Sehingga

biaya-biaya pemasaran yang dikeluarkan untuk mendukung peningkatan omzet penjualan. Namun jika perusahaan tidak dapat mengendalikan biaya-biaya pemasaran maka akan berdampak pada harga jual produk dan dapat pula berdampak pada kinerja perusahaan.

Kinerja perusahaan dapat dilihat dari kondisi keuangan perusahaan tersebut yang kemudian dapat dianalisis menggunakan alat-alat analisis keuangan. Menurut Prawironegoro dan Ari (2009: 169), kinerja perusahaan dapat diukur berdasarkan kinerja keuangan dan non keuangan. Pengukuran kinerja keuangan yang lazim digunakan adalah likuiditas, leverage, aktivitas dan profitabilitas. Sedangkan pengukuran kinerja non keuangan yang lazim digunakan adalah efisiensi, kualitas dan waktu.

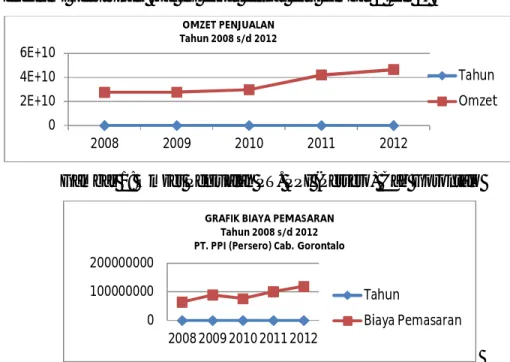

PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo dalam menjalankan kegiatan perusahaannya selalu memiliki target laba yang harus dicapai dan juga anggaran biaya-biaya yang realisasinya tidak boleh jauh melebihi anggaran. Dari tahun 2008 hingga 2012, omzet penjualan PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo selalu meningkat, walaupun pada tahun 2008 sampai dengan tahun 2010 tidak mengalami peningkatan yang signifikan bahkan pada tahun 2010 PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo tidak dapat memenuhi target omzet penjualan yang telah ditetapkan oleh kantor pusat. Sedangkan biaya pemasaran yang mendukung pencapaian omzet setiap tahunnya cenderung meningkat walaupun pada tahun 2010 mengalami penurunan. Hal ini dapat dilihat dari gambar 1 dan 2.

Gambar 1: Omzet Penjualan PT. PPI (Persero) Cab Gorontalo

Gambar 2: Biaya Pemasaran PT. PPI (Persero) Cab Gorontalo 0 2E+10 4E+10 6E+10 2008 2009 2010 2011 2012 OMZET PENJUALAN Tahun 2008 s/d 2012 Tahun Omzet 0 100000000 200000000 2008 2009 2010 2011 2012 GRAFIK BIAYA PEMASARAN

Tahun 2008 s/d 2012 PT. PPI (Persero) Cab. Gorontalo

Tahun

Penelitian terdahulu yang dilakukan oleh Sulistiana (2010) yang meneliti mengenai pengaruh biaya pemasaran terhadap pendapatan penjualan, menyatakan bahwa jika biaya pemasaran besar maka pendapatan penjualan pun besar, sehingga dapat dikatakan bahwa biaya pemasaran mempunyai hubungan yang erat terhadap pendapatan penjualan. Namun kondisi yang terjadi di PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo pada tahun 2010 biaya penjualan mengalami penurunan sebesar 16,80% dari tahun 2009, sedangkan omzet penjualan pada tahun 2010 mengalami peningkatan sebesar 7,10% dari tahun 2009.

Tujuan Penulisan

Untuk mengetahui hubungan antara biaya pemasaran dan omzet penjualan, dan untuk mengetahui pengaruh biaya pemasaran dan omzet penjualan terhadap kinerja perusahaan baik secara parsial maupun simultan.

KAJIAN PUSTAKA Biaya Pemasaran

Menurut Hansen dan Mowen (2000) dalam penelitian Noviya (2010), biaya pemasaran adalah biaya-biaya yang diperlukan untuk memasarkan produk atau jasa. Meliputi biaya gaji dan komisi tenaga penjual, biaya iklan, biaya pergudangan dan biaya pelayanan pelanggan. Sedangkan menurut Henry Simamora (2000) dalam Tjandra, biaya pemasaran atau penjualan (marketing cost) meliputi biaya yang dikeluarkan untuk mendapat pesanan pelanggan dan menyerahkan produk atau jasa ke tangan pelanggan.

Mulyadi (2012: 487) dalam arti sempit biaya pemasaran seringkali dibatasi artinya sebagai biaya penjualan, yaitu biaya-biaya yang dikeluarkan untuk menjual produk ke pasar. Dalam arti luas biaya pemasaran meliputi biaya yang terjadi sejak saat produk selesai diproduksi dan disimpan dalam gudang sampai produk tersebut diubah kembali dalam bentuk tunai. Dengan demikian, dalam arti luas biaya pemasaran tidak hanya meliputi biaya penjualan saja tetapi termasuk didalamnya biaya advertensi, biaya pergudangan, biaya pembungkusan dan pengiriman, biaya kredit dan penagihan, dan biaya akuntansi pemasaran.

Menurut fungsi pemasaran, biaya pemasaran digolongkan sebagai berikut (Mulyadi, 2012: 458):

1. Fungsi penjualan

Biaya fungsi penjualan terdiri dari gaji karyawan bagian penjualan, biaya depresiasi kantor, biaya sewa kantor.

2. Biaya advertensi

Biaya fungsi advertensi terdiri dari gaji karyawan bagian advertensi, biaya iklan, biaya pameran, biaya promosi, biaya contoh (cost of samples).

3. Biaya pergudangan

Biaya fungsi pergudangan terdiri dari gaji karyawan bagian gudang, biaya depresiasi gudang, dan biaya sewa gudang.

4. Fungsi pembungkusan dan pengiriman

Biaya fungsi pembungkusan dan pengiriman terdiri dari biaya karyawan bagian pembungkusan dan pengiriman, biaya bahan untuk pembungkus, biaya pengiriman, biaya depresiasi kendaraan, biaya operasi kendaraan.

5. Fungsi kredit dan penagihan

Biaya fungsi kredit dan penagihan terdiri dari gaji karyawan bagian penagihan, kerugian penghapusan piutang, potongan tunai.

6. Fungsi akuntansi pemasaran

Biaya fungsi pemasaran terdiri dari gaji karyawan bagian akuntansi pemasaran dan biaya kantor.

Omzet Penjualan

Omzet penjualan menurut Kamus Lengkap Bahasa Indonesia (2005: 355) adalah jumlah uang hasil penjualan barang tertentu selama suatu masa jual. Berdasarkan definisi tersebut dapat dikemukakan bahwa yang dimaksud dengan omzet penjualan adalah total jumlah barang dan jasa yang dihitung berdasarkan jumlah uang yang diterima selama suatu masa jual.

Peranan pemasaran dalam mencapai tujuan perusahaan dapat dilihat dari keuntungan perusahaan dalam hal ini ditentukan oleh tingkat penjualan. Apabila perusahaan tidak mampu mencapai volume penjualan yang ditargetkan, berarti penerimaan omzet penjualan akan lebih rendah dari yang direncanakan dan pada akhirnya keuntungan yang ditargetkan tidak akan dicapai.

Para ahli banyak yang mendefinisikan mengenai penjualan. Menurut Sutanto (1999: 9) penjualan adalah usaha yang dilakukan oleh manusia untuk menyampaikan barang kebutuhan yang dihasilkannya kepada mereka yang membutuhkan dengan imbalan uang menurut harga yang telah disepakati. Menurut Philip Kotler yang dialih bahasakan oleh Benyamin Molan (2008: 21) penjualan adalah menjual lebih banyak barang kepada lebih

banyak orang untuk membeli suatu bang yang ditawarkan perusahaan yang bertujuan untuk memperoleh laba.

Berdasarkan beberapa definisi di atas, maka peneliti menyimpulkan bahwa penjualan merupakan salah satu kegiatan dalam pemasaran, dengan kata lain sasaran utama dari pemasaran adalah untuk memperoleh peningkatan penjualan dari waktu ke waktu dalam periode tertentu.

Kinerja Perusahaan

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik pihak internal maupun ekstenal (Dwiermayanti, 2009).

Menurut Sugiyono dan Edy (2008: 78) Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu.

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Kinerja keuangan melihat pada laporan keuangan yang dimiliki oleh perusahaan/badan usaha yang bersangkutan dan itu tercermin dari informasi yang diperoleh pada balancesheet (neraca), income statement (laporan laba rugi), dan cash flow (laporan arus kas) serta hal-hal lain yang turut mendukung sebagai penguat penilaian financial performance tersebut (Fahmi, 2011: 2).

Pengukuran kinerja sebuah perusahaan lebih banyak diukur berdasarkan ratio-ratio keuangan selama satu periode tertentu. Pengukuran kinerja keuangan berdasarkan analisis ratio keuangan dapat dikelompokkan menjadi lima area analisis sebagai berikut (Prastowo dan Rifka, 2008: 80):

1. Ratio Likuiditas 2. Ratio Solvabilitas

3. Ratio Return on Investment 4. Ratio Pemanfaatan Aktiva 5. Ratio Kinerja Operasional

METODE PENULISAN

Objek penelitian dalam penelitian ini adalah biaya pemasaran, omzet penjualan dan kinerja perusahaan. Subjek penelitian ini yaitu PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo yang beralamat di Jl. Cendrawasih No 12 Kota Gorontalo.

Teknik Analisis Data

Penelitian ini menggunakan teknik analisis data analisis jalur (path analysis) yang diolah menggunakan software komputer SPSS. Terdapat langkah-langkah yang digunakan dalam struktur path analysis yakni sebagai berikut:

1. Hipotesis yang diterjemahkan dalam diagram jalur sebagai berikut: ε2

pyx1 pyε

rx2x1

pyx2

Gambar 6: Diagram Jalur (Sumber: Data Data Olahan 2013)

2. Menghitung koefisien jalur dengan rumus korelasi product moment (Sugiyono, 2012: 183):

rxy =

n∑xi yi – (∑xi)( ∑yi)

( n∑xi2 – (∑xi)2 ) ( n∑yi2 – (∑yi)2 )

Koefisien korelasi ini akan besar jika tingkat hubungan antar variabel juat. Demikian jika hubungan antar variabel tidak kuat maka nilai r akan kecil, besarnya koefisien korelasi ini akan diinterprestasikan sebagai berikut:

Tabel 1: Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000 Sangat rendah Rendah Sedang Kuat Sangat kuat (Sugiyono, 2012: 184)

3. Pengujian secara simultan menggunakan rumus korelasi ganda yaitu (Sugiyono, 2012: 191):

Ryx1x2 =

r2 yx1 + r2yx2 – 2r yx1 r yx2 r x1x2

1 – r2 x1x2

(X1)

Ryx1x2 = Korelasi antara variabel x1 dengan x2 secara bersama-sama dengan variabel y

r yx1 = Korelasi Product Moment antara x1 dengan y

r yx2 = Korelasi Product Moment antara x2 dengan y

r x1x2 = Korelasi Product Moment antara x1 dengan x2

4. Pengujian pengaruh variabel lain atau derajat residu dapat ditentukan melalui (Sitepu, 1994):

Pyε = 1 – Ry1x1x2 ... xk

Pengujian Hipotesis

1. Pengujian secara simultan H0 : pyx1 = pyx2 = 0

Ha : pyx1 = pyx2 ≠ 0

Dengan kriteria penolakan H0 jika Fhitung > Ftabel. Uji signifikansi menggunakan rumus:

F = (n – k – 1)R

2

yx1x...xk

k(1 – R2yx1x2

(Sitepu, 1994) 2. Pengujian secara parsial

Uji signifikan menggunakan dua arah, di mana kaidah keputusannya sebagai berikut: Terima H0 jika –t ½α ≤ thitung ≤ t ½α

Tolak H0 jika –t ½α > thitung atau ≤ t ½α < thitung

Uji statistik menggunakan rumus:

ti = pyxi ;1 = 1,2...,k (1 – Ryx1....xk) (n – k – 1)(1 – Rxixj...(xj)...xk) (Sitepu, 1994)

Statistik uji di atas mengikuti distribusi t dengan derajat bebas n-k-1. 3. Untuk mencari pengaruh langsung variabel X1 dan X2 terhadap Y

Variabel X1

a. Pengaruh langsung Y X1 Y : (pYX1)2 = A

b. Pengaruh tidak langsung melalui X2Y 2(X1X2) Y

(pYX1)(2 x rx1x2)( (pYX2) = B

Total pengaruh X1 terhadap Y (A+B) = C

Variabel X2

a. Pengaruh langsung Y X2 Y : (pYX2)2 = D

Total pengaruh X2 terhadap Y = D

c. Pengaruh faktor residu ε (pYε)2 = F

Total Pengaruh = 1

HASIL DAN PEMBAHASAN

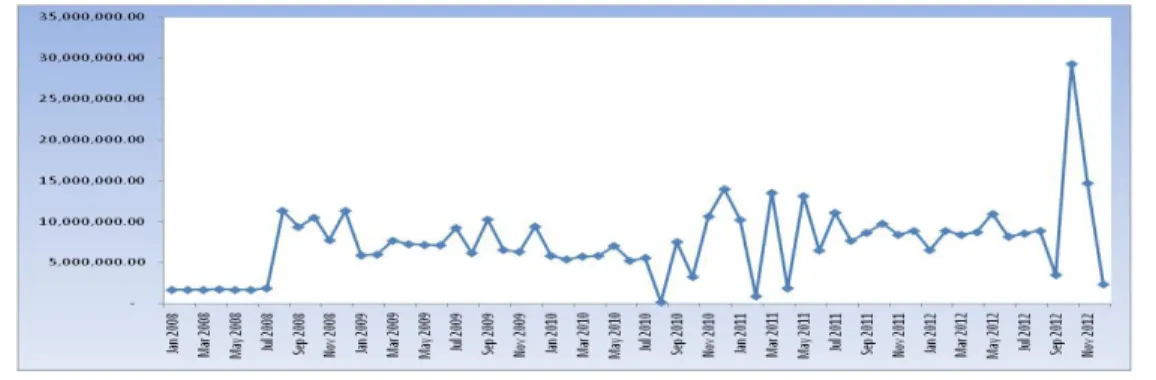

Perkembangan Biaya Pemasaran PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo Selama 2008-2012

Jumlah alokasi biaya pemasaran yang dikeluarkan oleh PT. Perusahaan Perdagangan Indonesia selama tahun 2008-2012 berdasarkan Laporan Laba/Rugi adalah sebagai berikut:

Gambar 3: Perkembangan Biaya Pemasaran (Sumber: Data Olahan 2013)

Berdasarkan grafik di atas, terlihat bahwa biaya pemasaran yang dialokasikan oleh perusahaan pada setiap bulannya walaupun berfluktuatif namun dalan jangka panjang memiliki tren perkembangan yang cukup stabil walaupun pada beberapa bulan tertentu biaya pemasaran yang dikeluarkan melonjak secara drastis. Kondisi ini disebabkan oleh aktivitas pemasaran yang dilakukan oleh perusahaan pada setiap bulannya. Pada bulan-bulan dimana perusahaan gencar melakukan promosi maka secara otomatis biaya pemasaran yang dikeluarkan juga akan meningkat. Selain itu peningkatan biaya pemasaran pada bulan-bulan tertentu juga dimaksudkan untuk promosi dengan tujuan meningkatkan penjualan perusahaan.

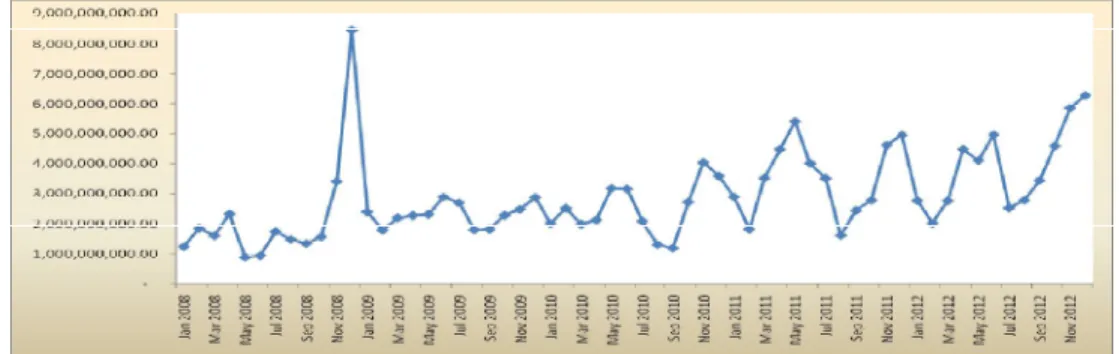

Perkembangan Omzet Penjualan PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo Selama 2008-2012

Jumlah omzet penjualan yang berhasil diperoleh PT. Perusahaan Perdagangan Indonesia selama tahun 2008-2012 adalah sebagai berikut:

Gambar 4: Perkembangan Omzet Penjualan (Sumber: Data Olahan 2013)

Berdasarkan grafik di atas terlihat bahwa omzet penjualan PT. Perusahaan Perdagangan Indonesia Cabang Gorontalo cukup fluktuatif namun dalam jangka panjang memperlihatkan tren yang positif. Artinya omzet penjualan yang diperoleh perusahaan mengalami peningkatan yang konsisten pada setiap periode.

Kondisi ini menunjukkan kinerja PT. Perusahaan Perdagangan Indonesia terus mengalami peningkatan, khususnya dalam hal penjualan, selama tahun 2008-2012. Bahkan pada akhir tahun 2008, omzet penjualan yang diterima oleh PT. Perusahaan Perdagangan Indonesia Cabang Gorontalo sempat mencapai angka tertinggi yakni sebesar 8,48 milyar rupiah. Hal ini dikarenakan mulai adanya penambahan produk yang dijual di Cabang Gorontalo. Faktor-faktor lain seperti kemampuan SDM dalam hal ini salesman dalam menjual produk, permintaan pasar, promosi yang dilakukan perusahaan dan harga jual produk juga mempengaruhi pencapaian omzet penjualan perusahaan.

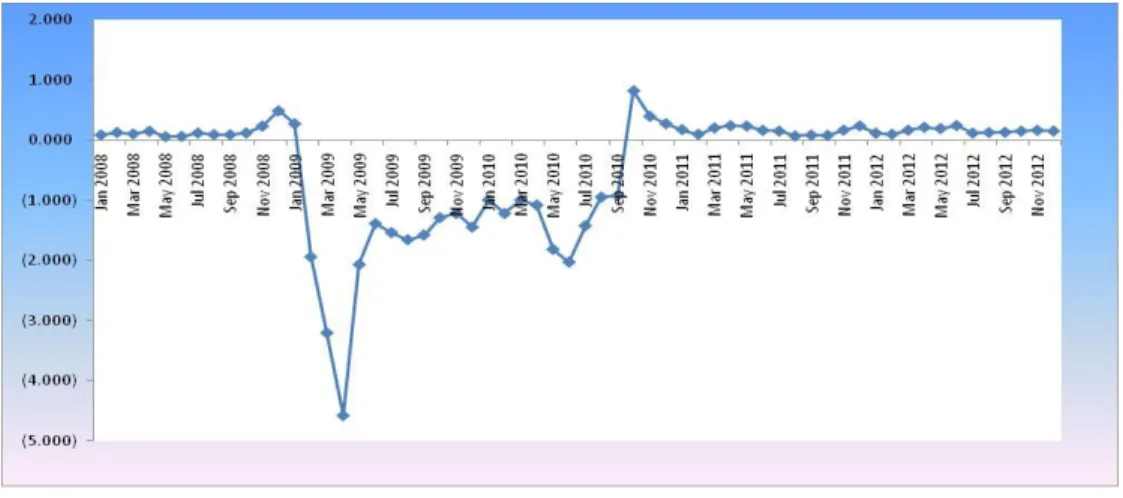

Perkembangan Kinerja Perusahaan PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo Selama 2008-2012

Pengukuran kinerja perusahaan pada penelitian ini menggunakan ratio total assets turnover. Perkembangan ratio total asset turnover dari PT. Perusahaan Perdagangan Indonesia Cabang Gorontalo selama 2008-2012 adalah sebagai berikut:

Gambar 5: Perkembangan Ratio Total assets turnover (Sumber: Data Olahan 2013)

Berdasarkan grafik di atas terlihat bahwa ratio total asset turnover dari PT. Perusahaan Perdagangan Indonesia Cabang Gorontalo berada dalam kisaran yang rendah yakni di bawah 1. Berdasarkan nilai ratio total assets turnover ini dapat dikatakan penjualan yang berhasil diperoleh PT. Perusahaan Perdagangan Indonesia Cabang Gorontalo tidak sebanding dengan aktiva yang dikeluarkan. Dengan kata lain perusahaan belum mengefisienkan aktiva yang dimiliki guna mendapatkan pendapatan. Bahkan selama tahun 2009 hingga akhir tahun 2010 nilai ratio total assets turnover perusahaan menurun drastis menjadi negatif. Kondisi ini disebabkan oleh minusnya rata-rata aktiva perusahaan akibat adanya penarikan modal perusahaan oleh kantor pusat di Jakarta. Penarikan modal ini disebabkan oleh kondisi perusahaan yang kemungkinan terimbas oleh krisis di Amerika. Hal ini mengingat salah satu bidang usaha perusahaan yakni melakukan kegiatan ekspor ke beberapa negara. Dengan adanya krisis maka permintaan dari negara-negara tujuan ekspor perusahaan dengan sendirinya akan menurun.

Hubungan Biaya Pemasaran dan Omzet Penjualan

Penelitian ini juga menguji koefisien jalur antara biaya pemasaran (X1) dan omzet

penjualan (X2). Berdasarkan hasil analisis sebelumnya diperoleh nilai t-hitung sebesar 3,444.

Sedangkan nilai t-tabel pada tingkat signifikansi 5% dan derajat bebas 57 adalah sebesar 2,002.

Hasil dari analisis menunjukkan bahwa t-hitung lebih besar dari pada t-tabel, sehingga dapat

disimpulkan bahwa terdapat hubungan yang signifikan antara biaya pemasaran dan omzet penjualan.

Hasil penelitian ini sesuai dengan teori dari Mulyadi (2012) yang menyatakan bahwa salah satu penggolongan biaya pemasaran menurut fungsi pemasaran adalah fungsi

penjualan, di mana fungsi pemasaran merupakan ujung tombak untuk menjual produk. Hasil penelitian ini juga mendukung hasil dari penelitian-penelitian sebelumnya, salah satunya penelitian yang dilakukan oleh Sulistiana (2010) yang menyatakan bahwa biaya pemasaran mempunyai pengaruh yang kuat terhadap pendapatan penjualan.

Pengaruh Biaya Pemasaran Terhadap Kinerja Perusahaan

Berdasarkan hasil analisis yang telah dilakukan menggunakan aplikasi SPSS 13 untuk perhitungan koefisien jalur, maka dapat dilihat pada gambar 6 berikut ini:

Gambar 6: Struktur hasil Koefisien Jalur (Sumber: Data Olahan 2013)

Sesuai dengan diagram jalur di atas maka pengaruh biaya pemasaran terhadap kinerja perusahaan yang diukur melalui ratio total asses turnover dilakukan melalui dua mekanisme yakni secara langsung dan tidak langsung melalui variabel omzet penjualan. Perhitungan pengaruh dari biaya pemasaran terhadap kinerja perusahaan baik secara langsung maupun tidak langsung dapat dilihat dalam tabel berikut:

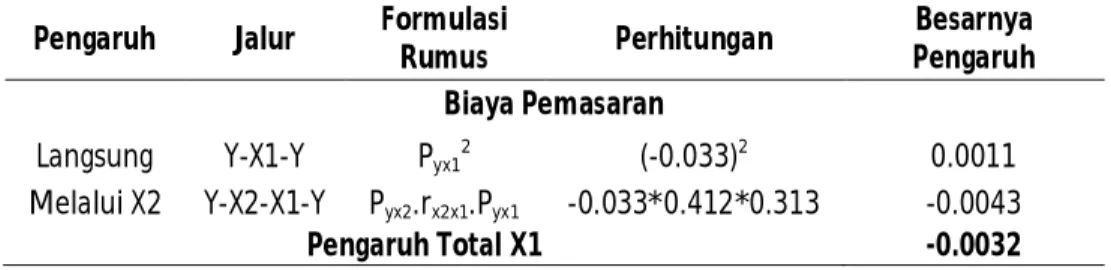

Tabel 2: Pengaruh Biaya Pemasaran Terhadap Kinerja Perusahaan

Pengaruh Jalur Formulasi

Rumus Perhitungan

Besarnya Pengaruh Biaya Pemasaran

Langsung Y-X1-Y Pyx12 (-0.033)2 0.0011

Melalui X2 Y-X2-X1-Y Pyx2.rx2x1.Pyx1 -0.033*0.412*0.313 -0.0043

Pengaruh Total X1 -0.0032

Berdasarkan hasil analisis di atas terlihat besar pengaruh biaya pemasaran secara langsung terhadap kinerja perusahaan adalah sebesar 0,0011 atau sekitar 0,11%. Sedangkan pengaruh dari biaya pemasaran terhadap kinerja perusahaan secara tidak langsung melalui peningkatan omzet penjualan adalah sebesar -0,0043% atau sekitar -0,43%.

Adapun total pengaruh dari biaya pemasaran terhadap kinerja perusahaan adalah sebesar -0,0032 atau sekitar -0,32%. Jika dilihat dari besar pengaruh yang sangat kecil

tersebut dapat diambil kesimpulan bahwa besar kecilnya biaya pemasaran yang dikeluarkan oleh PT. Perusahaan Perdagangan Indonesia Cabang Gorontalo tidak mempengaruhi kinerja perusahaan yang diukur melalui ratio total assets turnover tersebut.

Pengaruh Omzet Penjualan Terhadap Kinerja Perusahaan

Sesuai dengan diagram jalur sebelumnya maka pengaruh omzet penjualan terhadap kinerja perusahaan yang diukur melalui ratio total asses turnover dilakukan melalui dua mekanisme yakni secara langsung dan tidak langsung melalui variabel biaya pemasaran. Perhitungan pengaruh dari omzet penjualan terhadap kinerja perusahaan baik secara langsung maupun tidak langsung dapat dilihat dalam tabel berikut:

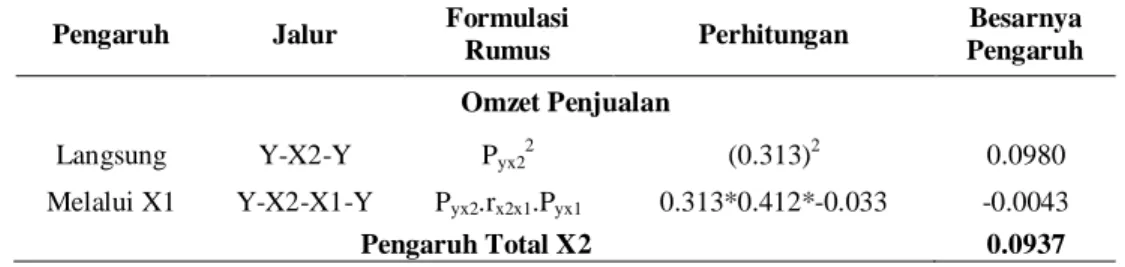

Tabel 3: Pengaruh Omzet Penjualan Terhadap Kinerja Perusahaan

Pengaruh Jalur Formulasi

Rumus Perhitungan

Besarnya Pengaruh Omzet Penjualan

Langsung Y-X2-Y Pyx2

2

(0.313)2 0.0980

Melalui X1 Y-X2-X1-Y Pyx2.rx2x1.Pyx1 0.313*0.412*-0.033 -0.0043

Pengaruh Total X2 0.0937

Berdasarkan hasil analisis di atas terlihat besar pengaruh omzet penjualan secara langsung terhadap kinerja perusahaan yang diukur melalui ratio total assets turnover adalah sebesar 0,0980 atau sekitar 9,8%. Sedangkan pengaruh dari omzet penjualan terhadap kinerja perusahaan secara tidak langsung melalui biaya pemasaran adalah sebesar -0,0043% atau sekitar 0,43%. Dengan demikan total pengaruh dari omzet penjualan terhadap kinerja perusahaan baik secara langsung maupun tidak langsung adalah sebesar 0,0937 atau sekitar 9,37%. Sehingga dapat diambil kesimpulan bahwa omzet penjualan berpengaruh terhadap kinerja perusahaan.

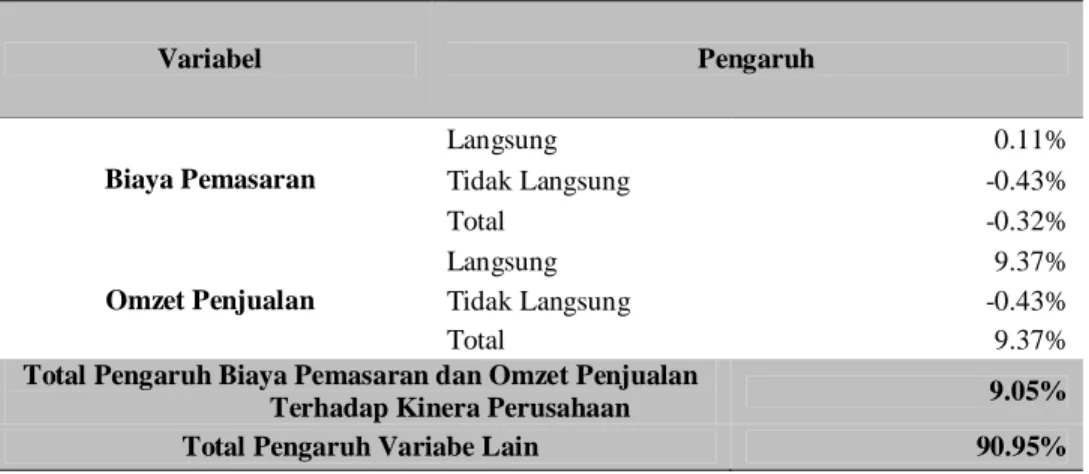

Pengaruh Biaya Pemasaran dan Omzet Penjualan Terhadap Kinerja Perusahaan Total pengaruh biaya pemasaran dan omzet penjualan terhadap kinerja perusahaan adalah sebagai berikut:

Tabel 4: Pengaruh Biaya Pemasaran dan Omzet Penjualan Terhadap Kinerja Perusahaan Variabel Pengaruh Biaya Pemasaran Langsung 0.11% Tidak Langsung -0.43% Total -0.32% Omzet Penjualan Langsung 9.37% Tidak Langsung -0.43% Total 9.37%

Total Pengaruh Biaya Pemasaran dan Omzet Penjualan

Terhadap Kinera Perusahaan 9.05%

Total Pengaruh Variabe Lain 90.95%

Berdasarkan rekapitulasi di atas terlihat bahwa dari dua variabel yang diamati (biaya pemasaran dan omzet penjualan), yang mempunyai kontribusi terbesar dalam mempengaruhi kinerja perusahaan pada PT. Perusahaan Perdagangan Indonesia Cabang Gorontalo selama periode 2008-2012 adalah omzet penjualan yang dimiliki dengan total pengaruh mencapai 9,37%. Sedangkan pengaruh dari variabel biaya pemasaran hanya sebesar -0,32%. Secara total, pengaruh dari kedua variabel ini terhadap kinerja perusahaan adalah sebesar 9,05% sedangkan sisanya sebesar 90,95% dipengaruhi oleh variabel lain. Menurut Lusthaus (1999) dalam Kurniawati faktor-faktor yang bisa mempengaruhi kinerja perusahaan diantaranya faktor eksternal, motivasi organisasi, dan kapasitas organisasi. Sehingga dapat diambil kesimpulan bahwa biaya pemasaran dan omzet penjualan berpengaruh terhadap kinerja perusahaan.

Hal ini sesuai dengan yang dinyatakan oleh Memba et.al dalam penelitian Nofianti (2012) bahwa kinerja perusahaan dapat tercermin dari peningkatan penjualan, laba, asset dan perbaikan dalam pengelolaan keuangan dan sumber daya lainnya. Hasil penelitian ini juga mendukung hasil penelitian-penelitian sebelumnya yang meneliti mengenai biaya-biaya pemasaran dan omzet penjualan, terutama penelitian yang dilakukan oleh Nugraha (2012) yang menyatakan bahwa biaya promosi yang termasuk dalam biaya pemasaran dan volume penjualan berpengaruh terhadap kinerja perusahaan.

SIMPULAN DAN SARAN Simpulan

Penelitian ini menguji pengaruh biaya pemasaran dan omzet penjualan terhadap kinerja perusahaan. Simpulan dari hasil penelitian ini adalah sebagai berikut:

1. Biaya pemasaran memiliki hubungan yang signifikan dengan omzet penjualan.

2. Biaya pemasaran tidak mempengaruhi kinerja perusahaan yang diukur melalui ratio total assets turnover.

3. Omzet penjualan berpengaruh terhadap kinerja perusahaan.

4. Secara simultan biaya pemasaran dan omzet penjualan berpengaruh terhadap kinerja perusahaan.

Saran

Berdasarkan hasil penelitian mengenai biaya pemasaran dan omzet penjualan terhadap kinerja perusahaan yang dilakukan di PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo, penulis memberikan saran sebagai berikut:

1. Biaya pemasaran dapat meningkatkan omzet penjualan perusahaan, sehingga PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo dapat memanfaatkan semaksimal mungkin biaya pemasaran yang ada guna mendapatkan omzet penjualan sesuai yang telah ditargetkan.

2. Terdapat perbedaan hasil antara penelitian ini dengan penelitian lain, sehingga untuk penelitian selanjutnya dapat menggunakan ratio lainnya dalam pengukuran kinerja perusahaan, karena hasil penelitian ini biaya pemasaran tidak berpengaruh terhadap kinerja perusahaan.

3. PT. Perusahaan Perdagangan Indonesia (Persero) Cabang Gorontalo diharapkan dapat meningkatkan omzet penjualan setiap periodenya agar kinerja perusahaan dapat meningkat. Jika omzet penjualan meningkat maka kinerja perusahaan pun dapat meningkat.

4. Bagi penelitian selanjutnya, diharapkan dapat menggunakan variabel lain yang mempengaruhi kinerja perusahaan. Hal ini dikarenakan hasil dari penelitian ini 90,95% kinerja perusahaan dipengaruhi oleh variabel lain. Penelitian selanjutnya juga dapat menggunakan ratio lain dalam pengukuran kinerja perusahaan, begitu pula dengan data yang akan digunakan. Penelitian ini hanya menggunakan data dari satu perusahaan dan diharapkan penelitian selanjutnya dapat menggunakan data dari beberapa perusahaan, sehingga hasil penelitian selanjutnya dapat dibandingkan dengan penelitian ini.

DAFTAR PUSTAKA

Budiono. 2005. Kamus Lengkap Bahasa Indonesia. Surabaya: Karya Agung.

Dwiermayanti. 2009. Kinerja Keuangan Perusahaan. (Online).

(http://dwiermayanti.wordpress.com/2009/10/15/kinerja-keuangan-perusahaan,

diakses 28 Maret 2013).

Fahmi, Irham. 2011. Analisis Kinerja Keuangan. Bandung: CV. Alfabeta.

Kotler, Philip dan Kevin Lane Keller Alih Bahasa Benyamin Molan. 2008. Manajemen Pemasaran, Edisi ke-13, Jilid 1. Jakarta: PT. Indeks Kelompok Gramedia.

Mulyadi. 2006. Akuntansi Manajemen Edisi Ketiga. Jakarta: Salemba Empat.

. 2012. Akuntansi Biaya, Edisi 5. Yogyakarta: STIM YKPN.

Nazir, Moh. 2005. Metode Penelitian. Bogor: Ghalia Indonesia.

Noviya, Cakra Angga. 2010. Pengaruh Biaya Pemasaran Terhadap Laba Operational Pada Perusahaan Makanan Lintang Tasikmalaya. Skripsi Universitas Siliwangi.

Nugraha, Aris Pratama. 2012. Pengaruh Biaya Promosi Terhadap Volume Penjualan dan Dampaknya Terhadap Kinerja Perusahaan. Skripsi Universitas Siliwangi.

Prawinegoro, Darsono dan Ari Puriwanti. 2009. Akuntansi Manajemen Edisi 3. Jakarta: Mitra Wacana Media.

Sitepu, Nirwana SK. 1994. Analisis Jalur (Path Analysis). Bandung: Unit Pelayanan Statistika Jurusan Statistika, FMIPA Universitas Padjadjaran.

Sugiyono. 2011. Metode Penelitian Pendidikan, Cetakan Ke-12. Bandung: CV. Alfabeta.

. 2012. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: CV. Alfabet.

. 2012. Statistik Untuk Penelitian. Bandung: CV. Alfabeta.

Sugiyono, Arief dan Edy Untung. 2008. Panduan Praktis Dasar Analisa Laporan Keuangan. Jakarta: PT. Grasindo.

Sulistiana. 2010. Pengaruh Biaya Pemasaran Terhadap Pendapatan Penjualan Pada Koperasi Peternak Sapi Bandung Utara. Skripsi Universitas Komputer Indonesia Bandung.

Sutanto. 1996. Sistem Pemasaran Global. Bandung: Tarsito.

Tandiontong, Mathius, dkk. 2011. Pengaruh Efektifitas Penerapan Metode Balance Scorecard Dalam Meningkatkan Kinerja Perusahaan Pada PT. PLN (Persero) Distribusi Jabar dan Banten. Jurnal Riset Akuntansi Volume III No 2.

Tjandra, Liam. 2011. Biaya Menurut Para Ahli. (Online). ( http://liam-tjandra.blogspot.com/2011/05/biaya-menurut-para-ahli.html. diakses 28 Maret