Pengaruh Sumber Daya Manusia Bidang Akuntansi Dan Sistem Pengendalian Internal Terhadap Kualitas Laporan Keuangan Pemerintah

Daerah

( Studi Kasus Pada Dinas Pengelolaan Keuangan Dan Asset Daerah Kota Bandung )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Ujian Sarjana Ekonomi Program Studi Akuntansi Pada

Fakultas Ekonomi Universitas Widyatama

Disusun oleh :

NAMA : Ruri Windiastuti NRP : 01.09.U304

FAKULTAS EKONOMI UNIVERSITAS WIDYATAMA Terakreditasi ( Accredited )

SK. Ketua Badan Akreditasi Nasional Perguruan Tinggi ( BAN- PT ) Nomor : 014/BAN-PT/AK-XII/S1/VI/2009

Tanggal 12 Juni 2009

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini :

Nama : Ruri Windiastuti

NPM : 01.09.U304

Tempat dan tanggal lahir : Bandung, 3 Mei 1991

Menyatakan bahwa skripsi yang berjudul “Pengaruh Sumber Daya Manusia

Bidang Akuntansi Dan Sistem Pengendalian Internal Terhadap Kualitas Laporan Keuangan Pemerintah Daerah” merupakan hasil karya saya selaku penulis. Apabila terbukti bukan hasil karya saya sendiri, saya bersedia menerima segala sanksi sesuai dengan yang telah ditetapkan.

Demikian surat pernyataan ini dibuat sebagaimana mestinya dan benar adanya.

Bandung, September 2013

Penulis,

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Dengan rahmat Allah SWT, segala puji dan syukur penulis ucapkan

kehadirat-Nya yang telah memberikan segala anugerah-Nya kepada penulis

sehingga dapat menyelesaikan penyusunan skripsi yang berjudul: “PENGARUH SUMBER DAYA MANUSIA BIDANG AKUNTANSI DAN SISTEM PENGENDALIAN INTERNAL TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH”. Maksud penyusunan skripsi ini adalah untuk memenuhi salah satu syarat dalam menempuh ujian sarjana Fakultas

Ekonomi Program Studi Akuntansi pada Universitas Widyatama.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, mengingat

keterbatasan kemampuan, pengalaman, dan pengetahuan penulis baik dalam hal

penyajian maupun pengguna bahasa. Namun demikian inilah yang terbaik yang

penulis lakukan dan semoga skripsi ini dapat bermanfaat bagi semua pihak. Oleh

karena itu semua masukan, kritik, dan saran yang sifatnya membangun sangat

penulis harapkan bagi penyempurnaan skripsi ini.

Selama persiapan, penyusunan, sampai dengan penyelesaian skripsi ini

penulis banyak mendapatkan bimbingan, bantuan, dan dorongan yang sangat

berarti dari berbagai pihak. Pada kesempatan ini dengan ketulusan hati yang

paling mendalam, penulis mengucapkan terimakasih yang begitu besar kepada:

1. Allah SWT yang telah melimpahkan kasih sayang, berkah, rahmat dan

karunia-Nya yang begitu besar kepada penulis.

2. Papa, Mama dan Kaka tercinta atas semua kasih sayang, bantuan, dukungan

moril dan materil, nasihat serta doa yang telah diberikan kepada penulis

selama ini.

3. Ibu Dini Arwaty, S.E., M.Si., Ak. selaku dosen pembimbing yang telah

memberikan waktu, tenaga, dan pikirannya untuk memberikan petunjuk,

4. Alm. Ibu Prof. Dr. Hj. Koesbandijah A,K,M.S., Ak., selaku Ketua Badan

Pengurus Yayasan Widyatama.

5. Bapak Dr. H. Mame S. Soetoko, Ir., DEA, selaku Rektor Universitas

Widyatama.

6. Bapak Dr. H. Islahuzzaman, S.E., M.Si., Ak., selaku Dekan Fakultas

Ekonomi Universitas Widyatama.

7. Ibu Erly Sherlita, S.E., M.Si., Ak., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Widyatama.

8. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi Akuntansi Universitas

Widyatama, yang telah membimbing, mendidik, dan memberikan bekal ilmu

pengetahuan kepada penulis.

9. Seorang laki-laki yang setia menemani baik dalam suka maupun duka serta

yang selalu mendoakan, memberi dukungan dan semangat untuk

menyelesaikan skripsi ini, Elzan Kurnia Oktajaya

10.Sahabat setia yang selalu menghibur, menjadi rumah kedua dan

menyemangati penulis, Rafika, Ratukica, Riri, Karina dan Ivia

11.Sahabat terbaik yang selalu menemani, memberikan bantuan, tawa, canda,

dan dukungan selama menyelesaikan skripsi, Rahmalia, Gitta, Ardhan,

Reyza, Adika, Teh Ajriya

12.Sahabat kampus seperjuangan, Shannaz, Vina, Mpit, Hadi, Amni, Ryan,

Arisa, Anisa Erma, Shandi , Eqy, Fahmi, Galuh, Wenda, Shindy, Ahira,

Maya, Novita, Aditya, Azie, Ale, Wildan, Ekky, Viqy Dan Teman-teman

2009 lainnya.

13.Semua pihak yang tidak dapat disebutkan satu persatu dalam kesempatan ini,

yang telah memberikan bantuan dalam proses penyelesaian skripsi ini.

Akhir kata, dengan segala kerendahan hati penulis ucapkan terima kasih yang

tidak terhingga pada semua pihak yang terlibat, dengan harapan semoga hasil

penelitian ini dapat bermanfaat bagi semua pihak. Semoga Allah SWT membalas

Bandung, september 2013

ABSTRAK

Pengaruh Sumber Daya Manusia Bidang Akuntansi Dan Sistem Pengendalian Internal Terhadap Kualitas Laporan Keuangan Pemerintah

Daerah

( Studi Kasus Pada Dinas Pengelolaan Keuangan Dan Asset Daerah Kota Bandung ) Otonomi Daerah menuntut Pemerintah Daerah untuk dapat memberikan pelayanan yang sebaik-baiknya kepada masyarakat. Salah satu bentuk pelayanan tersebut adalah memberikan informasi keuangan yang transparan dan akuntabel. Masih adanya hasil audit laporan keuangan daerah yang opininya disclaimer

menunjukkan bahwa kualitas laporan keuangan daerah tersebut masih memerlukan penyempurnaan secara terus menerus. Faktor yang sangat berpotensi dalam mempengaruhi baik buruknya kualitas laporan keuangan pemerintah daerah adalah sumber daya manusia dan sistem pengendalian internal. Berdasarkan pada Peraturan Pemerintah Nomor 71 Tahun 2010, kualitas laporan pemerintah pusat dan daerah harus memenuhi karakteristik kualitatif, yaitu: relevan, andal, dapat dibandingkan, dan dapat dipahami.

Penelitian ini bertujuan untuk mengetahui pengaruh sumber daya manusia dan sistem pengendalian internal terhadap kualitas laporan keuangan daerah Kota Bandung.

Penelitian dilakukan pada Dinas Pengelola Keuangan dan Aset Daerah Kota Bandung dengan bagian akuntansi sebagai sampelnya. Pengumpulan data dilakukan dengan menyebarkan kuesioner kepada seluruh pegawai yang ada di bidang akuntansi sejumlah 19 orang dan seluruh kuesioner dapat diterima kembali untuk diolah. Analisis dalam penelitian ini menggunakan analisis regresi linier berganda. Setelah data dikumpulkan, data dianalisis menggunakan program SPSS 20.0 for windows.

Hasil penelitian menunjukan bahwa secara parsial Sumber Daya Manusia berpengaruh positif terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Sistem Pengendalian Internal berpengaruh positif terhadap Kualitas Laporan Keuangan Pemerintah Daerah. Selain itu secara bersama-sama Sumber Daya Manusia dan Sistem Pengendalian Internal mampu mempengaruhi Kualitas Laporan Keuangan Daerah Kota Bandung.

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 8

1.3 Maksud danTujuan ... 9

1.4 Kegunaan Penelitian... 9

1.5 Lokasi dan Waktu Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Sumber Daya Manusia ... 11

2.1.1 Sistem Pengendalian Internal ... 14

2.1.1.1 Pengertian Sistem Pengendalian Internal ... 15

2.1.2.2 Tujuan Pengendalian Internal... 16

2.1.2.3 Unsur-Unsur Sistem Pengendalian Internal .... 17

2.1.2.4 Pihak-Pihak Yang Bertanggung Jawab dalam Sistem pengendalian Internal ... 20

2.1.3 Laporan Keuangan Daerah ... 21

2.1.3.1 Pengertian Laporan Keuangan Daerah ... 21

2.1.3.2 Komponen Laporan Keuangan Daerah ... 23

2.1.3.3 Kualitas Laporan Keuangan ... 27

2.2 Kerangka Pemikiran ... 30

BAB III OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian ... 36

3.1.1 Sejarah Singkat DPKAD Kota Bandung ... 36

3.1.2 Visi Misi DPKAD Kota Bandung ... 38

3.1.3 Struktur Organisasi Dinas Pengelola Keuangan dan Aset Daerah Kota Bandung ... 39

3.1.4 Tugas Pokok dan Fungsi Dinas Pengelola Keuagan daerah Kota Bandung ... 40

3.2 Metode Penelitian... 42

3.2.1 Teknik Pengumpulan Data ... 42

3.2.2 Operasionalisasi Variabel Penelitian ... 46

3.3. Metode Analisis Data ... 47

3.3.1 Analisis Statistik dan Pengujian Hipotesis ... 47

3.3.2 Uji Kualitas Data ... 48

3.3.2.1 Uji Validitas ... 48

3.3.2.2 Uji Reliabilitas ... 49

3.3.3 Uji Asumsi Klasik ... 50

3.3.3.1 Uji Normalitas Data ... 50

3.3.3.2 Uji Multikolinearitas ... 51

3.3.3.3 Uji Heteroskedastisitas ... 51

3.3.3.4 Analisis Regresi Linier Berganda ... 52

3.3.3.5 Analisis Koefisien Determinasi (R2) ... 53

3.3.3.6 Penarikan Kesimpulan ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 55

4.1.2 Sistem Pengendalian Internal ... 61

4.1.3 Kualitas Laporan Keuangan Pemerintah Daerah ... 69

4.1.4 Uji Validitas dan Realibilitas ... 75

4.1.5 Pengujian Asumsi Klasik ... 80

4.1.5.1 Uji Normalitas Data ... 80

4.1.5.2 Uji Heteroskedastisitas ... 81

4.1.5.3 Uji Multikolinearitas ... 83

4.1.6 Analisis Regresi Linier Berganda ... 84

4.1.6.1 Analisis Koefisien Determinasi ... 86

4.1.6.2 Uji Simultan (Uji F) ... 87

4.1.6.3 Uji Parsial (Uji T)... 88

4.2 Pembahasan ... 88

4.2.1 Kompetensi SumberDaya Manusia Terhadap Kualitas Laporan Keuangan Daerah ... 91

4.2.2 Sistem Pengendalian Internal Terhadap Kualitas Laporan Keuangan Daerah ... 92

4.2.3 Kualitas Laporan Keuangan Daerah ... 95

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 97

5.2 Saran ... 98

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Data Pegawai Berdasarkan Latar Belakang Pendidikan 4 Tabel 1.2 Data Pegawai berdasarkan Tingkat pendidikan akhir 5 Tabel 1.3 Data Pegawai Berdasarkan Pendidikan dan Pelatihan 5 Tabel 1.4 Data Pegawai Berdasarkan Penglaman Kerja Bidang Keuangan 6

Tabel 3.2 Operasionalisasi Variabel, Dimensi, Indikator, Skala Pengukuran dan Instrument

46 Tabel 4.1 Rekapitulasi Tanggapan Responden Terhadap Dimensi Latar Belakang 56 Tabel 4.2 Rekapitulasi Tanggapan Responden Terhadap Dimensi Pendidikan dan

Pelatihan

57 Tabel 4.3 Rekapitulasi Tanggapan Responden Terhadap Dimensi Pengelaman di

Bidang Akuntansi

59 Tabel 4.4 Rekapitulasi Tanggapan Responden Terhadap Variabel Kompetensi Sumber

Daya Manusia

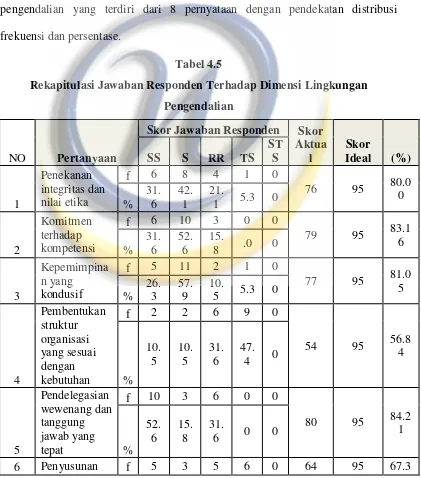

60 Tabel 4.5 Rekapitulasi Tanggapan Responden Terhadap Dimensi Lingkungan

Pengendalian

61 Tabel 4.6 Rekapitulasi Tanggapan Responden Terhadap Dimensi Penilaian Resiko 63 Tabel 4.7 Rekapitulasi Tanggapan Responden Terhadap Dimensi Kegiatan

Pengendalian

64 Tabel 4.8 Rekapitulasi Tanggapan Responden Terhadap Informasi dan Komunikasi 66 Tabel 4.9 Rekapitulasi Tanggapan Responden Terhadap Dimensi Pemantauan 67 Tabel 4.10 Rekapitulasi Tanggapan Responden Terhadap Variabel sistem pengendalian

internal

67 Tabel 4.11 Rekapitulasi Tanggapan Responden Terhadap Dimensi Relevansi 69 Tabel 4.12 Rekapitulasi Tanggapan Responden Terhadap Dimensi Andal 70 Tabel 4.13 Rekapitulasi Tanggapan Responden Terhadap Dimensi Dapat Dibandingkan 72 Tabel 4.14 Rekapitulasi Tanggapan Responden Terhadap Dimensi Dapat Dipahami 73 Tabel 4.15 Rekapitulasi Tanggapan Responden Terhadap Variabel Kualitas Laporan

Keuangan Pemerintah Daerah

74 Tabel 4.16 Hasil Uji Validitas Dan Realibilitas Variabel Kompentensi Sumber Daya

Manusia

76 Tabel 4.17 Hasil Uji Validitas dan Realibilitas Variabel Sistem Pengendalian Internal 77 Tabel 4.18 Hasil Uji Validitas dan Realibilitas Variabel Kualitas Laporan Keuangan

Pemerintah Daerah

79

Tabel 4.19 Uji Multikolinearitas 83

Tabel 4.20 Persamaan Regresi Linier Berganda 85

Tabel 4.21 Koefisien Determinasi 86

Tabel 4.22 Uji Anova (Simultan) 87

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran ... 34

Gambar 4.1 Garis Kontinum Variabel sumber daya manusia ... 60

Gambar 4.2 Garis Kontinum Variabel sistem pengendalian internal ... 68

Gambar 4.3 Garis Kontinum Variabel kualitas laporan keuangan ... 75

Gambar 4.4 uji normalitas p-p plot ... 81

DAFTAR LAMPIRAN

Lampiran A Data Kuesioner

Lampiran B Hasil Tabulasi

Lampiran C Output SPSS

Lampiran D Surat Survei

Lampiran E Kartu Bimbingan Skripsi

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Suatu organisasi yang didirikan seiring diberlakukannya UU No. 33 tahun 2004 tentang pertimbangan keuangan pemerintah pusat dan pemerintah daerah dan terus dilakukan evaluasi dan evolusi, selanjutnya reformasi pengelolaan keuangan Negara oleh pemerintah salah satunya ditetapkan UU No.17 tahun 2003 tentang keuangan Negara. Pada UU No. 17 tahun 2003 khususnya pasal 31,

disebutkan bahwa Gubernur/Bupati/Wali Kota menyampaikan

pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan. Laporan keuangan merupakan media bagi sebuah entitas dalam hal ini pemerintah untuk mempertanggung jawabkan kinerja keuangannya kepada publik. Pemerintah harus mampu menyajikan laporan keuangan yang mengandung informasi keuangan yang berkualitas. Dalam standar akuntansi pemerintahan (SAP). UU no 71 thn 2010 tentang SAP dijelaskan bahwa laporan keuangan berkualitas itu memenuhi karakteristik, relevan, andal, dapat dibandingkan dan dapat dipahami.

Laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang atau disiplin ilmu akuntansi. Oleh karena itu, dibutuhkan Sumber Daya Manusia (SDM) yang kompeten untuk menghasilkan sebuah laporan keuangan pemerintah yang berkualitas. Begitu juga di entitas pemerintahan, untuk menghasilkan laporan keuangan yang berkualitas dibutuhkan SDM yang memahami dan kompeten dalam akuntansi pemerintah, keuangan daerah bahkan organisasiaonal tentang pemerintahan.

akan mampu memahami logika akuntansi dengan baik. Kegagalan sumber daya manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidak sesuaian laporan dengan standar yang ditetapkan pemerintah (Warisno, 2008).

Pendidikan merupakan upaya untuk mengembangkan sumber daya manusia terutama untuk pengembangan aspek intelektual dan kepribadian manusia. Pendidikan formal merupakan jalur pendidikan yang terstruktur dan berjenjang yang terdiri atas pendidikan anak usia dini, pendidikan dasar, pendidikan menengah, dan pendidikan tinggi. Pendidikan formal dalam organisasi merupakan suatu proses mengembangkan kemampuan ke arah yang diinginkan.

Tingkat pendidikan sering kali menjadi indikator yang menunjukkan derajat intelektualitas seseorang, semakin tinggi tingkat pendidikan, maka semakin tinggi pengetahuan dan tingkat intelektualitas seseorang. Dengan tingkat pendidikan yang memadai seseorang lebih mudah melaksanakan tugasnya. Dalam pengelolaan keuangan daerah yang baik SKPD harus memiliki Sumber Daya Manusia yang kompeten dengan dilatar belakangi pendidikan akuntansi atau keuangan.

Pengalaman kerja di dalam suatu organisasi pun menjadi salah satu indikator bahwa seseorang telah memiliki kemampuan yang lebih. Semakin lama pegawai bekerja dalam suatu bidang di organisasi, maka semakin berpengalaman pegawai tersebut dan semakin memahami apa yang menjadi tugas dan tanggungjawab yang diberikan kepada pegawai tersebut.

Begitupun dalam penyusunan laporan keuangan daerah, SKPD diharapkan memiliki sumber daya manusia yang telah memiliki pengalaman kerja yang lebih lama di bidang akuntansi atau keuangan, karena dalam menyusun laporan keuangan dibutuhkan pegawai yang benar-benar memahami akuntansi atau keuangan beserta aturan-aturan dalam penyusunan laporan keuangan daerah.

pengikhtisaran, sampai dengan pelaporan keuangan, dalam rangka pertanggung jawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer (Permendagri No. 59 tahun 2007).

Laporan keuangan pemerintah daerah (LKPD) setiap tahunnya mendapat penilain berupa opini dari badan pengawas keuangan (BPK). Terdapat 4 opini yang diberikan pemeriksa yaitu : Opini Wajar Tanpa Pengecualian (WTP), Opini Wajar Dengan Pengecualian (WDP), Opini Tidak Wajar (TP), dan pernyataan Menolak Memberi Opini atau Tidak Memberi Pendapat (TMP).

Fenomena pelaporan keuangan pemerintah daerah merupakan suatu hal yang menarik untuk di kaji lebih lanjut. Dari berbagai tulisan yang diambil di-download dari internet, ternyata di dalam laporan keuangan pemerintah daerah masih banyak disajikan data-data yang tidak sesuai. Selain itu juga masih banyak penyimpangan-penyimpangan yang berhasil ditemukan oleh badan pemeriksa

keuangan dalam pelaksanaan audit laporan keuangan pemerintah.”badan

pemeriksaan keuangan republik Indonesia (BPK RI) memberikan opini Wajar Dengan Pengecualian (WDP) atas LKPD tahun 2011. Opini ini menurun jika dibandingkan dengan opini yang di berikan BPK RI atas LKPD tahun 2010. (www.bpk.go.id)

kelemahan pengendalian yang terkait kegiatan pencatatan akuntansi dan pelaporan keuangan.

Kepala badan pengawasan dan pembangunan (BPKP) perwakilan jawa barat, Tahria Syafrudin menilai, minimnya kualitas sumber daya manusia (SDM) masih menjadi faktor utama yang menjadi titik lemahnya penyusunan laporan keuangan pemerintah daerah (pemda) di jawa barat. Asisten VI bidang administrasi pemprov jawabarat, Iwa Karniwa membenarkan minimnya tenaga SDM yang memiliki latar belakang akuntansi dan auditor sehingga menjadi kendala dalam penyusunan laporan keuangan pemerintah daerah (http://pikiran-rakyat.com/node/171153).

Berikut disajikan data kepegawaian bidang Akuntansi di Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

a. Latar Belakang Pendidikan

Tabel 1.1

Data Pegawai Berdasarkan Latar Belakang Pendidikan Pendidikan Terakhir Jumlah Persentase

Keuangan 4 21,05%

Non-keuangan 15 78,95%

Total 19 100 %

Sumber: DPKAD

Dari tabel 1.1 di atas dapat dilihat bahwa jumlah pegawai yang berlatar belakang pendidikan keuangan hanya sebanyak 4 orang atau sebesar 21,05% dari total pegawai di bidang akuntansi. Pegawai yang berlatar belakang pendidikan non-keuangan lebih mendominasi sebanyak 15 orang atau sebesar 78,95% dari total pegawai di bidang akuntansi.

b. Tingkat Pendidikan Terakhir 1.2

Pendidikan Terakhir Jumlah (orang)

Keuangan Non-Keuangan

SD – SMA - 5

D3 1 -

S1 2 6

S2 1 4

S3 - -

Total 19

Sumber: DPKAD

Dari tabel 1.2 di atas dapat dilihat bahwa tingkat pendidikan S1 bidang keuangan hanya 2 orang dari total 19 orang pegawai di bidang Akuntansi. Meskipun tingkat pendidikan S2 sebanyak 5 orang, tetapi hanya 1 yang berlatar belakang pendidikan keuangan.

c. Pendidikan dan Pelatihan

Tabel 1.3

Data Pegawai Berdasarkan Pendidikan dan Pelatihan Jenis Latihan Jabatan Jumlah Persentase

PIM III - -

PIM IV 5 26,31%

ADUM - -

Tidak Mengikuti 14 73,69%

Total 19 100 %

Sumber: DPKAD

d. Pengalaman Kerja

Tabel 1.4

Data Pegawai Berdasarkan Pengalaman Kerja Bidang Keuangan Pengalaman Kerja Jumlah Persentase

< 5 tahun 3 15,78%

6 – 10 tahun 6 31,58%

>10 tahun 10 52,64%

Total 19 100 %

Sumber: DPKAD

Dari tabel 1.4 di atas dapat dilihat pegawai yang berpengalaman di bidang keuangan lebih dominan sebanyak 10 orang atau sebesar 52,64%.

Data hasil pemeriksaan BPK atas laporan keuangan pemerintahan kota Bandung belum sebagaimana yang diharapkan. Hal ini terlihat dari opini atas Laporan Keuangan Pemerintah Daerah (LKPD) yang diberikan oleh BPK RI pada tahun 2009, BPK memberikan opini tersebut karena ada beberapa jenis informasi pengungkapan dan penyajian dinilai tidak cukup. Sementara laporan keuangan pemerintah daerah kota Bandung untuk tahun 2010 mendapatkan opini wajar dengan pengecualian. Beberapa pengecualian yang dilaporkan oleh BPK adalah sebagai berikut:

1. Nilai asset Pemerintahan Kota Bandung yang belum sesuai dengan kenyataan sebenarnya. Masih banyak asset Pemerintahan Kota Bandung yang belum dicatat.

2. Terdapat tumpang tindih dalam Surat Ketetapan Pajak Daerah mengenai kewenangan pajak daerah tertentu.

3. Penyertaan modal Pemerintah Kota Bandung kepada PD Pasar besarnya masih lebih rendah dari besar penyertaan yang diatur oleh peraturan daerah (perda). Hal ini terjadi karena adanya keterbatasan anggaran.

Hal ini menunjukan efektivitas sistem pengendalian internal (SPI) pemerintahan daerah belum optimal. Belum optimalnya efektivitas sistem pengendalian internal pemerintah daerah umumnya meliputi permasalahan kurang tertibnya penyusunan dan penerapan kebijakan dan kurangnya komitmen terhadap kompetensi, belum optimalnya kegiatan identifikasi risiko dan analisis risiko, lemahnya pengendalian fisik atas asset serta pencatatan transaksi yang kurang akurat, dan tepat waktu.

Implementasi sistem pengendalian intern menuntut adanya komitmen dan peran aktif para pimpinan daerah pada setiap level dan tingkatan organisasi, mengingat pemimpin daerah mempunyai peran yang sangat penting dalam upaya meningkatkan kinerja pnyelenggaraan pemerintahan daerah. Peran kepemimpinan daerah pada dasarnya ada di semua tingkatan organisasi yang bersifat sistemik dan institusional. Sistemik artinya terkait dengan banyak orang yang bekerja berdasarkan suatu sistem dan pada suatu tingkatan tertentu dalam hierarkhi organisasional. Sedangkan institusional artinya melibatkan banyak orang dalam kepemimpinan tersebut dan masing-masing memiliki posisi dalam institusi tersebut. Oleh karena itu kepemimpinan daerah mempunyai keterkaitan yang sangat erat dalam usaha mencapai kinerja daerah. Sehingga pemimpin daerah haruslah memiliki kemampuan untuk menciptakan suatu kerjasama di antara sistem yang ada dalam pemerintahan daerah.

Mempelajari kompetensi sumber daya manusia adalah upaya mempelajari peran SDM dalam organisasi, sehingga hasilnya dapat digunakan untuk memilih antara kompetensi potensial dari karyawan sekaligus dapat dimanfaatkan sebagai pola pemilihan karyawan, pola pengalihan tugas, penilaian kinerja, dan pengembangan potensi karyawan (Muchtar, 2010).

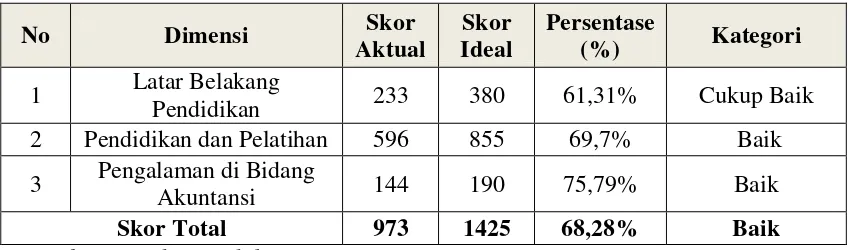

Kriteria dan unsur-unsur pembentuk kualitas informasi yang menjadikan informasi dalam laporan keuangan pemerintah mempunyai nilai atau manfaat yang disebutkan dalam Kerangka Konseptual Akuntansi Pemerintahan (PP No.71 Tahun 2010) terdiri dari: (a) relevan, (b) andal, (c) dapat dibandingkan dan (d) dapat dipahami.

Berdasarkan fenomena yang diuraikan latar belakang penelitian ini menjadi pertimbangan penulis untuk meneliti masalah Sumber Daya Manusia bagian akuntansi dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan pemerintah daerah melalui skripsi yang berjudul “Pengaruh Sumber Daya Manusia Bidang Akuntansi dan Sistem Pengendalian Internal Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung)”.

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang penelitian ini, maka penulis merumuskan berbagai permasalahan sebagai berikut :

1. Seberapa besar pengaruh Sumber Daya Manusia Bidang Akuntansi terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

2. Seberapa besar pengaruh Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

3. Seberapa besar pengaruh Sumber Daya Manusia Bidang Akuntansi dan Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

1.3 Maksud dan Tujuan

Maksud dan tujuan penelitian yang dilakukan peneliti adalah sebagai berikut :

2. Untuk mengetahui besarnya pengaruh Sistem Pengendalian Internal berpengaruh terhadap Kualitas Laporan Keuangan Daerah.

3. Untuk mengetahui besarnya pengaruh Sumber Daya Manusia Bidang Akuntansi dan Sistem Pengendalian Internal secara bersama sama atau secara simultan berpengaruh terhadap Kualitas Laporan Keuangan Daerah

1.4 Kegunaan Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat berguna dan memilika manfaat antara lain :

1. Bagi Penulis

Meningkatkan pengetahuan dan wawasan dalam bidang akuntansi sektor publik yang sesuai dengan teori yang diperoleh dalam perkuliahan dan mewujudkannya dalam bentuk skripsi.

2. Bagi Penulis Lain

Sebagai bahan referensi dan informasi pendukung dalam penelitian selanjutnya, yang diharapkan dapat menjadi sumbangan pemikiran untuk penelitian selanjutnya yang lebih mendalam.

3. Bagi Bidang ilmu

Diharapkan dapat memberikan sumbangan ilmu dan pengayaan lebih mendalam tentang akuntansi sektor publik, terutama mengenai pengaruh sumber daya manusia dan sistem pengendalian internal terhadap kualitas laporan keuangan daerah.

4. Bagi Pemerintah

Diharapkan dapat memberikan sumbang saran serta bahan pertimbangan dalam menentukan kebijakan khususnya yang berkaitan dengan sumber daya manusia dan sistem pengendalian internal terhadap kualitas laporan keuangan daerah.

BAB II

TINJAUAN PUSTAKA

2.1Sumber Daya Manusia

Sumber daya manusia (human resources) merupakan orang-orang di dalam organisasi untuk mencapai tujuan organisasi (Simamora,2001). Menurut Amirudin (2009), kapasitas sumber daya manusia adalah kemampuan dari anggota eksekutif maupun legislatif dalam menjalankan fungsi dan perannya masing-masing dalam pengelolaan keuangan daerah.

(Matindas 2002:89) Sumber Daya Manusia adalah satu kesatuan tenaga manusia yang dalam organisasi dan bukan hanya sekedar penjumlahan karyawan-karyawan yang ada. Sebagai kesatuan, sumber daya manusia harus dipandang sebagai suatu sistem di mana tiap-tiap karyawan berfungsi untuk mencapai tujuan organisasi. Sumber daya manusia diukur berdasarkan latar belakang pendidikan yang diperoleh pegawai.

yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan pemerintah

1. Pendidikan Formal

Pendidikan merupakan upaya untuk mengembangkan sumber daya manusia terutama untuk pengembangan aspek intelektual dan kepribadian manusia. Pendidikan formal merupakan jalur pendidikan yang terstruktur dan berjenjang yang terdiri atas pendidikan anak usia dini, pendidikan dasar, pendidikan menengah, dan pendidikan tinggi. Pendidikan formal dalam organisasi

merupakan suatu proses mengembangkan kemampuan ke arah yang diinginkan. Tingkat pendidikan seringkali menjadi indikator yang menunjukkan derajat intelektualitas seseorang, semakin tinggi tingkat pendidikan, maka semakin tinggi pengetahuan dan tingkat intelektualitas seseorang. Dengan tingkat pendidikan yang memadai seseorang lebih mudah melaksanakan tugasnya. Dalam pengelolaan keuangan daerah yang baik SKPD harus memiliki Sumber Daya Manusia yang kompeten dengan dilatar belakangi pendidikan akuntansi atau keuangan.

2. Pendidikan dan Pelatihan

datang, yang dilakukan melalui pendekatan yang terintegrasi dengan kegiatan lain untuk mengubah perilaku kerja, sedangkan pelatihan lebih ditekankan pada peningkatan kemampuan untuk melakukan pekerjaan yang spesifik pada saat ini.

Beberapa tujuan dari program pendidikan dan pelatihan pegawai diantaranya :

1. Meningkatkan produktivitas kerja

2. Meningkatkan kecakapan manajerial pegawai 3. Meningkatkan efisiensi tenaga dan waktu 4. Mengurangi tingkat kesalahan pegawai

5. Meningkatkan pelayanan yang lebih baik dari karyawan untuk konsumen perusahaan dan atau organisasi

6. Menjaga moral pegawai yang baik 7. Meningkatkan karier pegawai

Program pendidikan dan pelatihan sumber daya manusia memberikan dampak yang baik terhadap kinerja pegawai tersebut sebagai individu. Hal ini jelas akan membawa peningkatan terhadap kinerja organisasi apabila pelatihan dan pengembangan pegawai dilakukan secara terencana dan berkesinambungan. Dalam pengelolaan keuangan daerah yang baik, program pendidikan dan pelatihan bagi pegawai instansi pemerintah pun cukup penting, karena untuk menghasilkan laporan keuangan daerah yang baik dibutuhkan pegawai yang memahami betul cara dan proses penyusunan laporan keuangan daerah.

3. Pengalaman Kerja

seseorang pernah bekerja pada suatu organisasi, lalu oleh karena sesuatu meninggalkan organisasi itu dan pindah ke organisasi yang lain. Sedangkan pengalaman tidak langsung adalah peristiwa yang diamati dan diikuti oleh seseorang pada suatu organisasi meskipun yang bersangkutan sendiri tidak menjadi anggota daripada organisasi di mana peritiwa yang diamati dan diikuti terjadi.

Pengalaman kerja di dalam suatu organisasi pun menjadi salah satu indikator bahwa seseorang telah memiliki kemampuan yang lebih. Semakin lama seorang pegawai bekerja dalam suatu bidang di organisasi, maka semakin banyak pengalaman pegawai tersebut dan semakin memahami apa yang menjadi tugas dan tanggungjawab yang diberikan kepada pegawai tersebut.

Begitupun dalam penyusunan laporan keuangan daerah, SKPD diharapkan memiliki sumber daya manusia yang telah memiliki pengalaman kerja yang lebih lama di bidang akuntansi atau keuangan, karena dalam menyusun laporan keuangan dibutuhkan pegawai yang benar-benar memahami akuntansi atau keuangan beserta aturan-aturan dalam penyusunan laporan keuangan daerah.

2.1.1 Sistem Pengendalian Internal

melakukan pemantauan antara lain melalui evaluasi terpisah atas Sistem Pengendalian Internnya masing-masing untuk mengetahui kinerja dan efektifitas Sistem Pengendalian Intern serta cara meningkatkannya. Pemantauan juga berguna untuk mengidentifikasi dan mengatasi risiko utama seperti penggelapan, pemborosan, penyalahgunaan, dan salah-kelola (mismanagement).

2.1.1.1 Pengertian Pengendalian Internal

Xu, et al. (2003) menjelaskan bahwa interaksi antara orang dan sistem serta implementasi sistem merupakan faktor penting yang mempengaruhi kualitas dari sebuah informasi. Keandalan sistem harus juga didukung oleh keandalan sumber daya manusia. Namun sistem yang sudah berjalan harus dikontrol agar tetap dapat berjalan baik.

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah menyatakan bahwa:

“Sistem pengendalian Internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem Pengendalian Internal Pemerintah, yang kemudian disingkat SPIP adalah Sistem Pengendalian Intenal yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah

daerah.”

a. Pengendalian umum

Pengendalian ini meliputi pengamanan sistem informasi, pengendalian atas akses, pengendalian atas pengembangan dan perubahan perangkat lunak aplikasi, pengendalian atas perangkat lunak sistem, pemisahan tugas, dan kontinuitas pelayanan.

b. Pengendalian aplikasi

Pengendalian ini meliputi pengendalian otorisasi, pengendalian kelengkapan, pengendalian akurasi, dan pengendalian terhadap keandalan pemrosesan dan file data.

Dalam kaitannya dengan efektivitas penyusunan laporan keuangan maka baik buruknya implementasi sistem pengendalian internal dapat mempengaruhi kualitas laporan keuangan pemerintah daerah.

2.1.1.2Tujuan Pengendalian Internal

Arens et. Al. (2011) yang dialih bahasakan oleh Herman Wibowo memaparkan tiga tujuan umum manajemen dalam merancang sistem pengendalian internal yang efektif, yaitu:

1. Reliability Of Financial Reporting.

2. Efficiency and Effectiveness Of Operations 3. Complience With Laws and Regulations

yang berlaku umum. Tujuan pengendalian internal yang efektif atas pelaporan keuangan adalah memenuhi tanggung jawab pelaporan keuangan tersebut.

Pengendalian dalam perusahaan akan mendorong pemakaian sumber daya secara efektif dan efisien untuk mengoptimalkan sasaran-sasaran perusahaan. Tujuan yang penting dari pengendalian ini adalah memperoleh informasi keuangan dan non-keuangan yang akurat tentang operasi perusahaann untuk keperluan pengambilan keputusan. Manajemen harus menguji efektifitas pelaksanaan pengendalian.

Tujuan penggunaan ini adalah untuk menentukan apakah pengendalian telah berjalan seperti yang telah dirancang dan apakah orang yang melaksanakan memiliki kewenangan serta kualifikasi yang diperlukan untuk melaksanakan pengendalian secara efektif.

Organisasi-organisasi publik, non-publik, dan nirlaba diwajibkan menaati berbagai hukum dan peraturan. Beberapa hanya berhubungan secara tidak langsung dengan akuntansi, seperti Undang-Undang perlindungan hukum dan hak sipil, sementara yang lainnya berkaitan erat dengan akuntansi, seperti peraturan pajak penghasilan dan kecurangan.

2.1.1.3 Unsur-Unsur Sistem Pengendalian Internal

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah meyebutkan bahwa SPIP terdiri dari unsur-unsur berikut:

1. Lingkungan pengendalian 2. Penilaian risiko

3. Kegiatan pengendalian 4. Informasi dan komunikasi

Adapun penjabaran unsur-unsur pengendalian internal sebagai berikut: 1. Lingkungan Pengendalian:

Pimpinan Instansi Pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan Sistem Pengendalian Internal dalam lingkungan kerjanya. Lingkungan pengendalian terdiri dari:

a. penegakan integritas dan nilai etika; b. komitmen terhadap kompetensi; c. kepemimpinan yang kondusif;

d. pembentukan struktur organisasi yang sesuai dengan kebutuhan; e. pendelegasian wewenang dan tanggung jawab yang tepat;

f. penyusunan dan penerapan kebijakan yang sehat tentang pembinaan

sumber daya manusia;

g. perwujudan peran aparat pengawasan intern pemerintah yang efektif; h. hubungan kerja yang baik dengan Instansi Pemerintah terkait.

2. Penilaian Risiko

Dalam rangka penilaian resiko, pimpinan Instansi Pemeritah dapat menetapkan tujuan instansi pemerintah dan tujuan pada tingkatan kegiatan, dengan berpedoman pada peratutan perundang-undangan. Penilaian resiko terdiri dari:

d. Analisis risiko

e. Mengelola risiko selama perubahan 3. Kegiatan Pengendalian

Pimpinan Instansi pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dari sifat dan tugas dan fungsi yang bersangkutan. Penyelenggaraan kegiatan pengendalian terdiri dari:

a. reviu atas kinerja Instansi Pemerintah yang bersangkutan; b. pembinaan sumber daya manusia;

c. pengendalian atas pengelolaan sistem informasi; d. pengendalian fisik atas aset;

e. penetapan dan reviu atas indikator dan ukuran kinerja; f. pemisahan fungsi;

g. otorisasi atas transaksi dan kejadian yang penting;

h. pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian; i. pembatasan akses atas sumber daya dan pencatatannya;

j. akuntabilitas terhadap sumber daya dan pencatatannya; dan

k. dokumentasi yang baik atas Sistem Pengendalian Intern serta

transaksi dan kejadian penting. 4. Informasi dan Komunikasi

Pimpinan instansi pemerintah wajib mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Komunikasi atas informasi wajib diselenggarakan secara efektif.

b. Komunikasi

c. Bentuk dan sarana komunikasi 5. Pemantauan pengendalian intern

Pimpinan instansi pemerintah wajib melakukan pemantauan Sistem Pengendalian Internal melalui:

a. Pemantauan berkelanjutan b. Evaluasi terpisah

c. Penyelesaian audit

2.1.1.4 Pihak Yang Bertanggung Jawab Atas Pengendalian Internal

Menurut Mulyadi (2002:182) terdapat pihak-pihak yang bertanggung jawab atas pengendalian internal organisasi, diantaranya adalah:

1.Manajemen

2.Dewan Komisaris dan Komite Audit 3.Auditor Intern

4.Personal Lain Entitas 5.Auditor independen

Manajemen bertanggungjawab untuk mengembangkan dan menyelenggarakan secara efektif pengendalian intern organisasinya. Direktur utama perusahaan bertanggungjawab untuk menciptakan atmosfer pengendalian di tingkat puncak, agar kesadaran terhadap pentingnya pengendalian menjadi tumbuh di seluruh organisasi.

Auditor intern bertanggung jawab untuk memeriksa dan mengevaluasi memadai atau tidaknya pengendalian intern entitas dan membuat rekomendasi peningkatannya.

Peran dan tanggung jawab semua personel lain yang menyediakan informasi atau yang menggunakan informasi yang dihasilkan oleh pengendalian intern harus ditetapkan dan dikomunikasikan dengan baik.

Sebagai bagian dari prosedur auditnya terhadap laporan keuangan, auditor dapat menemukan kelemahan pengendalian intern kliennya, sehingga ia dapat mengkomunikasikan temuan auditnya tersebut kepada manajemen, komite audit, atau dewan komisaris. Berdasarkan temuan auditor tersebut, manajemen dapat melakukan peningkatan pengendalian intern entitas.

2.1.2 Laporan Keuangan Daerah

2.1.2.1Pengertian Laporan Keuangan Daerah

Laporan keuangan merupakan bentuk pertanggungjawaban atas kepengurusan sumber daya ekonomi yang dimiliki oleh suatu entitas. Laporan keuangan yang diterbitkan harus disusun sesuai dengan standar akuntansi yang berlaku agar laporan keuangan tersebut dapat dibandingkan dengan laporan keuangan periode sebelumnya atau dibandingkan dengan laporan keuangan entitas yang jelas.

termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Selanjutnya dalam Pasal 4 dikatakan pula bahwa pengelolaan keuangan daerah dilakukan dengan tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan dan bertanggung jawab dengan memperhatikan asas keadilan, kepatuhan dan maanfaat untuk masyarakat.

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 pengertian laporan keuangan adalah sebagai berikut:

“Laporan keuangan merupakan laporan yang terstruktur mengenai

posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu

entitas pelaporan.”

Entitas pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan, yang terdiri dari:

a. Pemerintah pusat; b. Pemerintah daerah

c. Satuan organisasi di lingkungan pemerintah pusat/daerah atau organisasi lainnya, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.

Menurut Bastian (2006: 96) pengertian laporan keuangan adalah:

keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas

Sektor Publik.”

Dari beberapa pengertian di atas dapat disimpulkan bahwa laporan keuangan adalah laporan tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

2.1.2.2Komponen Laporan Keuangan Daerah

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, Laporan Keuangan Pemerintah Daerah terdiri dari:

a. Laporan Realisasi |Anggaran b. Neraca

c. Laporan Arus Kas

d. Catatan Atas Laporan Keuangan Adapun penjelasannya seperti berikut: a. Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan. Unsur yang dicakup secara langsung oleh laporan realisasi anggaran terdiri dari pendapatan, belanja

transfer dan pembiayaan.

Neraca menggambarkan posisi keuangan suatu entitas mengenai aset, kewajiban dan ekuitas dana pada tanggal tertentu. Unsur yang dicakup oleh neraca terdiri dari:

a)Aset;

b)Kewajiban; dan c) Ekuitas dana.

Masing-masing unsur didefinisikan sebagai berikut:

a) Aset adalah sumber ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk menyediakan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

b) Kewajiban adalah utang yang timbul dan peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

c) Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan

selisih antara asset dan kewajiban pemerintah.

Laporan arus kas menyajikan informsi kas sehubungan dengan aktivitas operasional, invensari aset non keuangan, pembiayaan, dan transaksi non anggaran yang menggambarkan saldo awal, penerimaan, pengeluaran dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu. Unsur yang mencakup dalam laporan arus kas terdiri dari penerimaan dan pengeluaran kas, yang masing-masing didefinisikan sebagai berikut:

a) Penerimaan kas adalah semua aliran kas yang masuk ke Bendahara

Umum Negara/Daerah.

b) Pengeluaran kas adalah semua aliran kas yang keluar dari Bendahara

Umum Negara/daerah. d. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam laporan realisasi anggaran, neraca dan laporan arus kas. Catatan atas laporan keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk mengungkapkan di dalam Standar Akuntansi Pemerintah serta ungkapan-ungkapan yang diperlukan untuk menghasilan penyajian laporan keuangan secara wajar.

masing-masing didefinisikan sebagai berikut: a. Laporan Kinerja Keuangan

Laporan kinerja keuangan adalah laporan realisasi pendapatan dan belanja yang disusun berdasarkan basis akrual. Dalam laporan dimaksud, perlu disajikan informasi mengenai pendapatan operasional, belanja berdasarkan klasifikasi fungsional dan ekonomi, dan surplus atau defisit. Laporan Kinerja Keuangan sekurang-kurangnya menyajikan pos-pos sebagai berikut:

a) Pendapatan dari kegiatan operasional;

b) Beban berdasarkan klasifikasi fungsional dan klasifikasi ekonomi; c) Surplus atau defisit.

b. Laporan Peerubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukan kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Suatu entitas pelaporan yang menyajikan Laporan Perubahan Ekuitas maka menyajikan sekurang-kurangnya pos-pos:

a) sisa lebih/kurang pembiayaan anggaran;

b) setiap pos pendapatan dan belanja beserta totalnya seperti diisyaratkan

dalam standar-standar lainnya, yang diakui secara langsung dalam ekuitas;

c) efek kumulatif atas perubahan kebijakan akuntansi dan koreksi kesalahan yang mendasar diatur dalam suatu standar terpisah.

2.1.2.3Kualitas Laporan Keuangan

berupaya untuk membentuk dirinya agar lebih bermanfaat dan berdaya guna. Oleh karena itu perlu kriteria persyaratan laporan akuntansi keuangan yang dianggap dapat memenuhi keinginan tersebut yaitu keinginan para pemakai laporan keuangan (Harahap, 2008: 145).

Karakteristik kualitatif laporan keuangan menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) adalah sebagai berikut:

“Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga

dapat memenuhi tujuannya.”

Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

a. Relevan b. Andal

c. Dapat dibandingkan d. Dapat dipahami

Berikut penjelasan mengenai karakteristik kualitatif laporan keuangan: a. Relevan

lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya.

Informasi yang relevan:

a) Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

b) Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c) Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d) Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, yaitu mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan.

b. Andal

Informasi yang andal memenuhi karakteristik: a) Penyajian Jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

b) Dapat Diverifikasi (verifiability)

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukan simpulan yang tidak berbeda jauh.

c) Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

c. Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dilakukan dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama.

d. Dapat Dipahami

pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan guna untuk mempelajari informasi yang dimaksud.

2.2 Kerangka Pemikiran

Indonesia memasuki era pemerintahan daerah yang baru, maksudnya setiap daerah diberi kewenangan untuk menjelaskan berdasarka PAD. perubahan yang cukup fundamental terjadi di dalam mekanisme penyelenggaraan pemerintah sesuai dengan konsep otonomi daerah yang tercantum di dalam Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Hal ini tentunya membawa perubahan juga terhadap pengelola keuangan Negara sehubungan dengan penyerahan kewenangan dari pemerintah pusat kepada pemerintah daerah sehingga pemerintah daerah mengatur sendiri mengenai pengelolaan keuangan daerahnya.

Daerah. Berdasarkan Undang-Undang tersebut, pemerintah mengeluarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntanasi Pemerintah (SAP) yang telah diperbaharui dengan Peraturan Pemerintah Nomor 71 Tahun 2010. Tujuan diberlakukannya hal tersebut adalah agar lebih

accountable dan semakin diperlukannya peningkatan kualitas laporan keuangan. Kualitas laporan keuangan pemerintah sangat dipengaruhi oleh faktor kepatuhan terhadap standar akuntansi, kapabilitas sumber daya manusia , serta dukungan sistem akuntansi yang ada.

(Badjuri dan Trihapsari, 2004). Tujuan penting reformasi akuntansi dan administrasi sektor publik adalah akuntabilitas dan transparansi pengelolaan keuangan pemerintah pusat maupun daerah. Akuntabilitas dan trasparansi tersebut dimaksudkan untuk memastikan bahwa pengelolaan keuangan pemerintah yang dilakukan aparatur pemerintah berjalan dengan baik.

Bentuk laporan pertanggungjawaban atas pengelolaan keuangan daerah selama satu tahun anggaran adalah dalam bentuk Laporan Keuangan Pemerintah Daerah (LKPD). Laporan keuangan pemerintah kemudian disampaikan kepada DPR/DPRD dan masyarakat umum setelah diaudit oleh Badan Pemeriksa Keuangan (BPK).

Agar informasi akuntansi yang dihasilkan dapat digunakan dengan baik oleh pemakai, maka berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) terdapat kriteria dan unsur-unsur pembentuk kualitas informasi yang menjadikan informasi dalam laporan keuangan pemerintah berkualitas, yang terdiri dari: (a) relevan, (b) andal, (c) dapat dibandingkan dan (d) dapat dipahami.

Selain sumber daya manusia, hal lain yang mempengaruhi kualitas laporan keuangan adalah pengendalian internal. Pengendalian intern pemerintah daerah diatur dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah.

Penelitian yang dilakukan oleh Choirunisah (2008), meneliti faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan yang dihasilkan sistem akuntansi instansi studi pada KPPN Malang. Hasil penelitiannya menyatakan kemampuan sumber daya manusia dan organisasi tim berpengaruh signifikan terhadap kualitas informasi keuangan satuan kerja.

Indriasari dan Nahartyo (2008) meneliti tentang Pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian intern akuntansi terhadap nilai informasi pelaporan keuangan pemerintah daerah (studi pada pemerintah Kota Palembang dan kabupaten Ogan Ilir). Hasilnya menunjukan bahwa Kapasitas sumber daya manusia tidak mempengaruhi keandalan pelaporan keuangan pemerintah daerah, tetapi berpengaruh signifikan terhadap ketepatan waktu. Sedangkan pemanfaatan teknologi informasi dan pengendalian intern akuntansi mempengaruhi nilai informasi pelaporan keuangan pemerintah daerah secara signifikan.

Penelitian ini bertujuan untuk mengetahui ada atau tidaknya pengaruh hubungan antara variabel terikat yaitu Kualitas Laporan Keuangan Pemerintah Daerah dengan variabel bebas yaitu Kompetensi Sumber Daya Manusia dan Sistem Pengendalian Internal. Kerangka pemikiran yang digunakan untuk merumuskan hipotesis dalam penelitian ini adalah sebagai berikut:

X1

Sumber Daya Manusia Bagian

Akuntansi

X3

X2

Gambar 2.1

Skema Kerangka Pemikiran

2.3 Hipotesis Penelitian

Menurut Sekaran (2007:135), hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara logis diantara dua variabel yang diungkapkan dalam bentuk pertanyaan secara logis.

Adapun hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 : Adanya pengaruh positif dari Sumber Daya Manusia Bagian Akuntansi terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Bandung. H2 : Adanya pengaruh positif dari Sistem Pengendalian Internal terhadap

Kualitas Laporan Keuangan Pemerintah Daerah Kota Bandung.

H3 : Adanya pengaruh positif dari Sumber Daya Manusia Bagian Akuntansi dan Sistem Pengendalian Internal secara simultan terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Bandung.

BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

(Arikunto, 2002:37). Objek penelitian adalah variabel atau apa yang menjadi titik perhatian suatu penulisan, sedangkan subjek penelitian adalah tempat dimana variabel melekat. Adapun yang menjadi objek penelitian dalam penelitian ini adalah pengaruh Sumber Daya Manusia (SDM) dan Sistem Pengendalian Internal (SPI) terhadap kualitas laporan keuangan pemerintah daerah Kota Bandung.

3.1.1 Sejarah Singkat Dinas Pengelola Keuangan dan Aset Daerah Kota Bandung

Pelaksanaan otonomi daerah di Indonesia merupakan suatu strategi yang memiliki tujuan untuk merespons tuntutan masyarakat terhadap tiga permasalahan utama, yaitu sharing of power, distribution of income dan kemandirian sistem manajemen di daerah. Otonomi daerah juga merupakan suatu strategi untuk memperkuat perekonomian daerah dalam rangka memperkokoh perekonomian nasional.

perubahan pendekatan dalam penganggaran dari penganggaran tradisional (traditional budget) menjadi penganggaran berbasis kinerja (performance budget). Sebelum lahirnya Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, pelaksanaan pengelolaan keuangan negara masih menggunakan ketentuan perundang-undangan yang disusun pada masa pemerintahan kolonial Hindia Belanda yang berlaku berdasarkan Aturan PeralihanUndang-Undang Dasar 1945, yaitu Indische Comptabiliteitswet yang lebih dikenal dengan nama ICW Stbl. 1925 No. 448 selanjutnya diubah dan diundangkan dalam Lembaran Negara 1954 Nomor 6, 1955 Nomor 49, dan terakhir Undang-undang Nomor 9 Tahun 1968, yang ditetapkan pertama kali pada tahun 1864 dan mulai berlaku pada tahun 1867, Indische Bedrijvenwet (IBW) Stbl. 1927 No. 419 jo. Stbl. 1936 No. 445 dan Reglement voor het Administratief Beheer (RAB) Stbl. 1933 No. 381. Sementara itu, dalam pelaksanaan pemeriksaan pertanggungjawaban keuangan negara digunakan Instructie en verdere bepalingen voor de Algemeene Rekenkamer (IAR) Stbl. 1933 No. 320. Peraturan perundang-undangan tersebut tidak dapat mengakomodasi lagi berbagai perkembangan yang terjadi dalam sistem kelembagaan negara dan pengelolaan keuangan pemerintahan negara Republik Indonesia.

rakyat (public money) dilakukan secara transparan sehingga tercipta akuntabilitas publik (public accountability).

Dinas Pengelolaan Keuangan dan Aset Daerah (DPKAD) Kota Bandung merupakan dinas daerah yang memegang peranan dan fungsi strategis di bidang pengelolaan keuangan dan aset daerah Kota Bandung, yang dibentuk berdasarkan Peraturan Daerah Kota Bandung Nomor 13 Tahun 2009 tentang Perubahan atas Peraturan Daerah Kota Bandung Nomor 13 Tahun 2007 tentang Pembentukan dan Susunan Organisasi Dinas Daerah Kota Bandung.

3.1.2Visi dan Misi Dinas Pengelola Keuangan dan Aset Daerah Kota Bandung

1. Visi Dinas Pengelola Keuangan dan Aset Daerah Kota Bandung

Visi adalah rumusan umum mengenai keadaan yang diinginkan pada akhir periode perencanaan. Visi Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung sebagai berikut :

"Terwujudnya Pengelolaan Keuangan dan Aset Daerah yang Akuntabel dalam Mendukung Pemantapan Kota Bandung sebagai Kota Jasa Bermartabat" 2. Misi Dinas Pengelola Keuangan dan Aset Daerah Kota Bandung

mengetahui peran dan program-programnya serta hasil yang akan diperoleh dimasa mendatang. Sejalan dengan hal tersebut, maka Dinas Pengelola Keuangan dan Aset Daerah Kota Bandung merumuskan pernyataan misi sebagai berikut:

1. Misi pertama, mewujudkan anggaran daerah yang berbasis kinerja dan tepat waktu.

2. Misi kedua, mewujudkan penatausahaan keuangan dan aset yang tertib.

3. Misi ketiga, mewujudkan laporan keuangan yang akuntabel.

3.1.3Struktur Organisasi Dinas Pengelola Keuangan dan Aset Daerah Kota Bandung

Berdasarkan Peraturan Daerah Kota Bandung Nomor 13 Tahun 2009 tentang Perubahan atas Peraturan Daerah Kota Bandung Nomor 13 Tahun 2007 tentang Pembentukan dan Susunan Organisasi Dinas Daerah Kota Bandung, Dinas Pengelolaan Keuangan dan Aset Daerah terdiri atas :

a. Kepala Dinas

b. Sekretariat, membawahkan :

1) Sub Bagian Umum dan Kepegawaian;

2) Sub Bagian Keuangan dan Program;

c. Bidang Anggaran, membawahkan :

1) Seksi Anggaran Pendapatan;

2) Seksi Anggaran Belanja, Pembiayaan dan Investasi;

1) Seksi Belanja Tidak Langsung;

2) Seksi Belanja Langsung;

3) Seksi Pembiayaan dan Manajemen Kas;

e. Bidang Pemberdayaan Aset, membawahkan :

1) Seksi Sertifikasi, Mutasi dan Dokumentasi;

2) Seksi Pemanfaatan Aset Daerah;

3) Seksi Pengamanan dan Penanganan Sengketa;

f. Bidang Akuntansi, membawahkan :

1) Seksi Akuntansi Pendapatan dan Pembiayaan;

2) Seksi Akuntansi Belanja;

3) Seksi Pencatatan dan Pelaporan.

3.1.4Tugas Pokok dan Fungsi Dinas Pengelola Keuagan daerah Kota Bandung

3.1.5.1 Tugas Pokok Dinas Pengelola Keuagan daerah Kota Bandung

Berdasarkan Peraturan Daerah Kota Bandung Nomor 13 Tahun 2009 tentang Perubahan atas Peraturan Daerah Kota Bandung Nomor 13 Tahun 2007 tentang Pembentukan dan Susunan Organisasi Dinas Daerah Kota Bandung, tugas pokok Dinas Pengelolaan Keuangan dan Aset Daerah adalah melaksanakan sebagian urusan Pemerintahan Daerah di bidang pengelolaan keuangan daerah dan pengelolaan aset daerah.

3.1.5.1.2 Fungsi Dinas Pengelola Keuangan daerah Kota Bandung

a. Perumusan kebijakan teknis operasional bidang pengelolaan keuangan dan aset daerah;

b. Pelaksanaan tugas teknis pengelolaan keuangan dan aset daerah yang meliputi anggaran, perbendaharaan, pemberdayaan aset dan akuntansi; c. Pelaksanaan pelayanan teknis administratif dinas;

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

Berdasarkan pengertian populasi dan sampel tersebut maka yang menjadi sampel pada penelitian ini adalah seluruh pegawai Bidang Akuntansi yang bekerja di Dinas Pengelola Keuangan dan Aset Daerah Kota Bandung.

3.2Metode Penelitian

statistik adalah suatu proses pengumpulan data primer dengan menanyai responden untuk mendapatkan informasi-informasi yang dibutuhkan (Hakim, 2010:26).

Karena penelitian ini dilakukan pada satu organisasi saja dan masalah yang diteliti bersifat khusus, maka metode penelitian yang penulis gunakan dalam penelitian ini adalah metode studi kasus. Dalam hal ini, penulis mengamati aspek-aspek tertentu yang lebih spesifik untuk memperoleh data primer maupun data sekunder.

3.2.1 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara atau jalan yang digunakan oleh peneliti untuk mengumpulkan data dalam penelitian. Data dalam penelitian dilakukan dengan cara :

1. Penelitian lapangan : a) Observasi

Merupakan pengumpulan data dan informasi melalui pengamatan langsung guna mendapatkan data obyektif dan dapat dipertanggungjawabkan.

b) Wawancara

dikontruksikan makna dalam suatu topik tertentu (sugiyono 2011:231).

c) Kuisioner

Pengumpulan data primer dari responden. Pada penelitian ini responden yang dipilih untuk diwawancarai adalah seluruh pegawai bidang akuntansi yang bekerja di Dinas Pengelola Keuangan Dan Asset Daerah Kota Bandung. Menurut Riduwan (2002:25) mengatakan bahwa “angket (Questionnaire) adalah daftar pertanyaan yang diberikan kepada orang lain yang bersedia memberikan repons (responden) sesuai dengan permintaan

pengguna”.

Dalam penelitian ini peneliti menggunakan kuesioner tertutup yaitu angket yang disajikan dalam bentuk sedemikian rupa sehingga responden tinggal memberikan tanda centang (V) pada kolom atau tempat yang sesuai. Menurut Riduwan (2002:2) “Kelebihan dari model tertutup adalah mudah memberikan

nilai, gampang pemberian kode dan responden tidak perlu menulis”.

Dalam penelitian ini penulis menggunakan kuesioner tertutup yaitu angket yang disajikan dalam bentuk sedemikian rupa sehingga responden tinggal memberikan tanda centang (V) pada kolom atau tempat yang sesuai. Menurut Riduwan (2002:2) “Kelebihan dari model tertutup adalah mudah memberikan nilai, gampang pemberian kode dan responden tidak perlu menulis”.

Tabel 3.1

Pemberian Skor Jawaban Skala Likert

Positif Negatif

Sangat Setuju (SS) 5 1

Setuju (S) 4 2

Ragu-ragu (RR) 3 3

Tidak Setuju (TS) 2 4

Sangat Tidak Setuju (STS) 1 5

Sumber: Sugiyono

2. Penelitian Kepustakaan ( Library Research)

Yaitu penelitian sebagai usaha untuk memperoleh keterangan dan data

dengan membaca dan mempelajari bahan-bahan teoritis dari

buku-buku litelatur, catatan kuliah serta sumber-sumber lainnya yang

berhubungan dengan masalah yang diteliti, agar diperoleh suatu

pemahaman yang mendalam serta menunjang proses pembahasan

mengenai masalah-masalah yang diidentifikasi.

3.2.1 Operasionalisasi Variabel Penelitian

Dalam penelitian terdapat variabel-variabel yang akan diteliti yang bersifat saling mempengaruhi. Variabel-variabel ini dapat juga disebut sebagai objek penelitian. Variabel dapat diartikan sebagai sesuatu yang dijadikan objek penelitian sebagai faktor –faktor yang berperan dalam peristiwa atau gejala yang akan diteliti.

bahwa “Variabel adalah objek penelitian atau apa yang menjadi titik perhatian

suatu penelitian”.

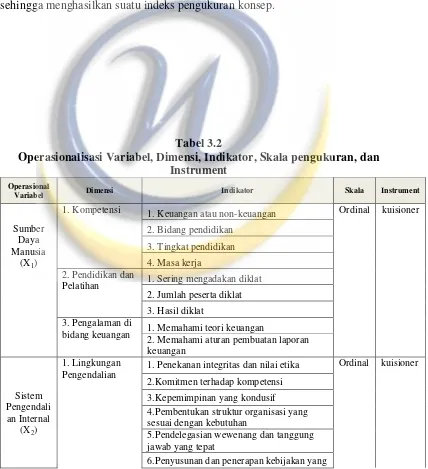

Menurut Sekaran (2006), mengoperasionalkan atau secara operasioal mendefinisikan sebuah konsep untuk membuatnya bisa diukur, dilakukan dengan melihat pada dimensi perilaku, atau sifat yang ditunjukan oleh konsep. Hal tersebut kemudian diterjemahkan ke dalam elemen yang dapat diamati dan diukur sehingga menghasilkan suatu indeks pengukuran konsep.

Tabel 3.2

Operasionalisasi Variabel, Dimensi, Indikator, Skala pengukuran, dan Instrument

Operasional

Variabel Dimensi Indikator Skala Instrument

Sumber Daya Manusia

(X1)

1. Kompetensi 1. Keuangan atau non-keuangan Ordinal kuisioner

2. Bidang pendidikan

3. Tingkat pendidikan

4. Masa kerja 2. Pendidikan dan

Pelatihan 1. Sering mengadakan diklat 2. Jumlah peserta diklat

3. Hasil diklat 3. Pengalaman di

bidang keuangan 1. Memahami teori keuangan 2. Memahami aturan pembuatan laporan

keuangan

Pengendalian 1. Penekanan integritas dan nilai etika

Ordinal 4.Pembentukan struktur organisasi yang sesuai dengan kebutuhan

5.Pendelegasian wewenang dan tanggung jawab yang tepat

sehat tentang pembinaan sumber daya manusia

7.Perwujudan peran aparat pengawasan intern pemerintah yang efektif

8.Hubungan kerja yang baik denganinstansi pemerintah terkait

2. Penilaian resiko 1.Penerapan tujuan instansi secara keseluruhan

2.Penerapan tujuan pada tingkatan kegiatan 3.Identifikasi resiko

4.Analisis risiko

5.Mengelola risiko selama perubahan 3. Kegiatan

Pengendalian

1. reviu atas kinerja instansi pemerintah yang bersangkuan

2.Pembinaan sumber daya manusia 3.Pengendalian atas pengelolaan sistem informasi

4.Pengendalian fisik atas asset

5.Penetapan dan reviu atas indicator dan ukuran kinerja

6. pemisahan fungsi

7. otorisasi atas transaksi dan kejadian yang penting

8. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian

9. Pembatasan akses atas sumber daya dan pencatatannya

10. Akuntabilitas terhadap sumber daya dan pencatatannya

11. Dokumentasi yang baik atas sistem pengendalian intern serta transaksi dan kejadian penting

4.Informasi dan

Komunikasi 1. Informasi 2.Komunikasi

3.Bentuk dan sarana komunikasi 5.Pemantauan 1. Pemantauan berkelanjutan

2.Evaluasi terpisah 3.Penyelesaian audit

Kualitas

1. Relevan 1. Memiliki manfaat umpan balik Ordinal kuisioner 2. Memiliki manfaat prediktif

3. Tepat waktu

4. Lengkap 2. Andal 1. Penyajian jujur

2. Dapat diverifikasikan

3. Dapat

dibandingkan 1. Konsistensi

2. Dapat dibandingkan 4. Dapat dipahami 1. Dapat dipahami

3.3 Metode Analisis Data

3.3.1. Analisis Statistik dan Pengujian Hipotesis

Analisis statistik yang digunakan untuk pengujian hipotesis dalam penelitian ini yaitu analisis regresi linier berganda dengan terlebih dahulu melakukan uji asumsi klasik. Pengujian hipotesis dilakukan dengan uji secara simultan dan parsial. Kemudian penarikan kesimpulan dilaksanakan berdasarkan hasil pengolahan data dan hasil pengujian hipotesis.

3.3.2 Uji Kualitas Data

Sebelum menggunakan instrumen terlebih dahulu dilakukan uji coba untuk mendapatkan butir pernyataan yang valid dan handal, maka dilakukan uji validitas dan uji reliabilitas.

3.3.2.1 Uji Validitas