SKRIPSI

Oleh :

ELLEN KURNIA SARI SHOLIHAH NIM : C04213019

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH SURABAYA

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel Untuk Mememnuhi Salah Satu Persyaratan Dalam Menyelesaikan Program Sarjana Strata Satu

Ekonomi Syariah

Oleh :

ELLEN KURNIA SARI SHOLIHAH NIM : C04213019

Universitas Islam Negeri Sunan Ampel Fakultas Ekonomi Dan Bisnis Islam

Program Studi Ekonomi Syariah Surabaya

ABSTRAK

Skripsi yang berjudul “Analisis Pengaruh Potensi, Persepsi, Preferensi dan Perilaku Masyarakat Muslim Surabaya terhadap Wakaf Uang dengan Sikap sebagai Variabel Intervening” ini merupakan hasil penelitian kuantitatif yang bertujuan menjawab pertanyaan tentang bagaimana perilaku masyarakat muslim

Surabaya dengan adanya sikap sebagai variabel intervening yang

menghubungkan potensi, persepsi dan preferensi dapat mendorong masyarakat muslim Surabaya melakukan wakaf uang.

Metode Penelitian yang digunakan adalah pendekatan kuantitaif dengan jenis penelitian asosiatif deskriptif, jenis penelitian asosiatif bertujuan untuk mencari hubungan variabel satu dengan variabel lain, sedangkan deskriptif bertujuan untuk menjelaskan antar variabel-variabel. Pengumpulan data dilakukan dengan menyebar kuesioner kepada masyarakat muslim Surabaya. Pengujian analisis data dilakukan dengan uji asumsi klasik, regresi liner bergandan dan uji hipotesis-t.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR TRANSLITERASI ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 13

C. Tujuan Penelitian ... 14

D. Manfaat Penelitian ... 14

BAB II KAJIAN PUSTAKA ... 16

A. Landasan Teori ... 16

B. Penelitian Terdahulu yang Relevan ... 34

C. Kerangka Konseptual ... 37

D. Hipotesis ... 38

BAB III METODE PENELITIAN ... 39

A. Jenis Penelitian ... 39

B. Waktu dan Tempat Penelitian ... 40

C. Populasi dan Sampel Penelitian ... 40

D. Variabel Penelitian ... 43

E. Devinisi Operasional ... 44

F. Uji Validitas dan Reliabilitas ... 48

1. Jenis Data ... 50

2. Sumber Data ... 50

H. Teknik Pengumpulan Data ... 50

I. Teknik Analisis Data... 50

BAB IV HASIL PENELITIAN ... 58

A. Deskripsi Umum Objek Penelitia ... 58

1. Lokasi Penelitian ... 58

2. Karakteristik Responden ... 61

B. Hasil Uji Validitas dan Reliabilitas ... 67

C. Analisis Data ... 70

BAB V PEMBAHASAN ... 85

BAB VI PENUTUP ... 106

A. Kesimpulan ... 106

B. Saran ... 107

DAFTAR PUSTAKA ... 109

DAFTAR TABEL

Tabel Halaman

1.1 Asumsi Perhitungan Potensi Wakaf Uang ... 7

3.1 Penentuan Sampel Daerah ... 42

3.2 Penentuan Sampel Individu ... 43

4.1 Penduduk Muslim Surabaya ... 58

4.2 Tempat Ibadah Masyarakat Muslim di Surabaya ... 59

4.3 Data Nadzir Wakaf Uang di Surabaya ... 61

4.4 Hasil Pengujian Validitas Persepsi Masyarakat ... 67

4.5 Hasil Pengujian Validitas Preferensi Masyarakat ... 68

4.6 Hasil Pengujian Validitas Sikap Masyarakat ... 68

4.7 Hasil Pengujian Validitas Perilaku Masyarakat ... 68

4.8 Hasil Pengujian Reliabilitas Kuesioner ... 69

4.9 One Sample Kolmogrov-Smirnov ... 70

4.10 Hasil Uji Multikolinieritas ... 72

4.11 Hasil Uji Autokorelasi ... 74

4.12 Hasil Persepsi Masyarakat ... 75

4.13 Hasil Preferensi Masyarakat ... 76

4.14 Hasil Sikap Masyarakat ... 78

4.15 Hasil Perilaku Masyarakat ... 78

4.16 Hasil Uji Regresi Linier Berganda Variabel Dependen Sikap ... 80

4.17 Hasil Uji Regresi Linier Berganda Variabel Dependen Perilaku ... 81

DAFTAR GAMBAR

Gambar Halaman

2.1 Proses Preptual ... 17

2.2 Hubungan antara Variabel Stimulus, Intervening dan Respons ... 27

2.3 Teori Reasoned Action ... 32

2.4 Model Perilaku Konsumen ... 33

2.5 Kerangka Konseptual ... 37

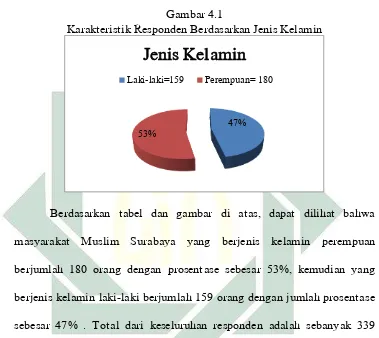

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 62

4.2 Karakteristik Responden Berdasarkan Jenis Usia ... 63

4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 64

4.4 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 65

4.5 Karakteristik Responden Berdasarkan Penghasilan per Bulan ... 66

4.6 P-Plot Normalitas ... 71

4.7 Histogram Normalitas ... 71

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

Sumber: Kate L.Turabian. A Manual of Writers of Term Papers, Disertations (Chicago and London: The University of Chicago Press, 1987).

B. Vokal

2. Vokal Rangkap (diftong)

Tanda dan

Huruf Arab Nama Indonesia Ket.

يــــ fath}ah dan ya’ ay a dan y

وـــــ fath}ah dan wawu aw a dan w

Contoh : bayna ( نيب ) : mawd}u>‘ ( عوضوم )

3. Vokal Panjang (mad)

Tanda dan

Huruf Arab Nama Indonesia Keterangan

ــــ fath}ah dan alif a> a dan garis di atas يـــ kasrah dan ya’ i> i dan garis di atas

وــــ d}ammah dan wawu u> u dan garis di atas

Contoh : al-jama>‘ah ( ع م لا ) : takhyi>r ( يي ت ) : yadu>ru ( رو ي )

C. Ta’ Marbut}ah

Transliterasi untuk ta>’ marbu>t}ah ada dua :

1. Jika hidup (menjadi mud}a>f) transliterasinya adalah t. 2. Jika mati atau sukun, transliterasinya adalah h.

Contoh : shari>‘at al-Isla>m (ماساا ي ش) : shari>‘ah isla>mi>yah ( يماسإ ي ش)

D. Penulisan Huruf Kapital

BAB I PENDAHULUAN

A. Latar Belakang

Dalam Islam dibebaskan dalam hal bersedekah, boleh dengan zakat1,

infaq2, sadaqah3, wakaf4, hibah5 maupun hadiah6. Semua itu merupakan

perbuatan kebajikan yang sangat mulia, sehingga dapat membantu

masyarakat sekitar yang perekonomiannya masih terbilang rendah. Allah

berfirman dalam Al-Quran surat QS Al-Hasyr:7

‚Supaya harta itu tidak hanya berada diantara orang-orang kaya saja diantara kamu sekalian‛.7

Dengan demikian, adanya perintah mengeluarkan sebagian dana yang

dipunyai untuk diberikan kepada orang yang lebih membutuhkan, diharapkan

tidak ada lagi istilah ‚yang kaya semakin kaya dan yang miskin semakin

miskin‛, yang mana selama ini banyak terjadi di masyarakat. Padahal jika

1 Zakat dalam Kamus Besar Bahasa Indonesia merupakan jumlah harta tertentu yang wajib

dikeluarkan oleh orang yang beragama Islam dan diberikan kepada golongan yang berhak menerimanya (fakir miskin dsb) menurut ketentuan yang telah ditetapkan oleh syara’

2 Infaq dalam Kamus Besar Bahasa Indonesia merupakan pemberian (sumbangan) harta dsb

(selain zakat wajib) untuk kebaikan

3 Shodaqah dalam Kamus Besar Bahasa Indonesia merupakan pemberian sesuatu kepada fakir

miskin atau yg berhak menerimanya, di luar kewajiban zakat dan zakat fitrah sesuai dengan kemampuan pemberi, derma

4 Wakaf merupakan benda bergerak atau tidak bergerak yang disediakan untuk kepentingan

umum (Islam) sebagai pemberian yang ikhlas

5 Hibah merupakan pemberian (dengan sukarela) dengan mengalihkan hak atas sesuatu kepada

orang lain

6 Hadiah merupakan pemberian (kenang-kenangan, penghargaan, penghormatan)

7

harta tersebut selalu berputar untuk masyarakat yang kurang mampu,

kesenjangan sosial, kemiskinan dan sebagainya dapat teratasi.

Kegiatan bersedekah bermacam-macam, salah satunya dengan wakaf,

yang mana bagi banyak orang wakaf itu tergolong sulit untuk dilakukan.

Qahaf8 mendefinisikan wakaf dengan kegiatan memindahkan harta dari

upaya konsumtif menuju reproduksi dan investasi dalam bentuk modal

produksi yang dapat memproduksi dan menghasilkan sesuatu yang dapat di

konsumsi pada masa-masa mendatang, baik oleh pribadi maupun kelompok,

dengan demikian wakaf merupakan kegiatan menabung dan berinvestasi

secara bersamaan.9 Kegiatan ini mencakup kegiatan menahan harta yang

mungkin dimanfaatkan oleh wakhif baik secara langsung maupun setelah

berubah menjadi barang konsumsi, sehingga tidak dikonsumsi saat ini dan

pada saat yang bersamaan mengubah pengelolaan harta menjadi investasi

yang bertujuan untuk meningkatkan jumlah harta produktif ditengah-tengah

masyarakat.10

Jenis-jenis harta benda wakaf ada berbagai macam bentuk. Dalam

hadis yang membahas tentang wakaf, diriwayatkan oleh Al-Bukhari dan

Muslim dalam kitab ‚As-Sunan‛ tentang tanah Umar bin Al-Khatab RA di

Khaibar: Rasulullah bersabda, ‚Apabila kamu mau, kamu bisa mewakafkan

pokoknya dan menyedekahkannya‛. Maka Umar pun mewakafkan tanah itu,

8 Qahaf yang bernama asli Mundzir Qahaf merupakan seorang penulis buku dengan judul

Manajemen Wakaf Produktif

9

Sudirman Hasan, Wakaf Uang Perspektif Hukum Fiqih, Hukum Positif dan Manajmen (Malang : UIN Maliki Press, 2011),20

yang tidak untuk dijual atau diberikan, melainkan hasilnya dibagikan kepada

fakir miskin, kerabat, para tamu dan orang-orang dalam perjalanan.11 Dari

uraian diatas, diketahui bentuk wakaf jenisnya bervariatif dalam berbagai

bentuk aset, yang jika di qiyaskan (persamaan hukum) dapat dikelompokkan

menjadi aset tidak bergerak (tanah), aset bergerak (kuda), dan aset dalam

bentuk uang (dinar). Dengan semakin beragamnya jenis wakaf yang dapat

dikelola dan dikembangkan, peluang meningkatkan penghimpunan wakaf

terbuka lebar. Salah satu sumber potensial wakaf adalah dari wakaf uang.

Keunggulan wakaf uang adalah lebih fleksibel dalam pengelolaan yaitu dapat

di investasikan ke berbagai sektor yaitu sektor riil maupun keuangan.

Wakaf uang merupakan terjemahan langsung dari istilah Cash Waqf

yang populer di Bangladesh, tempat A. Mannan12 menggagas idenya. Dalam

beberapa literatur lain, Cash Waqf juga dimaknai sebagai wakaf tunai.

Hanya saja, makna tunai ini sering disalahartikan sebagai lawan kata dari

kredit, sehingga pemaknaan Cash Waqf sebagai wakaf tunai menjadi kurang

pas. Untuk itu, dalam tulisan ini, Cash Waqf akan diterjemahkan sebagai

wakaf uang. Selanjutnya wakaf uang dalam definisi Departemen Agama

adalah wakaf yang dilakukan seseorang, kelompok orang, dan lembaga atau

badan hukum dalam bentuk uang. Dengan demikian, wakaf uang merupakan

11

Mundzir Qahaf, Manajemen Wakaf Produktif . (Jakarta: Khalifa, 2005), 78.

12 Muhammad Abdul Manan lahir di Bangladesh pada tahun 1938. Pada tahun 1960, ia mendapat

salah satu bentuk wakaf yang diserahkan oleh wakif kepada nadzir dalam

bentuk uang kontan.13

Sebenarnya wakaf uang sudah dilaksanakan pada abad ke-2 Hijriah.

Abu Su’ud dalam Risalah Fi Jawaz Waqf al-Nuqud, menyebutkan bahwa

Imam Bukhari meriwayatkan pendapat Imam Al-Zuhri (wafat 124 H) yang

membolehkan mewakafkan dinar dan dirham itu sebagai modal usaha,

kemudian menyalurkan keuntungannya sebagai dana yang diperlukan oleh

masyarakat.14 Sepanjang sejarah Islam, wakaf telah memberikan peran yang

sangat penting dalam pengembangan kegiatan sosial, ekonomi, pendidikan

dan kebudayaan masyarakat Islam. Peran menonjol wakaf dapat dilihat pada

berbagai sarana pendidikan Islam di Mekah dan Madinah yang dibiayai oleh

dana wakaf.15 Oleh karena itu, studi-studi perkembangan lembaga

pendidikan Islam tidak akan lepas dari studi atas perkembangan institusi

wakaf.

Ada empat manfaat wakaf uang. Pertama, wakaf uang jumlahnya bisa

bervariasi sehingga seseorang yang memiliki dana terbatas sudah bisa

memberikan dana wakafnya tanpa harus menunggu menjadi orang yang

berpendapatan tinggi atau menjadi tuan tanah terlebih dahulu. Kedua,

melalui wakaf uang, aset-aset wakaf yang berupa tanah-tanah kosong bisa

dimanfaatkan dengan pembangunan gedung atau diolah untuk lahan

13 Sudirman Hasan, Wakaf Uang Perspektif Hukum Fiqih, Hukum Positif dan Manajmen ..., 21. 14 Departemen Agama, Pedoman Pengembangan Wakaf Tunan di Indonesia (Jakarta:Direktorat

Pemberdayaan Wakaf,Direktorat Jendral Bimbingan Masyarakat Islam, 2006), 2.

15 Najib, Tuti A dan Ridwan al-Makasary (eds), Wakaf, Tuhan, dan agenda kemanusiaan: Studi

pertanian. Ketiga, dana wakaf uang juga bisa membantu sebagian

lembaga-lembaga pendidikan Islam. Keempat, umat Islam dapat lebih mandiri dalam

mengembangkan dunia pendidikan maupun lembaga kemasyarakatan lainnya

tanpa menunggu bantuan dari pemerintah yang semakin lama anggarannya

semakin sempit.16

Wakaf uang di Negara-negara muslim seperti: Arab Saudi, Mesir,

Turki, Bangladesh, Yordania, dan Malaysia, berkembang sangat maju dan

mampu memberi manfaat yang besar, bukan hanya untuk umat di negeri itu,

melainkan juga umat di negeri lain, karena ternyata ia mampu menjadi

sarana pemberdayaan ekonomi yang cukup memadai bagi kesejahteraan

masyarakat, seperti pengembangan kegiatan dalam memajukan kebudayaan

Islam, pemberian beasiswa, pembiayaan terhadap kegiatan penelitian,

penyediaan fasilitas kesehatan dan lain-lain. Di Negara tersebut, wakaf tidak

hanya berupa tanah atau bangunan, tetapi juga berupa investasi saham uang,

real estate, tanah pertanian, flat, tempat ibadah, dan pendidikan yang

kesemuanya dikelola dengan baik dan produktif, sehingga hasilnya dapat

digunakan untuk mewujudkan kesejahteraan umat.17

Melihat kecenderungan yang begitu potensial, dan terutama dengan

melihat perkembangan pengelolaan wakaf uang yang ada di negara-negara

lain, maka kesempatan yang sama juga bisa diberlakukan di Indonesia. Hal

ini dikarenakan di beberapa negara-negara muslim yang notabennya

16 Jaih Mubarok, Wakaf Produktif (Bandung: Simbiosa Rekatama Media, 2008),125.

17 Departemen agama, Pedoman Pengelolaan Wakaf Tunai (Jakarta: Direktorat pemberdayaan

berpenduduk mayoritas muslim, wakaf dikembangkan sebagai salah satu

alternatif dan instrumen yang cukup memadai untuk menyejahterakan

kehidupan umat. Seharusnya di Indonesia dengan jumlah masyarakat muslim

terbesar di dunia dapat lebih efektif melakukan pengembangan wakaf uang

di bandingkan negera-negara lain. Harus diakui pula, bahwa secara

konseptual dan praktis, penggunaan kata wakaf sampai saat ini cenderung

masih dipahami sebagai pemberian sesuatu yang berbentuk benda-benda

tidak bergerak, seperti tanah atau bangunan, sementara bentuk lain dari

wakaf yang berupa uang, seperti investasi belum banyak dikenal dikalangan

masyarakat muslim.

Mengenai hukum wakaf uang di Indonesia sendiri sudah diatur dalm

Undang-Undang Nomor 41 Tahun 2004, Peraturan Pemerintah Nomor 41

Tahun 2006, serta fatwa Majlis Ulama Indonesia (MUI) membolehkan wakaf

uang. Uang juga menempati posisi penting dalam kegiatan transaksi

ekonomi di berbagai negara di dunia, karena sekarang tidak hanya berfungsi

sebagai alat tukar, tetapi sudah dianggap sebagai benda. Uang sudah

bergeser fungsi, awalnya ia hanya berfungsi sebagai alat tukar, tetapi

sekarang sudah menjadi sesuatu yang diperjualbelikan di berbagai bank dan

money changer. Oleh karena itu, uang sudah sama kedudukannya dengan

benda lain yang dapat diperjualbelikan. Dengan kenyataaan yang demikian,

pernyataan Al-Sayyid Sabiq18 bahwa uang tidak dapat dijadikan objek wakaf

tidak sejalan dengan pernyataannya sendiri, yaitu uang dapat dijadikan objek

18 Syaikh Sayyid Sabiq dilahirkan tahun 1915 H di Mesir dan meninggal dunia tahun 2000 M. Ia

perdagangan. Oleh karena itu, Juhaya S Pradja19 juga berpendapat bahwa

uang boleh dijadikan objek wakaf.20

Menurut perhitungan Nasution21 tentang potensi wakaf di Indonesia

yang dapat dihimpun sebesar Rp 3 Triliyun pertahun, perhitungan ini didapat

dengan asumsi: Pertama, bahwa banyak muslim kelas menengah memiliki

kesadaran cukup tinggi untuk beramal. Kedua, jumlah Muslim kelas

menengah diperkirakan sebesar 10 Juta jiwa dengan rata-rata penghasilan

perbulan antara Rp 500.000,- (lima ratus ribu rupiah) sampai dengan Rp

10.000.000,00 (sepuluh juta rupiah). Ketiga, nilai sertifikat wakaf uang

dibagi besarannya mulai Rp 5.000.- sampai dengan Rp 100.000, maka dapat

dibuat perhitungan seperti Tabel 1.1 dibawah ini:22

Tabel 1.1

Sumber: Nasution dan Hasanah, 2006.

19

Juhaya S Praja merupakan Ahli Filsafat yang mengajar di UIN Sunan Gunung Djati, Bandung

20 Kementrian Agama RI, Proses Lahirnya Undang-Undang Nomor 41 Tahun 2004 Tentang

Wakaf (Jakarta: Direktorat Pengembangan Zakat dan Wakaf Ditjen Bisnis Islam dan Penyelenggaraan Haji, 2005),6.

21 H. Mustafa Edwin Nasution, Ph.D, lahir di Jakarta pada 8 Maret 1952.Setelah tamat sekolah

Menengah Atas, ia melanjutkan studinya di Fakultas Ekonomi Universitas Indonesia (1976). Kemudian melanjutkan di University of Bradford untuk mengambil Masternya (1978) dan di Boston University, USA untuk mengambil gelar MAEP (1978). Ia meraih gelar doktoral dari Colarado University (1993). Salah satu karirnya yaitu menjadi Ketua Tim Ad Hoc Persiapan Badan Wakaf Indonesia.

22 Mustofa Edwin Nasution, Wakaf Tunai dan Sektor Volunteer, dalam Mustafa Edwin Nasution

Sedangkan berdasarkan asumsi Nafis23 pada tahun 2009, jika 20 Juta

umat Islam Indonesia mau mengumpulkan wakaf uang senilai Rp 100 Ribu

setiap bulan, maka dana yang terkumpul berjumlah Rp 24 Trilyun setiap

tahun. Jika 50 Juta orang yang berwakaf, maka setiap tahun akan terkumpul

dana wakaf sebesar Rp 60 Trilyun. Jika saja terdapat 1 Juta umat muslim

yang mewakafkan dananya sebesar Rp 100.000 per bulan, maka akan

diperoleh pengumpulan dana wakaf sebesar Rp 100 Milyar setiap bulannya

(Rp 1,2 Trilyun per tahun).24

Secara ekonomi, wakaf uang ini sangat besar potensinya untuk

dikembangkan, karena dengan model wakaf uang ini daya jangkau dan

mobilitasnya akan jauh lebih merata di tengah-tengah masyarakat

dibandingkan dengan model wakaf tradisional (wakaf dalam bentuk tanah

dan bangunan).25 Sebab wakaf dalam bentuk tanah dan bangunan hanya

dapat dilakukan oleh keluarga atu individu yang terbilang mampu (kaya)

saja.26Namun sayangnya, berdasarkan data yang ada di Badan Wakaf

Indonesia, penerima wakaf uang pada periode 31 Desember 2007 s.d 31

Desember 2011 berjumlah 2.973.393.876. Jumlah penerimaan wakaf uang

dari tahun 2007 sampai tahun 2010 memang cenderung meningkat namun

23

M. Cholil Nafis, mantan wakil sekretaris Badan Wakaf Indonesia

24 Cholil Nafis, Wakaf Uang untuk Jaminan Sosial, dalam Jurnal Al-Awqaf, Vol 2 No. 2, (April

2009),3.

25Rahmat Dahlan, ”

Faktor-faktor yang mempengaruhi Persepsi Nazhir Terhadap Wakaf Uang”,

Jurnal Al-iqhtishad, No. 2, Vol. 6 (Juli 2014), 306-307.

26 Hasan Mansyur Nasution, et al., Wakaf dan Pemberdayaan Umat (Jakarta: Sinar Grafika,

pada tahun 2011 mengalami penurunan.27 Jumlah tersebut cenderung sedikit

jika dibandingkan dengan jumlah masyarakat muslim di Indonesia saat itu

yang berjumlah 207.176.162.28

Pemahaman masyarakat tentang wakaf sangat terbatas jika

dibandingkan dengan pemahaman mereka tentang zakat, infaq, qurban,

sadaqah dan lembaga-lembaga Islam lainnya. Penghimpunan wakaf uang

sendiri masih menjadi kendala, padahal jika dilihat dari potensinya cukup

besar, faktor penyebabnya adalah persepsi, preferensi dan sikap masyarakat

yang belum paham mengenai wakaf uang serta perilaku masyarakat yang

masih terombang-ambing karena minimnya pengetahuan.

Menurut Assael, persepsi29, preferensi30 dan sikap berpengaruh dalam

penentuan perilaku konsumen. Assael mendefinisikan perilaku konsumen

adalah proses merasa dan mengevaluasi informasi merek,

mempertimbangkan bagaimana alternatif merek memenuhi kebutuhan

konsumen dan memutuskan pada suatu merek. Menurut Assael ada dua

pengaruh luas yang menentukan pilihan konsumen. Pengaruh pertama yaitu

konsumen individu yang mana kebutuhan, persepsi merek, karakteristik, dan

sikap, ke arah alternatif yang mempengaruhi pilihan mereka. Pengaruh kedua

27Badan Wakaf Indonesia, ‚Data Penerimaan Wakaf Uang‛, dalam

http://bwi.or.id/index.php/ar/unduhan.html?task=finish&cid=39&catid=2&m=0 , diakses pada 13 Desember 2016

28 Badan Pusat Statistik, ‚Jumlah Penduduk Muslim di Indonesia‛, dalam

http://sp2010.bps.go.id/index.php/site/tabel?tid=321, diakses pada 13 Desember 2016

29 Persepsi merupakan tanggapan (penerimaan) langsung dari sesuatu; serapan: perlu diteliti

masyarakat terhadap alasan pemerintah menaikkan harga bahan bakar minyak; atau proses seseorang mengetahui beberapa hal melalui pancaindranya

30 Preferensi merupakan (hak untuk) didahulukan dan diutamakan daripada yang lain; prioritas;

dari perilaku konsumen adalah lingkungan. Lingkungan pembelian konsumen

digambarkan dengan budaya (norma dan nilai masyarakat), dengan

sub-budaya (bagian dari masyarakat dengan norma-norma berbeda dan nilai

dalam kehormatan tertentu) dan dengan kelompok bertatap muka (teman,

anggota keluarga dan kelompok referensi).31

Perilaku konsumen adalah aspek penting bagi pemasar karena untuk

menentukan apakah konsumen akan melakukan pembelian atau tidak

melakukan pembelian atas keputusan yang konsumen tetapkan. Perilaku

konsumen terkait erat dengan informasi yang dimiliki konsumen dan

berbagai faktor dan berbagai faktor yang dipengaruhi oleh pengetahuan

konsumen tentang produk yang akan dibelinya. Dalam proses pengambilan

keputusan konsumen, pengaruh situasi konsumen akan memberikan hasil

akhir yang berbeda untuk masing-masing konsumen. Tahapan pencarian

informasi juga dipengaruhi oleh tingkat kebutuhan konsumen terhadap

produk yang dicarinya. Keputusan perilaku konsumen dipengaruhi oleh

faktor-faktor lingkungan eksternal seperti fakor kebudayaan, sosial, pribadi

dan psikologis.32

Sulistiyowati pada tahun 2008 melakukan penelitian mengenai

pengaruh persepsi atas produk dan pelayanan terhadap kepuasan pelanggan

dan perilaku word of mouth (WOM). Dalam penelitian ini menyebutkan

31 Shellyana Junaidi dan Basu Swastha Dharmmesta ‚Pengaruh Ketidakpuasan Konsumen,

Karakteristik Kategori Produk, dan Kebutuhan Mencari Variasi terhadap Keputusan Perpindahan

Merek‛, Jurnal Ekonomi dan Bisnis Indonesia, No. 1, Vol. 17 (2002), 93.

32 Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran Edisi Ketiga Belas‛, Bob

bahwa bagi perusahaan hal persepsi pelanggan atas performa jasa dan produk

yang dikonsumsi memegang peranan sangat penting atas keberhasilan

perusahaan. Faktor-faktor persepsi konsumen terhadap perilaku pembelian

hunian antara lain lokasi, produk, harga dan cara bayar, promosi dan

fasilitas.33

Penelitian tentang persepsi kegunaan terhadap intention dilakukan

oleh Davis, et al, pada tahun 1989, hasil penelitiannya menunjukan bahwa

minat (intention) dipengaruhi oleh persepsi tentang kemudahan akses dan

penggunaan teknologi (perceived ease of use). Penelitian yang dilakukan

oleh Liao et al pada tahun 2008 menunjukan bahwa kemudahan akses dan

penggunaan teknologi (perceived ease of use) berpengaruh terhadap sikap

menggunakan (attitude towards product), dan sikap menggunakan (attitude

towards product) berpengaruh langsung terhadap perilaku minat

menggunakan (behavior intention).34

Surabaya merupakan kota terbesar kedua di Indonesia setelah jakarta

dan telah mengklaim dirinya sebagai Kota Jasa dan Perdagangan. Surabaya

dapat dijadikan acuan kota-kota lain dalam mengetahui perilaku konsumen

masyarakat Indonesia apapun yang dilakukan kota-kota besar seperti Jakarta,

Surabaya, Bandung dan Medan akan menjadi rujukan karena hasil penelitian

di Surabaya akan menjadi referensi kota-kota kecil yang ada di Indonesia.

33 Widjaya Wardhani, et al., ‚Pengaruh Persepsi dan Preferensi terhadap Keputusan pembelian

Hunian Green Product‛, Jurnal: Manajemen dan Organisasi, No. 1, Vol. 6 (April 2015), 47.

34 Adtya Arya Duta, ‚Analisis Faktor – Faktor Yang Membangun Sikap Terhadap Produk dan

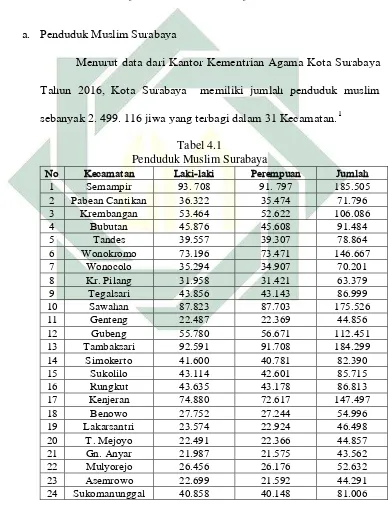

Berdasarkan data Kemenag Provinsi Jawa Timur dari Tahun 2009-2015

penganut agama Islam paling banyak berada di kota Surabaya yakni

sejumlah 2.499.116 dari total pendududk Surabaya mencapai 2.943.528,35

sehingga kota Surabaya memiliki aset yang cukup berpotensi untuk

mengembangkan wakaf uang. Jika di asumsikan terdapat sekitar 65 ribu

rumah tangga yang mau membayar wakaf uang dengan nominal 10.000

rupiah per bulan selama setahun maka akan terkumpul dana wakaf yang

besar yaitu 7,8 milyar rupiah. Hal ini merupakan aset yang besar untuk

pengembangan wakaf uang. Dana sebesar itu dapat diinvestasikan dan

dikelola secara produktif sehingga hasilnya dapat disalurkan untuk

kemaslahatan umat melalui subsidi pendidikan, kesehatan, ekonomi, sosial

dan pelayanan publik.36

Penelitian tentang perilaku, karakteristik, dan persepsi masyarakat

terhadap lembaga keuangan syariah dalam bentuk produk wakaf uang

khususnya di Indonesia masih sangat terbatas dapat dilihat dari penelitian

terdahulu yang membahas mengenai pemahaman wakaf uang yang dilakukan

oleh Anggi Wahyu Muda tahun 2015 bahawa berdasarkan hasil analisis data

150 responden terdapat 58,7% responden yang bernilai di bawah rata-rata,

sisanya terdapat 41,3% responden yang bernilai di atas rata -rata, yang

berarti mayoritas masyarakat Muslim kota Surabaya tidak faham tentang

35 Badan Pusat Statistik Kota Surabaya, Kota Surabaya Dalam Angka (Surabaya: Badan Pusat

Statistik Kota Surabaya, 2015), 180

36 Anggi Wahyu Muda, “

wakaf uang.37 Namun penelitian pendahuluan yang dilakukan Bank

Indonesia yang bekerja sama dengan Pusat Pengkajian Bisnis Universitas

Brawijaya pada tahun 2000 dan Wibisana, et al, pada tahun 1999 di Jawa

Timur mengenai perbankan secara sederhana dapat memberikan gambaran

tentatif tentang potensi masyarakat sekitar, sikap yang akan diambil dan

perilaku masyarakat terhadap perbankan syariah. Sehingga teori tersebut

dapat digunakan untuk mengetahui perilaku konsumen terhadap produk

wakaf uang yang ada di Surabaya. Berdasarkan latar belakang diatas maka

penelitian ini berjudul analisis potensi, persepsi, preferensi dan perlaku

masyarakat muslim Surabaya terhadap wakaf uang.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang sudah dikemukakan

sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini yaitu:

1. Apakah potensi suatu daerah dapat mempengaruhi sikap masyarakat

muslim Surabaya untuk berwakaf uang?

2. Apakah persepsi dapat mempengaruhi sikap masyarakat muslim Surabaya

untuk berwakaf uang?

3. Apakah preferensi dapat mempengaruhi sikap masyarakat muslim

Surabaya untuk berwakaf uang?

4. Apakah sikap dapat mempengaruhi perilaku masyarakat muslim Surabaya

untuk berwakaf uang?

37

C. Tujuan Penelitian

Tujuan penelitian yang diharapkan bisa dicapai dalam penelitian ini

adalah:

1. Menjelaskan dan menganalisis bahwa potensi suatu daerah dapat

mempengaruhi sikap masyarakat muslim Surabaya untuk wakaf uang.

2. Menjelaskan dan menganalisis bahwa persepsi dapat mempengaruhi

sikap masyarakat muslim Surabaya untuk berwakaf uang

3. Menjelaskan dan menganalisis bahwa preferensi dapat mempengaruhi

sikap masyarakat muslim Surabaya untuk berwakaf uang.

4. Menjelaskan dan menganalisis bahwa sikap masyarakat muslim

Surabaya dapat mempngaruhi perilaku masyarakat muslim Surabaya

untuk berwakaf uang.

D. Manfaat Penelitian

Dalam penelitian ini akan membahas tentang manfaat secara teoritis

dan manafaat secara praktis.

1. Manfaat secara Teoritis

Sebagai sarana evaluasi dan pengembangan untuk menerapkan

ilmu yang diterima ketika belajar di bangku perkuliahan ke dalam

masalah yang dihadapi di masyarakat, sehingga dapat mengetahui

potensi, persepsi dan preferensi masyarakat serta perilakunya terhadap

2. Manfaat secara Praktis

a. Bagi Perusahaan

Bagi lembaga keuangan syariah yang mempunyai produk wakaf

uang dapat mengetahui informasi potensi pasar, persepsi dan

preferensi masyarakat yang akan menentukan perilaku masyarakat

terhadap wakaf uang.

b. Bagi Mahasiswa

Mahasiswa dapat memahami materi yang didapat dibangku

perkuliahan dan dapat menerapkan pengetahuan yang dimiliki

ketika menghadapi masalah yang ada di masyarakat.

c. Bagi Masyarakat

Masyarkat diharapkan dapat memahami produk wakaf,

menyikapinya dan mendapatkan pandangan mengenai wakaf uang

sehingga tidak terjadi persepsi yang keliru terhadap masyarakat dan

membantu masyarakat untuk memahami lebih jauh mengenai wakaf

uang, sehingga banyak masyarakat yang berminat investasi dengan

BAB II KAJIAN PUSTAKA

A. Landasan Teori

1. Pengukuran Potensi

Menurut Kamus Besar Bahasa Indonesia potensi merupakan

kemampuan yang mempunyai kemungkinan untuk dikembangkan.1

Pengukuran potensi yang digunakan dalam penelitian ini yaitu.

a. Demografi, meliputi umur, jenis kelamin, pendidikan.

b. Ekonomi, meliputi penghasilan dan status pekerjaan .

Dalam bahasa ekonomi kependudukan, bonus demografi dimaknai

sebagai keuntungan ekonomis yang disebabkan oleh semakin besarnya

jumlah tabungan dari penduduk produktif. Hal ini dapat memacu

investasi dan pertumbuhan ekonomi. Kondisi tersebut juga lazim

dikenal sebagai jendela kesempatan (windows of opportunity) bagi suatu

negara untuk melakukan akselerasi ekonomi dengan menggenjot industri

manufaktur, infrastruktur, maupun UKM karena berlimpahnya angkatan

kerja. Banyak negara menjadi kaya karena berhasil memanfaatkan

jendela peluang bonus demografinya untuk memacu pendapatan per

kapita sehingga kesejahteraan masyarakat tercapai. 2

1Desy Anwar, Kamus Besar Bahasa Indonesia, (Surabaya: Amelia, 2003), 329.

2 Adioetomo dan Sri Moertiningsih, Bonus Demografi : Hubungan antara Pertumbuhan Penduduk

2. Persepsi

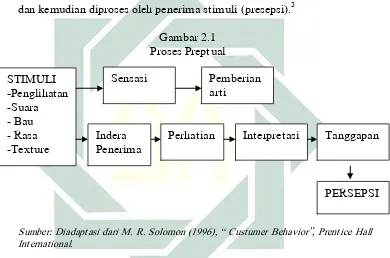

Menurut Webster sebagaimana dikutip oleh Sutisna yang

menyatakan persepsi adalah proses bagaimana stimuli-stimuli itu

diseleksi, diorganisasi dan diinterpretasikan. Gambar berikut ini

menggambarkan bagaimana stimuli ditangkap melalui indra (sensasi)

dan kemudian diproses oleh penerima stimuli (presepsi).3

Gambar 2.1 Proses Preptual

Sumber: Diadaptasi dari M. R. Solomon (1996), “ Custumer Behavior”, Prentice Hall

International.

Persepsi setiap orang terhadap suatu obyek akan berbeda-beda,

oleh karena itu persepsi mempunyai sifat subyektif yang dipengaruhi

oleh pengalaman masa lalu yang tersimpan dalam memori. Satu hal yang

perlu diperhatikan dalah bahwa persepsi secara substansial bisa sangat

berbeda dengan realitas. Stimulus adalah setiap bentuk fisik atau

komunikasi verbal yang dapat mempengaruhi tanggapan individu. Salah

satu stimulus yang penting yang dapat mempengaruhi perilaku

konsumen adalah lingkungan (sosial dan budaya) karena persepsi setiap

orang terhadap suatu objek akan berbeda-bada oleh karena itu persepsi

mempunyai sifat subjektif. Persepsi seorang konsumen akan berbagai

stimulus yang diterimanya di pengaruhi oleh karakteristik yang

dimilikinya.4

Konsumen seringkali memutuskan pembelian suatu produk

berdasarkan persepsinya terhadap produk tersebut. Memahami persepsi

konsumen adalah penting bagi pemasar dan produsen. Dua orang

konsumen yang menerima dan memperhatikan suatu stimulus yang

sama, mungkin akan mengartikan stimulus tersebut berbeda. Bagaimana

seseorang memahami stimulus akan sangat dipengaruhi oleh nilai-nilai,

harapan dan kebutuhannya yang sifatnya sangat individual.5

Persepsi didefenisikan oleh Kotler sebagai proses seorang

individu dalam memilih, mengorganisasikan dan menafsirkan masukan

dan informasi untuk menciptakan sebuah gambar yang bermakna

tentang dunia. Penelitian.6Schiffman dan Kanuk mendefinisikan

persepsi sebagai proses dimana individu memilih, mengorganisasi dan

mengintepretasikan stimuli ke dalam gambaran yang mempunyai arti

dan masuk akal sehingga dapat dimengerti.7

4 Ibid.,68.

5 Ujang Sumarwan, Perilaku Konsumen Teori dan Penerapannya dalam Pemasaran, Edisi kedua

(Bogor: Ghalia Indonesia, 2011), 96.

6 Philip Kotler dan Kevin Lane Keller, Manajemen PemasaranEdisi Ketiga Belas”, Bob Sabran

(Jakarta: Erlangga, 2008), 179.

7 Leon Schiffman dan Leslie Lazar Kanuk, Perilaku Konsumen Edisi Ketujuh, Zoelkifli Kasip

Persepsi meliputi semua proses yang dilakukan seseorang dalam

memahami informasi mengenai lingkungannya, sehingga proses

pemahaman ini akan mempengaruhi cara seseorang mengorganisasikan

persepsinya. Sejumlah penelitian telah menentukan hubungan antara

harga dan persepsi konsumen terhadap kualitas produk sedangkan

kualitas yang dipersepsikan didefinisikan sebagai keputusan konsumen

tentang superioritas dari suatu produk.8

Dari beberapa pengertian persepsi dari Webster, Kotler, dan

Schiffman, Kanuk, tidak bertentangan satu sama lain. Dari ketiga

sumber tersebut terdapat kesamaan yaitu:

a. Bahwa persepsi merupakan proses penyeleksian/pemilihan,

pengorganisasian dan penginterpretasian

b. Proses terjadinya persepsi dipengaruhi oleh indra

Sedangkan perbedaannya:

a. Menurut Webster persepsi dipengaruhi oleh pengalaman masa lalu

atau evaluasi

b. Kotler lebih menafsirkan masukan dan informasi untuk memperoleh

gambaran

c. Schiffman dan Kanuk lebih menjelaskan dalam hal memahami

informasi

Sehingga dalam bahasan tersebut peneliti menyimpulkan bahwa

persepsi merupakan proses stimuli-stimuli seorang individu menyeleksi,

8 Widjaya Wardhani, “Pengaruh Persepsi dan Preferensi terhadap Keputusan pembelian Hunian

mengorgnisasikan, menginterpretasikan, menafsirkan dan memaham

informasi yang ada.

Indikator yang digunakan dalam penelitian ini yaitu indikator

dari Schiffman dan Kanuk yaitu menyerap, evaluasi dan memahami.9

Alasan peneliti menggunakan pendapat Schiffman dan Kanuk yaitu

lebih lengkap dan mewadahi pendapat Webster dan Kotler. Selanjutnya

indikator-indikator persepsi tersebut sangat berguna untuk

pengembangan instrument persepsi masyarakat terhadap wakaf uang.

Beberapa karakteristik konsumen yang mempengaruhi persepsi

adalah sebagai berikut :

a. Membedakan stimulus yaitu bagaimana konsumen bisa

membedakan antara dua stimuli atau lebih, apakah konsumen

merasakan perbedaan antara kedua produk tersebut.

b. Persepsi bawah sadar yaitu kemampuan konsumen memberikan

tanggapan terhadap stimulus yang berada dibawah kesadaran atau

berada dibawah ambang batas kesadarannya.

c. Tingkat adaptasi adalah ketika konsumen sudah merasa terbiasa

dan kemudian tidak lagi mampu memperhatikan stimulus yang

berulang-ulang.

d. Seleksi perseptual seperti telah dijelaskan sebelumnya bahwa

persepsi merupakan bagian dari evaluasi proses seleksi dan

interpretasi terhadap stimulus. Proses persepsi yang pertama adalah

seleksi perseptual. Seleksi perseptual terjadi ketika konsumen

menangkap dan memilih stimulus berdasarkan pada psikologikal set

yang dimiliki. Psikologikal set yaitu berbagai informasi yang ada

dalam memory konsumen. Sebelum seleksi persepsi terjadi,

terlebih dulu stimulus harus mendapatkan perhatian dari

konsumen.10

3. Preferensi

Assael mendefinisikan preferensi adalah kesukaan, pilihan atau

sesuatu yang lebih disukai konsumen. Penelitian mengenai preferensi

konsumen terhadap suatu produk telah dilakukan sebelumnya, pada

beberapa penelitian dan perusahaan yang berbeda. Hal ini

mengindikasikan bahwa preferensi konsumen merupakan hal yang

penting dalam pemasaran karena berhubungan erat dengan keberhasilan

perusahaan untuk mencapai tujuannya, yaitu keputusan pembelian yang

dilakukan oleh konsumen atas dasar preferensi konsumen.

Preferensi konsumen didefinisikan sebagai selera subjektif

(individu), yang diukur dengan utilitas, dari bundel berbagai barang.

Konsumen dipersilahkan untuk melakukan rangking terhadap bundel

barang sesuai dengan tingkat utilitas yang mereka berikan kepada

konsumen. Yang perlu diperhatikan adalah preferensi itu bersifat

independen terhadap pendapatan dan harga. Kemampuan untuk membeli

10

barang-barang tidak menentukan menyukai atau tidak disukai oleh

konsumen. Terkadang seseorang dapat memiliki preferensi untuk produk

A lebih dari produk B, tetapi sarana keuangannya hanya cukup untuk

memiliki produk B.11

Guna memahami preferensi konsumen dalam memilih produk,

maka dipergunakan kerangka pikir yang memudahkan penelitian. Ada

banyak model yang mengungkap tentang perilaku konsumen, namun

model yang dikemukakan oleh Sandhusen cukup menjelaskan respon

dari konsumen sebagai pembeli dalam mengambil keputusan walaupun

penelitian ini tidak membahas hingga keputusan pembelian yang

dilakukan oleh konsumen, namun faktor-faktor yang mendasari

konsumen dalam memilih juga cukup terjelaskan oleh model Sandhusen

yang menjabarkan alur pembelian yang dilakukan oleh konsumen dari

Buyer’s Black Box menuju Buyer’s Response.

Pada dasarnya model Sandhusen menjelaskan bahwa keputusan

yang diambil seorang konsumen tidak semata-mata merupakan

keputusan yang dipengaruhi faktor internal konsumen seperti

karakteristik diri konsumen dan proses pengembalian keputusan

konsumen saja. Adanya faktor eksternal melalui 4P’s dan faktor makro

juga mempengaruhi konsumen dalam mengambil keputusan. Integrasi

11

antara faktor eksternal dan faktor internal itu dinamakan Buyer’s Black

Box.12

a. External Factors

Faktor erksternal merupakan segala hal yang berasal dari luar

diri konsumen yang mampu mempengaruhi konsumen dalam

memberikan respon seperti menentukan pemilihan terhadap produk.

Sandhusen membagi faktor eksternal menjadi dua yaitu marketing

stimuli dan environmen stimuli. Hal ini senada dengan yang

dikemukakakn oleh Solomon, bahwa faktor eksternal adalah

pembentuk dari persepsi, konsep diri dan gaya hidup konsumen. Hal

yang membedakan adalah, solomoin menjabarkan faktor eksternal

menjadi culture, subculture, demograpic, social status, refrence, group,

family dan marketing activity.

1) Marketing Stimuli

Marketing stimuli merupakan aktivitas marketing yang

melingkupi menciptakan produk, penerapan harga, menentukan

lokasi tempat, dan melakukan promosi seperti iklan. Marketing

stimuli menjadi salah satu bekal konsumen dalam merlakukan

penyeleksian terhadap keputusan pembelian.

12

2) Envoronmental stimuli

Environtmental stimuli merupakan faktor eksternal yang

mendorong respon konsumen terhadap keputusan yang diambilnya.

Aktor-faktor yang termasuk kedalam environmental stimuli adalah

faktor ekonomi pada masyarakat, yaitu faktor ekonomi seperti

kondisi finansial negara, inflasi yang terjadi berpengaruh terhadap

daya beli masyarakat, faktor teknologi yang berkembang pada saat

itu, seperti harga produk yang ditawarkan menjadi lebih rendah

karena telah menggunakan tenaga mesin dalam proses produksinya,

kondisi politik ditempat yang bersangkutan seperti stabilitas negara

mempengaruhi jumlah pasukan komoditi, norma dan pakem budaya

yang berlaku, kondisi demografi masyarakat serta kondisi alam saat

ini.

b. Internal Factors

Faktor interrnal merupakan segala hal yang berasal dari dalam

diri konsumen yang mampu mempengaruhi konsumen dalam

memberikan respon seperti menentukan pemilihan terhadap produk,

faktor internal dibagi menjadi dua yaitu buyers caracteristics dan

decisionprocess

1) Buyers caracters

Seleksi yang dilakukakn konsumen sebagai pembeli

terkadang dipengaruhi oleh beberapa faktor fari dalam dirinya

produk, motivasi dalam melakukan pembelian, persepsi atau

asosiasi yang dimiliki pada merek atau produk, kepribadian, gaya

hidup, pengetahuan yang dimiliki terhadap pasar yang berlaku.

2) Decision Process

Proses pengambilan keputusan konsumen merupakan

serangkaian proses yang dijalani konsumen selaku pembeli untuk

menetapkan apakah dia akan membeli suatu produk atau tidak.

Proses keputusan yang dilakukan konsumen mencakup: problem

recognition, information search, alternative evaluation, purchase

decision dan post purchase activity.

3) Buyer’s Response

Yaitu tindak lanjut pembeli yang merupakan pilihan pembeli

akan profesinya terhadap produk, merek, dealer, waktu pembelian

dan jumlah pembelian. Hal terpenting yang ditekankan dalam model

ini adalah bagaimana proses memilih yang dilakukan oelh

konsumen.

Penelitian preferensi terhadap perbankan syariah yang

dilakukan oleh Bank Indonesia yang bekerja sama dengan Universitas

Diponegoro serta penelitian Alwi Reza Nasution dalam Tesis

menggunakan indikator pengukuran preferensi, antara lain:

a. Keuntungan Relatif, mencakup besar porsi bagi hasil bank syariah

dibandingkan dengan tingkat bunga konvensional serta penggunaan

b. Keterbukaan Informasi, mencakup jumlah dana yang berhasil

diperoleh bank syariah, pertumbuhan aset bank syariah dan total

penyaluran pembiayaan yang berhasil dilakukan oleh bank syariah

selama periode tertentu

c. Kompatibilitas, mencakup pandangan responden tentang kecocokan

terhadap penerapan sistem bagi hasil

d. Kompleksitas, mencakup seberapa jauh perbankan syariah memiiki

dimensi universal yang menyangkut aspek ekonomi dan sosial.

e. Triabilitas, mencakup tingkat pencaria informasi mengenai

perbankan syariah. 13

4. Sikap

Sikap menurut Kotler dan Amstrong merupakan evaluasi,

perasaan dan kecenderungan seseorang yang secara konsisten menyukai

atau tidak menyukai suatu objek atau gagasan.14

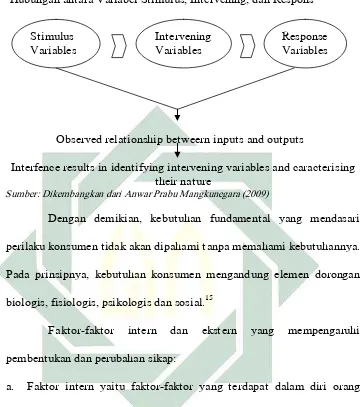

Sikap dalam pembahasan penelitian ini termasuk dalam

variabel intervening, yaitu variabel antara variabel stimulus dan variabel

respons. Variabel intervening berfungsi untuk memodifikasi respons.

Hubungan antara variabel stimulus, intervening dan variabel respons

ditunjukkan pada gambar 2.2 berikut ini.

13 Alwi Reza Nasution, “Analisis Potensi dan Preferensi Masyarakat terhadap Bank Syariah di

Wilayah Kota Medan” (Tesis--Universitas Sumatera Utara Medan, 2006), 40.

14 Philip Kotler dan Gary Amstrong, Manajemen Pemasaran, Jilid 2, Alih Bahasa David Octarevia

Gambar 2.2

Hubungan antara Variabel Stimulus, Intervening, dan Respons

Observed relationship betweern inputs and outputs

Interfence results in identifying intervening variables and caracterising their nature

Sumber: Dikembangkan dari Anwar Prabu Mangkunegara (2009)

Dengan demikian, kebutuhan fundamental yang mendasari

perilaku konsumen tidak akan dipahami tanpa memahami kebutuhannya.

Pada prinsipnya, kebutuhan konsumen mengandung elemen dorongan

biologis, fisiologis, psikologis dan sosial.15

Faktor-faktor intern dan ekstern yang mempengaruhi

pembentukan dan perubahan sikap:

a. Faktor intern yaitu faktor-faktor yang terdapat dalam diri orang

yang bersangkutan sendiri, seperti selektivitas.

b. Faktor ekstern yaitu selain faktor-faktor yang terdapat dalam diri

seseorang seperti, sifat obyek yang dapat dijadikan sasaran sikap

dan pengalaman-pengalaman yang berhubungan dengan suatu hal

tertentu.16

15 Vinna Sri Yuniarti, Perilaku Konsumen Teori dan Praktik (Bandung: Pustaka Setia, 2015),

54-55.

16 Ibid., 151

Intervening Variables

Response Variables Stimulus

5. Perilaku Konsumen

Schiffman dan Kanuk mendefinisikan perilaku konsumen

sebagai berikut “Istilah perilaku konsumen diartikan sebagai perilaku

yang diperlihatkan konsumen dalam mencari, membeli, menggunakan

mengevaluasi dan menghabiskan produk dan jasa yang mereka harapkan

akan memuaskan kebutuhan mereka”.17 Sedangkan Philip Kotler

mengartikan perilaku konsumen yakni semua individu dan rumah tangga

yang membeli atau memperoleh barang atau jasa untuk dikonsumsi

pribadi.18

Bebrapa definisi lainnya dan perilaku konsumen dikemukakan

oleh penulis berikut:

a. Perilaku konsumen merupakan proses pengambilan keputusan dan

aktifitas fisik individu-individu dalam mengevaluasi, memperoleh,

menggunakan dan menghabiskan barang atau jasa. 19

b. Perilaku konsumen adalah upaya konsumen untuk membuat

keputusan tentang suatu produk yang dibeli dan dikonsumsi.20

c. Perilaku konsumen merupakan studi terhadap proses yang dilalui

oleh individu atau kelompok ketika memilih, membeli,

menggunakan atau membuang suatu produk, jasa, ide atau gagasan

untuk memuaskan kebutuhan dan keinginan mereka.21

17

Leon Schiffman dan Leslie Lazar Kanuk, Perilaku Konsumen ..., 4.

18

Philip Kotler dan Gary Amstrong, Manajemen Pemasaran, Jilid 2, Alih Bahasa David Octarevia (Jakarta: Bumi Aksara, 1996), 7

19

A. Anwar Prabu Mangkunegara, Perilaku Konsumen (Bandung: Raflika Aditama, 2009), 3

20

Ricky W Griffin dan Ronal J. Elbert, Business, Edisi Indonesia (Jakarta:Erlangga, 2008), 97

21

Sumarwan menyatakan, “Dari beberapa definisi yang telah

disebutkan di atas dapat kita simpulkan bahwa perilaku konsumen

adalah semua keinginan, tindakan, serta proses psikologis yang

mendorong tindakan tersebut pada saat sebelum membeli, ketika

membeli, menggunakan, menghabiskan produk dan jasa setelah

melakukan hal-hal di atas atau kegiatan mengevaluasi”.22

Dalam islam, dasar yang menjalaskan perilaku konsumen

tertuang dalam Firman Allah surat An-Nur:60

“Dan perempuan-perempuan tua yang Telah terhenti (dari haid dan mengandung) yang tiada ingin kawin (lagi), tiadalah atas mereka dosa menanggalkan pakaianmereka dengan tidak (bermaksud) menampakkan perhiasan, dan berlaku sopan adalah lebih baik bagi mereka. dan Allah Maha mendengar lagi Maha Bijaksana”.23

Konsumen dibedakan menjadi dua, yaitu konsumen individu dan

konsumen organisasi. Konsumen individu yaitu membeli barang jasa

untuk digunakan sendiri, digunaka anggota keluarga lain/seluruh

anggota keluarga atau mungkin untuk hadiah. Sedangkan Konsumen

organisasi meliputi orgnaisasi bisnis, yayasan, lembaga sosial, kantor

pemerintah, dan lembaga lainnya (sekolah, perguruan tinggi, dn rumah

22

Ujang Sumarwan, Perilaku Konsumen Teori dan Penerapannya ..., 5.

23

sakit) dimana mereka harus membeli produk peralatan dan jasa-jasa

lainnya untuk menjalankan seluruh kegitan organisasinya.24

Disiplin perilaku konsumen adalah salah satu cabang dari ilmu

sosial, ia memanfaatkan metode riset yang berasal dari disiplin

psikologi, sosiologi, ekonomi, dan antropologi dalam meneliti perilaku

manusia sebagai konsumen.25 Riset perilaku konsumen terdiri atas tiga

perspektif: persperktif pengambilan keputusan, perspektif eksperiensial

(pengalaman), dan perspektif pengaruh perilaku, ketiga perspektif ini

sangat mempengaruhi cara berfikir dan mengidentifikasi faktor-faktor

yang mempengaruhi perilaku konsumen.26

a. Perspektif pengambilan keputusan

Konsumen melakukan serangkaian aktifitas dengan membuat

keputusan pembelian. Perspektif ini mengansusmsikan bahwa

konsumen memiliki masalah dan melakukan proses pengambilan

keputusan rasional untuk memecahkan masalah tersebut.

b. Perspektif eksperiensial (pengalaman)

Perspektif ini mengemukakn bahwa konsumen sering kali

mengambil keputusan membeli suatu produk tidak selalu

berdasarkan proses keputusan raional untuk memcahkan masalah

yang mereka hadapi. Konsumen seringkali membeli suatu produk

24

Ujang Sumarwan, Perilaku Konsumen Teori dan Penerapannya ..., 5.

25

Leon Schiffman dan Leslie Lazar Kanuk, Perilaku Konsumen ..., 5.

26

karena alsan untuk kegembiraan, fantasi ataupun emosi yang

diinginkan.

c. Perspektif pengaruh behavior

Perspektif ini menyatakan bahwa seorang konsumen membeli suatu

produk seringkali bukan karena alasan rasional atau emosional yang

berasal dari dalam dirinya. Perilaku konsumen dalam perspektif ini

menyatakan bahwa perilaku konsumen sangat dipengaruhi faktor

luar seperti program pemasaran yang dolakukan oleh produsen,

faktor budaya, faktor lingkungan fisik, faktor ekonomi dan

undang-undang, serta pengaruh konsumen yang kuat membuat konsumen

melakukan pembelian.27

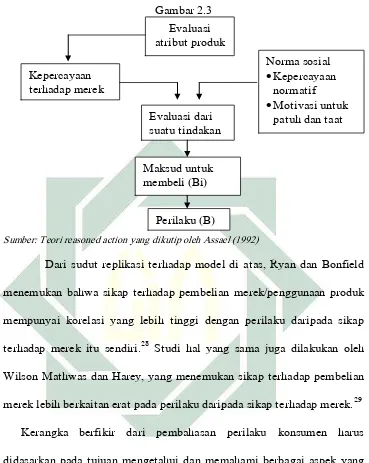

Modifikasi atas model itu juga dilakukan karena kepercayaan

dan evaluasi menghasilkan hubungan yang kompleks pada perilaku.

Fishen menyimpulkan bahwa elemen-elemen lain juga mempengaruhi

perilaku. Karena norma keluarga dan peer grup begitu penting dalam

pembentukan sikap, dia memperkenalkan pengaruh sosial ke dalam

model. Dua elemen sosial yang dimasukkan ke dalam modal adalah

kepercayaan normatif dan motivasi untuk patuh.

27

Gambar 2.3

Sumber: Teori reasoned action yang dikutip oleh Assael (1992)

Dari sudut replikasi terhadap model di atas, Ryan dan Bonfield

menemukan bahwa sikap terhadap pembelian merek/penggunaan produk

mempunyai korelasi yang lebih tinggi dengan perilaku daripada sikap

terhadap merek itu sendiri.28 Studi hal yang sama juga dilakukan oleh

Wilson Mathwas dan Harey, yang menemukan sikap terhadap pembelian

merek lebih berkaitan erat pada perilaku daripada sikap terhadap merek.29

Kerangka berfikir dari pembahasan perilaku konsumen harus

didasarkan pada tujuan mengetahui dan memahami berbagai aspek yang

ada pada konsumen, yang akan digunakan dalam menyusun strategi

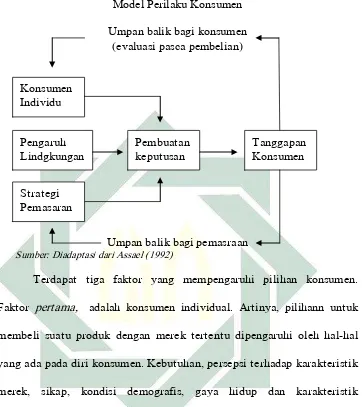

pemasaran yang berhasil. Assael secara jelas menggambarkan bagaimana

perilaku konsumen bisa dipelajari:

28

Ryan dan Bonfield dalam Sutisna, Perilaku Konsumen dan Komunikasi Pemasaran (Bandung: PT. Remaja Rosdakarya, 2002),62.

29

Wilson Mathwas dan Harey dalam Sutisna, Perilaku Konsumen dan Komunikasi Pemasaran

Gambar 2.4

Model Perilaku Konsumen

Umpan balik bagi konsumen (evaluasi pasca pembelian)

Umpan balik bagi pemasraan

Sumber: Diadaptasi dari Assael (1992)

Terdapat tiga faktor yang mempengaruhi pilihan konsumen.

Faktor pertama, adalah konsumen individual. Artinya, pilihann untuk

membeli suatu produk dengan merek tertentu dipengaruhi oleh hal-hal

yang ada pada diri konsumen. Kebutuhan, persepsi terhadap karakteristik

merek, sikap, kondisi demografis, gaya hidup dan karakteristik

kepribadian individu akan mempengaruhi pilihan individu itu terhadap

berbagai alternatif merek yang tersedia.

Faktor kedua, yaitu lingkungan yang mempengaruhi

konsumen.pilihan-pilihan konsumen terhadap merek dipengaruhi oleh

lingkungan yang mengitarinya. Faktor ketiga, yaitu stimuli pemasaran

atau disebut juga dengan strategi pemasaran. Strategi pemasaran yang

banyak dibahas adalah satu-satunya variable dalam model ini yang

dikendalikan oleh pemasar. Dalam hal ini, pemasar berusaha Konsumen

Individu

Tanggapan Konsumen Pembuatan

keputusan Pengaruh

Lindgkungan

mempengaruhi konsumen dengan menggunakan stimuli-stimuli

pemasaran seperti iklan dan sejenisnya agar konsumen bersedia memilih

merek produk yang ditawarkan.30

B. Penelitian Terdahulu yang Relevan

Penelitian yang dilakukan oleh Bank Indonesia dengan Universitas

Diponegoro Semarang mengenai Bank Syariah melakukan penelitian

mengenai analisis, potensi, preferensi dan perilaku masyarakat muslim

Surabaya terhadap Bank Syariah di Wilayah Jawa Tengah dan D.I.Y. Dalam

penelitian ini menyebutkan bahwa bahwa variabel potensi memiliki

pengaruh yang relatif kecil, adapula indikator pendidikan yang berpenguh

negatif, hasil ini mencerminkan mereka yang menginginkan untuk menabung

justru mempunyai karakteristik yang bervariasi. Selain itu, indikator lainnya

memiliki pengaruh positif yang cukup signifikan untuk mempengaruhi

perilaku menggunakan Bank Syariah. 31 Persamaan dari penelitian ini yaitu

menggunakan variabel potensi, preferensi, dan prilaku untuk mengetahui

keputusan pembelian. Sedangkan perbedaannya penelitian ini tidak

menggunakan indikator persepsi.

Penelitian yang lain tentang wakaf uang juga dilakukan oleh

Raihatul Quddus pada tahun 2009 yang berjudul persepsi pesantren terhadap

wakaf uang, pesantren di Jabodetabek menggunakan variabel informasi

30

Sutisna, Perilaku Konsumen dan Komunikasi Pemasaran ..., 6.

31

mengenai wakaf uang, tingkat pendidikan formal, mazhab yang diikuti oleh

responden. Hasil pada penelitian ini menyatakan bahwa tingkat pendidikan

formal secara signifikan mempengaruhi persepsi Kiai pesantren untuk

menerima kebolehan wakaf uang. Sedangkan informasi dan pemahaman

terhadap wakaf tidak dipengaruhi secara signifikan. Adapun mazhab yang

diikuti responden jga mempengaruhi persepsi Kiai pesantren terhadap wakaf

uang.32Persamaan dari penelitian ini yaitu variabelnya sama dengan

menggunakan persepsi untuk mengetahui pengetahuan masyarakat.

Sedangkan perbedaannya penelitian ini hanya menggunakan variabel

persepsi saja tidak menggunakan variabel penguat lainnya.

Penelitian tentang persepsi kegunaan terhadap intention dilakukan

oleh Davis et al pada tahun 1989, hasil penelitiannya menunjukan bahwa

minat (intention) dipengaruhi oleh persepsi tentang kemudahan akses dan

penggunaan teknologi (perceived ease of use). Penelitian yang dilakukan

oleh Liao et al pada tahun 2008 menunjukan bahwa kemudahan akses dan

penggunaan teknologi (perceived ease of use) berpengaruh terhadap sikap

menggunakan (attitude towards product) dan sikap menggunakan (attitude

towards product) berpengaruh langsung terhadap perilaku minat

menggunakan (behavior intention).33Persamaan dari penelitian ini yaitu

menggunakan variabel perilaku dan persepsi untuk mengetahui minat

32 Anggi Wahyu Muda. “

Pengaruh Faktor Internal dan Faktor Eksternal terhadap Pemahaman Masyarakat Muslim Kota Surabaya pada Wakaf Uang ..., 3.

33

konsumen. Sedangkan perbedaannya penelitian ini tidak menjelaskan

indikator dari perilaku konsumen tersebut.

Menurut Rossi Prasetya Indarto pada tahun 2011 dengan penelitian

analisis preferensi konsumen terhadap bundling kartu GSM dengan

smartphone (studi terhadap bundling smartphone oleh Telkomsel dan Xl),

penelitian yang bertujuan untuk mengetahui faktor yang melandasi

konsumen dalam memilih suatu produk dengan metode penelitian bertahap

yakni melalui oenelitian exploratif dan kemudian konklusif diskriptif yang

bersifat multiple cross sectional. Penelitian ini membahas bahwa terdapat

beberapa alasan konsumen dalam memilih operator seluler yakni: merk,

iklan, kekuatan signal, harga pulsa, tarif layanan telpon, sms dan internet

serta kualitas operator. Persamaan dalam penelitian ini yaitu menggunakan

variabel preferensi konsumen terhadap produk/objek. Sedangkan

perbedaannya hanya menggunakan variabel preferensi dalam penentuan

perilaku konsumen.34

Penelitian yang dilakukan Dani Panca Setiasih pada tahun 2011

dengan judul analisis persepsi, preferensi, sikap dan perilaku dosen terhadap

perbankan syariah (study kasus pada dosen fakultas syariah iain walisongo

semarang), menyatakan bahwa sikap berpengaruh terhadap perilaku dosen

Fakultas Syariah IAIN Semarang untuk menggunakan Bank Syariah. Hal ini

berarti sikap mampu memberikan dorongan untuk mempengaruhi perilaku

34Rossi Prasetyo Indarto, “

masyarkat dalam mengambil keputusan.35 Persamaan dari penelitian ini

yaitu menggunakan variabel persepsi, preferensi, sikap dan prilaku untuk

mengetahui keputusan pembelian. Sedangkan perbedaannya penelitian ini

tidak menggunakan indikator potensi.

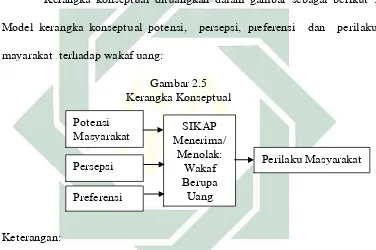

C. Kerangka Konseptual

Kerangka konseptual dituangkan dalam gambar sebagai berikut :

Model kerangka konseptual potensi, persepsi, preferensi dan perilaku

mayarakat terhadap wakaf uang:

Gambar 2.5 Kerangka Konseptual

Keterangan:

Potensi : Demografi yakni meliputi umur, jenis kelamin dan pendidikan,

sedangkan ekonomi meliputi penghasilan dan status pekerjaan

Persepsi : Menyerap informasi, evaluasi informasi dan memahami

informasi

Preferensi : Keuntungan relatif, keterbukaan informasi, kompatibilitas,

kompleksitas dan triabilitas

35 Dani Panca Setiasih, “Analisis Persepsi, Preferensi, Sikap Dan Perilaku Dosen Terhadap

Perbankan Syariah (Study Kasus Pada Dosen Fakultas Syariah Iain Walisongo Semarang)”

(Skripsi--IAIN Walisongo Semarang, 2011), 70.

SIKAP Menerima/

Menolak: Wakaf Berupa Uang Potensi

Masyarakat

Persepsi Perilaku Masyarakat

D. Hipotesis.

Hipotesis berasal dari kata “ Hypo” yang berarti di bawah dan

“thesa”yang artinya kebenaran. Hipotesis dapat diartikan sebagai suatu

jawaban yang bersifat sementara terhadap permasalahan penelitian, sampai

terbukti melalui data yang terkumpul. Defenisi di atas dapat ditarik

kesimpulan bahwa hipotesis adalah jawaban sementara yang harus dilakukan

kebenarannya. Berdasarkan tinjauan pustaka dan kerangka konsep maka

hipotesis penelitian dirumuskan sebagai berikut :

H1 : Potensi berpengaruh signifikan terhadap sikap

H2 : Persepsi berpengaruh signifikan terhadap sikap

H3 : Preferensi berpengaruh signifikan tarhadap sikap

39

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif, yaitu penelitian

yang menekankan pada pembuktian hipotesis yang disusun dari rumusan

masalah yang dikemukakan, kemudian menggunakan data yang terukur, dan

menghasilkan kesimpulan yang dapat digeneralisasikan. Dalam penggunaan

pendekatan kuantitatif, peneliti harus menggunakan proses rasionalisasi dari

sebuah fenomena yang terjadi didunia nyata kemudian mengukur variabel

dan indikator variabel yang diteliti kemudian membuat sebuah kesimpulan

akhir.

Jenis penelitian ini termasuk dalam jenis penelitian asosiatif

deskriptif, jenis penelitian asosiatif bertujuan untuk mencari hubungan

variabel satu dengan variabel lain, sedangkan deskriptif bertujuan untuk

menjelaskan antar variabel-variabel. Hubungan yang digunakan dalam

penelitian ini yaitu hubungan kausal yang merupakan hubungan sebab

akibat. Hubungan ini terjadi apabila dua variabel atau lebih (variabel bebas)

mempengaruhi variabel (variabel terikat) yang lain. Dalam penelitian ini

ingin diketahui apakah variabel bebas yaitu potensi, persepsi, preferensi

(yang diukur dengan beberapa dimensi di dalamnya) yaitu sikap,

pengetahuan, maindset masyarakat mempengaruhi variabel terikat yaitu

perilaku konsumen (consumer behavior) terhadap produk wakaf uang di

B. Waktu dan Tempat Penelitian

Penelitian ini dilakukan dengan dua tahapan, antara lain yaitu:

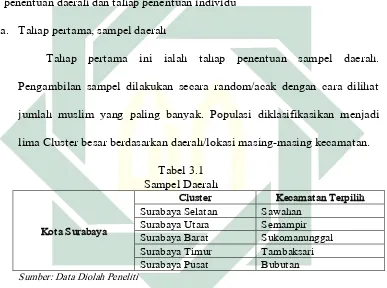

1. Survey pendahuluan

Survey awal objek penelitian tentang wakaf uang di Surabaya dilakukan

pada Bulan September dan berlokasi di kota Surabaya Jawa Timur. Hal

ini dikarenakan di Surabaya terdapat lembaga-lembaga keuangan yang

telah mempraktikkan wakaf uang. Peneliti melakukan pertemuan dengan

lima kepala kecamatan di Surabaya, antara lain: Semampir, Tambaksari,

Sawahan. Sukomanunggal dan Bubutan untuk membahas terkait judul

penelitian yang akan dilakukan peneliti dan diskusi mengenai pertemuan

yang akan diselenggarakan kecamatan tersebut untuk mendukung

penelitian ketika akan menyebar kuesioner.

2. Penelitian

Penelitian dimulai dengan penyerahan surat riset kepada Bakesbangpol,

Bakesbangpol memberikan surat perintah kepada lima kecamatan di

Surabaya untuk memberikan izin melakukan penelitian. Kemudian

dilakukan penyebaran kuesioner pada bulan Oktober. Setelah itu

dilakukan penelitian lebih lanjut pada bulan November.

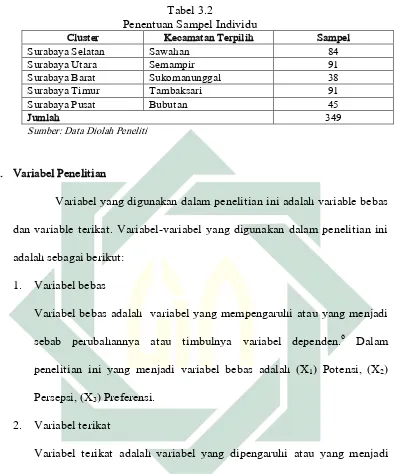

C. Populasi dan Sampel Penelitian

Populasi adalah keseluruhan subjek penelitian. Populasi merujuk

beberapa hal yang membentuk masalah pokok dalam suatu penelitian.1

Adapun yang dijadikan populasi dari penelitian ini adalah seluruh warga

muslim Surabaya yang berjumlah 2.499.1162 orang. Sampel adalah sebagian

atau wakil populasi yang diteliti. Sampel merupakan bagian atau sejumlah

cuplikan tertentu yang diambil dari suatu populasi dan diteliti secara rinci.3

Metode atau teknik pengambilan sampel pada penelitian ini

menggunakan probabiliti sampling, dimana pada teknik sampling ini

memberikan peluang yang sama bagi setiap unsur populasi untuk dipilih

menjadi anggota sampel.4 Sampel yang diambil harus representatif dari

karakteristik yang ada, dikarenakan keterbatasan dana, tenaga, dan waktu

serta banyaknya populasi masyarakat muslim Surabaya, maka dalam

penelitian ini peneliti mengambil sampel sebanyak 349 dari jumlah

2.499.116 keseluruhan warga muslim Surabaya. Sampel tersebut diperoleh

dengan menggunakan pendekatan Isac Michel yang mengembangkan suatu

tabel untuk membantu penentuan jumlah sampel dengan taraf signifikansi

1%, 5% dan 10% (Lihat di lampiran).

Metode dalam pengambilan sampel menggunakan teknik cluster

sampling adalah mengambil responden dengan sumber atau populasi sangat

luas misalnya penduduk suatu provisnsi, kabupaten, atau karywan

1Muhammad, Metodologi Penelitian Ekonomi Islam Pendekatan Kuantitatif (Jakarta: Rajawali

Pers, 2008), 161.

2 Badan Pusat Statistik Kota Surabaya, Kota Surabaya dalam Angka (Surabaya: Badan Pusat

Statistik Kota Surabaya, 2016), 179.

3 Muhammad, Metodologi Penelitian Ekonomi Islam Pendekatan Kuantitatif ..., 162.

4