IMPLEMENTASI AKAD MURABAHAH

DALAM PEMBIAYAAN MODAL KERJA

DI BANK MEGA SYARIAH DARMO SURABAYA

SKRIPSI

OLEH

HANADI SIRAJUDDIN MUNIR BAIDOWI

NIM. C04211018

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

IMPLEMENTASI AKAD MURABAHAH DALAM

PEMBIAYAAN MODAL KERJA

DI BANK MEGA SYARIAH DARMO SURABAYA

PROPOSAL SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel untuk memenuhi salah satu persyaratan dalam menyelesaikan program Sarjana Strata Satu

Ilmu Ekonomi Islam

Oleh

Hanadi Sirajuddin Munir Baidowi NIM. C04211018

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

Surabaya

i

PERSETUJUAN PEMBIMBING

Proposal skripsi yang ditulis oleh Hanadi Sirajuddin Munir Baidowi NIM. C04211018 ini telah diperiksa dan disetujui untuk diseminarkan.

Surabaya, 27 Oktober 2014

Pembimbing,

ABSTRAK

Skripsi ini adalah penelitian lapangan (field research) untuk menjawab pertanyaan bagaimana mekanisme pembiayaan modal kerja di Bank Mega Syariah Darmo Surabaya dan bagaimana implementasi akad mura>bah}ah dalam pembiayaan modal kerja di Bank Mega Syariah Darmo Surabaya.

Teknik pengumpulan data menggunakan interview dan dokumentasi. Sedangkan teknik analisisnya deskriptif kualitatif, yaitu metode yang dipakai untuk membantu dalam menggambarkan keadaan-keadaan yang mungkin terdapat dalam situasi tertentu serta mengetahui bagaimana mencapai tujuan yang diinginkan. Data yang diperoleh dianalisis dan digambarkan secara menyeluruh dari fenomena yang terjadi pada pembiayaan modal kerja mura>bah}ah} di Bank Mega Syariah Darmo Surabaya.

Hasil penelitian menyimpulkan, pertama, mekanisme pembiayaan modal kerja di Bank Mega Syariah Darmo Surabaya dilakukan melalui beberapa tahapan, yaitu pengajuan permohonan dan negosiasi antara pihak nasabah dengan pihak Bank Mega Syariah Darmo Surabaya. Dalam pelaksanaan pengajuan dan negosisiasi tersebut ditentukan juga tingkat plafon atau harga. Besar kecilnya plafon pembiayaan ditentukan oleh besar-kecilnya jaminan yang disertakan oleh nasabah kepada pihak Bank Mega Syariah Darmo Surabaya. Penentuan persentase margin tersebut berdasarkan tingkat plafon pembiayaan yang dilakukan oleh Bank Mega Syariah Darmo Surabaya menjadikan seperti laba yang bisa diperhitungkan setiap bulan. Kedua, implementasi akad mura>bah}ah dalam pembiayaan modal kerja di Bank Mega Syariah Darmo Surabaya yaitu penandatanganan akad dilakukan bersamaan (mura>bah}ah dan waka>lah) oleh pihak bank dan nasabah. Hal ini menyebabkan ketidakjelasan akad, mekanisme pembelian dan kepemilikan barang yang diperjualbelikan serta menjadikan akad tersebut rusak dan pembelian atau pengadaan barang tidak diserahkan langsung oleh pihak bank, akan tetapi bank menggunakan akad waka>lah pada nasabah atau pihak yang sekaligus bertindak sebagai wakil. Untuk pembelian atau penyediaan barang yang diinginkan oleh nasabah.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR TRANSLITERASI ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 9

C. Rumusan Masalah ... 10

D. Tujuan Penelitian ... 10

E. Kegunaan Hasil Penelitian ... 11

F. Kajian Pustaka ... 11

G. Definisi Operasional ... 14

H. Metode Penelitian ... 16

ii

BAB II Konsep Umum tentang Mura>bah}ah ... 26

A. Konsep Akad Mura>bah}ah dalam Fiqh Muamalah ... 26

1. Pengertian Mura>bah}ah ... 26

2. Landasan Hukum Mura>bah}ah ... 28

3. Rukun dan Syarat Mura>bah}ah ... 31

4. Ciri-Ciri Mura>bah}ah ... 39

B. Konsep Akad Mura>bah}ah dalam Praktik Perbankan Syariah . 40 1. Konsep Umum Bank Syariah ... 40

2. Pembiayaan Mura>bah}ah pada Bank Syariah ... 45

3. Mura>bah}ah dalam Fatwa Dewan Syariah Nasional Nomor 04/ DSN-MUI/IV/2000 ... 51

C. Pengertian dan Pembagian Pembiayaan ... 56

a. Pembiayaan Modal Kerja ... 63

b. Pembiayaan Investasi ... 64

c.. Pembiayaan Konsumtif ... 65

BAB III Pembiayaan Modal Kerja Mura<bah{ah Bank Mega Syariah Darmo Surabaya ... 67

A. Profil Bank Mega Syariah ... 67

1. Gambaran Umum Bank Mega Syariah ... 67

2. Visi dan Misi Bank Mega Syariah ... 69

iii

B. Pembiayaan Modal Kerja Mura>bah}ah ... 75

1. Macam-Macam Pembiayaan Modal Kerja Bank Mega

Syariah Darmo Surabaya ... 75

2. Mekanisme dan Implementasi Pembiayaan Modal Kerja

dengan Akad Muraba>h}ah di Bank Mega Syariah

Darmo Surabaya ... 85

BAB IV Analisis Implementasi Akad Mura>bah}ah dalam Pembiayaan Modal

Kerja Menurut Fatwa Dewan Syariah Nasional

No.04/DSN-MUI/IV/2000 ... 99

1. Mekanisme Pembiayaan Modal Kerja di Bank Mega

Syariah Darmo Surabaya ... 99

2. Implementasi Akad Mura>bah}ah dalam Pembiayaan Modal

Kerja di Bank Mega Syariah Darmo Surabaya ... 106

BAB V PENUTUP

A. Kesimpulan ... 117

B. Saran ... 118

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan syariah adalah salah satu bukti perkembangan dalam dunia

perbankan dan sudah tidak asing lagi di telinga masyarakat Indonesia

maupun masyarakat dunia. Lahirnya bank dan non bank syariah

sesungguhnya dilatarbelakangi oleh pelarangan riba>> secara tegas dalam

al-Qur’an,1 sehingga kehadiran bank syariah diharapkan mampu menjawab

persoalan-persoalan yang tidak bisa diatasi oleh bank konvensional dan

dapat dijadikan alternatif menuju sistem perbankan yang mengutamakan

keadilan dan kemaslahatan bersama.2

Bank syariah pada awalnya dikembangkan sebagai suatu respon dari

kelompok ekonom dan praktisi perbankan muslim yang berupaya

mengakomodasi desakan dari berbagai pihak yang menginginkan agar

tersedia jasa transaksi keuangan yang dilaksanakan sejalan dengan nilai

moral dan prinsip-prinsip syariah Islam. Utamanya adalah yang berkaitan

dengan pelarangan praktik riba>><, kegiatan maysir (spekulasi), dan gharar

(ketidakjelasan).3 Hal ini karena bank syariah telah memberikan jalan keluar

dari apa-apa yang dilarang oleh kitab suci al-Qur’an dan inilah yang tepat

1 M. Quraisy Shihab, Membumikan al-Qur’an (Bandung: Mizan, 1994), 258.

2 Muhammad, Manajemen Pembiayaan Bank Syariah (Yogyakarta: UPP AMP YKPN Yogyakarta, 2005), 1.

2

untuk mengembangkan kerjasama antar umat beragama, bersama-sama

memerangi riba>>> yang dilarang oleh agama Samawi.4

Dalam situasi seperti di atas, diperlukan adanya sistem perbankan yang

dalam pengoperasiannya menerapkan prinsip kebersamaan di dalam

menanggung risiko usaha nasabahnya dan berbagi keuntungan atau kerugian

secara adil dengan sistem bagi hasil. Sistem Perbankan tersebut adalah

Undang-undang Nomor 07 Tahun 1992 tentang Perbankan. Dalam

undang-undang tersebut diatur secara rinci landasan hukum serta jenis-jenis usaha

yang dapat dioperasikan dan diimplementasikan oleh bank syariah. Akan

tetapi, Undang-undang Nomor 07 Tahun 1992 tentang Perbankan tersebut

dinilai belum memberikan payung hukum yang kuat terhadap perkembangan

perbankan syariah di Indonesia, mengingat belum ada ketegasan

pemberlakuan prinsip syariah.

Penggunaan istilah bagi hasil dalam perundang-undangan pada saat itu

belum mencakup secara tepat pengertian perbankan syariah yang memiliki

cakupan lebih luas. Karena itu melalui lembaran negara Republik Indonesia

Nomor 182 tanggal 10 November 1998 disahkan Undang-undang Nomor 10

Tahun 1998 tentang Perbankan yang memuat perubahan atas

Undang-undang Nomor 07 Tahun 1992 tentang Perbankan dengan menambah

beberapa pasal terkait perbankan syariah, mengenalkan prinsip syariah (Pasal

1 dan beberapa pasal lainnya) dan mengenalkan prinsip mud}a<rabah,

musha<rakah, mura>bah}ah dan ija<rah (Pasal 1 ayat 13).

3

Ketentuan dalam Undang-undang Nomor 10 Tahun 1998 ini

menunjukkan dimulainya era sistem perbankan ganda (dual banking system)

yang diharapkan akan mempercepat perkembangan perbankan syariah di

Indonesia. Di era ini juga, bagi bank umum konvensional dapat memberikan

layanan syariah.

Setelah mengalami perjalanan yang panjang, Undang-undang Nomor 21

Tahun 2008 tentang Perbankan Syariah disahkan pada tanggal 16 Juli 2008,

yang terdiri dari 13 bab dan 70 pasal. Secara garis besar undang-undang ini

memberikan kepastian hukum bagi bank syariah di Indonesia, penyebutan

kata “syariah” memberikan identitas yang jelas bagi bank syariah dan

bertanggung jawab terhadap shari’ah (shariah complience), bank syariah

menjalankan fungsi sosial dan juga menyebutkan dukungan terhadap

konversi dan perubahan bank konvensional menjadi bank syariah dan tidak

sebaliknya.

Dalam memberikan pelayanan lembaga keuangan syariah sudah semakin

lengkap sebagai upaya untuk memenuhi kebutuhan pasar. Dari produk

penghimpunan dana (funding), pembiayaan (lending) sampai dengan produk

tambahan berupa jasa (servis). Salah satu dari produk pembiayaan yang telah

dikeluarkan oleh lembaga keuangan syariah adalah produk pembiayaan

dengan akad mura>bah}ah yang dikeluarkan oleh seluruh bank syariah

termasuk Bank Mega Syariah Darmo. Pembiayaan dengan akad mura>bah}ah

sudah banyak diterapkan di perbankan syariah sebagai upaya untuk

4

Salah satu produk yang ada dalam perbankan syariah adalah produk

mura>bah}ah. Pengertian mura>bah}ah sendiri adalah suatu perjanjian jual beli

untuk barang tertentu antara penjual dengan pembeli, dimana pemilik barang

akan menyerahkan barang seketika, sedangkan pembayaran dilakukan pada

saat jatuh tempo.5 Aplikasi dalam lembaga keuangan pada sisi aset,

mura>bah}ah dilakukan antara nasabah sebagai pembeli dan bank sebagai

penjual, dengan harga dan keuntungan yang disepakati diawal. Pada sisi

liabilitas, mura>bah}ah diterapkan untuk deposito, yang dananya dikhususkan

untuk pembiayaan mura>bah}ah saja.6

Jika harga jual telah ditetapkan dan disepakati, maka harga tersebut

tidak boleh diubah walaupun terjadi inflasi, deflasi, atau kenaikan tingkat

suku bunga pasar. Hal inilah yang membedakannya dengan konsep ekonomi

konvensional, yang menetapkan imbalan atas kredit/pembiayaan yang

diberikan berdasarkan prosentase tertentu (sesuai tingkat suku bunga pasar)

dari saldo kredit/pembiayaan. Dengan demikian bunga atau imbalan yang

dibebankan kepada nasabah akan mengikuti pergerakan (naik atau turunnya)

tingkat suku bunga. Perbedaan yang lain adalah jika terjadi penunggakan

pembayaran, maka dalam konsep ekonomi konvensional akan dikenakan

penalti dengan bunga-berbunga. Hal ini tidak boleh terjadi dalam ekonomi

Islam karena bunga atau riba>> menjadi salah satu larangan dalam hukum

5 Yadi Janwari, Lembaga-Lembaga Perekonomian Umat, Sebuah Pengenalan (Jakarta: PT Raja

Grafindo Persada, 2002), 76. ; lihat juga dalam Totok Budi Santoso dan Sigit Triandaru, Bank dan Lembaga Keuangan Lain (Jakarta: Salemba Empat, 2006), 171.

6 Zainul Arifin, Memahami Bank Syariah; Lingkup, Peluang, Tantangan dan Prospek (Jakarta:

5

Islam sebagaimana ditegaskan Allah dalam Q.S. al-Baqarah ayat 275 berikut

ini :

ٱ

ن

ا ٱ

م إ ن

ي ٱ

ٱ

ۚ ٱ

إ ا

ٱ

ۗا ٱ

أو

ٱ

ٱ

م و

ۚا ٱ

هء

ۥ

ر

ۦ

ۥ

ه

أو

ۥ

إ

ۖ ٱ

و د و

أ

ر ٱ

نو

Artinya : Orang-orang yang makan (mengambil) riba>> tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba>>, padahal Allah telah menghalalkan jual beli dan mengharamkan riba>>. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba>>), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba>>), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.7

Dalam dunia perbankan, mura>bah}ah biasanya diaplikasikan pada produk

pembiayaan seperti pembiayaan konsumtif, investasi maupun produktif.

Dana untuk kegiatan mura>bah}ah diambil dari simpanan tabungan barjangka

seperti tabungan haji atau tabungan kurban. Dana mura>bah}ah juga dapat

7 Yayasan Penyelenggara Penterjemah/Penafsir al-Qur’an, Al-Qur’an dan Terjemahnya (Jakarta:

6

diambil dari deposito biasa dan deposito spesial yang dititipkan nasabah

untuk usaha tetentu.8

Sebagaimana bank lainnya, Bank Mega Syariah Darmo Surabaya9

memiliki produk-produk baik berupa pendanaan (funding), pembiayaan

(lending) dan layanan (service). Produk pembiayaan modal kerja dengan

akad muraba>hah pada Bank Mega Syariah biasa disebut dengan Pembiayaan

Modal Kerja iB, pembiayaan ini adalah pembiayaan usaha produktif sesuai

syariah. Produk pembiayaan modal kerja ini disediakan oleh Bank Mega

Syariah Darmo Surabaya dan untuk pembiayaan modal kerja dengan skim

mura>bah}ah di Bank Mega Syariah Darmo Surabaya ini, ada beberapa

mekanisme yang harus dipenuhi oleh pihak nasabah yang ingin melakukan

pembiayaan.

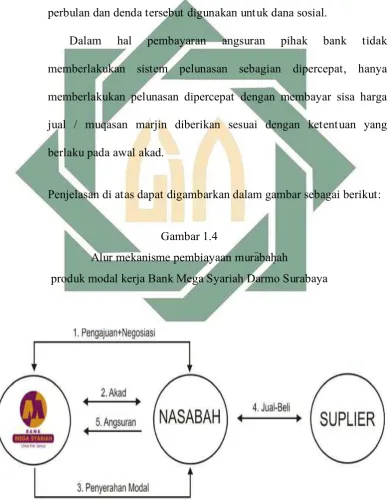

Adapun mekanisme produk pembiayaan modal kerja yang ditawarkan

oleh Bank Mega Syariah Darmo Surabaya, tahap awal yang dilakukan adalah

pengajuan permohonan dan negosiasi antara pihak nasabah dengan pihak

ditawarkan di Bank Mega Syariah Darmo Surabaya. Dalam pelaksanaan

pengajuan dan negosisiasi tersebut ditentukan juga tingkat platform atau

8 Kasmir, Bank dan Lembaga Keuangan Lainnya (Jakarta: PT Raja Grafindo Persada, 2005),

184-185.

9 Perjalanan PT. Bank Mega Syariah diawali dari sebuah bank umum konvensional bernama PT.

7

harga. Besar kecilnya plafon pembiayaan ditentukan oleh besar-kecilnya

jaminan yang disertakan oleh nasabah kepada pihak Bank Mega Syariah

Darmo Surabaya. Agunan yang disertakan merupakan barang agunan yang

telah dimiki oleh pihak nasabah baik itu berupa tanah, tanah dan bangunan,

kendaraan bermotor atau deposito.

Hal tersebut berbeda dengan konsep mura>bah}ah dalam fiqh muamalah

maupun konsep mura>bah}ah dalam perbankan syariah, dimana besar-kecilnya

plafon pembiayaan lebih ditentukan pada tingkat kebutuhan nasabah dengan

dibuktikan dari seberapa besar pembiayaan untuk pembelian terhadap suatu

barang yang riil atau nyata yang dibutuhkan oleh nasabah.

Dari hasil sebelum penelitian yang telah dilakukan, peneliti menemukan

adanya penentuan margin yang tidak adil, karena margin ditentukan dari

tingkat plafon pembiayaan, bukan dari pembiayaan barang yang riil.

Sedangkan besar-kecilnya platform pembiayaan juga ditentukan oleh besar

kecilnya penyertaan jaminan oleh nasabah.

Sedangkan dalam pelayanan produk pembiayaan yang ditawarkan di

Bank Mega Syariah Darmo Surabaya hanya menggunakan akad mura>bah}ah,

baik itu pembiayaan untuk keperluan konsumtif, investasi maupun produktif.

Sehingga keperluan pembiayaan untuk kebutuhan modal usaha yang sifatnya

produktif pun menggunakan akad mura>bah}ah. Dengan adanya fenomena

semacam itu tentunya menjadi suatu hal yang menarik, karena pada

umumnya pembiayaan modal usaha yang sifatnya produktif cenderung

8

Dalam praktiknya, implementasi akad mura>bah}ah yang diterapkan untuk

produk pembiayaan modal kerja di Bank Mega Syariah Darmo Surabaya

terkesan perlakuanya seperti akad mud}a<rabah. Hal ini terjadi karena adanya

tambahan akad waka>lah (perwakilan) pada produk pembiayaan tersebut.

Pembiayaan mura>bah}ah di Bank Mega Syariah Darmo Surabaya

dilaksanakan dalam satu transaksi dengan waka>lah, yaitu upaya pemberian

kekuasaan pada nasabah untuk membeli barang yang diinginkan secara

mandiri. Hal ini tentunya bertentangan dengan sistem mura>bah}ah dalam

perbankan Islam dimana subyek penjualan (barang atau komoditas)

hendaknya memiliki penjual (bank) dan dimiliki olehnya dan penjual (bank)

seharusnya mampu mengirimkannya kepada pembeli (nasabah).10

Langkah pemberian akad waka>lah inilah yang menjadikan bank syariah

terkadang kurang bijak dan tidak hati-hati menerapkan media waka>lah

pembelian barang ini, karena Fatwa MUI No.04/DSN-MUI/IV/2000 tanggal

1 April 2000 telah menetapkan bahwa jika bank hendak mewakilkan kepada

nasabah untuk membeli barang dari pihak ketiga, maka akad jual beli

murabahah harus dilakukan setelah barang secara prinsip menjadi milik

bank. Dengan kata lain, pemberian kuasa (waka>lah) dari bank kepada

nasabah atau pihak ketiga manapun, harus dilakukan sebelum akad

mura>bah}ah terjadi.

Dengan adanya akad tambahan berupa waka>lah, posisi bank bukan lagi

sebagai perantara pembeli dari pemasok dan menjualnya kepada nasabah,

10 Abdullah Saeed, Bank Islam dan Bunga (Studi Kritis Larangan Riba>> dan Interpretasi

9

melainkan hanya sebagai sa>hibul ma>l yang meminjamkan dananya untuk

nasabah. Dengan kata lain bank hanya memperjual belikan modal saja, bukan

barang yang dibutuhkan nasabah. Sedangkan pihak bank nantinya menuntut

untuk mendapatkan keuntungan (margin) hasil pembelian barang yang

dilakukan oleh nasabah. Maka kuntungan yang didapat pihak bank bukan

lagi atas pemberian jasa sebagai perantara pembelian barang dari

pemasok/supplier kepada nasabah, melainkan keuntungan tersebut atas dasar

jasa pemberian pinjaman modal.

Untuk itu penulis tertarik untuk meneliti tentang bagaimana

pelaksanaan akad mura>bah}ah dalam pembiayaan modal kerja tersebut,

apakah sudah sesuai dengan konsep mura>bah}ah ataukah belum. Melihat

permasalahan tersebut di atas, peneliti tertarik untuk melakukan penelitian

tentang Implementasi Akad Mura>bah}ah Dalam Pembiayaan Modal Kerja Di

Bank Mega Syariah Darmo Surabaya.

.

B. Identifikasi dan Batasan Masalah

Dari latar belakang di atas, dapat disampaikan identifikasi dan batasan

masalahnya sebagai berikut :

1. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, ada beberapa masalah

yang teridentifikasi, antara lain :

a. Semua Pembiayaan memakai akad mura>bah}ah di Bank Mega

10

b. Tambahan akad waka>lah pada pembiayaan mura>bah}ah di Bank Mega

Syariah.

c. Implementasi dan mekanisme akad mura>bah}ah Dalam Pembiayaan

Modal Kerja di Bank Mega Syariah.

2. Batasan Masalah

Berdasarkan hasil identifikasi masalah di atas, maka penelitian ini

akan dilakukan pembatasan agar penelitian ini lebih terarah. Penelitian

ini fokus dalam hal mekanisme dan implementasi akad mura>bah}ah

dalam pembiayaan modal kerja di Bank Mega Syariah Darmo Surabaya

C. Rumusan Masalah

Berpijak pada latar belakang masalah di atas, ada beberapa

permasalahan yang akan dikembangkan dan dicari penyelesaiannya, sehingga

dapat di rumuskan sebagai berikut:

1. Bagaimana mekanisme pembiayaan modal kerja di Bank Mega Syariah

Darmo Surabaya ?

2. Bagaimana implementasi akad mura>bah}ah dalam pembiayaan modal

kerja di Bank Mega Syariah Darmo Surabaya ?

D. Tujuan Penelitian

Dalam penulisan skripsi ini ada beberapa tujuan yang ingin dicapai oleh

11

1. Untuk mengetahui mekanisme pembiayaan modal kerja di Bank Mega

Syariah Darmo Surabaya.

2. Untuk mengkritisi bagaimana implementasi akad mura>bah}ah dalam

pembiayaan modal kerja di Bank Mega Syariah Darmo Surabaya.

E. Kegunaan Hasil Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat diantaranya:

1. Aspek teoritis, hasil penelitian ini diharapkan dapat memperluas dan

memberi sumbangsih ilmu pengetahuan terhadap lapisan masyarakat

terkait pembiayaan modal kerja.

2. Aspek praktis, hasil penelitian ini diharapkan dapat digunakan sebagai

bahan pertimbangan bagi Bank Mega Syariah terhadap praktek

pembiayaan yang diterapkan di dalamnya.

F. Kajian Pustaka

Kajian pustaka adalah deskripsi ringkasan tentang kajian atau penelitian

yang sudah pernah dilakukan terkait masalah yang diteliti, sehingga terlihat

jelas bahwa kajian yang akan dilakukan ini tidak merupakan pengulangan

atau duplikasi dari kajian atau penelitian yang telah ada.11

Penelitian ini berjudul “Implementasi Akad Mura>bah}ah Dalam

Pembiayaan Modal Kerja di Bank Mega Syariah Darmo Surabaya”.

Penelitian ini tentu tidak lepas dari berbagai penelitian terdahulu yang

11 Fakultas Syariah dan Ekonomi Islam UIN Sunan Ampel Surabaya, Petunjuk Teknis Penulisan

12

dijadikan sebagai pandangan dan juga referensi serta acuan dalam

penyusunan skripsi ini.

Penelitian pertama adalah penelitian yang dilakukan oleh saudara Detty

Kristiana Widayat, dengan judul ”Pelaksanaan Akad Mura>bah}ah Dalam

Pembiayaan Pembelian Rumah (PPR) di Bank Danamon Syariah Kantor

Cabang Solo”.12 Objek penelitiannya adalah pelaksanaan akad murabahah

dalam pembiayaan pembelian rumah, sedangkan pada penelitian yang

penulis lakukan adalah pelaksanaan akad mura>bah}ah pada produk modal

kerja dengan tambahan akad waka>lah.

Persamaan penelitian tersebut dengan penelitian ini adalah sama-sama

menggunakan akad mura>bah}ah dalam pembiayaan konsumtif. Akan tetapi

perbedaan dengan penelitian ini adalah pemakaian akad mura>bah}ah pada

kategori pembiayaan produktif.

Penelitian kedua adalah yang dilakukan oleh Siti Machmulah. Penelitian

ini berjudul “Analisis Fatwa Dewan Syariah Nasional (DSN) Terhadap

Penyelesaian Utang Piutang Mura>bah}ah Bermasalah Pada Pembiayaan

Mikro di BRI Syariah Kantor Cabang Induk Gubeng Surabaya”.13 Objek

penelitian ini adalah penyelesaian utang piutang mura>bah}ah pada

pembiayaan mikro di BRI Syariah Kantor Cabang Induk Gubeng Surabaya.

Sedangkan perbedaaan dengan penelitian kali ini adalah objek penelitiannya

12 Detty Kristiana Widayat, Pelaksanaan Akad Mura>bah}ah Dalam Pembiayaan Pembelian Rumah

(PPR) di Bank Danamon Syariah Kantor Cabang Solo, (Skripsi Jurusan Ekonomi Islam Fakultas Hukum Universitas Sebelas Maret Surakarta, 2008).

13 Siti Machmulah, Analisis Fatwa Dewan Syariah Nasional (DSN) Terhadap Penyelesaian Utang

13

yaitu pada implementasi akad mura>bah}ah dan mekanisme dalam pembiayaan

modal kerja.

Penelitian yang ketiga adalah penelitian yang dilakukan oleh saudara

Moh. Faozan, dengan judul “Studi Analisis Praktek Jual Beli Mura>bah}ah di

Bank Syariah Mandiri Pekalongan (Relevansinya terhadap fatwa DSN

Nomor:4/DSNMUI/IV/2000)”.14 Obyek kajian penelitiannya menitik

beratkan pada relevansi fatwa Dewan Syariah Nasional terhadap praktek Jual

beli mura>bah}ah di Bank Syariah Mandiri Pekalongan. Sedangkan penelitian

ini menitikberatkan pada pelaksanaan akad mura>bah}ah pada produk modal

kerja yang disatukan dengan akad waka>lah.

Peneitian yang keempat adalah penelitian yang dilakukan oleh saudara

Asep Syaiful Bahri, dengan judul ”Evaluasi Manajemen Risiko Pembiayaan

Mura>bah}ah pada Bank Syariah Muamalat”.15 Objek penelitiannya adalah

pada evaluasi manajemen Bank dan pemakaian akadnya bukan terbatas pada

mura>bah}ah saja tetapi juga dengan mud}a>rabah, musha>rakah dan lain

sebagainya, sedangkan pada penelitian ini difokuskan pada mekanisme

pembiayaan modal kerja dan implementasi akad mura>bah}ahnya serta tidak

adanya pemakaian akad dalam semua transaksi pembiayaan selain memakai

akad mura>bah}ah.

14 Moh. Faozan, Studi Analisis Praktek Jual Beli Mura>bah}ah di Bank Syariah Mandiri Pekalongan

(Relevansinya terhadap fatwa DSN Nomor:4/DSNMUI/IV/2000), (Skripsi Jurusan Mu’amalah Fakultas Syariah IAIN Walisongo Semarang, 2004).

15 Asep Syaiful Bahri, Evaluasi Manajemen Risiko Pembiayaan Mura>bah}ah Pada Bank Syariah

14

G. Definisi Operasional

Penelitian ini berjudul Implementasi Akad Mura>bah}ah Dalam

Pembiayaan Modal Kerja di Bank Mega Syariah Darmo Surabaya. Agar

lebih memudahkan dalam memahami skripsi ini, maka peneliti akan

mendefenisikan beberapa istilah, antara lain :

1. Implementasi Akad Mura>bah}ah}

Menurut Nurdin Usman dalam bukunya yang berjudul Konteks

Implementasi Berbasis Kurikulum mengemukakan pendapatnya

mengenai implementasi atau pelaksanaan. Implementasi adalah

nermuara pada aktivitas, aksi, tindakan atau adanya mekanisme suatu

sistem, implemantasi bukan sekedar aktivitas, tapi suatu kegiatan yang

terencana dan untuk mencapai tujuan kegiatan.16

Menurut Hanifah dalam bukunya yang berjudul Implementasi

Kebijakan dan Politik mengemukakan pendapatnya. Implementasi

adalah suatu proses untuk melaksanakan kegiatan menjadi tindakan

kebijakan dari politik kedalam administrasi. Pengembangan suatu

kebijakan dalam rangka penyempurnaan suatu program.17

Dari pengertian-pengertian di atas memperlihatkan bahwa kata

implementasi bermuara pada mekanisme suatu sistem. Ungkapan

mekanisme mengandung arti bahwa implementasi bukan sekadar

aktivitas, tetapi suatu kegiatan yang terencana dan dilakukan secara

16 Nurdin Usman, Konteks Implementasi Berbasis Kurikulum (Semarang: CV Obor Pustaka,

2002), 70.

17 Hanifah Harsono, Implementasi Kebijakan dan Politik (Bandung: PT. Mutiara Sumber Widya,

15

sungguh-sungguh berdasarkan acuan norma tertentu untuk mencapai

tujuan kegiatan.

Fiqh madzhab Syafi’i mengatakan bahwa mura>bah}ah adalah

menyebutkan harga pokok yang dibeli kepada orang yang akan membeli,

dengan memberi syarat supaya barang tersebut diberi untung.18

Beberapa tokoh memiliki penafsiran yang berbeda tentang definisi

mura>bah}ah. Adiwarman A Karim menyatakan bahwa mura>bah}ah adalah

akad jual beli barang dengan menyatakan harga perolehan dan

keuntungan (margin) yang disepakati oleh penjual dan pembeli.19 Bai’

al-Mura>bah}ah juga diartikan sebagai jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati.20

Dari beberapa pengertian di atas dapat diketahui bahwasanya

mura>bah}ah adalah akad jual beli terhadap sesuatu barang yang terjadi di

antara dua pihak atau lebih yang mana harga penjualannya didasarkan

pada adanya tambahan keuntungan yang ditambahkan pada harga asal.

Tambahan keuntungan tersebut harus diketahui dan disepakati oleh

masing-masing pihak yang terlibat dalam akad mura>bah}ah.21

Selain tambahan keuntungan yang harus disepakati, dalam

mura>bah}ah, harga pokok suatu barang yang menjadi obyek mura>bah}ah

18 Idris Ahmad, Fiqh Menurut Madzhab Syafi’i, jilid 2 (Jakarta: Widjaya, 1969), 30.

19 Adiwarman A Karim, Bank Islam: Analisis Fiqh dan Keuangan (Jakarta: PT. Raja Grafindo

Persada, Cet II, 2004), 103.

20 Muhammad Syafi’i Antonio, Bank Syariah: dari Teori ke Praktik (Jakarta: Gema Insani Press,

2001), 101.

21 Dadan Muttaqien, Aspek Legal Lembaga Keuangan Syariah, Obligasi, Pasar Modal,

16

harus diketahui oleh masing-masing pihak yang berakad. Akad

mura>bah}ah harus dilakukan setelah adanya penyerahan barang dari pihak

yang menyediakan barang kepada pihak yang mengajukan permohonan.

2. Pembiayaan Modal Kerja

Secara bahasa pembiayaan modal kerja merupakan penggalan tiga

kata yang dirangkai menjadi satu pengertian dan mempunyai arti

khusus. Pembiayaan dalam Kamus Bahasa Indonesia berarti “perbuatan

(h}a>l) dalam membiayai atau membiayakan sesuatu” dan modal berarti

“uang pokok yang dipakai sebagai modal untuk berniaga” sedangkan

kerja berarti “perbuatan melakukan sesuatu”.22

Dengan demikian secara bahasa pengertian modal kerja adalah

pembiayaan yang ditujukan untuk memenuhi sesuatu kebutuhan dari

pengusaha dalam suatu bidang usaha. Pembiayaan modal kerja menurut

istilah adalah dana yang dikeluarkan oleh suatu bank, yang diberikan

kepada mud}a>rib (nasabah).

H. Metode Penelitian

Metode penelitian adalah suatu cara untuk mendapatkan data dalam

suatu penelitian. Dengan kata lain, dapat dikatakan suatu cara yang

digunakan untuk memecahkan suatu masalah. Dalam penulisan skripsi ini

guna memperoleh data dan informasi yang obyektif dibutuhkan data-data

dan informasi yang faktual dan relevan.

17

Sesuai dengan rujukan di atas, maka pendekatan penelitian yang

digunakan dalam penelitian ini adalah penelitian dengan pendekatan

kualitatif. Karena penelitian ini menggunakan pendekatan kualitatif maka

hasil data akan difokuskan berupa pertanyaan secara deskriptif dan tidak

mengkaji suatu hipotesa serta tidak mengkorelasi variabel.

1. Lokasi Penelitian

Penelitian ini dilaksanakan di PT. Bank Mega Syariah Cabang

Darmo Surabaya, Gedung Menara Mega Jl. Raya Darmo No. 95 A,

Surabaya 60265.

2. Data dan Sumber Data

Sumber data yang dimaksud dalam penelitian ini adalah subyek dari

mana data dapat diperoleh.23 Jenis data merupakan data kualitatif yang

bersumber dari:

a. Data Primer

Sumber data primer yakni subjek penelitian yang dijadikan

sebagai sumber informasi penelitian dengan menggunakan alat

pengukuran atau pengambilan data secara langsung24 melalui

dokumentasi dan interview (wawancara). Dalam hal ini subjek

penelitian yang dimaksud adalah karyawan Bank Mega Syariah

Darmo Surabaya, yakni bagian pembiayaan, bagian marketing dan

23 Suharsimi Arikunto, Prosedur Peneletian: Suatu Pendekatan Praktis (Jakarta: Rineka Cipta,

1998), 114.

18

pimpinan Bank Mega Syariah Darmo Surabaya serta survey

terhadap bank yang terkait.

b. Data Sekunder

Sumber data sekunder adalah sumber data kedua sesudah data

primer.25 Sumber sekunder merupakan data pendukung yang berasal

dari seminar, buku-buku maupun literature lain, yang meliputi :

1. Ahmad Subagyo, Kamus Istilah Ekonomi Islam.

2. Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan

R&D.

3. Arviyan Arifin, Islamic Banking.

4. H. Abdul Manan, Hukum Ekonomi Syariah.

5. Syafi’i Antonio, Bank Syariah : Dari Teori Ke Praktik.

6. Adiwarman A. Karim, Bank Islam.

7. Hufron A. Mas’adi, Fiqh Muamalah Kontekstual.

8. Husein Umar, Himpunan Fatwa Dewan Syariah Nasional

MUI.

3. Teknik Pengumpulan Data

Dalam pengumpulkan data pada penelitian ini, peneliti akan

menggunakan beberapa metode yaitu :

25 Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif

19

a. Dokumentasi

Metode dokumentasi adalah catatan peristiwa baik berbentuk

tulisan, gambar, atau karya-karya monumental.26 Menurut

Suharsimi Arikunto bahwa dokumentasi asal katanya adalah

dokumen yang artinya barang-barang tertulis. Oleh karena itu,

dalam pelaksanannya peneliti harus meneliti benda-benda tertulis,

dokumen-dokumen peraturan, notulen rapat, catatan harian dan

sebagainya”.27

Penggalian data ini dengan cara menelaah dokumen-dokumen

yang berhubungan dengan kegiatan pembiayaan di antaranya: 1)

Form Akad Pembiayaan, 2) Syarat-syarat dan Ketentuan

Pembiayaan, 3) Checklist Dokumen, 4) Form Informasi Pokok

Nasabah, 5) Memorandum Usulan Pembiayaan, 6) Surat Persetujuan

Pemberian Pembiayaan, dan 7) Surat Keputusan Pembiayaan dan

sebagainya.

b. Wawancara (Interview)

Menurut Esterberg, dalam Sugiyono, wawancara merupakan

pertemuan dua orang untuk bertukar informasi dan ide melalui

tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu

26 Ibid., 329.

20

topik. Ia juga mengemukakan beberapa macam wawancara, yaitu

wawancara terstruktur, semiterstruktur, dan tidak terstruktur.28

Suharsimi Arikunto menjelaskan bahwa wawancara yang sering

juga disebut dengan interview atau kuesioner lisan adalah sebuah

dialog yang dilakukan oleh wawancara untuk memperoleh informasi

dari pewawancara (interviewer).29 Sukandarrumidi mengungkapkan

bahwa wawancara adalah proses tanya jawab lisan, dalam mana dua

orang atau lebih berhadapan secara fisik, yang satu dapat melihat

muka yang lain dan mendengar dengan telinga sendiri dari

suaranya.30

Dalam wawancara ini peneliti mengadakan tanya jawab dengan

beberapa pengelola seperti Account Officer (AO), Financing Officer

(FiO) Bank Mega Syariah Darmo Surabaya.

c. Observasi

Metode ini diartikan sebagai suatu aktivitas yang sempit, yakni

memperhatikan sesuatu dengan mata.31 Sutrisno Hadi mengatakan

bahwa metode observasi adalah metode pengumpulan data dengan

cara pengamatan dan pencatatan secara sistematis

terhadap-terhadap fenomena-fenomena yang sedang diselidiki.32 Sedangkan

28 Sugiyono, Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif, dan R&D, 317. 29 Suharsimi Arikunto, Prosedur Peneletian: Suatu Pendekatan Praktis …, 132.

30 Sukandarrumidi, Metodologi Penelitian Petunjuk Praktis untuk Peneliti Pemula (Yogyakarta:

Gadjah Mada University Press, 2004), 88.

21

menurut Arikunto dalam pengertian psikologi observasi atau yang

disebut pula dengan pengamatan adalah kegiatan pemusatan

perhatian terhadap sesuatu obyek dengan menggunakan seluruh alat

indera. Apa yang dikatakan ini adalah pengamatan langsung.33

Dalam hal ini penggunaan metode observasi langsung yaitu akan

mengadakan pengamatan dan pencatatan dalam situasi yang

sebenarnnya. Metode ini digunakan peneliti untuk untuk

memperoleh informasi tentang pelaksanaan akad mura>bah}ah dalam

pembiayaan modal kerja disertai dengan tambahan akad waka>lah

(perwakilan) pada produk pembiayaan tersebut.

4. Teknik Pengolahan Data

Setelah data berhasil dihimpun dari lapangan atau penulisan, maka

peneliti menggunakan teknik pengolahan data dengan tahapan sebagai

berikut :

a. Editing, yaitu pemeriksaan kembali dari semua data yang diperoleh

terutama dari segi kelengkapannya, kejelasan makna, keselarasan

antara data yang ada dan relevansi dengan penelitian.34 Dalam hal

ini penulis akan mengambil data yang akan dianalisis berdasarkan

rumusan masalah saja.

b. Organizing, yaitu menyusun kembali data yang telah didapat dalam

penelitian yang diperlukan dalam kerangka paparan yang sudah

33 Suharsimi Arikunto. Prosedur Peneletian: Suatu Pendekatan Praktis …, 133.

34 Sugiyono, Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif, dan R&D …,

22

direncanakan dengan rumusan masalah secara sistematis.35 Penulis

melakukan pengelompokan data yang dibutuhkan untuk dianalisis

dan menyusun data tersebut dengan sistematis untuk memudahkan

penulis dalam menganalisa data.

c. Coding, yaitu pemberian kode-kode tertentu pada tiap-tiap data

termasuk memberikan katgori untuk jenis data yang sama. Kode

adalah symbol tertentu dalam bentuk huruf atau angka untuk

memberikan identitas data.

d. Penemuan hasil, yaitu dengan menganalisis data yang telah

diperoleh dari penelitian untuk memperoleh kesimpulan mengenai

kebenaran fakta yang ditemukan, yang akhirnya merupakan sebuah

jawaban dari rumusan masalah.36

5. Teknik Analisa Data

Menurut Bogdan dalam Sugiyono, analisis data adalah proses

mencari dan menyusun secara sistematis data yang diperoleh dari hasil

wawancara, catatan lapangan, dan bahan-bahan lain, sehingga dapat

mudah dipahami, dan temuannya dapat diinformasikan kepada orang

lain.37

Dalam penelitian ini, peneliti menggunakan teknik analisis data

deskriptif kualitatif, yaitu suatu analisis yang bersifat mendeskripsikan

makna data atau fenomena yang dapat ditangkap oleh peneliti, dengan

23

menunjukkan bukti-buktinya.38 Tujuan dari metode ini adalah untuk

membuat deskripsi atau gambaran mengenai objek penelitian secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki,39 serta teknik ini digunakan

untuk mendeskripsikan data-data yang peneliti kumpulkan baik data hasil wawancara, observasi maupun dokumentasi, selama mengadakan penelitian di Bank Mega Syariah Darmo Surabaya.

Data yang dikumpulkan selanjutnya akan dianalisis dengan menggunakan analisis isi (content analysis) yaitu metode ilmiah untuk mengkaji dan menarik kesimpulan atas suatu fenomena dengan memanfaaatkan dan menggunakan dokumen (teks) sebagai bahan penelitian.40 Dengan analisis, peneliti akan mengungkapkan hal-hal yang

terdapat pada dokumen yang didapatkan dari Bank Mega Syariah Darmo Surabaya terkait dengan mekanisme dan impementasi akad mura>bah}ah pada produk pembiayaan modal kerja.

I. Sistematika Pembahasan

Penulisan skripsi ini dibagi menjadi lima bab yang terbagi dalam

beberapa sub bab, adapun sistematikanya adalah sebagai berikut:

Bab pertama merupakan pendahuluan yang berisi: pertama, identifikasi dan batasan masalah, kedua, latar belakang masalah yang memuat

38 Muhammad Ali, Strategi Penelitian Pendidikan (Bandung: Angkasa, 1993), 161. 39 Moh. Nizar, Medode Penelitian (Bogor: Ghalia Indonesia, 2005), 63.

24

alasan pemunculan masalah yang diteliti. Ketiga, tujuan yang akan dicapai dan Keempat, kegunaan (manfaat) yang diharapkan tercapainya penelitian ini. Kelima, kajian pustaka sebagai penelusuran terhadap literatur yang telah ada sebelumnya dan kaitannya dengan objek penelitian. Keenam, Defenisi Operasional. Ketujuh, metode penelitian berupa penjelasan langkah-langkah yang akan ditempuh dalam mengumpulkan dan menganalisis data. Ketujuh, sistematika pembahasan sebagai upaya yang dilakukan untuk mensistematiskan penyusunan.

Bab kedua mengulas tentang Landasan teori konsep mura>bah}ah. Bab ini terbagi menjadi menjadi dua sub bab, Pertama, konsep akad mura>bah}ah dalam fiqh muamalah. Kedua, konsep akad mura>bah}ah dalam teori perbankan syariah serta penjelasan mura>bah}ah} dalam fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000. Hal ini dimaksudkan untuk memahami secara utuh atau menyeluruh terhadap konsep mura>bah}ah dalam fiqh muamalah maupun praktisi perbankan syariah.

25

pembiayaan pada Bank Mega Syariah Darmo Surabaya dan mekanisme pembiayaannya.

Bab keempat ini akan membahas tentang mekanisme pembiayaan modal kerja dan implementasi akad mura>bah}ah pada produk pembiayaan modal kerja di Bank Mega Syariah Darmo Surabaya.

26 BAB II

KONSEP UMUM TENTANG MURA>BAH}AH

A. Konsep Akad Mura>bah}ah dalam Fiqh Muamalah

1. Pengertian Mura>bah}ah

Kata mura>bah}ah secara bahasa adalah bentuk mutual (bermakna:

saling) yang diambil dari bahasa Arab, yaitu al-ribh}u (ﺢﺑﺮﻟا) yang berarti

kelebihan dan tambahan (keuntungan).1 Jadi, mura>bah}ah diartikan dengan

saling menambah (menguntungkan). Sedangkan definisi menurut para

ulama terdahulu, mura>bah}ah adalah jual beli dengan modal ditambah

keuntungan yang diketahui. Hakikatnya adalah menjual barang dengan

harga (modal) yang diketahui penjual dan pembeli dengan tambahan

keuntungan yang jelas. Jadi, mura>bah}ah artinya saling mendapatkan

keuntungan. Dalam ilmu fiqh, mura>bah}ah diartikan menjual dengan

modal asli bersama tambahan keuntungan yang jelas.2

Sedangkan menurut terminologi, yang dimaksud dengan mura>bah}ah

adalah pembelian barang dengan pembayaran yang ditangguhkan (1

bulan, 2 bulan, 3 bulan dan seterusnya tergantung kesepakatan).

1 Abdullah al-Mushlih dan Shalah ash-Shawi, Fiqh Ekonomi Keuangan Islam, terj. Abu Umar Basyir (Jakarta: Darul Haq, 2004), 198.

27

Pembiayaan mura>bah}ah diberikan kepada nasabah dalam rangka

pemenuhan kebutuhan produksi (inventory).3

Beberapa tokoh memiliki penafsiran yang berbeda tentang definisi

mura>bah}ah. Menurut Muhammad Syafi'i Antonio, mengutip Ibnu Rusyd,

mengatakan bahwa mura>bah}ah adalah jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati. Dalam akad ini, penjual

harus memberitahu harga produk yang ia beli dan menentukan tingkat

keuntungan sebagai tambahannya.4 Sedangkan Ivan Rahmawan A dalam

bukunya Kamus Istilah Akuntansi Syariah menjelaskan definisi dari

mura>bah}ah sebagai suatu kontrak usaha yang didasarkan atas kerelaan

antara kedua belah pihak atau lebih di mana keuntungan dari kontrak

usaha tersebut didapat dari mark-up harga sebagaimana yang terjadi

dalam akad jual beli biasa.5 Heri Sudarsono mendefinisikan mura>bah}ah

sebagai jual beli barang pada harga asal dengan tambahan keuntungan

yang disepakati antara pihak bank dan nasabah. Dalam mura>bah}ah,

penjual menyebutkan harga pembelian barang kepada pembeli, kemudian

ia mensyaratkan atas laba dalam jumlah tertentu.6

Pendapat lain dari Abdullah Saed mendefinisikan mura>bah}ah sebagai

suatu bentuk jual beli dengan komisi, di mana pembeli biasanya tidak

3 Karanaen A. Perwataatmadja dan Muhammad Syafi'i Antonio, Apa dan BagaimanaBank Islam (Yogyakarta: P.T. Dana Bhakti Prima Yasa, 1999), 25.

4 Muhammad Syafi'i Antonio, Bank Syariah: dari Teori ke Praktik (Jakarta: Gema InsaniPress, 2001), 101.

5 Ivan Rahmawan A., Kamus Istilah Akuntansi Syariah (Yogyakarta: Pilar Media, 2005), 112-113.

28

dapat memperoleh barang yang dia inginkan kecuali lewat seorang

perantara, atau ketika pembeli tidak mau susah-susah mendapatkannya

sendiri, sehingga mencari jasa seorang perantara. 7

Dari berbagai definisi tersebut dapat disimpulkan beberapa hal pokok

bahwa akad mura>bah}ah terdapat 1) pembelian barang dengan pembayaran

yang ditangguhkan. Dengan defenisi ini, maka mura>bah}ah identik dengan

ba>'i bi al-thaman a>jil, 2) Barang yang dibeli menggunakan harga asal, 3)

terdapat tambahan keuntungan (komisi, mark-up harga, laba) dari harga

asal yang telah disepakati, 4) terdapat kesepakatan antara kedua belah

pihak (pihak bank dan nasabah) atau dengan kata lain, adanya kerelaan di

antara keduanya, dan 5) penjual harus menyebutkan harga barang kepada

pembeli (memberi tahu harga produk).

2. Landasan Hukum Mura>bah}ah

Mura>bah}ah tidak mempunyai rujukan atau referensi langsung dari

al-Qur’a>n dan H}adith, yang ada hanyalah referensi tentang jual beli atau

perdagangan. Untuk itu, referensi yang dirujuk untuk mura>bah}ah adalah

nas} al-Qur’a>n, H}adith maupun Ijma>’ yang berkaitan dengan jual-beli

karena pada dasarnya mura>bah}ah adalah salah satu bentuk jual beli.

Adapun referensinya antara lain sebagai berikut:

7 Abdullah Saeed, Menyoal Bank Syariah: Kritik atas Interpretasi Bunga Bank Kaum

29

a. Al-Qur’a>n

Dijelaskan oleh al-Qur’a>n tentang diperbolehkanya jual beli dan

diharamkanya riba>>>>> dalam kegiatan muamalah. seperti dalam QS.

Al-Baqarah ayat 275 yang berbunyi:

ٱ

ن

ا ٱ

م إ ن

ي ٱ

ٱ

ۚ ٱ

إ ا

ٱ

ۗا ٱ

أو

ٱ

ٱ

م و

ۚا ٱ

“Orang-orang yang makan (mengambil) riba>>>>> tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba>>>>>, padahal Allah telah menghalalkan jual beli dan mengharamkan riba>>>>>”.8

Surat al-Baqarah ayat 275 di atas mengecam keras pemungutan

riba>>>> dan mereka diserupakan dengan orang yang kerasukan Setan.

Selanjutnya ayat ini membantah kesamaan antara riba>>>> dan jual-beli

dengan menegaskan Allah menghalalkan jual-beli dan mengharamkan

riba>>>>.

Larangan riba>>>> dipertegas kembali pada ayat 278, pada surat yang

sama, dengan perintah meninggalkan seluruh sisa-sisa riba>>>>, dan

dipertegas kembali pada ayat 279

ٱ

ا اء

ا ٱ

ٱ

اورذو

ا ٱ

نإ

30

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba>>>> (yang belum dipungut) jika kamu orang-orang yang beriman”.9

ن

ب ا ذ ا

ٱ

رو

ۖۦ

سوءر

ن

ن

و ن

أ

“Maka jika kamu tidak mengerjakan (meninggalkan sisa riba>>>>), maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba>>>>), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya”.10

Mengapa praktek riba>>>> dikecam dengan keras dan kemudian

diharamkan? Ayat 276 memberikan jawaban yang merupakan kalimat

kunci hikmah pengharaman riba>>>>, yakni Allah bermaksud

menghapuskan tradisi riba>>>> dan menumbuhkan tradisi shadaqah.

Sedang illat pengharaman riba>>>> agaknya dinyatakan dalam ayat 279, la

tazlimuna wala tuzlamun. Maksudnya, dengan menghentikan riba>>>>

engkau tidak berbuat z}ulm (menganiaya) kepada pihak lain sehingga

tidak seorangpun di antara kamu yang teraniaya. Jadi tampaklah

bahwasanya illat pengharaman dalam surat al-Baqarah adalah z}ulm

(eksploatasi; menindas, memeras dan menganiaya).

Selain itu, rangkaian empat ayat tentang kecaman dan pengharam

riba>>>> diakhiri dengan ayat 280 berisi seruan moral agar berbuat

kebajikan kepada orang yang dalam kesulitan membayar hutang

31

dengan menunda tempo pembayaran atau bahkan dengan

membebaskannya dari kewajiban melunasi hutang.

b. Al-H}}}adith

H}adith Nabi riwayat Ibnu Majjah:

ل

ل ر

ا

ا

و

ث

ا

:

ا

إ

أ

,

ر ـ او

,

و

ا

.

)

هاور

ا

(

Rasulullah saw. bersabda: ”Tiga perkara yang didalamnya terdapat keberkahan: menjual dengan pembayaran secara tangguh, muqaradhah (nama lain dari mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah dan tidak untuk dijual” (HR. Ibnu Majah).11

c. Himpunan Fatwa Dewan Syariah Nasional

Dewan Syariah Nasional menetapkan aturan tentang mura>bah}ah

sebagaimana tercantum dalam Fatwa DSN MUI Nomor

04/DSN-MUI/IV/2000 tertanggal 1 April 2000.12

3. Rukun dan Syarat Mura>bah}ah

Dalam melaksanakan suatu perikatan, terdapat suatu rukun dan syarat

yang harus dipenuhi. Secara bahasa, rukun adalah “yang harus dipenuhi

utnuk sahnya suatu pekerjaan”, sedangkan syarat adalah “ketentuan

(peraturan, petunjuk) yang harus diindahkan dan dilakukan”. Dalam

11 Ibnu Majjah, Sunan Ibnu Majjah, Juz 2 (Mesir; Da>r al-Fikr, Nomor hadis: 2289), 768.

12 Husein Umar, Himpunan Fatwa Dewan Syariah Nasional MUI, Edisi Revisi Dewan Syariah

32

syariat, rukun dan syarat sama-sama menentukan sah atau tidaknya suatu

transaksi. Secara definisi, rukun adalah “suatu unsur yang merupakan

bagian tak terpisahkan dari suatu perbuatan atau lembaga yang

menentukan sah atau tidaknya perbuatan tersebut dan atau tidaknya

sesuatu itu”. Definisi syarat adalah “sesuatu yang tergantung padanya

keberadaan hukum syar’i dan ia berada diluar hukum itu sendiri yang

ketiadaannya menyebabkan hukum pun tidak ada”.

Perbedaan antara rukun dan syarat menurut ulama Ushul Fiqh bahwa

rukun merupakan sifat yang kepadanya tergantung keberadaan hukum dan

ia termasuk dalam hukum itu sendiri. Sedangkan syarat merupakan sifat

yang kepadanya tergantung keberadaan hukum tapi ia berada di luar

hukum itu sendiri.

Mengenai rukun perikatan atau sering disebut juga dengan rukun akad

dalam hukum islam, terdapat beraneka ragam pendapat dikalangan para

ahli fiqh. Dikalangan mazhab Hanafi bahwa rukun akad hanya sighat

al-‘aqd, yaitu ijab dan qabul. Sedangkan syarat akad adalah al-‘aqidayn

(subyek akad) dan mah}allul-‘aqd (obyek akad). Alasannya adalah

al-‘a>qidanin dan mah}allul ‘aqd bukan merupakan bagian dari tas}arruf ‘aqd

(perbuatan hukum akad). Kedua hal tersebut berbeda di luar perbuatan

akad. Berbeda halnya dengan pendapat dari kalangan Syafi’i termasuk

Imam Ghazali dan kalangan mazhab Maliki termasuk Syihab al-Karakhi,

bahwa al-‘a>qidayn dan mah}allul ‘aqd termasuk rukun akad karena hal

33

Dari segi hukumnya bertransaksi dengan menggunakan sistem

mura>bah}ah adalah suatu hal yang dibenarkan dalam islam. Keabsahannya

juga bergantung pada syarat-syarat dan rukun yang telah ditetapkan.

Adapun rukun jual beli mura>bah}ah yang disepakati oleh jumhur ulama

adalah:

1) Penjual (ba>’i), yaitu pihak yang memiliki barang untuk dijual atau

pihak yang ingin menjual barangnya. Dalam transaksi pembiayaan

mura>bah}ah di perbankan syariah merupakan pihak penjual.

2) Pembeli (mushtari>) yaitu pihak yang membutuhkan dan ingin

membeli barang dari penjual, dalam pembiayaan mura>bah}ah nasabah

merupakan pihak pembeli.

3) Barang/objek (mabi>’) yaitu barang yang diperjual belikan. Barang

tersebut harus sudah dimiliki oleh penjual sebelum dijual kepada

pembeli, atau penjual menyanggupi untuk mengadakan barang yang

diinginkan pembeli.

4) Harga (thaman). Harga yang disepakati harus jelas jumlahnya dan

jika dibayar secara hutang maka harus jelas waktu pembayaranya.

5) Ijab qabul (sighat) sebagai indikator saling ridha antara kedua pihak

(penjual dan pembeli) untuk melakukan transaksi.

Dalam penentuan rukun jual beli, terdapat perbedaan pendapat ulama

Hanafiah dengan jumhur ulama. Rukun jual beli menurut ulama

Hanafiyah hanya satu, yaitu ijab (ungkapan membeli dari penjual) dan

34

rukun jual beli hanyalah kerelaan kedua belah pihak melakukan transaksi

jual beli. Akan tetapi, karena unsur kerelaan itu merupakan unsur hati

yang sulit untuk diindera sehingga tidak kelihatan, maka diperlukan

indikasi yang menunjukkan kerelaan kedua belah pihak yang melakukan

transaksi jual beli, menurut mereka boleh tergambar dalam ijab dan qabul

atau melalui cara saling memberikan barang dengan barang. Menurut

ulama Hanafiyah, orang yang berakad barang yang dibeli dan nilai tukar

barang, termasuk ke dalam syarat-syarat jual beli, bukan rukun jual beli.

Di dalam praktek pembiayaan mura>bah}ah biasanya barangnya

bersifat konsumtif untuk pemenuhan kebutuhan produksi seperti rumah,

tanah, toko, mobil, motor dan sebagainya sesuai dengan keinginan

nasabah.13 Tetapi kita harus memperhatikan pula bahwa benda atau

barang yang menjadi obyek akad mempunyai syarat-syarat yang harus

dipenuhi menurut hukum Islam.

Selain ada rukun dalam pembiayaan mura>bah}ah juga terdapat

syarat-syarat mura>bah}ah yang sekiranya dapat menjadi pedoman dalam

pembiayaan sekaligus sebagai identitas suatu produk dalam perbankan

syariah dengan perbankan konvensional. Menurut Muhammad Syafi’i

Antonio, syarat mura>bah}ah adalah sebagai berikut:14

1) Penjual memberitahu biaya modal kepada nasabah;

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan; 3) Kontrak harus bebas riba>>>>>;

35

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian;

5) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian. Secara prinsip, jika syarat dalam (1), (4), atau (5) tidak

terpenuhi, pembeli memiliki pilihan.

a. Melanjutkan pembelian seperti apa adanya.

b. Kembali kepada penjual dan menyatakan ketidaksetujuan atas

barang yang dijual.

c. Membatalkan kontrak.

Jual beli secara mura>bah}ah diatas hanya untuk barang atau produk

yang telah dikuasai atau dimiliki oleh penjual pada waktu negosiasi dan

kontrak. Apabila produk tersebut tidak dimiliki penjual, sistem yang

digunakan adalah mura>bah}ah kepada pemesan pembelian (mura>bah}ah

KPP). Hal ini dinamakan demikian karena si penjual semata-mata

mengadakan barang untuk memenuhi kebutuhan si pembeli yang

memesannya. Lebih lengkapnya, sistem jual beli ini dapat dijelaskan

sebagai berikut:

1) Tujuan mura>bah}ah kepada pemesan pembelian (KPP).

Ide tentang jual mura>bah}ah KPP tampaknya berakar pada dua

alasan berikut:

a) Mencari pengalaman

Suatu pihak yang berkontrak (pemesan pembelian) meminta

36

bersedia menyediakan asset tersebut dan memberinya

keuntungan kemudian pemesan memilih sistem pembelian ini

karena dianggap tidak terlalu berat baginya pembiayaan ini

dilakukan karena dilakukan secara angsuran atau sistem tangguh,

karena ingin mencari informasi dan pengalaman dibanding alasan

kebutuhan yang mendesak terhadap asset tersebut.

b) Mencari pembiayaan

Dalam operasional bank syariah, motif pemenuhan pengadaan

asset atau modal kerja merupakan alasan utama yang mendorong

nasabah datang ke bank syariah. Pada gilirannya, pembiayaan

yang diberikan akan membantu memperlancar arus khas (cash

flow) yang bersangkutan. Menjual secara kredit sebenarnya

bukan bagian dari syarat sistem mura>bah}ah KPP. Meskipun

demikian, transaksi secara angsuran ini mendominasi praktek

pelaksanaan mura>bah}ah tersebut. Hal ini karena memang

seseorang tidak akan datang ke bank, kecuali untuk mendapatkan

kredit dan membayar secara angsur.

2) Jenis mura>bah}ah kepada pemesan pembelian (KPP)

Seorang pemesan (nasabah) untuk membeli barang dalam

mura>bah}ah KPP bisa merupakan janji yang mengikat, tapi juga bisa

tidak mengikat. Para ulama’ syariah terdahulu sepakat bahwa

pemesan tidak boleh diikat untuk memenuhi kewajiban membeli

37

Academy15 juga menetapkan hukum yang sama. Alasannya pembeli

barang pada saat awal telah memberikan pilihan kepada pemesan

untuk tetap membeli barang tersebut atau menolaknya. Penawaran

dilakukan untuk nantinya tetap membeli atau menolak dikarenakan

pada saat transaksi awal pembeli barang tidak memiliki barang yang

hendak dijualnya. Menjual barang yang belum dimiliki adalah

tindakan yang dilarang syariah karena termasuk bai’ al-faud}uli>.16

Para ulama’ syariah terdahulu telah memberikan alasan secara

rinci mengenai pelarangan tersebut, akan tetapi beberapa ulama’

syariah modern menunjukkan bahwa konteks jual beli mura>bah}ah

jenis ini dimana “belum ada barang” berbeda dengan “menjual tanpa

kepemilikan barang”. Mereka berpendapat bahwa janji untuk

membeli barang tersebut bisa mengikat pemesan. Terlebih lagi

apabila nasabah bisa pergi begitu saja akan sangat merugikan pihak

bank atau penyedia barang. Barang sah dibeli sesuai dengan

pesanannya, tapi ia meninggalkan begitu saja. Oleh karena itu, para

ekonom dan ulama’ kontemporer menetapkan bahwa si nasabah

terkait hukumnya. Hal ini untuk menghindari kemad}aratan.

Sedangkan menurut Wahbah az-Zuhaili bahwa dalam jual beli

mura>bah}ah itu disyaratkan beberapa hal, yaitu:17

15 The Islamic Fiqh Academy atau al-Mu’jam al-Fiqh al-Islamy adalah salah satu badan otonomi

dibawah Nabith al-Alam al-Islami, berkedudukan di Makkah al-Mukarromah, lihat buku karangan Muhammad Syafi'i Antonio, Bank Syariah: Dari Teori ke Praktik …, 103.

16 Sayyid Sabiq, Fiqh Sunah (Beirut: Da>r al-Fikr al-‘Arabi>, 1987), 117-118.

38

1) Mengetahui harga pokok

Dalam jual beli mura>bah}ah disyaratkan agar pembeli mengetahui

harga pokok atau harga asal, karena mengetahui harga merupakan

syarat sah jual beli. Syarat ini juga diperuntukkan bagi jual beli

al-tawliyyah dan al-wad}i>'ah.

2) Mengetahui keuntungan

Hendaknya margin keuntungan juga diketahui oleh pembeli, karena

margin keuntungan tersebut termasuk bagian dari harga, sedangkan

mengetahui harga merupakan syarat sah jual beli.

3) Harga pokok merupakan sesuatu yang dapat diukur, dihitung dan

ditimbang, baik pada waktu terjadi jual beli dengan penjual dengan

penjual yang pertama atau setelahnya.

Di samping syarat-syarat di atas, terdapat juga syarat-syarat khusus,

yaitu:18

1) Harus diketahui besarnya biaya perolehan komoditi.

2) Harus diketahui keuntungan yang diminta penjual.

3) Pokok modal harus berupa benda bercontoh atau berupa uang.

4) Mura>bah}ah hanya bisa digunakan dalam pembiayaan bilamana

pembeli mura>bah}ah memerlukan dana untuk membeli suatu komoditi

secara riil dan tidak boleh untuk lainnya termasuk membayar hutang

pembelian komoditi yang sudah dilakukan sebelumnya, membayar

biaya over head, rekening listrik, dan semacamnya.

39

5) Penjual harus telah memiliki barang yang dijual dengan pembiayaan

mura>bah}ah.

6) Komoditi bersangkutan harus telah berada dalam resiko penjual.

7) Komoditi obyek mura>bah}ah diperoleh dari pihak ketiga bukan dari

pembeli mura>bah}ah bersangkutan (melalui jual beli kembali)

4. Ciri-Ciri Mura>bah}ah

Menurut Abdullah Saeed, ciri-ciri dasar kontrak mura>bah}ah adalah

sebagai berikut:19

1) Pembeli harus memiliki pengetahuan tentang biaya-biaya terkait dan

tentang harga asli barang, batas laba (mark-up) harus ditetapkan

dalam bentuk persentase dari total harga beserta biaya-biayanya.

2) Apa yang dijual adalah barang atau komoditi dan dibayar dengan

uang.

3) Apa yang diperjual-belikan harus ada dan dimiliki oleh penjual dan

penjual harus harus mampu menyerahkan barang tersebut kepada

pembeli.

4) Pembayarannya ditangguhkan. Mura>bah}ah digunakan dalam setiap

pembiayaan di mana ada barang yang bisa diidentifikasi untuk dijual.

19 Abdullah Saeed, Menyoal Bank Syariah: Kritik atas Interpretasi Bunga Bank Kaum

40

B. Konsep Akad Mura>bah}ah dalam Praktik Perbankan Syariah

1. Konsep Umum Bank Syariah

a. Pengertian Bank Syariah

Bank Syariah adalah lembaga intermediasi dan penyedia jasa

keuangan yang bekerja berdasarkan etika dan sistem nilai Islam yang

mempunyai sifat khusus yakni bebas dari kegiatan spekulatif yang

non-produktif seperti perjudian, bebas dari hal-hal yang tidak jelas

dan meragukan (tidak pasti), berprinsip pada keadilan dan hanya

membiayai kegiatan usaha yang halal.20

Menurut Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan, bank yang operasinya berdasarkan prinsip syariah

tersebut secara teknis yuridis disebut “bank berdasar prinsip bagi

hasil”. Dengan dikeluarkannya Undang-Undang Nomor 10 Tahun

1998, istilah yang dipakai adalah “bank berdasarkan prinsip syariah”.

Karena operasinya berpedoman pada ketentuan-ketentuan syariah

Islam, maka Bank Islam disebut pula “Bank Syariah”. Adapun

Pengertian Bank Syariah adalah sebagai berikut:

“Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank

Umum Syariah dan Bank Pembiayaan Rakyat Syariah.”21

Pengertian dari prinsip syariah sendiri adalah:

“Aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan

20 Diana Yumanita, Bank Syariah: Gambaran Umum, Seri Kebanksentralan Nomor 14 (Jakarta:

Bank Indonesia Pusat Pendidikan dan Studi Kebanksentralan, 2005), 4.

41

usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah”22

Sedangkan menurut Karnaen A Perwata Atmadja dan M. Syafi’i

Antonio, Bank Islam atau Bank Syariah adalah bank yang beroperasi

sesuai dengan prinsip-prinsip syariah Islam dan tata cara

beroperasinya mengacu pada ketentuan-ketentuan al-Qur’a>n dan

H}adith.23

b. Ciri-Ciri Bank Syariah

Bank syariah mempunyai ciri-ciri berbeda dengan bank

konvensional. Adapun ciri-ciri bank syariah antara lain:24

1) Beban biaya yang disepakati bersama pada waktu akad perjanjian

diwujudkan dalam bentuk jumlah nominal, yang besarnya tidak

kaku dan dapat dilakukan dengan kebebasan untuk tawar

menawar dalam batas wajar.

2) Beban biaya tersebut hanya dikenakan sampai batas waktu

kontrak, sisa hutang selepas kontrak dilakukan kontrak baru.

3) Penggunaan persentase untuk perhitungan keuntungan dan biaya

administrasi selalu dihindarkan karena persentase mengandung

potensi melipat gandakan.

4) Pada bank syariah tidak dikenal keuntungan pasti (fixed return)

ditentukan kepastian sudah mendapat untuk bukan sebelumnya.

22 Pasal 1 ayat 12, Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. 23 Karnaen A Perwata Atmadja dan M. Syafi’i Antonio, Apa dan Bagaiman Bank Islam …, 14. 24 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi (Yogyakarta:

42

5) Uang dari jenis yang sama tidak bisa diperjual-belikan atau

disewakan atau dianggap barang dagangan. Oleh karena itu bank

syariah pada dasarnya tidak memberikan pinjaman berupa uang

tunai, tetapi pembiayaan untuk mengadakan barang dan jasa.

c. Fungsi dan Peran: 25

1) Manajer investasi, bank syariah dapat mengelola investasi dana

nasabah.

2) Investor, menginvestasikan dana yang dimilikinya maupun dana

nasabah yang dipercayakan kepadanya

3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah

dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan

sebagaiamana lazimnya.

4) Kegiatan sosial, sebagai ciri pada identitas keuangan syariah,

bank syariah berkewajiban untuk mengeluarkan dan mengelola

zakat serta dana-dana sosial lainnya.

d. Tujuan Bank Syariah :26

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara

Islami, khususnya yang berhubungan dengan perbankan.

2. Agar tercipta keadilan di bidang ekonomi yang meratakan

pendapatan melalui kegiatan investasi, agar tidak terjadi

43

kesenjangan yang besar antara pemilik modal dan pihak yang

membutuhkan dana.

3. Untuk membuka peluang usaha yang lebih besar terutama

kelompok miskin diarahkan kepada kegiatan usaha yang

produktif, menuju terciptanya kemandirian usaha.

4. Untuk menanggulangi masalah kemiskinan

5. Untuk menghindari persaingan yang tidak sehat antara lembaga

keuangan.

6. Untuk menjaga stabilitas ekonomi dan moneter

7. Untuk menyelamatkan ketergantungan umat Islam terhadap bank

konvensional.

e. Kegiatan Usaha Bank Syariah

Dalam menjalankan usahanya, b