6

2.1 Penelitian Terdahulu

Penulis menggunakan bahan acuan pustaka yang bersumber dari penulisan-penulisan terdahulu. Hal ini berguna sebagai pembanding serta bahan referensi penulis.

Adapun penelitian terdahulu yang penulis jadikan referensi adalah Perancangan Sistem Informasi Manajemen Aset (Suhairi, 2006). Tesis ini merancang sebuah sistem manajemen aset yang cukup lengkap, namun terdapat kekurangan pada sistem ini. Kekurangan tersebut adalah sistem tidak dapat mendukung aktifitas aset dalam melakukan pengawasan terhadap aset yang akan habis masa pakainya. Kelemahan lain dari sistem ini adalah permintaan aset masih menggunakan cara manual sehingga lebih sulit ditelusuri prosesnya.

Penelitian lain yang dijadikan referensi adalah Sistem Informasi Perawatan Aset dan Fasilitas Gedung (Irawan, 2009). Sistem yang dirancang dan dibuat sudah memuat perhitungan manajemen aset tapi terlalu sempit, karena hanya berfokus pada perawatan aset saja. Sistem ini juga tidak melakukan perhitungan akuntansi terhadap penyusutan aset dan umur ekonomis aset.

dan selain itu sistem ini juga tidak dapat membantu dalam aktifitas kerusakan maupun aset habis pakai.

Penelitian terakhir yang dijadikan referensi adalah Analisis Sistem Pengendalian Internal Yang Mendukung Sistem Informasi Logistik dan Aktiva Tetap di UKSW Salatiga (Setiawan, 2007). Penelitian ini lebih memfokuskan pada pengendalian internal saja, dengan metode analisis yang digunakan penelitian ini menyimpulkan bahwa masih banyak kekurangan pada sistem logistik dan aktiva tetap di UKSW.

2.2 Pengertian Aset

FASB (Fincancial Accounting Standards Board)(dalam Melania, 2011) mendefinisikan aset dalam kerangka konseptualnya sebagai manfaat ekonomik masa datang yang cukup pasti atau diperoleh atau dikuasai/dikendalikan oleh suatu entitas akibat transaksi atau kejadian masa lalu.

FASB juga mengidentifikasikan lima makna atau atribut yang dapat dipresentasikan berkaitan dengan aset, dasar penilaian menurut FASB (SFAC No. 5, prg. 67) dapat diringkas sebagai berikut :

2. Current (replacement) cost. Beberapa sediaan disajikan

sebesar nilai sekarang atau penggantinya yaitu jumlah rupiah kas atau setaranya yang harus dikorbankan kalau aset tertentu diperoleh sekarang.

3. Current market value. Beberapa jenis investasi dalam

surat berharga disajikan atas dasar nilai pasar sekarang yaitu jumlah rupiah kas atau setaranya yang dapat diperoleh kesatuan usaha dengan menjual aset tersebut dalam kondisi perusahaan yang normal (tidak akan dilikuidasi). Nilai pasar sekarang juga digunakan untuk aset yang kemungkinan akan laku dijual dibawah nilai bukunya.

4. Net realizable value. Beberapa jenis piutang jangka

pendek dan sediaan barang disajikan sebesar nilai terealisasi bersih yaitu jumlah rupiah kas atau setaranya yang akan diterima (tanpa didiskon) dari aset tersebut dikurangi dengan pengorbanan (kos) yang diperlukan untuk mengkonversi aset tersebut menjadi kas atau setaranya.

5. Present (or discounted) value of future cash flows. Piutang

dan investasi jangka panjang disjikan sebesar nilai sekarang penerimaan kas di masa mendatang sampai piutang terlunasi (dengan tarif diskon implisit) dikurangi dengan tambahan kos yang mungkin diperlukan untuk mendapatkan penerimaan tersebut.

2.2.1 Pengertian Aset Tetap

diperoleh dalam bentuk siap pakai atau dengan dibangun dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan masa manfaat lebih dari satu tahu. Aset tetap juga merupakan aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan.

Suatu benda berwujud harus diakui sebagai aset dan dikelompokan sebagai aktiva tetap bila :

• Besar kemungkinan bahwa manfaat keekonomian di masa yang akan datang yang berkaitan dengan aktiva tersebut akan mengalir ke dalam perusahaan; dan

• Biaya perolehan aktiva dapat diukur secara andal.

Aktiva tetap sering merupakan suatu bagian aktiva perusahaan, dan karenanya signifikan dalam penyajian posisi keuangan. Lebih jauh lagi, penentuan apakah suatu pengeluaran merupakan suatu aktiva atau beban dapat berpengaruh signifikan pada hasil operasi yang dilaporkan perusahaan.

Kriteria kedua untuk pengakuan biasanya dapat dipenuhi langsung karena transaksi pertukaran mempunyai bukti pembelian aktiva mengindentifikasikan biayanya. Dalam keadaan suatu aktiva yang dikontruksi sendiri, suatu pengukuran yang dapat diandalkan atas biaya dapat dibuat dari transaksi dengan pihak eksternal dan perusahaan untuk perolehan bahan baku, tenaga kerja dan input lain yang digunakan dalam proses konstruksi.

Dalam mengidentifikasi suatu pos terpisah dari aktiva tetap pertimbangan dibutuhkan dalam mengaplikasikan kriteria dalam definisi untuk keadaan khusus atau jenis perusahaan khusus. Mungkin tepat untuk mengagregatkan pos individu yang tidak signifikan, seperti cetakan dan perkas, dan untuk menerapkan kriteria untuk nilai agregat. Kebanyakan suku cadang dan peralatan pemeliharaan dan reparasi (servicing) biasanya dianggap sebagai persediaan dan diakui sebagai suatu beban pada saat dikonsumsi. Tetapi, suku cadang utama dan peralatan siap pakai dikualifikasi sebagai aktiva tetap jika perusahaan mengharapkan untuk menggunakan selama lebih dari satu periode. Demikian pula jika suku cadang dan peralatan pemeliharaan dan reparasi dapat digunakan hanya dalam hubungan dangan suatu pos aktiva tetap dan penggunaannya diharapkan tidak teratur, dibukukan sebagai aktiva tetap dan disusutkan sepanjang suatu periode waktu yang tidak melebihi masa manfaat dari aktiva yang berhubungan.

memiliki masa manfaat berbeda atau menyediakan manfaat bagi perusahaan dengan pola berbeda dan karenanya memerlukan penggunaan tarif dan metode penyusutan berbeda. Contohnya, suatu pesawat dengan mesinnya harus diperlukan sebagai aktiva yang terpisah jika memiliki masa manfaat berbeda.

Aktiva tetap dapat diperoleh untuk alasan keamanan atau lingkungan. Perolehan aktiva tetap semacam itu, di mana tidak secara langsung meningkatkan manfaat keekonomian masa yang akan datang dari suatu aktiva tetap tertentu yang ada dapat diperlukan bagi perusahaan untuk memperoleh manfaat keekonomian masa yang akan datang dari aktiva yang lain. Dalam keadaan ini, perolehan aktiva tetap semacam itu memenuhi kualifikasi pengakuan aktiva, karena memungkinkan manfaat keekonomian masa yang akan datang dari aktiva yang berkaitan untuk diperoleh perusahaan dalam kelebihan apa yang dapat diperoleh jika aktiva tetap tersebut tidak diperoleh. Tetapi, aktiva tersebut hanya diakui sepanjang hasil jumlah tercatat aktiva tersebut dan aktiva yang berkaitan tidak melebihi jumlah total yang mungkin diperoleh kembali (recoverable amount) dari aktiva. Misalnya, suatu perusahaan yang memproduksi bahan kimia harus dapat memasang sarana pengendali zat kimia (chemical

handling processes) tertentu yang baru untuk memenuhi persyaratan

2.2.2 Klasifikasi Aset Tetap

Aset tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas operasi entitas (Karami, 2010), yaitu :

1. Tanah

2. Peralatan dan Mesin 3. Gedung dan Bangunan 4. Jalan, Irigasi, dan Jaringan 5. Aset Tetap Lainnya

6. Kontruksi dalam Pengerjaan 2.2.3 Karakteristik Aset Tetap

Berdasarkan pengertian aset diatas, pada dasarnya dapat disimpulkan bahwa terdapat tiga karakteristik utama yang harus dipenuhi agar suatu objek dapat disebut aset (Karami, 2010) :

1. Manfaat ekonomik yang datang cukup pasti. Untuk dapat disebut sebagai aset, suatu objek harus mengandung manfaat ekonomik di masa datang yang cukup pasti. Uang atau kas mempunyai manfaat atau potensi jasa karena daya belinya atau daya tukarnya. Sumber selain kas mempunyai manfaat ekonomik karena dapat ditukarkan dengan kas, barang, atau jasa, karena dapat digunakan untuk memproduksi barang dan jasa, atau karena dapat digunakan untuk melunasi kewajiban. 2. Dikuasai atau dikendalikan entitas. Untuk dapat disebut

menukarkan, menggunakan manfaat ekonomik dan mencegah akses pihak lain terhadap manfaat tersebut. Hal ini dilandasi oleh konsep dasar substansi mengungguli bentuk yuridis (substance over form). Pemilikan (ownership) hanya mempunyai makna yuridis atau legal.

3. Timbul akibat transaksi masa lalu. Kriteria ini sebenarnya menyempurnakan kriteria penguasaan dan sekaligus sebagai kriteria atau tes pertama (first-test) pengakuan objek sebagai aset. Aset harus timbul akibat dari transaksi atau kejadian masa lalu adalah kriteria untuk memenuhi definisi. Penguasaan harus didahului oleh transaksi atau kejadian ekonomik. FASB memasukkan transaksi atau kejadian sebagai kriteria aset karena transaksi atau kejadian tersebut dapat menimbulkan (menambah) atau meniadakan (mengurangi) aset. Misalnya perubahan tingkat bunga, punyusutan atau kecelakaan

2.2.4 Penyusutan Aset Tetap

Penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi (Karami, 2010). Penyusutan perlu dilakukan karena manfaat yang diberikan dan nilai dari aktiva dibebankan secara bertahap.

Jumlah yang disusutkan suatu aktiva tetap harus dialokasikan secara sistematis sepanjang masa manfaatnya. Metode penyusutan harus mencerminkan pola pemanfaatan keekonomian aktiva. (the

sebagai beban untuk periode yang bersangkutan, kecuali termasuk sebagai jumlah tercatat aktiva lain

Bersamaan dengan manfaat keekonomian yang diwujudkan dalam suatu aktiva dikonsumsi oleh perusahaan, jumlah tercatat aktiva berkurang untuk mencerminkan konsumsi ini, biasanya dalam bentuk beban penyusutan. Suatu beban penyusutan tetap diadakan walaupun nilai pasar aktiva melebihi jumlah tercatatnya. Manfaat keekonomian yang diwujudkan dalam suatu pos aktiva tetap dikonsumsi oleh perusahaan sepanjang masa manfaat aktiva. Tetapi, faktor lain seperti keusangan teknis dan aus serta rusaki (wear and tear) saat suatu aktiva menganggur (idle), juga dapat mengurangi manfaat keekonomiannya yang mungkin telah diharapkan tersedia dari aktiva. Karenanya, seluruh faktor berikut harus dipertimbangkan dalam menentukan masa manfaat suatu aktiva:

1. Penggunaan aktiva yang diharapkan oleh perusahaan. Penggunaan dinilai dengan pedoman kapasitas aktiva yang diharapkan atau output fisik.

2. Keusangan fisik yang diharapkan, yang tergantung pada faktor operasional seperti jumlah pergantian kelompok kerja dimana aktiva digunakan dan program perbaikan dan perawatan dari perusahaan, dan perawatan aktiva pada saat mengaggur.

3. Keusangan teknis yang timbul dari perubahan atau perbaikan produksi, atau dari perubahan permintaan pasar untuk produk atau jasa yang dihasilkan oleh aktiva.

perusahaan mempengaruhi jumlah penyusutan aktiva setelah suatu waktu yang ditentukan atau setelah konsumsi dari proporsi tertentu atas manfaat keekonimian yang diwujudkan dalam aktiva. Karenanya, masa manfaat suatu aktiva dapat leih pendek dari usia keekonomiannya. Estimasi masa manfaat suatu aktiva tetap merupakan masalah pertimbangan yang berdasarkan pada pengalaman perusahaan dengan aktiva serupa.

Berbagai metode penyusutan dapat digunakan untuk mengalokasikan jumlah yang dapat disusutkan dari suatu aktiva pada suatu dasar sistematis sepanjang masa manfaatnya. Metode ini mencakup metode penyusutan berdasarkan waktu, penggunaan dan criteria lainnya. Metode yang digunakan untuk suatu aktiva dipilih berdasarkan pola yang diharapkan atas asas manfaat keekonomiannya dan secara konsisten digunakan dari periode ke periode kecuali terdapat perubahan pola yang diharapkan atas manfaat keekonomian aktiva tersebut.

Faktor-faktor yang mempengaruhi biaya penyusutan antara lain :

1. Harga perolehan, yaitu pengeluaran-pengeluaran yang timbul mulai dari proses pembelian hingga aktiva tersebut siap beroperasi.

3. Umur ekonimis aktiva, sebagian besar memiliki 2 jenis umur yaitu umur fisik dan umur fungsional. Umur fisik dikaitkan dengan disik aktiva tersebut, sedangkan umur fungsional dikaitkan dengan kontribusi aktiva tersebut dalam penggunaannya. Suatu aktiva masih bisa dikatakan memiliki umur fungsional apabila aktiva tersebut memberikan kontribusi bagi perusahaan.

4. Pola penggunaan aktiva, pola ini berpengaruh terhadap tingkat ke-aus-an, yang mana untuk mengakomodasikan situasi ini biasanya digunakan metode penyusutan yang sesuai.

Dalam penyusutan suatu aktiva tetap dapat menggunakan beberapa metode (Karami, 2010) yaitu:

1. Metode Garis Lurus

Metode garis lurus membebankan jumlah beban penyusutan yang sama dari depresiasi untuk setiap periode akutansi selama usia kegunaan aktiva tersebut. Metode ini ditentukan dengan cara mengurangi nilai sisa dari biaya awal dan membaginya dengan jumlah tahundari perkiraan usia. Oleh karena kemudahannya, maka metode ini merupakan metode yang paling banyak digunakan.

D = Depreciation AC = Acquisition Cost SV = Salvage Value LT = Life Time

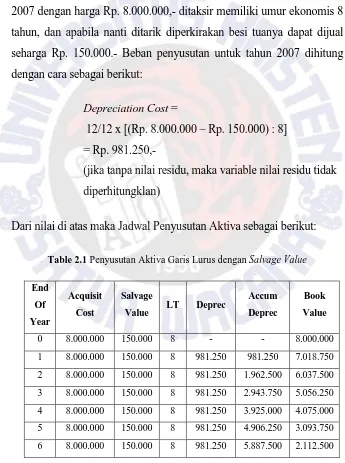

Sebagai contoh, sebuah mesin diperoleh pada tanggal 1 Januari 2007 dengan harga Rp. 8.000.000,- ditaksir memiliki umur ekonomis 8 tahun, dan apabila nanti ditarik diperkirakan besi tuanya dapat dijual seharga Rp. 150.000.- Beban penyusutan untuk tahun 2007 dihitung dengan cara sebagai berikut:

Depreciation Cost =

12/12 x [(Rp. 8.000.000 – Rp. 150.000) : 8] = Rp. 981.250,-

(jika tanpa nilai residu, maka variable nilai residu tidak diperhitungklan)

Dari nilai di atas maka Jadwal Penyusutan Aktiva sebagai berikut:

7 8.000.000 150.000 8 981.250 6.868.750 1.131.250

8 8.000.000 150.000 8 981.250 7.850.000 150.000

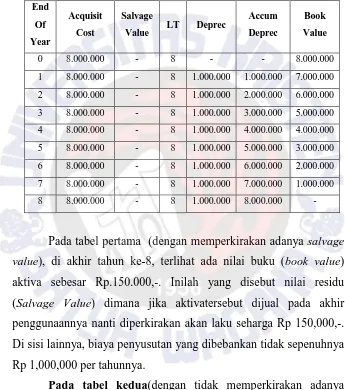

Table 2.2 Penyusutan Aktiva Garis Lurus tanpa Salvage Value End

Pada tabel pertama (dengan memperkirakan adanya salvage

value), di akhir tahun ke-8, terlihat ada nilai buku (book value)

aktiva sebesar Rp.150.000,-. Inilah yang disebut nilai residu (Salvage Value) dimana jika aktivatersebut dijual pada akhir penggunaannya nanti diperkirakan akan laku seharga Rp 150,000,-. Di sisi lainnya, biaya penyusutan yang dibebankan tidak sepenuhnya Rp 1,000,000 per tahunnya.

Pada tabel kedua(dengan tidak memperkirakan adanya

salvage value), pada akhir tahun ke-8, nilai buku (Book Value)

akhir masa penggunaannya nanti. Di sisi lain, penyusutan dibebankan sepenuhnya Rp 1,000,000 setiap tahunnya.

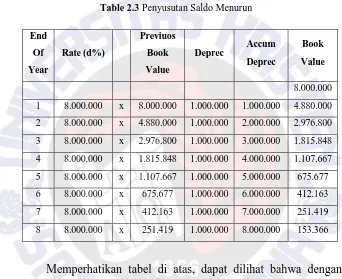

2. Metode Saldo Menurun

Aktivatetap dianggap akan memberikan kontribusi terbesar pada periode diawal-awal masa penggunaanya, dan akan mengalami tingkat penurunan fungsi yang semakin besar di periode berikutnya seiring dengan semakin berkurangnya umur ekonomis atas aktiva tersebut.Metode ini sesuai jika dipergunakan untuk jenis aktivatetap yang tingkat kehausannya tergantung dari volume produk yang dihasilkan, yaitu jenis aktivamesin produksi.

CD = d% x previous Book Value

CD = Current Depreciation AC = Acquisition Cost SV = Salvage Value d% = Rate of Depreciation n = Life Time

Dengan contoh kasus sebelumnya, perhitungannya sebagai berikut:

d % = 1 −0.61 = 0.39 (39%)

Dengan menggunakan rate diatas, yaitu sebesar 39% maka Jadwal Penyusutan dapat dibuat seperti beikut:

Table 2.3 Penyusutan Saldo Menurun End menggunakan Metode Saldo menurun (Declining Balance Method),

salvage value di akhir tahun ke delapanpun hasilnya kurang lebih

sama dengan jika menggunakan Metode Garis Lurus (Straight Line

Method) yaitu Rp 150,000. Hanya saja, jika kita perhatikan pada

metode ini, dimana suatuaktiva (khusunya mesin produksi) dianggap memberikan best performance diawal-awal penggunaannya.Jurnal pembebanan penyusutan pada metode ini sama saja dengan metode garis lurus.

Metode penyusutan apapun dapat digunakan untuk menghitung nilai penyusutan, yang terpenting metode tersebut diterapkan secara konsisten. Jika perusahaan mengaggap perlu meakukan perubahan metode, sebaiknya dicantumkan dalam penjelasan atas sistem akuntansi yang dipergunakan pada laporan keuangan. Metode penyusutan yang dibolehkan berdasarkan ketentuan Undang-Undang Nomor 17 Tahun 2000 adalah:

• Dalam bagian-bagian yang sama besar selama masa asas manfaat yang ditetapkan bagi harta tersebut (metode garis lurus); atau

• Dalam bagian-bagian yang menurun dengan cara menerapkan tarif penyusutan atas nilai sisa buku (metode saldo menurun). Penggunaan metode penyusutan atas harta harus secara taat asas.

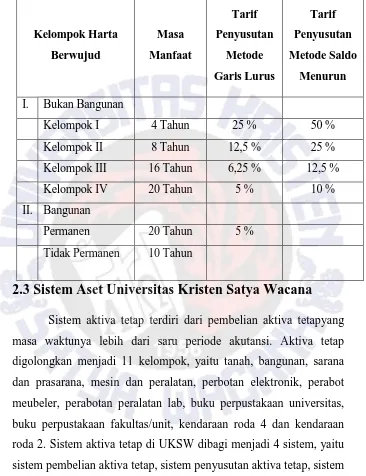

Table 2.4 Pengelompokan Aktiva Tetap

Tidak Permanen 10 Tahun

2.3 Sistem Aset Universitas Kristen Satya Wacana

tetap untuk setiap unit/fakultas disesuaikan dengan jumlah anggaran yang telah disepakati. Sistem penyusutan merupakan sistem penurunan nilai ekonomis aktiva tetap. Sistem distribusi aktiva tetap merupakan sistem pemindahan aktiva tetap dari suatu lokasi ke lokasi lainnya.

2.3.1 Sistem Pembelian Aset Tetap

2.3.2 Sistem Distribusi Aktiva Tetap

Sistem distribusi aktiva tetap dilakukan karena suatu kebutuhan aktiva tetap suatu unit dan fakultas, sehingga oleh UKSW aktiva tetap didistribusikan ke unit dan fakultas yang membutuhkan/yang melakukan pembelian. Laporan pendistribusian aktiva tetap oleh unit dan fakultas dan diberikan kepada Bagian Inventaris, sebagai pemberitahuan bahwa aktiva tetap telah didistribusi.

2.3.3 Sistem Penyusutan Aktiva Tetap

2.3.4 Sistem Penghentian Aktiva Tetap