PROGRAM AUDIT KINERJA BERBASIS SPKN

Oktarika Ayoe Sandha – BPK

ABSTRAKSI

Untuk dapat menghasilkan audit yang baik, BPK-RI harus memiliki sebuah standar pemeriksaan yang baik pula. Berdasarkan pasal 9(1e) UU no 15 tahun 2006 tentang BPK, pada bulan Januari 2007, BPK-RI telah menerbitkan Standar Pemeriksaan Keuangan Negara (SPKN) sebagai patokan dalam melakukan pemeriksaan pengelolaan keuangan Negara. Tujuan dari penelitian ini adalah untuk menguji secara empiris apakah ada perbedaan antara aturan dalam SPKN dengan praktik yang dilakukan auditor dalam menyusun sebuah program audit kinerja. Penelitian ini menunjukkan adanya perbedaan antara praktik penyusunan program audit kinerja oleh auditor dengan aturan yang ada dalam SPKN. Perbedaan yang terjadi di sini adalah lebih ketatnya aturan yang dimuat SPKN daripada yang dijalankan oleh auditor dalam menyusun program audit kinerja.

Kata kunci : Audit Kinerja, Auditor, SPKN

1. PENDAHULUAN

Accountability Office (GAO). Adopsi tersebut memiliki sisi positif yaitu menjadikan SPKN setingkat dengan standar internasional namun perlu diperhatikan apakah adopsi tersebut telah sesuai dengan kondisi yang ada di Indonesia. Standar audit menjadi sangat penting karena standar tersebut menjadi panduan dasar bagi auditor untuk mempertahankan nilai-nilai etika dan memenuhi tujuan dari audit (Na’im, 2006).

Tujuan dari penelitian ini adalah untuk menguji secara empiris apakah ada perbedaan antara aturan dalam SPKN dengan praktik yang dilakukan auditor dalam menyusun sebuah program audit kinerja.

Struktur dari artikel ini adalah sebagai berikut: Pada bagian berikut disajikan penjelasan mengenai penyusunan program audit kinerja. Selanjutnya penyajian hipotesis dalam penelitian ini, dan setelah itu adalah interpretasi dari hasil-hasil statistik yang diperoleh berdasarkan survey terhadap 60 orang responden yang merupakan auditor dari BPK-RI yang sudah pernah melakukan audit kinerja atau sudah pernah mengikuti pelatihan audit kinerja.

2. TINJAUAN PUSTAKA

Pemeriksaan atau auditing merupakan suatu investigasi independen terhadap beberapa aktivitas khusus. Mekanisme pemeriksaan/audit merupakan sebuah mekanisme yang dapat menggerakkan makna akuntabilitas di dalam pengelolaan sektor publik. Pengujian atas laporan keuangan oleh auditor independen ini, bertujuan mengekspresikan suatu opini secara jujur tentang posisi keuangan, hasil operasi dan aliran kas yang disesuaikan dengan prinsip akuntansi berterima umum. Laporan auditor merupakan media yang mengekspresikan opini auditor atau dalam kondisi tertentu, menyangkal suatu opini.

Sebagai suatu proses, audit berhubungan dengan prinsip dan prosedur akuntansi yang digunakan oleh organisasi. Bagi auditor dan pengawas, pemahaman terlebih dahulu sistem akuntansi yang dipakai oleh Pemda merupakan hal yang penting. Agar pemeriksaan lebih efisien, efektif, dan ekonomis, pemerintah daerah juga harus memahami bagaimana mempersiapkan segala sesuatu terkait audit yang akan dilakukan oleh auditor.

Dengan audit kinerja, peningkatan tingkat akuntabiltas Pemerintah dalam proses pengambilan keputusan oleh pihak yang bertanggung jawab akan mendorong pengawasan dan, kemudian, tindakan koreksi.

Audit kinerja mengikuti pola audit keuangan, tapi mereka juga mencakup pengujian, mengacu pada standar audit, merupakan ukuran keberhasilan pencapaian tujuan manajemen. Tujuan ini dievaluasi dengan diukur efisiensi dan faktor ekonomis dari penggunaan sumber daya, efektivitas pencapaian sasaran, dan kepatuhan dengan peraturan. Audit kinerja bergantung dengan skope audit keuangan dan teknik dan metode yang digunakan. Sebagai hasilnya, laporan audit kinerja akan lebih rinci dibandingkan laporan audit tradisional.

Penyusunan Program Audit Kinerja

Menurut SPKN, yang dimaksud dengan audit kinerja adalah pemeriksaan atas pengelolaan keuangan negara yang terdiri dari audit atas aspek ekonomi, efisiensi serta efektivitas. Audit kinerja pada sebuah program pemerintah meliputi juga audit atas kepatuhan terhadap ketentuan perundang-undangan serta pengujian terhadap pengendalian intern.

Menurut Government Auditing Standards (revisi 2007) pada paragraf 1.28 dinyatakan bahwa tujuan audit kinerja adalah sangat variatif, termasuk penilaian atas efektivitas, ekonomi dan efisiensi, penilaian atas internal control , kepatuhan dan analisis yang sifatnya prospektif. Tujuan-tujuan tersebut tidaklah bersifat mutually exclusive. Sedangkan yang dimaksud dengan program audit adalah kerangka dari prosedur-prosedur yang dibutuhkan untuk dapat mencapai tujuan audit dan melakukan penilaian terhadap kriteria (ASOSAI, 2000).

Tabel 1. Metodologi Audit Kinerja dari Amerika, Kanada, dan INTOSAI

Amerika Kanada INTOSAI

Perencanaan Perencanaan Perencanaan

Pemahaman entitas Pemahaman entitas Pemahaman entitas Penilaian pengendalian intern Penetapan tujuan audit Identifikasi hasil audit

terdahulu Penilaian pengendalian

sistem informasi Penentuan lingkup Identifikasi kriteria audit Identifikasi persyaratan

hukum dan peraturan Identifikasi kriteria audit

Pertimbangan terhadap persyaratan politis, hukum, dan peraturan

Identifikasi hasil audi

terdahulu Merancang metode audit Pendefinisian masalah Identifikasi kriteria yang

Pengumpulan bukti audit Pengumpulan bukti audit Pengumpulan data Penilaian terhadap bukti audit Penggunaan pekerjaan

auditor lain Pengembangan temuan audit Pengembangan temuan audit Analisis bukti Penilaian signifikansi dari

temuan audit

Membuat draft laporan audit

(preliminary report) Membuat rekomendasi audit

Kesimpulan dan rekomendasi

memenuhi standar pelaporan Menerbitkan laporan audit

Tindak lanjut Tindak Lanjut Tindak Lanjut

3. METODOLOGI PENELITIAN

Penelitian ini akan berfokus pada audit kinerja sebagai salah satu mandatory audit BPK-RI. Pertama penelitian ini akan menganalisis faktor-faktor yang perlu dipertimbangkan dalam menyusun sebuah program audit kinerja. Setelah itu penelitian ini akan melihat apakah pembuatan program audit kinerja yang diatur oleh SPKN sudah sama dengan praktik yang dilakukan oleh para auditor.

Berdasarkan perbandingan metodologi audit dari beberapa negara dan INTOSAI serta SPKN, maka penulis menurunkan faktor-faktor yang dibutuhkan dalam menyusun sebuah program audit kinerja adalah (1) pemahaman entitas (2) penilaian pengendalian intern (3) resiko penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan (4) hasil audit terdahulu (5) kriteria audit (6) metoda audit (7) bukti audit (8) temuan audit (9) kesimpulan dan rekomendasi audit (10) laporan audit dan (11) tindak lanjut audit sebagai variabel penelitian. Skala likert digunakan untuk mengukur faktor-faktor tersebut menjadi variabel dalam penelitian.

Hipotesis

Berdasarkan tujuan penelitian dan pertanyaan penelitian yaitu “apakah ada perbedaan antara aturan dalam SPKN dengan praktik yang dilakukan auditor dalam menyusun sebuah program audit kinerja” maka hipotesis untuk penelitian ini adalah: H0: Tidak ada perbedaan antara aturan dalam SPKN dengan praktik yang

dilakukan auditor dalam menyusun program audit kinerja.

H1: Terdapat perbedaan antara aturan dalam SPKN dengan pratik penyusunan program audit kinerja yang dilakukan oleh auditor.

Berdasarkan observasi operasional, hipotesis ini dapat diturunkan dalam hipotesis-hipotesis berikut:

Ho1.1: Auditor tidak perlu memperoleh pemahaman terhadap entitas yang diaudit dalam menyusun sebuah program audit kinerja.

H11.1: Auditor perlu memperoleh pemahaman terhadap entitas yang diaudit dalam menyusun sebuah program audit kinerja.

H01.2: Auditor tidak perlu mempertimbangkan pengendalian intern dari entitas yang diaudit dalam menyusun sebuah program audit kinerja.

H01.3: Auditor tidak perlu untuk mempertimbangkan resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan dalam menyusun sebuah program audit kinerja.

H11.3: Auditor perlu untuk mempertimbangkan resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan dalam menyusun sebuah program audit kinerja.

H01.4: Auditor tidak perlu mempertimbangkan hasil audit terdahulu dalam menyusun sebuah program audit kinerja.

H11.4: Auditor perlu mempertimbangkan hasil audit terdahulu dalam menyusun sebuah program audit kinerja.

H01.5: Auditor tidak perlu mempertimbangkan kriteria audit yang akan dipakai dalam menyusun sebuah program audit kinerja.

H11.5: Auditor perlu mempertimbangkan kriteria audit yang akan dipakai dalam menyusun sebuah program audit kinerja.

H01.6: Auditor tidak perlu mempertimbangkan metode audit yang tepat dalam menyusun sebuah program audit kinerja.

H11.6: Auditor perlu mempertimbangkan metode audit yang tepat dalam menyusun sebuah program audit kinerja.

H01.7: Auditor tidak perlu mempertimbangkan bukti audit yang akan dikumpulkan dalam menyusun sebuah program audit kinerja.

H11.7: Auditor perlu mempertimbangkan bukti audit yang akan dikumpulkan dalam menyusun sebuah program audit kinerja.

H01.8: Auditor tidak perlu mempertimbangkan kelengkapan unsur temuan audit dalam menyusun sebuah program audit kinerja.

H11.8: Auditor perlu mempertimbangkan kelengkapan unsur temuan audit dalam menyusun sebuah program audit kinerja.

H01.9: Auditor tidak perlu mempertimbangkan kesimpulan dan rekomendasi audit dalam menyusun sebuah program audit kinerja.

H11.9: Auditor perlu mempertimbangkan kesimpulan dan rekomendasi audit dalam menyusun sebuah program audit kinerja.

H11.10: Auditor perlu mempertimbangkan kerangka isi laporan audit dalam menyusun sebuah program audit kinerja.

H01.11: Auditor tidak perlu mempertimbangkan tindak lanjut audit dalam menyusun program audit kinerja.

H11.11: Auditor perlu mempertimbangkan tindak lanjut audit dalam menyusun program audit kinerja.

H02. :Tidak ada hubungan korelasional antara variabel pemahaman entitas, pengendalian intern, resiko penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, hasil audit terdahulu, kriteria audit, metode audit, bukti audit, temuan audit, rekomendasi audit, kerangka isi laporan, dan tindak lanjut audit.

H12. :Ada hubungan korelasional antara variabel pemahaman entitas, pengendalian intern, resiko penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, hasil audit terdahulu, kriteria audit, metode audit, bukti audit, temuan audit, rekomendasi audit, kerangka umum laporan, dan tindak lanjut audit.

4. ANALISA HASIL PENELITIAN

Pertama kali akan dilihat apakah variabel-variabel dalam penelitian ini menurut auditor perlu untuk dipertimbangkan dalam menyusun sebuah program audit kinerja.

One sample t-test digunakan untuk menilai setiap aspek dari sebuah program audit kinerja pada peneilitian ini. Uji korelasi selanjutnya dilakukan untuk melihat pola program audit kinerja pada praktiknya. Korelasi signifikan yang kuat dan positif antara dua variabel diinterpretasikan bahwa suatu variabel perlu untuk dipertimbangkan ulang pada saat auditor mempertimbangkan variabel yang lainnya tersebut pada saat menyusun program audit kinerja. Sebagai tambahan penelitian ini juga akan menggali apakah ada karakteristik responden yang dipilih dalam penelitian ini yang berpengaruh secara signifikan terhadap praktik penyusunan program audit kinerja. Karakteristik responden pada penelitian ini adalah jenjang pendidikan, latar belakang pendidikan, pengalaman kerja, dan kedudukan auditor.

Tabel 2.Hasil Pengujian One Sample T-Test

Variables tvalue ttable P-value

Pemahaman Entitas 9,376 1,671 0,000

Penilaian pengendalian intern 3,407 1,671 0,000 Resiko terjadinya penyimpangan dari hukum dan

peraturan, kecurangan, dan ketidakpatutan

3,538 1,671 0,000

Hasil audit terdahulu 3,809 1,671 0,000

Kriteria audit 4,763 1,671 0,000

Metode audit 5,254 1,671 0,000

Bukti audit 3,541 1,671 0,000

Temuan audit 5,031 1,671 0,000

Kesimpulan dan rekomendasi audit 5,780 1,671 0,000 Kerangka laporan audit 4,593 1,671 0,000

Tindak lanjut audit 3,119 1,671 0,000

Tabel 2 menjelaskan bahwa menurut auditor, seluruh variabel dalam penelitian ini yaitu pemahaman entitas, pengendalian intern, resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, hasil audit terdahulu, kriteria audit, metode audit, bukti audit, temuan audit, kesimpulan dan rekomendasi audit, laporan, dan tindak lanjut audit perlu untuk dipertimbangkan dalam menyusun sebuah program audit kinerja.

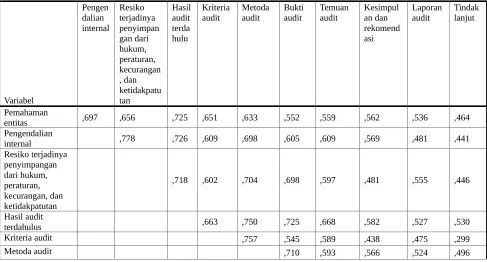

audit Metodaaudit Buktiaudit Temuanaudit Kesimpulan dan rekomend asi

Laporan

audit Tindaklanjut

Pemahaman

entitas ,697 ,656 ,725 ,651 ,633 ,552 ,559 ,562 ,536 ,464 Pengendalian

internal ,778 ,726 ,609 ,698 ,605 ,609 ,569 ,481 ,441 Resiko terjadinya

,718 ,602 ,704 ,698 ,597 ,481 ,555 ,446

Hasil audit

Variabel

audit Metodaaudit Buktiaudit Temuanaudit Kesimpulan dan rekomend asi

Laporan

audit Tindaklanjut

Bukti audit ,703 ,578 ,635 ,619

Temuan audit ,836 ,849 ,652

Kesimpulan dan

rekomendasi ,794 ,530

Laporan audit ,599

Notes:all correlation are significant at 0,05 level

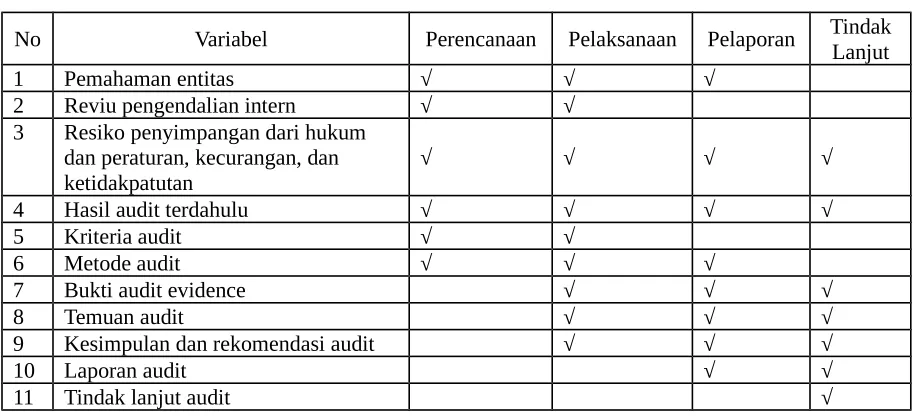

Berdasarkan korelasi yang kuat (>0,5) tersebut dapat disarikan praktik penyusunan program audit kinerja pada umumnya seperti berikut ini:

Tabel 4. Praktik Penyusunan Program Audit Kinerja

No Variabel Perencanaan Pelaksanaan Pelaporan Tindak Lanjut

1 Pemahaman entitas √ √ √

2 Reviu pengendalian intern √ √ 3 Resiko penyimpangan dari hukum

dan peraturan, kecurangan, dan

9 Kesimpulan dan rekomendasi audit √ √ √

10 Laporan audit √ √

11 Tindak lanjut audit √

Pada saat melaksanakan pengujian auditor pada umumnya mempertimbangkan kembali pemahaman entitas, penilaian pengendalian intern, penilaian resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, hasil audit terdahulu yang signifikan dengan tujuan audit yang berjalan, kriteria audit yang akan dipakai, dan ketepatan metode audit yang yang dipakai. Selanjutnya auditor melakukan pengumpulan bukti, mengembangkan temuan, dan membuat kesimpulan dan rekomendasi audit (bila ada).

Pada saat menyusun laporan, pada umumnya auditor kembali mempertimbangkan pemahaman entitas, resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, hasil audit terdahulu yang signifikan dengan tujuan audit yang berjalan, metode audit, bukti audit, temuan audit serta kesimpulan dan rekomendasi (jika ada) audit.

Pada tahap tindak lanjut auditor pada umumnya mempertimbangkan kembali resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, hasil audit terdahulu yang signifikan dengan tujuan audit yang berjalan, bukti audit, temuan audit, kesimpulan dan rekomendasi (jika ada), dan laporan audit.

Setelah diketahui praktik penyusunan program audit kinerja pada umumnya, selanjutnya akan dilihat bagaimana praktik penyusunan program audit kinerja berdasarkan karakteristik responden. Hasilnya akan menunjukkan apakah ada karakteristik tertentu yang berbeda dengan praktik penyusunan program audit kinerja pada umumnya.

Tabel 5. Karakteristik yang Signifikan Mempengaruhi Praktik Penyusunan Program Audit Kinerja

No Variabel Karakteristik B P Value Pengaruh

1 Pemahaman entitas Masa kerja:

11-15 tahun -2,214 ,032 Signifikan

2 Pengendalian intern -

-3 Resiko penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan

Masa kerja:

No Variabel Karakteristik B P Value Pengaruh

Pemimpin tim junior -1,488 ,016 Signifikan 4 Hasil audit terdahulu Kedudukan:

Pemimpin tim junior -0,890 ,031 Signifikan 5 Kriteria audit Masa kerja:

11-15 tahun -1,543 ,024 Signifikan Kedudukan:

Pemimpin tim senior -1,588 ,027 Signifikan 6 Metoda audit Kedudukan:

Pemimpin tim junior -1,765 ,019 Signifikan 7 Bukti audit Masa kerja:

5-10 tahun -1,645 ,006 Signifikan Kedudukan:

Pemimpin tim junior -2,720 ,001 Signifikan 8 Temuan audit Masa kerja

5-10 tahun -1,344 ,006 Signifikan 11-15 tahun -2,436 ,001 Signifikan 9 Rekomendasi audit Masa kerja:

11-15 tahun -2,050 ,010 Signifikan 10 Laporan audit Masa kerja:

5-10 tahun -0,666 ,011 Signifikan 11-15 tahun -1,721 ,000 Signifikan 11 Tindak lanjut audit Masa kerja:

5-10 tahun -1,271 ,004 Signifikan Kedudukan:

Pemimpin tim junior -1,506 ,017 Signifikan

Tabel lima di atas menunjukkan bahwa masa kerja dan kedudukan auditor adalah dua karakteristik yang yang signifikan mempengaruhi praktik penyusunan program audit kinerja. Masa kerja yang signifikan adalah masa kerja 5-10 tahun dan masa kerja 11-15 tahun. Kedudukan yang signifikan adalah pemimpin tim junior dan pemimpin tim senior.

Tabel 6. Praktik Penyusunan Program Audit Kinerja Berdasarkan Karakteristik Responden yang Signifikan

Karakteristik Perencanaan Pelaksanaan Pelaporan Tindak lanjut

Masa Kerja:

5-10 tahun 1,2,3,4,5,6 1,2,4,5,6,7,8,9 1,4,5,6,9,10 1,4,5,6,9,11 11-15 tahun 1,2,3,4,5,6 2,4,6,7,8,9 4,6,7,10 4,6,7,11 Kedudukan:

Pemimpin Tim Junior

1,2,3,4,5,6 1,2,5,7,8,9 1,5,8,9,10 1,5,8,9,10,11

Pemimpin Tim Senior

1,2,3,4,5,6 1,2,3,4,6,7,8,9 1,3,4,6,7,8,9,10 1,3,4,6,7,8,9,10,11

Keterangan:

1: Pemahaman entitas 2:Reviu pengendalian internal

3:Resiko penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan 4:Identifikasi hasil audit terdahulu

5:Identifikasi kriteria audit

6: Perencanaan metode audit yang tepat 7:Mengumpulkan bukti audit yang dibutuhkan 8:Mengembangkan temuan audit

9:Membuat kesimpulan dan rekomendasi (apabila ada) 10:Membuat laporan audit

11:Tindak lanjut audit

Interpretasi:

(1). Responden dengan masa kerja 5-10 tahun

Tahap Perencanaan: Pada saat merencanakan audit kelompok ini mempertimbangkan pemahaman entitas, menelaah pengendalian intern, menilai resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, mengidentifikasikan hasil audit terdahulu yang signifikan dengan tujuan audit saat ini, mengidentifikasikan kriteria audit yang akan dipakai, dan merencanakan metode audit yang tepat.

Selanjutnya kelompok ini melakukan pengumpulan bukti, mengembangkan temuan audit, dan membuat kesimpulan dan rekomendasi audit (bila dibutuhkan).

Tahap Pelaporan: Pada saat menyusun laporan audit kelompok ini kembali mempertimbangkan pemahaman entitas, hasil audit terdahulu yang signifikan dengan tujuan audit saat ini, kriteria audit, metode audit, serta kesimpulan dan rekomendasi audit (bila ada).

Tahap tindak lanjut: Pada tahap tindak lanjut kelompok ini kembali mempertimbangkan pemahaman entitas, hasil audit terdahulu yang signifikan dengan tujuan audit saat ini, kriteria audit, metode audit serta kesimpulan dan rekomendasi audit (bila ada).

(2). Responden dengan masa kerja 11-15 tahun

Tahap perencanaan: Pada saat merencanakan audit kelompok ini mempertimbangkan pemahaman entitas, menelaah pengendalian intern, menilai resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, mengidentifikasikan hasil audit terdahulu yang signifikan dengan tujuan audit saat ini, mengidentifikasikan kriteria audit yang akan dipakai, dan merencanakan metode audit yang tepat.

Tahap pelaksanaan: Pada saat melaksanakan audit kelompok ini kembali mempertimbangkan pengendalian intern, hasil audit terdahulu yang signifikan dengan tujuan audit saat ini, dan metode audit. Selanjutnya kelompok ini melakukan pengumpulan bukti, mengembangkan temuan, dan membuat kesimpulan dan rekomendasi audit (bila dibutuhkan).

Tahap pelaporan: Pada saat menyusun laporan audit kelompok ini kembali mempertimbangkan hasil audit terdahulu yang signifikan dengan tujuan audit saat ini, metode audit, dan bukti audit.

Tahap tindak lanjut: Pada tahap tindak lanjut kelompok ini mempertimbangkan kembali hasil audit terdahulu yang signifikan dengan tujuan audit saat ini, metode audit, dan bukti audit.

(3). Responden dengan kedudukan sebagai pemimpin tim junior

ini, mengidentifikasikan kriteria audit yang akan dipakai, dan merencanakan metode audit yang tepat.

Tahap pelaksanaan: Pada saat melaksanakan audit kelompok ini kembali mempertimbangkan pemahaman entitas, pengendalian intern, dan kriteria audit. Selanjutnya kelompok ini mengumpulkan bukti audit yang relevan, mengembangkan temuan, membuat kesimpulan dan rekomendasi audit (bila dibutuhkan).

Tahap pelaporan: Pada saat menyusun laporan kelompok ini kembali mempertimbangkan pemahaman entitas, kriteria audit, temuan audit, serta kesimpulan dan rekomendasi audit (bila ada).

Tahap tindak lanjut: Pada tahap tindak lanjut kelompok ini mempertimbangkan kembali pemahaman entitas, kriteria audit, temuan audit, kesimpulan dan rekomendasi audit (bila ada), serta laporan audit.

(4). Responden dengan kedudukan sebagai pemimpin tim senior

Tahap perencanaan: Pada saat merencanakan audit kelompok ini mempertimbangkan pemahaman entitas, menelaah pengendalian intern, menilai resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, mengidentifikasikan hasil audit terdahulu yang signifikan dengan tujuan audit yang berjalan, mengidentifikasikan kriteria audit yang akan dipakai, dan merencanakan metode audit yang tepat.

Tahap pelaksanaan: Pada saat melaksanakan audit kelompok ini kembali mempertimbangkan pemahaman entitas, pengendalian intern, resiko terjadinya peyimpangan dari hukum dan peraturan, hasil audit terdahulu yang signifikan denga tujuan audit saat ini, dan metode audit. Selanjutnya kelompok ini melakukan pengumpulan bukti, mengembangkan temuan, dan membuat kesimpulan dan rekomendasi audit (bila dibutuhkan).

Tahap pelaporan: Pada saat menyusun laporan audit kelompok ini kembali mempertimbangkan pemahaman entitas, resiko terjadinya peyimpangan dari hukum dan peraturan, hasil audit terdahulu yang signifikan dengan tujuan audit saat ini, metode audit, bukti audit, temuan audit, serta kesimpulan dan rekomendasi audit (bila ada) .

dengan tujuan audit saat ini, metode audit, bukti audit, temuan audit, kesimpulan dan rekomendasi audit (bila ada), serta laporan audit.

Dengan melihat praktik penyusunan program audit kinerja berdasarkan karakteristik responden yang signifikan didapat bahwa kedudukan sebagai ketua tim senior adalah kelompok yang paling ketat dalam menyusun program audit. Hal ini dimungkinkan karena sudah banyaknya pengalaman dari seorang ketua tim senior.

Selanjutnya akan disajikan mengenai kondisi yang ada di SPKN. Berikut ini adalah tabel yang berisi perbandingan antara aturan penyusunan program audit kinerja yang ada dalam SPKN dengan praktik yang dijalankan auditor.

Tabel 7. Perbandingan antara Aturan SPKN dengan Praktik Penyusunan Program Audit Kinerja

Perencanaan Pelaksanaan Pelaporan Tindak Lanjut

SPKN 1,2,3,4,5,6, 1,2,3,4,5,6,7,8,9 1,2,3,4,5,6,7,8,9,10 1,2,3,4,5,6,7,8,9,10,11

Auditor dengan masa kerja:

5-10 tahun 1,2,3,4,5,6 1,2,4,5,6,7,8,9 1,4,5,6,9,10 1,4,5,6,9,11 11-15 tahun 1,2,3,4,5,6 2,4,6,7,8,9 4,6,7,10 4,6,7,11

Auditor dengan kedudukan sebagai:

Pemimpin

Tim Junior 1,2,3,4,5,6 1,2,5,7,8,9 1,5,8,9,10 1,5,8,9,10,11 Pemimpin

Tim Senior 1,2,3,4,5,6 1,2,3,4,6,7,8,9 1,3,4,6,7,8,9,10 1,3,4,6,7,8,9,10,11

Berdasarkan tabel di atas dapat dilihat bahwa SPKN berada pada kondisi maksimum dan mengatur lebih ketat dari praktik yang dijalankan oleh auditor dalam menyusun program audit kinerja.

5. KESIMPULAN

SPKN adalah pedoman yang sifatnya umum, sehingga tidak mengatur secara rinci apa-apa yang harus dilakukan auditor. Pada dasarnya SPKN telah mengatur secara lengkap, tetapi aturan-aturan tersebut memang sifatnya tersirat. Saran dari penelitian ini sebaikanya SPKN diturunkan lagi dalam bentuk panduan khusus, yang berisi panduan audit secara lebih rinci. Hal ini diperlukan supaya auditor dapat menginterpretasikan serta mengaplikasikan SPKN secara benar dengan begitu kualitas audit yang baik dan dapat dipertanggungjawabkanpun dapat tercapai. Selain itu untuk dapat menjaga kualitas audit sebaiknya dilakukan pelatihan secara berkala bagi para auditor BPK-RI. Berdasarkan penelitian ini, maka auditor yang perlu mendapatkan pelatihan dan jenis pelatihan apa yang diperlukan dirangkum sebagai berikut ini:

Tabel 8. Pelatihan yang Dibutuhkan Auditor Auditor Jenis Pelatihan

Masa Kerja:

5-10 tahun Pelatihan mengenai pelaksanaan audit terutama yang berkaitan penilaian resiko terhadap terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan.

Pelatihan penyusunan laporan audit terutama yang berkaitan dengan dengan penilaian terhadap pengendalian intern, penilaian resiko terhadap terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, bukti audit, dan penyusunan temuan audit.

Pelatihan tindak lanjut audit terutama yang berkaitan dengan penilaian terhadap pengendalian intern, penilaian resiko terhadap terjadinya

penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, bukti audit, penyusunan temuan audit, dan laporan audit.

11-15 tahun Pelatihan pelaksanaan audit terutama yang berkaitan dengan pemahaman entitas, penilaian resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, dan penentuan kriteria audit.

Pelatihan penyusunan laporan audit terutama yang berkaitan dengan pemahaman entitas, penilaian pengendalian intern, penilaian resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, penentuan kriteria audit, penyusunan temuan audit, dan pembuatan

kesimpulan dan rekomendasi audit.

Pelatihan tindak lanjut audit terutama yang berkaitan dengan penilaian pengendalian intern, penilaian resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, penentuan kriteria audit, penyusunan temuan audit, pelatihan tentang pembuatan kesimpulan dan rekomendasi audit, dan laporan audit.

Kedudukan: Pemimpin Tim Junior

Pelatihan pelaksanaan audit terutama yang berkaitan dengan penilaian resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, perlunya identifikasi hasil audit terdahulu yang signifikan dengan tujuan audit yang sedang dijalankan, dan tentang metoda audit yang tepat.

Auditor Jenis Pelatihan

hukum dan peraturan, kecurangan, dan ketidakpatutan, perlunya identifikasi hasil audit terdahulu yang signifikan dengan tujuan audit yang sedang dijalankan, metoda audit yang tepat, dan bukti audit.

Pelatihan tindak lanjut audit terutama yang berkaitan dengan penilaian pengendalian intern, penilaian resiko terjadinya penyimpangan dari hukum dan peraturan, kecurangan, dan ketidakpatutan, perlunya identifikasi hasil audit terdahulu yang signifikan dengan tujuan audit yang sedang dijalankan, metoda audit yang tepat, dan bukti audit.

Pemimpin Tim Senior

Pelatihan pelaksanaan audit terutama yang berkaitan dengan pemilihan kriteria audit yang tepat.

Pelatihan penyusunan laporan audit terutama yang berkaitan dengan penilaian pengendalian intern, dan pemilihan kriteria audit yang tepat.

Pelatihan tindak lanjut audit terutama yang berkaitan dengan penilaian pengendalian intern, dan pemilihan kriteria audit yang tepat.

DAFTAR PUSTAKA

Bastian, Indra. Audit Sektor Publik. Edisi Pertama. Jakarta: Penerbit Visi Global Media. 2003.

Hartono, Jogiyanto. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-pengalaman, BPFE UGM, Yogyakarta, 2004.

Hatherly, David J., and Lee D. Parker. Performance Auditing Outcomes: A Comparative Study. Financial Accountability & Management, 4 (1) Spring 1988.

Mahmudi. Analisis Laporan Keuangan Pemerintah Daerah, Sekolah Tinggi Ilmu Manajemen YKPN, Yogyakarta, 2007.

Mardiasmo. Akuntansi Sektor Publik. Edisi 1. Jogjakarta: Penerbit Andi Offset. 2002. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan.

Scwarthz, Brian M. Documenting Audit Findings. Internal Auditor. April 1999.

Standar Audit Pemerintahan. Badan Pemeriksa Keuangan Republik Indonesia. Jakarta. 1995

Standar Pemeriksaan Keuangan Negara. Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007. Jakarta. 2007.

Sudarmanto, Gunawan, Analisis Regresi Linear Ganda Dengan SPSS, Edisi Pertama, Yogyakarta: Graha Ilmu, 2005.