SKRIPSI

Diajukan Oleh : ZIAUL AISYAH 0913010185/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

KERJ A PADA PT BANK RAKYAT INDONESIA KANTOR UNIT MODO LAMONGAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogam Studi Akuntansi

Diajukan Oleh : ZIAUL AISYAH 0913010185/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

KERJ A PADA PT BANK RAKYAT INDONESIA KANTOR UNIT MODO LAMONGAN

Disusun Oleh : ZIAUL AISYAH 0913010185/FE/EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skr ipsi Progam Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional " Veteran" J awa Timur Pada Tanggal 31 Mei 2013

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

DRS. EC. SJ AFII, MM, AK DR. SRI TRISNANINGSIH, SE, M.SI Sekretaris

DRS. EC. MUSLIMIN, M.SI Anggota

DRS. EC. SJ AFII, MM, AK Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional " Veteran" J awa Timur

PENGARUH PENJ UALAN, LABA USAHA DAN NILAI J AMINAN KREDIT TERHADAP KEPUTUSAN PEMBERIAN KREDIT MODAL KERJ A PADA PT BANK RAKYAT INDONESIA KANTOR UNIT MODO

LAMONGAN

Yang Diajukan ZIAUL AISYAH 0913010185/FE/EA

Telah Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS. EC. SJ AFII, AK, MM Tanggal :... NIP. 19510807 198303 1001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

berkahNya sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Penjualan, Laba Usaha Dan Nilai Jaminan Kredit Terhadap Keputusan Pemberian Kredit Modal Kerja Pada PT. Bank Rakyat Indonesia Kantor Unit Modo Lamongan”

Dalam penyusunan skripsi ini, penulis menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, penulis tidak dapat menyelesaikan penulisan ini dengan baik dan lancar. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada Bapak Drs. EC. Sjafii, AK, MM sebagai dosen pembimbing yang telah memberikan pengarahan kepada penulis selama penyusunan ini. Penulis juga menyampaikan rasa terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP selaku Rektor UPN “ Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak Drs. Ec. H. Rachman. A. Suwaidi, MS selaku wakil dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

memberikan banyak bimbingan dan arahan selama penyusunan skripsi ini. 6. Seluruh dosen Fakultas Ekonomi dan khususnya dosen jurusan akuntansi atas

semua ilmu yang telah diberikan kepada penulis.

7. Seluruh karyawan bagian akademik, ruang baca, dan bagian jurusan akuntansi yang telah banyak membantu untuk kelancaran administrasi sampai akhir masa perkuliahan.

8. Orang tua, kakak, saudara-saudara dan sahabat-sahabat serta w. prasetya atas segala doa yang telah diberikan dan segala dukungan sehingga penulis bisa mencapai semua ini.

9. Semua teman-teman angkatan 2009 dan semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan atas terselesainya skripsi ini.

Penulis menyadari bahwa penulisan ini masih banyak kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik dari berbagai pihak. Semoga skripsi ini dapat membantu dan menunjang perkembangan pengetahuan serta bermanfaat bagi para pembaca.

Surabaya, Mei 2013

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II LANDASAN TEORI 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 12

2.2.1. Penjualan ... 12

2.2.1.1. Pengertian Penjualan ... 12

2.2.2. Laba Usaha ... 13

2.2.2.1. Pengertian Laba Usaha ... 13

2.2.3. Jaminan ... 14

2.2.3.1. Pengertian Jaminan ... 14

2.2.3.4. Fungsi Jaminan ... 20

2.2.4. Kredit ... 21

2.2.4.1. Pengertian Kredit ... 21

2.2.4.2. Jenis-Jenis Kredit... 22

2.2.4.3. Tujuan Dan Fungsi Kredit... 26

2.2.4.4. Analisis Kredit ... 29

2.2.4.5. Keputusan Pemberian Kredit ... 34

2.2.5. Modal Kerja ... 34

2.2.5.1. Pengertian Modal Kerja ... 34

2.2.5.2. Pengertian Kredit Modal Kerja ... 35

2.2.6. Teori Yang Mendasari Pengaruh Penjualan Terhadap Keputusan Pemberian Kredit Modal Kerja ... 35

2.2.7. Teori Yang Mendasari Pengaruh Laba Usaha Terhadap Keputusan Pemberian Kredit Modal Kerja ... 36

2.2.8. Teori Yang Mendasari Pengaruh Nilai Jaminan Terhadap Keputusan Pemberian Kredit Modal Kerja ... 36 2.2.9. Teori Yang Melandasi Pengaruh Penjualan,

2.4. Hipotesis ... 39

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel ... 40

3.1.1. Definisi Operasional ... 40

3.1.2. Pengukuran Variabel ... 41

3.2. Teknik Pengumpulan Sampel ... 42

3.2.1. Populasi ... 42

3.2.2. Sampel ... 43

3.3. Teknik Pengumpulan Data ... 44

3.3.1. Jenis Dan Sumber Data ... 44

3.3.2. Cara Pengumpulan Data ... 44

3.4. Uji Normalitas ... 45

3.5. Uji Asumsi Klasik ... 45

3.6. Teknik Analisis Dan Uji Hipotesis ... 47

3.6.1. Teknik Analisis ... 47

3.6.2. Uji Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 50

4.1.1. Gambaran Umum Pt Bank Rakyat Indonesai ... 50

Keputusan Pemberian Kredit Modal Kerja ... 51

4.2.2. Deskripsi Hasil Penelitian Mengenai Penjualan Dalam Pengajuan Kredit Modal Kerja ... 54

4.2.3. Deskripsi Hasil Penelitian Mengenai Laba Usaha Dalam Pengajuan Kredit Modal Kerja... 56

4.2.4. Deskripsi Hasil Penelitian Mengenai Nilai Jaminan Terhadap Kredit Modal Kerja ... 58

4.3. Analisis Hasil Penelitian ... 60

4.3.1. Uji Normalitas ... 60

4.3.2. Uji Asumsi Klasik ... 62

4.4. Teknik Analisis Dan Uji Hipotesis ... 65

4.4.1. Teknik Analisis ... 65

4.4.2. Uji Hipotesis ... 66

4.5. Pembahasan Hasil Penelitian ... 68

4.5.1. Implikasi Hasil Penelitian ... 72

4.5.2. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 73

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

Tabel 1.1: Data Pemberian Kredit Modal Kerja Bri Cabang Modo

Lamongan Tahun 2011-2012 (Dalam Rupiah) ... 5

Tabel 2.1: Perbedaan Penelitian Terdahulu Dengan Penelitian Sekarang ... 11

Tabel 4.1: Keputusan Pemberian Kredit Modal Kerja Bank Rakyat Indonesia Unit Modo Lamongan Tahun 2012 ... 52

Tabel 4.2: Pejualan Dalam Penghasilan Kredit Modal Kerja Pada Bank Rakyat Indonesia Unit Modo Lamongan ... 54

Tabel 4.3: Laba Usaha Dalam Pengajuan Kredit Modal Kerja Pada Bank Rakyat Indonesia Unit Modo Lamongan Tahun 2012 ... 56

Tabel 4.4: Jaminan Dalam Pengajuan Kredit Modal Kerja Pada Bank Rakyat Indonesia Unit Modo Lamongan Tahun 2012 ... 58

Tabel 4.5: Hasil Uji Normalitas ... 60

Tabel 4.6: Hasil Uji Normalitas Pada Residual ... 61

Tabel 4.7: Hasil Uji Multikolinieritas ... 63

Tabel 4.8: Hasil Uji Heteroskedastisitas ... 64

Tabel 4.9: Persamaan Regresi Linier Berganda ... 65

Tabel 4.10: Hasil Uji F ... 66

Tabel 4.11: Hasil Uji T ... 67

Indonesia Unit Modo Lamongan

Lampiran 1 : Tabulasi Data Keputusan Pemberian Kredit Modal Kerja Lampiran 2 : Output Uji Normalitas

KERJ A PADA PT BANK RAKYAT INDONESIA KANTOR UNIT MODO LAMONGAN Lamongan Oleh: Ziaul Aisyah Abstraksi

Pembangunan ekonomi yang dicapai saat ini masih harus menghadapi berbagai permasalahan, khususnya Negara yang sedang berkembang. Pembangunan tersebut nantinya memerlukan dana dalam jumlah yang cukup besar. Salah satu sumber pendanaan tersebut adalah kredit bank. Kredit dikalangan masyarakat selalu dibutuhkan untuk memenuhi kebutuhannya yang beraneka ragam sesuai dengan harkatnya yang selalu meningkat, sedangkan sesuatu kemampuan untuk mencapai sesuatu yang diinginkan sangat terbatas. Maka dalam penelitian ini dibuat dengan tujuan untuk mengetahui apakah penjualan, laba usaha dan nilai jaminan kredit berpengaruh terhadap keputusan pemberian kredit modal kerja pada PT Bank Rakyat Indonesia Kantor Unit Modo Lamongan.

Variabel penelitian adalah Penjualan (X1), Laba Usaha (X2), Nilai Jaminan

Kredit (X3) dan Keputusan Pemberian Kredit Modal Kerja (Y). Populasi yang

digunakan adalah permohonan kredit yang diterima Bank Rakyat Indonesia Kantor Unit Modo Lamongan selama tahun 2012. Jumlah sampel sebanyak 44 debitur dalam bidang perdagangan dengan metode simple random sampling. Data yang digunakan adalah data sekunder. Dan teknik pengolahan data yang diperoleh dalam penelitian ini menggunakan regresi linier berganda serta untuk mengetahui pengaruhnya digunakan uji F dan uji t.

Dari analisis secara simultan dinyatakan bahwa variabel Penjualan, Laba Usaha, dan Nilai Jaminan Kredit berpengaruh terhadap Keputusan Pemberian Kredit Modal Kerja. Sedangkan dari analisis secara parsial dinyatakan bahwa variabel Nilai Jaminan Kredit berpengaruh signifikan terhadap Keputusan Pemberian Kredit Modal Kerja. Sedangkan Penjualan dan Laba Usaha tidak terbukti berpengaruh signifikan terhadap Keputusan Pemberian Kredit Modal Kerja pada Bank Rakyat Indonesia Unit Modo Lamongan.

By: Ziaul Aisyah

Abstract

Achieved economic development is currently still have to face many problems, especially the developing countries. The development will require funds in large enough quantities. One source of funding is bank credit. Credit is always needed in the community to meet the diverse needs in accordance with the dignity that is always increasing, while the ability to achieve something desired something very limited. So in this study was made in order to determine whether sales, operating profit and the value of loan collateral effect on the working capital lending decisions at PT Bank Rakyat Indonesia Unit Office Modo Lamongan.

The research variables are Sales (X1), Operating Profit (X2), value of loan collateral (X3) and Working Capital Lending Decisions (Y). The population used for credit is received by Bank Rakyat Indonesia Unit office Modo Lamongan during 2012. The total sample of 44 debtors in trade with simple random sampling method. The data used are secondary data. And processing techniques of data processing in this study using multiple linear regression and used to determine the effect F test and t test.

From the simultaneous analysis revealed that the variables Sales, Operating Profit, and value of loan collateral effect on Working Capital Lending Decisions. While the partial analysis revealed that the variable the value of loan collateral significant impact on Working Capital Lending Decisions. Sales and Operating Profit not proven to significantly influence the decision of Working Capital Lending at Bank Rakyat Indonesia Unit office Modo Lamongan.

PENDAHULUAN

1.1 Latar Belakang

Salah satu yang mendasar yang dialami seluruh bangsa di dunia ini yaitu masalah tentang pembangunan ekonomi. Dengan mengacu pada sektor pertumbuhan ekonomi suatu Negara maka akan timbul pertumbuhan kesejahteraan suatu bangsa.

Pembangunan ekonomi yang dicapai saat ini masih harus menghadapi berbagai permasalahan, khususnya Negara yang sedang berkembang. Pembangunan tersebut nantinya memerlukan dana dalam jumlah yang cukup besar. Salah satu sumber pendanaan tersebut adalah kredit bank.

Bagi masyarakat, kata kredit tidak asing dalam kehidupan sehari-hari. Perkataan kredit tidak hanya dikenal oleh masyarakat yang berada di kota-kota besar, tetapi juga sampai di desa-desa kata kredit sangat popular. Karena istilah kredit dikalangan masyarakat selalu dibutuhkan untuk memenuhi kebutuhannya yang beraneka ragam sesuai dengan harkatnya yang selalu meningkat, sedangkan sesuatu kemampuan untuk mencapai sesuatu yang diinginkan sangat terbatas.

Menurut Kasmir (2004 : 109), pada dasarnya kredit hanya satu macam saja apabila dilihat dari pengertian yang terkandung didalamnya. Akan tetapi dalam praktiknya, kredit diberikan oleh bank umum dan bank perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis.

untuk membeli bahan baku, membayar gaji pegawai, atau biaya-biaya lainnya yang berakaitan dengan proses produksi perusahaan.

Kusnarto dan Ignatia Martha (2001) dalam penelitiannya memerlukan perbaikan pada semua sektor dikarena perekonomian suatu daerah/negara dapat mengalami periode yang baik maupun periode yang buruk dan biasanya disebut dengan perputaran perekonomian. Keadaan perekonomian yang mengalamin kemunduran maka diperlukan adanya dorongan atau penanganan dari berbagai sisi termasuk pemerintah yang didalamnya terdapat kebijakan moneter dan perbankan dengan memberikan kemudahan persyaratan dalam memberikan kredit

Penelitian yang dilakukan Husna Purnama (2005) menunjukkan bahwa kebijaksanaan pemberian kredit pada BRI Unit Gedong Tataan tampak terjadi proses keputusan yang berbelit-belit yang mengakibatkan terjadi tunggakan pemberian kredit rata-rata per triwulan sebesar 3,26% hal ini disebabkan karena petugas pemeriksa lapangan dan pemeriksa pemohon tidak sepenuhnya melaksanakan ketentuan bank yang dikenal dengan 5C, pemeriksaan hanya menekan pada character, capacity, collateral, saja. Seharusnya pada bank BRI di dalam menyalurkan kreditnya menggunakan “Analisis Of Credit Risk” atau sering disebut dengan 5C, yaitu character, capacity, capital, colleeral dan condition of

economi.

sangat berperan dalam menjalankan segala aktivitas usaha agar berjalan dengan lancar dan untuk mencapai tujuan yang diharapkan dimana modal kerja yang dikeluarkan tersebut diharapkan dapat kembali masuk dalam jangka waktu yang pendek.

Untuk mengetahui seberapa jauh kemungkinan calon debitur memenuhi kewajiban dan mengatur kemampuannya dalam melunasi hutang pokok dan bunga, serta sekaligus usaha untuk memperkecil resiko yang timbul dari pemberian kredit, maka sebelumnya pihak bank akan melakukan analisis kredit yang menyangkut beberapa aspek keuangan yaitu penjualan, laba usaha dan nilai jaminan. Proses analisis pemberian kredit pada calon debitur prinsipnya adalah agar pemberian kredit pada calon debitur dapat mencapai sasaran sekaligus memperoleh pendapatan dan laba (Anindita, 2010 : 4).

Tabel 1.1 Data Pemberian Kredit Modal Kerja BRI Kantor Unit Modo Lamongan

Sumber: Bagian Pinjaman BRI Kantor Unit Modo Lamongan Tahun 2012 Dari tabel diatas dapat diketahui bahwa ada pemohon kredit yang tidak disetujui, hal ini disebabkan pihak Bank Rakyat Indonesia dalam pemberian kredit berpedoman pada jaminan yang diberikan dan laba yang dicapai oleh pengusaha setiap bulannya juga informasi karakter, kemampuan serta kondisi ekonomi pengusaha. Misalanya untuk dibitur A yang mengajukan permohonan Rp 50.000.000 dengan kemapuan Pengusaha Per mohonan

Kr edit Penjualan (Rp)/bln Laba Usaha (Rp)/bln J aminan (Rp) Realisasi Kr edit Pember ian Kr edit

A 50,000,000 82,500,000 3,750,000 137,700,000 50,000,000 100%

B 95,000,000 112,500,000 6,250,000 178,000,000 95,000,000 100%

C 99,000,000 125,000,000 6,650,000 130,500,000 99,000,000 100%

D 90,000,000 109,000,000 4,400,000 75,000,000 60,000,000 67%

pendapatan yang dicapai setiap bulannya sebesar Rp 82.500.000 dan laba usaha yang dicapai setiap bulannya sebesar Rp 3.750.000 dengan jaminan sebesar Rp 137.700.000 maka pihah bank dapat merealisasikan sepenuhnya yaitu sebesar Rp 50.000.000, dan beberapa kriteria pendukung yaitu karakter debitur debitur seperti watak yang baik, hubungan dengan relasi sangat baik. Hubungan dengan masyarakat juga baik dan kondisi ekonomi debitur seperti prospek usaha cukup maju, lingkungan tempat usaha sangat strategis, harga yang ditawarkan sangat terjangkau dan murah. Sedangkan debitur E yang mengajukan permohonan Rp 80.000.000 dengan kemampuan pendapatan yang dicapai setiap bulannya sebesar Rp 50.000.000 dan laba usaha yang dicapai setiap bulannya sebesar Rp 3.000.000 dengan jaminan sebesar Rp 65.000.000 maka pihak bank dapat merealisasikan sepenuhnya yaitu sebesar Rp 40.000.000, dikarenakan jaminan yang digunakan hanya mengcover pinjaman sebesar yang direalisasikan dan beberapa kriteria pendukung yaitu karakter debitur seperti watak yang baik, hubungan dengan relasi sangat baik. Hubungan dengan masyarakat juga baik dan kondisi ekonomi debitur seperti prospek usaha cukup maju, lingkungan tempat usaha sangat strategis.

1.2 Perumusan Masalah

Perumusan masalah yang dibahas dalam penelitian ini adalah: “Apakah penjualan, laba usaha dan nilai jaminan kredit berpengaruh terhadap keputusan pemberian kredit modal kerja pada PT. Bank Rakyat Indonesia Kantor Unit Modo Lamongan”

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini, yaitu: Untuk mengetahui dan menguji apakah penjualan, laba usaha dan nilai jaminan kredit berpengaruh terhadap keputusan pemberian kredit modal kerja pada PT. Bank Rakyat Indonesia Kantor Unit Modo Lamongan.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat. Adapun manfaat dari hasil penelitian ini, antara lain:

1. Bagi Akademis

2. Bagi Praktisi

Diharapkan dapat digunakan sebagai bahan masukan bagi lingkungan dunia perbankan dalam menentukan kriteria pemberian kredit.

3. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan praktis tentang keputusan pemberian kredit modal kerja secara relevansinya dengan ilmu pengetahuan pada umumnya dan ilmu ekonomi akuntansi pada khususnya.

KAJ IAN PUSTAKA

2.1 Penelitian Terdahulu

Bagian ini berisikan tentang yang berhubungan dengan penelitian terdahulu yang pernah dilakukan oleh beberapa peneliti terdahulu, antara lain:

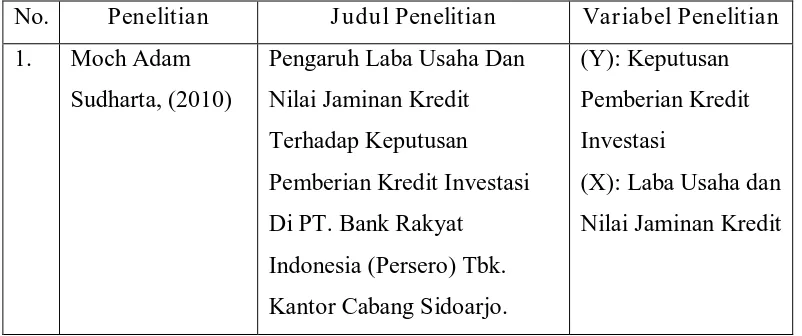

1. Moch. Adam Sudhar ta (2005) a. Judul:

“Pengaruh Laba Usaha dan Nilai Jaminan Kredit Terhadap Keputusan Pemberian Kredit Investasi Di PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Sidoarjo”

b. Rumusan Masalah:

“Apakah laba usaha dan nilai jaminan krenit berpengaruh signifikan terhadap keputusan pemberian kredit investasi di Bank Rakyat Indonesia Kantor Cabang Sidoarjo

c. Variabel yang digunakan:

Variabel terikat (Y) adalah Keputusan Pemberian Kredit Investasi sedangkan variabel bebas (X) adalah Laba Usaha (X1) dan Nilai

d. Kesimpulan:

Bahwa dapat disimpulkan secara parsial laba usaha tidak berpengaruh signifikan namun nilai jaminan memberikan kontribusi dalam keputusan pemberian kredit investasi.

2. Ovi Anindita (2010) a. Judul:

“Keputusan Pemberian Kredit Investasi Perusahaan Dagang Pada Bank Rakyat Indonesia Cabang Mojokerto”

b. Rumusan masalah

“Apakah jaminan, laba usaha dan penjualan berpengaruh terhadap keputusan pemberian kredit investasi perusahaan dagang pada BRI Cabang Mojokerto”

c. variabel yang digunakan:

variabel terikat (Y) adalah Keputusan Pemberian Kredit Investasi sedangkan variabel bebas (X) adalah Nilai Jaminan (X1), Laba

Usaha (X2) dan Penjualan (X3)

d. Kesimpulan

3. Dinding Kusuma Atmaja Putr a (2019) a. Judul:

“Faktor-Faktor Yang Mempengaruhi Keputusan Pemberian Kredit Investasi Di Bank Rakyat Indonesia Cabang Bojonegoro”

b. Rumusan masalah

“Apakah laba usaha dan nilai jaminan berpengaruh terhadap jumlah pemberian kredit investasi di BRI cabang bojonegoro” c. Variabel yang digunakan:

Variabel terikat (y) adalah Keputusan Jumlah Pemberian Kredit Investasi sedangkan Variabel Bebas (X) Adalah Laba Usaha (X1)

Dan Jaminan (X2)

d. Kesimpulan

Bahwa dapat disimpulkan secara parsial laba usaha dan jaminan berpengaruh terhadap keputusan pemberian kredit investasi di BRI Cabang Bojonegoro.

Tabel 2.1 Perbedaan Penelitian Terdahulu Dengan Penelitian Sekarang No. Penelitian J udul Penelitian Variabel Penelitian 1. Moch Adam

Sudharta, (2010)

Pengaruh Laba Usaha Dan Nilai Jaminan Kredit Terhadap Keputusan Pemberian Kredit Investasi Di PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Sidoarjo.

(Y): Keputusan Pemberian Kredit Investasi

2. Ovi Anindita, (2010)

Keputusan Pemberian Kredit Investasi Perusahaan Dagang Pada Bank Rakyat Indonesia Cabang Mojokerto

(Y): Keputusan Pemberian Kredit Investasi

(X): Nilai Jaminan, Laba Usaha dan Penjualan

3. Dinding Kusuma Atmaja Putra (2019)

Faktor-Faktor Yang Mempengaruhi Keputusan Pemberian Kredit Investasi Di Bank Rakyat Indonesia Cabang Bojonegoro

(Y) : Keputusan Jumlah Pemberian Kredit Investasi (X) : Laba Usaha Dan Jaminan

Sumber: Penulis

2.2 Landasan Teori 2.2.1 Penjualan

2.2.1.1 Pengertian Penjualan

Menurut Soemarso (2002 : 164), penjualan adalah menjual barang dagangan. Penjualan dapat dilakukan secara tunai, secara kredit dan menjualnya dengan syarat jual-beli.Dan penjualan merupakan jumlah yang dibebankan kepada pembeli karena penjualan barang dan jasa, baik secara kredit maupun tunai.

Penjualan juga merupakan aktivitas utama suatu perusahaan dan sumber hidup suatu usaha yang terpadu untuk mengembangkan rencana-rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli karena dari penjualan, perusahaan dapat memperoleh laba.

2.2.2 Laba Usaha

2.2.2.1 Pengertian Laba Usaha

Pendapatan atau laba usaha menurut SAK No. 23 tahun 2009 adalah peningkatan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kanaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Menurut Soemarsono (2002:227), laba usaha adalah selisih antara pendapatan bruto (pendapatan) dengan beban usaha. Atau laba yang diperoleh semata-mata dari kegiatan utamaperusahaan.

2.2.3 J aminan

2.2.3.1 Pengertian J aminan

Menurut Muljono (1994:290), Kredit tanpa jaminan sangat membahayakan posisi bank, jaminan kredit (collateral) dalam perkreditan karena berbagai sebab tetap menduduki posisinya yang penting, terutama fungsinya untuk pengamanan apabilakredit yang diberikan tersebut mengalami kegagalan.Oleh karena itu, tidaklah berlebihan kiranya para analisis kredit untuk diminta kejelian dan ketelitian dalam penilaian barang-barang yang dijamin kepada bank. Dalam penilaian ini ada 2 sasaran pokok, yaitu:

a. Untuk menilai nilai ekonomis dari barang jaminan

b. Untuk menilai nilai yuridis dari barang jaminan yang bersangkutan Kedua nilai/persyaratan tersebut harus dipenuhi secara lengkap apabila jaminan yang akan diikat tersebut memang ditujukan sebagai alat pengamanan atas kredit yang diberikan.

2.2.3.2 J enis-J enis J aminan

Secara umum wujud dari jaminan perkreditan dapat dilihat dari berbagai sudut, antara lain:

1. Dari pemilik barang jaminan itu sendiri:

b. Dapat pula berupa kekayaan dari pihak ketiga lainnya yang digunakan untuk menjamin kredit yang diperoleh si debitur tersebut.

2. Dari status kekayaan tersebut didalam suatu perusahaan

a. Dapat sebagai current asset, antara lain berupa piutang (diikat dengan caracessie) stock persediaan barang-barang yang diperdagangkan barang-barang setengah jadi, bahan baku dan seterusnya.

b. Dapat juga sebagai fixed asset, yaitu kekayaaan/alat produksi dari debitur yang bersangkutan seperti tanah, bangunan, alat transportasi dan seterusnya.

3. Dari wujud barang jaminanitu sendiri:

a. Jaminan berbentuk tangible assets yaitu barang-barang yang ada wujudnya secara fisik antara lain aktiva lancar, aktiva tetap milik perusahaan ataupun jaminan kebendaan lainnya.

b. Jaminan dalam bentuk intangible asstes yaitu jaminan kredit yang tidak ada wujudnya secara fisik, misalnya jaminan pribadi

letter of quarante, letter of comfort, recomendasi, tanda tangan

avalist dan seterusnya.

a. Jaminan utama, yaitu barang-barang yang diperoleh (dibeli) dengan kredit yang bersangkutan dan kemudian dijaminkan kepada bank kembali.

b. Jaminan tambahan yaitu barang-barang jaminan lainnya diluar yang dibiayai dengan kredit tersebut, dengan maksud sebagai alat pengamanan terhadap kredit yang telah ditarik oleh debitur. 5. Dari jumlah debitur, maka jaminan dapat pula dibedakan:

a. Sebagai jaminan tunggal yaitu atas suatu kekayaan hanya ada pengikatan jaminan dengan satu bank saja.

b. Dapat pula jaminan tersebut berupa jaminan gabungan yang diikat sebagai barang jaminan oleh beberapa kreditur bersama-sama atau secara sendiri-sendiri oleh masing-masing kreditur yang bersangkutan.

6. Dari kestabilan nilai barang jaminan:

a. Akan mengalamin nilai penurunan rupiahnya dari waktu ke waktu, misalnya gedung, alat transportasi, mesin stock barang dagangan (kecuali logam mulia) dan seterusnya.

b. Akan mengalamin kenaikan nilai rupiahnya dari waktu ke waktu yang lain, misalnya tanah, logam mulia, valuta asing dan seterusnya.

7. Dari penguasa barang jaminan:

surat-surat berharga, barang dagangan yang dikuasai dalam gudang bank dengan pengamanan kunci rangkap dan seterusnya.

b. Secara fisik dikuasai dan digunakan kembali oleh pihak debitur, yaitu terutama jaminan utama yang diikat oleh bank dengan cara fuducia.

8. Dari resiko barang jaminan, yaitu:

a. Kekayaan yang mengandung resiko tinggi yang dapat berupa kebakaran, hilang, rusak dan seterusnya.

b. Kekayaan yang tidak mengandung risiko dan oleh karenanya tidak perlu ditutup asuransinya, misalnya tanah hak milik. 9. Dari sudut yuridis, jaminan kredit dapat pula dibedakan menjadi:

a. Jaminan kebendaan:

1) Benda bergerak yaitu mempunyai cirri-ciri karena sifatnya tidak bergabung dengan tanah, missal perabotan rumah tangga. Dan dapat karena ditentukanoleh undang-undang misalnya, hak atas surat-surat berharga dan seterusnya. 2) Benda tidak bergerak yaitu memiliki cirri-ciri karena

b. Jaminan bukan kebendaan atau disebut juga jaminan perorangan, antara lain bortocht avalist yaitu suatu perjanjian dimana pihak ketiga menyanggupi kepad pihak berpiutang bahwa ia menyanggupi pembayaran suatu utang, apabila si berhutang tidak menempati janjinya di kemudian hari.

2.2.3.3 Syar at-Syar at J aminan

Menurut Muljono (1994:295), secara umum syarat-syarat jaminan perkreditan ada 2 yaitu:

1. Syarat-syarat ekonomi yang dipenuhi dari jaminan perkreditan antara lain:

a. Mempunyai nilai ekonomis (dapat diperjual belikan) secara umum dan bebas.

b. Nilai tersebut harus lebih besar dari jumlah kredit yang diberikan.

c. Barang jaminan tersebut harus mudah dipasarkan tanpa harus mengeluarkan biaya pemsaran yang berat.

d. Nilai barang jaminan tersebut harus konstan dan akan lebih baik kalau nilainya juga ada kemungkinan akan mengalami pertambahan dikemudian hari.

f. Secara fisik barang jaminan tersebut tidak cepat lusuh, rusak,

obselency, dan lain-lain sebab akan mengurangi nilai

ekonomisnya.

g. Barang jaminan tersebut mempunyai manfaat ekonomisnya dalam jangka waktu relative lebih lama dari jangka waktu kredit yang dijaminnya.

2. Syarat-syarat yuridis yang harus dipenuhi dari suatu barang jaminan:

a. Milik nasabah calon debitur yang bersangkutan.

b. Ada dalam keadaan kekuasaan calon debitur sendirinya. c. Tidak berada dalam persengketaan dengan pihak lain.

d. Memiliki bukti pemilikan/sertifikat atas nama nasabah yang bersangkutan yang masih berlaku.

e. Bukti-bukti pemilikan yang ada memenuhi syarat untuk diadakan pengikatan bank secara hipotik dan lain-lain ketentuan pengikatan yang telah ditetapkan secara yuridis/perundang-undangan yang berlaku.

2.2.3.4 Fungsi J aminan

Fungsi jaminan kredit dapat ditinjau dari sisi bank maupun dari sisi debitur. Menurut Bahsan (2007:102). Dapat dikemukakan lebih lanjut sebagai berikut:

1. Jaminan kredit sebagai pengamanan perlunasan kredit

Fungsi jaminan kredit untuk mengamankan perlunasan kredit baru akan muncul pada saat kredit dinyatakan sebagai kredit macet. Selama kredit telah dilunasi oleh debitur, tidak akan terjadi pencairan jaminan kredit. Dalam hal ini jaminan kredit akan dikembalikan kepada debitur yang bersangkutan sesuai dengan ketentuanhukum dan perjanjian kredit. Fungsi jaminan kredit untuk mengamankan pelunasan kredit sangat berkaitan dengan kepentingan bank yang menyalurkan dananya kepada debitur yang sering dikatakan mengandung risiko. Dengan adanya jaminan kredit yang dikuasai dan diikat bank sesuai dengan ketentuan hokum yang berlaku, pelaksanaan fungsi tersebut akan terlaksana pada saat debitur ingkar janji.

2. Jaminan kredit sebagai pendorong motivasi debitur

dijadikan jaminan kredit tersebut tidak hilang karena dicairkan oleh bank.

3. Fungsi yang terkait dengan pelaksanaan ketentuan perbankan

Keterkaitan jaminan kredit dengan ketentuan perbankan yang dikelaurkan oleh bank indonesia, misalnya dapat diperhatikan dari ketentuan-ketentuan yang mengatur tentang penilaian agunan sebagai factor pengurangan dalam perhitungan ppa (penyisihan penghapusan aktiva), persyaratan agunan untuk restrukturisasi kredit yang dilakukan dengan cara pemberian tambahan fasilitas kredit, penilaian terhadap jaminan kredit dalam rangka manajemen resiko kredit, dan sebagainya.

2.2.4 Kredit

2.2.4.1 Pengertian Kredit

Menurut asal mulanya, kata kredit berasal dari kata credere yang artinya adalah kepercayaan, maksudnya adalah apabila seseorang memperoleh kredit, berarti mereka memperoleh kepercayaan. Sementara itu, bagi pemberi kredit artinya memberikan kepercayaan kepada seseorang bahwa uang yang dipinjam pasti kembali. (Kasmir 2008: 72)

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengen pemberian bunga.

2.2.4.2 J enis-J enis Kredit

Beragam jenis kegiatan usaha mengakibatkan beragam pula kebutuhan umum jenis-jenis kredit yang disalurkan oleh bank dan dilihat dari berbagai segi adalah sebagai berikut:

1. Dilihat dari segi kegunaannya a. Kredit investasi

Yaitu kredit yang biasanya yang digunakan untuk keperluan pelunasan uasaha atau membangun proyek/pabrik baru di mana masa pemakaiannya untuk suatu periode yang relative lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan uatama suatu perusahaan.

b. Kredit modal kerja

2. Dilihat dari segi tujuan kredit a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi.Kredit ini diberikan untuk menghasilkan barang atau jasa yang artinya, kredit ini digunakanuntuk diusahakan sehingga menghasilkan sesuatu baik berupa barang atau jasa.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.Dalam kerdit ini, tidak ada pertambahan barang dan jasa yang dihasilkan karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. 3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun, kredit jenis ini dapat diberikan untuk modal kerja.

c. Kredit jangka panjang

Kredit yang masa pengembaliannya paling panjang yaitu diatas 3 tahun atau 5 tahun.Biasanya kredit ini digunakan untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan untuk juga kredit konsumtifsepertri kredit perumahan.

4. Dilihat dari segi jaminan a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan tertentu.Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud. Artinya, setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan oleh calon debitur.

b. Kredit tanpa jaminan

5. Dilihat dari segi sektor usaha a. Kredit pertanian

Kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.Sektor usaha pertanian dapat berupa jangka pendek ataujangka panjang.

b. Kredit pertambangan

Jenis kredit untuk usaha tambang yang dibiayainya, biasanya dalam jangka panjang, seperti tambang emas, minyak, atau tambang timah.

c. Kredit perternakan

Dalam hal ini kredit diberikan untuk jangka waktu yang relatif pendek misalnya perternakan ayam dan untuk kredit jangka panjang seperti kambing atau sapi.

d. Kredit industri

Kredit untuk membiayai industry pengolahan baik untuk industry kecil, menengah atau besar.

e. Kredit pendidikan

Kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar.

f. Kredit profesi

g. Kredit perumahan

Kredit untuk membiayai pembangunan atau pembelian rumah.

h. Dan sektor-sektor usaha lain

2.2.4.3 Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut didirikan. Menurut Kasmir (2004:95), tujuan pemberian suatu kredit adalah sebagai berikut:

a. Mencari keuntungan

Bertujuan untuk memperoleh hasil dari pemberian kredit tersebut.hasil tersebur terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank.

b. Membantu usaha nasabah

c. Membantu pemerintahan

Tujuan lainnya adalah membantu pemerintah dalam segala bidang.Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengikat semakin banyak kredit berani adanya peningkatan pembangunan di berbagai sektor.

Disamping memiliki tujuan pemberian suatu fasilitas kredit juga memliki fungsi yang sangat luas. Menurut kasmir (2004: 97), fungsi kredit secara luas antara lain:

a. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang.Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

b. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh tambahan uang dari daerah lain.

c. Untuk meningkatkan daya guna barang

d. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar araus barang dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

e. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula membantu dalam mengeksport barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa.

f. Meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha apalagi bagi si nasabah yang modalnya pas-pasan.

g. Untuk meningkatkan pemerataan pendapatan

h. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan dan saling membutuhkan antara si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh Negara lain akan meingkatkan kerja sama di bidang lainnya.

2.2.4.4 Analisis Kredit

Analisis kredit atau penilaian kredit adalah suatu proses yang dimasudkan untuk menganalisis atau menilai suatu permohonan kredit yang diajukan oleh calon debitur kredit sehingga dapat memberikan keyakinan kepad pihak bank bahwa proyek yang akan dibiayai dengan kredit bank cukup layak.

Menurut Dendawijaya (2005 : 89) secara umum, analisis kredit dilakukan berdasarkan dua prinsipyaitu:

1. Analisis kredit berdasarkan prinsip 6C yang terdiri dari:

a. Character (C-1)

permohonan resmi ke Bank Indonesia untuk memperoleh informasi tentang calon debitur.

b. Capital(C-2)

Adalah besarnya kemampuan modal calon nasabah yang dapat diketahui dari laporan keuangan perusahaan yang dimilikinya. Penilaian terhadap permodalan sangat erat hubungannya dengan nilai modal yang dimiliki calon nasabah guna membiayai proyek yang akan dijalaninya.

c. Capacity(C-3)

Adalah penilaian terhadap calon nasabah kredit dalam hal kemampuan memenuhi kewajiban yang telah disepakati dalam perjanjian pinjaman atau akad kredit, yakni melunasi pokok pinjaman disertai bunga sesuai dengan ketentuan dan syarat-syarat yang diperjanjikan.

d. Condition Of Economy(C-4)

Adalah faktor-faktor bisnis yang berada di lingkungan sekitar lokasi proyek akan mempunyai pengaruh yang kuat terhadap ciri/corak bisnis yang akan dibangun, baik proyek baru atau pelunasan.

e. Collateral(C-5)

yang diterimanya. Dengan demikian, collateral atau jaminan tersebut berfungsi sebagai:

a. Bagian dari pelaksanaan prinsip kehati-hatian yang dilakukan bank;

b. Cara yang dilaksanakan bank untuk mengantisipasi kemungkinan terjadinya kegagalan usaha atau proyek yang dibiayai;

c. Cara untuk mendorong nasabah agar mau bersungguh-sungguh dakam melaksanakan/mengelolah proyeknya yang ikut dibiayai bank;

d. Pengganti pembayaran apabila nasabah tidak memenuhi kewajibannya kepada bank. Misalnya dijual memalui lelang umum dan berbagai cara lain sesuai dengan ketentuan serta perundang-undangan yang berlaku.

f. Constrain (C-6)

2. Analisis kredit berdasarkan 6A yaitu:

Metode analisis “6A” adalah metode yang lebih teliti, tepat dan akurat.Berdasarkan ketentuan bank (pemberi kredit) diharuskan untuk melakukan penelitian yang seksama terhadap kesanggupan dan kemampuan nasabah debitur (penerima kredit) untuk melaksanakan proyeknya dan pengembalian kredit yang diterimanya. Prinsip “6A” meliputi:

a. Analisis aspek yuridis (Hukum)

Analisis aspek ini pada dasarnya bertujuan untuk meneliti ketentuan-ketentuan legalitas dari perusahaan atau badan hokum yang akanmemperoleh bantuan kredit atau pembiayaan dari bank. b. Analisis Aspek Pasar dan Pemasaran

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti kemungkinan pangsa pasar yang dapat diraih bagi produk atau jasa yang diproduksi dari proyek yang dibiayai dengan kredit bank serta meneliti strategi pemasaran apa yang digunakan oleh investor atau pengelolah proyek agar perusahaan dapat memenangkan persaingan yang cukup kompetitif.

c. Analisis Aspek Teknis

kesiapan teknis perusahaan dalam melakukan operasinya kelak sebagai suatu business entity.

d. Analisis Aspek Manajemen

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai kemampuan dan kecakapan dari manajemen pengelola proyek ataupun manajemen perusahaan dalam menjalankan bisnisnya.Penilaian dilakukan terhadap jenis serta bentuk manajemen pada saat proyek sedang dibangun (belum beroperasi) dan pada saat perusahaan sudah beroperasi.

e. Analisis Aspek Keuangan

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai kemampuan dan kecakapan dari manajemen pengelola proyek atau manajemen perusahaan dalam bidang keuangan.Penilaian dilakukan terhadap proyek yang masih dalam pembangunan dan proyek yang sudah berkembang menjadi perusahaan/bisnis.

f. Analisis Aspek Sosial-Ekonomi

penggunaan bahan baku local, pendapatan Negara dari segi pajak, kelestarian alam dan lain sebagainya.

2.2.4.5 Keputusan Pemberian Kredit

Keputusan pemberian kredit adalah suatu pernyataan yang berisi tentang keputusan mengenai besarnya prosentase dari kredit yang disetujui oleh pihak bank, dalam hal ini adalah jumlah tertulis atau jumlah yang disetujui dari besarnya permohonan kredit yang diajukan oleh debitur (Anggraini, 2002 : 32)

Menurut Faisal (2003 : 90) tahapan pertama dalam pemberian kredit adalah pengajuan permohonan kredit oleh calon debitur. Permohonan ini bisa diajukan secara tertulis tetapi dalam prakteknya lebih banyak dilakukan secara lisan.

2.2.5 Modal Kerja

2.2.5.1 Pengertian Modal Kerja

2.2.5.2 Pengertian Kredit Modal Kerja

Kredit modal kerja (Suhardjono, 2003: 287) merupakan fasilitas kredit yang dipergunakan untuk membiyai kebutuhan modal kerja perusahaan yang pada umumnya berjangka waktu pendek, maksimal satu tahun.

2.2.6 Teori Yang Mendasari Pengaruh Penjualan Ter hadap Keputusan Pemberian Kredit Modal Kerja

Teori keputusan menjelaskan bahwa penjualan mempengaruhi kebijaksanaan pemberian kredit investasi.Hal ini disebabkan karena penjualan adalah suatu usaha yang terpadu untuk mengembangkan rencana-rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba.

2.2.7 Teori Yang Mendasari Laba Usaha Terhadap Keputusan Pemberian Kredit Modal Kerja

Laba usaha dapat dikatan sebagai indicator majunya suatu usaha, secara umum dapat dilihat apabila suatu kegiatan usaha tersebut memliki lokasi dibanyak tempat, memiliki karyawan, ataupun dapat memberikan kesejahteraan karyawannya lebih tinggi dari perusahaan lain sejenis dapat diperkirakan laba usahanya tinggi. Laba usaha sebagai salah satu komponen penilaian bank juga mempengaruhi realisasi kredit yang dikucurkan, dimana laba usaha perusahaan merupakan salah satu syarat dalam pemberian kredit modal kerja.

Laba usaha mempengaruhi kebijakan dalam pemberian kredit investasi. Laba usaha menunjukkan kemampuan perusahaan untuk melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya yang akan dibiayai dengan kredit dari bank (Muljono,1994 : 14)

2.2.8 Teori Yang Mendasari Pengaruh Nilai J aminan Ter hadap Keputusan Pemberian Kredit Modal Kerja

nilai jaminan kredit yang dimiliki salon debitur diperkirakan akan mempengaruhi realisasi kredit yang dikucurkan oleh pihak bank.

Teori keputusan menjelaskan jaminan mempunyai peranan yang sangat penting dalam proses pemberian kredit , karena jaminan adalah alat pengaman apabila usaha yang dibiayai dengan kredit tersebut mengalami kegagalan atau sebab-sebab lain dimana debitur tidak mampu melunasi kreditnya dari hasil usahanya yang normal (Muljono, 1994 : 16)

2.2.9 Teori Yang Melandasi Pengaruh Penjualan, Laba Usaha, Dan Nilai J aminan Kredit Terhadap Keputusan Pemberian Kredit Modal Kerja

Penjualan mempengaruhi kebijakan dalam pemberian kredit invetasi. Hal ini disebabkan karena penjualan barang dan jasa merupakan pendapatan perusahaan yang bersangkutan. Sehingga penjualan dijadikan sebagai bahan pertimbangan untuk memutuskan suatu kredit (Soemarso, 2002 : 160)

Laba usaha menunjukkan kemampuan perusahaan untuk melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya yang akan dibiayai dengan kredit dari bank (Muljono, 1994 : 14)

sebab-sebab lain dimana debitur tidak mampu melunasi kreditnya dari hasil usahanya yang normal (Muljono. 1994 : 16)

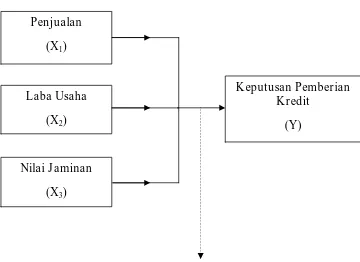

2.3 Kerangka Pikir

Dalam analisis keputusan pemberian kredit modal kerja, tentu tidak pernah lepas dari berbagai pertimbangan yang mempengaruhi kredit itu sendiri diantaranya adalah penjualan, laba usaha dan nilai jaminan kredit serta nilai kredit modal kerja yang diajukan oleh calon debitur yang diangkat sebagai permasalahn dalam penelitian ini.

Adapun bentuk model kerangka pikir yang dapat disimpulkan dari penjelasan di atas adalah sebagai berikut:

Gambar 2.2. Bagan Kerangka Pikir

Penjualan (X1)

Nilai J aminan (X3)

Laba Usaha (X2)

Keputusan Pemberian Kredit

(Y)

Keterangan:

Y : keputusan pemberian kredit modal kerja

X1 : penjualan

X2 : laba usaha

X3 : nilai jaminan kredit

: mempengaruhi

: dilakukan uji regresi linier berganda

2.4 Hipotesis

Berdasarkan latar belakang perumusan masalah yang telah diuraikan maka dapat dirumuskan hipotesa: Bahwa penjualan (X1) laba

usaha (X2) dan nilai jaminan kredit (X3) berpengaruh terhadap keputusan

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasioanl adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut (Nazir 2003 : 126)

3.1.1 Definisi Operasional

a. Keputusan Pemberian Kredit Modal Kerja (Y)

Keptusan pemberian kredit adalah suatu pernyataan yang berisi tentang keputusan mengenai besarnya prosentase dari kredit yang disetujui oleh pihak bank, dalam hal ini adalah jumlah tertulis atau jumlah yang disetujui dari besarnya permohonan kredit yang diajukan oleh debitur.

Kredit modal kerja adalah fasilitas kredit yang dipergunakan untuk membiayai kebutuhan modal kerja usaha calon debitur.

b. Penjualan (X1)

Penjualan adalah suatu usaha yang terpadu untuk mengembangkan rencana-rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan omzet penjualan.

c. Laba Usaha (X2)

Menurut Soemarsono (2002 : 227), laba usaha adalah selisih antara pendapatan bruto (pendapatan) dengan beban usaha. Atau laba yang diperoleh semata-mata dari kegiatan utama perusahaan.

d. Nilai Jaminan Kredit (X3)

Nilai jaminan kredit adalah jumlah yang diserahkan peminjam sebagai jaminan atau pengamanan terhadap kredit yang diterima oleh debitur. Indikator dari nilai jaminan kredit terdiri dari nilai pasar dan jumlah nilai jual pada jaminan yang dinyatakan dalam rupiah.

3.1.2 Pengukuran Variabel

Variabel yang digunakan dalam penelitian adalah:

1. Variabel terikat:

Keputusan Pemberian Kredit Modal Kerja (Y)

2. Variabel bebas terdiri dari: a. Penjualan (X1)

Variabel ini pengukurannya menggunakan skala rasio dan dinyatakan dalam rupiah yaitu omzet dari suatu penjualan yang dilakukan oleh perusahaan.

b. Laba Usaha (X2)

Variabel ini pengukurannya menggunakan skala rasio dan dinyatakan dalam rupiah yaitu laba yang diperoleh dari kegiatan utama perusahaan.

c. Nilai Jaminan Kredit (X3)

Variabel ini pengukurannya menggunakan skala rasio dan dinyatakan dalam rupiah yaitu terdiri dari nilai pasar dan nilai jual dari barang yang dijaminkan.

3.2 Teknik Pengambilan Sampel 3.2.1 Populasi

Menurut Sumarsono (2004 : 44) populasi merupakan kelompok subyek/obyek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subyek/obyek yang lain.

3.2.2 Sampel

Menurut Sumarsono (2004 : 44), sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi.

Penentuan sampel ini dengan metode simple random sampling yaitu setiap anggota populasi mempunyai peluang yang sama untuk ditarik sebagai sampel. Dalam penilitian ini diperoleh dengan menggunakan rumus slovin:

n = N ………(Umar 2003 : 78) 1 + N (e)2

Diminta:

n = ukuran sampel N = ukuran populasi

e = % (persen) kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat diinginkan

Dalam menghitung ukuran sampel tersebut didasarkan pada tingkat kesalahan yaitu 5% dengan menggunakan rumus tersebut maka diperoleh sampel sebagai berikut:

n = 50 1 + 50 (0,05)2 = 44

3.3 Teknik Pengumpulan Data 3.3.1 J anis Dan Sumber Data

Jenis data yang digunakan adalah data sekunder yang diperoleh dari dokumen-dokumen perusahaan yang berakaitan dengan objek peneliti. Dalam hal ini data sekunder yang diperoleh adalah data yang bersumber dari intern Bank Rakyat Indonesia Kantor Unit Modo Lamongan yang telah diolah kembali.

3.3.2 Cara Pengumpulan Data

Dalam pengumpulan data untuk menunjang terlaksananya penelitian ini maka digunakan teknik pengumpulan data sebagai berikut:

a. Observasi

Yaitu teknik pengumpulan data, dimana penyusun mengadakan pengamatan langsung ke lokasi kegiatan obyek yang diteliti.

b. Interview

Yaitu mengadakan serangkaian tanya jawab secara langsung dengan pihak yang berwenang untuk memperoleh data yang di perlukan sehubungan dengan permasalahan yang dihadapi.

c. Dokumentasi

3.4 Uji Normalitas

Menurut Sumarsono (2004 : 40) Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode di antaranya metode Kolmogorov

Smirnov. Pedoman dalam mengambil keputusan apakah sebuah distribusi

mengikuti distribusi normal adalah:

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal.

3.5 Uji Asumsi Klasik

Dalam persamaan diagram jalur terdapat model regresi linier berganda yang melibatkan variabel bebas (independen) yang mempengaruhi satu variabel terikat.

Untuk menguji baik tidaknya model regresi tersebut maka diperlukan uji asumsi klasik.

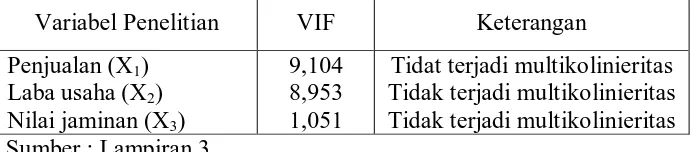

1. Uji Multikolonieritas

terjadi korelasi antara variabel independen, maka dinamakan problem multikolinieritas.

Dari diagnosa atau dugaan adanya multikolinieritas tersebut maka perlu adanya pembuktian atau identifikasi secara statistik ada atau tidak. Adanya multikolinieritas yang dapat dilakukan menghitung

Variance Infection Factor (VIF). Apabila VIF > 10, hal ini berarti terdapat multikolinieritas pada persamaan regresi linier (Ghozali, 2001 : 96)

2. Uji Heteroskedastisitas

Uji heteroskedasitas adalah pengujian adanya varians dalam model regresi tidak sama (constan). Konsekuensi dari heteroskedatisitas dalam model regresi adalah penaksiran (estimator) yang diperoleh tidak efisien, baik dalam sampel kecil maupun sampel besar, walaupun penaksiran yang diperoleh menggambar populasinya (tidak bias) dan bertambahnya sampel yang digunakan akan mendeteksi nilai sebenarnya (konsisten). Hal ini disebabkan oleh varians yang tidak minimum (tidak efisien). (Algifari, 2000 : 85)

Tujuan dari asumsi klasik heteroskedastisitas ini adalah untuk mengetahui konstan (sama) tidaknya varians variabel dalam model regresi yang dihasilkan. Salah satu cara untuk mendeteksi ada atau tidak adanya heterokedastisitas adalah dengan menggunakan uji rank

spearman yaitu dengan membandingkan antara residual dengan

unstardized residual dengan variabel bebasnya lebih besar dari tingkat

signifikan 0,05 maka model regresi tersebut bebas dari heteroskedastisitas.

3.6 Teknik Analisis Dan Uji Hipotesis 3.6.1 Teknik Analisis

Dalam menganalisa data penelitian ini menggunakan teknik uji statistik persamaan linier berganda, untuk melihat antara variabel terikat dengan variabel bebas. Persamaan regresi linier berganda dapat dinyatakan dengan rumus sebagai berikut (Suharjo, 2008 : 71)

Y = β 0 + β 1X1 + β 2X2 + β 3X3 + ei

Dimana:

Y = variabel terikat yaitu keputusan pemberian kredit modal kerja X1 = variabel bebas yaitu penjualan

X2 = variabel bebas yaitu laba usaha

X3 = variabel bebas yaitu nilai jaminan kredit

β 0 = bilangan konstan

β 1,β 2, β 3 = koefisien regresi variabel

3.6.2 Uji Hipotesis

1. Uji F

a. Uji hipotesis yang pertama adalah uji F, untuk menguji cocok atau tidaknya model regresi yang dihasilkan dengan melihat pengaruh simultan variabel X1 bersama X2 terhadap Y.

b. Untuk pengujian hipotesis penelitian pengaruh variabel variabel X1 bersama X2 terhadap Y digunakan uji F dengan ptosedur

sebagai berikut:

Fhitung = R2 / (k – 1) ………(Anonim, 2009 : L-22)

(1 – R2) / (n – k)

c. Dalam penelitian digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k)

Dimana:

n : jumlah pengamatan k : jumlah variabel

d. Dari uraian diatas, maka diberikan hipotesis statistik sebagai berikut:

H0 : β 1 = β 2 = … = βj ≠ 0 (X 1, X2 bersama Xj tidak

berpengaruh terhadap Y).

Ha : salah satu dari βj ≠ 0 (X 1, X2 bersama Xj berpengaruh

e. Kriteria hipotesis

H0 diterima jika Fhitung < Ftabel

H0 diterima jika Fhitung > Ftabel

2. Uji t

a. Untuk pengujian hipotesis penelitian pengaruh parsial variabel bebas terhadap variabel terikat digunakan uji t student dengan prosedur sebagai berikut:

thitung = βj ………(Anonim, 2003 : L-21)

Se (βj)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k).

Dimana:

n : Jumlah pengamatan k : Jumlah variabel

H0 : βj = 0 (tidak terpengaruh X 1 atau X2 terhadap Y).

H0 : βj ≠ 0 (terdapat pengaruh X 1 atau X2 terhadap Y).

c. Kriteria Hipotesis

H0 diterima jika -ttabel ≤ t hitung ≥ t tabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian

4.1.1. Gambaran Umum PT. Bank Rakyat Indonesia

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto Jawa Tengah oleh Raden Bei Aria Wirjaatmadja atau disebut Patih Wiraatmadja dengan nama Hulp-en Sapaarbank der Inlandsche Bestuurs Ambtenaren atau bank Bantuan dan Simpanan Milik Kaum Priyai yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI. Atas jasa-jasanya tersebut, maka Patih Wirjaatmadja dikenal sebagai Bapak Perkreditan Rakyat.

Dalam perkembangannya bani ini telah mengalami beberapa kali perubahan nama yaitu pada tahun 1898, Poerwokertosche Hup Spaar-En

Landbouw Credietbank lebih dikenal dikalangan mansyarakat sebagai

Volksbank (Bank Rakyat) karena anggota dan jangkauan operasinya tidak

terbatas hanya pada priyayi, tetapi juga meliputi rakyat banyak pada umumnya. Pada tahun 1912 berubah menjadi Central Kas Voor-Het

Volkscredietbank (AVB) yang pada masa penjajahan jepang tahun 1942

berubah menjadi syomin ginko.

sebagai bank pemerintahan pertama Republic Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti sementara waktu dan baru mulai aktif kembali seteah perjanjian Renvillepeda tahun 1949 dan berubah nama menjadi Bank Indonesia Serikat.

Berdasarkan UU No. 14 tahun 1967 tentang UU pokok perbankan dan UU No. 13 tahun 1968 tentang UU Bank Sentral, yang intinya mengembangkan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rural dan Ekspor Impor dipisahkan masing-masing menjadi dua bank yaitu bank rakyat Indonesia dan bank ekspor impor Indonesia. Selanjutnya berdasarkan UU No. 2 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum.

Sejak Agustus 1992 berdasarkan UU Perbankan No. 7 tahu 1992 dan Peraturan Pemerintahan RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100 oersen ditangan pemerintahan. Pada tanggal 3 Mei 1973 dengan didasarkan pada Inpres No. 4 tahun 1973 maka berdiri BRI Unit.

4.2. Deskr ipsi Hasil Penelitian

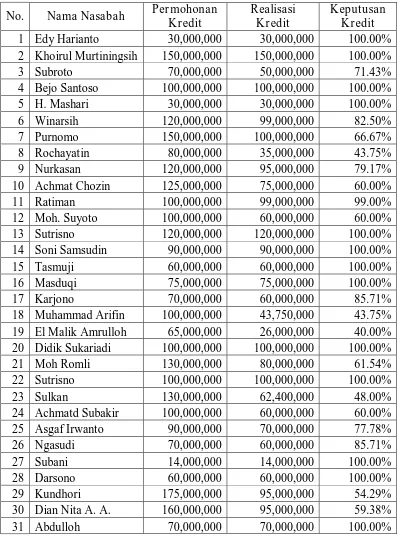

4.2.1. Deskr ipsi Hasil Penelitian Mengenai Keputusan Pemberian K redit Modal Kerja

tahun 2012 sebanyak 44 debitur yang telah mengajukan kredit modal kerja. Data-data yang diperoleh adalah sebagai berikut:

Tabel 4.1. Keputusan Pemberian Kr edit Modal Kerja Bank Rakyat Indonesia Unit Modo Lamongan Tahun 2012

No. Nama Nasabah Per mohonan Kredit

Realisasi Kredit

Keputusan Kredit

1 Edy Harianto 30,000,000 30,000,000 100.00%

2 Khoirul Murtiningsih 150,000,000 150,000,000 100.00%

3 Subroto 70,000,000 50,000,000 71.43%

4 Bejo Santoso 100,000,000 100,000,000 100.00%

5 H. Mashari 30,000,000 30,000,000 100.00%

6 Winarsih 120,000,000 99,000,000 82.50%

7 Purnomo 150,000,000 100,000,000 66.67%

8 Rochayatin 80,000,000 35,000,000 43.75%

9 Nurkasan 120,000,000 95,000,000 79.17%

10 Achmat Chozin 125,000,000 75,000,000 60.00%

11 Ratiman 100,000,000 99,000,000 99.00%

12 Moh. Suyoto 100,000,000 60,000,000 60.00%

13 Sutrisno 120,000,000 120,000,000 100.00%

14 Soni Samsudin 90,000,000 90,000,000 100.00%

15 Tasmuji 60,000,000 60,000,000 100.00%

16 Masduqi 75,000,000 75,000,000 100.00%

17 Karjono 70,000,000 60,000,000 85.71%

18 Muhammad Arifin 100,000,000 43,750,000 43.75% 19 El Malik Amrulloh 65,000,000 26,000,000 40.00% 20 Didik Sukariadi 100,000,000 100,000,000 100.00%

21 Moh Romli 130,000,000 80,000,000 61.54%

22 Sutrisno 100,000,000 100,000,000 100.00%

23 Sulkan 130,000,000 62,400,000 48.00%

24 Achmatd Subakir 100,000,000 60,000,000 60.00%

25 Asgaf Irwanto 90,000,000 70,000,000 77.78%

26 Ngasudi 70,000,000 60,000,000 85.71%

27 Subani 14,000,000 14,000,000 100.00%

28 Darsono 60,000,000 60,000,000 100.00%

29 Kundhori 175,000,000 95,000,000 54.29%

30 Dian Nita A. A. 160,000,000 95,000,000 59.38%

No. Nama Nasabah Per mohonan Kredit

Realisasi Kredit

Keputusan Kredit

32 Rusmiati 3,000,000 3,000,000 100.00%

33 Sunaryo 6,000,000 6,000,000 100.00%

34 H. Sapuan 50,000,000 50,000,000 100.00%

35 Mat Salam 8,000,000 8,000,000 100.00%

36 Suyono 10,000,000 4,400,000 44.00%

37 Suminto 15,000,000 10,000,000 66.67%

38 Mulyadi 16,000,000 12,000,000 75.00%

39 Istiqomah 90,000,000 70,000,000 77.78%

40 Sadiman 7,500,000 3,000,000 40.00%

41 Karnadi 12,500,000 6,000,000 48.00%

42 Mutakin 10,000,000 4,000,000 40.00%

43 Muhammad Tohir 30,000,000 30,000,000 100.00%

44 Suhadi Sofwan 3,000,000 3,000,000 100.00%

Sumber : Bank Rakyat Indonesia Unit Modo Lamongan

4.2.2. Deskr ipsi Hasil Penelitian Mengenai Penjualan Dalam Pengajuan Kredit Modal Kerja

Dalam penelitian ini, variabel penjualan dalam pengajuan kredit modal kerja pada Bank Rakyat Indonesia Kantor Unit Modo Lamongan yang diajukan debitur dalam pengajuan kredit modal kerja selama tahun 2012. Maka diperoleh data sebagai berikut:

Tabel 4.2. Penjualan Dalam Pengajuan Kredit Modal Kerja Pada Bank Rakyat Indonesia Unit Modo Lamongan Tahun 2012

No. Nama Nasabah Penjualan

(Rp)

1 Edy Harianto 57,697,500

2 Khoirul Murtiningsih 120,000,000

3 Subroto 100,000,000

4 Bejo Santoso 150,000,000

5 H. Mashari 906,500,000

6 Winarsih 154,330,000

7 Purnomo 102,650,000

8 Rochayatin 65,603,400

9 Nurkasan 160,000,000

10 Achmat Chozin 90,000,000

11 Ratiman 162,000,000

12 Moh. Suyoto 82,923,000

13 Sutrisno 153,780,000

14 Soni Samsudin 206,700,000

15 Tasmuji 870,000,000

16 Masduqi 535,288,000

17 Karjono 73,590,000

18 Muhammad Arifin 137,000,000

19 El Malik Amrulloh 344,250,000

20 Didik Sukariadi 360,000,000

21 Moh Romli 156,000,000

22 Sutrisno 120,000,000

23 Sulkan 255,000,000

24 Achmatd Subakir 132,840,000

25 Asgaf Irwanto 89,676,000

No. Nama Nasabah Penjualan (Rp)

27 Subani 58,000,000

28 Darsono 162,325,000

29 Kundhori 380,000,000

30 Dian Nita A. A. 190,000,000

31 Abdulloh 1,632,000,000

32 Rusmiati 96,000,000

33 Sunaryo 346,500,000

34 H. Sapuan 1,872,208,000

35 Mat Salam 182,500,000

36 Suyono 26,000,000

37 Suminto 346,500,000

38 Mulyadi 441,000,000

39 Istiqomah 83,905,500

40 Sadiman 109,500,000

41 Karnadi 109,000,000

42 Mutakin 255,000,000

43 Muhammad Tohir 630,000,000

44 Suhadi Sofwan 219,000,000

Sumber : Bank Rakyat Indonesia Unit Modo Lamongan

4.2.3 Deskr ipsi Hasil Penelitian Mengenai Laba Usaha Dalam Pengajuan Kredit Modal Kerja

Dalam penelitian ini, variabel laba usaha dalam pengajuan kredit modal kerja pada Bank Rakyat Indonesia kntor Unit Modo Lamongan yang diajukan debitur diperoleh data sebagai berikut:

Tabel 4.3. Laba Usaha Dalam Pengajuan Kredit Modal Kerja Pada Bank Rakyat Indonesia Kantor Unit Modo Lamongan Tahun 2012

No. Nama Nasabah Laba Usaha

1 Edy Harianto 2,747,500

2 Khoirul Murtiningsih 6,800,000

3 Subroto 5,850,000

4 Bejo Santoso 11,400,000

5 H. Mashari 45,000,000

6 Winarsih 14,030,000

7 Purnomo 7,600,000

8 Rochayatin 3,713,400

9 Nurkasan 5,700,000

10 Achmat Chozin 3,900,000

11 Ratiman 5,400,000

12 Moh. Suyoto 4,323,000

13 Sutrisno 13,980,000

14 Soni Samsudin 6,900,000

15 Tasmuji 16,700,000

16 Masduqi 20,588,000

17 Karjono 6,690,000

18 Muhammad Arifin 4,200,000

19 El Malik Amrulloh 7,750,000

20 Didik Sukariadi 19,300,000

21 Moh Romli 7,650,000

22 Sutrisno 5,500,000

23 Sulkan 6,200,000

24 Achmatd Subakir 9,840,000

25 Asgaf Irwanto 5,076,000

26 Ngasudi 56,900,000

27 Subani 9,900,000

No. Nama Nasabah Laba Usaha

29 Kundhori 15,200,000

30 Dian Nita A. A. 5,450,000

31 Abdulloh 99,600,000

32 Rusmiati 4,700,000

33 Sunaryo 9,700,000

34 H. Sapuan 72,008,000

35 Mat Salam 7,600,000

36 Suyono 1,300,000

37 Suminto 14,900,000

38 Mulyadi 16,900,000

39 Istiqomah 3,995,500

40 Sadiman 5,000,000

41 Karnadi 5,600,000

42 Mutakin 10,300,000

43 Muhammad Tohir 24,900,000

44 Suhadi Sofwan 8,500,000

Sumber: Bank Rakyat Indonesia Unit Modo Lamongan

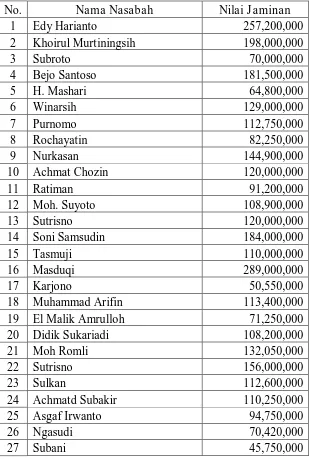

4.2.4. Deskr ipsi Hasil Penelitian Mengenai Nilai J aminan Dalam Pengajuan Kredit Modal Kerja

Dalam penelitian ini, variabel jaminan dalam pengajuan kredit modal kerja pada Bank Rakyat Indonesia Kantor Unit Modo Lamongan yang diajukan oleh debitur selama tahun 2012 diperoleh data sebagai berikut: Tabel 4.4. Nilai J aminan Dalam Pengajuan Kredit Modal Kerja Pada

Bank Rakyat Indonesia Unit Modo Lamongan Tahun 2012

No. Nama Nasabah Nilai J aminan

1 Edy Harianto 257,200,000

2 Khoirul Murtiningsih 198,000,000

3 Subroto 70,000,000

4 Bejo Santoso 181,500,000

5 H. Mashari 64,800,000

6 Winarsih 129,000,000

7 Purnomo 112,750,000

8 Rochayatin 82,250,000

9 Nurkasan 144,900,000

10 Achmat Chozin 120,000,000

11 Ratiman 91,200,000

12 Moh. Suyoto 108,900,000

13 Sutrisno 120,000,000

14 Soni Samsudin 184,000,000

15 Tasmuji 110,000,000

16 Masduqi 289,000,000

17 Karjono 50,550,000

18 Muhammad Arifin 113,400,000

19 El Malik Amrulloh 71,250,000

20 Didik Sukariadi 108,200,000

21 Moh Romli 132,050,000

22 Sutrisno 156,000,000

23 Sulkan 112,600,000

24 Achmatd Subakir 110,250,000

25 Asgaf Irwanto 94,750,000

26 Ngasudi 70,420,000

No. Nama Nasabah Nilai J aminan

28 Darsono 214,400,000

29 Kundhori 146,600,000

30 Dian Nita A. A. 123,350,000

31 Abdulloh 70,280,000

32 Rusmiati 8,000,000

33 Sunaryo 22,375,000

34 H. Sapuan 292,200,000

35 Mat Salam 35,460,000

36 Suyono 62,300,000

37 Suminto 15,000,000

38 Mulyadi 12,000,000

39 Istiqomah 85,080,000

40 Sadiman 8,000,000

41 Karnadi 15,000,000

42 Mutakin 11,000,000

43 Muhammad Tohir 95,000,000

44 Suhadi Sofwan 36,550,000

Sumber: Bank Rakyat Indonesia Unit Modo Lamongan

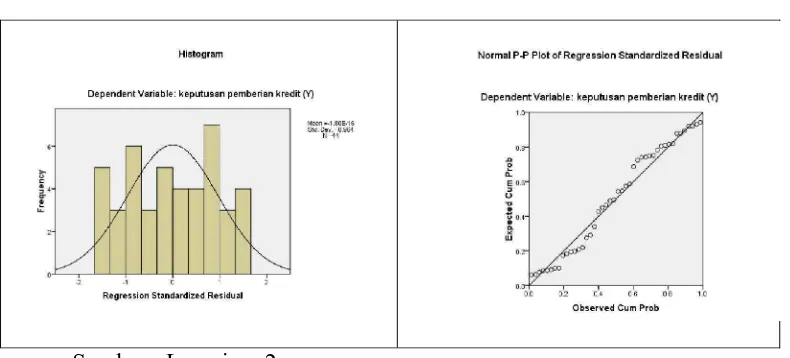

4.3. Analisis Hasil Penelitian 4.3.1. Uji Normalitas

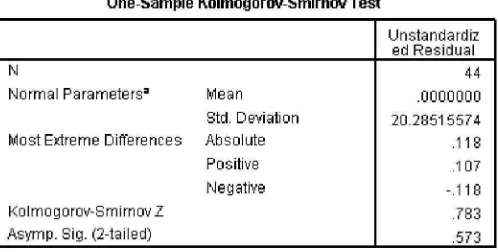

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak, (Sumarsono, 2004: 40). Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Data dikatakan berdistribusi normal jika koefisien Asymp.sig (2 tailed) lebih besar dari α = 0,05. Berikut ini hasil uji normalitas:

Tabel 4.5. Hasil Uji Normalitas

Variabel Bebas Kolmogorov

smirnov Sig.

Penjualan (X1)

Laba usaha (X2)

Nilai jaminan (X3)

Keputusan pemberian kredit (Y)

1,777 1,896 0,801 1,782 0,004 0,002 0,542 0,003 Sumber : Lampiran 2

Dapat dilihat dari hasil analisis di atas menjelaskan bahwa tingkat signifikan dari variabel nilai jaminan (X3) adalah lebih besar dari nilai 0,05

yang berarti variabel tersebut mengikuti distribusi normal, sedangkan ketiga variabel lainnya yaitu penjualan (X1), laba usaha (X2) dan

keputusan pemberian kredit (Y) tidak mengikuti distribusi normal sebab tingkat signifikan yang dihasilkan kurang dari nilai 0,05. Sehingga dilakukan pen