TUGAS AKHIR

Diajukan Oleh :

NANANG SETYA PERDANA 0553010083

PROGRAM STUDI TEKNIK SIPIL

FAKULTAS TEKNIK SIPIL DAN PERENCANAAN

UNIVERSITAS PEMBANGUNAN NASIONAL

melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan

penyusunan tugas akhir ini dengan judul ” EVALUASI KINERJA PENGEMBANG

PERUMAHAN PESONA ALAM REGENCY SIDOARJO DENGAN

MENGGUNAKAN METODE BALANCED SCORECARD ”.

Penyusunan proposal tugas akhir ini dilakukan guna melengkapi dan

memenuhi salah satu persyaratan untuk menyelesaikan pendidikan Strata Satu ( S1 )

di Fakultas Teknik Sipil dan Perencanaan UPN ” Veteran ” Jawa Timur.

Dalam penyusunan tugas akhir ini penulis banyak mendapat bimbingan serta

bantuan yang sangat bermanfaat untuk menyelesaikannya. Pada kesempatan ini pula

penyusun mengucapakan terima kasih yang sebesar-besarnya kepada :

1. Allah SWT atas ridho dan rahmat yang telah diberikan kepada penulis.

2. Bapak Slamet Effendi, S.Pd. dan Ibu Sad Boedi Setijawati S.Pd. yang

selalu memberikan dukungan sehingga penulis dapat menyelesaikan studi

S1.

3. Adik tercinta Gita Dwi Cahyani Effendi dan seluruh keluarga yang turut

memberikan motivasi kepada penulis.

4. Estiko Wina Teguh Wati, S.Pi yang selalu memberikan motivasi kepada

penulis.

5. Ibu Ir. Naniek Ratni Jar,. M.Kes , selaku Dekan Fakultas Teknik Sipil dan

Perencanaan UPN "Veteran" Jawa Timur.

6. Ibu Ir. Wahyu Kartini, MT, selaku Ketua Jurusan Jurusan Teknik Sipil

9. Ibu Ir. Siti Zainab, MT, atas bimbingan statistik kepada penulis.

10. Bapak Nugroho Utomo, ST., Selaku dosen wali penulis.

11. Bapak Febru Djoko H, selaku penasehat dan motivator penulis selama

menyelesaikan program studi S1.

12. Bapak Achmad Khoirul Huda, selaku Komisaris PT Angkasa Alam Raya.

13. Seluruh staf karyawan PT Angkasa Alam Raya.

14. Sdr. Indra Bayu yang telah banyak membantu penulis.

15. Sdri. Anna Dewi Saputri, ST. yang telah banyak membantu penulis.

16. Seluruh anggota Geng Ceria Eztyo, Donnie, Bowo, Irul, Firman, Fefe,

Ratih dan Winda yang telah menemani di saat suka dan duka.

17. Seluruh anggota Geng Ranger Sesar, Adi, Dymas, Novi, Mega, Dewi dan

Winda yang telah menemani di saat suka dan duka.

18. Seluruh anggota Unyu Girls Risca, Rika, Lulut, Ajeng, Dessy dan Tata.

19. Seluruh rekan-rekan mahasiswa T.Sipil angkatan 2005, 2006, 2007 dan

semua pihak yang telah membantu dalam penyusunan tugas akhir ini.

Kami menyadari bahwa tugas akhir ini masih jauh dari sempurna. Oleh

karena itu kami menerima kritik dan saran yang membangun dari para pembaca.

Semoga tugas akhir ini bermanfaat bagi saya khususnya dan bagi pembaca pada

umumnya.

Surabaya, Mei 2011

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 2

1.3. Tujuan Penelitian ... 2

1.4. Batasan Masalah ... 3

1.5. Manfaat ... 3

BAB II TINJAUAN PUSTAKA 2.1. Pengukuran Kinerja ... 5

2.1.1. Tujuan Pengukuran Kinerja ... 7

2.1.2. Manfaat Pengukuran Kinerja ... 8

2.1.3. Pengukuran Kinerja Berdasarkan Konsep Tradisional ... 9

2.2. Pengembang Perumahan ... 9

2.2.1. Pengertian Pengembang Perumahan ... 9

2.2.2. Jenis-jenis Pengembang (Developer) ... 10

2.3. Balanced Scorecard ... 11

2.3.1. Definisi Balanced Scorecard ... 11

2.3.5. Empat Perspektif Dalam Balanced Scorecard ... 23

2.3.5.1. Perspektif Finansial ... 24

2.3.5.2. Perspektif Pelanggan ... 26

2.3.5.3. Perspektif Proses Bisnis Internal ... 31

2.3.5.4. Perspektif Pembelajaran dan Pertumbuhan ... 33

2.3.6. Proses Penyusunan Balanced Scorecard ... 38

2.4. AHP (Analytical Hierarchy Process) ... 38

2.4.1. Langkah-langkah Dan Prosedur AHP ... 40

2.4.2. Penyusunan Prioritas ... 41

BAB III METODOLOGI PENELITIAN 3.1. Tempat dan Waktu Penelitian ... 44

3.2. Identifikasi dan Operasional Variabel ... 44

3.3. Langkah-langkah Pemecahan Masalah ... 45

3.4. Metode Pengumpulan Data ... 51

3.5. Metode Analisis Data ... 53

BAB IV ANALISA DAN PEMBAHASAN 4.1. Pengumpulan Data ... 59

4.1.1. Data Pengukuran Perspektif Pelanggan ... 60

4.1.2. Data Pengukuran Perspektif Proses Bisnis Internal ... 61

4.1.3. Data Pengukuran Perspektif Pertumbuhan dan Pembelajaran ... 62

4.2. Pengolahan Data ... 63

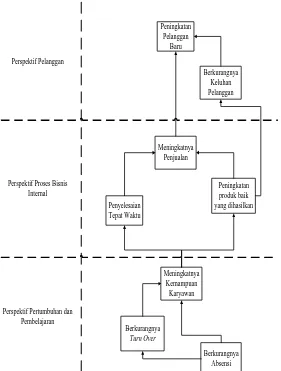

4.2.4. Strategic Map ... 66

4.2.5. Identifikasi Indikator Kinerja Pengembang ... 68

4.2.6. Hasil Identifikasi Indikator Kinerja Pengembang... 76

4.2.6.1. Perspektif Pelanggan ... 76

4.2.6.2. Perspektif Proses Bisnis Internal ... 76

4.2.6.3. Perspektif Pertumbuhan dan Pembelajaran ... 78

4.2.7. Penentuan Sampel ... 80

4.2.8. Uji Validitas ... 80

4.2.9. Uji Reliabilitas ... 83

4.3. Pengolahan Data Menggunakan Metode AHP (Analytical Hierarcy Processes) ... 84

4.3.1. Penentuan Bobot Tiap Perspektif ... 85

4.3.1.1. Pembobotan Pada Perspektif Pelanggan ... 85

4.3.1.2. Pembobotan Pada Perspektif Proses Bisnis Internal ... 86

4.3.1.3. Pembobotan Pada Perspektif Pertumbuhan & Pembelajaran. 87 4.4. Pengukuran Kinerja Dengan Metode Balanced Scorecard ... 88

4.4.1. Perancangan Pengukuran Kinerja Dengan Metode Balanced Scorecard ... 88

4.4.1.1. Perancangan Pengukuran Perspektif Pelanggan ... 89

4.4.1.2. Perancangan Pengukuran Perspektif Proses Bisnis Internal .. 89

4.4.2.2. Perspektif Proses Bisnis Internal ... 94

4.4.2.3. Perspektif Pertumbuhan dan Pembelajaran ... 91

4.4.2.4. Pengukuran Kinerja Keseluruhan Dalam 3 Perspektif BSC .. 94

4.4.3. Hasil Pengukuran Kinerja ... 95

4.5. Perbandingan Hasil Pengukuran Kinerja Antara Tahun 2008 dan

Tahun 2009 ... 96

4.5.1. Perbandingan Kinerja Keseluruhan ... 98

4.6. Pembahasan Hasil Pengukuran Kinerja ... 101

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 103

5.2. Saran ... 104

DAFTAR PUSTAKA ... 106

Tabel 2.1 Matrik Perbandingan Berpasangan ... 40

Tabel 2.2 Skala Penilaian Perbandingan Berpasangan ... 40

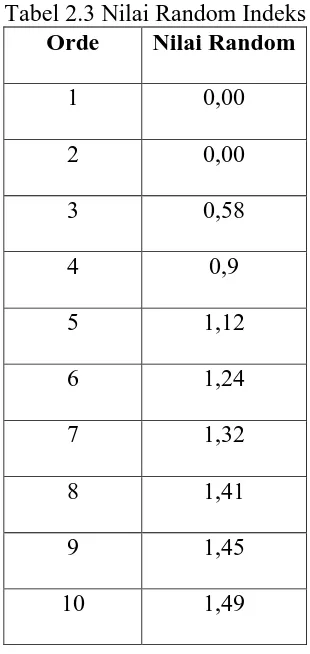

Tabel 2.3 Nilai Random Indeks ... 41

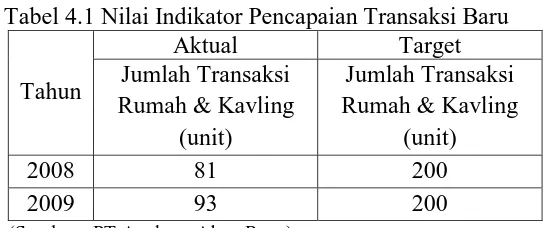

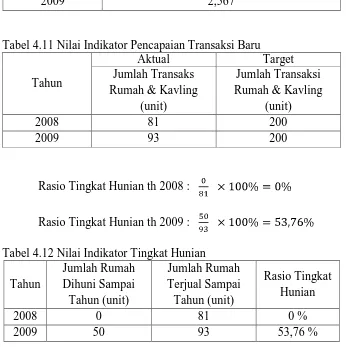

Tabel 4.1 Nilai Indikator Pencapaian Transaksi Baru ... 60

Tabel 4.2 Nilai Indikator Tingkat Hunian ... 60

Tabel 4.3 Nilai Indikator Penyimpangan Waktu Penyelesaian Konstruksi ... 61

Tabel 4.4 Nilai Indikator Harga Jual Unit Rumah (rata-rata) ... 62

Tabel 4.5 Nilai Indikator Harga Jual Kavling (rata-rata) ... 62

Tabel 4.6 Nilai Indikator Turn Over Karyawan ... 62

Tabel 4.7 Nilai Indikator Rata-rata Keterlambatan Karyawan Tiap Bulan ... 62

Tabel 4.8 Nilai Indikator Rata-rata Ketidakhadiran Karyawan Tiap Bulan ... 63

Tabel 4.9 Nilai Indikator Tingkat Kepuasan Terhadap Mutu Layanan ... 76

Tabel 4.10 Nilai Indikator Tingkat Kepuasan Terhadap KualitasProduk... 76

Tabel 4.11 Nilai Indikator Pencapaian Transaksi Baru ... 76

Tabel 4.12 Nilai Indikator Tingkat Hunian ... 76

Tabel 4.13 Nilai Indikator Penyimpangan Waktu Penyelesaian Konstruksi ... 77

Tabel 4.14 Nilai Indikator Harga Jual Unit Rumah (rata-rata) ... 77

Tabel 4.15 Nilai Indikator Harga Jual Kavling (rata-rata) ... 77

Tabel 4.16 Nilai Indikator Turn Over Karyawan ... 78

Tabel 4.17 Nilai Indikator Rata-rata Keterlambatan Karyawan Tiap Bulan ... 78

Tabel 4.18 Nilai Indikator Rata-rata Ketidakhadiran Karyawan Tiap Bulan ... 78

Tabel 4.22 Hasil Pembobotan Kinerja Perusahaan Secara Keseluruhan ... 85

Tabel 4.23 Hasil Pembobotan KPI Perspektif Pelanggan ... 85

Tabel 4.24 Hasil Pembobotan KPI Perspektif Proses Bisnis Internal ... 86

Tabel 4.25 Hasil Pembobotan KPI Perspektif Pertumbuhan dan Pembelajaran .. 87

Tabel 4.26 Perancangan Pengukuran Perspektif Pelanggan ... 89

Tabel 4.27 Perancangan Pengukuran Perspektif Proses Bisnis Internal ... 90

Tabel 4.28 Perancangan Pengukuran Perspektif Pertumbuhan & Pembelajaran . 91

Tabel 4.29 Perhitungan Pengukuran Kinerja Perspektif Pelanggan Tahun 2008 . 92

Tabel 4.30 Perhitungan Pengukuran Kinerja Perspektif Pelanggan Tahun 2009 . 92

Tabel 4.31 Perhitungan Pengukuran Kinerja Perspektif PBI Tahun 2008 ... 93

Tabel 4.32 Perhitungan Pengukuran Kinerja Perspektif PBI Tahun 2009 ... 93

Tabel 4.33 Perhitungan Pengukuran Kinerja Perspektif Pembelajaran &

Pertumbuhan Tahun 2008 ... 94

Tabel 4.34 Perhitungan Pengukuran Kinerja Perspektif Pembelajaran &

Pertumbuhan Tahun 2009 ... 94

Tabel 4.35 Pengukuran Kinerja Keseluruhan Tahun 2008 ... 95

Gambar 2.1 BSC menawarkan sebuah gambaran menyeluruh kinerja bisnis ... 14

Gambar 2.2 Perspektif Pelanggan : Ukuran Utama ... 28

Gambar 2.3 Perspektif Pelanggan : Proposisi Nilai Pelanggan ... 31

Gambar 2.4 Perspektif Proses Bisnis Internal - Model Rantai Nilai Generik ... 33

Gambar 2.5 Kerangka Kerja Ukuran Pembelajaran dan Pertumbuhan ... 37

Gambar 3.1 Flowchart Pemecahan Masalah ... 46

Gambar 4.1 Pola Alur Balanced Scorecard Pada PT. Angkasa Alam Raya ... 68

Gambar 4.2 Balanced Scorecard Framework ... 69

Gambar 4.3 Grafik Hasil Pengukuran Kinerja Perspektif Pelanggan ... 96

Gambar 4.4 Grafik Hasil Pengukuran Kinerja Perspektif Proses Bisnis Internal. 98 Gambar 4.5 Grafik Hasil Pengukuran Kinerja Perspektif Pertumbuhan & Pembelajaran ... 99

Oleh:

NANANG SETYA PERDANA 0553010083

ABSTRAK

Sistem pengukuran kinerja dibentuk dalam upaya mempermudah dalam mengidentifikasikan dan memonitoring ukuran-ukuran performansi sehingga dapat mencapai target yang diharapkan.Namun untuk pengukuran kinerja, seringkali perusahaan tidak menerapkannya secara terintegrasi sehingga hal tersebut dapat mengakibatkan pihak perusahaan akan melakukan apa saja demi keuntungan yang akan dicapai serta menyebabkan perusahaan terjebak dalam tujuan jangka pendek tetapi mengabaikan kelangsungan hidup jangka panjang.

Balanced Scorecard merupakan salah satu metode yang mampu

menyeimbangkan antara pengukuran finansial dan nonfinansial akan berpengaruh pada perkembangan internal organisasi. Dalam tulisan ini, penulis berusaha melakukan penerapan Balanced Scorecard pada PT Angkasa Alam Raya, dimana perancangan ini dapat digunakan untuk melakukan pengukuran kinerja secara seimbang. Perancangan mengidentifikasikan KPI (Key Performance Indicator) untuk mengukur kinerja tiap perspektif. Dalam proses pengukuran kinerja,balanced

scorecard memerlukan sebuah metode lain yang berfungsi untuk menentukan bobot

dari setiap KPI (Key Performance Indicator). AHP (Analytical Hierarchy Processes) merupakan suatu metode yang berfungsi untuk menentukan tingkat kepentingan dari setiap KPI (Key Performance Indicator).

KPI yang mempengaruhi kinerja PT Angkasa Alam Raya, Sidoarjo untuk perspektif pelanggan adalah kepuasan terhadap mutu layanan, kepuasan terhadap kualitas produk, banyaknya transaksi dan tingkat hunian. Untuk perspektif proses bisnis internal meliputi penyimpangan waktu penyelesaian pembuatan rumah, harga jual rumah dan harga jual kavling. Untuk perspektif pertumbuhan dan pembelajaran meliputi turn over karyawan, keterlambatan karyawan dan ketidakhadiran karyawan. Pencapaian kinerja PT. Angkasa Alam Raya pada bulan Januari – Desember 2008 berada pada kondisi cukup. Nilai ini dapat dilihat dari score yang dihasilkan pada pengukuran kinerja perusahaan dengan menggunakan metode Balanced Scorecard yang berada pada level 2,770. Sedangkan untuk periode Januari – Desember 2009, kinerja perusahaan berada pada kondisi cukup. Nilai ini dapat dilihat dari score yang berada pada level 2,967.

Kata Kunci : Balanced Scorecard, Key Performance Indicator, Analytical

1.1. Latar Belakang

Penilaian kinerja perusahaan terutama dalam hal sumber daya

manusianya merupakan hal yang penting bagi setiap perusahaan untuk dapat

bertahan dalam dunia usaha yang kompetitif. Secara faktual, kemampuan

perusahaan untuk memenuhi tingkat kepuasan konsumennya akan memberikan

keuntungan kompetitif yang kuat bagi perusahaan yang bersangkutan. Oleh

karenanya mulai dikembangkan suatu konsep Balanced Scorecard.

Balanced Scorecard merupakan suatu metode pengukuran metode

kinerja yang menjabarkan visi dan strategi suatu perusahaan ke dalam tujuan

operasional dan seperangkat tolak ukur kinerja untuk 4 (Empat) perspektif

yang berbeda. Konsep Balanced Scorecard menyatukan seluruh proses kerja

dalam sebuah perusahaan menjadi bagian dari suatu sistem yang terintegrasi.

Sehingga menggambarkan kondisi perusahaan yang sesungguhnya.

Konsep Balanced Scorecard yang digunakan sebagai metode

pengukuran kinerja atas permasalahan yang telah ditemukan di PT Angkasa

Alam Raya selaku pengembang perumahan Pesona Alam Regency ini

diharapkan dapat memberikan hasil pengukuran kinerja secara komprehensif

dan akurat. Serta memberikan solusi secara tepat mengenai strategi yang akan

ditetapkan untuk meningkatkan kinerja guna pencapaian tujuan finansial

1.2. Perumusan Masalah

Berdasarkan Latar belakang diatas dapat dirumuskan suatu permasalahan

sebagai berikut :

1. Variabel apa sajakah yang mempengaruhi kinerja perspektif

pelanggan, proses bisnis internal dan pertumbuhan dan pembealajaran

pada PT Angkasa Alam Raya?

2. Bagaimana tingkat pengukuran kinerja keseluruhan di dalam PT

Angkasa Alam Raya dengan metode Balanced Scorecard pada tahun

2008 sampai 2009?

3. Bagaimanakah evaluasi kinerja internal dan eksternal PT Angksa

Alam Raya?

1.3. Tujuan Penelitian

Tujuan dari dilakukannya penelitian ini adalah :

1. Mengetahui variabel apa sajakah yang mempengaruhi kinerja

perspektif pelanggan, proses bisnis internal dan pertumbuhan dan

pembealajaran pada PT Angkasa Alam Raya.

2. Mengukur tingkat kinerja sumber daya manusia perusahaan pada

tahun 2008-2009 dengan menggunakan metode Balanced Scorecard.

3. Mengetahui evaluasi kinerja internal dan eksternal PT Angksa Alam

1.4. Batasan Masalah

Dalam membahas masalah ini maka akan ada faktor-faktor yang secara

langsung maupun tidak langsung akan mempengaruhi dan harus

diperhitungkan. Untuk lebih mengarahkan permasalahan yang akan dibahas

sehingga tercapainya tujuan yang diharapkan, maka penelitian ini akan dibatasi

pada :

1. Perspektif Finansial, penulis tidak membahas perspektif ini.

2. Perspektif Pelanggan, data yang digunakan adalah data pelanggan

untuk periode 2008-2009 serta berasal dari kuisioner untuk pelanggan

dan yang akan diperhitungkan adalah kepuasan terhadap mutu

layanan; kepuasan terhadap kualitas produk; banyaknya transaksi dan

tingkat hunian.

3. Perspektif Proses Bisnis Internal, data yang digunakan adalah

laporan-laporan / catatan untuk periode 2008-2009 dan yang akan

diperhitungkan adalah penyimpangan waktu penyelesaian konstruksi;

harga jual rumah dan harga jual kavling.

4. Perspektif Pertumbuhan dan Pembelajaran, data yang digunakan

adalah data karyawan untuk periode 2008-2009 dan yang akan

diperhitungkan adalah turn over karyawan; keterlambatan karyawan

dan ketidakhadiran karyawan.

1.5. Manfaat Penelitian

Adapun manfaat yang didapatkan setelah melakukan penelitian ini adalah

1. Bagi Perusahaan

Dapat digunakan sebagai salah satu bahan pertimbangan dengan

menerapkan Balanced Scorecard ,maka perusahan dapat mencapai

tujuan finansial jangka panjang yang berkaitan dengan komunitas

(Stake holder) yaitu Pelanggan, Karyawan dan Pemegang Saham

(Share Holder).

2. Bagi Universitas

Dapat digunakan untuk menambah khasanah ilmu pengetahuan

khususnya tentang konsep Balanced Scorecard dan bagi mahasiswa.

Dan juga dapat dijadikan sebagai tambahan referensi perpustakaan

dan studi banding bagi mahasiswa yang berminat dengan

permasalahan ini.

3. Bagi Penulis

Dengan adanya penelitian ini dapat memberikan pengetahuan

tentang penerapan konsep Balanced Scorecard dan

2.1. Pengukuran Kinerja

Perkembangan teknologi informasi pada saat ini menagharuskan sebuah

perusahaan wajib mempunyai sebuah sistem pengukuran kinerja bagi bagi

perkembangan perusahaan itu sendiri. Pengukuran kinerja merupakan

komponen yang paling penting dari system penilaian manajemen. Penilaian

kinerja suatu badan usaha akan menghasilkan sejumlah data dan informasi

untuk membantu mengkoordinasi proses pengambilan keputusan dan

memberikan dasar yang baik bagi manajemen badan usaha untuk menentukan

bagaimana unit usaha dapat memenuhi tujuan badan usaha secara keseluruhan.

Ada banyak sekali model-model pengukuran kinerja yang ada pada saat

ini, seperti : Performance Measurement Questionare, SMART System,

Cambridge Model, Integrated Performance Measurement System dan

Balanced Scorecard. Model-model tersebut diatas pada dasarnya sama yaitu

sebagai alat pengukuran kinerja suatu perusahaan, tetapi perlu kita ketahui

bahwa dari sekian banyak model pengukuran kinerja masing-masing pasti

mempunyai kelebihan dan kekurangan.

Suatu sistem pengukuran kinerja yang efektif memuat indikator-indikator

pengukuran kinerja yang kritis dirumuskan oleh Atkinson (1995;51) yaitu :

1. Memikirkan organisasi dan masing-masing aktifitas dari customer

2. Mengevaluasi aktifitas-aktifitas berdasarkan ukuran kinerja customer

yang disahkan.

3. Memikirkan segala segi aktifitas kinerja yang mempengaruhi

konsumen, oleh karena itu bersifat luas (meliputi banyak hal).

4. Memberikan umpan balik untuk membantu anggota organisasi

mengidentifikasi masalah serta kesempatan perbaikan.

Program pengukuran kinerja yang efektif akan bermanfaat bagi para

pemakainya apabila menyediakan umpan balik yang membantu manajemen

perusahaan dalam mengidentifikasi masalah yang timbul, mengevaluasi dan

memecahkan sehingga berguna untuk mengarahkan pada perbaikan operasi dan

kinerja badan usaha. Desain pengukuran kinerja harus mencerminkan asumsi

dasar organisasi. Jika organisasi berubah sedang sistem pengukuran kinerja

menjadi tidak efektif atau tidak produktif lagi. Pengukuran kinerja memiliki 2

kriteria informasi, yaitu :

a. Pengukuran kinerja finansial

b. Pengukuran kinerja non finansial

Pengukuran kinerja finansial menjabarkan indikasi kinerja dalam jumlah

uang yang merupakanhasil akhir dari kegiatan dan keputusan manajer, sedang

informasi dan keputusan manajer lebih menunjuk kinerja sebagai suatu proses.

Pengukuran kinerja harus mengikuti perkembangan dan perubahan

organisasi, sehingga pengukuran kinerja yang finansial saja tidak layak lagi

digunakan dalam kompetisi global. Perkembangan badan usaha menuntut

pengukuran yang jauh lebih kompleks, tidak sekedar ukuran finansial saja.

memberikan informasi menyeluruh yang bermanfaat untuk kepentingan inovasi

dan perbaikan secara terus menerus. Penggunaan atau pemilihan salah satu

sistem pengukuran kinerja dapat memberikan informasi yang menyesatkan,

karena antara pengukuran finansial dan non finansial saling terkait dan saling

melengkapi. Kedua sistem tersebut juga harus digunakan secara seimbang.

Banyak perusahaan yang telah mempunyai sistem pengukuran kinerja

yang menyertakan berbagai ukuran finansial dan nonfinansial. Hampir semua

perusahaan benar-benar memiliki bermacam-macam ukuran finansial dan

nonfinansial, tetapi banyak diantaranya menggunakan ukuran nonfinansial

hanya untuk beberapa perbaikan lokal, pada operasi lini depan dan yang

langsung berhadapan dengan pelanggan. Ukuran finansial agregat digunakan

oleh manajer senior seolah-olah semua ukuran ini mampu menjelaskan hasil

operasi yang dilaksanakan oleh para pekerja tingkat rendah dan menengah.

Perusahaan-perusahaan tersebut menggunakan ukuran kinerja finansial dan

nonfinansial hanya untuk umpan balik taktis dan pengendalian operasi jangka

pendek. Dalam hal ini hanya Balanced Scorecard yang menekankan bahwa

semua ukuran finansial dan nonfinansial harus menjadi bagian dari sistem

informasi untuk para pekerja di semua tingkat perusahaan.

2.1.1. Tujuan Pengukuran Kinerja

Menurut Mulyadi (1993:416) tujuan dari pengukuran kinerja adalah :

1. Untuk menentukan kontribusi suatu bagian dalam perusahaan terhadap

2. Untuk memberikan dasar bagi penilaian suatu prestasi dalam

berorganisasi.

3. Untuk memberikan motivasi bagi manajer bagian dalam (internal)

menjalankan bagiannya seirama dengan tujuan pokok perusahaan

secara keseluruhan.

2.1.2 Manfaat Pengukuran Kinerja

Menurut Lynch dan Cross (1993:328) manfaat dari sistem

pengukuran kinerja yang baik adalah :

1. Menelusuri manfaat kinerja terhadap harapan pelanggan sehingga akan

membawa perusahaan menjadi lebih dekat pada pelanggannya dan

membuat seluruh orang dalam organisasi terlibat dalam upaya

memberi kepuasan pada pelanggan.

2. Memotivasi pegawai untuk melakukan pelayanan kepada pelanggan

sebagai bagian dari mata rantai pelanggan dan pemasok internal.

3. Mengidentifikasi berbagai pemborosan sekaligus mendorong

upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste).

4. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi

lebih kongkret sehingga mempercepat proses pembelajaran organisasi.

5. Membangun konsensus untuk melakukan suatu perubahan dengan

2.1.3 Pengukuran Kinerja Berdasarkan Konsep Tradisional

Pengukuran kinerja yang selama ini sering digunakan oleh banyak

perusahaan adalah pengukuran kinerja yang hanya menekankan pada

perspektif keuangan saja. Tolak ukur yang digunakan dalam melakukan

pengukuran dan evaluasi kinerja pada perusahaan tersebut berdasarkan

metode tradisional yaitu dengan melakukan analisa laporan keuangan.

Sistem pengendalian manajemen dan operasional perusahaan yang hanya

memandang berdasarkan pada ukuran dan target keuangan, sedikit

berhubungan dengan kemajuan perusahaan dalam mencapai tujuan

strategis jangka panjang, karena hal tersebut akan mengaburkan atau

menyembunyikan kemampuan perusahaan dalam mencapai suatu nilai

ekonomis dimasa yang akan datang (Sony Yuwono, dkk, 2002 : 23).

2.2. Pengembang Perumahan

2.2.1. Pengertian Pengembang Perumahan

Dalam Undang-undang Nomor 4 tahun 1992 tentang perumahan dan

pemukiman, perumahan diartikan sebagai kelompok rumah yang

berfumgsi sebagai lingkungan tempat tinggal atau lingkungan hunianyang

dilengkapi dengan sarana dan prasarana.

Secara fisik perumahan merupakan sebuah lingkungan yang terdiri

dari kumpulan unit-unit rumah tinggal dimana dimungkinkan terjadinya

interaksi sosial diantara penghuninya, serta dilengkapi prasarana sosial,

secara keseluruhan. Lingkungan ini biasanya mempunyai aturan-aturan,

kebiasaan-kebiasaan serta sistem nilai yang berlaku bagi warganya.

Pengertian rumah sering dikaitkan dengan pembangunan sejumlah

rumah oleh berbagai instansi baik pemerintah atau swasta dengan desain

unit-unit rumah yang sama atau hampir sama. Jumlah rumah dan

kelompok perumahan ini tidak tentu, dapa terdiri dari dua atau tiga rumah

atau juga sampai ratusan rumah. Bentuknyapun tidak terbatas hanya pada

bangunan satu lantai saja, yang berderet secara horizontal, melainkan

dapat juga merupakan bangunan bertingkat yaitu merupakan rumah susun.

Menurut Wikipedia (2007) pengembang perumahan (real estate

developer) adalah orang atau perusahaan yang bekerja membangun atau

merubah daratan atau tanah dan meningkatkan kegunaan dari suatu

bangunan yang sudah ada untuk beberapa tujuan baru untuk menghasilkan

efek yang lebih baik.

2.2.2. Jenis-jenis Pengembang

Pengembang perumahan (developer) dapat dikategorikan menjadi

tiga, yaitu :

1. Pengembang Elementary (dasar).

Developer tingkat ini adalah developer tingkat dasar, sebagian besar

masih atas nama pribadi (tanpa badan hukum). Pengembang biasanya

mendirikan bangunannya diatas lahan 100 – 200 m2 di kawasan

strategis, kemudian menawarkannya dengan konsep “jual gambar”

(siap bangun). Tidak perlu menyumbang lahan untuk fasum, cukup

Kecamatan. Namun, satu hal perlu dicatat, sesuai dengan peraturan

tidak boleh menjual bangunan kecuali sudah terbangun 20%.

2. Pengembang Intermediate.

Developer ini adalah developer tingkat menengah, karena lahan yang

dikembangkan sudah ribuan meter persegi. Diwajibkan menguasai

konsep pengembangan lahan, memikirkan fasum, mengurus IPPT dan

lainnya. Harus jeli melihat pasar dan menentukan harga jual, memiliki

kemampuan manajemen proyek dan ilmu kepemimpinan serta juga

harus memiliki badan hukum dan perjanjian kerjasama dengan pihak

bank.

3. Pengembang Advanced.

Developer ini adalah developer tingkat atas dalam dunia developer,

lahan yang mereka kembangkan pun sampai ratusan hektar. Developer

tingkat ini mengarah pada pengembangan kota mandiri, dimana disitu

tersedia area residensial, komersial, publik, permainan, pusat

perbelanjaan, pendidikan, perkantoran lainnya.

2.3. Balance Scorecard (BSC)

2.3.1. Definisi Balanced Scorecard (BSC)

Kata benda “score” (Olve, Roy dan Wetter, 1999:16) merujuk pada makna “penghargaan atas poin-poin yang dihasilkan”. Dalam konteks

sebagai kata kerja “score” berarti “memberi angka”. Pada makna yang

lebih bebas, scorecard juga berarti suatu kesadaran (bersama) dimana

dimana terdapat tambahan kata “balanced” di depan kata “score” ,

maksudnya adalah bahwa angka (grade) atau “score” yang mencerminkan

keseimbangan antara sekian banyak elemen penting dalam kinerja.

Menurut Kaplan dan Norton (1996:22) bahwa Balanced Scorecard

merupakan

“a set of measures that gives top managers a fast but comprehensive view of the bussines...includes financial measures that tell the results of actions already taken...complements the financial measures with operational measures on customer satisfaction, internal processes, and improvements activities operational measures that are the drivers of future financial performance.”

“serangkaian langkah-langkah yang memberikan para manajer teratas pandangan dari perusahaan yang cepat namun komprehensif... termasuk tindakan keuangan yang menunjukkan hasil dari tindakan yang telah diambil... melengkapi langkah keuangan dengan langkah-langkah operasional pada kepuasan pelanggan, proses internal, dan kegiatan perbaikan operasional langkah-langkah yang merupakan pendorong kinerja keuangan masa depan.”

Sementara, Anthony, Banker, Kaplan dan Young (1997:27)

mendefinisikan Balanced Scorecard sebagai

“a measurement and management system that views a bussiness units performance from our perspective : financial,customer,internal business process and learning and growth.”

“sebuah sistem pengukuran dan manajemen yang menunjukkan kinerja unit bisnis dari empat sudut pandang : keuangan, pelanggan, proses bisnis internal dan pembelajaran dan pertumbuhan.”

Amin Wijaya Tunggal (2001:4) berpendapat bahwa Balanced

Scorecard adalah suatu sistem manajemen strategik atau lebih tepat

dinamakan “strategic based responsibility accounting system” yang

menjabarkan misi dan strategisuatu organisasi ke dalam tujuan operasional

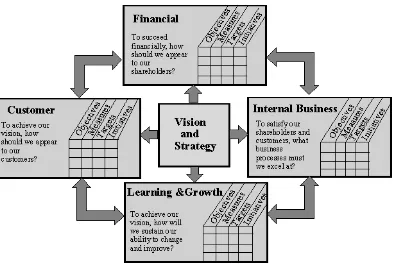

Perspektif Keuangan (financial perspective).

Perspektif Pelanggan (customer perspective).

Perspektif Proses Bisnis Internal (internal business process

perspective).

Perspektif Pembelajaran dan Pertumbuhan (learning and growth

perspective).

Balanced Scorecard merupakan suatu alat akuntansi manajemen

yang terdiri dari serangkaian pengukuran yang dapat memberikan

gambaran secara cepat tetapi menyeluruh mengenai kinerja badan usaha

baik dari segi finansial maupun segi nonfinansial. Balanced Scorecard

juga didefinisikan sebagai sekumpulan target kinerja dengan pendekatan

pengukuran kinerja yang menitikberatkan pada pemenuhan seluruh tujuan

organisasi sehubungan dengan faktor sukses kritis, antara lain konsumen,

karyawan, rekan bisnis, pemegang saham dan masyarakat.

Menurut Atkinson, Banker, Kaplan dan Young (1995:445)

“Balanced Scorecard is a set of performance target and an approach to performance measurement that stresses meeting all of the organization’s objectives relating to use critical sucsess factors.”

“Balanced Scorecard adalah seperangkat target kinerja dan pendekatan untuk pengukuran kinerja yang menekankan pertemuan semua tujuan organisasi terkait dengan penggunaan faktor-faktor sukses kritis ”

Balanced Scorecard merupakan suatu sistim manajemen,

pengukuran, dan pengendalian yang secara cepat, tepat dan komprehensif

dapat memberikan pemahaman kepada manajer tentang performance

BALANCED SCORECARD

Perspektif Keuangan Perspektif Pelanggan

Perspektif Proses Bisnis Internal Perspektif Pertumbuhan &

Pembelajaran

Mengukur hasil tertinggi yang dapat diberikan kepada pemegang saham

Fokus terhadap kebutuhan kepuasan pelanggan, termasuk pangsa pasarnya.

Memfokuskan perhatiannya pada kinerja kunci proses internal yang mendorong bisnis

perusahaan

Memperhatikan langsung bisnis seluruh sukses mendatang orang-orang dalam organisasi dan

infrastruktur

Sumber : Sony dkk “BSC-Menuju Organisasi Yang Berfokus Pada Strategi” (2002 : 9)

Gambar 2.1 BSC menawarkan sebuah gambaran menyeluruh kinerja bisnis

2.3.2. Konsep Balanced Scorecard (BSC)

Menurut Mulyadi (2001:1-2), konsep Balanced Scorecard

berkembang sangat baik yang sejalan dengan perkembangan implementasi

dari konsep itu sendiri. Balanced Scorecard terdiri dari dua kata yaitu

kartu skor (scorecard) dan berimbang (balanced). Kartu skor adalah kartu

yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor

juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan

oleh personel di masa depan. Melalui kartu skor, skor yang hendak

diwujudkan personel di masa depan dibandingkan dengan hasil kinerja

sesungguhnya. Hasil perbandingan ini digunakan untuk melakukan

evaluasi atas kinerja personel yang bersangkutan. Kata berimbang disini

berimbang dari dua aspek, yaitu keuangan dan non keuangan, jangka

pendek dan jangka panjang, intern dan ekstern. Oleh karena itu jika kartu

skor personel digunakan untuk merencanakan skor yang hendak

diwujudkan di masa depan, sehingga personel tersebut harus

memperhitungkan keseimbangan antara pencapaian kerja keuangan dan

non keuangan, antara kinerja jangka panjang dan pendek, serta kinerja

yang bersifat intern maupun ekstern.

Menurut Tjahjono (2003:36) konsep Balanced Scorecard

menekankan pada keseimbangan faktor keuangan dan non keuangan.

Faktor tersebut meliputi faktor internal (karyawan dan organisasi) dan

faktor eksternal (pemegang saham dan pelanggan) serta faktor jangka

panjang (operasional) dan jangka panjang (visi dan misi). Dalam

perkembangannya Balanced Scorecard tidak hanya sebagai alat pengukur

kinerja organisasi tetapi juga berfungsi sbagai suatu sistem manajemen

strategik.

Menurut Kaplan dan Norton (2000:7-9) Balanced Scorecard

melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran

pendorong (drivers) kinerja masa depan. Tujuan dan ukuran scorecard

diturunkan dari visi, misi dan strategi perusahaan dengan memandang

kinerja perusahaan dari empat perspektif, yaitu finansial, pelanggan,

proses bisnis internal serta pembelajaran dan pertumbuhan.

Balanced Scorecard mengembangkan seperangkat tujuan unit bisnis

melampaui rangkuman ukuran finansial. Balanced Scorecard juga

partisipan perusahaan yang memiliki kemampuan dan motivasi tinggi.

Sementara tetap memperhatikan kinerja jangka pendek, yaitu perspektif

finansial. Balanced Scorecard dengan jelas mengungkapkan berbagai

faktor yang menjadi pendorong tercapainya kinerja finansial dan

kompetitif jangka panjang yang superior. Balanced Scorecard juga

menekankan bahwa semua ukuran finansial dan non finansial harus

menjadi bagian sistem informasi untuk para pekerja di semua tingkat

perusahaan. Balanced Scorecard seharusnya mampu menerjemahkan misi

dan strategi unit bisnis ke dalam berbagai tujuan dan ukuran.

Balanced Scorecard menyatakan adanya keseimbangan antara

berbagai ukuran eksternal para pemegang saham dan pelanggan, dengan

berbagai ukuran internal proses bisnis penting, inovasi serta pembelajaran

dan pertumbuhan. Keseimbangan juga dinyatakan antara semua ukuran

hasil apa yang telah dicapai oleh perusahaan pada waktu yang lalu dengan

semua ukuran faktor pendorong kinerja masa depan perusahaan. Balanced

Scorecard juga menyatakan keseimbangan antara semua ukuran hasil yang

objektif dan mudah dikuantifikasi dengan faktor penggerak kinerja

berbagai ukuran hasil yang subjektif dan dengan sedikit berdasarkan pada

pertimbangan sendiri.

Balanced Scorecard lebih dari sekedar sistem pengukuran taktis atau

operasional. Perusahaan yang inovatif akan menggunakan Balanced

Scorecard sebagai sebuah sistem manajemen strategis untuk mengelola

strategi jangka panjang. Perusahaan menggunakan fokus pengukuran

Memperjelas dan menerjemahkan visi dan strategi.

Mengomuikasikan dan mengaitkan berbagai tujuan dan ukuran

strategis.

Merencanakan, menetapkan sasaran dan menyelaraskan berbagai

inisiatif strategis.

Meningkatkan umpan balik dan pembelajaran strategis.

2.3.3. Keunggulan Balanced Scorecard

Menurut Mulyadi (2001:18) menyatakan bahwa keunggulan

pendekatan Balanced Scorecard dalam sistem perencanaan strategik

adalah mampu menghasilkan rencana strategik yang memiliki karakteristik

sebagai berikut :

1. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam

perencanaan strategik, dari yang sebelumnya hanya terbatas pada

perspektif keuangan, meluas ketiga perspektif yang lain : customers,

proses bisnis intern, serta pembelajaran dan pertumbuhan. Perluasan

perspektif rencana strategik ke perspektif non keuangan tersebut

menghasilkan manfaat berikut ini :

a. Menjanjikan kinerja keuangan yang berlipat ganda dan berjangka

panjang.

b. Memampukan perusahan untuk memasuki lingkungan bisnis yang

Balanced Scorecard memotivasi personel untuk mengarahkan

usahanya ke sasaran-sasaran strategik yang menjadi penyebab utama

dihasilkannya kinerja keuangan. Untuk menghasilkan kinerja

keuangan, personel harus mewujudkan sasaran dari perspektif

customer, yaitu perusahaan harus mampu menghasilkan produk dan

jasa yang menghasilkan value terbaik bagi customer. Customer akan

memperoleh value terbaik jika dilakukan proses yang produktif dan

cost effective. Dari proses yang produktif dan berkomitmen tersebut

akan menghasilkan kinerja keuangan yang sesungguhnya dari

keempat perspektif.

Sasaran strategik yang komprehensif merupakan respon yang

pas untuk memasuki lingkungan bisnis yang kompleks. Dengan

mengarahkan sasaran-sasaran strategik keempat perspektif, rencana

strategik perusahan mencakup lingkup yang luas, yang memadai

untuk menghadapi lingkungan bisnis yang kompleks. Sasaran

strategik yang hanya diarahkan ke perspektif keuangan akan

menghasilkan lingkup rencana strategis yang terlalu sempit, sehingga

tidak memadai untuk menghadapi lingkungan bisnis yang kompleks

(Mulyadi, 2001:18-20).

2. Koheren

Sasaran strategik yang koheren dalam sistem perencanaan

strategik akan memotivasi personel untuk bertanggung jawab dalam

mencari inisiatif strategik yang bermanfaat untuk menghasilkan

Koheren juga berarti dibangunnya hubungan sebab akibat antara

keluaran yang dihasilkan sistem perumusan strategi dengan keluaran

yang dihasilkan sistem perencanaan strategik. Sasaran strategik yang

dirumuskan dalam sistem perencanaan strategik merupakan

penerjemahan visi, tujuan dan strategi yang dihasilkan sistem

perumusan strategi.

Kekoherenan juga dituntut pada waktu menjabarkan inisiatif

strategik ke dalam program, dan penjabaran program ke dalam

rencana laba jangka pendek (budget). Kekoherenan diantara keluaran

yang dihasilkan oleh setiap tahapan perencanaan dalam sistem

manajemem strategik menjanjikan kecepatan respon perusahaan

terhadap setiap perubahan yang terjadi di lingkungan bisnis yang

dimasuki perusahaan (Mulyadi, 2001:20-21).

3. Seimbang

Sasaran strategik yang dirumuskan dalam perencanaan strategik

perlu diarahkan keempat perspektif secara seimbang; keuangan,

customer, proses bisnis intern, pembelajaran dan pertumbuhan.

Customer dan pembelajaran dan pertumbuhan merupakan perspektif

yang berfokus pada manusia. Perspektif customer diwujudkan untuk

menghasilkan value terbaik bagi pelanggan. Perspektif pembelajaran

dan pertumbuhan diwujudkan melalui pembangunan kualitas sumber

daya manusia. Keuangan dan proses merupakan perspektif yang

customer dan proses untuk menghasilkan financial returns bagi

investor.

Perspektif proses dan pembelajaran dan pertumbuhan

berorientasi ke dalam perusahaan, sedangkan perspektif keuangan dan

customer berorientasi keluar perusahaan. Sasaran strategik harus

diarahkan ke empat perspektif secara seimbang : (1) seimbang antara

fokus ke proses dan pembelajaran dan pertumbuhan, serta (2)

seimbang antara fokus ke intern perusahaan dan keluar perusahaan.

Keseimbangan sasaran strategik yang dirumuskan akan menjanjikan

dihasilkannya shareholder value yang berlipat ganda dan berjangka

panjang (Mulyadi, 2001:68).

4. Terukur

Keterukuran sasaran strategik yang terukur dalam sistem

perencanaan strategik menjanjikan ketercapaian berbagai sasaran

strategik yang dihasilkan oleh sistem tersebut. Semangat untuk

menentukan ukuran dan untuk mengukur berbagai sasaran strategik di

keempat perspektif tersebut dilandasi oleh keyakinan berikut ini

“If we can measure it, we can manage it.” “If we can manage it, we can achieve it.”

Balanced Scorecard mengukur sasaran-sasaran strategik yang

sulit untuk diukur. Sasaran-sasaran strategik di perspektif customers,

proses bisnis/intern, serta pembelajaran dan pertumbuhan merupakan

sasaran yang tidak mudah diukur, namun dalam pendekatan Balanced

ditentukan ukurannya agar dapat dikelola, sehingga dapat diwujudkan.

Dengan demikian, keterukuran sasaran-sasaran strategik di ketiga

perspektif tersebut menjanjikan perwujudan berbagai sasaran-sasaran

non keuangan, sehingga kinerja keuangan dapat berlipat ganda dan

berjangka panjang.

2.3.4. Hubungan Balanced Scorecard Dengan Visi, Misi dan Strategi

Perusahaan yang dapat menerjemahkan strateginya ke dalam sistem

pengukuran akan memiliki kemampuan yang lebih baik dalam

menjalankan strategi tersebut. Sebab mereka telah mengkomunikasikan

tujuan dan targetnya kepada para pegawai. Komunikasi ini akan

memfokuskan mereka pada pemicu-pemicu kritis, memungkinkan mereka

untuk mengarahkan investasi, inisiatif dan tindakan-tindakan dengan

menyempurnakan tujuan-tujuan strategis. Kaplan dan Norton (1996:147)

menyatakan pentingnya penciptaan suatu scorecard yang

mengkomunikasikan suatu strategi unit bisnis sebagai berikut :

a. The scorecard discribes the organization’s visions of the future to the entire organization. It creates shared understanding.

b. The scorecard creates a holistic model of strategy that allows all employees to see how they contribute to organizational success. Without such linkage, individuals and departements can optimize their local performance but not contribute to achieving strategic objectives.

c. The scorecard focuses change efforts. If the right objectives and measures identified, successful implementation will likely occur. If not, invesments and initiatives will be wasted.

a. Scorecard menjelaskan visi organisasi masa depan ke seluruh organisasi. Ini menciptakan pemahaman bersama

individu dan département bisa mengoptimalkan kinerja mereka lokal tapi tidak berkontribusi untuk mencapai tujuan strategis.

c. Scorecard berfokus pada upaya perubahan. Jika tujuan yang tepat dan ukuran diidentifikasi, keberhasilan pelaksanaan mungkin akan terjadi. Jika tidak, investasi dan inisiatif akan sia-sia.

Menurut Kaplan dan Norton (2000:27-29) terdapat tiga prinsip yang

memungkinkan BSC organisasi terhubung dengan strategi, yaitu:

a. Cause-and-effect relationships (Hubungan Sebab-Akibat)

Strategi adalah seperangkat hipotesis mengenai hubungan

sebab-akibat. Sistem pengukuran harus membuat hubungan (hipotesa) yang ada

diantara berbagai tujuan perusahaan (dan ukuran) dalam berbagai

perspektif eksplisit, sehingga dapat dikelola dan divalidasi. Rantai

sebab-akibat harus meliputi keempat perspektif BSC.

BSC yang baik harus dapat menjelaskan strategi unit bisnis dengan

baik pula. BSC harus mengidentifikasi dan menyatakan dengan eksplisit

tahapan hipotesis mengenai hubungan sebab-akibat diantara berbagai

ukuran hasil dan faktor pendorongnya. Setiap ukuran yang dipilih untuk

disertakan dalam BSC harus merupakan unsur dalam sebuah rantai

hubungan sebab-akibat yang mengkomunikasikan arti strategi unit bisnis

kepada seluruh perusahaan.

b. Performance Driver (Faktor Pendorong Kinerja)

Sebuah BSC yang baik seharusnya juga merupakan gabungan antara

berbagai ukuran hasil dengan faktor-faktor pendorong (drivers) kinerja.

Ukuran hasil tanpa faktor pendorong kinerja tidak dapat

Ukuran itu juga tidak akan memberi indikasi dini tentang apakah strategi

telah dilaksanakan dengan berhasil atau tidak. Sebuah BSC yang baik,

seharusnya memiliki bauran yang seimbang dari hasil (lagging indicators)

dan faktor pendorong kinerja (leading indicators) strategi unit bisnis.

c. Linkage to fianancials (Keterkaitan Dengan Masalah Keuangan)

Semua pengukuran yang berkaitan dengan pencapaian tujuan

perusahaan harus dikaitkan dengan tujuan keuangan sebagai tujuan akhir.

Sehingga tolak ukur keuangan dapat digunakan untuk menguji hasil dari

performance drivers dalam hal sejauh mana efektivitasnya dalam

memberikan hasil.

2.3.5. Empat Perspektif Dalam Balanced Scorecard

Menurut Kaplan dan Norton (2000:23) empat perspektif Balanced

Scorecard memberi keseimbangan antara tujuan jangka panjang dan

jangka pendek, anatara hasil yang diinginkan dengan faktor pendorong

tercapainya hasil tersebut, dan antara ukuran objective yang keras dengan

ukuran subjektif yang lebih lunak. Sementara keberagaman ukuran pada

Balanced Scorecard mungkin tampak membingungkan, scorecard yang

dibuat dengan benar mengandung kesatuan tujuan karena semua ukuran

diarahkan kepada pencapaian strategi yang terpadu. Untuk itu Balanced

Scorecard membatasi pengukuran - pengukuran yang akan digunakan pada

2.3.5.1. Perspektif Finansial

Pengukuran kinerja keuangan akan menunajukkan apakah

perencanaan dan pelaksanaan strategi memberikan perbaikan yang

mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini

tercermin dalam sasaran yang secara khusus berhubungan dengan

keuntungan yang terukur, pertumbuhan usaha dan nilai pemegang

saham.

Dalam Balanced Scorecard tujuan finansial menjadi fokus tujuan

dan ukuran di semua perspektif scorecard lainnya. Setiap ukuran yang

terpilih harus sudah merupakan bagian dari hubungan sebab akibat yang

akhirnya akan dapat meningkatkan kinerja keuangan.

Tujuan dan ukuran finansial harus dapat memainkan peran ganda,

menentukan kinerja finansial yang diharapkan dari strategi, dan menjadi

sasaran akhir tujuan dan ukuran perspektif scorecard lainnya. Tujuan

finansial mungkin sangat berbeda untuk setiap tahap siklus hidup

bisnis.

Daur hidup bisnis dibagi menjadi tiga tahapan yaitu :

1. Bertumbuh (growth)

Perusahaan yang sedang bertumbuh berada pada awal siklus

hidup perusahaan. Mereka menghasilkan produk dan jasa yang

memiliki potensi pertumbuhan. Untuk memanfaatkan potensi ini,

maka mereka harus melibatkan sumber daya yang cukup banyak

a. Mengembangkan dan meningkatkan berbagai produk dan jasa

yang baru.

b. Membangun dan memperluas fasilitas produksi.

c. Membangun kemampuan operasi, menanamkan investasi dalam

sistem, infrastruktur dan jaringan distribusi yang akan

mendukung terciptanya hubungan global.

d. Memelihara serta mengembangkan hubungan yang erat dengan

pelanggan.

Tujuan finansial keseluruhan perusahaan dalam tahap

bertumbuh adalah presentase tingkat pertumbuhan pendapatan dan

tingkat pertumbuhan penjualan di berbagai pasar sasaran,

kelompok pelanggan dan wilayah.

2. Bertahan (sustain)

Sebagian unit bisnis dalam sebuah perusahaan mungkin

berada pada tahap bertahan, situasi dimana unit bisnis masih

memiliki daya tarik bagi penanaman investasi dan investasi ulang,

tetapi diharapkan mampu menghasilkan pengembalian modal yang

cukup tinggi. Sasaran keuangan pada tahap ini diarahkan pada

besarnya tingkat pengembalian atas investasi yang dilakukan.

Tolak ukur yang kerap digunakan pada tahap ini, misal : ROI,

ROCE dan EVA.

3. Menuai (harvest)

Sebagian unit bisnis akan mencapai tahap kedewasaan dalam

yang dibuat pada dua tahap sebelumnya. Bisnis tidak lagi

membutuhkan investasi yang besar, tetapi cukup untuk

pemeliharaan peralatan dan kapabilitas baru. Tujuan utamanya

adalah untuk memaksimalkan arus kas kembali ke korporasi.

Tujuan finansial keseluruhan untuk bisnis pada tahap menuai

adalah arus kas operasi (sebelum depresiasi) dan penghematan

berbagai kebutuhan modal kerja (Kaplan dan Norton, 2000:43).

2.3.5.2. Perspektif Pelanggan

Dalam perspektif pelanggan Balanced Scorecard, perusahaan

melakukan identifikasi pelanggan dan segmen pasar yang akan

dimasuki. Segmen pasar merupakan sumber yang akan menjadi

komponen penghasilan tujuan finansial perusahaan. Perspektif

pelanggan memungkinkan perusahaan menyelaraskan berbagai ukuran

pelanggan penting, kepuasan, loyalitas, retensi, akuisisi dan

profitabilitas dengan pelanggan dan segmen pasar sasaran.

Dimasa lalu, perusahaan dapat memusatkan diri pada kapabilitas

internal, dengan mengandalkan kinerja produk dan inovasi teknologi.

Tetapi perusahaan yang tidak memahami kebutuhan pelanggan akan

memudahkan para pesaing untuk menyerang melalui penawaran produk

barang dan jasa yang lebih baik yang sesuai dengan preferensi

pelanggan. Jika ingin mencapai kinerja finansial jangka panjang yang

hebat, setiap unit bisnis harus mampu menciptakan dan memberikan

Selain keinginan untuk memuaskan dan menyenangkan

pelanggan maka para manajer unit bisnis juga harus menerjemahkan

pernyataan misi dan strategi kedalam tujuan yang disesuaikan dengan

pasar dan pelanggan yang spesifik. Dengan demikian, perspektif

pelanggan scorecard menerjemahkan misi dan strategi perusahaan ke

dalam tujuan yang spesifik yang berkenaan dengan pelanggan dan

segmen untuk dikomunikasikan ke seluruh perusahaan.

Ada dua kelompok pengukuran dalam perspektif pelanggan

Balanced Scorecard (Kaplan dan Norton, 2000:59-64) :

1. Kelompok Pengukuran Pelanggan Utama

Kelompok pengukuran ini terdiri dari ukuran :

Pangsa Pasar

Menggambarkan proposisi bisnis yang dijual oleh sebuah unit

bisnis di pasar tertentu (dalam bentuk jumlah pelanggan, uang

yang dibelanjakan atau volume satuan yang terjual).

Akusisi Pelanggan

Mengukur dalam bentuk absolut dan relatif, keberhasilan unit

bisnis menarik dan memenagkan pelanggan atau bisnis baru.

Kepuasan Pelanggan

Menilai tingkat kepuasan atas kriteria kinerja tertentu di dalam

proposisi nilai.

Mengukur keuntungan bersih yang diperoleh dari pelanggan

atau segmen tertentu setelah menghitung kebutuhan pelanggan

tersebut.

PANGSA PASAR

AKUISISI PELANGGAN

PROFITABILITAS PELANGGAN

KEPUASAN PELANGGAN

RETENSI PELANGGAN

Sumber : Kaplan & Norton “Balanced Scorecard-Menerapkan Strategi Menjadi Aksi” (2000:60)

Gambar 2.2 Perspektif Pelanggan : Ukuran Utama

2. Kelompok Pengukuran Proposisi Nilai Pelanggan

Proposisi nilai pelanggan menyatakan atribut yang diberikan

perusa-haan kepada produk dan jasanya untuk menciptakan

loyalitas dan kepuasan pelanggan dalam segmen pasar sasaran.

Atribut ini dibagi dalam tiga kategori :

Atribut Produk dan Jasa

Atribut produk dan jasa mencakup fungsionalitas produk dan

jasa, harga dan mutu. Pelanggan memiliki preferensi yang

berbeda-beda atas produk yang ditawarkan. Perusahaan harus

mengidentifikasikan apa yang diinginkan pelanggan atas

produk yang ditawarkan.

Dimensi hubungan konsumen mencakup penyampaian produk

atau jasa kepada pelanggan, yang meliputi dimensi waktu

tanggap dan penyerahan, serta bagaimana perasaan pelanggan

setelah membeli produk atau jasa dari perusahaan yang

bersangkutan.

Citra dan Reputasi

Dimensi citra dan reputasi menggambarkan faktor-faktor tak

berwujud yang membuat pelanggan tertarik kepada suatu

perusahaan. Membangun image dan reputasi dapat dilakukan

melalui iklan dan menjaga kualitas seperti yang dijanjikan.

Menurut Kaplan dan Norton (2000:74) bahwa terdapat

ukuran (measures) yang dapat digunakan perusahaan untuk

melakukan pengukuran (metrics) dalam perspektif pelanggan

Balanced Scorecard, yaitu:

1. Waktu (time)

Pentingnya tenggang watu (lead time) bukan hanya untuk produk

dan jasa. Untuk segmen pasar seperti ini, tenggang waktu yang

pendek dalam memperkenalkan produk dan jasa baru dapat

menjadi faktor penting pendorong kinerja yang memuaskan

pelanggan. Tujuan ini dapat diukur sebagai waktu yang diperlukan

dari ketika permintaan baru diidentifikasi sampai saat produk atau

jasa baru diserahkan kepada pelanggan.

Ukuran mutu untuk barang manufaktur dapat diukur dengan jumlah

barang yang tidak sesuai dengan spesifikasi yang ditentukan oleh

pelanggan. Ketika seluruh produk dari perusahaan manufaktur

gagal berfungsi atau tidak memuaskan pelanggan, pelanggan

tersebut biasanya akan mengembalikan produk tersebut atau akan

meminta perusahaan untuk memperbaikinya. Sebaliknya jika

kegagalan mutu terjadi pada sebuah perusahaan jasa, tidak ada

yang dapat dikembalikan oleh pelanggan dan biasanya tidak

seorangpun cukup responsif untuk mengajukan keluhan. Reaksi

pelanggan adalah berhenti menggunakan jasa perusahaan tersebut.

3. Harga (cost)

Apapun strategi yang diterapkan sebuah unit bisnis, biaya rendah

atau diferensiasi, pelanggan akan selalu menaruh perhatian

terhadap harga yang dibayar untuk produk atau jasa yang diterima.

Dalam segmen pasar dimana harga merupakan faktor utama yang

mempengaruhi keputusan pembelian, unit bisnis dapat menyingi

(track) harga jual netto (sesudah dikurangi beberapa potongan)

dibandingkan dengan harga jual para pesaing. Pelanggan yang

sensitif terhadap harga, bagaimanapun juga akan menyukai para

pemasok yang memberikan bukan harga yang rendah tetapi biaya

Nilai Attribut

Produk / Jasa Citra Hubungan

Waktu Harga

Mutu Fungsionalitas

Sumber : Kaplan & Norton “Balanced Scorecard-Menerapkan Strategi Menjadi Aksi” (2000:65)

Gambar 2.3 Perspektif Pelanggan : Proposisi Nilai Pelanggan

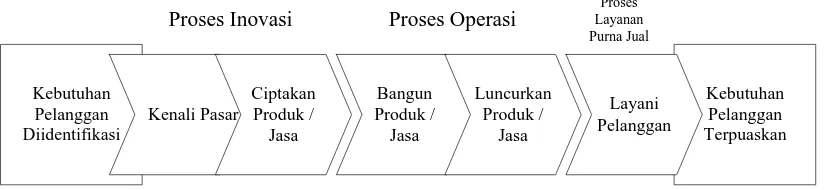

2.3.5.3. Perspektif Proses Bisnis Internal

Scorecard dalam perspektif ini memungkinkan manajer untuk

mengetahui seberapa baik bisnis merek aberjalan dan apakah produk

dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Untuk itu

manajer melakukan identifikasi berbagai proses yang sangat penting

untuk mencapai tujuan pelanggan dan pemegang saham. Perusahaan

biasanya mengembangkan tujuan dan ukuran-ukuran perspektif ini

setelah merumuskan tujuan dan ukuran untuk perspektif finansial dan

pelanggan.

Urutan-urutan ini memungkinkan perusahaan memfokuskan

pengukuran proses bisnis internal kepada proses yang akan mendorong

tercapainya tujuan yang ditetapkan untuk pelanggan dan para pemegang

saham.

Dalam setiap bisnis memiliki rangkaian proses tertentu untuk

menciptakan nilai bagi pelanggan dan memberikan hasil finansial yang

baik. Terdapat model rantai nilai generik, dimana dapat memberikan

memper-siapkan perspektif setiap bisnis internal. Model ini terdiri atas tiga

proses bisnis utama (Kaplan dan Norton, 2000:83) yaitu :

1. Inovasi

Dalam proses inovasi, unit bisnis meneliti kebutuhan pelanggan

yang sedang berkembang atau yang masih tersembunyi, dan kemudian

menciptakan produk atau jasa yang akan memenuhi kebutuhan tersebut.

Proses inovasi disebut sebagai gelombang panjang penciptaan nilai

dimana perusahaan pertama kali menemukan dan mengembangkan

pasar baru, pelanaggan baru, serta kebutuhan yang sedang berkembang

dan yang tersembunyi dari pelanggan yang ada saat ini. Setelah itu

dilanjutkan dengan penciptaan dan pertumbuhan nilai, perusahaan

merancang dan mengembangkan produk dan jasa baru yang

memungkinkannya menjangkau pasar dan pelanggan baru dan

memuaskan kebutuhan pelanggan yang baru teridentifikasi. Proses ini

biasanya dilakukan oleh bagian R&D sehingga setiap keputusan

pengeluaran suatu produk ke pasar telah memenuhi syarat-syarat

pemasaran.

2. Operasi

Proses operasi merupakan gelombang pendek penciptaan nilai di

dalam perusahaan. Dimulai dengan diterimanya pesana pelanggan dan

diakhiri dengan penyampaian produk dan jasa kepada pelanggan.

Proses operasi ini menitikberatkan kepada penyampaian produk dan

jasa kepada pelanggan yang ada secara efisian, konsisten dan tepat

3. Layanan Purna Jual

Tahap terakhir nilai rantai internal adalah layanan purna jual.

Layanan purna jual mencakup garansi dan berbagai aktivitas perbaikan,

penggantian produk yang rusak dan dikembalikan, serta proses

pembayaran.

Sumber : Kaplan & Norton “Balanced Scorecard-Menerapkan Strategi Menjadi Aksi” (2000:84)

Gambar 2.4 Perspektif Proses Bisnis Internal - Model Rantai Nilai Generik

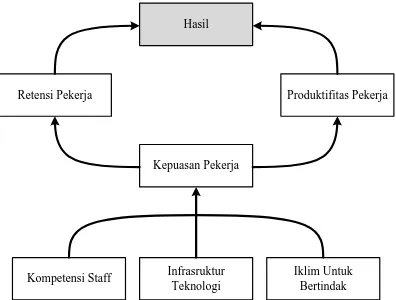

2.3.5.4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif keempat dan terakhir pada Balanced Scorecard ini

mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan

pertumbuhan perusahaan. Tujuan di dalam perspektif pembelajaran dan

pertumbuhan adalah menyediakan infrastruktur yang memungkinkan

tujuan ambisius dalam tiga perspektif lainnya dapat dicapai. Dan

merupakan faktor pendorong dihasilkannya kinerja yang istimewa

dalam tiga perspektif scorecard yang pertama.

Hasil dari pengukuran kinerja perspektif sebelumnya akan

menunjukkan kesenjangan yang besar antara kemampuan orang, sistem

dan prosedur yang ada saat ini dengan yang dibutuhkan untuk mencapai

Balanced Scorecard menekankan pentingnya menanamkan

investasi bagi masa datang dan bukan dalam bidang investasi

tradisional saja, seperti peralatan baru, riset dan pengembangan produk,

melainkan juga harus melakukan investasi daalam infrastruktur.

Terdapat tiga kategori utama untuk perspektif pembelajaran dan

pertumbuhan, yaitu:

A. Kapabilitas Pekerja

Berdasarkan fakta, tidak ada yang lebih baik bagi

transformasi revolusioner dari pemikiran era industrial ke era

informasi ketimbang filosofi manajemen baru, yaitu tentang

bagaimana cara pekerja memberi kontribusi kepada perusahaan.

Para pekerja dipekerjakan untuk melakukan pekerjaan fisik, tetapi

juga dituntut untuk berpikir. Pergeseran ini memerlukan pelatihan

kembali sehingga kepandaian dan kreativitas para pekerja dapat

dimobilisasi untuk mencapai tujuan perusahaan.

Disini terdapat tiga kelompok pengukuran utama pekerja,

yaitu:

1. Kepuasan Pekerja

Tujuan kepuasan pekerja menyatakan bahwa moral

pekerja dan kepuasan kerja secara keseluruhan saat ini

dipandang sangat penting oleh sebagian besar perusahaan.

Pekerja yang merasa puas merupakan pra-kondisi bagi

meningkatnya produktivitas, daya tanggap, mutu dan layanan

Moral pekerja terutama penting bagi banyak perusahaan

jasa dimana seringkali pekerja dengan bayaran dan

kemampuan paling rendah berinteraksi langsung dengan

pelanggan. Perusahaan biasanya mengukur kepuasan pekerja

dengan survei tahunan atau survei rutin.

Unsur-unsur dalam survei kepuasan pekerja meliputi :

Keterlibatan dalam mengambil keputusan.

Penghargaan karena telah melakukan pekerjaan dengan

baik

Akses yang memadai kepada informasi untuk

melaksanakan pekerjaan dengan baik.

Dorongan aktif untuk bekerja kreatif dan menggunakan

inisiatif.

Kepuasan keseluruhan dengan perusahaan.

2. Retensi Pekerja

Tujuan retensi pekerja adalah untuk mempertahankan

selama mungkin para pekerja yang diminati perusahaan. Para

pekerja yang bekerja dalam jangka yang lama dan loyal

membawa nilai perusahaan, pengetahuan tentang berbagai

proses organisasional dan diharapkan sensitivitasnya terhadap

kebutuhan para pelanggan. Hal ini diukur dengan presentase

keluarnya pekerja yang memegang jabatan kunci.

Produktivitas pekerja adalah suatu ukuran hasil, dampak

keseluruhan usaha peningkatan moral dan keahlian pekerja,

inovasi, proses internal dan kepuasan pelanggan. Tujuannya

adalah membandingkan keluaran yang dihasilkan oleh para

pekerja dengan jumlah para pekerja yang dikerahkan untuk

menghasilkan keluaran tersebut. Hal ini diukur dengan cara

pendapatan per pekerja.

B. Kapabilitas Sistem Informasi

Bagaimanapun juga, meski motivasi dan keahlian pekerja

diperlukan untuk mencapai sasaran yang luas dalam tujuan

pelanggan dan proses bisnis internal, hal tersebut belumlah cukup.

Masih diperlukan banyak informasi-informasi mengenai pelanggan,

proses initernal dan konsekuensi finansial keputusan perusahaan.

Dengan adanya kemampuan sistem informasi yang memadai,

maka kebutuhan seluruh tingkatan manajemen dan pegawai atas

informasi yang akurat dan tepat waktu dapat dipenuhi dengan

sebaik-baiknya.

C. Motivasi,Pemberdayaan dan Keselarasan

Perspektif ini penting untuk menjamin adanya proses yang

berkesinambungan terhadap upaya pemberian motivasi dan inisiatif

yang sebesar-besarnya bagi pekerja. Meskipun pekerja yang

terampil dilengkapi dengan akses kepada informasi yang luas ,

tidak akan memberi kontribusi bagi keberhasilan perusahaan jka

perusahaan, atau jika mereka tidak diberikan kebebasan membuat

keputusan dan mengambil tindakan.

Adanya para pekerja yang termotivasi dan terberdayakan

dapat diukur dengan beberapa cara. Sebuah ukuran yang sederhana

dan banyak digunakan adalah banyaknya saran yang diberikan per

pekerja. Ukuran ini mengukur partisipasi pekerja dalam

meningkatkan kinerja perusahaan. Berbagai ukuran peningkatan

lain juga dapat dihasilkan, misalnya dalam mutu, waktu atau

kinerja, untuk proses internal dan pelanggan yang spesifik (Kaplan

dan Norton, 2002:18).

Hasil

Retensi Pekerja Produktifitas Pekerja

Kepuasan Pekerja

Kompetensi Staff Infrasruktur Teknologi

Iklim Untuk Bertindak

Sumber : Kaplan & Norton “Balanced Scorecard-Menerapkan Strategi Menjadi Aksi” (2000:112)

2.3.6. Proses Penyusunan Balanced Scorecard

Pada dasarnya terdapat sembilan langkah yang harus diperhatikan

untuk menyusun perancangan Balanced Scorecard, yaitu:

1. Mengumpulkan data-data primer dan sekunder.

2. Menghubungkan visi, misi dan strategi perusahaan dengan empat

perspektif Balanced Scorecard.

3. Menghubungkan strategi dengan pengukuran Balanced Scorecard.

4. Merancang pengukuran kinerja Balanced Scorecard.

5. Melakukan perhitungan pada faktor kesuksesan kritis.

6. Melakukan pembobotan pada tiap perspektif dan tolak ukur.

7. Melakukan pengukuran kinerja secara keseluruhan.

8. Menganalisis pengukuran kinerja Balanced Scorecard.

9. Membandingkan pengukuran kinerja Balanced Scorecard.

2.4. AHP (Analytical Hierarchy Process)

Meotode AHP dikembangkan pada awal tahun 1970-an oleh Thomas T.

Saaty, seorang ahli mateamatika yang bekerja pada University of Pitsburg di

Amerika Serikat. Metode ini merupakan perangkat pengambil keputusan untuk

multi variable yang mungkin terdiri dari faktor-faktor subjektif dan objektif.

Metode ini mencoba mengoptimalkan faktor-faktor intuisi, pemikiran,

pengalaman, pengetahuan (data), emosi dan rasa kedalam suatu proses yang

sistematis.

Pada dasarnya AHP dikembangkan dengan memperhatikan proses

permasalahan. Selain itu AHP juga menghubungkan (Saaty : 1993). Selain itu

AHP juga menghubungkan dengan pengujian validitas dan konsistensi

pendapat manusia secara sistematis.

AHP juga mempunyai beberapa kelebihan dan kelemahan hasil

penerapannya.

Kelebihan AHP adalah :

1. Mampu membahas permasalahan yang kompleks dan tidak terstruktur

secara detail.

2. Memadukan intuisi, berpikir, perasaan dan pengindraan dalam

menganalisa pengambilan keputusan.

3. Memiliki kemampuan melakukan sintesa pemikiran berbagai sudut

pandang responden.

4. Memperhitungkan konsistensi dari penilaian yang telah dilakukan

dalam memperbandingkan faktor-faktor untuk memvalidasi

keputusan.

5. Kemudahan dalam mengukur elemennya.

6. Memungkinkan untuk melakukan perencanaan kedepan (forward)

atau sebaliknya, menjbarkan masa depan yang ingin dicapai ke masa

kini (backward).

Kelemahan AHP adalah :

1. Dalam penerapannya harus melibatkan orang-orang yang memiliki

pengetahuan yang cukup tentan permasalahan dan tentang metode AHP

2. Untuk melakukan perbaikan keputusan, walaupun kecil maka harus

dimulai lagi dari tahap awal dan memakan waktu yang relatif lama.

3. AHP tidak dapat diterapkan pada sudut pandang yang sangat ekstrim

dikalangan responden.

2.4.1. Langkah-langkah Dan Prosedur AHP (Analytical Hierarchy Process)

Secara umum langkah-langkah yang harus dilakukan dalam

penggunaan AHP untuk pemecaahan suatu masalah adalah sebagai berikut

:

1. Denfinisikan persoalan dan rinci pemecahan yang diinginkan.

2. Struktur hierarchy dari sudut pandang manajerial menyeluruh (dari

tingkat puncaak sampai ke tingkat dimana dimungkinkan campur

tangan untuk memecahkan persoalan tersebut).

3. Buat sebuarah matriks perbandigan berpasangan untuk kontribusi atau

pengaruh setiap elemen yang relevan atau setiap kriteria yang

berpengaruh yang berada setingkat di atasnya.

4. Dapatkan semua pertimbangan yang diperlukan untuk

mengembangkan perangkat matriks di langkah 3.

5. Setelah mengumpulkan semua data perbandingan berpasangan itu dan

memasukkan nilai-nilai kebalikannya beserta entri bilangan 1

sepanjang diagonal utama, prioritas dicari dan konsistensi diuji.

6. Laksanakanlah langkah 3,4 dan 5 untuk semua tingkat dan gugusan