RANCANGAN DAN EVALUASI KINERJA PADA

PT BANK MUAMALAT INDONESIA Tbk CABANG SERANG

DENGAN

BALANCED SCORECARD

Oleh : ADE GUSTIKA

H24062674

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

Ade Gustika. H24062674. Rancangan dan Evaluasi Kinerja pada PT Bank Muamalat Indonesia (BMI) Tbk Cabang Serang dengan Balanced Scorcard. Di bawah bimbingan Heti Mulyati.

Perkembangan dan persaingan perbankan syariah semakin pesat dan ketat. Hal ini membuat PT BMI Tbk Cabang Serang harus memiliki keunggulan kompetitif dibandingkan dengan pesaing untuk memenangkan persaingan. Keunggulan kompetitif PT BMI Tbk Cabang Serang akan tercapai dengan menerapkan sistem manajemen strategi yang tepat. Pada proses penetapan manajemen strategi PT BMI Tbk Cabang Serang harus mampu merumuskan, mengimplentasikan, dan mengevaluasi strategi dengan baik. Evaluasi strategi yang tepat akan memberikan umpan balik bagi perusahaan untuk mengetahui posisi hasil kinerja perusahaan.

Evaluasi kinerja yang hanya bertumpu pada aspek keuangan saja menjadi tidak relevan, karena tidak cukup mencerminkan kondisi kinerja perusahaan secara menyeluruh. Balanced Scorecard (BSC) merupakan sistem manajemen strategis yang menerjemahkan visi dan misi, serta strategi kedalam tujuan dan ukuran operasional yang kemudian dinyatakan kedalam perspektif keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan. Oleh karena itu BSC merupakan salah satu metode pengukuran kinerja yang lebih komprehensif, koheren, seimbang dan terukur. Penelitian ini bertujuan untuk (1) Merancang sistem pengukuran kinerja dengan BSC di PT BMI Cabang Serang, dan (2) Mengukur pencapaian kinerja PT BMI Tbk Cabang Serang pada tahun 2010 dengan BSC.

Pengkuran kinerja dilakukan dengan menetapkan sasaran strategis dan ukuran hasil beserta ukuran pendorong pada masing-masing perspektif. Pengukuran kinerja PT BMI Tbk Cabang Serang dengan BSC menggunakan data primer dan sekunder. Data primer merupakan hasil dari wawancara, kuesioner, dan observasi lapang. Sementara data sekunder didapat dari literatur baik berupa buku, jurnal, skripsi, data perusahaan, dan publikasi lainnya. Pengolahan data kuantitatif dilakukan dengan bantuan perangkat lunak Microsof Excel dan SPSS 16.0 serta Expert Choise 2000 dengan pendekatan rata-rata, rasio, angka indeks, pembobotan, tabulasi silang dan paired comparison. Sementara untuk data kualitatif menggunakan pendekatan deskriptif.

RANCANGAN DAN EVALUASI KINERJA PADA PT BANK

MUAMALAT INDONESIA Tbk CABANG SERANG DENGAN

BALANCED SCORECARD

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh : ADE GUSTIKA

H24062674

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Rancangan dan Evaluasi Kinerja pada PT Bank Muamalat Indonesia (BMI) Tbk dengan Balanced Scorecard

Nama : Ade Gustika NIM : H24062674

Menyetujui Pembimbing,

(Heti Mulyati, S.TP.MT) NIP 19770812 2005 01 2001

Mengetahui Kepala Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP 19610123 1986 01 1002

RIWAYAT HIDUP

Penulis dilahirkan di Ciamis pada tanggal 26 Oktober 1987. Penulis merupakan anak kedua dari empat bersaudara dari pasangan Bapak Hasyim Affandi dan Ibu Ecin Hartati. Pendidikan Sekolah Dasar ditamatkan didaerah kelahirannya di SDN Sindang Suka, Ciamis dan lulus tahun 2000. Setelah menamatkan SD penulis hijrah menyusul orang tuanya ke Cilegon yang hijrah dua tahun lebih awal. Di Kota Cilegon itulah penulis melanjutkan studi di SMP Negeri 1 Cilegon dan lulus tahun 2003. Di kota yang sama penulis melanjutkan studi jurusan IPA di SMU Negeri 1 Cilegon dan lulus tahun 2006.

Diakhir masa studi di SMA Negeri 1 Cilegon penulis mendapatkan Undangan Seleksi Masuk IPB (USMI) dan resmi menjadi mahasiwa IPB sejak bulan Juni 2006. Setelah mengikuti pendidikan Tingkat Persiapan Bersama IPB akhirnya penulis menjatuhkan pilihan untuk mendalami ilmu manajemen di Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM), IPB.

Selama masa kuliah, penulis aktif kegiatan kemahasiswaan. Penulis tercatat sebagai pengurus Badan Eksekutif Mahasiswa (BEM) IPB periode 2006-2007. Selanjutnya akif juga di Sharia Economics Student Club (SESC) FEM IPB sebagai kawah candradimuka selanjutnya. Penulis diamanahkan sebagai Wakil Ketua pada periode 2007-2008 dan Ketua pada periode 2008-2009. Selain itu, penulis tercatat sebagai angkatan 4 penerima dan sekaligus alumni beasiswa Program Pembinaan Sumber Daya Manusia Startegis (PPSDMS) Nurul Fikri Regional 5 Bogor.

KATA PENGANTAR

Alhamdulillah, rasa syukur penulis panjatkan ke hadirat Alloh SWT yang memberikan kesempatan dan kekuatan kepada penulis untuk menyelesaikan skripsi sengan baik. Skripsi ini disusun sebagai aktualisasi pemikiran ilmiah penulis atas ilmu manajemen yang diperoleh semasa kuliah sekaligus sabagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulisan skripsi ini berguna bagi PT BMI Tbk Cabang Serang guna mengetahui pencapaian kinerja pada tahun 2010 dan kemudian melakukan tindakan korektif terhadap pencapaian kinerja yang belum optimal. Rancangan dan evaluasi kinerja dengan BSC memberikan gambaran yang komprehensif mengenai aktivitas bisnis PT BMI Tbk Cabang Serang yang meliputi aspek keuangan dan non keuangan.

Penulis menyadari masih banyak kekurangan dalam penulisan ini. Oleh karena itu, kritik dan saran yang membangun diperlukan untuk mencapai yang lebih baik lagi. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi kita semua.

Bogor, Maret 2011

Penulis

UCAPAN TERIMAKASIH

Selama penyusunan skripsi yang berjudul Rancangan dan Evaluasi Manajemen Kinerja pada PT Bank Muamalat Indonesia (BMI) Tbk Cabang Serang dengan Pendekatan Balanced Scorecard, penulis mendapat bantuan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih kepada:

1. Ayahanda Hasyim Affandi dan Ibunda Ecin Hartati atas curahan kasih sayang, bimbingan, dan doanya.

2. Heti Mulyati, S.TP, MT sebagai dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan dan arahan serta saran kepada penulis. 3. Dra. Siti Rahmawati M.Pd dan Alim Setiawan S.TP, M.Si atas kesediaanya

meluangkan waktu menjadi dosen penguji dan telah memberikan masukan berharga.

4. Bapak Hendra Gunawan Wijaya sebagai pimpinan cabang PT BMI Tbk Cabang Serang, Ibu Uswatun Hasanah dan karyawan PT BMI Tbk Cabang Serang lainnya.

5. Bapak Moko sebagai Ketua Dewan Keluarga Masjid PT Asahimas Chemical Tbk atas segala bantuannya.

6. Rekan-rekan Program Pembinaan Sumber Daya Manusia Strategis (PPSDMS) Nurul Fikri Regional 5 Bogor.

7. Sahabat Sharia Economics Student Club (SESC) yang telah berbagi pikiran dan pengalaman.

8. Teman-teman di Departemen Manajemen Angkatan ’43, FEM IPB yang telah sama-sama berbagi selama perkuliahan.

9. Seluruh pihak yang telah membantu baik langsung atau tidak langsung yang tidak bisa disebutkan satu persatu.

DAFTAR ISI

RINGKASAN

RIWAYAT HIDUP... iii

KATA PENGANTAR... iv

UCAPAN TERIMAKASIH... v

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

I. PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 3

1.3. Tujuan Penelitian... 4

1.4. Manfaat Penelitian... 4

1.5. Ruang Lingkup Penelitian... 5

II.TINJAUAN PUSTAKA... 6

2.1. Konsep Manajemen Strategi... 6

2.2. Pengukuran Kinerja... 8

2.3. Konsep Balanced Scorecard... 9

2.4. Penelitian Terdahulu... 14

III. METODE PENELITIAN... 15

3.1. Kerangka Pemikiran... 15

3.2. Tahapan Penelitian... 16

3.3. Jenis dan Metode Pengumpulan Data... 18

3.4. Teknik Pengambilan Sampel... 19

3.5. Instrumen Penelitian... 20

3.6. Pengolahan dan Analisis Data... 21

3.6.1. Perhitungan Bobot Empat Perspektif Balanced Scorecard.... 23

IV. HASIL DAN PEMBAHASAN... 26

4.1. Gambaran Umum Perusahaan... 26

4.2. Produk dan Jasa PT Bank Muamalat Indonesia Tbk... 27

4.3. Rancangan BSC PT BMI Tbk Cabang Serang... 29

4.3.1 Penetapan Sasaran-Sasaran Strategis BSC... 29

4.3.2 Peta Strategi PT BMI Tbk Cabang Serang... 33

4.3.3 Penentuan Ukuran Kinerja Pencapaian Sasaran Strategis... 34

4.3.4 Penetapan Target Kinerja PT BMI Tbk Cabang Serang ... 38

4.4. Pengukuran Kinerja PT BMI Tbk Cabang Serang Tahun 2010... 43

4.4.1 Pembobotan Perspektif Balanced Scorecard... 44 Halaman

4.4.2 Kinerja PT BMI Tbk Cabang Serang Tahun 2010... 47

4.4.3 Inisiatif Strategi... 62

KESIMPULAN DAN SARAN... 64

1. Kesimpulan... 64

2. Saran... 65

DAFTAR PUSTAKA... 66

LAMPIRAN... 68

DAFTAR TABEL

1 Perkembangan Bank Syariah di Indonesia per Desember 2010... 1

2 Peningkatan Pangsa Pasar dan Dana Pihak Ketiga Bank Syariah di Indonesia... 2

3 Jenis dan Metode Pengumpulan Data serta Teknik Pengambilan Sampel ... 19

4 Penjabaran Strategi ke Dalam Empat Perspektif BSC... 23

5 Matrik Perbandingan Berpasangan... 25

6 Rancangan BSC di PT BMI Tbk Cabang Serang Tahun 2010... 37

7 Target Ukuran Hasil Sasaran Strategis PT BMI Tbk Cabang Serang tahun 2010... 39

8 Pembobotan Perspektif Balanced Scorecard... 45

9 Karakteristik Responden Nasabah PT BMI Tbk Cabang Serang Berdasarkan Jenis Kelamin dan Pendidikan Terakhir... 50

10 Karakteristik Responden Nasabah PT BMI Tbk Cabang Serang Berdasarkan Pendidikan Terakhir, Pekerjaan, dan Pengeluaran Tahun 2010... 50

11 Kepuasan Responden Nasabah Terhadap Pelayanan PT BMI Tbk Cabang Serang... 52

12 Karakteristik Responden Karyawan PT BMI Tbk Cabang Serang Berdasarkan Jenis Kelamin, Status Karyawan, dan Pendidikan... 56

13 Karakteristik Responden Karyawan PT BMI Tbk Cabang Serang Berdasarkan Masa Kerja, Pengeluaran, dan Jumlah Tanggungan Keluarga... 56

14 Skor Kepuasan Karyawan PT BMI Tbk Cabang Serang Terhadap Kepuasan Kerja... 57 15 Skor Motivasi Responden Karyawan PT BMI Tbk Cabang Serang Terhadap Motivasi Kerja... 59

16 Skor BSC PT BMI Tbk Cabang Serang pada Tahun 2010... 60

17 Inisiatif Strategi PT BMI Tbk Cabang Serang ... 62 Halaman NO

DAFTAR GAMBAR

1 Model komprehensif manajemen organisasi menurut David... 7

2 BSC sebagai suatu sistem manajemen kinerja... 10

3 Contoh keterkaitan hubungan sebab akibat dalam perspektif finansial... 10

4 Ukuran utama perspektif pelanggan... 12

5 Model rantai nilai... 12

6 Perspektif pembelajaran dan pertumbuhan... 13

7 Model hubungan sebab akibat BSC... 13

8 Kerangka pemikiran penelitian... 16

9 Diagram alir tahap penelitian ... 17

10 Sasaran strategis perspektif BSC pada PT BMI Cabang Serang... 32

11 Peta strategi PT BMI Tbk Cabang Serang... 33

12 Perkembangan pencapaian sasaran strategis perspektif keuangan PT BMI Tbk Cabang Serang... 49

Halaman NO

DAFTAR LAMPIRAN

1 Kuesioner survei kepuasan nasabah... 68

2 Kuesioner survei kepuasan dan motivasi kera karyawan... 70

3 Kuesioner pembobotan BSC... 75

4 Perhitungan penetapan target sasaran strategi... 81

5 Hasil pembobotan perspektif BSC... 82

6 Hasil uji validitas dan reliabilitas kuesioner kepuasan nasabah... 85

7 Hasil uji validitas dan reliabilitas kuesioner kepuasan kerja dan motivasi kerja karyawan... 88

Halaman NO

PENDAHULUAN

1.1. Latar Belakang

Perkembangan bank syariah di Indonesia semakin meningkat sejak krisis ekonomi melanda Indonesia pada tahun 1998. Ketika bank konvensional banyak mengalami negative spread (tingkat suku bunga pinjaman lebih rendah dari pada suku bunga tabungan) dalam bisnisnya, sementara bank syariah mampu bertahan menghadapi krisis ekonomi. Hal ini menunjukkan bahwa bank syariah memiliki keunggulan, sehingga mampu bertahan menghadapi keadaan yang sangat sulit bagi dunia perbankan.

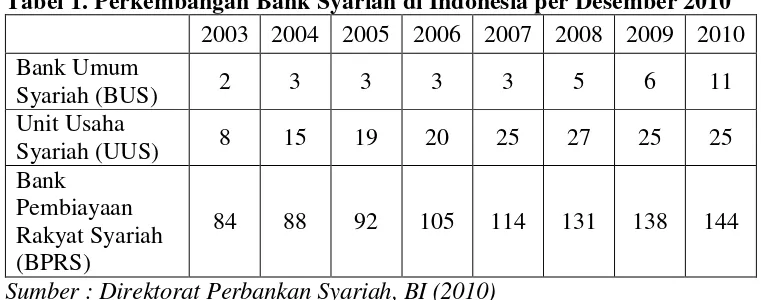

Data Bank Indonesia (BI) per Desember 2010 menunjukkan bahwa terdapat 11 Bank Umum Syariah (BUS) di Indonesia, 25 Unit Usaha Syariah (UUS) dan 144 Bank Pembiayaan Syariah (BPRS). Tabel 1 menyajikan perkembangan bank syariah di Indonesia dari tahun 2003 sampai dengan Desember 2010.

Tabel 1. Perkembangan Bank Syariah di Indonesia per Desember 2010 2003 2004 2005 2006 2007 2008 2009 2010 Bank Umum

Syariah (BUS) 2 3 3 3 3 5 6 11

Unit Usaha

Syariah (UUS) 8 15 19 20 25 27 25 25

Bank Pembiayaan Rakyat Syariah (BPRS)

84 88 92 105 114 131 138 144 Sumber : Direktorat Perbankan Syariah, BI (2010)

Tabel 2. Peningkatan Pangsa Pasar dan Dana Pihak Ketiga Bank Syariah di Indonesia

Indikator Tahun

2003 2004 2005 2006 2007 2008 2009 Aset (%) 0,65 1,20 1,46 1,56 1,76 2,14 2,16 Dana Pihak Ketiga (%) 0,59 1,23 1,43 1,55 1,78 2,10 2,65 Sumber : Direktorat Perbankan Syariah BI, 2010

Peningkatan jumlah dan pangsa pasar perbankan syariah dalam dua dekade terakhir memberikan bukti bahwa perbankan syariah mendapat apresiasi positif dari masyarakat Indonesia. Perkembangan tersebut juga memberikan arti bahwa perbankan syariah telah bertransformasi dari memperkenalkan alternatif praktek perbankan syariah menjadi pemain utama dalam perbankan nasional. Namun, perkembangan yang pesat tersebut menyebabkan persaingan di industri perbankan semakin ketat khususnya perbankan syariah

PT Bank Muamalat Indonesia (BMI) Tbk merupakan Bank Umum Syariah (BUS) pertama di Indonesia yang didirikan pada tanggal 1 November 1991 diprakarsai oleh Tim Perbankan Majelis Ulama Indonesia (TPMUI). Saat ini PT BMI Tbk telah memiliki 76 kantor cabang di seluruh Indonesia dan satu cabang luar negeri di Kuala Lumpur, Malaysia. Oleh karena itu, untuk mampu bersaing dan memperlebar jangkauan bisnisnya PT BMI Tbk perlu memiliki strategi yang tepat untuk mencapai keunggulan bersaing. Strategi yang tepat tersebut dapat tercapai melalui manajemen satrategi yang tepat. Dalam hal ini, suatu organisasi mampu merumuskan, melaksanakan, dan mengevaluasi strategi secara efektif dan efisien.

tindakan korektif. Selama ini evaluasi kinerja PT BMI Tbk Cabang Serang belum menyeluruh terhadap seluruh aspek kegiatan bisnis perusahaan dimana evaluasi kinerja dilakukan hanya terhadap kinerja keuangan dan karyawan. Evaluasi kinerja karyawan dilakukan terhadap pencapaian sasaran kerja, cara kerja, dan sifat pribadi karyawan.

1.2. Perumusan Masalah

Peningkatan jumlah bank syariah di Indonesia selama dua dekade terakhir mengindikasikan bahwa perbankan syariah sangat progresif. Namun, hal tersebut mengisyaratkan adanya persaingan antar bank syariah. Kondisi persaingan tersebut menuntut setiap bank syariah memiliki keunggulan bersaing sehingga tanggap terhadap masalah dan dapat memberikan pelayanan terbaik bagi setiap nasabah.

Visi, misi, dan tujuan yang ingin dicapai perusahaan harus ditempuh melalui manajemen strategi. Dalam hal ini tidak hanya perencanaan dan implementasi strategi tetapi tahap evaluasi strategi pun sangat menentukan untuk mengetahui efektifitas implementasi dari strategi yang dirumuskan. Dalam konteks manajemen strategi, kegiatan kunci yang memberikan umpan balik dari seluruh rangkaian tindakan manajemen adalah pengukuran kinerja. Pengukuran kinerja merupakan penilaian atau membandingan antara realisasi target dengan target yang ditetapkan. Hal tersebut dilakukan dalam rangka memberikan umpan balik dan tindakan korektif apabila kinerja atau capaian perusahaan tidak memuaskan.

Salah satu alternatif pengukuran kinerja adalah Balanced Scorecard (BSC). BSC merupakan sistem manajemen strategis yang menerjemahkan visi dan strategi suatu organisasi kedalam tujuan dan ukuran operasional. Keunggulan pendekatan BSC dalam sistem perencanaan strategi adalah mampu meningkatkan strategi yang memiliki karakteristik komprehensif, koheren, dan seimbang.

Ukuran operasional dinyatakan dalam empat perspektif yaitu perspektif keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Keseimbangan antara pengukuran kinerja keuangan dan non keuangan akan membantu perusahaan dalam mengetahui dan mengevaluasi kinerjanya secara keseluruhan. Perusahaan akan mampu mengukur bagaimana unit bisnis melakukan penciptaan nilai saat ini dengan mempertimbangkan kepentingan-kepentingan masa yang akan datang melalui BSC. BSC memungkinkan untuk mengukur apa yang telah diinvestasikan untuk pengembangan sumber daya manusia, sistem dan prosedur, demi perbaikan kinerja masa depan.

Berdasarkan uraian di atas, permasalahan yang dapat dirumuskan dalam penelitian ini adalah:

1.Bagaimana rancangan sistem pengukuran kinerja dengan pendekatan BSC di PT BMI Tbk Cabang Serang?

2.Bagaimana pencapaian kinerja PT BMI Tbk Cabang Serang pada tahun 2010 dengan pendekatan BSC?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan, makan tujuan yang ingin dicapai dalam penelitian ini adalah: 1.Merancang sistem pengukuran kinerja dengan pendekatan BSC di PT BMI

Tbk Cabang Serang.

2.Mengukur pencapaian kinerja PT BMI Tbk Cabang Serang pada tahun 2010 dengan pendekatan BSC.

1.4. Manfaat Penelitian

dan ukuran yang jelas untuk menilai kinerja, serta mampu mengetahui sejauh mana kinerja yang telah dicapai oleh PT BMI Tbk Cabang Serang. 2. Peneliti dapat meningkatkan kemampuan dalam mengidentifikasi masalah,

menganalisis dan menemukan solusi yang tepat bagi permasalahan tersebut sebagai perwujudan dari aplikasi ilmu yang telah diperoleh, khususnya dalam manajemen strategi.

3. Bagi pembaca, penelitian ini dapat dijadikan perbandingan atau acuan dalam melakukan kegiatan studi lebih lanjut yang terkait dengan BSC. 1.5. Ruang Lingkup Penelitian

Penelitian ini terfokus pada pengukuran kinerja PT BMI Tbk Cabang Serang pada tahun 2010 dengan pendekatan BSC yang meliputi empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Proses pengukuran kinerja pada PT BMI Tbk Cabang Serang meliputi meninjau visi dan misi PT BMI Tbk Cabang Serang, merancang sistem pengukuran kinerja dengan pendekatan BSC, menganalisis ukuran-ukuran, dan mengukur pencapaian kinerja PT BMI Tbk Cabang Serang dengan BSC.

II. TINJAUAN PUSTAKA

2.1. Konsep Manajemen Strategi

Strategi berasal dari bahasa Yunani yaitu strategeia, yang bermakna kepemimpinan dalam ketentaraan. Strategi adalah suatu proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi disertai penyusunan suatu cara atau upaya agar tujuan tersebut dapat dicapai (Umar, 2001). Menurut Marbun (2003), strategi didefinisikan sebagai rencana yang cermat mengenai kegiatan untuk mencapai sasaran khusus dan saling berhubungan dalam hal waktu dan ukuran. Sedangkan strategi perusahaan didefinisikan sebagai rentetan pernyataan yang menyatakan 1) tujuan tiap unit, 2) metode yang akan digunakan untuk mencapainya, c) alternatif, d) pengalokasian sumberdaya, dan e) metode mengukur keberhasilannya. Menurut Mulyadi (2001), strategi adalah pola tindakan utama yang dipilih untuk mewujudkan visi organisasi melalui misi. Dengan tindakan berpola perusahaan dapat mengerahkan dan mengarahkan seluruh sumber daya secara efektif keperwujudan visi organisasi.

Manajemen strategi didefinisikan David (2006), sebagai seni dan ilmu untuk memformulasikan, mengimplementasikan, dan mengevaluasi keputusan lintas fungsi yang memungkinkan organisasi dapat mencapai tujuannya. Sebagaimana yang tersirat dalam definisi tersebut, manajemen strategis berfokus pada upaya mengintegrasikan manajemen pemasaran, keuangan atau akuntansi, produksi atau operasi, penelitian, dan pengembangan, serta sistem informasi komputer untuk mencapai keberhasilan organisasi.

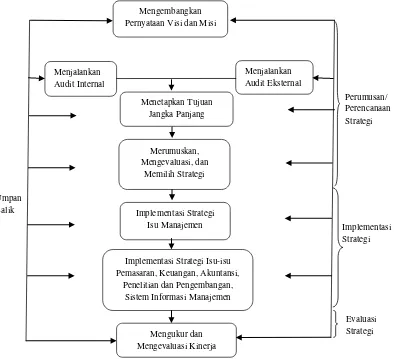

strategi, implementasi strategi, dan evaluasi strategi. Model komprehensif manajemen strategi organisasi dapat dilihat pada Gambar 1.

Gambar 1. Model komprehensif manajemen strategi organisasi (David, 2006)

Ketiga tahapan manajemen strategi tersebut dijelaskan sebagai berikut:

a. Formulasi atau perencanaan strategi mencakup mengembangkan visi dan misi, mengidentifikasi peluang dan ancaman eksternal perusahaan, menentukan kekuatan dan kelemahan internal, menetapkan tujuan jangka panjang, merumuskan alternatif strategi, dan memilih strategi tertentu yang akan dilaksanakan.

b.Implementasi strategi mensyaratkan perusahaan untuk menetapkan tujuan tahunan, membuat kebijakan, memotivasi karyawan, dan mengalokasikan sumberdaya sehingga strategi yang telah diformulasikan dapat dijalankan. Implementasi strategi termasuk mengembangkan budaya yang mendukung

Implementasi Strategi

Evaluasi Strategi Mengembangkan

Pernyataan Visi dan Misi

Menjalankan Audit Internal

Menetapkan Tujuan Jangka Panjang

Menjalankan Audit Eksternal

Merumuskan, Mengevaluasi, dan

Memilih Strategi

Implementasi Strategi Isu-isu Pemasaran, Keuangan, Akuntansi,

Penelitian dan Pengembangan, Sistem Informasi Manajemen

Implementasi Strategi Isu Manajemen

Mengukur dan Mengevaluasi Kinerja Umpan

Balik

strategi, menciptakan struktur organisasi yang efektif dan mengarahkan usaha pemasaran, menyiapkan anggaran, mengembangkan dan memberdayakan sistem informasi, dan menghubungkan kinerja karyawan dengan kinerja organisasi.

c. Evaluasi strategi adalah alat utama yang digunakan manajer untuk mendapatkan informasi mengenai keberhasilan strategi yang dijalankan. Tiga aktivitas dasar evaluasi strategi adalah 1) meninjau ulang faktor eksternal dan internal yang menjadi dasar strategi saat ini, 2) mengukur kinerja, dan 3) mengambil tindakan korektif.

Visi merupakan cita-cita masa depan yang ada dalam benak pendiri mewakili seluruh anggota perusahaan. Sedangkan misi adalah penjabaran secara tertulis mengenai visi agar visi menjadi mudah dimengerti atau jelas bagi seluruh staf perusahaan (Umar, 2001).

Menurut Pearce dan Robinson (2000), misi perusahaan merupakan pernyataan umum yang luas dan bersifat tahan lama tentang keinginan atau maksud perusahaan. Misi ini mengandung filosofi bisnis dari para pengambil keputusan strategi perusahaan, menyiratkan citra yang ingin dipancarkan perusahaan, mencerminkan konsep diri perusahaan, dan mengindikasikan bidang produk atau jasa utama perusahaan, serta kebutuhan utama pelanggan yang akan dipenuhi oleh perusahaan.

2.2. Pengukuran Kinerja

Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama (Fawzi, 2005). Istilah kinerja atau performance mengacu pada hasil output dan sesuatu yang dihasilkan dari proses, produk dan jasa yang bisa dievaluasi dan dibandingkan secara relatif dengan tujuan, standar, hasil-hasil yang lalu dan organisasi lain. (Indonesian Quality Award Foundation, 2007).

nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian. Sebelum melakukan pemilihan ukuran-ukuran kinerja atau disebut sebagai indikator kinerja kunci (key performance indicators atau KPI), perlu dilakukan evaluasi sistem pengukuran agar menjamin efektivitas sepanjang waktu. Salah satu aspek pentingnya alat ukur kinerja perusahaan, yaitu dapat dipakai oleh pihak manajemen sebagai dasar untuk melakukan pengambilan keputusan dan mengevaluasi kinerja manajemen serta unit-unit yang terkait di lingkungan organisasi perusahaan (Ciptani, 2000).

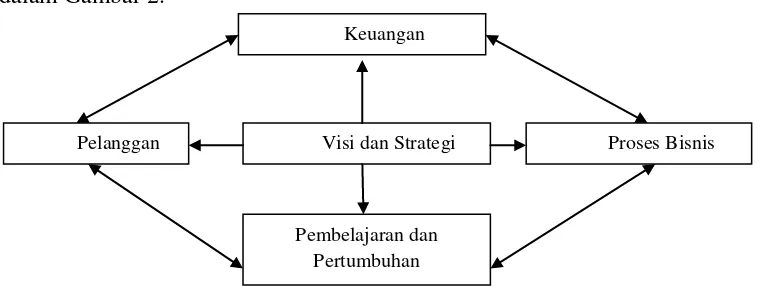

2.3. Konsep Balanced Scorecard

BSC berasal dari dua kata, yaitu (1) kartu skor (scorecard) dan (2) berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk mencatat akhir skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh personel di masa depan. Melalui kartu skor, skor yang hendak diwujudkan personel di masa depan dibandingkan dengan hasil kinerja sesungguhnya. Hasil perbandingan ini digunakan untuk melakukan evaluasi atas kinerja personel yang bersangkutan. Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari dua aspek yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang, internal dan eksternal (Mulyadi, 2001).

BSC sebagai suatu sistem manajemen yang mengintegrasikan visi, misi,dan strategi, kedalam empat perspektif secara seimbang ditunjukan dalam Gambar 2.

Gambar 2. BSC sebagai suatu sistem manajemen kinerja (Kaplan dan Norton, 2000)

Terdapat empat perspektif BSC yang dikaitkan dengan visi dan strategi organisasi, yaitu:

1.Perspektif Finansial

Ukuran finansial sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil. Ukuran finansial memberikan petunjuk apakah strategi perusahaan dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan. Tujuan finansial biasanya berhubungan dengan keuntungan melalui pengukuran laba operasi, Return on Capital Employed (ROCE) atau Economic Value Added (EVA). Gambar 3. memperlihatkan keterkaitan hubungan sebab akibat dalam perspektif keuangan.

Gambar 3. Contoh keterkaitan hubungan sebab akibat dalam perspektif finansial (Gaspersz, 2003)

Peningkatan Nilai Pemegang Saham (Perspektif Finansial)

Pelanggan Visi dan Strategi Proses Bisnis

Internal

Pembelajaran dan Pertumbuhan

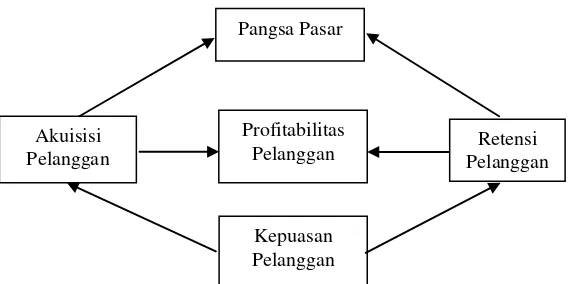

2. Perspektif Pelanggan

Dalam perspektif pelanggan , BSC mengidentifikasi pelanggan dan segmen pasar di mana unit bisnis tersebut akan bersaing dan berbagai ukuran kinerja unit bisnis di dalam segmen sasaran. Dalam perspektif ini, menurut Kaplan (2000) pengukuran dilakukan dengan lima aspek utama, yaitu:

a. Pengukuran pangsa pasar

Pengukuran terhadap besarnya pangsa pasar perusahaan mencerminkan proporsi bisnis dalam satu area bisnis tertentu yang diungkapkan dalam bentuk uang, jumlah pelanggan, atau volume yang terjual atas unit produk yang terjual.

b. Retensi pelanggan

Pengukuran dapat dilakukan dengan mengetahui besarnya persentase pertumbuhan bisnis dengan jumlah pelanggan yang saat ini dimiliki perusahaan

c. Akuisisi pelanggan

Pengukuran dapat dilakukan melalui persentase jumlah penambahan pelanggan baru yang perbandingan total penjualan dengan jumlah pelanggan baru yang ada.

d. Kepuasan pelanggan

Pengukuran terhadap tingkat kepuasan pelanggan ini dapat dilakukan dengan berbagai macam teknik diantaranya: survei melalui surat (pos), wawancara melalui telepon atau personal interview.

e. Probabilitas pelanggan

Pengukuran terhadap probabilitas pelanggan dapat dilakukan dengan menggunakan teknik Activity Based-Costing (ABC)

Kebutuhan Terpuaskan

Proses Inovasi Proses Pelayanan

Identifikasi Kebutuhan

Gambar 4. Ukuran utama perspektif pelanggan (Kaplan, 2000)

3. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal mengidentifikasi proses-proses yang penting bagi organisasi untuk melayani pelanggan (perspektif pelanggan) dan pemilik organisasi (perspektif finansial). Dalam perspektif ini perusahaan berfokus pada komponen utama, yaitu: 1) proses inovasi, yang diukur dengan banyaknya produk baru yang dihasilkan organisasi, waktu penyerahan produk ke pasar, dan lainya, 2) proses operasional, yang diukur dengan peningkatan kualitas produk, waktu proses produksi yang lebih pendek, dan pengukuran terhadap efisiensi biaya proses produksi, 3) proses pelayanan, yang diukur dengan pelayanan purna jual waktu yang dibutuhkan untuk memberikan pelayanan kepada pelanggan, dan lainya. Gambar 5. menyajikan rantai nilai dalam perspektif proses bisnis internal.

Gambar 5. Model rantai nilai (Kaplan, 2000) 4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini menggambarkan kemampuan organisasi untuk menciptakan pertumbuhan jangka panjang. Tujuan dari perspektif ini adalah menyediakan infrastruktur bagi perspektif finansial, pelanggan, dan proses bisnis internal agar tujuan dari perspektif tersebut tercapai. Perspektif ini bertujuan meningkatkan kemampuan karyawan, meningkatkan kapabilitas sistem informasi, dan peningkatan keselarasan

Pangsa Pasar

Profitabilitas Pelanggan Akuisisi

Pelanggan

Retensi Pelanggan

Kepuasan Pelanggan

Proses Operasional

dan motivasi. Ukuran yang bisa digunakan antara lain kepuasan karyawan, retensi karyawan, banyaknya saran yang diberikan oleh karyawan (Imelda, 2004). Sumber utama pembelajaran dan pertumbuhan perusahaan adalah manusia, sistem, dan prosedur perusahaan. Gambar 6. menunjukkan keterkaitan hubungan sebab akibat dalam pembelajaran dan pertumbuhan.

Gambar 6. Perspektif pembelajaran dan pertumbuhan (Kaplan dan Norton, 1996)

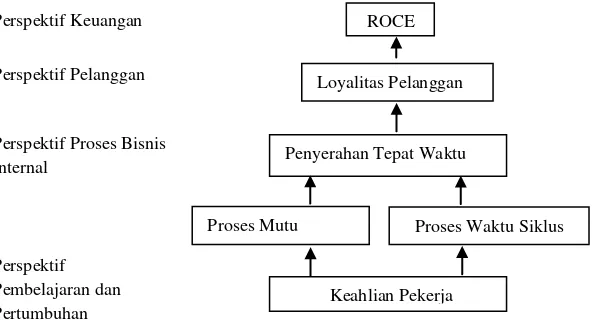

Keempat perspektif diatas dalam Balanced Scorecard menjadi satu kesatuan utuh yang tak dapat dipisahkan. Keempat perspekif tersebut merupakan indikator pengukuran kinerja yang saling memiliki hubungan sebab akibat dan saling melengkapi. Gambar 7. merupakan contoh hubungan sebab akibat yang diaplikasikan oleh perusahaan melalui Return on Capital Employed (ROCE) sebagai tujuan perspektif keuangan.

Gambar 7. Model hubungan sebab akibat (Kaplan, 2000) ROCE

Loyalitas Pelanggan

Penyerahan Tepat Waktu

Proses Waktu Siklus Proses Mutu

Keahlian Pekerja Perspektif Keuangan

Perspektif Pelanggan

Perspektif Proses Bisnis Internal

Perspektif Pembelajaran dan Pertumbuhan

Produktivitas kerja Hasil

Kepuasan kerja Retensi Pekerja

Iklim untuk bertindak Insfrastruktur

2.4. Penelitian Terdahulu

Penelitian tentang BSC dapat dilihat dari penelitian Fury (2009) tentang evaluasi kinerja dengan pendekatan BSC pada PT Bank Tabungan Negara (Persero) Cabang Bogor. Tujuan penelitian ini diantaranya adalah mengetahui dan mengevaluasi peta strategi PT BTN (Persero) Cabang Bogor dengan pendekatan BSC dan menganalisis pengukuran kinerja PT BTN (Persero) Cabang Bogor dengan pendekatan BSC. Berdasarkan penelitian tersebut didapat skor keseluruhan kinerja PT BTN (Persero) Cabang Bogor 93,29 persen. Pencapaian hasil akhir ini didukung oleh kontribusi keempat perspektif BSC, yaitu perspektif pelanggan dan perspektif proses bisnis internal masing-masing 35,85 persen dam 19,97 persen, perspektif keuangan dan pertumbuhan masing-masing sebesar 18,37 persen dan 19,1 persen.

Choeriyah (2008) melakukan penelitian tentang pengukuran kinerja pada PT Bank Negara Indonesia (Persero) Tbk Cabang Bogor dengan pendekatan Balanced Scorecard (BSC). Tujuan dari penelitian ini salah satunya adalah mengukur pencapaian kinerja PT BNI (Persero) Tbk Cabang Bogor dengan pendekatan BSC. Hasil penelitian menyimpulkan bahwa skor secara keseluruhan kinerja PT BNI (Persero) Tbk Cabang Bogor 84,63 persen.

Penelitian lainnya dapat dilihat pada penelitian Agustina (2008) dengan

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

PT BMI Tbk Cabang Serang menghadapi berbagai persaingan yang berasal dari para pesaing yang bergerak di industri perbankan. Hal ini membuat PT BMI Tbk Cabang Serang harus melakukan berbagai cara untuk dapat bertahan dan bersaing dengan perusahaan di industri yang sama. Salah satu cara yang perlu dilakukan oleh PT BMI Tbk Cabang Serang adalah melakukan evaluasi kinerja perusahaan untuk menjaga perusahaan dapat mampu bersaing. Hal ini perlu karena untuk memberikan gambaran sejauh mana nilai kompetitif PT BMI Tbk Cabang Serang terhadap pesaing. Evaluasi kinerja akan menginformasikan tentang pencapaian kinerja PT BMI Tbk Cabang Serang. Selama ini evaluasi kinerja PT BMI Tbk Cabang Serang belum menyeluruh terhadap seluruh aspek kegiatan bisnis perusahaan dimana evaluasi kinerja dilakukan hanya terhadap kinerja keuangan dan karyawan. Sementara proses evaluasi terhadap aspek pelanggan dan aspek bisnis internal yang terkait dengan pelayanan belum dilakukan evaluasi secara menyeluruh.

Salah satu alternatif pengukuran kinerja adalah BSC. BSC merupakan sistem manajemen strategis yang mampu mengevaluasi kegiatan bisnis perusahaan secara menyeluruh yang meliputi asapek keuangan, pelanggan, bisnis internal serta pembelajaran dan pertumbuhan. Penggunaan BSC pada PT BMI Tbk Cabang Serang akan mampu memberikan hasil evaluasi yang menyeluruh sehingga mampu mengomunikasi tindakan apa yang perlu dilakukan PT BMI Tbk Cabang Serang terhadap pencapain kinerja yang belm optimal.

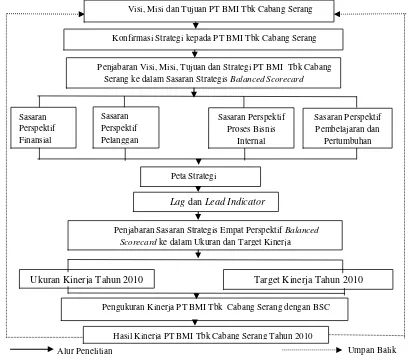

perspektif BSC akan memberikan hasil terhadap kinerja PT BMI Tbk Cabang Serang yang menjadi umpan balik bagi PT BMI Tbk Cabang Serang. Gambar 8. menunjukkan kerangka pemikiran konseptual penelitian.

Gambar 8. Kerangka pemikiran penelitian

3.2. Tahapan Penelitian

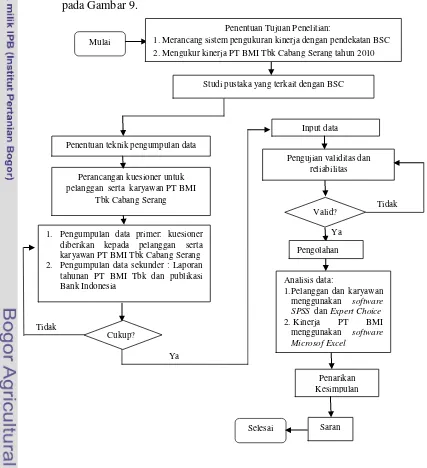

Penelitian dimulai dengan menetapkan tujuan penelitian yaitu merancang dan mengukur kinerja PT BMI Tbk Cabang Serang tahun 2010 dengan pendekatan BSC. Kemudian melakukan studi pustaka sebagai landasan berfikir ilmiah berupa kegiatan mencari literatur-literatur atau hasil penelitian terdahulu dalam memecahkan masalah yang diteliti. Setelah itu merancang kuesioner yang mampu menganalisis data yang ingin diperoleh dari PT BMI Tbk Cabang Serang. Selanjutnya memberikan kuesioner kepada pelanggan, karyawan dan pimpinan PT BMI Tbk Cabang Serang untuk mendapatkan gambaran empat perspektif BSC. Data yang diperoleh dari

Alur Penelitian Umpan Balik

Visi, Misi dan Tujuan PT BMI Tbk Cabang Serang

Konfirmasi Strategi kepada PT BMI Tbk Cabang Serang

Penjabaran Visi, Misi, Tujuan dan Strategi PT BMI Tbk Cabang Serang ke dalam Sasaran Strategis Balanced Scorecard

Sasaran Perspektif Pelanggan Sasaran

Perspektif Finansial

Sasaran Perspektif Proses Bisnis

Internal

Sasaran Perspektif Pembelajaran dan

Pertumbuhan

Peta Strategi

Pengukuran Kinerja PT BMI Tbk Cabang Serang dengan BSC Penjabaran Sasaran Strategis Empat Perspektif Balanced

Scorecard ke dalam Ukuran dan Target Kinerja

Target Kinerja Tahun 2010 Ukuran Kinerja Tahun 2010

Lag dan Lead Indicator

Tidak

Tidak

Ya

Ya

Penentuan Tujuan Penelitian:

1. Merancang sistem pengukuran kinerja dengan pendekatan BSC 2. Mengukur kinerja PT BMI Tbk Cabang Serang tahun 2010

Studi pustaka yang terkait dengan BSC

Penentuan teknik pengumpulan data

Perancangan kuesioner untuk pelanggan serta karyawan PT BMI

Tbk Cabang Serang

1. Pengumpulan data primer: kuesioner diberikan kepada pelanggan serta karyawan PT BMI Tbk Cabang Serang 2. Pengumpulan data sekunder : Laporan menggunakan software Microsof Excel

Mulai

Selesai

Input data

Pengolahan

kuesioner merupakan data primer sedang data sekunder didapat dari laporan tahunan perusahaan dan publikasi Bank Indonesia. Selanjutnya setelah data terkumpul, data diolah dengan bantuan perangkat lunak MS Excel, SPSS16.0, dan Expert Choice. Pengolahan data mencakup validitas, reliabilitas, dan pembobotan masing-masing perspektif serta sasaran strategis serta ukuran hasil BSC. Perhitungan analisis deskriptif dengan membandingkan antara target yang ditetapkan dengan realisasi pencapian target pada masing-masing perspektif BSC dan menganalisis tingkat kepuasan pelanggan dan kepuasan dan motivasi kerja karyawan. Diagram alir tahapan penelitian dapat dilihat pada Gambar 9.

Setelah itu, dilakukan pengukuran terhadap setiap aspek kinerja dengan konsep BSC untuk memperoleh gambaran komprehensif kinerja PT BMI Tbk Cabang Serang pada tahun 2010. Hasilnya pengukuran lalu diidentifikasi dan dianalisis sehingga dapat diketahui aspek-aspek mana saja yang kurang berperan dalam pencapaian visi, misi, dan tujuan perusahaan. Hal tersebut dilakukan dalam rangka tindakan korektif untuk pengembangan perusahaan selanjutnya.

3.3. Jenis dan Metode Pengumpulan Data

Data yang diperlukan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh dari pengamatan langsung di lapangan, Pengamatan langsung dilakukan untuk memperoleh informasi dan gambaran umum perusahaan yang dapat menunjang bagi penelitian ini. Wawancara dilakukan dengan memberikan sejumlah pertanyaan kepada narasumber untuk mendapatkan informasi dan penjelasan mengenai kondisi perusahaan. Sedangkan kuesioner digunakan untuk memperoleh data guna mengetahui kepuasan kerja dan motivasi karyawan serta kepuasan nasabah.

3.4.Teknik Pengambilan Sampel

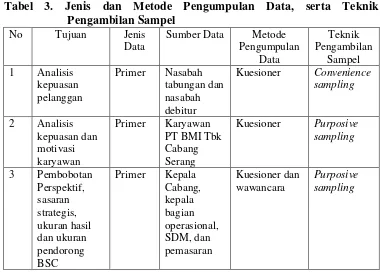

Teknik pengambilan sampel dilakukan dengan teknik purposive sampling dan convenience sampling. Teknik tersebut merupakan bagian dari teknik non probability sampling yaitu setiap elemen populasi tidak mempunyai kemungkinan yang sama untuk dijadikan sampel. Teknik purposive sampling digunakan untuk pengisian kuesioner pembobotan BSC dan kepuasan serta motivasi kerja karyawan. Responden yang dipilih untuk pengisian kuesioner BSC yaitu pimpinan PT BMI Tbk Cabang Serang yang dianggap memiliki peranan besar dalam pengambilan keputusan dan memahami serta mengetahui kondisi perusahaan secara menyeluruh. Kuesioner kepuasan dan motivasi kerja karyawan diisi oleh seluruh karyawan PT BMI Tbk Cabang Serang sebanyak 18 orang. Teknik convenience sampling digunakan untuk mendapatkan responden untuk keperluan pengisian kuesioner kepuasan pelanggan. Responden yang mengisi kuesioner adalah pelanggan yang datang ke PT BMI Tbk Cabang Serang, mereka mengisi kuesioner sesaat setelah melakukan transaksi perbankan baik penyetoran maupun pengambilan dana. Tabel 3 menunjukkan rangkuman jenis dan metode pengambilan data serta teknik pengambilan sampel.

Tabel 3. Jenis dan Metode Pengumpulan Data, serta Teknik Pengambilan Sampel

No Tujuan Jenis

Data

Rumus Slovin dalam Umar (2003) digunakan untuk menentukan jumlah sampel yang diambil untuk mengisi kuesioner kepuasan pelanggan. Rumus ini menyatakan berapa jumlah minimal responden yang dibutuhkan sebagai sampel apabila ukuran populasinya diketahui, rumus yang digunakan adalah sebagi berikut:

Dimana :

n = ukuran sampel N = ukuran populasi

e = toleransi ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditolerir sebesar 0,1.

Jumlah pelanggan PT BMI Tbk Cabang Serang pada tahun 2010 sebanyak 20325 orang. Diperoleh jumlah pelanggan yang dijadikan sampel sebanyak 100 orang dengan jumlah nasabah tabungan sebanyak 80 orang dan nasabah debitur sebannyak 20 orang.

3.5. Instrumen Penelitian

Analisis untuk mengetahui tolak ukur pencapaian sasaran strategis pada perspektif pembelajaran dan pertumbuhan maka yang dianalisis adalah kepuasan kerja dan motivasi karyawan. Pengukuran terhadap kepuasan kerja dan motivasi karyawan terdiri atas faktor-faktor Hygiene dan motivator. Faktor Hygiene meliputi pengawasan dan kebijakan perusahaan, gaji, kondisi lingkungan kerja, serta hubungan dengan atasan dan rekan kerja. Faktor-faktor motivator meliputi prestasi, pengakuan, tanggung jawab, dan pertumbuhan. Semua faktor tersebut dijabarkan dalam butir-butir pertanyaan kuesioner. Jawaban pendapat kuesioner kerja dan motivasi karyawan dinilai

berdasarkan skala Likert, yaitu: 1= sangat tidak setuju, 2= kurang setuju, 3= cukup setuju, 4= setuju, 5= sangat setuju.

bagi perusahaan. Sehingga mengukur kepuasan nasabah sangat penting bagi bank dalam rangka mengontrol dan mengevaluasi posisi dan kinerja perusahaan.

Rangkuti (2003), menyatakan bahwa ciri-ciri kualitas jasa dapat dievaluasi dalam lima dimensi, yaitu:

1.Realibility (keandalan), yaitu kemampuan perusahaan dalam mamberikan jasa yang tepat dan dapat diandalkan.

2.Responsiveness (cepat tanggap), yaitu kemampuan perusahaan dalam memberikan pelayanan kepada pelanggan dengan cepat.

3.Assurance (jaminan), yaitu kemampuan dan kesopanan karyawan serta sifat dapat dipercaya yang dimiliki oleh karyawan.

4.Empathy (empati), yaitu pemahaman karyawan terhadap kebutuhan konsumen serta perhatian yang diberikan oleh karyawan.

5.Tangible (kasat mata), yaitu penampilan fasilitas fisik seperti peralatan, karyawan, dan sarana komunikasi.

Kelima dimensi tersebut terangkum dalam butir-butir pertanyaan kuesioner. Jawaban pendapat kuesioner kepuasan dinilai berdasarkan skala Likert, yaitu: 1= sangat tidak setuju, 2= kurang setuju, 3= cukup setuju, 4= setuju, 5= sangat setuju. Hasil dari kuesioner akan dihitung nilai atau skor dari setiap pertanyaan faktor-faktor kepuasan dan motivasi karyawan serta

kepuasan pelanggan dengan menggunakan rumus rataan sebagai berikut:

Dimana : ∑X = jumlah data semua responden

n = jumlah responden 3.6. Pengolahan dan Analisis Data

Kuesioner yang digunakan sebagai instrumen penelitian harus teruji keabsahan dan kebenarannya, maka perlu diuji validitasnya. Hasil uji validitas berguna untuk mendapatkan pertanyaan yang valid dari sejumlah pertanyaan yang diajukan terkait kepuasan pelanggan dan karyawan yang sudah tersebar. Validitas diuji menggunakan bantuan perangkat lunak

Microsoft Office dan SPSS 16.0 dengan rumus teknik korelasi product moment pearson (Umar, 2003) sebagai berikut:

Dimana: r hitung = angka korelasi

n = jumlah sampel

X = skor pertanyaan tiap nomor Y = skor total

Suatu alat ukur harus mempunyai reliabilitas terhadap apa yang diukur. Reabilitas adalah suatu nilai yang menunjukan konsistensi suata alat pengukur di dalam mengkur gejala yang sama. Dalam penelitian ini, teknik reliabilitas yang digunakan adalah teknik Cronbach. Teknik ini digunakan untuk mencari reliabilitas instrument yang skornya bukan 0-1, tetapi merupakan rentangan antara beberapa nilai, misalnya 0-10 atau 0-100 atau bentuk skala 1-3,1-5, atau 1-7 dan seterusnya (Umar, 2003). Rumusnya adalah sebagai berikut:

Dimana :

r11 = reliabilitas instrumen

k = banyak butir pertanyaan �t2 = ragam total

∑�b2 = jumlah ragam total

Rumus ragam total yang digunakan :

Dimana :

n = jumlah pelanggan

X = nilai skor yang dipilih (total nilai dari nomor-nomor butir pertanyaan)

Data yang diolah dan dianalisis disesuaikan dengan tujuan dan permasalahan serta metode yang digunakan dalam penelitian. Data yang diperoleh baik secara primer ataupun sekunder akan diolah secara manual dan dibantu perangkat lunak Microsoft excel dan SPSS 16.0 serta Expert Choice. ...…………...………...(4)

Sumber: Kaplan dan Norton,(2000)

Sedangkan yang bersifat kualitatif disajikan dalam bentuk uraian deskriptif sebagai berikut:

1. Deskriptif

Penjelasan deskristif digunakan untuk menggambarkan data-data kualitatif dari hasil wawancara dengan pihak manajemen dan informasi lainnya yang diperoleh. Penjelasan diberikan agar mampu memberikan gambaran secara deskriptif tentang kondisi lingkungan dan perkembangan PT BMI Tbk Cabang Serang. Hasil analisis data disajikan dalam bentuk uraian, gambar atau bagan dengan berdasar pada konsep BSC.

2. Rasio

Penjelasan yang berguna untuk menilai baik buruknya persahaan dan faktor-faktor apa saja yang mempengaruhi kegiatan operasional PT. BMI Cabang Serang. Rasio yang digunakan dalam penelitian ini merupakan alat ukur yang akan digunakan dan dipilih oleh pihak manajemen perusahaan untuk mencapai sasaran strategis perusahaan berupa perbandingan antara target yang ditetapkan dengan realisasi pencapian target.

3.Tabulasi Silang

Penjelasan berupa tabel yang memuat dua variabel atau dua informasi yang akan dianalisis. Tabel ini digunakan pada saat menganalisis karakteristik pelanggan dan karyawan.

3.6.1 Perhitungan Bobot Empat Perspektif Balanced Scorecard

Strategi yang telah ditetapkan dijabarkan dalam empat perspektif BSC untuk menentukan sasaran strategi, ukuran, dan inisiatif strategi berdasarkan masing-masing perspektif dengan memperhatikan visi, misi, dan tujuan PT BMI Tbk Cabang Serang.

Tabel 4. Penjabaran Strategi kedalam Empat Perspektif BSC

Sasaran Strategi

Ukuran

Inisiatif Strategi Hasil

(Lag Indicator)

Pemicu Kerja (Lead Indicator)

Perspektif Keuangan

Perspektif Pelanggan

Perspektif Proses Bisnis

Internal

Sebelum melakukan pengukuran terlebih dahulu ditentukan bobot atau tingkat kepentingan organisasi terhadap masing-masing perspektif BSC, sasaran strategis dan ukuran strategisnya. Pembobotan dilakukan agar pengukuran kinerja memberikan indikasi yang lebih rinci dan berhubungan langsung dengan kepentingan organisasi. Penentuan nilai bobot kepentingan dari tiap perspektif beserta sasaran strategis dan ukuran hasil utamanya diberikan agar dapat dibandingkan dengan tingkat kepentingannya satu sama lain dengan matriks perbandingan berpasangan.

Langkah-langkah dalam pemberian bobot bagi masing-masing perspektif, sasaran dan ukuran utama adalah:

1. Melakukan perbandingan antar suatu unsur (perspektif, sasaran dan ukuran hasil) dengan unsur lainnya yang disajikan dalam bentuk tabulasi (Tabel 5). Perbandingan dilakukan dengan diberikan nilai pada skala 1 dan 5. Nilai 1 berarti suatu unsur dianggap sama penting dibandingkan dengan unsur yang menjadi pembandingnya. Nilai 2 berarti suatu unsur dianggap tidak penting jika dibandingkan dengan unsur perbandingnya. Nilai 3 berarti suatu unsur dianggap dianggap memiliki tingkat sama penting dibanding dengan unsur yang lain. Nilai 4 berarti suatu unsur dianggap lebih penting dibandingkan dengan unsur pembandingnya. Sedangkan niali 5 berarti suatu unsur sangat penting dibandingkan dengan unsur pembandingnya. Nilai yang dipertimbangkan kemudian diisikan pada sel Aij. Perbandingan kedua unsur yang sama tidak diberi nilai

untuk sasaran yang hanya memiliki suatu ukuran, maka bobot dari ukuran tersebut disamakan dengan bobot dari sasarannya.

2. Memberikan nilai kebalikan dari perbandingn pada langkah satu untuk mengisi sel Aij misalnya nilai 1/4 untuk kebalikan dari nilai 4

4. Melakukan perhitungan bobot untuk masing-masing unsur dengan cara membandingkan total nilai masing-masing unsur dengan jumlah total nilai, kemudian dikalikan dengan persen.

Perhitungan nilai bobot dalam elemen BSC:

Bobot Aij =( ∑ Ai / ∑ Aij ) x 100% …...……...…….……....……(6)

Tabel 5. Matrik Perbandingan Berpasangan

Perspektif/Sasaran Strategi A1 A2 A3 … Aj ∑ Bobot

A1 A12 A13 A1j

A2 A21 A32 A2j

A3 A31 A32 A3j

….

Ai Ai1 Ai2 Ai3 Aij

Setelah memperoleh pembobotan untuk masing-masing elemen kemudian dilakukan pengukuran kinerja dengan BSC. Pengukuran dilakukan dengan menghitung tingkat pencapaian ukuran hasil manajemen perusahaan selama periode yang akan dikaji dalam penelitian dengan target yang telah ditetapkan oleh pihak manajemen perusahaan sebelumnya.Perhitungan nilai pencapain ukuran hasil dalam BSC:

Setelah menghitung tingkat pencapaian, langkah berikutnya adalah menghitung skor BSC yang dihasilkan dari masing-masing ukuran hasil. Skor BSC didapat dengan mengalikan tingkat pencapaian dengan bobot yang telah ditentukan. Hasil kinerja selanjutnya didapat dari persentase indikator yang berhasil terhadap jumlah banyaknya indikator pada keseluruhan perspektif.

Menurut Salterio dalam Choeriyah (2008), hasil pengukuran kinerja kemudian dibandingkn dengan skala 100, skala tersebut menunjukkan kinerja perusahaan yang diteliti yaitu: Reasign: 0-10, Very Poor: 10-30, Poor : 30-40, Average 40-60 Good: 60-70, Very Good : 70-90, Excellent : 90-100

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

PT BMI Tbk merupakan bank umum syariah pertama yang ada di Indonesia. PT BMI Tbk berdiri pada 1 November tahun 1991 digagas oleh Majelis Ulama Indonesia (MUI) dan Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dengan dukungan Pemerintah Republik se-Indonesia. Pada tanggal 1 Mei 1992 PT BMI Tbk mulai beroperasi dengan modal awal yang diperoleh dari sejumlah pribadi, pengusaha serta pejabat Muslim dengan nominal sebesar Rp 84 Miliar. Kemudian didapatkan penghimpunan tambahan modal dari masyarakat sebesar Rp 106 Miliar yang diadakan di Istana Presiden, Bogor, Jawa Barat.

Setelah dua tahun beroperasi, tanggal 27 Oktober 1994, PT BMI Tbk menerima izin sebagai Bank Devisa. Pada akhir tahun 90-an, Indonesia mengalami krisis keuangan yang berdampak luas terhadap bisnis, termasuk sektor perbankan. Saat itu PT BMI Tbk terimbas krisis dengan Non Performing Financing (NPF) mencapai lebih dari 60 persen. Besarnya pencadangan penghapusan untuk mengatasi NPF yang tinggi, membuat PT BMI Tbk merugi dan modal berkurang menjadi tinggal sepertiga dari modal awalnya. Namun dengan tiadanya negative spread, modal PT BMI Tbk masih positif dan memperoleh predikat bank kategori A.

PT BMI Tbk memperkuat permodalannya dengan mencari modal yang potensial dan mendapat respon yang positif dari Islamic Development Bank (IDB) yang berkantor di Jeddah, Arab Saudi. Tahun 1999 diselenggarakan RPUS I yang menghasilkan pemegang saham baru PT BMI Tbk yaitu IDB. Setahun kemudian PT BMI Tbk berhasil membalikkan kerugian keuangan pasca krisis menjadi keuntungan.

meluncurkan produk Shar-e yang menjadi produk perbankan dengan pertumbuhan tercepat dengan pencapaian lebih dari dua juta pemegang kartu dalam empat tahun.

Pada tahun 2005 direksi meyelenggarakan RUPS III yang menghasilkan pemegang saham baru yaitu Boubyan Bank dari Kuwait, Atwill holding Ltd, IDF Foundation, dan BMF Holding Ltd. Dua tahun kemudian mendirikan Al-Ijarah Indonesia Finance (ALIF) bersama dengan Boubyan Bank dan International Leasing and Investmen Company (ILIC). ALIF adalah leasing syariah pertama di Indonesia. Tahun 2009, membuka cabang internasional pertama di Kuala Lumpur, Malaysia dan melaksanakan pergantian manajemen pada bulan Juli.

Saat ini PT BMI Tbk telah memiliki 76 kantor cabang di seluruh Indonesia. Salah satu diantaranya PT BMI Tbk Cabang Serang didirikan pada tahun 2005 tepatnya di Jalan Jendral Ahmad Yani No.91 Sumur Pecung Serang Banten. PT BMI Tbk Cabang Serang saat ini telah mempunyai dua kantor kas yang berada di Kepandean dan Royal Serang.

Visi PT BMI Tbk adalah menjadi bank syariah utama di Indonesia dominan di pasar spiritual, dikagumi di pasar rasional. Misinya menjadi Role Model Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimalkan nilai kepada stakeholder. Tujuan PT BMI Tbk yaitu mempresentasikan diri sebagai bank syariah pertama yang ada di Indonesia sekaligus menjadi lembaga Islam yang berkiblat pada nilai-nilai Islam dan melayani kebutuhan perbankan dan keuangan islami, bukan semata bank yang hanya menjual produk perbankan syariah.

4.2. Produk dan Jasa PT Bank Muamalat Indonesia Tbk

dan Dana Pensiun Muamalat. Sementara produk pembiayaan dibagi menjadi tiga yaitu pembiayaan jual beli, pembiayaan bagi hasil, dan pembiayaan sewa yang dirinci kembali sebagai berikut:

1.Pembiayaan Jual Beli a. Murabahah

Pembiayaan ini didasarkan pada perjanjian jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Harga jual tidak boleh berubah selama masa perjanjian.

b.Salam

Pengertian dari salam yaitu pembiayaan barang yang diserahkan dikemudian hari dimana pembiyaan dilakukan dimuka secara tunai. Konsep ini cocok untuk pertanian.

c. Istishna’

Pengertian Istishna’ adalah jual beli dimana produsen ditugaskan untuk membuat suatu barang pesanan dari pemesan. Pembayaran dapat dilakukan diawal, ditengah atau di akhir pesanan

2.Pembiayaan Bagi Hasil a. Musyarakah

Akad musyarakah adalah kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana, keahlian atau pekerjaan dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

b. Musyarakah Mutanaqisah

Musyarakah Mutanaqisah adalah musyarakah atau syirkah yang kepemilikan aset (barang) atau modal salah satu pihak (syarik) berkurang disebabkan pembelian bertahap oleh pihak lainnya. Konsep ini cocok untuk pembelian rumah, pengajuan pembiyaan Kredit Perumahan Rakyat Syariah (KPRS).

c. Mudharabah

3.Pembiayaan Sewa a.Ijarah

Akad Ijarah adalah perjanjian antara bank sebagai pemberi sewa dengan nasabah sebagai penyewa atas suatu barang atau aset bank. Bank mendapatkan imbalan jasa atas barang atau aset yang disewakan.

b.Ijarah Muntahia Bittamlik

Akad Ijarah Muntahia Bittamlik adalah perjanjian antar bank sebagai pemberi sewa dengan nasabah selaku penyewa. Dengan konsep ini nasabah setuju akan membayar uang sewa selama masa sewa yang diperjanjikan dan bila sewa berakhir penyewa mempunyai opsi untuk memindahkan kepemilikan objek sewa tersebut dari pemberi sewa.

c. Qardh

Akad Qardh merupakan pemberian pinjaman kepada orang lain yang dapat ditagih atau diminta kembali.

4.3. Rancangan BSC PT BMI Tbk Cabang Serang

Mengacu pada visi dan misi yang ditetapkan oleh PT BMI Tbk pusat, perancangan BSC di PT BMI Tbk Cabang Serang mencakup penentuan sasaran-sasaran strategi dan ukuran-ukuran kinerja pencapaiannya. Selain itu ditetapkan pula target dari masing-masing perspektif BSC.

4.3.1 Penetapan Sasaran-Sasaran Strategis BSC

Penetapan sasaran strategis PT BMI Tbk Cabang Serang meliputi penetapan sasaran strategis masing-masing perspektif BSC. Penetapan tersebut mengacu pada kebijakan PT BMI Tbk pusat yang disesuaikan dengan kondisi lingkungan PT BMI Tbk Cabang Serang. Pembahasan lebih lanjut mengenai penetapan sasaran strategis PT BMI Tbk Cabang Serang sebagi berikut.

1.Sasaran Strategis Perspektif Keuangan

peningkatan penerimaan, peningkatan aset, peningkatan pembiayaan, dan peningkatan laba serta penurunan NPF.

Biaya operasional kegiatan bisnis yang dilakukan PT BMI Tbk Cabang Serang menjadi beban utama PT BMI Tbk Cabang . Oleh karena itu, upaya untuk menekan beban operasional dilakukan efisiensi terhadap biaya-biaya pengeluaran. Sasaran strategis peningkatan penerimaan ditentukan sesuai dengan fungsi dan kegiatan perusahaan yaitu penghimpunan dana berupa Dana Pihak Ketiga (DPK) yang bersumber dari dana tabungan, giro, deposito, dan dana pensiun muamalat. Sasaran strategis peningkatan laba didasarkan pada kegiatan pembiayaan yang diberikan kepada debitur. Kegiatan pembiayaan yang dilakukan PT BMI Tbk menjadi dasar bagi sasaran strategis peningkatan pembiayaan, penurunan NPF, dan peningkatan laba. Hal tersebut karena pembiayaan merupakan bisnis utama dari PT BMI Tbk Cabang Serang.

2.Sasaran Strategis Perspektif Pelanggan

Pelanggan merupakan aset yang sangat penting. Sejalan dengan visi PT BMI Tbk sebagai bank syariah utama di Indonesia, maka kebutuhan dan kepuasan nasabah harus menjadi perhatian perusahaan. Oleh karena itu, sasaran strategis pada perspektif pelanggan meliputi kepuasan nasabah, pendalaman nasabah potensial, dan peningkatan jumlah nasabah.

Kepuasan pelanggan PT BMI Tbk Cabang Serang terkait dengan seluruh kegiatan pelayanan yang diberikan perusahaan terhadap pelanggannya. Pendalaman nasabah PT BMI Tbk Cabang Serang dilakukan kepada nasabah yang mempunyai potensi tinggi terkait dengan dana baik individu maupun perusahaan BUMN dan swasta. Hal tersebut bertujuan untuk meningkatkan penerimaan. Selain dapat mempertahankan nasabah, perusahaan juga perlu untuk menambah jumlah nasabah baru. Pertumbuhan jumlah nasabah dan debitur akan memperkokoh posisi perusahaan di lingkungan perusahaan yang bergerak disektor yang sama. 3. Sasaran Strategis Perspektif Proses Bisnis Internal

fisik maupun non fisik. Pelayanan fisik meliputi ketersediaan ATM, kenyamanan ruang antrian dan ruang tunggu, ketersediaan tempat parkir serta kebersihan toilet. Sedangkan pelayanan non fisik berupa keramahan sikap front liner yang diberikan kepada nasabah. Peningkatan mutu pelayanan ini diharapkan akan mampu meningkatkan kepuasan nasabah. Efisiensi proses operasi dan peningkatan mutu dan sarana layanan merupakan sasaran strategis pada perspektif proses bisnis internal.

4. Sasaran Strategis Perspektif Pembelajaran dan Pertumbuhan

Sasaran strategis pada perspektif pembelajaran dan pertumbuhan yaitu peningkatan kualitas dan kompetensi karyawan, kehandalan teknologi dan informasi, serta peningkatan kepuasan dan mortivasi kerja karyawan.

Perspektif pertumbuhan dan pembelajaran menempatkan sumber daya manusia sebagai aset penting dalam menjalankan kegiatan perusahaan. Sumber daya manusia yang berkualitas di perlukan perusahaan untuk mencapai visi perusahaan. Oleh karena itu peningkatan kualitas dan kompetensi karyawan perlu diperhatikan. Kualitas dan kompetensi dapat dilakukan dengan pelatihan dan pengembangan karyawan. Kualitas dan kompetensi karyawan yang baik dapat memberikan pelayanan yang baik yang pada akhirnya mampu meningkatkan kepuasan nasabah. Pelatihan yang dilakukan PT BMI Tbk Cabang Serang yaitu pelatihan mengenai pelayanan nasabah, peluncuran produk baru, dan manajemen risiko pembiayaan. Pelatihan tersebut diikuti oleh karyawan sesuai bagian dan jenjang karier karyawan. Jenjang karier officer pelatihan yang diikuti adalah pelatihan mengenai manajemen resiko pembiayaan. Sedangkan untuk tingkat karier dibawah officer seperti frontliner dan back office pelatihan terkait pelayanan terhadap nasabah seperti pelatihan pengetahuan produk baru.

telah menggunakan sistem pengambilan nomor antrian otomatis. Selain itu dalam proses pencatatan data base nasabah, karyawan, dan sistem keuangan menggunakan sistem informasi yang dinamakan “KIBLAT”. Dengan adanya sistem informasi tersebut maka akan meningkatkan dan memudahkan kinerja karyawan dan kepuasan nasabah. Gambar 10 menyajikan sasaran-sasaran strategis masing-masing perspektif BSC pada PT BMI Tbk Cabang Serang.

Gambar 10. Sasaran strategis perspektif BSC pada PT BMI Tbk Cabang Serang

4.3.2 Peta Strategi PT BMI Tbk Cabang Serang

Peta strategi adalah alat untuk mengomunikasikan strategi kepada seluruh karyawan dalam bentuk ukuran-ukuran aktivitas dan

operasional serta menggambarkan hubungan sebab akibat antara visi, misi, dan strategi serta sasaran strategis dalam perspektif BSC.

Gambar 11 menunjukkan peta strategi PT BMI Tbk Cabang Serang.

Gambar 11 Peta strategi PT BMI Tbk Cabang Serang

Pertumbuhan laba merupakan tujuan akhir dari penilaian kinerja pada perspektif keuangan PT BMI Tbk Cabang Serang yang dipengaruhi oleh sasaran strategis lainnya pada perspektif keuangan. Perspektif pelanggan merupakan pendorong keberhasilan pertumbuhan laba PT BMI Tbk Cabang Serang. Kepuasan pelanggan akan meningkat apabila pelayan yang diberikan memenuhi pelayanan mutu yang baik serta mempunyai efisiensi operasi yang baik.

Sumber daya manusia yang memiliki kompetensi tinggi dan dukungan teknologi pada perspektif pembelajaran dan pertumbuhan akan mendorong pencapaian target-target pada perspektif bisnis internal. Oleh karena itu peta strategi PT BMI Tbk Cabang Serang menunjukkan hubungan sebab akibat yang saling mempengaruhi. 4.3.3 Penentuan Ukuran Kinerja Pencapaian Sasaran Strategis

Sasaran strategis yang telah ditetapkan untuk mencapai visi, misi, dan tujuan perlu ditetapkan ukuran pencapaiannya. Terdapat dua ukuran pencapaian untuk mengukur keberhasilan sasaran strategis, yaitu pertama ukuran hasil (outcome measurement) sebagai lag indicators, dan yang kedua ukuran pendorong/pemacu kinerja (performance driver measurement) sebagai lead indicators.

Pencapaian keberhasilan sasaran strategis ditunjukkan oleh ukuran hasil yang memerlukan faktor pendorong kinerja. Faktor pendorong kinerja mengomunikasikan bagaimana hasil didapat. Penentuan ukuran hasil pada pengukuran kinerja harus sejalan dengan sasaran strategis yang telah ditetapkan pada setiap perspektif sehingga ukuran hasil tersebut dapat mengukur sejauh mana sasaran srategis telah tercapai.

1. Ukuran Kinerja Perspektif Keuangan

Ukuran hasil pencapaian sasaran strategis efisiensi biaya operasional ditunjukkan dengan penurunan biaya operasional. Penurunan biaya dapat dicapai dengan efektivitas dan efisiensi proses operasi. Proses operasi perusahaan terdiri atas kegiatan yang dilakukan oleh perusahaan baik manager ataupun karyawan untuk menghasilkan produk yang bisa memberikan kepuasan kepada seluruh stakeholder.

dipacu oleh tumbuhnya pendapatan. Peningkatan pembiayaan ditunjukkan dengan pertumbuhan jumlah pembiayaan yang dipacu oleh bertambahnya jumlah debitur.

Sasaran strategis peningkatan aset diukur dengan pertumbuhan aset yang dipengaruhi oleh peningkatan potensi sumber aset. Sasaran strategis terakhir yaitu penurunan NPF dengan ukuran hasil berupa berkurangya NPF yang dipengaruhi oleh berkurangnya pembiayaan kurang lancar, diragukan, dan macet.

2. Ukuran Kinerja Perspektif Pelanggan

Peningkatan kepuasan nasabah, pendalaman nasabah potensial dan peningkatan jumlah nasabah merupakan sasaran strategis pada perspektif pelanggan. Pencapaian peningkatan kepuasan nasabah diukur oleh indeks kepuasan nasabah yang dipacu oleh adanya survei kepuasan nasabah. Survei terhadap nasabah dilakukan untuk mengetahui seberapa besar tingkat kepuasan nasabah terhadap perusahaan.yang kemudian dapat dijadikan tolak ukur untuk melakukan perbaikan di masa selanjutnya.

Pendalaman nasabah potensial diukur dengan peningkatan jumlah layanan prima. Layanan prima merupakan layanan intensif yang diberikan kepada nasabah yang memiliki potensi memberikan dana tinggi terhadap perusahaan. Layanan ini dapat dilakukan dengan pendekatan secara rutin baik kunjungan langsung maupun melalui telepon. Hal ini dilakukan agar nasabah merasakan kepuasan pelayanan sehingga terus menggunakan jasa perusahaan.

Tbk Cabang Serang mensyaratkan pembukaan rekening bagi nasabah debitur yang mengajukan pembiayaan.

3. Ukuran Kinerja Perspektif Proses Bisnis Internal

Ukuran hasil sasaran strategis peningkatan efisiensi proses operasi adalah efisiensi antrian dan efisiensi proses layanan transaksi. Kecepatan pelayanan antrian merupakan indikator dari pelayanan PT BMI Tbk Cabang Serang. Nasabah menginginkan kecepatan dan ketepatan pelayanan yang diberikan oleh perusahaan yang merupakan faktor pendorong dari efisiensi antrian dan proses layanan transaksi. Pelayanan yang cepat dan tepat maka proses perputaran nasabah akan cepat sehingga nasabah tak perlu mengantri lama.

Peningkatan sarana dan prasarana merupakan sasaran strategis kedua dari perspektif proses bisnis internal. Sasaran tersebut diukur dengan jumlah layanan kantor kas.

4. Ukuran Kinerja Perspektif Pembelajaran dan Pertumbuhan Sasaran strategis pada perspektif pertumbuhan dan pembelajaran terdiri atas peningkatan kualitas dan kompetensi karyawan, peningkatan kepuasan dan motivasi karyawan serta kehandalan teknologi dan informasi. Peningkatan kualitas dan kompetensi karyawan dapat diukur dengan frekuensi pelatihan dan jumlah karyawan yang mengikuti pelatihan. Pelatihan yang diadakan akan meningkatkan kualitas dan kompetensi karyawan.

Ukuran hasil yang digunakan dalam sasaran strategis kehandalan teknologi dan informasi adalah jumlah komputer on line. Persaingan yang ketat dan kemajuan teknologi harus direspon oleh perusahaan dengan meningkatkan kualitas teknologi pelayanan terhadap nasabah. Perancangan pengukuran kinerja dengan pendekatan BSC pada PT BMI Tbk Cabang Serang dapat dilihat

Efektivitas & efisiensi proses operasi

Pertumbuhan dana pihak ketiga

Peningkatan potensi dana nasabah

Meningkatnya laba Peningkatan pendapatan

Peningkatan potensi sumber aset

Berkurangnya nilai NPF Berkurangya pembiayaan kurang lancar, diragukan , dan macet

Lanjutan Tabel 6. Rancangan BSC pada PT BMI Tbk Cabang

1. Efisiensi waktu antrian 1. Kecepatan antrian 2. Efisiensi proses

1. Frekuensi pelatihan 1.Peningkatan kinerja karyawan

2. Karyawan yang mengikuti pelatihan

2.Analisis kebutuhan pelatihan karyawan Jumlah komputer On

Line

2.Survei motivasi karyawan

4.3.4 Penetapan Target Kinerja PT BMI Tbk Cabang Serang Tahun 2010

Target merupakan tingkatan yang ingin dicapai oleh perusahaan dimasa mendatang. Dengan target arah pencapaian kinerja akan semakin jelas. Pencapaian target dapat dirumuskan sebagai indikator keberhasilan dalam pencapaian sasaran strategis. Penetapan target merupakan hasil kesepakatan dari seluruh stakeholder yang akan terlibat dalam proses pencapaian target.

penetapan target kinerja yang akan masa datang. Masa lalu juga dijadikan sebagai pedoman dalam melakukan perbaikan dan peningkatan masa datang dalam melakukan perbaikan secara terus menerus. Penetapan target PT BMI Tbk Cabang Serang pada tahun 2010 selengkapanya ditunjukkan oleh Tabel 7.

Tabel 7. Target Ukuran Hasil Sasaran Strategis PT BMI Tbk Cabang Serang Tahun 2010

Sasaran Strategis

Meningkatnya laba Peningkatan pendapatan