33 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan ini merupakan jenis penelitian studi kasus yaitu dengan meneliti pengaruh pembukaan rekening online terhadap kinerja keuangan perusahaan. Dikatakan jenis penelitia study kasus karena penelitian dilakukan dengan menganalisis data-data seperti laporan keuangan dan laporan GCG untuk mengetahui kinerja perusahaan dan hasil dari penelitian ini hanya dapat diimplementasikan pada perusahaan yang diteliti yaitu PT. Bank Mandiri Tbk..

B. Definisi Operasional Variabel

Definisi operasional variabel adalah seperangkat petunjuk yang lengkap tentang apa yang harus diamati dan mengukur suatu variabel atau konsep untuk menguji kesempurnaan (Sugiarto, 2016 : 38).

Tabel 3.1. Definisi Operasional Variabel

Variabel Indikator Definisi Ukuran Skala

Pengukuran Kinerja

Keuangan

Risk Profile

Merupakan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam aktivitas operasional Bank.

• Non Performing Loan (NPL)

• Loan to Deposit Ratio (LDR)

• Skala Rasio

%

Good Corporate Governance

Merupakan penilaian terhadap kualitas manajemen Bank atas

• Self Assessment • Skala Ordinal

pelaksanaan prinsip- prinsip GCG. Prinsip- prinsip GCG dan fokus penilaian terhadap pelaksanaan prinsip-

prinsip GCG

berpedoman pada ketentuan Bank Indonesia mengenai Pelaksanaan GCG bagi Bank Umum dengan memperhatikan

karakteristik dan kompleksitas usaha Bank.

Earnings

Merupakan penilaian bank dalam mengukur efektifitas bank dalam memperoleh laba.

Penilaian faktor rentabilitas meliputi evaluasi terhadap kinerja rentabilitas, sumber-sumber

rentabilitas, kesinambungan (sustainability)

Rentabilitas, dan manajemen

Rentabilitas.

• Return On Assets (ROA)

• Return On Equity (ROE)

• Beban Operasional terhadap Pendapatan Operasional (BOPO)

• Skala Rasio

%

Capital

Merupakan pengukuran kecukupan modal bank.

Penilaian atas faktor permodalan meliputi evaluasi terhadap kecukupan permodalan dan kecukupan pengelolaan

permodalan. Dalam melakukan penilaian

• Capital

Adequacy Ratio (CAR)

• Skala Rasio

%

kecukupan permodalan, Bank juga harus mengaitkan kecukupan modal dengan p rofil risiko bank. Semakin tinggi risiko bank, semakin besar modal yang harus disediakan untuk mengantisipasi risiko tersebut.

Sumber : Surat Edaran Bank Indonesia No.13/24/DPNP/2011

Variable dalam penelitian ini adalah kinerja keuangan. Indikator dari kinerja keuangan tersebut adalah risk profile, good corporate governance, earning, dan capital. Ukuran yang diambil dari risk profile adalah NPL dan LDR, ukuran yang diambil dalam good corporate governance adalah self assessment, ukuran yang diambil dalam earning adalah ROA ROE dan BOPO, ukuran yang diambil dalam capital adalah CAR.

1. Non Performing Loan (NPL) adalah suatu rasio yang menunjukkan tingkat kemampuan manajemen suatu bank dalam mengatasi dan menghadapi kredit bermasalah. Menurut Rasyid (2018: 4) NPL mencerminkan risiko kredit, semakin kecil NPL, maka semakin kecil pula risiko kredit yang ditanggung pihak bank. Dalam Rahmawati dan Yanti (2019: 205) menunjukkan rumus NPL yaitu :

NPL = 𝐾𝑟𝑒𝑑𝑖𝑡 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝑇𝑜𝑡𝑎𝑙 𝐾𝑟𝑒𝑑𝑖𝑡 𝑥100%

2. Loan to Deposit Ratio (LDR) adalah rasio yang digunakan untuk mengukur tingkat kemampuan suatu bank dalam memenuhi keawajibannya atau disebut

juga penilaian tingkat likuiditas bank. Dalam Rahmawati dan Yanti (2019: 205) menunjukkan rumus LDR yaitu :

LDR = 𝑇𝑜𝑡𝑎𝑙 𝐾𝑟𝑒𝑑𝑖𝑡

𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎𝑥100%

3. Self Assessment merupakan penilaian untuk menganalisis laporan GCG yang publikasikan oleh bank tersebut. Self Assessment disebut juga penilaian sendiri oleh bank yang wajib dilakukan oleh bank. Faktor-faktor penilaian GCG berdasarkan Surat Edaran BI Nomor 15/ 15/ DPNP/ 2013 Tentang Pelaksanaan Good Corporate Governance bagi Bank Umum adalah sebagai berikut : a. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris,

b. Pelaksanaan tugas dan tanggung jawab Direksi, c. Kelengkapan dan pelaksanaan tugas Komite,

d. Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah, e. Pelaksanaan prinsip siariah dalam kegiatan penghimpunan dana dan

penyaluran jasa serta pelayanan jasa, f. Penanganan benturan kepentingan.

g. Penerapan fungsi kepatuhan bank, h. Penerapan fungsi auidit intern, i. Penerapan fungsi audit ekstern, j. Batas maksimum penyaluran dana,

k. Transparansi kondisi keuangan dan non keuangan, laporan pelaksanaan GCG dan pelaporan internal.

4. Return On Assets (ROA) merupakan rasio yang digunakan untuk mengukur seberapa besar kemampuan suatu bank dalam mendapatkan laba keseluruhan dari total aktifa bank tersebut. Semakin tinggi ROA yang didapatkan maka menunjukkan semakin baik perusahaan tersebut, karena hal tersebut menunjukkan bahwa perusahaan mendapatkan keuntungan yang besar pula.

Dalam Rahmawati dan Yanti (2019: 205) menunjukkan rumus ROA yaitu : ROA = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑥100%

5. Return On Equity (ROE) adalah rasio yang digunakan untuk mengukur seberapa besar kemampuan suatu bank dalam mendapatkan laba dengan menggunakan ekuitasnya. Dalam Baldina (2018: 253) menunjukkan rumus ROE yaitu :

ROE = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝑥100%

6. Beban Operasional terhadap Pendapatan Operasional (BOPO) adalah adalah rasio yang digunakan suatu bank untuk mengukur besar perbandingan biaya operasi terhadap perolehan pendapatan operasi bank tersebut. Semakin kecil rasio ini menunjukkan bahwa semakin efisien pengeluaran biaya operasional bank tersebut. Hal itu menunjukkan bahwa semakin kecil kemungkinan suatu bank berada dalam kondisi bermasalah. Dalam Rahmawati dan Yanti (2019:

206) menunjukkan rumus BOPO yaitu : BOPO = 𝐵𝑖𝑎𝑦𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙𝑥100%

7. Capital Adequacy Ratio (CAR) merupakan rasio kecukupan modal suatu bank yang berguna untuk menampung risiko kerugian bank tersebut. Rasio ini menjelaskan seberapa besar kecukupan modal suatu bank dalam memenuhi KPMM atau Kewajiban Penyediaan Modal Minimum atau dengan kata lain . Semakin besar rasio ini menunjukkan bahwa semakin baik kemampuan bank dalam menghadapi kemungkinan kerugian. Dalam Rasyid (2018: 6) menunjukkan rumus NPL yaitu :

CAR = 𝑀𝑜𝑑𝑎𝑙

𝐴𝑇𝑀𝑅 𝑥100%

C. Jenis Data

Dalam penelitian ini data yang digunakan merupadakan data skunder karena data yang diperoleh dalam penelitian ini adalah disajikan oleh pihak lain. Dan jenis data nya merupakan jenis data kuantitatif. Data yang digunakan meliputi laporan keuangan perusahaan, laporan GCG perusahaan dan data dari surat edaran BI.

Periode data yang digunakan dalam penelitian ini selama 6 tahun yaitu 2014 – 2019.

D. Sumber Data

Sumber data pada penelitian ini bersumber dari website PT. Bank Mandiri, Tbk yang disajikan di halaman web resmi Bank Mandiri. Dimana data yang disajikan oleh bank mandiri tersebut adalah data yang sudah di audit. Website sumber data yang disajikan yaitu https://www.bankmandiri.co.id/web/ir/annual- reports .

E. Teknik Pengumpulan Data

Teknik dalam pengumpulan data yang dilakukan pada penelitian ini adalah menggunakan teknik dokumentasi, yang dimana mengambil data-data yang diperlukan dalam penelitian pada dokumen yang telah di cari dan dikumpulkan tersebut, dan mempelajari dokumen yang berisi catatan-catatan terkait perusahaan yang diteliti. Dokumen yang dimaksud dalam penelitian ini adalah laporan keuangan dan laporan GCG PT. Bank Mandiri, Tbk.

F. Teknik Analisis Data

Metode yang digunakan dalam penelitian ini adalah metode komparatif, dimana laporan keuangan dan laporan GCG bank Mandiri pada periode sebelum memberlakukan pembukaan MTR dan deposito online dibandingkan dengan periode sesudah memberlakukan pembukaan MTR dan deposito online dengan menggunakan rasio-rasio yang terdapat pada metode RGEC. Berikut ini adalah teknik analisis data yang dilakukan dalam penelitian ini :

1. Mengukur Rasio Kinerja Bank Mandiri Tbk

Pengukuran rasio kinerja ini dilakukan dengan mengkur nilai kinerja bank mandiri sebelum dan sesudah diberlakukan pembukaan MTR dan deposito online dengan penilaian statistik deskriptif yaitu mencari rata-rata (mean) menurut ketentuan RGEC dan menilai peringkat komposit rasio tersebut dengan ketentuan Bank Indonesia yang telah ditetapkap yaitu sebagai berikut :

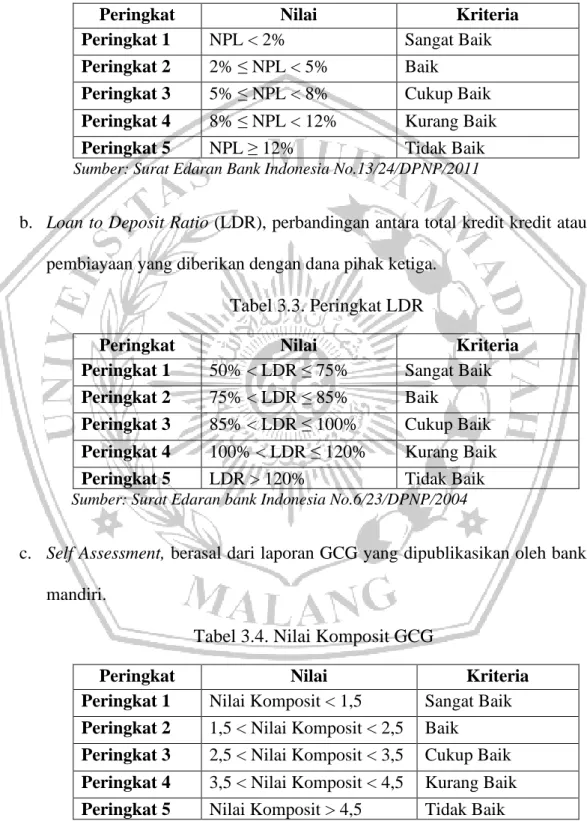

a. Non Performing Loan (NPL), perbandingan antara kredit bermasalah dengan total kredit.

Tabel 3.2. Peringkat NPL

Peringkat Nilai Kriteria

Peringkat 1 NPL < 2% Sangat Baik Peringkat 2 2% ≤ NPL < 5% Baik

Peringkat 3 5% ≤ NPL < 8% Cukup Baik Peringkat 4 8% ≤ NPL < 12% Kurang Baik Peringkat 5 NPL ≥ 12% Tidak Baik Sumber: Surat Edaran Bank Indonesia No.13/24/DPNP/2011

b. Loan to Deposit Ratio (LDR), perbandingan antara total kredit kredit atau pembiayaan yang diberikan dengan dana pihak ketiga.

Tabel 3.3. Peringkat LDR

Peringkat Nilai Kriteria

Peringkat 1 50% < LDR ≤ 75% Sangat Baik Peringkat 2 75% < LDR ≤ 85% Baik

Peringkat 3 85% < LDR ≤ 100% Cukup Baik Peringkat 4 100% < LDR ≤ 120% Kurang Baik Peringkat 5 LDR > 120% Tidak Baik Sumber: Surat Edaran bank Indonesia No.6/23/DPNP/2004

c. Self Assessment, berasal dari laporan GCG yang dipublikasikan oleh bank mandiri.

Tabel 3.4. Nilai Komposit GCG

Peringkat Nilai Kriteria

Peringkat 1 Nilai Komposit < 1,5 Sangat Baik Peringkat 2 1,5 < Nilai Komposit < 2,5 Baik

Peringkat 3 2,5 < Nilai Komposit < 3,5 Cukup Baik Peringkat 4 3,5 < Nilai Komposit < 4,5 Kurang Baik Peringkat 5 Nilai Komposit > 4,5 Tidak Baik Sumber: Surat Edaran Bank Indonesia No. 12/13/DPbS/2010

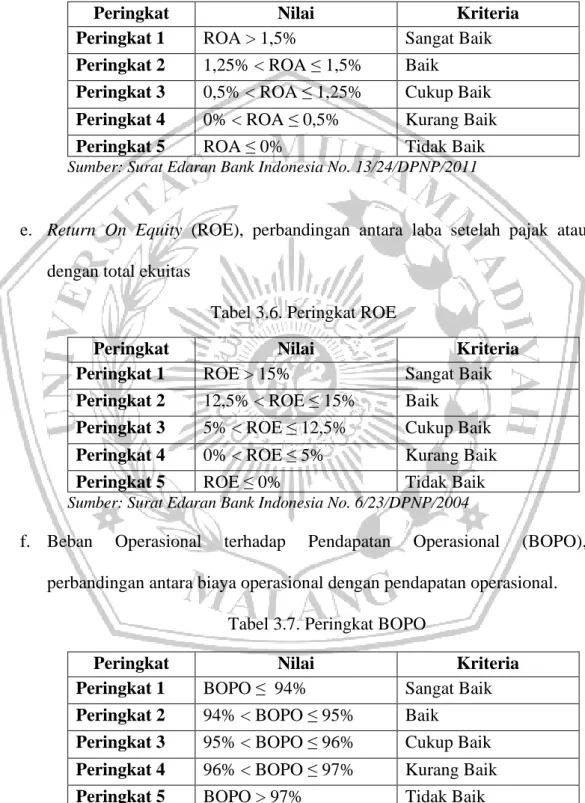

d. Return On Assets (ROA), perbandingan antara laba bersih sebelum pajak dengan total asset.

Tabel 3.5. Peringkat ROA

Peringkat Nilai Kriteria

Peringkat 1 ROA > 1,5% Sangat Baik Peringkat 2 1,25% < ROA ≤ 1,5% Baik

Peringkat 3 0,5% < ROA ≤ 1,25% Cukup Baik Peringkat 4 0% < ROA ≤ 0,5% Kurang Baik Peringkat 5 ROA ≤ 0% Tidak Baik Sumber: Surat Edaran Bank Indonesia No. 13/24/DPNP/2011

e. Return On Equity (ROE), perbandingan antara laba setelah pajak atau dengan total ekuitas

Tabel 3.6. Peringkat ROE

Peringkat Nilai Kriteria

Peringkat 1 ROE > 15% Sangat Baik Peringkat 2 12,5% < ROE ≤ 15% Baik

Peringkat 3 5% < ROE ≤ 12,5% Cukup Baik Peringkat 4 0% < ROE ≤ 5% Kurang Baik Peringkat 5 ROE ≤ 0% Tidak Baik Sumber: Surat Edaran Bank Indonesia No. 6/23/DPNP/2004

f. Beban Operasional terhadap Pendapatan Operasional (BOPO), perbandingan antara biaya operasional dengan pendapatan operasional.

Tabel 3.7. Peringkat BOPO

Peringkat Nilai Kriteria

Peringkat 1 BOPO ≤ 94% Sangat Baik Peringkat 2 94% < BOPO ≤ 95% Baik

Peringkat 3 95% < BOPO ≤ 96% Cukup Baik Peringkat 4 96% < BOPO ≤ 97% Kurang Baik Peringkat 5 BOPO > 97% Tidak Baik Sumber: Surat Edaran Bank Indonesia No. 6/23/DPNP/2004

g. Capital Adequacy Ratio (CAR), perbandingan antara modal dengan ATMR.

ATMR adalah Aktiva Tertimbang Menurut Risiko, dimana aktiva yang memiliki bobot risiko paling besar adalah kredit.

Tabel 3.8. Peringkat CAR

Peringkat Nilai Kriteria

Peringkat 1 CAR ≥ 12% Sangat Baik Peringkat 2 9% ≤ CAR < 12% Baik

Peringkat 3 8% ≤ CAR < 9% Cukup Baik Peringkat 4 6% ≤ CAR < 8% Kurang Baik Peringkat 5 CAR ≤ 6% Tidak Baik Sumber: Surat Edaran Bank Indonesia No. 6/23.DPNP/2004

2. Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui apakah distribusi sebuah data berdistribusi normal atau tidak. Uji normalitas yang akan dilakukan dengan uji Shapiro-Wilk ini dlakukan untuk melihat apakah data sampel penelitian berdistribusi normal atau tidak. Apabila hasil nilai signifikansi ≥ 0,05 maka data tersebut berdistribusi normal. Sedangkan, apabila hasil nilai signifikansi < 0,05 maka data berdistribusi tidak normal. Jika sampel yang digunakan berdistribusi normal maka uji beda yang akan digunakan dalam penelitian ini adalah uji parametrik yaitu uji paired sample t test. Sedangkan, jika sampel yang digunakan tidak berdistribusi normal maka uji beda akan dilakukan dengan uji non parametrik yaitu uji wilcoxon sign test. Apabila data penelitian yang digunakan merupakan data ordinal, makan data tersebut tidak perlu dilakukan uji normalitas. Data yang berskala ordinal dapat langsung diolah menggunakan uji wilcoxon sign test.

3. Uji Paired Sample t Test dan Uji wilcoxon sign test

Dari uji normalitas pada data penelitian akan menentukan apakah data berdistribusi normal atau tidak. Jika data berdistribusi normal maka menggunakan uji Paired Sample t Test. Sedangkan, jika data berdistribusi tidak normal maka menggunakan uji Wilcoxon Sign Test.

a. Uji Paired Sample t Test

Metode uji beda Paired Sample t Test digunakan untuk menguji dua sampel yang berpasangan, apakah keduanya mempunyai rata-rata yang secara nyata berbeda atau tidak. Langkah-langkah dalam Uji ini adalah sebagai berikut:

1) Mencari nilai t tabel dengan menggunakan tingkat signifikasi α=0,5 dengan pengujian 2 arah, dan db = n-1

2) Tentukan t hitung dengan rumus :

𝑆𝑑 = ∑ 𝑑

2(∑ 𝑑)2 𝑛 𝑛−1

Keterangan:

d= selisih x1 dan x2 n= jumlah sampel Sd= Standar deviasi

3) Lakukan uji signifikansi dengan membandingkan besarnya t hitung dengan t tabel

d

t = Sd dimana, √n

4) Kriteria keputusan

Jika sig. < 0,05, maka terdapat perbedaan yang signifikan antara kinerja keuangan sebelum dan sesudah keadaan

Jika sig. > 0,05, maka tidak terdapat perbedaan yang signifikan antara kinerja keuangan sebelum dan sesudah keadaan

b. Uji Wilcoxon Sign Test

Uji wilcoxon sign test yaitu uji non parametrik yang digunakan untuk menganalisis data pada dua kelompok yang berkaitan. Termasuk dalam kasus sebelum dan sesudah yang mana objek yang sama diamati pada dua kondisi yang berbeda. Adapun langkah pengujian dalam wilcoxon test adalah sebagai berikut :

1) Menentukan tingkat signifikansi α = 5% (0,05) 2) Menentukan Kriteria keputusan

P value (sig) > α = tidak terdapat perbedaan sebelum dan sesudah keadaan P value (sig) ≤ α = terdapat perbedaan sebelum dan sesudah keadaan 3) Melakukan pengujian. Rumus:

𝑍 = 𝑇 − ( 4𝑁 (𝑁+1) 1 ) 1

24𝑁(𝑁 + 1)(2𝑁 + 1)

Keterangan:

N= Banyaknya pasang yang tidak sama nilainya.

T= Jumlah ranking bertanda terkecil. Syarat :

T- = Banyak selisih positif > banyak selisih negatif T+ = Banyak selisih negatif > banyak selisih yang positif