TUGAS AKHIR

SISTEM PELAYANAN NASABAH PADACOSTUMER SERVICE DAN TELLER BANK TABUNGAN NEGARA MEDAN

OLEH:

TRIA HANDIANTI 122103059

PROGRAM STUDI DIPLOMA III KESEKRETARIATAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA M E D A N

2 0 1 5

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : TRIA HANDIANTI

NIM : 122103059

PROGRAM STUDI : DIPLOMA III KESEKRETARIATAN

JUDUL : SISTEM PELAYANAN NASABAH PADA

COSTUMER SERVICE DAN TELLER BANK TABUNGAN NEGARA MEDAN

TANGGAL: Juni 2015 KETUA PROGRAM STUDI

DIPLOMA III KESEKRETARIATAN

(Dr. Beby Karina Fawzeea Sembiring, SE, MM) NIP. 19741012 200003 2 003

TANGGAL: Juni 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

(Prof. Dr. Azhar Maksum, M.Ec, Ac) NIP. 19560407 198002 1 001

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : TRIA HANDIANTI

NIM : 122103059

PROGRAM STUDI : DIPLOMA III KESEKRETARIATAN

JUDUL : SISTEM PELAYANAN NASABAH PADA

COSTUMER SERVICE DAN TELLER BANK TABUNGAN NEGARA MEDAN

Medan, Juni 2015 Menyetujui Pembimbing,

(Inneke Qamariah Lubis, SE, MSi) NIP. 19830720 200604 2 003

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena kasih dan rahmat-Nya penulis dapat menyelesaikan studi pada program studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Adapun judul Tugas Akhir ini adalah “SISTEM PELAYANAN NASABAH PADA CUSTOMER SERVICE DAN TELLER BANK TABUNGAN NEGARA MEDAN”

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kata sempurna baik dari segi isi pembahasan maupun dari segi penyajiannya. Oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun, untuk kesempurnaan Tugas Akhir ini. Selama perkuliahan hingga selesainya Tugas Akhir ini, penulis telah banyak menerima bantuan moril maupun materil dari berbagai pihak. Maka dalam kesempatan ini, dengan segala kerendahan hati penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Subhilhar, Ph. D selaku Plt Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M. Ec, Ac, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Beby Karina Fawzeea Sembiring, SE, MM selaku Ketua Program Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah senantiasa memberikan motivasi dan arahan kepada penulis selama masa perkuliahan.

4. Ibu Magdalena L.L Sibarani SE, MSi selaku Sekretaris Program Studi Diploma III Kesekretariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Inneke Qomariah Lubis, SE, MSi selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk memberikan arahan dan dorongan kepada penulis dalam penulisan Tugas Akhir.

6. Bapak dan Ibu dosen serta seluruh staf pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Seluruh Staff dan Pegawai Bank Tabungan Negara Medan yang berinteraksi langsung maupun tidak langsung dengan penulis.

8. Yang teristimewa kepada Kedua Orang Tua penulis Bapak H. Andi Mulyono, S.Kom dan Ibu Hadwirianti tercinta yang telah membesarkan, mendidik, dan memberikan kasih sayang, doa, dukungan, semangat, serta kesabaran kepada penulis yang telah mendukung selama masa perkuliahan di Universitas Sumatera Utara.

9. Kakak-kakak tercinta Windi Wulandari, SE dan Winari Lestari, S.Psi telah memberi bimbingan, arahan dan bantuan serta semangat kepada penulis selama penulisan Tugas Akhir ini.

10. Teman-teman di Program Studi Diploma III Kesekretariatan Stambuk 2012 yang tidak dapat penulis sebutkan namanya.

11. Kepada sahabat spesial penulis Mentari, Oya, Wiwin, Bela dan Ihsan yang telah senantiasa memberikan semangat dan dorongan serta motivasi penulis dalam masa penulisan Tugas Akhir ini.

12. Kepada teman-teman terbaik penulis atas segala motivasi dan doa kepada penulis selama masa perkuliahan di Universitas Sumatera Utara.

Akhir kata, besar harapan penulis semoga Tugas Akhir ini dapat memberikan manfaat bagi penulis dan pembacanya, semoga Tuhan Yang Maha Esa selalu melimpahkan rahmat dan karuniaNya.

Medan, Juni 2015

Tria Handianti

DAFTAR ISI

Halaman

Kata Pengantar ... i

Daftar Isi ... iv

Daftar Tabel ... vi

Daftar Gambar ... vii

Lampiran ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

E. Jadwal Kegiatan ... 8

F. Sistematika Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Sejarah Singkat Perusahaan... 10

B. Struktur Organisasi Perusahaan ... 13

C. Job Decriptions ... 13

D. Kinerja Kegiatan Terkini ... 19

E. Rencana Kegiatan ... 21

BAB III PEMBAHASAN A. Bisnis ... 23

B. Bank ... 26

C. Kepuasan Konsumen ... 35 D. Pelayanan ... 40 E. Bank Tabungan Negara ... 48 F. Hasil Survei Pelayanan Nabasah Pada Costumer Service dan

Teller Bank Tabungan Negara Medan ... 57 BAB IV KESIMPULAN DAN SARAN

A.Kesimpulan ... 66 B.Saran ... 67 DAFTAR PUSTAKA ...………... 68

DAFTAR TABEL

NO. Judul Halaman

1. Tabel 1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... 8

DAFTAR GAMBAR

NO. Judul Halaman

1. Gambar 2.1 Intraksi antara Stakeholders ... 25 2. Gambar 2.2 Fungsi Utama Bank sebagai Financial Intermediary 34

LAMPIRAN 1. Struktur Organisasi Bank Tabungan Negara Medan 2. Surat Izin Riset Bank Tabungan Negara

3. Hasil Output Kuesioner dengan Distribusi Frekuensi

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan bisnis saat ini semakin dinamis, kompleks, dan tidak pasti sehingga memacu para pengelola perusahaan untuk dapat berpikir secara kreatif, inovatif agar selalu memberikan diferensiasi, serta keunggulan bagi perusahaannya dibandingkan dengan para pesaingnya. Perusahaan dituntut tidak hanya sekedar mengembangkan produk yang baik, menawarkan dengan harga yang menarik, dan membuatnya mudah diperoleh oleh pelanggan yang membutuhkan. Perusahaan juga perlu mengembangkan promosi (komunikasi) pemasaran yang efektif terutama kepada para konsumen. Fungsi pemasaran memegang peranan yang sangat penting bagi perusahaan dalam menjalankan semua aktifitas yang berhubungan dengan arus barang dan jasa sejak dari produsen sampai konsumen akhir.

Dalam era globalisasi ini persaingan bisnis sangat kompetitif, baik di pasar domestik (nasional) maupun di pasar internasional/global. Untuk memenangkan persaingan, perusahaan harus mampu memberikan kepuasan kepada para pelangganannya, misalnya dengan memberikan produk yang mutunya lebih baik, harganya lebih murah, penyerahan produk yang lebih cepat dan pelayanan yang lebih baik daripada para pesaingnya. (Supranto, 2006)

Perkembangan dunia usaha khususnya sektor Perbankan di kota Medan dalam beberapa tahun ini mengalami kemajuan yang sangat pesat, perkembangan itu berkaitan dengan adanya perkembangan ekonomi nasional, disamping adanya berbagai kemudahan

yang diberikan oleh pemerintah dengan menciptakan iklim yang lebih baik bagi perkembangan usaha dibidang Perbankan di Indonesia. Hal ini di buktikan dengan banyaknya bank-bank baru yang membuka kantor atau cabang di Sumatera Utara.

Perbankan merupakan salah satu sektor ekonomi yang sangat penting peranannya dalam perkembangan ekonomi Indonesia. Dimana fungsi utamanya adalah sebagai penghimpun dan penyalur dana masyarakat, yang bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil- hasilnya, serta pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup rakyat banyak.

Pada era globalisasi seperti sekarang ini, menuntut bank-bank di Indonesia untuk meningkatkan pelayanan nasabah sesuai dengan bidangnya masing-masing. Perubahan teknologi dan arus informasi yang sangat cepat mendorong bank untuk menghasilkan sebuah produk atau layanan yang dapat memenuhi kebutuhan dan keinginan nasabah, sehingga nasabah merasa puas atas apa yang mereka telah dapatkan. Banyak cara yang dapat dilakukan bank dalam memenuhi kebutuhan dan keinginan nasabah, salah satunya dengan memberikan kesan/citra yang baik dalam hal produk maupun pelayanan kepada nasabah.

Banyaknya Bank yang ada di Indonesia saat ini, membuat persaingan semakin ketat dan berlomba untuk memperoleh peringkat paling baik dimata pelanggan, khususnya di kota Medan. Oleh sebab itu diperlukan strategi yang baik oleh masing masing Perbankan guna meningkatkan laba dan memiliki kualitas yang bermutu. Salah satu cara yang tepat adalah dengan cara meningkatkan pelayanan terhadap nasabah, karena pelayanan nasabah yang bermutu merupakan kunci sukses dan dasar untuk membangun keberhasilan disuatu bank dan membuat suatu kepuasan kepada pelanggan disuatu bank. Hampir setiap bank memberikan

pelayanan terhadap nasabah yang datang secara baik dan memuaskan, karena hal itu sangat berpengaruh besar terhadap perkembangan suatu bank.

Kepuasan pelanggan merupakan tujuan utama dalam perusahaan karena tanpa pelanggan, perusahaan tidakakan ada. Asset perusahaan sangat kecil nilainya tanpa keberadaan pelanggan. Karena itu tugas utama perusahaan adalah penarik dan mempertahankan pelanggan. Pelanggan ditarik dengan tawaran yang lebih kompetitif dan dipertahankan dengan memberikan kepuasan. (Rahmayanty, 2010)

Sebagai perusahaan pelayanan jasa seperti perbankan, kepuasan pelanggan terutama dipengaruhi oleh kualitas pelayanan dari frontliner. Frontlineryang terdiri dari customer service dan teller adalah barisan paling depan yang berperan dalam aktifitas utama di sebuah bank dan merupakan staf yang langsung berhubungan dengan nasabah (quest contact ).

Penempatan staf frontliner akan menciptakan kesan pertama yang baik atau buruk terhadap suatu bank. Pelayanan terhadap konsumen terutama petugas frontliner kini dituntut untuk bekerja dengan efektif dan efisien, hanya unit layanan yang dapat melayani dengan cepat dan tepat sesuai kebutuhan konsumen yang mampu.

Peningkatan pelayanan kepada para nasabah adalah hal yang sangat penting dalam usaha meningkatkan kepuasan para nasabah, karena para nasabah sangat besar peranannya dalam kontribusi pendapatan secara langsung maupun tidak langsung dalam mendukung eksistensi perusahaan Bank Tabungan Negara.

Pelayanan merupakan proses yang terdiri atas serangkaian aktivitas intangible yang biasa (namun tidak harus selalu) terjadi pada interaksi antara pelanggan dan karyawan, jasa dan sumber daya, fisik atau barang, dan sistem penyedia jasa, yang disediakan sebagai solusi atas masalah pelanggan. (Gronroos dalam Tjiptono, 2005)

Sebuah bank dikatakan kuat apabila memiliki kepercayaan dari nasabah. Namun sekuat apapun bank yang dimaksud, jika nasabah kehilangan kepercayaan, bank apapun namanya dan dimanapun tempatnya di dunia serta siapapun pemiliknya tidak akan bertahan hidup. Dalam hal ini perusahaan, khususnya pada customer service dan teller juga harus menyadari apa yang menjadi tugas utamanya, yaitu memenuhi kebutuhan-kebutuhan nasabahnya dan berusaha memuaskan mereka.

Customer service adalah suatu bentuk pelayanan yang diberikan kepada nasabah selama berlangsungnya kontrak bisnis dengan perusahaan dan pelayanan yang baik adalah pelayanan yang mengenai sasaran dalam arti sesuai dengan kebutuhan dan tuntutan para pelanggan atau nasabah tersebut. Costumer service bertugas melayani, memberikan informasi tentang produk-produk bank dan fasilitas apa saja yang dimiliki oleh Bank Tabungan Negara serta menciptakan hubungan yang harmonis dengan para nasabah atau calon nasabah. Dengan adanya hubungan baik itu maka akan dapat menarik minat dan perhatian masyarakat untuk menabung di Bank Tabungan Negara. Akan tetapi tumbuhnya minat dan perhatian masyarakat untuk menabung tidak akan muncul dengan sendirinya jika pelayanan customer service di Bank manapun khususnya Bank Tabungan Negara tidak baik.

Customer service juga harus bertanggungjawab dari awal sampai dengan selesainya suatu pelayanan nasabah. Fungsi dan tugas customer service harus benar-benar dipahami sehingga dapat menjalankan tugasnya secara prima. Dalam praktiknya fungsi customer service adalah sebagai resepsionis, sebagai deskman, sebagai salesman, sebagai customer relation officer, dan sebagai komunikator.

Teller adalah seorang petugas dari pihak bank yang berfungsi untuk melayani nasabah dalam hal transaksi keuangan perbankan kepada semua nasabahnya. Tugas seorang teller secara umum yaitu menangani, membantu, dan memberikan solusi bagi semua nasabah yang ingin melakukan transaksi perbankan termasuk di dalamnya nanti memberikan jasa layanan uang tunai maupun non tunai.

Sesuai pengertian teller diatas bahwasanya fungsi seorang teller adalah memberikan layanan perbankan bagi nasabah dan atau calon nasabah di sebuah Bank. Fungsi teller menjadi sangat krusial karena setiap hari merekalah yang langsung berhadapan dengan nasabah, hal ini tentunya harus di tunjang penampilan yang sempurna setiap saat bagi semua Teller Bank.

Bank Tabungan Negara merupakan salah satu badan usaha di bidang perbankan yang merupakan salah satu Badan Usaha Milik Pemertintah yang berfungsi tempat penghimpun dan menyalurkan dana kepada masyarakat. Bank Tabungan Negara menyediakan produk- produk tabungan dan berbagai pelayanan diantaranya customer service dan teller yang melayani secara langsung nasabah yang datang ke Bank.

Dari fenomena yang terlihat di Bank Tabungan Negara, masih terlihat beberapa orang customer service dan teller yang kurang mampu mengadakan standart pelayanan yang sudah ditetapkan oleh perusahaan. hal ini terlihat dari sikap customer service dan teller yang tidak ramah, tidak mau dan tidak mampu memberikan penjelasan terhadap informasi-informasi yang dibutuhkan nasabah.

Oleh karena itu, penulis terdorong untuk mengetahui mengenai sistem pelayanan nasabah. Sehingga penulis menulis Tugas Akhir mengenai sistem pelayanan nasabah.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan observasi dengan judul : Sistem Pelayanan Nasabah Pada Costumer Service dan Teller Bank Tabungan Negara Cabang Medan.

B. Perumusan Masalah

1. Bagaimana sistem pelayanan nasabah pada customer service dan tellerBank Tabungan Negara?

2. Bagaimana cara meningkatkan pelayanan yang lebih baik pada customer service dan teller terhadap nasabah maupun calon nasabah Bank Tabungan Negara?

3. Bagaimana tanggapan nasabah terhadap pelayanan customer service dan teller Bank Tabungan Negara?

C. Tujuan Penelitian

1. Untuk mengatahui sistem pelayanan nasabah pada customer service dan teller Bank Tabungan Negara.

2. Untuk mengatahui cara meningkatkan pelayanan yang lebih baik pada customer service dan teller terhadap nasabah maupun calon nasabah Bank Tabungan Negara.

3. Untuk mengatahui tanggapan nasabah terhadap pelayanan customer service dan teller pada Bank Tabungan Negara.

D. Manfaat Penelitian 1. Bagi Penulis

Untuk menambah pengetahuan penulis dalam bidang yang diteliti baik secarateoritis maupun aplikasi.

2. Bagi Instansi

Sebagai bahan masukan bagi customer service dan teller dalam melaksanakan pelayanan yang terbaik kepada nasabah pada kegiatannya pada masa yang akan datang.

3. Bagi Pihak yang Berkepentingan

Sebagai bahan untuk menambah wawasan dan pengetahuan yangberhubungan dengan sekretaris terutama sebagai bahan referensi bagi peneliti-penelitilain yang tertarik pada objek yang sama.

E. Jadwal Kegiatan

Dalam penulisan Tugas Akhir ini, penulis membuat jadwal penelitian agar

waktu bisa diatur dengan baik sehingga penulisannya bisa diselesaikan tepatwaktu. Kegiatan dimulai dari pengajuan judul, meminta data dan kegiatan survey,pelaksanaan bimbingan untuk pengolahan data dan pelaporan bimbingan untukpenulisan Tugas Akhir. Untuk lebih jelasnya jadwal kegiatannya ini dapat dilihat pada Tabel 1.1 berikut :

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

April Mei

IV I II III

1. Persiapan

2. Pengumpulan Data 3. Penulisan

Sumber : Penulis (2015)

Persiapan penelitian dimulai dari minggu keempat bulan April sampai dengan minggu pertama bulan Mei 2015, sejak keluarnya izin Riset dari Bank Tabungan Negara. Penulis memulai Riset dimulai dari minggu kedua Bulan Mei 2015.

F. Sistematika Penulisan

Untuk mengerjakan Tugas Akhir ini penulis membuat sistematika berikut : BAB I : PENDAHULUAN

Pada bab ini dibahas mengenai latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, sistematika penulisan.

BAB II : PROFIL INSTANSI

Pada bab ini dibahas mengenai sejarah singkat perusahaan,, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini dan rencana kegiatan.

BAB III : PEMBAHASAN

Pada bab ini dibahas mengenai pelayanan nasabah, cara meningkatkan pelayanan dan tanggapan nasabah pada Costumer Service dan Teller Bank Tabungan Negara.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini membahas mengenai kesimpulan dan saran tentang Sistem Pelayanan Nasabah Pada Customer Service dan Teller Bank Tabungan Negara.

BAB II

PT. BANK TABUNGAN NEGARA (BTN)

A. Sejarah Singkat Perusahaan

Pemerintah Hindia belanda melakukan Koninkljik Besluit no. 27 tanggal 16 Oktober 1897 mendirikan Posts Paar Bank, dengan maksud untuk mendidik masyarakat agar gemar menabung. Posts Paar Bank kemudian terus hidup dan berkembang hingga tercatat hingga tahun 1939 telah memiliki empat cabang yaitu Jakarta, Medan, Surabaya, dan Makasar.

Pada tahun 1940 kegiatannya terganggu sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam waktu yang relatif singkat (rush). Namun kemudian keadaannya keuangan Posts Paar Bank pulih kembali pada tahun 1941. Tahun 1942, Hindia belanda menyerah tanpa syarat kepada Pemerintah Jepang.

Jepang membekukan kegiatan Posts Paar Bank dan mendirikan Tyokin Kyoku sebuah Bank yang bertujuan untuk menarik dana dari masyarakat melalui tabungan.

Proklamasi Kemerdekaan RI 17 Agustus 1945 memberikan inspirasi kepada Bapak Darmosoetanto untuk memprakarsai pengambilalihan Tyokin Kyoku dari pemerintah Jepang ke pemerintah RI dan terjadilah penggantian nama menjadi Kantor Tabungan Pos. tugas pertamanya adalah melakukan penukaran mata uang Jepang dengan ORI, tetapi kegiatannya tidak berumur panjang karena agresi belanda (Desember 1946) mengakibatkan duduknya semua kantor termasuk kantor cabang dari Kantor Tabungan Pos sampai tahun 1949. Kantor Tabungan Pos dibuka kembali tahun 1949, dan nama Kantor Tabungan Pos diganti menjadi Bank Tabungan RI.

Banyak kejadian bernilai sejarah sejak 1950, tetapi yang terpenting bagi sejarah Bank Tabungan Negara (BTN) adalah dikeluarkannya UU darurat No. 9 Tahun 1950 Tanggal 9 Februari 1950 yang mengubah nama “Posts Paar Bank Indonesia” berdasarkan Staasbalt No.

295 Tahun 1941 menjadi Bank Tabungan Pos dan memidahkan induk kementrian keuangan dibawah menteri urusan Bank Central. Tanggal 9 Februari 1950 ditetapkan sebagai hari dan tanggal BTN. Nama Bank Tabungan Pos menurut UU darurat tersebut dikukuhkan dengan UU No. 36 Tahun 1953. Perubahan nama dari Bank Tabungan Pos menjadi BTN didasarkan pada Perpu No.4 Tahun 1964 tanggal 23 Juni 1963 yang kemudian dikuatkan dengan UU No.

2 Tahun 1964 tanggal 25 Mei 1964.

Penegasan status BTN sebagai Bank Tabungan milik negara ditetapkan dengan UU No.

20 tahun 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak tahun 1964) BTN menjadi BNI unit V (lima). Jika tugas utama saat pendirian Posts Paar Bank (1897) sampai dengan BTN (1968) adalah bergerak dalam lingkup perhimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 BTN ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk pertamakalinya penyaluran KPR terjadi pada tanggal 10 Desember yang diperinganti sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992 yaitu dengan dikeluarkannya PP No. 24 tahun 1992 tanggan 29 April 1992 yang merupakan pelaksanaan dari UU No. 7 Tahun 1992 bentuk hukum Bank

Tabungan Negara berubah menjadi Perseroan. Sejak nama Bank Tabungan Negara menjadi PT. Bank Tabungan Negara (Persero) dengan call name Bank BTN (Persero).

Berdasarkan kajian konsultan independent, Price Water House Coopers, pemerintah melalui menteri BUMN dalam surat No. 5 – 544/MMBU/2002 memutuskan Bank BTN (Persero)

sebagai Bank umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi. Organisasi adalah wadah kegiatan sejumlah manusia yang melakukan suatu kegiatan terencana dengan bekerjasama penuh kesadaran dengan yang terkait dalam hubungan formal dan rangkaian tertentu untuk mencapai tujuan yang ditentukan.

Adapun Visi dan Misi dari Bank Tabungan Negara adalah sebagai berikut:

1. Visi Bank BTN

Menjadi bank yang terkemuka dalam pembiayaan perumahan.

2. Misi Bank BTN

a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil menengah.

b. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk, jasa dan jaringan strategis berbasis teknologi terkini.

c. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional dan memiliki integritas tinggi.

d. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian dan good corporate governance untuk meningkatkan Shareholder Value

e. Mempedulikan kepentingan masyarakat dan lingkungannya.

B. Struktur Organisasi Perusahaan

Struktur organisasi PT Bank Tabungan Negara (BTN) Cabang Medan adalah struktur organisasi fungsional. Struktur organisasi PT Bank Tabungan Negara (BTN) Cabang Medan terbagi atas beberapa bagian. Hal ini dapat dilihat pada bagan struktur organisasi PT Bank Tabungan Negara (BTN) Cabang Medan dilampiran tugas akhir ini.

C. Job Description

PT Bank Tabungan Negara (Persero) Tbk, Cabang Medan memiliki pembagian tugas, wewenang dan tanggung jawab sesuai dengan bagiannya masing-masing.

Berdasarkan lampiran tersebut, maka uraian tugas dan tanggungjawab masing-masing bagian adalah:

1. Branch Manager

Adapun tugas branch manager adalah:

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya.

b. Melakukan koordinasi pencapaian target kredit, dana dan jasa termasuk evaluasi secara periodik.

c. Menciptakan iklim kerja yang kondusif.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait dengan operasional dan bisnis bank.

e. Memastikan terselenggaranya fungsi operasional di kantor cabang dan membuat laporan pertanggungjawaban atas pelaksanaan kegiatan cabang.

f. Dalam melaksanakan fungsinya dibantu oleh deputy branch manager consumer, deputy branch manager commercial dan deputy branch manager supporting.

2. Deputy Branch Manager Consumer.

Adapun tugas pokok branch Manager Consumer adalah:

a. Melakukan koordinasi pencapaian target dana dan kredit consumer termasuk evaluasi secara periodik.

b. Membuat laporan hasil pencapaian target dana dan kredit consumer.

c. Menciptakan iklim kerja yang kondusif.

d. Mencari dan memberikan masukan serta informasi yang mendukung aktivitas pekerjaannya.

e. Dalam melaksanakan fungsinya dibantu oleh mortgage and consumer lending unit, consumer funding and service unit dan consumer care unit.

3. Deputy Branch Manager Commercial.

Deputy branch manager commercial mempunyai tugas pokok sebagai berikut:

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya.

b. Melakukan koordinasi pencapaian target dana dan kredit komersial termasuk evaluasi secara periodik.

c. Membuat usulan kebutuhan sarana dan prasarana dalam rangka mendukung aktivitas di bidang kerja nya sesuai dengan ketentuan yang berlaku.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait dengan operasional dan bisnis bank.

4. Consumer Funding and Services Unit

Adapun tugas consumer funding and services unit adalah:

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai ketentuan yang berlaku.

b. Bertanggung jawab atas strategi pemasaran untuk mencapai target dana yang ditetapkan.

c. Bertanggung jawab atas usulan rencana pencapaian target dana consumer.

d. Bertanggung jawab atas monitoring dan evaluasi hasil selling service untuk dana consumer.

5. Customer Service

a. Memberikan informasi kepada nasabah.

b. Memberikan informasi kepada nasabah.

c. Melaksanakan penerapan prinsip mengenal nasabah di kantor.

d. Melakukan pelayanan pemantauan saldo rekening.

6. Service Quality

a. Melakukan pengukuran dan peningkatan quality service level terhadap nasabah untuk outlet di bawah Kantor Cabang serta melakukan pelaporan quality service level kepada unit terkait di Kantor Pusat.

b. Melakukan pengukuran quality service level terhadap nasabah untuk outlet dibawah Kantor Cabang.

c. Menindaklanjuti peningkatan quality service level terhadap nasabah.

d. Membuat laporan quality service level kepada unit terkait di Kantor Pusat.

7. Teller.

a. Melakukan fungsi pelayanan transaksi loket (tunai dan non tunai), penerapan Anti Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT).

b. Melakukan administrasi kas.

c. Melayani transaksi angsuran KPR dan Non KPR.

8. Commercial Loan Analysis.

a. Merencanakan dan mengendalikan pelaksanaan survei lapangan atas permohonan kredit yang diajukan oleh calon nasabah.

b. Membuat laporan hasil survei dan memberikan rekomendasi sebagai keputusan kelayakan pemberian kredit.

9. Deputy Branch Manager Supporting.

Adapun tugas Deputy Branch Manager Supporting adalah:

a. Memastikan terselenggaranya fungsi Operasional di Kantor Cabang.

b. Memastikan terselenggaranya fungsi Accounting & Control di Kantor Cabang.

c. Memastikan terselenggaranya fungsi Collection & Workout di Kantor Cabang.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait dengan operasional dan bisnis bank.

10. Operation Unit

Tugas operation unit adalah:

a. Membuat rencana yang harus dicapai sesuai bidangnya.

b. Melakukan supervisi atas kebenaran proses administrasi nasabah giro dan proses transaksi pembayaran angsuran kredit

c. Melakukan supervisi atas kebenaran proses maintenance KPR, Non KPR, Kredit Umum, biaya Pra Realisasi, dan blokir saldo rekening.

d. Melakukan supervise atas pengadaan aktiva tetap.

e. Melakukan supervise atas proses asuransi aktiva tetap

11. Loan Administration.

a. Melakukan supervisi dan memeriksa proses OTS atas permintaan unit terkait dengan baik dan benar sesuai ketentuan bank.

b. Melakukan supervisi dan memeriksa proses permohonan pelaksanaan taksasi nilai dan kehandalan agunan melalui LPA sesuai ketentuan bank

c. Melakukan supervisi dan memeriksa proses permohonan pelaksanaan taksiran nilai dan kehandalan agunan melalui jasa Appraisal sesuai ketentuan bank.

d. Membuat laporan pelaksanaan tugasnya kepada DBM Supporting.

12. General Administration

Tugas general administration adalah:

a. Melakukan supervisi atas proses pengelolaan absensi pegawai, penilaian pegawai, dan perencanaan pembangunan pegawai.

b. Melakukan supervisi atas proses pengelolaan gaji, tunjangan pegawai dan pensiunan.

c. Melakukan supervisi proses pengelolaan administrasi data kepegawaian.

13. Accounting and Control Unit

Tugas accounting and control unit adalah:

a. Melakukan supervisi atas kebenaran proses administrasi dokumentasi atas transaksi

b. Melakukan supervisi atas kebenaran proses penyelesaian suspense dan rekening selisih lainnya.

c. Melakukan supervisi atas entry jurnal atas transaksi yang dilakukan oleh unit kerja lain.

d. Melakukan supervisi atas pemeriksaan atas kebenaran semua transaksi operasional bank.

e. Melakukan pemeriksaan atas kebenaran semua transaksi operasional bank.

f. Melakukan perhitungan atas hasil kinerja dan laporan lainnya.

D. Kinerja Usaha Terkini

Pada tanggal 31 Desember 2010, Bank BTN telah berhasil mencapai laba bersih sebesar Rp 916 miliar yang meningkat secara signifikan sebesar 86,75% lebih tinggi dari laba tahun sebelumnya. Peningkatan ini terutama disebabkan dari kenaikan pendapatan bunga dan bagi hasil syariah masing-masing sebesar 16% dan 29% lebih tinggi dan penurunan beban bunga sebagai biaya pendapatan sebesar 8% lebih rendah pada tahun 2010. Kenaikan pendapatan bunga terpengaruh dari kenaikan portofolio kredit pada 27% lebih tinggi pada tahun 2010.

Penurunan beban bunga terutama didorong oleh penurunan tingkat suku bunga rata-rata deposito jangka pendek periode 1 bulan dari 6,43% menjadi 5,98%.

Bank BTN memperoleh pendapatan bunga dari hasil penyaluran kredit perumahan (KPR) dan non-perumahan serta dari penempatan dana pada portofolio obligasi pemerintah yang dimiliki. Pendapatan bunga yang diperoleh dari kredit yang diberikan merupakan kontribusi terbesar pada 92% dari total pendapatan bunga selama 2010.

1. Pendapatan bunga dari kredit yang diberikan

Selama tahun 2010, pinjaman KPR terdiri dari pinjaman KPR Bersubsidi dan pinjaman KPR non subsidi. Tingkat bunga rata-rata kredit perumahan mengalami penurunan dari 11,66% per tahun pada tahun 2009 menjadi 11,18% per tahun pada tahun 2010. Di samping itu, suku bunga rata-rata atas kredit korporasi juga mengalami penurunan dari 13,31% per tahun pada 2009 menjadi 12,63% per tahun pada 2010. Penurunan ini disebabkan dari stabilnya kondisi pasar dan penurunan BI rate yang menjadi stimulasi pasar untuk menarik nasabah melakukan transaksi pembiayaan pada Bank BTN. Sebagai dampak dari kondisi ini,

portofolio kredit meningkat 27% lebih tinggi pada tahun 2010, dan membuat Bank BTN masih memperoleh pertumbuhan pendapatan bunga dari kredit pada tingkat 25% di tahun 2010 sekalipun tingkat suku bunga menjadi lebih rendah dari tahun 2009.

2. Pendapatan bunga dari obligasi pemerintah

Bank BTN juga memperoleh pendapatan bunga dari saldo penempatan dana pada Obligasi Pemerintah selama periode tertentu. Selama tahun 2010, Bank BTN telah menjual dengan janji pembelian kembali atas beberapa obligasi pemerintah sebesar Rp 4,3 triliun. Transaksi ini secara signifikan mengurangi pengakuan pendapatan bunga yang mengakibatkan penurunan pendapatan bunga dari obligasi pemerintah sebesar 39% di tahun 2010 dibandingkan tahun sebelumnya. Pendapatan bunga dari Obligasi Pemerintah memberikan kontribusi terhadap jumlah pendapatan sebesar 6% pada tahun 2010 dan 12% pada tahun 2009.

3. Pendapatan bunga dari penempatan lain-lain

Untuk mengoptimalkan kelebihan dana yang tersedia di Bank BTN dan mengelola likuiditas, manajemen treasury menyelenggarakan penempatan dana pada instrumen keuangan tertentu yang dapat menghasilkan pendapatan bunga dari penempatan tersebut.

Selama tahun 2010, Bank BTN telah mengurangi penempatan dana dalam efek dan penempatan pada bank lain untuk meningkatkan penempatan dana dalam rekening giro dengan BI sehubungan dengan kepatuhan pada peraturan Bank Indonesia No.12/19/PBI/2010, tanggal 4 Oktober 2010, tentang "Giro Wajib Minimum di Bank Indonesia untuk Bank Umum dalam Rupiah dan Valuta Asing". Sebagai dampaknya, pendapatan bunga yang diperoleh dari saldo penempatan dana dalam efek dan penempatan

pada bank lain mengalami penurunan masing-masing sebesar 20% dan 53% lebih rendah pada tahun 2010 dibandingkan dengan tahun 2009.

E. Rencana Kegiatan

Untuk menciptakan pertumbuhan bisnis yang berkelanjutan, Bank BTN menjaga komitmen untuk senantiasa berhati-hati dalam menjalankan bisnis. Bank BTN meyakini, dengan dukungan masyarakat dan negara, maka target untuk meningkatkan pencapaian pada tahun 2011 terutama dalam hal pertumbuhan aset, pengembangan produk dan layanan, serta perluasan jaringan operasi akan terwujud. Untuk dapat meraih hal tersebut, Bank BTN menjunjung tinggi penerapan prinsip Good Corporate Governance (GCG) yang berpatokan pada Corporate Code of Conduct.

Sebagai perusahaan terbuka, Bank BTN berkomitmen mendengarkan aspirasi para pemegang saham. Hal ini ditunjukkan dengan terus memegang fokus bisnis di bidang pembiayaan perumahan yang diharapkan mampu meningkatkan kapasitas, kapabilitas, kesehatan, kinerja perusahaan yang pada akhirnya akan dapat memberikan dividen yang lebih besar bagi para pemegang saham.

Sebagai perusahaan publik, Bank BTN juga terpanggil untuk senantiasa memperbaiki diri melalui evaluasi dan pengembangan secara berkesinambungan. Perbaikan ini dilakukan antara lain dengan mendiversifikasi produk KPR, Kredit Non Perumahan, maupun produk dana ritel dan wholesale. Dengan dukungan sumber daya manusia dan permodalan yang kokoh, bersinergi dengan kekuatan strategi manajerial yang handal, perbaikan ini diharapkan mampu menciptakan pertumbuhan profitabilitas secara berkesinambungan.

Bank BTN menyadari, pertumbuhan bisnis ini tak akan langgeng tanpa disertai dengan pengembalian nilai tambah kepada pemangku kepentingan dalam bentuk pelaksanaan praktik CSR. Lewat CSR, Bank BTN berharap dapat sama-sama tumbuh dan berkembang bersama lingkungan sekitar dan segenap pemangku kepentingan. Pelaksanaan CSR ini sekaligus memastikan bahwa keberadaan

Bank BTN tak hanya memberikan manfaat bagi karyawan dan nasabah pada khususnya, tapi juga membawa nilai tambah bagi mitra bisnis, komunitas, lingkungan dan bangsa.

Bukti keberlanjutan Bank BTN juga tertuang dalam kelanjutan program pengabdian kepada masyarakat yang sudah dimulai tahun 2010. Setiap pelaksanaan CSR di Bank BTN juga didukung oleh segenap fungsi organisasi.

Berbekal tekad, pengabdian, dan komitmen yang teguh, maka Bank BTN yakin perkembangan perusahaan pada akhirnya akan menjadi penggerak pertumbuhan masyarakat dan negara. Dengan berpatokan pada tujuan mulia ini, maka menjadi cita-cita bagi Bank BTN untuk memperbaiki, memperkuat, dan menyempurnakan setiap kegiatan operasional yang disesuaikan dengan kebutuhan setiap nasabah.

BAB III PEMBAHASAN

A. Bisnis

1. Pengertian Bisnis

Menurut Gloss dalam Umar (2005:3), bisnis adalah seluruh kegiatan yang diorganisasikan oleh orangorang yang berkecimpung dalam bidang perniagaan dan industry yang menyediakan barang dan jasa untuk kebutuhan mempertahankan dan memperbaiki standard serta kualitas hidup mereka.

Menurut Grififin dan Ebert (2007:4), bisnis adalah organisasi yang menyediakan barang atau jasa dengan maksud mendapatkan laba.

Dalam Rindjin (2004:60) mendefinisikan bahwa bisnis merupakan bagian dari sistem pasar yang bersifat otonom dan terpisah dari lingkungan sosial budaya kehidupan masyarakat. Bisnis adalah kegiatan yang menyangkut produksi, penjualan, dan pembelian barang serta jasa untuk memperoleh keuntungan.

Pengertian diatas, dapat penulis simpulkan bisnis adalah kegiatan sebuah organisasi dalam memenuhi kebutuhan masyarakat dengan menciptakan barang atau jasa untuk mendapatkan keuntungan dalam meningkatkan kualitas hidup mereka.

2. Pemegang Kepentingan Utama Dalam Bisnis

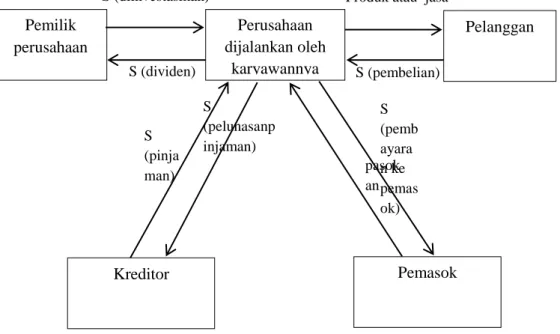

Berdasarkan Madura (2007:2) Pemegang kepentingan (Stakeholders), orang – orang yang mempunyai kepentingan dalam bisnis adalah :

1. Pemilik

a. Wiraswasta (entrepreneur) adalah orang yang mengorganisasi, mengelola, dan mengasumsi resiko yang dihadapi untuk memulai bisnis.

b. Pemegang saham (shareholder / stockholder). Saham adalah sertifikat kepemilikan suatu perusahaan, Pemegang saham adalah seseorang yang secara sah memiliki satu atau lebih saham pada perusahaan.

2. Karyawan

a. Karyawan perusahaan diangkat untuk menyalurkan operasi perusahaan.

b. Manajer adalah karyawan yang mempunyai tanggung jawab mengelola pekerjaan yang ditugaskan kepada karyawan lain dan membuat keputusan penting perusahaan.

3. Kreditor

Institusi keuangan atau individu yang memberikan pinjaman.

4. Pemasok

Penyedia bahan baku dan mengantarkannya tepat waktu.

5. Pelanggan

Pihak yang menerima produk atau jasa dengan nilai / harga tertentu.

Sumber : Jeff Madura (2007:7)

Gambar 2.1. Intraksi antara Stakeholders

3. Fungsi Utama Bisnis

Berdasarkan Madura (2007:12) Jenis – jenis utama dari keputusan yang terlibat dalam menjalankan bisnis dapat diklasifikasikan sebagai keputusan:

a. Manajemen (management)

Cara bagaimana karyawan dan sumber daya lainnya (seperti mesin) digunakan oleh perusahaan.

b. Pemasaran (marketing)

Cara bagaimana produk (atau jasa) dikembangkan, ditetapkan harganya, didistribusikan dan dipromosikan ke pelanggan.

Pemilik perusahaan

Perusahaan dijalankan oleh

karyawannya

Pelanggan

Kreditor Pemasok

S (diinvestasikan) Produk atau jasa

S (dividen) S (pembelian)

S (pinja man)

S

(pelunasanp injaman)

S (pemb ayara n ke pemas ok) pasok an

c. Keuangan (finance)

Cara bagaimana perusahaan memperoleh dan menggunakan dana operasi bisnisnya.

d. Akuntansi (accounting)

Ikhtisar dan analisis atas kondisi keuangan perusahaan dan digunakan untuk membuat beragam keputusan bisnis.

e. Sistem informasi (information system)

Meliputi teknologi informasi, orang, dan prosedur yang menyediakan informasi yang sesuai sehingga karyawan perusahaan dapat membuat keputusan bisnis.

B. Bank

1. Pengertian Umum tentang Perbankan

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentu-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank sebagai lembaga keuangan yang berfungsi sebagai perantara keuangan (financial intermediary) yaitu menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat yang membutuhkan dalam bentuk kredit.

Menurut Kasmir (2012:12), mengatakan pengertian bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana darimasyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa Bank lainnya.

Menurut Kuncoro(2002: 68), definisi dari bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat

dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Oleh karena itu, dalam melakukan kegiatan usahanya sehari-hari bank harus mempunyai dana agar dapat memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh dari pemilik bank (pemegang saham), pemerintah, bank Indonesia, pihak-pihak di luar negeri, maupun masyarakat dalam negeri.

Berdasarkan definisi bank diatas dapat dijelaskan bahwa bank dalam memberikan usaha terutama dalam bentuk simpanan yang merupakan sumber dana bank, demikian juga dengan sisi penyaluran dananya, hendaknya bank tidak semata mata memperoleh keuntungan sebesar-besarnya bagi pemilik bank tetapi juga kegiatannya itu harus pula diarahkan pada taraf hidup rakyat banyak. Dan bank menjalankan fungsinya yang terkait dengan pengumpulan dana, pengalokasian dana, serta penyediaan jasa-jasa dalam lalu lintas pembayaran.

2. Sistem Perbankan

Pengertian sistem perbankan (Taswan 2010:4) ada dua macam, antara lain:

1. Sebagai suatu jaringan yang terintegrasikan dengan lembaga-lembaga perbankan yang terdiri dari BI, Bank Umum dan BPR.

2. Sebagai satu jaringan yang terintegrasi di bank-bank deposito (Bank Umum dan BPR) yang terdiri dari sejumlah bank deposito.

Sistem perbankan yang berlaku di Indonesia ada dua macam yaitu:

a. Unit Banking System,

Suatu sistem yang menyebutkan bahwa berlakunya pola operasional perbankan pada ruang lingkup tertentu saja, berdiri sendiri dan mempunyai kewenangan yang mencakup kegiatan sebatas di bank bersangkutan.Pada bank

yang menganut sistem ini ciri-ciri organisasinya relatif kecil, ruang lingkup operasi terbatas, delegasi wewenang masih terbatas, keputusan kredit lebih cepat, prosedur tidak berbelit-belit. contoh : Bank Perkreditan Rakyat (BPR) b. Branch Banking System,

Suatu sistem perbankan yang terdiri kantor pusat, kantor cabang dengan manajemen modern yang terpadu, terencana, dan ada desentralisasi kewenangan yang luas serta wilayah operasionalnya sangat luas/tidak terbatas pada wilayah tertentu saja. contoh : Bank Umum (konvensional, syariah) 3. Kegiatan Perbankan

Dewasa ini kegiatan-kegiatan perbankan yang ada di Indonesia semakin berkembang terutama kegiatan bank umum. Menurut Kasmir (2012:37)kegiatan perbankan sebagai berikut:

1.Menghimpun dana dari masyarakat (Funding) dalam bentuk:

a. Simpanan Giro (Deman Deposit) b. Simpanan Tabungan (Saving Deposit) c. Simpanan Deposit (Time Deposit)

2.Menyalurkan dana ke masyarakat (Lending) dalam bentuk kredit seperti : a. Kredit investasi

b. Kredit modal kerja c. Kredit perdagangan d. Kredit konsumtif e. Kredit produktif

3.Memberikan Jasa-jasa lainnya (Service) antara lain :

a. Menerima setoran-setoran seperti pembayaran pajak,telepon,air,listirk dan uag kuliah

b. Melayani pembayaran-pembayaran seperti gaji/pensiun,pembayaran dividen,kupon,bonus/hadiah

c. Didalam pasar modal perbankan dapat memberikan atau menjadi penjamin emisi,penanggung,wali amanat,perantara perdagangan efek, pedagang efek,perusahaan pengelola dana.

d. Transfer (kiriman uang) e. Inkaso (collection) f. Kliring

g. Safe deposit box h. Bank card

i. Bank notes (valas) j. Bank garansi k. Referensi bank l. Bank draft

m. Letter of credit (L/C) n. Cek wisata

o. Dan jasa lain 4. Jenis-jenis Bank

Kegiatan utama bank bank sebagai lembaga keuangan yang menghimpun dana dan menyalurkan dana dari masyarakat tidak terlalu beda satu sama lain. Menurut Kasmir (2012:22), jenis-jenis bank dapat dibagi menjadi :

1. Dilihat dari Segi Fungsinya a. Bank Umum

Jenis bank yang bukan saja dapat meminjamkan atau menginvestasikan berbagai jenis tabungan yang diperolehnya, akan tetapi juga dapat memberikan pinjaman dari menciptakan sendiri uang giral.

b. Bank Pembangunan

Bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan atau mengeluarkan kertas berharga jangka menengah dan panjang, serta dalam usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangunan.

c. Bank Tabungan

Bank yang dalam pengumpulan dananya menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama memperbungakan dananya dalam kertas berharga.

d. Bank Pasar

Bank yg terdapat di sebuah pasar, melayani simpan pinjam uang para pedagang dan umum, serta mengelola peredaran uang di pasar

e. Bank Desa

Bank yang menerima simpanan dalam bentuk uang dan natura (padi, jagung dan sebagainya) dan dalam usahanya memberikan kredit jangka pendek

dalam bentuk uang maupun dalam bentuk natura kepada sektor pertanian dan pedesaan.

f. Lumbung Desa

Tempat menyimpan berbagai hasil usaha desa.

g. Bank Pegawai

Sahamnya dimiliki serikat kerja atau serikat buruh yang secara otomatis setiap anggota serikat kerja atau serikat buruh itu juga menjadi pemegang saham bank pegawai tersebut (labour bank)

2. Dilihat dari Segi Kepemilikannya a. Bank milik pemerintah

Dimana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula.

c. Bank milik asing

Bank milik asing merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing maupun pemerintah asing suatu negara.

d. Bank milik campuran

Bank milik campuran merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Di mana kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari Segi Status a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari Segi Cara Menentukan Harga

a. Bank yang berdasarkan Prinsip Konvensional

Menetapkan bunga sebagai harga jual, menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu.

b. Bank yang berdasarkan Prinsip Syariah

Menerapkan aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain.

Berdasarkan jenis-jenis bank dapat dijelaskan bahwa bank terbagi kedalam beberapa bagian, hal ini dikarenakan spesifikasi bank dalam jalur lalu lintas keuangan. Perbedaan jenis perbankan dapat dilihat dari segi fungsi, kepemilikan dan dari segi menentukan harga. Dari segi fungsi perbedaan yang terjadi terletak pada luasnya kegiatan atau jumlah produk yang dapat ditawarkan maupun jangkaun wilayah operasinya. Kemudian kepemilikan perusahaan dilihat dari segi kepemilikan saham yang ada serta akta pendiriannya. Sedangkan dari

menentukan harga yaitu antara bank konvensional berdasarkan bunga dan bank syariah berdasarkan bagi hasil.

5. Fungsi Bank

Keberadaan bank sangat diperlukan dalam menunjang pertumbuhan ekonomi di suatu negara. Pada beberapa buku perbankan, suatu bank didefinisikan sebagai lembaga keuangan yang fungsi pokoknya menghimpun dana dan menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkan dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Kuncoro dan Suhardjono (2002:68)menyimpulkan tiga fungsi utama bank dalam pembangunan ekonomi, yaitu:

1. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan.

2. Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit.

3. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

Dari pernyataan di atas, fungsi bank dapat digambarkan sebagai berikut :

Sumber Dana Pengguna Dana

Gambar 2.2

Fungsi Utama Bank sebagai Financial Intermediary

Sumber : Kuncoro dan Suhardjono (2002:69)

Menurut Dendawijaya (2009:49)Bank harus memiliki dana agar dapat melaksanakan kegiatan operasionalnya, termasuk dalam hal memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh dari pemerintah, Bank Indonesia, pihak-pihak di luar negeri, maupun masyarakat di dalam negeri. Dana yang merupakan dana terbesar dan paling diandalkan oleh bank adalah dana dari masyarakat atau yang lazim disebut dengan dana pihak ketiga.

C. Kepuasaan Konsumen

1. Pengertian Kepuasan Konsumen

Kepuasan konsumen terhadap suatu produk merupakan yang sangat penting dalam kegiatan pemasaran produk. Kepuasan dipengaruhi oleh beberapa faktor dan tidak dapat dihitung secara sistematis dengan tepat, karena perbedaan pandangan terhadap kepuasan. Hal ini juga menimbulkan perbedaan antar pemakai aplikasi workshop.

Bank sebagai Lembaga Financial

Intermediary Giro

Deposito

Tabungan

Modal

Pinjaman

Primary Reserve

Secondary Reserve

Kredit

Penanaman Lain

Aktiva Tetap

Definisi menurut Stone (2002:6) bisa kita gunakan untuk menggambarkan Customer Relationship Management yaitu bahwa customer relationship merupakan suati ikatan yang saling menguntungkan yang terbentuk sebagai hasil dari semua interaksi antara pelanggan dan organisasi bisnis. Semakin tinggi intensitas interaksi antara perusahaan dengan pelanggan, semakin besar kesempatan untuk mengumpulkan informasi tentang pelanggan, dan juga semakin besar kesempatan untuk mendapatkan kepercataan dari pelanggan. Manfaat suatu hubungan yang baik antara pelanggan dan perusahaan adalah pelayanan yang lebih baik dan cepat serta perhatian yang lebih terhadap pelanggan. Dengan demikian akan tercipta sistem pelayanan yang sesuai dengan kebutuhan pelanggan.

Kepuasan pelanggan bukan tujuan akhir tetapi merupakan titik awal dari Customer Relationship Management. Tujuan akhir Customer Relationship Management adalah mengubah pelanggan yang sudah puas menjadi setia. Pelanggan yang memiliki nilai tinggi adalah kunci bagi peningkatan nilai perusahaan. pelanggan yang setia secara umum memiliki tiga karakteristik, yaitu:

1. Keinginan untuk meningkatkan pembelian produk atau jasa dari perusahaan, biasanya tanpa membandingkan penawaran dari perusahaan lainnya.

2. Kemauan untuk memberikan referensi perusahaan kepada calon pelanggan yang lain.

3. Kemauan untuk memberikan saran peningkatan akan produk dan jasa dari perusahaan.

Pelanggan yang dilayani secara memadai akan menjadi puas dan mungkin akan setia dengan perusahaan dalam jangka waktu pendek. Tetapi pelanggan yang puas masih akan mencari transaksi yang lebih baik atau pelayanan yang lebih baik di tempat lain. Pelanggan

setia adalah pelanggan yang sudah puas dan tidak mempunyai keinginan untuk pindah ke perususahaan pesaing.

Menurut Kotlerdalam Dadang (2010:38), kepuasan konsumen adalah hasil yang dirasakan oleh pembeli yang mengalami kinerja sebuah perusahaan yang sesuai dengan harapannya.

Menurut Irawan (2002:3), kepuasam konsumen adalah hasil akumulasi dari konsumen atau pelanggan dalam menggunakan produk atau jasa. Pelanggan akan merasa puas apabila memperoleh nilai atau manfaat dari suatu produk atau jasa.

Berdasarkan kutipan di atas maka dapat disimpulkan bahwa, kepuasan konsumen merupakan penilaian konsumen terhadap suatu barang dan jasa yang dibeli atau dikonsumsinya, penilaian positif terhadap barang atau jasa tersebut akan menyebabkan konsumen menyenangi barang atau jasa sehingga dia akan membeli ulang atau memakai ulang produk tersebut.

2. Indikator Kepuasan Konsumen

Menurut Kenedy dan Young dalam Supranto (2006:107) untuk mengukur kepuasan konsumen dengan indikator sebagai berikut :

1. Keberadaan pelayanan (availability of service)

Tingkatan di mana pelanggan dapat kontak langsung dengan pemberi jasa.

2. Ketanggapan pelayanan (responsiveness of service)

Tingkatan di mana pemberi jasa beraksi dengan cepat terhadap permintaan pelanggan.

3. Ketepatan waktu pelayanan (timeliness of service)

Tingkatan di mana pekerjaan di selesaikan dalam kerangka waktu, sesuai dengan perjanjian.

4. Profesionalisme pelayanan (profesionalism of service)

Tingkatan di mana pemberi jasa menggunakan perilaku dan gaya profesional yang tepat selama bekerja dengan pelanggan.

5. Kepuasan keseluruhan dengan pelayanan (over all satisfaction with service) Tingkatan di mana pemberi jasa memperlakukan pelanggan dengan baik.

6. Kepuasan keseluruhan dengan barang (over all satisfaction with product) Tingkatan di mana hasil kinerja pemberi jasa sangat baik.

3. Alat Pengukuran Kepuasan Konsumen

Menurut Kotler dalam Hasan (2009:69), metode yang digunakan mengukur kepuasan pelanggan adalah sistem keluhan dan saran, ghost shopping, lost customer analysis dan survei kepuasan pelanggan, dapat dijelaskan sebagai berikut :

1. Sistem keluhan dan saran

Setiap organisasi yang berorientasi pada pelanggan (costumer oriented) perlu memberikan kesempatan yang luas kepada para pelanggannya untuk menyampaikan saran, pendapat, dan keluhan mereka. Media yang digunakan bisa berupa kotak saran yang diletakkan di tempat-tempat strategis (yang mudah dijangkau atau sering dilewati pelanggan), kartu komentar (yang bisa diisi langsung atau dikirim via pos kepada perusahaan), saluran telepon khusus bebas pulsa, dan lain-lain. Informasi yang diperoleh melalui metode ini dapat

memberikan ide-ide baru dan masukan yang berharga kepada perusahaan, sehingga memungkinkan untuk bereaksi dengan cepat dan tanggap untuk mengatasi masalah-masalah yang timbul

2. Ghost Shopping

Salah satu cara untuk memperoleh gambaran mengenai kepuasan pelanggan adalah dengan mempekerjakan beberapa orang (ghost shopper) untuk berperan atau bersikap sebagai pelanggan/pembeli potensial produk perusahaan dan pesaing. Kemudian mereka melaporkan temuan-temuannya mengenai kekuatan dan kelemahan produk perusahaan dan pesaing berdasarkan pengalaman mereka dalam pembelian produk-produk tersebut. Selain itu, ghost shopper juga dapat mengamati cara perusahaan dan pesaingnya melayani permintaan pelanggan, menjawab pertanyaan pelanggan dan menangani setiap keluhan.

3. Lost Customer Analysis

Perusahaan seyogyanya menghubungi para pelanggan yang telah berhenti membeli atau yang telah pindah pemasok agar dapat memahami mengapa hal itu terjadi dan supaya dapat mengambil kebijakan perbaikan/penyempurnaan selanjutnya.

4. Survei kepuasan pelanggan

Melalui survei perusahaan akan memperoleh tanggapan dan umpan balik (feedback) secara langsung dari pelanggan dan juga memberikan tanda positif bahwa perusahaan menaruh perhatian terhadap para pelangganya.

D. Pelayanan

1. Pengertian Pelayanan

Pelayanan adalah suatu kegiatan atau urutan kegiatan yang terjadi dalam interaksi langsung antara seseorang dengan orang lain atau dengan mesin secara fisik dan menyediakan kepuasan pelanggan. Dalam Kamus Besar Bahasa Indonesia dinyatakan pengertian pelayanan bahwa “Pelayanan adalah suatu usaha untuk membantu menyiapkan (mengurus) apa yang diperlukan orang lain”. Ada beberapa pengertian tentang Pelayanan, antara lain :

Pelayanan adalah serangkaian kegiatan, karena itu ia merupakan proses. Sebagai proses, pelayanan berlangsung secara rutin dan berkesinambungan, meliputi seluruh kehidupan orang bermasyarakat Moenir (2006:27), Sedangkan menurut Kotler Laksana (2008:85), pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak ke pihak lain, yang pada dasarnya tidak berwujud yang tidak mengakibatkan kepemilikan apapun.

Yang dimaksud pelayanan umum adalah setiap kegiatan yang dilakukan oleh pihak lain yang ditujukan guna memenuhi kepentingan orang banyak. Usaha meningkatkan pelayanan yang diberikan oleh suatu institusi merupakan faktor yang juga tidak bisa diabaikan adalah kualitas sumber daya manusia yang memadai dalam hal ini adalah pegawai institusi / lembaga tersebut. Disamping memiliki kemampuan teknis, seorang pegawai juga dituntut untuk memiliki sikap dewasa dalam suatu lembaga / institusi.

Menurut Majid (2008: 35) Pelayanan adalah :

1. Sebuah kata kerja yang bersifat aktif bukan pasif, dinamis bukan statis, proaktif bukan reaktif, tanggap dan peduli terhadap orang lain bukan cuek, mau menolong orang lain bukan diam atau menghindar.

2. Pelayanan adalah suatu tindakan nyata dan segera menolong orang lain (pelanggan, mitra kerja, mitra bisnis, dan sebagainya)disertai dengan senyuman yang ramah dan tulus

2. Customer Service

2.1. Pengertian Customer Service

Customer Service merupakan suatu bagian dari unit organisasi yang berada di front office yang berfungsi sebagai sumber informasi dan perantara bagi bank dan nasabah yang ingin mendapatkan jasa-jasa pelayanan maupun produk produk bank.

Sesuai dengan fungsinya, Customer Service diharap¬kan dapat melakukan “One Stop Service”, artinya nasabah cukup menghubungi bagian Customer Service saja dalam berhubungan dengan Bank.

Selanjutnya customer service akan menjelaskan ataupun mengerjakan kebutuhan nasabah tersebut dengan menghubungi bagian yang terkait. Hal ini akan meningkatkan kepuasan nasabah karena merasa akan kepentingannya dilaksanakan dengan rasa penuh tanggung jawab dan tidak perlu berhubungan dengan banyak orang untuk memenuhi kebutuhannya.

Dalam kedudukannya sebagai centre & contact point antara bank dengan nasabah, Customer Service harus lah mengetahui secara umum dan luas bentuk- bentuk pelayanan jasa dan produk bank dengan baik. Kesempatan berhubungan

dengan nasabah yang cukup besar dapat dipergunakan secara efektif untuk menawarkan produk-produk bank lainnya dalam rangka Cross Selling.

(https://pelatihanbank.wordpress.com/2012/12/22/apa-fungsi-tugas-wewenang- customer-service-bank/)

Menurut Kasmir (2012:249), pengertian customer service secara umum adalah setiap kegiatan yang diperuntukkan atau ditujukan untuk memberikan kepuasan kepada nasabah, melalui pelayanan yang dapat memenuhi keinginan dan kebutuhan nasabah.

Seorang customer service memegang peranan sangat penting di samping memberikan pelayanan juga sebagai pembina hubungan dengan masyarakat atau public relation. Customer service bank dalam melayani nasabah selalu berusaha menarik dengan cara merayu para calon nasabah agar menjadi nasabah bank yang bersangkutan dengan berbagai cara. CS juga harus dapat menjaga nasabah lama agar tetap menjadi nasabah bank. Oleh karena itu, tugas-tugas yang diemban oleh para customer service merupakan tulang punggung kegiatan operasional dalam dunia perbankan.

2.2. Fungsi dan Tugas Customer Service.

Fungsi dan tugas customer service yang harus benar-benar dipahami sehingga seorang Customer Service dapat menjalankan tugasnya secara prima. Tugas-tugas Customer Service yang sesuai dengan fungsinya Kasmir (2012:250)sebagai berikut :

1. Sebagai Reseptionis

Dalam hal ini Customer Service harus barsikap selalu memberi perhatian, berbicara dengan suara yang lembut dan jelas.penggunaan

bahasa yang mudah dimengerti serta mengucapkan salam. Selama mengalami nasabah Customer Service tidak di perkenankan merokok, makan,minum atau ngobrol sesama karyawan.

2. Sebagai Deskman

Sebagai Deskman tugas Customer Service antara lain memberikan informasi mengenai produk-produk bank. Menjelaskan manfaat dan ciriciri produk Bank. Kemudian menjawab pertanyaan nasabah tentang produk Bank serta membantu nasabah mengisi formulir aplikasi.

3. Sebagai Salesmen

Sebagai salesmen, tugas Customer Service Bank adalah menjual produk perbankan, melalui Cross Selling, mengadakan pendekatan dan mencari nasabah baru. Berusaha membujuk nasabah yang baru serta berusaha mempertahankan nasabah yang lama. Juga berusaha mengatasi setiap permasalahan yang dihadapi nasabah, termasuk keberatan dan keluhan nasabah.

4. Sebagai Customer Relation Officer

Dalam hal ini tugas seorang Customer Service harus menjaga image Bank dengan cara membina hubungan baik dengan seluruh Nasabah, sehingga nasabah merasa senang, puas, dan semakin percaya kepada Bank. Yang terpenting adalah sebagai penghubung antara Bank seluruh Nasabah.

5. Sebagai Comunicator

Tugas Customer Service yang terakhir sebagai komunikator, adalah memberikan segala informasi dan kemudahan-kemudahan kepada nasabah, disamping juga sebagai tempat menampung keluhan, keberatan atau konsultasi.

3. Teller

3.1. Pengertian Teller

Teller adalah karyawan bank yang bertanggung jawab terhadap lalu lintas uang tunai. Teller disebut juga kuasa kas terbatas karena dalam jumlah uang terbatas karyawan bank tersebut dapat bertindak secara langsung untuk melakukan transaksi.

Sistem Teller adalah satu rangkaian kerja pelayanan kepada nasabah di counter yang sebagian besar dari proses kerjanya diselesaikan sendiri oleh teller yang bersangkutan tanpa melalui prosedur kerja yang biasa ditempuh dalam sistem kasir.

(http://wwwauditinternal.blogspot.com/2011/04/kas-dan-teller.html)

Teller adalah petugas bank yang bertanggung jawab untuk menerima simpanan, mencairkan cek, dan memberikan jasa pelayanan perbankan lain kepada masyarakat; tanda tangan pengesahan kasir diperlukan sebagai tanda sah suatu dokumentransaksi; pada lembaga keuangan, pada umumnya kasir bekerja di belakang geral (counter), pada bank besar telah ditetapkan tugas dan fungsi kasir berdasarkan uraian tugas, misalnya seorang kasir memproses penerima simpanan yang diterima lewat surat, menyimpan, dan mencatat seluruh bukti penyimpanan dan pembayaran dari setiap nasabah.

(http://www.mediabpr.com/kamus-bisnis-bank/teller.aspx) 3.2. Fungsi dan Tugas Teller

Sesuai pengertian teller diatas bahwasanya fungsi seorang teller adalah memberikan layanan perbankan bagi nasabah dan atau calon nasabah di sebuah Bank.

Fungsi teller menjadi sangat krusial karena setiap hari merekalah yang langsung berhadapan dengan nasabah, hal ini tentunya harus di tunjang penampilan yang sempurna setiap saat bagi semua Teller Bank.

Adapun tugas teller menurut (http://www.jobdesc.net/job-desc/pengertian- dan-tugas-teller-bank.html)adalah :

1. Seorang Teller yang baik harus datang tepat waktu sesuai jam masuk, memastikan semua perlengkapan berfungsi baik(alat penghitung uang, alat pngecek uang palsu bulpen, dsb).

2. Jika ada nasabah maka harus bersikap ramah, memberi greeting (selamat pagi/siang/sore, mengucapkan terima kasih jika sudah selesai), memberi senyum di awal dan akhir pertemuan.

3. Menjaga penampilan berbusana sesuai standar bank (meja kerja, baju rapi, rambut rapi, mengenakan ID card, dsb.)

4. Jika ada nasabah ingin setor/tarik tunai maka teller wajib menghitung uang, mengkonfirmasikan jumlah uang kepada nasabah, melakukan perhitungan uang di depan nasabah

5. Melakukan pembayaran non tunai/tunai kepada nasabah yang bertransaksi non tunai/tunai di counter bank, dan melakukan update data transaksi di sistem komputer bank.

6. Setelah selesai proses setor/tarik tunai teller wajib memberikan slip kuitansi kepada nasabah yang dan menandatanganinya sebagai tanda tangan pengesahan

7. Bertanggungjawab terhadap kesesuaian antara jumlah kas di sistem dengan kas di terminalnya.

Sedangkan dalam (http://jobdeskripsi.blogspot.com/2013/12/tugas-dan wewenang-teller-di-bank.html)tugas teller adalah :

1. Menerima setoran tabungan, deposito berjangka dan angsuran kredit 2. Membayarkan pencairan tabungan, deposito berjangka dan kredit atas

persetujuan Direksi.

3. Menyetorkan uang setoran kredit, tabungan dan deposito ke bank 4. Mencatat transaksi penerimaan dan pengeluaran kas dalam buku kas

Teller Harian.

5. Membayarkan pengeluaran kas atas biaya-biaya atau pembelian barang atas persetujuan Head Marketing and Finance atau Direksi.

6. Menyetorkan kas Teller sore hari kepada Koordinator Administrasi dan Keuangan untuk diperiksa kebenarannya.

7. Melakukan kas opname atas posisi Kas Harian bersama Koordinator Administrasi dan Keuangan dan atau Staf Akunting.

8. Menangani kas kecil rutin 4. Nasabah

4.1. Pengertian Nasabah