BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Good Corporate Governance

Good corporate governance merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan kepada investor bahwa mereka akan menerima return atas dana yang mereka investasikan. Good corporate governance berkaitan dengan bagaimana investor yakin bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa manajer tidak akan mencuri dan menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana atau kapital yang telah ditanamkan oleh investor dan berkaitan dengan bagaimana para investor mengendalikan para manajer (El Gammal dan Showeiry, 2012).

Konsep return teory menurut Scott (2000) adalah hubungan atau kontak antara principal dan agent. Principal mempekerjakan agent untuk melakukan tugas untuk kepentingan principal, termasuk pendelegasian otorisasi pengambilan keputusan dari principal kepada agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai principal, dan CEO (Chief Executive Officer) sebagai agent mereka. Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami hubungan antara manajer dan pemegang saham.

Noronha dan Vinten (2008) menyatakan bahwa hubungan keagenan

(principal). Hubungan keagenan tersebut terkadang menimbulkan masalah antara manajer dan pemegang saham. Konflik yang terjadi karena manusia adalah makhluk ekonomi yang mempunyai sifat dasar mementingkan kepentingan diri sendiri. Pemegang saham dan manajer memiliki tujuan yang berbeda dan masing–

masing menginginkan tujuan mereka terpenuhi. Akibat yang terjadi adalah munculnya konflik kepentingan. Pemegang saham menginginkan pengembalian yang lebih besar atas investasi yang mereka tanamkan sedangkan manajer menginginkan kepentingannya diakomodasi dengan pemberian kompensasi atau insentif yang sebesar–besarnya atas kinerjanya dalam menjalankan perusahaan.

Kondisi perusahaan yang dilaporkan oleh manajer tidak sesuai atau tidak mencerminkan keadaan perusahaan yang sesungguhnya. Hal ini disebabkan perbedaan informasi yang dimiliki antara manajer dengan pemegang saham.

Sebagai pengelola, manajer lebih mengetahui keadaan yang ada dalam perusahaan daripada pemegang saham. Keadaan tersebut dikenal sebagai asimetri informasi.

Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan earnings management (Kerstein dan Rai, 2007).

Bukit dan Takiah (2009) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu manusia pada umumya mementingkan diri sendiri (self interest), manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan manusia selalu menghindari resiko (risk averse). Dari asumsi sifat dasar manusia tersebut dapat dilihat bahwa konflik agensi yang sering terjadi antara manajer dengan pemegang saham dipicu adanya

sifat dasar tersebut (Rina dan Takiah, 2009). Manajer dalam mengelola perusahaan cenderung mementingkan kepentingan pribadi daripada kepentingan untuk meningkatkan nilai perusahaan. Dengan perilaku oportunistik dari manajer, manajer bertindak untuk mencapai kepentingan mereka sendiri, padahal sebagai manajer seharusnya memihak kepada kepentingan pemegang saham karena mereka adalah pihak yang memberi kuasa manajer untuk menjalankan perusahaan.

2.1.2 Good corporate governance system

Di Indonesia istilah Good Corporate Governance seringkali diterjemahkan sebagai tata kelola perusahaan. Sedangkan pengertian good corporate governance itu sendiri telah dikemukakan oleh banyak institusi dan para pakar. Berikut ini disajikan beberapa definisi good corporate governance yang banyak digunakan sebagai acuan dalam diskusi dan tulisan - tulisan. Usaha untuk melembagakan good corporate governance untuk kali pertama dilakukan oleh Bank of England dan London Stock Exchange pada tahun 1992 dengan membentuk Cadbury Committee. Komite ini bertugas menyusun Good corporate governance code yang menjadi acuan utama (Benchmark) di banyak Negara (Barnhart dan Stuart, 1998). Menurut komite ini good corporate governance merupakan sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar tercapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan pertanggung jawaban kepada stakeholders (Van Horne, 1998). Hal ini berkaitan dengan peraturan kewenangan

Asian Development Bank (ADB), suatu organisasi yang mendorong perkembangan ekonomi negara-negara di benua Asia menaruh perhatian yang besar terhadap good corporate governance (Davidson III dan Xu, 2004).

Sedangkan Budiono (2005) mengemukakan bahwa pengertian tentang Good corporate governance dapat dimasukkan dalam dua kategori. Kategori pertama, lebih condong pada serangkaian pola perilaku perusahaan yang diukur melalui kinerja, pertumbuhan, struktur pembiayaan, perlakuan terhadap para pemegang saham dan stakeholders. Kategori pertama ini akan sangat cocok untuk dijadikan dasar analisis dalam mengkaji good corporate governance di satu negara, misalnya melihat bagaimana dewan direksi memenuhi transparansi dan akuntabilitas dalam pengambilan keputusan, bagaimana menentukan kompensasi yang layak bagi eksekutif perusahaan. Kategori kedua, lebih melihat pada kerangka secara normative, yaitu segala ketentuan hukum, baik yang berasal dari sistem hukum, sistem peradilan, pasar keuangan dan sebagainya, yang mempengaruhi perilaku perusahaan. Kategori kedua ini dijadikan dasar analisis dalam mengkaji good corporate governance secara komparatif, misalnya melihat bagaimana berbagai perbedaan dalam kerangka normatif yang dibangun akan mempengaruhi pola perilaku perusahaan, investor dan lainnya. Berdasarkan beberapa pengertian good corporate governance tersebut di atas, maka good corporate governance secara ringkas dapat diartikan sebagai suatu sistem yang mengandung elemen-elemen tertentu untuk menata, mengendalikan dan mengawasi perusahaan guna mencapai tujuan perusahaan secara optimal.

Penelitian mengenai good corporate governance menghasilkan berbagai mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen selaras dengan kepentingan shareholders (terutama minority interest). Mekanisme good corporate governance dibagi menjadi dua kelompok yaitu internal mechanism (mekanisme internal) seperti komposisi dewan direksi/ komisaris, kepemilikan manajerial dan kompensasi eksekutif serta eksternal mechanism (mekanisme ekseternal) seperti pengendalian oleh pasar dan level debt financing (Scott, 1997).

Prinsip-prinsip good corporate governance yang diterapkan akan memberikan manfaat seperti meminimalkan return costs dengan mengontrol konflik kepentingan yang mungkin terjadi antara prinsipal dengan agen; meminimalkan cost of capital dengan menciptakan sinyal positif kepada para penyedia modal;

meningkatkan citra perusahaan; meningkatkan nilai perusahaan, serta peningkatan kinerja keuangan dan persepsi stakeholders terhadap masa depan perusahaan yang lebih baik.

Midiastuty dan Machfoedz (2003) menyatakan bahwa good corporate governance merupakan suatu proses dan struktur yang digunakan oleh organ perusahaan untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan.

Pada prinsipnya good corporate governance menyangkut kepentingan para pemegang saham; perlakuan yang sama terhadap para pemegang saham; peranan semua pihak yang berkepentingan (stakeholders) dalam good corporate governance; transparansi dan penjelasan; serta peranan Dewan Komisaris dan Komite Audit.

Unsur-unsur secara umum adalah :

a. Fairness (keadilan), menjamin perlindungan hak-hak para pemegang saham, serta menjamin terlaksananya komitmen dengan para investor.

b. Transparancy (tranparansi), mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat diperbandingkan, yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan.

c. Accountability (akuntabilitas), menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh Dewan Komisaris.

d. Responsibility (pertanggungjawaban), memastikan dipatuhinya peraturan- peraturan serta ketentuan yang berlaku sebagai cermin dipatuhinya nilai- nilai sosial.

Pada prinsipnya good corporate governance menyangkut kepentingan para pemegang saham; perlakuan yang sama terhadap para pemegang saham;

peranan semua pihak yang berkepentingan (stakeholders) dalam good corporate governance; transparansi dan penjelasan; serta peranan Dewan Komisaris dan Komite Audit (Darmawati dan Rahayu, 2004).

2.1.3 Earnings management (Manajemen Laba)

Para manajer memiliki fleksibilitas untuk memilih beberapa alternatif dalam mencatat transaksi sekaligus memilih opsi-opsi yang ada dalam perlakuan akuntansi. Fleksibilitas ini digunakan oleh manajemen perusahaan untuk

mengelola laba. Rina dan Takiah (2009) menyatakan bahwa perilaku manajemen yang mendasari lahirnya earnings management adalah perilaku oppurtunistic manajer dan efficient contracting. Sebagai perilaku oppurtunistic, manajer memaksimalkan utilitasnya dalam menghadapai kontrak kompensasi hutang dan political cost (Scott 2000 : 99). Perilaku oportunis ini direflesikan dengan melakukan rekayasa keuangan dengan menerapkan income increasing atau income decreasing decretionary accrual. Sedangkan sebagai efficient contracting yaitu meningkatkan keinformatifan laba dalam mengkomunikasikan informasi privasi. Dechow dan Sloan (2012) menyatakan bahwa earnings management terjadi ketika manajemen menggunakan judgment dalam pelaporan keuangan yang dapat merubah laporan keuangan sehingga menyesatkan pihak-pihak yang berkepentingan dengan perusahaan.

2.1.4 Total Asset Turnover (TATO)

Aktivitas operasi perusahaan membutuhkan investasi, baik untuk aset yang bersifat jangka pendek (inventory and account receivable) maupun jangka panjang (property, land, and equipment). Rasio aktivitas menggambarkan hubungan antara tingkat operasi perusahaan (sales) dengan aset yang dibutuhkan untuk menunjang nilai perusahaan tersebut (Sartono, 2001). Rasio aktivitas juga dapat digunakan untuk memprediksi modal yang dibutuhkan perusahaan (baik untuk kegiatan operasi maupun jangka panjang). Misalnya untuk meningkatkan penjualan akan membutuhkan tambahan aset. Rasio aktivitas memungkinkan para analis menduga kebutuhan ini serta menilai kemampuan perusahaan untuk

mendapatkan aset yang dibutuhkan untuk mempertahankan tingkat pertumbuhannya (Syamsuddin, 2000).

Total assets turnover mengukur intensitas perusahaan dalam menggunakan aktivanya. Ukuran penggunaan aktiva paling relevan adalah penjualan, karena penjualan penting bagi laba. Horngren dn Horrison (2001) menyatakan bahwa total assets turnover atau investment turnover (TATO atau ITO), merupakan rasio antara jumlah aktiva yang digunakan dengan jumlah penjualan yang diperoleh selama periode tertentu. Rasio ini merupakan ukuran sampai seberapa jauh aktiva telah dipergunakan dalam kegiatan perusahaan atau menunjukan berapa kali aktiva berputar dalam periode tertentu (Syamsuddin, 2000). Apabila dalam menganalisis rasio ini selama beberapa periode menunjukan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisiensi penggunaan aktiva sehingga hasil usaha akan meningkat (Sinaga, 2011).

2.1.5 Nilai Perusahaan

Salah satu alternatif yang digunakan dalam menilai nilai perusahaan adalah dengan menggunakan Tobin’s Q. Rasio ini dikembangkan oleh Profesor James Tobin (1967). Rasio ini merupakan konsep yang berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap rupiah. Jika rasio-Q diatas satu, ini menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini akan merangsang investasi baru. Jika rasio-q dibawah satu, investasi dalam aktiva tidaklah menarik. Jadi rasio - Q merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen memanfaatkan

sumber-sumber daya ekonomis dalam kekuasaannya. Wahyudi dan Hartini (2006) menemukan bahwa beberapa perusahaan dapat mempertahankan rasio-q yang lebih besar dari satu. Teori ekonomi mengatakan bahwa rasio - Q yang lebih besar dari satu akan menarik arus sumber daya dan kompetisi baru sampai rasio – Q mendekati satu. Seringkali sukar untuk menentukan apakah rasio – Q yang tinggi mencerminkan superioritas manajemen atau keuntungan dari dimilikinya hak paten (Wahyudi, 2006).

2.1.6 Kepemilikan Institusional

Investor institusional yang sering sebut sebagai investor yang canggih (sophisticated) sehingga seharusnya lebih dapat menggunakan informasi periode sekarang dalam memprediksi laba masa depan dibanding investor non institusional. Antonio (2011) menemukan hubungan yang negatif antar discretionary accrual yang tidak diekspektasi dengan imbal hasil di sekitar tanggal pengumuman karena investor institusional mempunyai akses atas sumber informasi yang lebih tepat waktu dan relevan yang dapat mengetahui keberadaan pengelolaan laba lebih cepat dan lebih mudah dibandingkan investor individual.

Kerstein dan Rai (2007) menemukan bahwa nilai absolut diskresioner berhubungan negatif dengan kepemilikan institusional. Hasil penelitian tersebut menyatakan bahwa ada efek feedback dari kepemilikan institusional yang dapat mengurangi pengelolaan laba yang dilakukan perusahaan. Jika pengelolaan laba tersebut efisien maka kepemilikan institusional yang tinggi akan meningkatkan pengelolaan laba tetapi jika pengelolaan laba yang dilakukan perusahaan bersifat

oportunis maka kepemilikan institusional yang tinggi akan mengurangi earnings management (Chang, 2008).

2.1.7 Kepemilikan Manajerial

Hazarika dan Nahata (2012) mengemukakan bahwa kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan kepentingan-kepentingan manajer dengan pemegang saham. Penelitian mereka menemukan bahwa kepentingan manajer dengan pemegang saham eksternal dapat disatukan jika kepemilikan saham oleh manajer diperbesar sehingga manajer tidak akan memanipulasi laba untuk kepentingannya. Dalam kepemilikan saham yang rendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer akan meningkat (Aboagye- Otchere et al, 2012). Siallagan (2006) dalam penelitiannya yang menguji kepemilikan manajerial dengan discretionary accrual dan kandungan informasi laba menemukan bukti bahwa kepemilikan manajerial berhubungan dengan negatif dengan discretionary accrual. Kawatu (2009) menyatakan bahwa kepemilikan manajerial merupakan salah satu mekanisme yang dapat membatasi perilaku opurtunistik manajer dalam bentuk Earnings management dan menyimpulkan bahwa kepemilikan manajerial juga memiliki motif lain. Dalam penelitian ini mengacu pada teori yang ada yang menyatakan kepemilikan manajerial dapat berfungsi sebagai mekanisme corporate governance sehingga dapat mengurangi tindakan manajer dalam memanipulasi laba. Hal ini berarti kepemilikan manajerial berhubungan negatif dengan earnings management.

2.1.8 Komposisi Dewan Komisaris

Komposisi Dewan Komisaris (KDK) memegang peranan penting dalam implementasi good corporate governance (GCG), karena Komposisi Dewan Komisaris merupakan inti dari good corporate governance yang bertugas untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Dalam prakteknya, di Indonesia sering terjadi anggota Dewan Komisaris sama sekali tidak menjalankan peran pengawasannya yang sangat mendasar terhadap Dewan Direksi. Dewan Komisaris seringkali dianggap tidak memiliki manfaat, hal ini dapat dilihat dalam fakta, bahwa banyak anggota Dewan Komisaris tidak memiliki kemampuan dan tidak dapat menunjukkan independensinya. Dalam banyak kasus, Dewan Komisaris juga gagal untuk mewakili kepentingan stakeholders lainnya selain daripada kepentingan pemegang saham mayoritas.

Untuk menjamin pelaksanaan good corporate governance diperlukan anggota dewan komisaris yang memiliki integritas, kemampuan, tidak cacat hukum dan independen; serta yang tidak memiliki hubungan bisnis (kontraktual) ataupun hubungan lainnya dengan pemegang saham mayoritas (pemegang saham pengendali) dan Dewan Direksi (manajemen) baik secara langsung maupun tidak langsung. Komisaris independen diusulkan dan dipilih oleh pemegang saham minoritas yang bukan merupakan pemegang saham pengendali dalam RUPS (Rapat Umum Pemegang Saham).

Pada akhirnya, suatu Dewan Komisaris yang aktif, canggih, ahli, beragam dan yang terpenting independen yang menjalankan fungsinya secara efektif dan dibantu oleh Komite Audit adalah yang paling baik untuk ditempatkan dalam memastikan implementasi Good corporate governance berjalan dengan baik sehingga kecurangan (fraud) maupun keterpurukan bisnis dapat dihindari (Alison).

2.1.9 Jumlah Dewan Komisaris

Antonio (2011) dalam penelitiannya membuktikan bahwa besarnya discretionary accrual lebih tinggi untuk perusahaan yang memiliki komite audit yang terdiri dari sedikit komisaris independen dibanding perusahaan yang mempunyai komite audit yang terdiri banyak komisaris independen. Hal ini mendukung penelitian Halim et al (2005) bahwa perusahaan memanipulasi laba lebih besar kemungkinannya apabila memiliki dewan komisaris yang didominasi oleh manajemen dan lebih besar kemungkinannya memiliki Chief Executive Officer (CEO) yang merangkap menjadi Chairman of Board. Hal ini berarti tindakan memanipulasi akan berkurang jika struktur dewan direksi berasal dari luar perusahaan. Jika fungsi independensi dewan direksi cenderung lemah, maka ada kecurangan yang dilakukan oleh para direktur perusahaan untuk kepentingannya melalui pemilikan perkiraan-perkiraan akrual yang berdampak pada earnings management dan konsisten dengan Herawaty (2008) yang menyimpulkan bahwa komisaris independen berpengaruh negatif dan signifikan terhadap discretionary accruals.

Perusahaan yang menyelenggarakan sistem good corporate governance diyakini akan membatasi pengelolaan laba yang oportunis (Gavious, 2007). Oleh sebab itu, semakin tinggi kualitas audit, semakin tinggi proporsi komisaris independen, kepemilikan manajerial, semakin kecil kemungkinan earnings management dilakukan.

2.1.10 Komite Audit

Keberadaan Komite Audit diatur melalui Surat Edaran Bapepam Nomor SE-03/PM/2002 (bagi perusahaan publik) dan Keputusan Menteri BUMN Nomor KEP-103/MBU/2002 (bagi BUMN). Komite Audit terdiri dari sedikitnya tiga orang, diketuai oleh Komisaris Independen perusahaan dengan dua orang eksternal yang independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan. Dalam pelaksanaan tugasnya, Komite Audit mempunyai fungsi membantu Dewan Komisaris untuk (i) meningkatkan kualitas Laporan Keuangan, (ii) menciptakan iklim disiplin dan pengendalian yang dapat mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan, (iii) meningkatkan efektifitas fungsi internal audit (SPI) maupun eksternal audit, serta (iv) mengidentifikasi hal-hal yang memerlukan perhatian Dewan Komisaris/Dewan Pengawas.

Kewenangan Komite Audit dibatasi oleh fungsi mereka sebagai alat bantu Dewan Komisaris, sehingga tidak memiliki otoritas eksekusi apapun (hanya sebatas rekomendasi kepada Dewan Komisaris), kecuali untuk hal spesifik yang telah memperoleh hak kuasa eksplisit dari Dewan Komisaris, misalmya

investigasi khusus. Peran dan tanggung jawab Komite Audit akan dituangkan dalam Charter Komite Audit yang secara umum dikelompokkan menjadi tiga bagian besar, yaitu financial reporting, good corporate governance, dan risk and control management (Gavious, 2007).

Pada akhirnya, suatu dewan komisaris yang aktif, canggih, ahli, beragam dan yang terpenting independen yang menjalankan fungsinya secara efektif dan dibantu oleh Komite Audit adalah yang paling baik untuk ditempatkan dalam memastikan implementasi good corporate governance berjalan dengan baik sehingga kecurangan (fraud) maupun keterpurukan bisnis dapat dihindari (Alison).

2.1.11 Kualitas Audit

Animah dan Ramadhani (2010) berargumen bahwa kualitas audit berhubungan positif dengan kualitas earnings yang diukur dengan Earnings Response Coeficient (ERC). Karena pada saat penelitian ini Big six telah berubah menjadi big four, juga diduga bahwa klien dari auditor non big four cenderung lebih tinggi dalam melakukan earnings management. Hal ini berarti kualitas audit berhubungan negatif dengan earnings management. Walaupun demikian untuk kasus Indonesia sebagaimana penelitian yang dilakukan Hazarika dan Nahata (2012) tidak menemukan pengaruh yang signifikan dengan Earnings management yang dilakukan perusahaan.

2.1.12 Earnings management dan Nilai Perusahaan

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibanding pemilik (pemegang saham) sehingga menimbulkan asimetri informasi. Kamel (2012) menyatakan bahwa manajer diwajibkan memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Manajer memiliki peranan yang sangat penting dalam memajukan perusahaan, itulah sebabnya manajer yang baik harus memiliki inovasi yang tiada batas dalam memajukan perusahaan khususnya untuk meningkatkan laba serta menyejahterakan para karyawannya. Sinyal yang diberikan merupakan cerminan nilai perusahaan melalui pengungkapan informasi akuntansi seperti laporan keuangan. Laporan keuangan tersebut penting bagi pengguna eksternal perusahaan karena kelompok itu berada dalam kondisi yang tidak tinggi tingkat kepastiannya.

Asimetri antara manajemen dan pemilik memberikan kesempatan pada manajer untuk melakukan earnings management untuk meningkatkan nilai perusahaan pada saat tertentu sehingga dapat menyesatkan pemilik (pemegang saham) mengenai nilai perusahaan sebenarnya. Mouselli dan Hussainey (2012) menguji sifat kandungan informasi komponen akrual dan komponen aliran kas apakah terefleksi dalam harga saham. Terbukti bahwa kinerja laba yang berasal dari komponen akrual sebagai aktifitas earnings management memiliki persistensi yang lebih rendah dibanding aliran kas. Laba yang dilaporkan lebih besar dari aliran kas operasi yang dapat meningkatkan nilai perusahaan saat ini.

2.1.13 Total Assets Turnover dan Nilai Perusahaan

Rasio aktivitas menggambarkan hubungan antara tingkat operasi perusahaan (sales) dengan aset yang dibutuhkan untuk menunjang nilai perusahaan tersebut. Rasio aktivitas juga dapat digunakan untuk memprediksi modal yang dibutuhkan perusahaan (baik untuk kegiatan operasi maupun jangka panjang). Total assets turnover menunjukkan kemampuan total aktiva untuk berputar selama satu tahun untuk menghasilkan penjualan yang dapat dihitung dengan cara membagi penjualan bersih dengan rata-rata total aktiva. Sinaga (2011) menemukan bahwa TATO berpengaruh signifikan terhadap initial return dan return 7 hari setelah IPO (Initial Public Offering). Hasil penelitian ini menunjukkan nilai TATO yang tinggi dapat menarik investor untuk terus berinvestasi di perusahaan tersebut dan akan menaikkan nilai saham tersebut. Jika harga suatu saham yang ditawarkan oleh perusahaan tinggi, dapat disimpulkan nilai perusahaan itu cukup baik pula di mata masyarakat.

2.1.14 Good corporate governance dan Nilai Perusahaan

Dalam perspektif teori agensi, agen yang risk adverse dan cenderung mementingkan dirinya sendiri akan mengalokasikan resources dari investasi yang tidak meningkatkan nilai perusahaan ke alternatif investasi yang lebih menguntungkan. Permasalahan agensi akan mengindikasikan bahwa nilai perusahaan akan naik apabila pemilik perusahaan bisa mengendalikan perilaku manajemen agar tidak menghamburkan resources perusahaan, baik dalam bentuk investasi yang tidak layak maupun dalam bentuk shirking. Good corporate governance merupakan suatu sistem yang mengatur dan mengendalikan

perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai perusahaan kepada para pemegang saham (Herawaty, 2008). Dengan demikian, penerapan good corporate governance dipercaya dapat meningkatkan nilai perusahaan.

Romano dan Guerrini (2012) meneliti pengaruh kualitas good corporate governance terhadap nilai pasar perusahaan-perusahaan di Italia dari tahun 2002 sampai 2010. Mereka membuat suatu governance index sebagai ukuran atas kualitas good corporate governance. Sedangkan ukuran untuk market value perusahaan adalah dengan menggunakan variabel yaitu Price to Book Value.

Temuan yang diperoleh menunjukkan adanya pengaruh kualitas corporate governance yang positif dan signifikan terhadap nilai pasar perusahaan. El Gammal dan Showeiry (2012) membuktikan bahwa good corporate governance index secara keseluruhan merupakan hal penting dan menjadi salah satu faktor penyebab yang dapat menjelaskan nilai pasar bagi perusahaan-perusahaan independen di Italia.

Antonio (2011) memberikan bukti bahwa rendahnya kualitas good corporate governance dalam suatu negara berdampak negatif pada pasar saham dan nilai tukar mata uang negara bersangkutan pada masa krisis di Eropa. Dengan ukuran variabel good corporate governance yang digunakan seperti La Porta et al yang terdiri dari judicial efficiency, corruption, rule of law, enforceable minority shareholder rights, antidirector rights, creditor rights dan accounting standards, menunjukkan bahwa variabel-variabel corporate lebih bisa menjelaskan variasi

perubahan nilai tukar mata uang dan kinerja pasar modal, dibanding dengan variabel-variabel makro.

Veronica dan Sidharta (2005) menemukan adanya hubungan positif antara Good corporate governance dengan kinerja perusahaan yang diukur dengan return on asets (ROA) dan Tobin’s Q. Penemuan penting lainnya adalah bahwa penerapan good corporate governance di tingkat perusahaan lebih memiliki arti dalam negara berkembang dibandingkan dalam negara maju. Hal tersebut menunjukkan bahwa perusahaan yang menerapkan good corporate governance yang baik akan memperoleh manfaat yang lebih besar di negara-negara yang lingkungan hukumnya kurang baik.

Dengan alasan meningkatkan nilai perusahaan, manajemen melakukan tindakan oportunis dengan melakukan earnings management. Oleh karena itu adanya praktek good corporate governance di perusahaan akan membatasi earnings management karena adanya mekanisme pengendalian dalam perusahaan tersebut. Praktek good corporate governance dapat diproksi dengan komisaris independen, kepemilikan manajerial, jumlah dewan komisaris, kepemilikan institusional, kualitas audit, komite audit, dan komposisi dewan komisaris.

2.2 Review Peneliti Terdahulu (Theoritical Mapping)

Studi empiris yang dilakukan oleh beberapa peneliti terdahulu mengenai kaitan antara beberapa indikator pengukuran nilai perusahaan dapat dilihat dari penelitian Ramadhani (2008) yang bertujuan untuk menguji pengaruh struktur kepemilikan, mekanisme corporate governance dan ukuran perusahaan terhadap nilai perusahaan secara parsial maupun simultan. Dan hasil penelitian yang

diperoleh menyaatakan bahwa Kepemilikan institusional, kepemilikan manajerial, komite audit, ukuran dewan komisaris, proporsi dewan komisaris independen dan ukuran perusahaan secara simultan berpengaruh pada nilai perusahaan. Selain itu juga, variabel ukuran dewan komisaris dan ukuran perusahaan berpengaruh secara parsial terhadap nilai perusahaan.

Siallagan (2006) menyatakan bahwa mekanisme corporate governance mempengaruhi kualitas laba dan kualitas laba secara positif berpengaruh terhadap nilai perusahaan. Selain itu juga, kepemilikan manajerial dan komite audit berpengaruh positif terhadap kualitas laba sedangkan dewan komisaris berpengaruh negatif terhadap kualitas laba. Mekanisme corporate governance berpengaruh secara simultan terhadap nilai perusahaan. Dimana, kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan, komite audit dan dewan komisaris berpengaruh positif terhadap nilai perusahaan.

Tujuan penelitian Herawaty (2008) adalah untuk mengetahui apakah terdapat pengaruh yang signifikan dari peran praktek corporate governance terhadap nilai perusahaan dengan earnings management sebagai variabel moderating. Hasil penelitian yang didapat adalah model regresi pertama, earnings management berpengaruh negatif terhadap nilai perusahaan dengan variabel kontrol ukuran perusahaan. Model regresi kedua menunjukkan kepemilikan manajerial berpengaruh negatif dan signifikan terhadap nilai perusahaan, komite audit berpengaruh positif dan signifikan terhadap nilai perusahaan. Pada model regresi ketiga, earnings management berpengaruh positif dan signifikan terhadap nilai perusahaan.

Sedangkan Kawatu (2009) menyatakan bahwa mekanisme corporate governance berpengaruh kepada kualitas audit, kepemilikan manajerial dan komite audit berpengaruh positif terhadap kualitas laba, sedangkan dewan komisaris berpengaruh negatif terhadap kualitas laba. Selain itu juga, kualitas laba berpengaruh positif terhadap nilai perusahaan dan mekanisme corporate governance berpengaruh terhadap nilai perusahaan. Dimana dewan komisaris dan komite audit berpengaruh positif terhadap nilai perusahaan, kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan. Kualitas audit bukan variabel intervening yang mempengaruhi hubungan mekanisme corporate governance dan nilai perusahaan.

Penelitian yang dilakukan oleh Carningsih (2008) bertujuan untuk mengetahui apakah ada pengaruh perputaran mekanisme corporate governance terhadap hubungan antara kinerja keuangan dengan nilai perusahaan sebagai variabel moderasi (studi kasus pada perusahaan property dan real estate yang terdaftar di BEI). Return on assets (ROA) terbukti berpengaruh negatif terhadap nilai perusahaan, sedangkan Return On Equity (ROE) tidak berpengaruh terhadap nilai perusahaan. Komisaris independen sebagai moderating variabel atas hubungan kinerja keuangan terhadap nilai perusahaan tidak mampu memoderasi hubungan kedua variabel tersebut.

Sinaga (2011) meneliti apakah terdapat Pengaruh Perputaran Aset terhadap Nilai Perusahan dengan Profitabilitas sebagai Variabel Mediating pada Perusahaan Industri yang Terdaftar di Bursa Efek Indonesia dengan hasil penelitian yang perputaran aset berpengaruh positif dan signifikan terhadap nilai

perusahaan. Perputaran aset dapat meningkatkan nilai perusahaan melalui mediasi profitabilitas. Profitabilitas mempunyai peranan mediasi penuh (full mediation) dalam hubungan antara perputaran aset dan nilai perusahaan.

Tabel 2.1 Theoritical Mapping

Dari hasil beberapa penelitian terdahulu maka dapat disimpulkan dalam tabel Theoritical Mapping sebagai berikut:

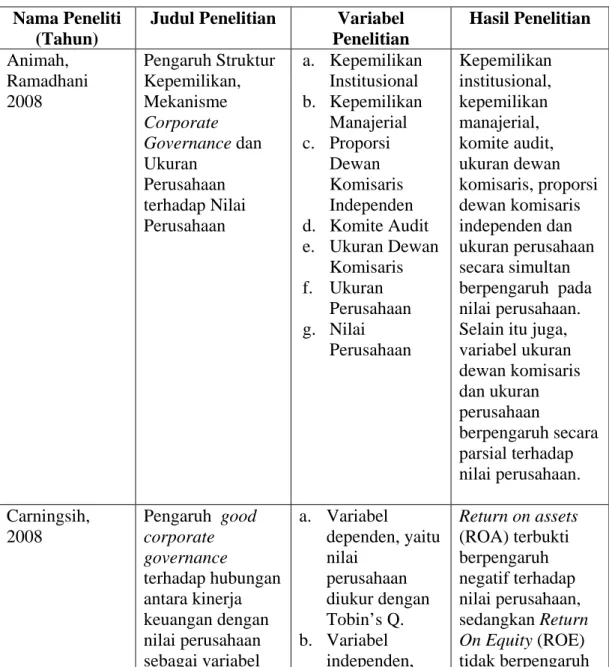

Nama Peneliti (Tahun)

Judul Penelitian Variabel Penelitian

Hasil Penelitian Animah,

Ramadhani 2008

Pengaruh Struktur Kepemilikan, Mekanisme Corporate Governance dan Ukuran

Perusahaan terhadap Nilai Perusahaan

a. Kepemilikan Institusional b. Kepemilikan

Manajerial c. Proporsi

Dewan Komisaris Independen d. Komite Audit e. Ukuran Dewan

Komisaris f. Ukuran

Perusahaan g. Nilai

Perusahaan

Kepemilikan institusional, kepemilikan manajerial, komite audit, ukuran dewan komisaris, proporsi dewan komisaris independen dan ukuran perusahaan secara simultan berpengaruh pada nilai perusahaan.

Selain itu juga, variabel ukuran dewan komisaris dan ukuran perusahaan

berpengaruh secara parsial terhadap nilai perusahaan.

Carningsih, 2008

Pengaruh good corporate governance terhadap hubungan antara kinerja keuangan dengan nilai perusahaan sebagai variabel moderasi (studi

a. Variabel

dependen, yaitu nilai

perusahaan diukur dengan Tobin’s Q.

b. Variabel independen, yaitu kinerja

Return on assets (ROA) terbukti berpengaruh negatif terhadap nilai perusahaan, sedangkan Return On Equity (ROE) tidak berpengaruh terhadap nilai

kasus pada perusahaan property dan real estate yang terdaftar di BEI)

keuangan diukur dengan return on assets (ROA) dan return on equity (ROE).

c. Variabel moderasi, yaitu good corporate governance diproksikan dengan proporsi komisaris independen (persentase komisaris independen dibanding total dewan

komisaris yang ada).

perusahaan.

Komisaris Independen

sebagai moderating variabel atas hubungan kinerja keuangan terhadap nilai perusahaan tidak mampu memoderasi hubungan kedua variabel tersebut.

Herawaty, 2008 Peran praktek Corporate Governance sebagai variabel moderating dari pengaruh earning management terhadap nilai perusahaan

a. Kepemilikan manajerial b. Kepemilikan

institusional c. Proporsi

dewan komisaris a. independen d. Kualitas Audit e. Earnings

management f. Nilai

Perusahaan

Model regresi pertama, earnings management berpengaruh negatif terhadap nilai perusahaan dengan variabel kontrol ukuran perusahaan.

Model regresi kedua

menunjukkan kepemilikan manajerial berpengaruh negatif dan

signifikan terhadap nilai perusahaan, komite audit berpengaruh positif dan signifikan terhadap nilai perusahaan.

Pada model regresi ketiga, earning management berpengaruh positif dan signifikan terhadap nilai perusahaan.

Kawatu, 2009

Mekanisme Good corporate

governance terhadap

Nilai Perusahaan dengan Kualitas Audit sebagai Variabel Intervening

a. Kepemilikan manajerial b. Dewan

komisaris c. Komite audit d. Kualitas laba e. Nilai

perusahaan

Mekanisme Corporate Governance berpengaruh kepada kualitas audit, kepemilikan manajerial dan komite audit

berpengaruh positif terhadap kualitas laba, sedangkan dewan komisaris berpengaruh negatif terhadap kualitas laba.

Selain itu juga, kualitas laba berpengaruh positif terhadap nilai perusahaan dan mekanisme corporate governance berpengaruh terhadap nilai perusahaan.

Dimana dewan komisaris dan komite audit berpengaruh positif terhadap nilai perusahaan, kepemilikan manajerial berpengaruh negatif

perusahaan.

Kualitas audit bukan variabel intervening yang mempengaruhi hubungan

mekanisme Good corporate

governance dan nilai perusahaan.

Siallagan, Machfoedz 2006

Mekanisme Corporate Governance, kualitas laba dan nilai

perusahaan

a. Kepemilikan manajerial b. Proporsi dewan

komisaris c. Komite audit d. Ukuran

perusahaan e. Earnings

management f. Nilai

perusahaan

Mekanisme corporate governance mempengaruhi kualitas laba dan kualitas laba secara positif berpengaruh terhadap nilai perusahaan. Selain itu juga,

kepemilikan manajerial dan komite audit berpengaruh positif terhadap kualitas laba sedangkan dewan komisaris berpengaruh negatif terhadap kualitas laba.

Mekanisme Corporate Governance

berpengaruh secara simultan terhadap nilai perusahaan.

Dimana, kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan, komite audit dan dewan komisaris

berpengaruh positif terhadap nilai perusahaan.

Sinaga, Mahaitin Hasohan, 2011

a. Variabel independen yaitu turn assets turnover

Pengaruh Perputaran Aset terhadap Nilai Perusahan dengan Profitabilitas sebagai Variabel Mediating pada Perusahaan Industri yang Terdaftar di Bursa Efek Indonesia

b. Variabel

dependen, yaitu nilai perusahaan diukur dengan Tobin’s Q.

c. Variabel

mediating yaitu profitabilitas (basic earning power ratio)

Perputaran aset berpengaruh positif dan signifikan terhadap nilai perusahaan.

perputaran aset dapat

meningkatkan nilai perusahaan melalui mediasi

profitabilitas.

profitabilitas mempunyai peranan mediasi penuh (full mediation) dalam hubungan antara perputaran aset dan nilai perusahaan