PROPOSAL

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) TENTANG

ETIKA PEGAWAI PAJAK DALAM MEMBERI PELAYANAN DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

O L E H

NAMA : AMRIL ALI

NIM : 142600124

Disusun Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

2017

Kata Pengantar

Assalamualaikum Wr. Wb.

Dengan segala kerendahan hati, puji dan syukur kehadirat Allah SWT yang telah memberikan kesehatan dan melimpahkan rahmatnya, sehingga Penulis dapat menyelsaikan tugas akhir ini dalam bentuk Laporan Praktek Kerja Lapangan Mandiri (PKLM) yang dilaksanakan pada Kantor Pelayanan Pajak Pratama Medan Barat.

Yang menjadi tujuan dalam penulisan Laporan Praktek Kerja Lapangan Mandiri ini adalah untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan Program Studi D3 Administrasi Perpajakan dan untuk memperoleh Gelar Ahli Madya Administrasi Perpajakan pada Fakultas Ilmu Siosial dan Ilmu Politik Universitas Sumatera Utara dengan mengambil judul “ETIKA PEGAWAI PAJAK DALAM MEMBERI PELAYANAN DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT”

Penulis menyadari sepenuhnya bahwa penulisan laporan ini jauh dari sempurna, hal ini disebabkan karena kekurangan dan keterbatasan yang dimiliki oleh Penulis. Oleh karena itu kritik dan saran yang bersifat membangun sangat Penulis harapkan demi kebaikan karya penulisan dimasa yang akan datang. Untuk itu sudah sepantasnya penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu Penulis dalam menyelesaikan penulisan laporan ini terutama sekali kepada :

1. Bapak Dr. Muryanto Amin, S.sos, Msi, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Rasudyn Ginting M.Si selaku Ketua Jurusan Program Studi D3 Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Kariono Msi. Selaku Sekretaris Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Agus Suriadi S.sos, Msi selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan arahan kepada penulis.

5. Bapak/Ibu Dosen serta pegawai Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Segenap pimpinan, staf dan karyawan Kantor Pelayanan Pajak Pratama Medan Barat yang telah memberikan izin untuk melakukan penelitian serta membantu Penulis selama masa penelitian.

7. Kedua Orang Tua tercinta, Bapak Perasat Tarigan dan Ibu Ramenda Barus, terimakasih untuk kasih saying dan doa yang selalu kalian berikan untuk saya sampai saat ini.

8. Abang dan adik, Wahyu yang telah banyak membantu menyelesaikan laporanku ini.

9. Terima kasih juga kepada pacar saya Eliyeser Agriva Purba yang selau menemani, membimbing dan membantu penulis dalam menyelesaikan Tugas Akhir ini.

10. Sahabatku, Reza, Ryan, Faris, Riza, Michael, Bang Berry, Timotius, Bobby, Dan seluruh teman terkususnya kelas C yang tidak dapat saya sebutkan satu per satu yang sudah mau membantu segala kebingunganku selama menyelesaiakan tugas akhir ini. Universitas Sumatera Utara

Akhir kata penulis mengucapkan terima kasih yang setulus-tulusnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan laporan ini. Semoga laporan ini dapat bermanfaat dan penulis mendoakan semoga semua bantuan yang diberikan kepada penulis dibalas dengan pahala yang berlipat ganda oleh Allah SWT.

Wassalam.

Medan, 2017

Penulis

(Amril Ali)

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Manfaat ... 5

D. Uraian Teoritis ... 7

E. Ruang Lingkup ... 17

F. Metode Penelitian ... 18

G. Metode Pengumpulan Data ... 20

H. Sistematika Penulisan Laporan ... 21

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN BARAT ... 23

A. Sejarah Singkat KPP Pratama Medan Barat ... 23

B. Visi dan Misi KPP Pratama Medan Barat ... 25

C. Logo Perusahaan ... 27

D. Struktur Organisasi KPP Pratama Medan Barat ... 29

E. Tugas dan Fungsi Pegawai KPP Pratama Medan Barat ... 32

BAB III PEMBAHASAN ... 38

A. Pajak ... 38

B. Etika ... 43

C. Etika Pegawai Dalam Memberi Pelayanan ... 44

D. Etika Pegawai Dalam Bermasyarakat ... 49

E. Kode Etik Pegawai Direktorat Jenderal Pajak ... 50

F. Etika Pegawai KPP Pratama Medan Barat Dalam Memberi Pelayanan Kepada Masyarakat ... 51

BAB IV ANALISIS DAN EVALUASI ... 61

A. Pengaruh Etika Terhadap Pegawai Dalam Melayani Masyarakat di KPP Pratama Medan Barat ... 61

B. Tingkat Kepatuhan Pegawai Dalam Mematuhi Etika Dan Tata Tertib Yang Ada di KPP Pratama Medan Barat ... 62

C. Upaya Dan Permasalahan Apa Saja Yang Dialami Oleh Pegawai KPP Pratama Medan Barat Dalam Melayani Setiap Masyarakat ... 63

BAB V KESIMPULAN DAN SARAN ... 68

A. Kesimpulan ... 68

B. Saran ... 70

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

No Judul Halaman

Tabel 2.1 Wilayah Kerja KPP Pratama 25

Medan Barat

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Logo Direktorat Jenderal Pajak 27

Gambar 2.2 Struktur Organisasi KPP Pratama 31

Medan Barat

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di era globalisasi saat ini kita dapat melihat bahwa pelayanan di sebuah perusahaan/instansi sangatlah penting guna memperlancar urusan antara pegawai dengan masyarakat, tetapi kita melihat bahwa kenyataan pelayanan sekarang ini sangatlah menurun, kebanyakan masyarakat dilayani dari segi statusnya. Jika masyarakat kalangan tinggi maka masyarakat tersebut sangat dilayani dengan baik.

sedangkan jika masyarakat dari kalangan rendah maka pelayanan yang diberikan sangat kurang. Kejadian ini sangat lazim terjadi, padahal kita tahu bahwa seorang pegawai sudah terikat dengan etika, dan dalam melayani pun ada etika yang harus dipatuhi oleh pegawai.

Etika adalah suatu sikap dan perilaku yang menunjukkan kesediaan dan kesanggupan seseorang secara sadar untuk mentaati ketentuan dan norma kehidupan yang berlaku dalam suatu kelompok masyarakat atan suatu organisasi. Etika sangatlah penting bagi seorang pegawai dalam melayani masyarakat. karena pegawai tidak hanya bergelut pada kehidupannya sehari-hari, pegawai juga memiliki etika untuk melayani masyarakat umum.

Etika publik adalah refleksi tentang standar/ norma yang menentukan baik/buruk, benar/salah, perilaku, tindakan dan kepuasan untuk mengarahkan kebijakan publik dalam rangka menjalankan tanggung jawab pelayanan publik. Etika publik diperlukan

untuk pembahuruan dan perbaikan pelayanan publik. Masalahnya bukan hanya terletak pada kualitas moral seseorang (jujur, adil, fair). namun terutama pada sistem yang tidak kondusif. Sebetulnya banyak pejabat publik dan politisi yang jujur dan sering berjuang untuk kepentingan publik.

Didalam Kantor Pelayanan Pajak Pratama (KPP) Medan Barat. ada beberapa seksi yang melayani masyarakat dalam proses penerimaan/pembayaran pajak. Namun Seksi Pelayanan adalah tempat utama pegawai dalam melayani masyarakat seperti proses pendaftaran nomor pokok wajib pajak (NPWP) maupun penerimaan/pembayaran pajak Orang Pribadi (OP) dan Badan. Segala sesuatu atau urusan yang menyangkut pajak harus melalui seksi pelayanan. disanalah pegawai pajak melayani masyarakat dengan baik dan harus menggunakan etika yang sudah diietapkan di Indonesia.

Jika pelayanan yang dilakukan pegawai terhadap masyarakat kurang baik. maka dampaknya terhadap masyarakat sangatah besar, masyarakat bisa saja merasa bahwa pegawai tidak memiliki etika dan bahkan merasa kurang puas terhadap apa yang telah ia dapatkan dari pelayanan yang diberikan oleh pegawai Kantor Pelayanan Pajak Pratama Medan Barat di seksi pelayanan.

Pegawai negeri sipil yang di harapkan masyarakat adalah pegawai negeri sipil yang kuat, kompak dan bersatu padu, memiliki kepekaan memiliki kesetiakawanan yang tinggi, netral. disiplin, profesional dan bertanggung jawab dalam melaksanakan tugas serta penuh kesetiaan kepada pancasila. dan undang-undang dasar 1945, negara dan pemerinlah untuk itu ditetapkan peraturan pemerintah No 42 Tahun 2004 tentang pembinaan jiwa korps dan kode etik pegawai negeri sipil sehingga dapat diwujudkan

pegawai negeri sipilyang mampu memberikan pelayanan terbaik, adil dan merata, serta tidak diskriminatif kepada masyarakat serta kode etik pegawai direktorat jendral pajak diatur dalam PMK No.1/PM.3/2007. Peraturan Menteri Keuangan tersebut merupakan sebuah bentuk pelaksanaan ketentuan pasal 2 dan pasal 10 ayat (2) Peraturan Menteri Keuangan Nomor 29/PMK.01/2007 tentang pedoman peningkatan disiplin pegawai negeri sipil di Lingkungan Departemen Keuangan sebagaimana telah diubah dalam peraturan Menteri Keuangan Nornor 71/PMK.0l/2007.

Melalui pelayanan yag baik dari pegawai KPP Pratama Medan Barat pada seksi pelayanan maka usaha meningkatkan kepuasan pelayanan terhadap masyarakat dapat tercapai, kepuasan masyarakat sangatlah penting bagi KPP Pratama Medan Barat, karena pada dasarnya peran KPP Pratama Medan Barat adalah melayani masyarakat dengan sebaik-baiknya dan memandang masyarakat semua sama tanpa ada pandang bulu atau bahkan melayani masyarakat dengan bersih dan suka rela tanpa adanya paksaan atau bayaran dari masyarakat tersebut.

Umumnya masyarakat yang tidak puas terhadap pelayanan yang ia dapat akan menyampaikan pengalam buruknya kepada orang lain, dan itu sangat berdampak bagi KPP Pratama Medan Barat dalam proses penerimaan maupun pembayaran pajak, ini bisa saja mengakibatkan kurangnya kepatuhan masyarakat dalam membayar pajak.

Dalam kutipan diatas, dinyatakan bahwa dalam pembuatan mutu pelaksanaan etika pegawai terhadap kepuasan pelayanan sebenarnya banyak sekali aspek-aspek yang harus diperhitungkan oleh KPP Pratama Medan Barat sehingga akhirnya mutu pelayanan akan memberikan dampak positif terhadap KPP Pratama Medan Barat.

Dari penjelasan mengenai masalah diatas, dapat dipastikan KPP Pratama Medan Barat mempunyai tugas besar dalam memecahkan masalah-masalah tersebut. Dengan kata lain. KPP Pratarna Medan Barat harus mampu memperhatikan faktor-faktor yang menyebahkan masyarakat merasa puas dengan pelayanan yang diberikan oleh pegawai pajak.

Sehingga dapat disimpulkan bahwa pengembangan faktor-faktor yang mempengaruhi kepuasan bagi masyarakat mempunyai peranan dan arti yang sangat penting sekali di dalam KPP Pratama Medan Barat dalam melayani masyarakat.

Mengingat sangat pentingnya peranan pelaksanaan etika pegawai terhadap kepuasan pelayanan kepada masyarakat maka penulis tertarik untuk melakukan penelitian lebih mendalam mengenai“Peranan Pelaksanaan Etika Pegawai Pajak Terhadap Kepuasan Pelayanan Di Kantor Pajak Pratama Medan Barat”.

B. Rumusan Masalah

a. Bagaimanakah etika pegawai pajak dalam memberikan pelayanan ?

C. Tujuan dan Manfaat

C.1 Tujuan

1. Untuk mengetahui gambaran etika pegawai dalam memberikan pelayanan di KPP Pratama Medan Barat.

C.2 Manfaat

1. Bagi Mahasiswa

1) Menambah wawasan dan pengetahuan mahasiswa di bidang perpajakan khususnya tentang etika dan pelayanan.

2. Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Brat.

1) Sebagai kontribusi bagi KPP Pratama Medan Barat tentang etika.

2) Untuk mendorong munculnya ide-ide dan pemikiran baru dalam sosialisasi.

3) Memasukan kritik serta Saran dan memperbaruhi kurikulum perpajakan yang ada di Program Studi Diploma III Administrasi Perpajakan FISIP USU.

3. Bagi Program Sludi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial lImu Politik Uiveritas Sumatra Utara (FISIP USU).

1) Mempromosikan Sumber Daya Manusia akademik FISIP USU khususnya Program Studi Diploma III Administrasi Perpajakan FISIP USU.

2) Meningkatkan hubungan kerja sama antara Universitas Sumatra Utara pada Program Studi Diploma III Administrasi Perpajakan dengan instansi pemerintah

3) Meningkatkan mutu mahasisa agar menjadi tenaga ahli yang profesional.

4. Bagi Masyarakat

1) Sebagai masukan dari semua pihak. baik masyarakat dan lembaga lainnya bahwa peranan etika pegawai dalam pelayanan perpajakan itu sangat penting.

D. UraianTeoritis

D.1 Defenisi Pajak

Sebelum kita membahas mengenai gambaran Etika Pegawai pajak, maka kita terlebih dahulu mengetahui tentang defenisi pajak, etika, serta etika pegawai dalam memberi pelayanan.

1. Defcnisi pajak

Menurut Undang-Undang No.16 tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan. Pajak adalah Kontribusi Wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. (sumber: Undang-Undang Dasar Negara Republik Indonesia)

Menurut Rochmat Soemitro, pajak ialah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik kontraprestasi) yang langsung dapat diitunjukkan dan yang digunakan untuk membayar pengeluaran umum

2. Ciri-ciri Pajak.

Berdasarkan UU KUP NOMOR 28 TAHUN 2007, pasal 1, ayat 1, pengertian Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Berdasarkan pengertian tersebut, maka pajak memiliki ciri-ciri sebagai berikut :

1. Pajak Merupakan Kontribusi Wajib Warga Negara

Artinya setiap orang memiliki kewajiban untuk membayar pajak. Namun hal tersebut hanya berlaku untuk warga negara yang sudah memenuhi syarat subjektif dan syarat objektif. Yaitu warga negara yang memiliki Penghasilan Tidak Kena Pajak (PTKP) lebih dari Rp2.050.000 per bulan. Jika Anda adalah karyawan/pegawai, baik karyawan swasta maupun pegawai pemerintah, dengan total penghasilan lebih dari Rp2 juta, maka wajib membayar pajak. Jika Anda adalah wirausaha, maka setiap penghasilan akan dikenakan pajak sebesar 1% dari total penghasilan kotor/bruto (berdasarkan PP 46 tahun 2013).

2. Pajak Bersifat Memaksa Untuk Setiap Warga Negara

Jika seseorang sudah memenuhi syarat subjektif dan syarat objektif, maka wajib untuk membayar pajak. Dalam undang-undang pajak sudah dijelaskan, jika seseorang dengan sengaja tidak membayar pajak yang seharusnya dibayarkan, maka ada ancaman sanksi administratif maupun hukuman secara pidana.

3. Warga Negara Tidak Mendapat Imbalan Langsung

Pajak berbeda dengan retribusi. Contoh retribusi: ketika mendapat manfaat parkir, maka harus membayar sejumlah uang, yaitu retribusi parkir, namun pajak tidak seperti itu. Pajak merupakan salah satu sarana pemerataan pendapatan warga negara. Jadi ketika membayar pajak dalam jumlah tertentu, Anda tidak langsung menerima manfaat pajak yang dibayar, yang akan Anda dapatkan berupa perbaikan jalan raya di daerah Anda, fasilitas kesehatan gratis bagi keluarga, beasiswa pendidikan bagi anak Anda, dan lain-lainnya.

4. Berdasarkan Undang-undang

Artinya pajak diatur dalam undang-undang negara. Ada beberapa undang-undang yang mengatur tentang mekanisme perhitungan, pembayaran, dan pelaporan pajak.

3. Fungsi Pajak bagi Negara dan Masyarakat

Pajak memiliki peranan yang signifikan dalam kehidupan bernegara, khususnya pembangunan. Pajak merupakan sumber pendapatan negara dalam membiayai seluruh pengeluaran yang dibutuhkan, termasuk pengeluaran untuk pembangunan. Sehingga pajak mempunyai beberapa fungsi, antara lain:

1. Fungsi Anggaran (Fungsi Budgeter)

Pajak merupakan sumber pemasukan keuangan negara dengan cara mengumpulkan dana atau uang dari wajib pajak ke kas negara untuk membiayai pembangunan nasional atau pengeluaran negara lainnya. Sehingga fungsi pajak merupakan sumber pendapatan negara yang memiliki tujuan menyeimbangkan pengeluaran negara dengan pendapatan negara.

2. Fungsi Mengatur (Fungsi Regulasi)

Pajak merupakan alat untuk melaksanakan atau mengatur kebijakan negara dalam lapangan sosial dan ekonomi. Fungsi mengatur tersebut antara lain:

• Pajak dapat digunakan untuk menghambat laju inflasi.

• Pajak dapat digunakan sebagai alat untuk mendorong kegiatan ekspor, seperti: pajak ekspor barang.

• Pajak dapat memberikan proteksi atau perlindungan terhadap barang produksi dari dalam negeri, contohnya: Pajak Pertambahan Nilai (PPN).

• Pajak dapat mengatur dan menarik investasi modal yang membantu perekonomian agar semakin produktif.

3. Fungsi Pemerataan (Pajak Distribusi)

Pajak dapat digunakan untuk menyesuaikan dan menyeimbangkan antara pembagian pendapatan dengan kebahagiaan dan kesejahteraan masyarakat.

4. Fungsi Stabilisasi

Pajak dapat digunakan untuk menstabilkan kondisi dan keadaan perekonomian, seperti: untuk mengatasi inflasi, pemerintah menetapkan pajak yang tinggi, sehingga jumlah uang yang beredar dapat dikurangi. Sedangkan untuk mengatasi kelesuan ekonomi atau deflasi, pemerintah menurunkan pajak, sehingga jumlah uang yang beredar dapat ditambah dan deflasi dapat di atasi.

Keempat fungsi pajak di atas merupakan fungsi dari pajak yang umum dijumpai di berbagai negara. Untuk Indonesia saat ini pemerintah lebih menitik beratkan kepada 2 fungsi pajak yang pertama. Lembaga Pemerintah yang mengelola perpajakan negara di Indonesia adalah Direktorat Jenderal Pajak (DJP) yang berada di bawah Kementerian Keuangan Republik Indonesia.

D.2 Defcnisi Etika

Kata “etika” berasal dan bahasa Yunani “ethos” adat. “cara bertindak”.

“tempat tinggal”. “kebiasaan”. Dan arti terakhir inilah menjadi latar belakang bagi terbentuknya istilah etika yang oleh filusuf Yunani besar Aristiteles (384-322 SM. ) Sudah dipakai untuk menunjukkan filsafat moral.

Jadi, kita membatasi diri pada asal usul kata ini. maka “etika” berarti: ilmu tentang apa yang biasa dilakukan atau ilmu tentang adat kebiasaan.

Menurut Kamus Besar Bahasa Indonesia “Etika” dijelaskan dalam 3 arti:

1. Ilmu tentang apa yang baik apa yang buruk dan tentang hak dan kewajiban moral.

2. Kumpulan asas atau nilal yang berkenaan dengan akhlak;

3. Nilai mengenai benar dan salah yang dianut suatu golongan atau masyarakat.

Menurut Dr. Franz Magnis-Suseno, Etika Dasar, 1993 : 15, 17.

Etika adalah pemikiran sistematis tentang moralitas. Etika adalah usaha manusia untuk memakai akal budi dan pikirannya untuk memecahkan masalah bagaimana ia harus hidup kalau ia mau menjadi baik

D.3 Definisi Etika Pegawai dalam memberi pelayanan.

Etika pelayanan adalah tentang kemampuan untuk membedakan antara yang benar dan yang salah, serta melakukan semua pelayanan dengan kualitas integritas dan akuntabilitas yang tinggi. Di samping itu, etika pelayanan meningkatkan hubungan positif dengan pelanggan dan kualitas layanan yang lebih tinggi. Pelayanan yang tidak jujur dan informasi yang tidak benar merupakan pelanggaran etika pelayanan. Ini juga merupakan bagian dari menjaga kualitas moralitas pelayanan agar perilaku pelayanan selalu taat pada kode etik kantor.

Kantor harus menyediakan nilai-nilai moral yang tepat untuk mengurus pelayanan. Hal ini diperlukan untuk membuat masing-masing individu di bagian pelayanan memiliki pedoman, sehingga tidak terjadi penyimpangan perilaku dalam pelayanan. Etika pelayanan seperti cahaya yang menerangi setiap hubungan antara pelanggan dengan front line kantor. Etika pelayanan merupakan sesuatu yang tak ternilai dan sangat berharga untuk menjaga agar pelayanan di dalam kebaikan.

Implementasi etika pelayanan dimulai dengan pembuatan buku etika pelayanan bagi seluruh pegawai. Buku etika pelayanan ini merupakan dokumen resmi kantor, yang berfungsi untuk penguatan budaya organisasi dan budaya pelayanan. Buku kode etik pelayanan dibagikan kepada setiap individu pegawai, dan harus ditandatangani oleh pegawai sebagai komitmen, untuk menjalankan semua nilai-nilai dan perintah dari buku etika tersebut dengan integritas pribadi masing- masing.

Etika pelayanan diharuskan karena manusia selalu memiliki perilaku negatif, yang berpotensi menciptakan hal-hal tidak etis saat memberikan pelayanan. Perilaku negatif adalah tanda bahaya dalam pelayanan, dan harus diantisipasi dalam rangka untuk memberikan layanan pelanggan yang baik. Membiarkan atau mengabaikan perilaku negatif pegawai, sama saja dengan merusak semua kerja keras kantor, untuk memberikan pelayanan pelanggan dengan kualitas prima.

Pegawai adalah setiap orang yang mengembangkan biasanya pada suatu badan usaha, organinasi baik lembaga swasta maupun lembaga pemerintahan. dan mendapatkan imbalan usaha atau gaji atas jasa tersebut.

Etika pegawai dalam bermasyarakat:

1. Mewujudkan pola hidup sederhana. Memberikan pelayanan dengan empati. hormat dan santun, tanpa pamrih dan tanpa unsur paksaan.

2. Memberikan pelayanan secara cepat, tepat, terbuka dan adil serta tidak diskriminatif.

3. Tanggap terhadap keadaan lingkungan masyarakat.

4. Berorentasi pada peningkatan kesejahtraan masyarakat dalam melaksanakan tugas.

Etika pegawai Direktorat Jenderal Pajak (DJP)

Etika Pegawai Direktorat Jenderal Pajak adalah pedoman sikap, tingkah laku, dan perbuatan, yang mengikat Pegawai Direktorat Jenderal Pajak (Pegawai) dalam melaksanakan tugas pokok dan fungsinya serta dalam pergaulan hidup sehari-hari. Dengan etika, segenap jajaran Direktorat Jenderal Pajak (DJP) dituntut untuk mengetahui, memahami, menghayati, dan melaksanakan tugas sesuai

prinsip-prinsip tata pemerintahan yang baik (good governance).

Keberhasilan pelaksanaan Etika tidak hanya bergantung pada badan atau unit yang berwenang mengawasi etika, tetapi juga ditentukan oleh faktor-faktor seperti pengawasan melekat dan keteladanan dari atasan dan tanggung jawab seluruh Pegawai DJP.

Setiap pegawai pajak wajib:

1. Menghormati agama, kepercayaan, budaya, dan adat istiadat orang lain.

2. Bekerja secara profesional, transparan, dan akuntabel.Bekerja secara profesional meliputi:

a. Integritas, yaitu ukuran kualitas moral Pegawai yang diwujudkan dalam sikap jujur, bersih dari tindakan tercela, dan senantiasa mengutamakan kepentingan negara;

b. Disiplin, yaitu pencerminan ketaatan Pegawai terhadap setiap ketentuan yang berlaku;

c. Kompetensi, yaitu ukuran tingkat pengetahuan, kemampuan dan penguasaan atas bidang tugas Pegawai sehingga mampu melaksanakan tugas secara efektif dan efisien.

3. Mengamankan data dan atau informasi yang dimiliki Direktorat Jenderal Pajak.

4. Memberikan pelayanan kepada wajib pajak, sesama pegawai, atau pihak lain dalam pelaksanaan tugas dengan sebaik-baiknya.

5. Mentaati perintah kedinasan. Perintah kedinasan adalah perintah yang diberikan oleh atasan yang berwenang mengenai atau yang ada hubungannya dengan kedinasan.

6. Bertanggung jawab dalam penggunaan barang investaris milik Direktorat Jendral Pajak.

7. Mentaati ketentuan jam kerja dan tata tertib kantor.

8. Menjadi panutan yang baik bagi masyarakat dalam memenuhi kewajiban perpajakan.

9. Bersikap, berpenampilan, dan bertutur kata secara sopan. .

Dalam buku kode etik pegawai dirjend pajak di atas jelas disebutkan bahwa pegawai harus bekerja dengan jujur, bersih dari tindakan tercela, dan senantiasa mengutamakan kepentingan Negara.

Namun lagi-lagi apalah arti buku kode etik tersebut tanpa adanya moral yang baik dari pelaksanaannya.

E. Ruang Lingkup

Untuk mempermudah penulisan Tugas Akhir ini dan agar lebih terarah dan berjalan dengan baik. maka perlu kiranya dibuat suatu batasan masalah.

Adapun ruang lingkup permasalahan yang akan dibahas dalam penulisan tugas akhir ini, yaitu:

a. Bagaimana pengaruh etika terhadap kinerja pegawai dalam melayani masyarakat di KPP Pratama Medan Barat.

b. Bagaimana tingkat kepatuhan pegawai dalam mematuhi etika dan tata tertib yang ada di KPP Pratama Medan Barat.

c. Upaya dan permasalahan apa saja yang dialami oleh pegawai KPP Pratama Medan Barat dalam melayani setiap masyarakat.

F. Metode Penelitian

Untuk mendapatkan dan mengumpulkan data, serta informasi yang sesuai maka metode yang digunakan adalah sebagai berikut:

a. Tahap Persiapan

Penulis melakukan berbagai persiapan dimulai dari menentukan judul. pengajuan judul persetujuan judul oleh Program Studi Diploma III Administrasi Perpajakan.

b. Studi Literatur

Penulis melakuan kegiatan berupa mencari data dan informasi dengan membaca landasan teori . menelaah buku-buku literutur, peraturan perundang-undanan di bidang perpajakan. internet, maupun media televisi yang berhuhungan dengan tugas akhir agar mendukung laporan ini.

c. Observasi Lapangan

Penulis melakukan observasi lapangan di KPP Pratama Medan Barat, Dalam observasi ini penulis melakukan pengamatan terhadap data dan informasi yang berhuhungan dengan Laporan tugas akhir yang di dapatkan di KPP Pratama Medan Barat.

d. Pengumpulan Data

Penulis melakukan pengumpulan data-data untuk menunjang keberhasilan dari topik yang dibahas. Adapun data-data yang digunakan ada dua jenis:

d.1 Data Primer

Yaitu pengumpulan data langsung diambil dari sumber dari KPP Pratama Medan Barat.

d.2 Data Sekunder

Yaitu pengumpulan data dengan cara mengumpulkan data dari buku- buku atau undang-undang perpajakan. dan melalui internet, serta televisi.

e. Analisi Data dan Evaluasi

Setelah penulis memperoleh data-data yang diperlukan. maka penulis akan mengnanalisis dan mengevaluasi data mengenai peranan

pelaksanaan etika pegawai pajak serta menarik kesimpulan berdasarkan pemikiran, pengetahuan. dan teori yang telah diterima dan menjelakan dengan kata-kata yang sistmatis dan secara objektif.

G. Metode pengumpulan Data

Ada tiga metode yang dilakukan penulis dalam mengumpulkan data.

yaatu berupa:

a. Metode Wawancara (Interview)

Melakukan wawancara lansung kepada Kepala Kantor Pelayanan Pajak Pratama Medan Barat yang dianggap mampu memberikan data dan informasi yang bermanfaat dalam menyusun laporan tugas akhir.

b. Metode Pengamatan (Observation)

Pengumpulan data dan pencarian data dengan cara langsung maupun tidak langsung untuk melakukan peninjauan yang dilakukan penulis dengan melakukan pengamatan Iangsung di KPP Pratama Medan Barat.

c. Daftar Dokumentasi ( dokumentation)

Daftar dokumentasi dapat berupa struktur organisasi KPP Pratama Medan Barat. Dan dokumentasi lain sebagai pelengkap

tugas akhir ini dengan menggunakan dokumen-dokumen resmi dan arsip-arsip penting mengenai pegawai maupun etika pegawai yang ada di KPP Pratama Medan Barat.

H. Sistematika Penulisan Laporan

Adapun yang menjadi sistematika dalam penyusunan laporan iugas akhir, yaitu:

BAB 1: PENDAHULUAN

Bab ini menjelaskan secara singkat latar belakang yang menjadi dasar pemikiran dalam penyusunan laporan dalam pemilihan judul. Bab ini terdiri dari latar belakang. tujuan dan manfaat, uraian teoritis ruang lingkup. metode pengumpulan data.

dan sistematika penulisan laporan.

BAB II: GAMBARAN UMUM LOKASI PENELITIAN

Pada bab ini diuraikan mengenai gambaran umum lokasi penelitian. seperti sejarah singkat KPP Pratama Medan Barat, struktur organisasi, uraian tugas pokok dan fungsi serta gambaran pegawai KPP Pratama Medan Barat.

BAB III GAMBARAN DATA DAN HASIL PENEL1TIAN

Pada bab ini. peulis menjelaskan data yang berkaitan peranan pelaksanaan etika pegawai pajak yang ada di KPP Pratama Medan Barat.

BAR IV: ANALISA DAN EVALUASI DATA

Pada bab ini penulis rnengemukakan tentang analisis dan evaluasi terhadap data-data yang berhubungan dengan judul laporan tugas akhir dengan rmembandingkan penerapan teori yang ada dengan data yang diperoleh dilapangan.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini . penulis menguraikan tentang kesimpulan dan saran-saran penulis sehuhungan dengan uraian pada bab-bab sebelumnya. Yang mungkin dapat digunakan untuk mengatasi masalah yang dihadapi dalam meningkatkan pelayanan kepada wajib pajak khususnya di KPP Pratama Medan Barat.

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA

MEDAN BARAT

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak Pratama Medan Barat masih disebut Kantor Inspeksi Pajak (Karikpa). Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.Berdasarkan Keputusan Menteri Keuangan No.

276/KMK/01/1989 tanggal 25 maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namaya menjadi Kantor Pelayanan Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Pratama Medan Utara.Kemudian pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994. Terhitung sejak tanggal 1 April 1994, Kantor Pelayanan Pajak di Medan dipecah menjadi 4 Kantor Pelayanan Pajak yaitu :

1. Kantor Pelayanan Pajak Medan Barat yang beralamat di jalan Sukamulia no. 17 A Medan.

2. Kantor Pelayanan Pajak Medan Timur di jalan Diponegoro no. 30 Medan.

3. Kantor Pelaayanan Pajak Medan Utara di jalan Asmara no. 7 Medan.

4. Kantor Pelayanan Pajak Binjai di jalan Asmara no. 7 Medan

Kemudian sesuai dengan surat Keputusan Menteri Keuangan No.

443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua yaitu Kantor Pelayanan Pajak (KPP) Medan Barat dan Kantor Pelayanan Pajak (KPP) Medan Polonia, yang berlaku sejak tanggal 25 Januari 2002.Mulai 1 Juni 2006, Kantor Pelayanan Pajak (KPP) Medan Barat berpindah alamat ke jalan Asrama No.7-A Medan. Kemudian dengan Peraturan Mentri Keuangan No.123/PMK/01/2006 tentang Organisasi dan Tata Kerja Instansi Vertical Direktorat Jendral Pajak (DJP) sebagaimana telah diubah dengan Peraturan Mentri Keuangan No.67/PMK.CI/2008, tanggal 27 Mei 2008 Kantor Pelayanan Pajak (KPP) Medan Barat diubah menjadi Pratama dan dipecah menjadi dua yaitu Kantor Pelayanan Pajak (KPP) Pratama Medan Barat dan Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah. KPP Pratama Medan Barat merupakan wilayah Direktorat Jendral Pajak (DJP) Sumatera Utara I.Dan wilayah kerja Kantor Pelayanan Pajak Pratama Medan Barat adalah Kecamatan Medan Barat terdiri dari 6 kelurahan yaitu :

1. Kelurahan Glugur Kota.

2. Kelurahan Kesawan

3. Kelurahan Pulo Brayan Kota 4. Kelurahan Karang Berombak 5. Kelurahan Sei Agul

6. Kelurahan Silalasi

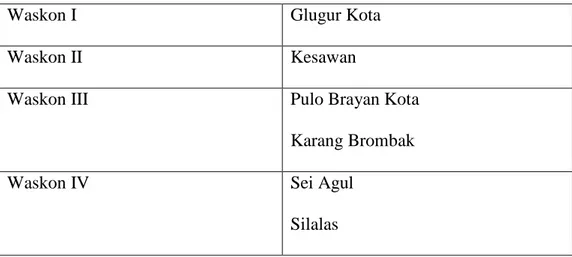

Tabel 1.1 Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat

Waskon I Glugur Kota

Waskon II Kesawan

Waskon III Pulo Brayan Kota

Karang Brombak

Waskon IV Sei Agul

Silalas

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

Adapun Visi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah menjadi pengelola keuangan dan kekayaan negara bertaraf internasional yang dipercaya dan dibanggakan masyarakat, serta instrumental bagi proses transformasi bangsa menuju masyarakat adil, makmur dan berperadaban tinggi.Dan Misi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah :

1. Dibidang fiscal

Mengembangkan kebijakan fiskal yang sehat dan berkelanjutan serta mengelola kekayaan dan utang negara secara hatihati (prudent), bertanggung jawab dan transparan.

2. Dibidang Ekonomi

Mengatasi masalah-masalah ekonomi serta proaktif senantiasa mengambil peran strategis dalam upas dalam upaya membangun

ekonomi bangsa yang mampu mengantarkan bangsaIndonesia menuju masyarakat yang dicita-citakan konstitusi

3. Dibidang Politik

Mendorong proses demokrasi fiskal dan ekonomi.

4. Dibidang Sosial dan Budaya

Mengembangkan masyarakat finansial yang berbudaya modern.

5. .Dibidang Kelembagaan

Memperbaharui diri (self reinventing) sesuai dengan aspirasi masyrakat dan perkembangan mutakhir teknologi keuangan serta administrasi publik, serta pembenahan pembangunan kelembagaan dibidang keuangan yang baik dan kuat yang akan memberikan dukungan dan pedoman pelaksanaan yang rasional dan adil, dengan didukung oleh pelaksana yang potensial dan mempunyai integritas yang tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawas wajib pajak dibinang pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung lainnya dalam wilayah wewenang berdasarkan peraturan perungang-undangan yang berlaku.Beberapa tugas dan fungsi organisasi pelaksana Kantor Pelayanan Pajak Pratama Medan Barat adalah sebagai berikut:

1. Pengadministrasian Penetapan dan Penerbitan produk hukum perpajakan

2. dokumen dan berkas perpajakan, penerimaan dan pengelolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

3. Penyuluhan Perpajakan

4. Pelaksanaan Registrasi wajib pajak 5. Pelaksanaan ekstensfikasi

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak 7. Pelaksanaan pemeriksaan pajak

8. Pengawasan kepatuhan Kewajiban perpajakan wajib pajak 9. Pelaksanaan konsultasi perpajakan

10. Pelaksanaan instensfikasi 11. Pembetulan ketetapan pajak 12. Pelaksanaan administrasi kantor.

C. Logo Perusahaan

KPP Pratama Medan Barat menggunakan logo Direktorat Jendral Pajak sebagai Logo perusahaan, dikarenakan seluruh KPP Pratama berada dibawah naungan Direktorat Jendral Pajak.

Adapun logo dari Direktorat Jendral Pajak adalah sebagai berikut :

Gambar 2.1 Logo Direktorat Jenderal Pajak

Sumber : Kantor Pelayanan Pajak Pratama Medan Barat

Arti dari lambang tersebut adalah : 1. Keterangan Umum

Motto : Negara Dana Rakca

Bentuk : Segilima, dengan Ukuran 5cm dan 7cm

Tata Warna : Biru kehitam-hitaman; kuning emas; putiih dan hijau 2. Makna

a. Padi sebanyak 17 butir berwarna kuning emas dan kapas sebanyak 8 butir dengan susunan 4 buah berlengkung 4 dan 4 buah berlengkung 5, berwarna putih dan kelopak berwarna hijau, keduanya melambangkan citacita Indonesia sekaligus diberi arti tanggal lahirnya Negara Republik Indonesia.

b. Sayap berwana kuning emas melambangkan ketangkasan dalam menjalankan tugas

c. Gada berwana kuning emas melambangkan daya upaya manghimpun, mengarahkan, mengamankan keuangan negara.

d. .Ruang segilima berwarna biru kehitam-hitaman melambangkan dasar negara Republik Indonesia yaitu Pancasila.

3. Arti Keseluruhan

Makna dari keseluruhan lambang tersebut sesuai dengan motto

“Negara Dena Rekca” adalah ungkapan suatu daya yang mempersatukan dengan menyerasikan dalam gerak keja untukmelaksanakan tugas Departemen Keuangan.

D. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat Struktur organisasi adalah sebush rangkaian yang mewujudkan pola tetap dari hubungan-hubungan diantara bidang kerja, namun orang mewujudkan kedudukan, wewenang dan tanggung jawab dalam sisterm kerjasama.Strukutur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat adalah sruktur organisasi lini dan staf, yang dipimpin oleh seseorang Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara, dan seluruh pegawai tetapnya adalah pegawai negri sipil dibawah naungan Departemen Keuangan Republik Indonesia.Kantor Pelayanan Pajak (KPP) Pratama Medan Barat dikepalai oleh seorang kepala Kantor Pelayanan Pajak Pratama yang terdiri atas sub bagian umum dan beberapa seksi yang dipimpin masing-masing oleh seorang Kepala Seksi.

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat terdiri dari 11 (sebelas) seksi, diantaranya sub bagian umum dan kelompok jabatan fungsional.

Adapun bidang-bidang atau struktur organisasi yang ada di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat antara lain sebagai berikut :

1. Kepala Kantor 2. Sub Bagian Umum 3. Seksi Pelayanan

4. Seksi Pengawasan dan Konsultasi (WASKON I,II,III,IV) 5. Seksi Ekstensifikasi

6. Seksi Pelayanan Data dan Informatika (PDI)

7. Seksi Pemeriksaan 8. Seksi Pengihan

9. Kelomok Jabatan dan Fungsional

10. Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

E. Tugas dan Fungsi Pegawai KPP Pratama Medan Barat

Tugas dan Fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak (KPP) Pratama Medan Barat mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan dibidangPajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai atas Barang Mewah (PPnBM), Pajak Tidak Langsung lainnyadalam daerah wewenangnya berdasarkan kebijakan teknis yang ditetapkan oleh Direktorat Jendral Pajak

Beberapa tugas dan fungsi organisasi pelaksanakan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat :

1. Pengumpulan dan Pengelolahan data. Penggalian potensi pajak serta ekstensifiksi wajib pajak.

2. Penatausahaan dan pengecekan data Surat Pemberitahuan (SPT) tahunan serta berkas wajib pajak.

3. Penatausahaan dan pengecekan data Surat Pemberitahuan (SPT) Masa serta pemantauan dan penyusunan masa PPh, PPN, PPnBM, dan Pajak Tidak Langsung Lainnya.

4. Penatausahaan, penerimaan, penagihan, penyelesaian, keberatan dan restitusi PPh, PPN, PPnBM dan Pajak Tidak Langsung Lainnya.

5. Verifikasi dan penerapan sanksi perpajakan.

6. Pengurusan penerbitan Surat Keputusan Pajak (SKP) 7. Penyuluhan dan pelayanan perpajakan

8. Pengurusan tata usaha dan rumah tangga Kantor Pelayanan Pajak

Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat adalah :

1. Kepala Kantor

Kantor Pelayanan Pajak Pratama merupakan penggabungan dari KPP, KPPBB dan Karikpa maka Kepala Kantor Pelayanan Pajak Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan, pengawasan, wajib pajak di bidang PPh, PPN, PPnBM, dan Pajak Tidak Langsung Lainnya dalam Wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum dan Kepatuhan Internal

Mempunyai tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan urusan kepegawaian, keuangan, tata usaha, dan perlengkapan rumah tangga.Sub Bagian Umum terdiri dari : a. Koordinasi Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas

membantu urusan tata usaha, kepegawaian dan laporan.

b. Koordinator Pelaksana Keuangan yang bertugas membantu pelaksanaan keuangan.

c. Koordinator Rumah Tangga yang bertugas membanti urusan rumaah tangga dan perlengkapan.

3. Seksi Pengelolahan Data dan Informatika (PDI)

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengelolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling serta penyampaian laporan kinerja fungsi dari pengumpulan data pengolahan data adalah ekstensifikasi pajak, pengalihan informasi dan pengalihan potensi pajak.

Seksi Pengolahan Data dan Informasi terdiri dari :

a. Koordinator Pelaksana Pengolahan Data dan Informasi I yang betugas membantu melaksanakan urusan pengolahan data dan penyajian informasi serta pembuatan monografi pajak.

b. Koordinator Pelaksana Pengolahan Data dan Informasi II yang betugas membantu melakukan pelaksanaan pemberi dukungan teknis kompuer.

c. Koordinator Pelaksana Pengolahan Data dan Informasi III yang betugas membantu melakukan urusan penggalian potensi perpajakan dan ekstensifkasi Wajib Pajak.

4. Seksi Pelayanan

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan (SPT), serta surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi perpajakan wajib

pajak, serta melakukan kerjasama perpajakan sesuai dengan ketentuan yang berlaku.

5. Seksi Penagihan

Mempunyai tugas melakukan penatausahaan piutang pajak, penundaan angsuran dan tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak serta penyimpanan dokumen dokumen penagihan sesuai dengan ketentuan yang berlaku.Seksi penagihan terdiri dari :

a. Koordinator Pelaksanaan Penagihan Aktif yang bertugas membantu penyiapan surat Teguran, Surat Paksa, Surat Perintah melaksanakan penyitaan, Usulan Lelang dan dukungan penagihan lainnya.

b. Koordinator Pelaksana Pemeriksaan Tata Usaha Piutang yang bertugas membantu urusan penatausahaan piutang pajak, usulan penghapusan piutang pajak, penundaan angsuran.

6. Seksi Pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan penyaluran Surat Perintah Pemeriksaan Pajak serta pemeriksaan administrasi perpajakan lainnya.

7. Seksi Ekstensifikasi Perpajakan

Mempunyai tugas melakukan tugas pengamatan potensi perpajakan, pendapatan objek pajak dan subjek pajak, pembentukan dan

pemuktakhiran basis data nilai objek pajak dalam menunjang ekstensfikasi.

8. Seksi Pengawasan dan Konsultasi

Masing-masing mempunyai tugas pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan/ himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak dan melakukan evaluasi hasil banding.

9. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku :

a. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahlian.

b. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala Kantor Pelayanan Pajak yang bersangkutan.

c. Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhab dan beban kerja.

d. Jenis dan jenjang jabatan diatur sesuai dengan peraturan perundang- undangan yang berlaku.

10. Seksi Pemeriksaan

Mempunyai tugas dalam hal pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

BAB III

PEMBAHASAN

A. Pajak

A.1 Pengertian Pajak

Pajak (dari bahasa Latin taxo; "rate") adalah iuran rakyat kepada negara berdasarkan undang-undang, sehingga dapat dipaksakan, dengan tidak mendapat balas jasa secara langsung.Sedangkan Menurut Kamus Besar Bahasa Indonesia pajak adalah pungutan wajib, biasanya berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada negara atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang, dan sebagainya.

Menurut Undang-Undang No.16 tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan. Pajak adalah Kontribusi Wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak menurut Kamus Besar Bahasa Indonesia (KBBI) adalah pajak1/pa·jak/ n pungutan wajib, biasanya berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada negara atau pemerintah

sehubungan dengan pendapatan, pemilikan, harga beli barang, dan sebagainya;

Ada beberapa ahli yang mengemukakan defenisi tentang pajak.Beberapa ahli tersebut adalah :

1. Menurut Rochmat Soemitro ( Brotodihardjo, 2001),

pajak ialah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik kontraprestasi) yang langsung dapat diitunjukkan dan yang digunakan untuk membayar pengeluaran umum. (sumber: Soemitro, Rochmat.1998.

Pengantar singkat hukum pajak. Penerbit Eresco. Bandung.)

2. Prof. Dr. PJA Andriani

Beliau pernah menjadi guru besar di sebuah Perguruan Tinggi Universitas Amsterdam. Menurutnya, pajak merupakan iuran rakyat atau masyarakat pada negara yang bisa dipaksakan dan terhutang bagi yang wajib membayarnya sesuai dengan peraturan UU dengan tidak memperoleh suatu imbalan yang langsung bisa ditunjuk serta digunakan untuk pembiayaan yang diperlukan pemerintah.

3. Dr. Soeparman Soemahamidjaya

Beliau mengemukakan pendapatnya mengenai pajak, dimana pajak merupakan iuran wajib bagi warga, baik berupa uang

maupun barang yang dipungut oleh penguasa menurut norma- norma hukum yang berlaku guna untuk menutup segala biaya produksi barang dan jasa untuk mencapai kesejahteraan masyarakat secara umum.

4. Prof. Dr. Djajaningrat

Mengemukakan bahwa pajak merupakan kewajiban untuk memberikan sebagian harta kekayaan kepada negara karena kejadian, keadaan juga perbuatan yang memberikan kedudukan tertentu dimana pungutan itu bukanlah sebuah hukuman, namun kewajiban berdasarkan peraturan-peraturan yang telah ditetapkan pemerintah dan bisa dipaksakan.

Tujuannya tetap untuk memelihara kesejahteraan masyarakat pada umumnya.

A.2 Unsur-Unsur Pajak

1. Pajak dipungut harus berdasarkan peraturan Undang-Undang dan peraturan pelaksanaannya.

2. Pajak digunakan sebagai keperluan pembiayaan umum pemerintah (pembiayaan rumah tangga negara) dalam menjalankan dan menyelesaikan fungsi pemerintahan.

3. Tidak diperuntukan untuk menerima imbalan atau ada kontra prestasi individual oleh pemerintah.

4. Sifat pajak dapat dipaksakan, dimana disebabkan pada suatu kejadian, keadaan dan perbuatan yang memberikan kedudukan tertentu pada seseorang.

5. Pungutan pajak dilakukan oleh negara (baik pemerintah pusat maupun pemerintah daerah)

A.3 Fungsi Pajak.

1. Fungsi anggaran (budgetair)

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

2. Fungsi mengatur (regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

3. Fungsi stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

4. Fungsi redistribusi pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

B. Etika

Kata “etika” berasal dan bahasa Yunani “ethos” adat. “cara bertindak”.

“tempat tinggal”. “kebiasaan”. Dan arti terakhir inilah menjadi latar belakang bagi terbentuknya istilah etika yang oleh filusuf Yunani besar Aristiteles (384- 322 SM. ) Sudah dipakai untuk menunjukkan filsafat moral. Jadi, kita membatasi diri pada asal usul kata ini. maka “etika” berarti: ilmu tentang apa yang biasa dilakukan atau ilmu tentang adat kebiasaan.

Etika adalah suatu sikap dan perilaku yang menunjukkan kesediaan dan kesanggupan seseorang secara sadar untuk mentaati ketentuan dan norma kehidupan yang berlaku dalam suatu kelompok masyarakat atan suatu organisasi. Etika sangatlah penting bagi seorang pegawai dalam melayani masyarakat. karena pegawai tidak hanya bergelut pada kehidupannya sehari- hari, pegawai juga memiliki etika untuk melayani masyarakat umum.

Etika publik adalah refleksi tentang standar/ norma yang menentukan baik/buruk, benar/salah, perilaku, tindakan dan kepuasan untuk mengarahkan kebijakan publik dalam rangka menjalankan tanggung jawab pelayanan publik.

Etika publik diperlukan untuk pembahuruan dan perbaikan pelayanan publik.

Masalahnya bukan hanya terletak pada kualitas moral seseorang (jujur, adil, fair). namun terutama pada sistem yang tidak kondusif. Sebetulnya banyak pejabat publik dan politisi yang jujur dan sering berjuang untuk kepentingan publik.

Menurut Kamus Besar Bahasa Indonesia “Etika” dijelaskan dalam 3 arti:

1. Ilmu tentang apa yang baik apa yang buruk dan tentang hak dan kewajiban moral.

2. Kumpulan asas atau nilal yang berkenaan dengan akhlak;

3. Nilai mengenai benar dan salah yang dianut suatu golongan atau masyarakat.

Menurut Dr. Franz Magnis-Suseno, Etika Dasar, 1993 : 15, 17.

Etika adalah pemikiran sistematis tentang moralitas. Etika adalah usaha manusia untuk memakai akal budi dan pikirannya untuk memecahkan masalah bagaimana ia harus hidup kalau ia mau menjadi baik. (sumber : Magniz-Suseno, Fran,, Dr. 2001. Eika Dasar. Penerbit Kansius. Jakarta.

C. Etika Pegawai dalam memberi pelayanan

Etika pelayanan adalah tentang kemampuan untuk membedakan antara yang benar dan yang salah, serta melakukan semua pelayanan dengan kualitas integritas dan akuntabilitas yang tinggi. Di samping itu, etika pelayanan meningkatkan hubungan positif dengan pelanggan dan kualitas layanan yang lebih tinggi. Pelayanan yang tidak jujur dan informasi yang tidak benar merupakan pelanggaran etika pelayanan. Ini

juga merupakan bagian dari menjaga kualitas moralitas pelayanan agar perilaku pelayanan selalu taat pada kode etik perusahaan.

Perusahaan harus menyediakan nilai-nilai moral yang tepat untuk mengurus pelayanan. Hal ini diperlukan untuk membuat masing-masing individu di bagian pelayanan memiliki pedoman, sehingga tidak terjadi penyimpangan perilaku dalam pelayanan. Etika pelayanan seperti cahaya yang menerangi setiap hubungan antara pelanggan dengan front line perusahaan. Etika pelayanan merupakan sesuatu yang tak ternilai dan sangat berharga untuk menjaga agar pelayanan di dalam kebaikan.

Implementasi etika pelayanan dimulai dengan pembuatan buku etika pelayanan bagi seluruh karyawan. Buku etika pelayanan ini merupakan dokumen resmi perusahaan, yang berfungsi untuk penguatan budaya organisasi dan budaya pelayanan. Buku kode etik pelayanan dibagikan kepada setiap individu karyawan, dan harus ditandatangani oleh karyawan sebagai komitmen, untuk menjalankan semua nilai-nilai dan perintah dari buku etika tersebut dengan integritas pribadi masing- masing.

Selain implementasi etika pelayanan dengan buku etika pelayanan bagi karyawan, perusahaan juga harus melakukan program internalisasi etika pelayanan bagi karyawan. Program internalisasi mengharuskan setiap karyawan membaca dan merasakan setiap bagian dari buku etika pelayanan tersebut dengan hati dan akal sehat. Hal ini

bertujuan agar pegawai mampu menciptakan perilaku, sikap, dan karakter layanan yang etis.

Etika pelayanan diharuskan karena manusia selalu memiliki perilaku negatif, yang berpotensi menciptakan hal-hal tidak etis saat memberikan pelayanan. Perilaku negatif adalah tanda bahaya dalam pelayanan, dan harus diantisipasi dalam rangka untuk memberikan layanan pelanggan yang baik. Membiarkan atau mengabaikan perilaku negatif karyawan, sama saja dengan merusak semua kerja keras perusahaan, untuk memberikan pelayanan pelanggan dengan kualitas prima.

Etika pelayanan meningkatkan kepercayaan pelanggan kepada layanan yang diberikan perusahaan. Demikian juga dengan karyawan, mereka menjadi lebih percaya pada manajemen perusahaan yang secara moralitas menciptakan kebijakan dan infrastruktur untuk pelayanan yang etis. Bila manajemen perusahaan mampu mengekspresikan empati dan tanggung jawab bagi pelanggan dan karyawan, maka kualitas pelayanan etis akan meningkat.

Karyawan mewakili manajemen untuk memberikan pelayanan yang etis. Di sini, manajemen harus selalu memantau dan memperbaiki karyawan yang berperilaku buruk. Manajemen tidak boleh membiarkan perilaku buruk menyabotase pelayanan perusahaan kepada para pelanggan. Sebab, pelayanan yang tidak etis berpotensi menurunkan

kepercayaan pelanggan kepada bisnis yang dijalankan oleh manajemen.

Pelayanan yang etis tidak terbatas pada perilaku dan karakter karyawan.

Perilaku dan sikap untuk menjaga kebersihan toilet di ruang pelayanan, serta tata ruang pelayanan yang nyaman dan bersih, merupakan bagian dari pelayanan yang etis. Intinya, semua ini harus memiliki standar pelayanan dan menjalankan standar pelayanan merupakan bagian dari etika pelayanan.

Mengabaikan etika pelayanan seperti mengundang masalah dan resiko di setiap proses pelayanan. Etika pelayanan seperti cahaya yang menerangi pikiran dan hati untuk menyediakan pelayanan yang etis dan bermoral. Etika pelayanan menjadikan karyawan front line tidak kehilangan integritas dan akuntabilitas untuk memberikan pelayanan berkualitas. Karyawan tidak akan berbohong kepada pelanggan.

Karyawan selalu sadar dan pikirannya terbuka untuk tidak melakukan sabotase pelayanan dengan perilaku buruk.

Etika pelayanan ditentukan oleh kualitas moral dari manajemen perusahaan. Komitmen, integritas, dan akuntabilitas manajemen perusahaan untuk menyediakan layanan berkualitas yang lengkap dan mudah, akan menjadi kekuatan untuk menjalankan fungsi pelayanan etis secara berkualitas. Manajemen harus selalu sadar bahwa karyawan di front line mewakili mereka untuk memberikan pelayanan etis kepada pelanggan. Jadi, kesadaran manajemen ini harus berbentuk kebijakan,

perilaku, sikap, keputusan, dan perbaikan layanan secara terus-menerus.

Dan juga, manajemen harus memiliki empati dan tanggung jawab untuk menjaga dan memperbaiki perilaku yang menyimpang di front line.

Menjaga standar etika yang tinggi membutuhkan perilaku yang patuh untuk menjalankan kode etik pelayanan. Etika memegang kekuasaan moralitas yang tinggi dalam menjalankan fungsi layanan pelanggan. Dalam hal ini, manajemen harus merasa bertanggung jawab untuk mempromosikan nilai-nilai etis di dalam pelayanan, menjalankan pelatihan dan motivasi agar karyawan patuh terhadap etika, dan mengawasi kepatuhan karyawan terhadap etika pelayanan.

Etika pelayanan mengatasi sisi gelap perilaku layanan pelanggan.

Jangan sampai emosi negatif, sikap negatif, perilaku negatif, dan kebiasaan-kebiasaan buruk merusak pelayanan. Etika ada untuk menyadarkan karyawan tentang apa yang benar dan apa yang salah, apa yang boleh dan apa yang tidak boleh. Oleh karena itu, manajemen tidak boleh lepas tanggung jawab, harus selalu mengawasi dan mengidentifikasi perilaku layanan pelanggan yang diberikan oleh para karyawan. Manajemen harus selalu mengingatkan karyawan tentang kode etik pelayanan, selalu mengadakan pelatihan kode etik pelayanan untuk menjaga ingatan dan menambah wawasan karyawan. Memang tidak mudah untuk menjaga agar semua karyawan tidak berperilaku buruk atau perilaku yang tidak etis, tetapi dengan kepedulian dan empati

manajemen terhadap realitas karyawan dapat mengatasi masalah etika dalam pelayanan pelanggan.

D. Etika pegawai dalam bermasyarakat

Pegawai adalah setiap orang yang mengembangkan biasanya pada suatu badan usaha, organinasi baik lembaga swasta maupun lembaga pemerintahan. dan mendapatkan imbalan usaha atau gaji atas jasa tersebut. Adapun etika yang harus diperhatikan pegawai dalam bermasyarakat adalah sebagai berikut :

1. Mewujudkan pola hidup sederhana. Memberikan pelayanan dengan empati. hormat dan santun, tanpa pamrih dan tanpa unsur paksaan.

2. Memberikan pelayanan secara cepat, tepat, terbuka dan adil serta tidak diskriminatif.

3. Tanggap terhadap keadaan lingkungan masyarakat.

4. Berorentasi pada peningkatan kesejahtraan masyarakat dalam melaksanakan tugas.

E. Kode etik pegawai direktorat Jenderal pajak

Kode Etik Pegawai Direktorat Jenderal Pajak (Kode Etik) adalah pedoman sikap, tingkah laku, dan perbuatan, yang mengikat Pegawai Direktorat Jenderal Pajak (Pegawai) dalam melaksanakan tugas pokok dan fungsinya serta dalam pergaulan hidup sehari-hari.

Dengan Kode Etik, segenap jajaran Direktorat Jenderal Pajak (DJP) dituntut untuk mengetahui, memahami, menghayati, dan melaksanakan tugas sesuai prinsip-prinsip tata pemerintahan yang baik (good governance). Keberhasilan pelaksanaan Kode Etik tidak hanya

bergantung pada badan atau unit yang berwenang mengawasi Kode Etik, tetapi juga ditentukan oleh faktor-faktor seperti pengawasan melekat dan keteladanan dari atasan dan tanggung jawab seluruh Pegawai DJP.

Dalam buku kode etik pegawai dirjen pajak diatas jelas disebutkan bahwa pegawai harus bekerja dengan jujur, bersih dari tindakan tercela, dan senantiasa mengutamakan kepentingan Negara. Namun lagi-lagi apalah arti buku kode etik tersebut tanpa adanya moral yang baik dari pelaksanaanya.

F. Etika Pegawai KPP Pratama Medan Barat Dalam Memberi Pelayanan Kepada Masyarakat

Kantor Pelayanan Pajak Pratama berada dibawah Direktorat Jenderal Pajak memiliki ratusan kantor dan ribuan pegawai yang tersebar dari sabang sampai merauke. Maka untuk mewujudakan pelayanan yang optimal diciptakan standard pelayanan sehingga tidak ada perbedaan antara satu kantor dengan kantor lainnya. Pelayan dan kinerja pegawai harusnya memenu suatu standard tertentu dengan peraturan yang sama dan berlaku nasional. Hal ini juga berlaku untuk KPP Pratama Medan Barat. Dengan jumlah pegawai yang relatif sedikit dan jumlah wajib pajak yang lumayan besar maka KPP Pratama Medan Barat harus bekerja keras dalam memberikan pelayanan yang optimal kepada masyarakat. Dalam melayani seluruh wajib pajak pegawai tidak dapat membeda-bedakan latar belakangnya, selama ada yang mau lapor pajak dan bayar pajak semua harus dilayani dengan baik. Pengusaha, dokter, guru, pengacara, pekerjaan apapun, siapapun, dan berapapun jumlah pajak yg mau dibayar harus diedukasi dan dilayani dengan baik.

Para pegawai KPP Pratama Medan Barat juga memiliki tata tertib serta kewajiban yang sama dengan Pegawai Pajak lainnya diseluruh Indonesia. Adapun kewajiban yang harus dijalankan oleh setiap Pegawai KPP Pratama Medan Barat adalah sebagai berikut :

10. Menghormati agama, kepercayaan, budaya, dan adat istiadat orang lain.

11. Bekerja secara profesional, transparan, dan akuntabel. Bekerja secara profesional meliputi:

d. Integritas, yaitu ukuran kualitas moral Pegawai yang diwujudkan dalam sikap jujur, bersih dari tindakan tercela, dan senantiasa mengutamakan kepentingan negara

e. Disiplin, yaitu pencerminan ketaatan Pegawai terhadap setiap ketentuan yang berlaku;

f. Kompetensi, yaitu ukuran tingkat pengetahuan, kemampuan dan penguasaan atas bidang tugas Pegawai sehingga mampu melaksanakan tugas secara efektif dan efisien.

g. Bekerja secara transparan, yaitu setiap Pegawai bersikap terbuka dalam melaksanakan tanggung jawab sesuai dengan ketentuan yang berlaku dan dengan peraturan perundang-undangan.

12. Mengamankan data dan atau informasi yang dimiliki Direktorat Jenderal Pajak.

13. Memberikan pelayanan kepada wajib pajak, sesama pegawai, atau pihak lain dalam pelaksanaan tugas dengan sebaik-baiknya.

14. Mentaati perintah kedinasan. Perintah kedinasan adalah perintah yang diberikan oleh atasan yang berwenang mengenai atau yang ada hubungannya dengan kedinasan.

15. Bertanggung jawab dalam penggunaan barang investaris milik Direktorat Jendral Pajak.

16. Mentaati ketentuan jam kerja dan tata tertib kantor.

17. Menjadi panutan yang baik bagi masyarakat dalam memenuhi kewajiban perpajakan.

18. Bersikap, berpenampilan, dan bertutur kata secara sopan.

Adapun tata tertib / larangan bagi pegawai KPP Pratama Medan Barat adalah sebagai berikut:

1. Bersikap diskriminatif dalam melaksanakan tugas.

2. Menggunakan kewenangan jabatan baik langsung maupun tidak langsung dan fasilitas kantor untuk kepentingan diri sendiri maupun pihak ketiga lainnya

3. Menerima segala pemberian ataupun penghargaan dalam bentuk apapun termasuk uang, saham atau surat berharga lainnya, komisi, hadiah, cindera mata, hiburan, jamuan, perjalanan wisata, sponsorship, dan jasa lainnya dari Wajib Pajak secara langsung maupun tidak langsung yang menyebabkan pegawai memiliki kewajiban yang berkaitan dengan pelaksanaan tugasnya

4. Menerima kunjungan Wajib Pajak dalam rangka urusan dinas di luar kantor;

5. Memanfaatkan data dan atau informasi perpajakan untuk memperoleh keuntungan pribadi pegawai

6. Memanfaatkan kewenangan jabatan dan pengaruhnya untuk memperoleh keuntungan pribadi;

7. Menggandakan sistem dan atau program aplikasi komputer milik Direktorat Jenderal Pajak di luar kepentingan dinas;

8. Menyampaikan informasi perpajakan kepada Pihak Ketiga kecuali bagi pegawai yang berwenang;

9. Membantu, melindungi, bekerja sama, menyuruh, atau memberi kesempatan pihak lain untuk melakukan tindak pidana di bidang perpajakan;

10. Melakukan kesempatan dengan Wajib Pajak yang merugikan Negara dengan sengaja dalam pelaksanaan tugas;

11. Mengkonsumsi minuman keras yang dapat merusak citra dan martabat pegawai

12. Mengkonsumsi, mengedarkan, dan atau memproduksi narkotika dan atau obat terlarang.

Salah satu sasaran strategis Direktorat Jenderal Pajak (DJP) dan KPP Pratama Medan Barat adalah meningkatkan kepuasan Wajib Pajak dan seluruh stakeholder perpajakan dalam rangka mewujudkan tingkat kepercayaan masyarakat yang tinggi terhadap pelayanan perpajakan. Hal ini sejalan dengan amanat Undang-Undang Nomor 25 Tahun 2009 tentang Pelayanan Publik dan arahan Presiden Republik Indonesia terkait upaya menghentikan segala bentuk kejahatan dan penyimpangan serta dalam rangka meningkatkan capaian kinerja DJP.

Dalam rangka membangun budaya melayani maka KPP Pratama Medan Barat menerapkan aturan-aturan baik itu mulai dari pimpinan sampai bawahan. Hal ini sama dengan kantor pajak lainnya di Indonesia. Aturan tersebut nantinya akan menjadikan etika pegawai KPP Pratama Medan Barat dalam melayani masyarakat lebih baik lagi.

Selain itu di aturan-aturan ini terdapat juga kewajiban-kewajiban dari wajib pajak pada

saat berada di KPP Pratama Medan Barat. ini bertujuan untuk menciptakan suatu pelayanan yang baik dan rasa puas atas pelayanan yang di berikan pegawai terhadap masyarakat. Beberapa aturan tersebut adalah :

1) Pimpinan harus memiliki komitmen untuk meningkatkan mutu pelayanan dan memberikan perhatian terhadap kinerja pelayanan di unit kerjanya.

2) Melaksanakan pelayanan kepada Wajib Pajak dengan berpedoman pada:

a) Waktu pelayanan di Tempat Pelayanan Terpadu (TPT) adalah pukul 08.00 sampai dengan 16.00 waktu setempat. Selisih waktu antara jam kerja dengan jam pelayanan digunakan untuk persiapan dalam memberikan layanan (doa dan spirit pagi, pengarahan, merapikan tata ruang dan administrasi serta persiapan bagi petugas TPT) dan persiapan tutup layanan (melakukan evaluasi layanan yang dilakukan, merapikan dan menyelesaikan administrasi layanan pada hari tersebut). Pada jam istirahat, pelayanan tetap diberikan dengan cara mengatur secara bergiliran petugas yang beristirahat dan menambah jumlah petugas jika TPT terlihat antrian yang panjang;

b) Jadwal Petugas di TPT dan petugas di bagian konseling (helpdesk) diatur oleh Kepala Kantor sesuai kondisi dan situasi setempat;

c) Kepala Kantor menunjuk supervisor harian yang bertanggung jawab atas pemberian layanan di TPT dan helpdesk secara bergiliran;

d) Memperhatikan beberapa hal mengenai Pelayanan Prima sebagai berikut:

i. Area kantor dibagi menjadi 2 (dua) yaitu area umum (public area) dan area terbatas (restricted area). Pada area umum,

Wajib Pajak boleh dengan bebas keluar masuk tanpa menggunakan atribut tertentu untuk mendapatkan pelayanan perpajakan yang baik sesuai dengan standar mutu pelayanan.

Pada area terbatas, pihak-pihak yang tidak berkepentingan tidak diperbolehkan secara bebas keluar masuk dalam area tersebut untuk mendapatkan pelayanan perpajakan. Wajib Pajak yang memerlukan pelayanan pada restricted area harus memenuhi syarat-syarat sebagai berikut:

- Mengisi buku tamu dengan menyatakan secara jelas tujuannya;

- Meninggalkan KTP atau kartu identitas lain untuk ditukar dengan kartu tamu;

- Ada petugas yang menunjukkan/mengantar Wajib Pajak menemui pegawai yang dituju

ii. Pegawai yang berhubungan langsung dengan Wajib Pajak harus menjaga sopan santun dan perilaku, ramah, tanggap, cermat dan cepat, serta tidak mempersulit pelayanan, dengan cara:

- Bersikap hormat dan rendah hati terhadap tamu;

- Petugas selalu berpakaian rapi dan bersepatu;

- Selalu bersikap ramah memberikan 3 S (senyum, sapa, dan salam);

- Mengenakan kartu identitas pegawai di dada;

- Menyapa tamu yang datang dengan menanyakan ( misalnya “selamat pagi, siang, atau sore, apa yang dapat kami bantu pak/buk? )

- Mendengarkan dengan baik apa yang diutarakan oleh Wajib Pajak, tidak melakukan aktivitas lain misalnya menjawab panggilan telepon, makan dan minum atau mendengarkan musik (melalui headphone/earphone) saat memberikan pelayanan;

- Apabila masih terdapat layanan yang perlu dilakukan konfirmasi sehingga Wajib Pajak tidak menunggu terlalu lama, petugas dapat meminta nomor telepon tamu untuk dapat dihubungi kembali;

- Tidak mengobrol atau bercanda berlebihan dengan sesama petugas, atau Wajib Pajak yang dilayani pada saat memberikan pelayanan;

- Menata waktu konsultasi dengan efektif dan efisien;

- Menyerahkan dokumen/tanda terima kepada Wajib Pajak dengan cara yang sopan.

iii. Petugas TPT adalah pegawai DJP (termasuk satpam yang

ditugaskan) Pegawai yang tidak bertugas tidak diperkenankan