SKRIPSI

ANALISIS MANAJEMEN RENCANA KERJA ANGGARAN (STUDI KASUS PADA BADAN LINGKUNGAN HIDUP

DAERAH KOTA MAKASSAR)

FITRIANI 10572 02488 10

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

FITRIANI 10572 02488 10

Untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2014

Alhamdulillah segala puji dan syukur atas rahmat dan hidayah Allah SWT, Dzat yang memberikan kebutuhan hamba-Nya, bukan keinginan hamba-Nya.

Skripsi ini disusun berdasarkan data hasil penelitian di lapangan.

Dengan selesainya skripsi ini, maka dengan segala kerendahan hati tanpa mengurangi rasa hormat penulis mengucapkan terimah kasih yang sebesar-besarnnya atas segala bantuan yang diberikan kepada :

1. Ayahanda Dr. Irwan Akib, M.Pd, selaku Rektor Universitas Muhammadiyah Makassar

2. Ayahanda Dr. H. Mahmud Nuhung, SE, MA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

3. Ayahanda Dr. Andi Jam’an,SE.,M.Si, selaku pembimbing I yang dengan keluasan ilmunya membimbing penulis sejak awal sampai selesainya penulisan skripsi

4. Ayahanda Idham Khalid,SE.,MM, selaku pembimbing II yang dengan keluasan ilmunya membimbing penulis sejak awal sampai selesainya penulisan skripsi

Bisnis Universitas Muhammadiyah Makassar, yang telah membimbing dan melayani dalam menutut ilmu sesuai displin ilmu penulis sampai pada tahap penyelesai studi.

7. Direktur atau Pimpinan dan seluruh karyawan Kantor Badan Lingkungan Hidup Daerah Kota Makassar yang telah banyak membantu saya dalam proses pengumpulan data.

Kedua orang tua ku yang sangat aku cinta ayahanda dan ibunda sembah sujud teruntuk beliau berkat cinta dan kasih sayangnya dengan penuh kesabaran dan keuletan mencurahkan baik materi maupun spiritual tiada hentinya hingga ananda dapat tumbuh menjadi manusia yang berguna. “ Kalian adalah pahlawanku dan inspirasiku”.

Sangat spesial untuk penulis tujukan kepada sang Inspirasi dan pemberi Motivasi, seseorang yang telah banyak memberi saya masukan dan dorongan. kamu yang terbaik untuk saya. Spesial buat kakak-kakakku dan juga adikku yang tersayang yang telah banyak membantu saya baik dari materi dan juga dukungan yang tiada henti tuk tetap berjuang melanjutkan pendidikan. Spesial juga buat sahabat-sahabat seperjuangan saya, Hastati, Mirna, Rika, Rizka, Arnhy, Wahda, Fitri, Iyar, Emhy, Burhan, AL, Awal, Anthony, Edy, yang sudah ku anggap seperti

Dan seluruh teman-teman penghuni kelas Manajemen 5 2010 yang telah mengajarkan saya tentang arti sebuah kebersamaan dan persaudaraan.

Dalam penulisan ini, penulis telah melakukan yang terbaik. Tapi apabila ada kesalahan dan kekurangan, penulis memohon maaf dan untuk itu kritik dan saran yang konstruktif sangat diharapkan. Semoga tulisan ini dapat bernilai dan memberi manfaat nyata bagi kita semua.

Makassar, Mei 2014

FITRIANI

HALAMAN PERSETUJUAN ... ... ii

HALAMAN PENGESAHAN ... ... iii

KATA PENGANTAR ... ... iv

DAFTAR ISI ... ... vii

DAFTAR TABEL ... ... viii

BAB I PENDAHULUAN ... ... 1

A Latar Belakang ... 1

B Masalah Pokok ... 4

C Tujuan dan Kegunaan Penelitian ... 4

BAB II TINJAUAN PUSTAKA . ... 6

A Pengertian dan Jenis-Jenis Anggaran ... ... 6

B Pengertian Penggunaan Anggaran ... 13

C Pengertian Anggaran Pendapatan dan Belanja Daerah ... 18

D Prinsip-Prinsip Penyusunan APBD ... ... 21

E Pengelolaan dan Pengalokasian Dana APBD ... 27

F Penggunaan Kas dan Anggaran Kas ... 30

G Kerangka Pikir ... ... 31

H Hipotesis .. ... 32

B Metode Pengumpulan Data ... 33

C Jenis dan Sumber Data ... 34

D Definisi Operasional ... 35

E Metode Analisis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Sejarah Singkat BLHD ... 37

B. Struktur Organisasi... 44

C. Kondisi Internal BLHD ... 45

D. Penerapan Anggaran Pengelolaan dan Pengalokasian Dana ... 48

a.Analisis Manajemen Rencana Kerja Anggaran Pada BLHD 50

b.Analisis Manajemen Pengendalian BLHD ……….. 52

BAB V KESIMPULAN DAN SARAN ... 63

A. Kesimpulan ... 62

B. Saran-Saran ... 62 DAFTAR PUSTAKA ...

LAMPIRAN...

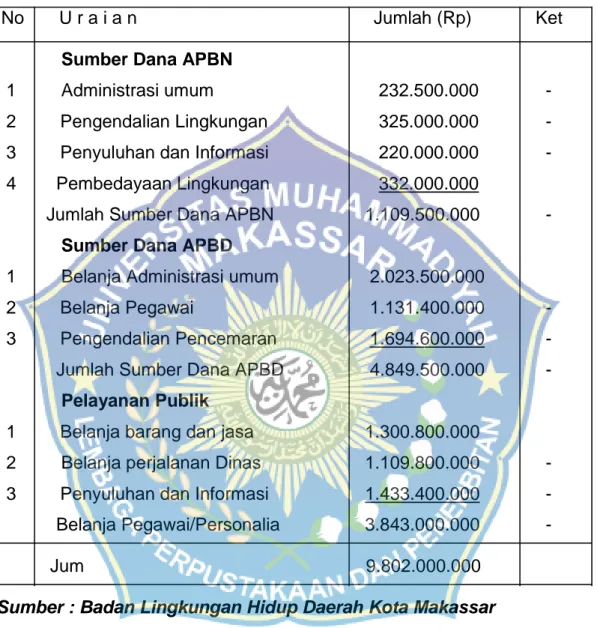

1. Sumber Dana APBN dan APBD Serta Pelayanan Publik

Tahun Anggaran 2013 ... 55 2. Rekapitulasi Anggaran Belanja Berdasarkan Program

dan Kegiatan Tahun 2013 ... 56

BAB 1 PENDAHULUAN

A. Latar Belakang

Badan Lingkungan Hidup Daerah (BLHD) sebagai salah satu instansi yang menangani rencana pengendalian lingkungan, pengembangan kapasitas lingkungan dan penataan hukum lingkungan yang disertai dengan pembinaan.

Pengelolaan dan pengalokasian dana Anggaran Pendapatan dan Belanja Daerah (APBD) yang dapat disesuaikan dengan Pendapatan Asli Daerah (PAD) setempat dengan memperhatikan peningkatan dampak lingkungan melalui optimalisasi pemanfaatan sumber daya alam dengan menggunakan anggaran secara efektivitas.

Pemerintah daerah tetap memperhatikan dampak lingkungan daerah utamanya Badan Pengendalian Dampak Lingkungan Daerah dengan pola program peningkatan dampak lingkungan yang dilaksanakan oleh seksi program peningkatan pengelolaan sumber daya alam dan produksi untuk meningkatkan kemampuan sumber daya untuk mengatasi pencemaran dan usaha ketahanan serta pemberdayaan yang dimiliki daerah itu sendiri dengan tetap memperhatikan keseimbangan lingkungan berdasarkan semangat Undang-Undangf No. 32 Tahun 2004 Tentang Pemerintah Daerah.

Penggunaan anggaran secara efektif pada Badan Pengendalian

prasarana masih memungkinkan untuk mengembangkan berbagai kualitas pengembangan masih sangat luas perlu mendapat perhatian pada program pengembangan dalam rangka pemanfaatan sumber daya alam sebagai upaya peningkatan pencemaran berdampak pada masyarakat.

Pelaksanaan pengawasan, pemantauan pengendalian dan pemulihan lingkungan dan kerusakan lingkungan, saat ini pengelolaan keuangan daerah atau penetapan APBD kini sepenuhnya merupakan hak dan wewenang pemerintah daerah, walaupun ada sumber pendapatan daerah dalam APBD yang berasal dari pemerintah pusat, seperti dana perimbangan (dana bagi hasil, dana alokasi umum dan dana alokasi khusus). Oleh sebab itu pengelolaan dana perimbangan juga menjadi wewenang pemerintah daerah dan perundang-undangan yang berlaku.

Sumber daya alam kaitannya dengan APBD perlu mendapat pengawasan setiap dinas untuk menjaga kemungkinan penyelewengan, sehingga kebocoran pelaksanaan dana dapat terhindar sebelum dana tersebut untuk dilaksanakan oleh setiap unit pada daerah masing-masing.

Mewujudkan keserasian antara pembangunan dan lingkungan hidup secara dinamis dan lestari yang lebih maju dalam pengelolaan pembangunan berkelanjutan untuk kesejahteraan masyarakat Dengan dasar inilah dapat meningkatkan kerjasama antar institusional dalam mengkaji masalah-masalah lingkungan.

Selanjutnya, dalam meningkatkan usaha-usaha pengawasan terhadap kerusakan dan pencemaran sumber daya alam dan lingkungan hidup yang harus didukung oleh dana (dana) merupakan sarana pendukung pelaksanaan kegiatan, sehingga bisa tercipta suasana kerja dengan memanfaatkan sumber daya alam sesuai keahlian masing- masing.

Penggunaan anggaran pada Badan Pengendalian Dampak Lingkungan Daerah Kota Makassar dalam meningkatkan pembangunan, pengelolaan dampak lingkungan secara efektifi dan efisien memang penting utamanya bagi Badan Pengendalian Dampak Lingkungan Daerah (pengendalian system), karena yang dapat dijadikan sebagai alat kontrol adalah sistem pengawasan dalam pengelolaan keuangan daerah, sehingga pengelolaan keuangan daerah dimanfaatkan sesuai dengan tujuannya. Dalam hal ini perlu adanya sistem untuk menentukan kebijaksanaan pada waktu tertentu.

Kebijaksanaan yang dilakukan Badan Pengendalian Dampak Lingkungan Daerah perlu adanya kontrol setiap saat, dari kegiatan agar pengelolaan keuangan daerah sesuai dengan tujuan yang diharapkan sebagaimana mestinya.

Pelaksana pengelolaan APBD Badan Pengendalian Dampak Lingkungan Daerah Kota Makassar melakukan pelaksanaan sistem pengawasan dengan baik terhadap pengelolaan keuangan daerah dengan tujuan yang efektif dengan menggunakan sistem pengawasan yang hanya

dapat tercipta bila rencana merupakan alat dari pekerjaan yang dilaksanakan oleh bawahan. Rencana tersebut merupakan petunjuk apakah suatu pekerjaan telah selesai dan berhasil.

Bertitik dari uraian di atas, maka salah satu kasus yang ingin penulis kemukakan dalam penulisan skripsi ini pada obyek penelitian dengan judull "Analisis Pengelolaan dan Pengalokasian Dana Anggaran Pendapatan Belanja Daerah pada Badan Pengendalian Dampak Lingkungan Daerah Kota Makassar"

B. Masalah Pokok

Sesuai dengan latar belakang yang telah dikemukakan, maka masalah pokok yang dihadapi, adalah sebagai berikut :

"Apakah pengelolaan dan pengalokasian dana APBD sesuai dengan rencana yang ditetapkan oleh Badan Pengendalian Dampak Lingkungan KotaMakassar”.

C. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian, adalah :

- Untuk mengetahui pengelolaan dan pengalokasian dana APBD sesuai dengan rencana pada Badan Pengendalian Lingkungan

Daerah Kota Makassar.

2. Kegunaan Penelitian adalah :

- Sebagai bahan masukan kepada Badan Pengendalian Lingkungan Daerah Kota Makassar terhadap pengelolaan APBD dalam meningkatkan pembangunan.

- Sebagai bahan referensi bagi pihak - pihak yang melakukan penelitian lanjutan pada obyek yang sama.

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Jenis-Jenis Anggaran

Anggaran dalam berbagai pengertian banyak diartikan sebagai pernyataan kuantitatif. Hal ini terlihat antara lain pada pengertian anggaran yang dikemukakan oleh Tendi Haruman Dan Sri rahayu (2007:

03) sebagai berikut anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dinyatakan dalam satuan uang, untuk perolehan dan penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu, biasanya satu tahun.

Penganggaran (budgeting) menunjukan suatu proses sejak tahap persiapan yang diperlukan sebelum dimulainya penyusunan rencana, pengumpulan berbagai data informasi yang perlu, pembagian tugas perencanaan, penyusunan rencananya sendiri, implementasi dari rencana tersebut, sampai pada akhirnya tahap pengawasan dan evaluasi dari hasil rencana itu. Hasil dari kegiatan penganggaran (budgeting) adalah anggaran (budget).

Penganggaran yang dikemukakan oleh Mardiasmo (2004: 181) menyatakan bahwa penganggaran dalam organisasi sector publik, khususnya pemda merupakan tahapan aktivitas yang mempunyai arti dan peran penting dalam siklus perencanaan dan pengendalian.

berisi pernyataan dalam bentuk satuan uang yang merupakan refleksi dari aktivitas dan target kinerja yang hendak dicapai selama periode waktu tertentu. Penganggaran pada dasarnya merupakan proses penentuan jumlah alokasi sumber-sumber ekonomi untuk setiap program dan aktivitas dalam bentuk satuan uang. Tahap penganggaran menjadi sangat penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang telah ditetapkan.

Anggaran merupakan managerial plan for action untuk memfasilitasi tercapainya tujuan organisasi.

Perencanaan dengan anggaran dengan mengidentifikasi pada manajemen mengenai :

1. Jumlah laba yang ditetapkan untuk dicapai perusahaan, 2. Sumber dana yang diperlukan dalam mencatatkan laba.

Pengendalian biaya, yaitu membandingkan antara hasil aktual dengan anggaran yang akan membantu manajemen untuk mengevaluasi kinerja dari individu, departemen divisi atau keseluruhan organisasi perusahaan.

Komunikasi dan koordinasi, yaitu anggaran mampu untuk mengkomunikasikan dan mengkoordinasikan keseluruh level dalam departemen, karena anggaran merupakan bagian integral dari tujuan- tujuan tersebut departemen divisi dan organisasi perusahaan.

Selanjutnya, definisi anggaran yang mengandung pengertian yang sama dikemukakan oleh Charles T. Hongren dan George foster Cost

Accounting, (2002: 146), sebagai berikut anggaran adalah suatu pernyataan kuantitatif tentang apa rencana atau tindakan dan alat bantu untuk koordinasi dan implementasi.

Selain mencakup ramalan atau perencanaan mengenai pendapatan dan pengeluaran penerimaan dan biaya untuk mempermudah proses perencanaan ini sendiri, maka semua kegiatan operasi dari perusahaan yang menyusun anggaran harus dikonversikan kedalam bentuk kesatuan nilai uang. Hal ini dimaksudkan agar kegiatan-kegiatan tersebut dapat diukur dalam alat kesatuan yang sama.

Pengertian anggaran yang mengandung pengertian sebagaimana disebutkan di atas, ditemukan oleh, Teguh Pajo Mulyono (2000 : 287) yang menyatakan bahwa budget is a plan of operation expessed in monetary terms it consequently includes a forecast a forecast of income and expenditures and of receipts and cost for a specific period.

Setiap organisasi perusahaan utamanya perusahaa dengan organisasi yang besar, tidak akan terlepas dari kegiatan pengendalian.

Pengendalian ( control ) dapat memberikan keputusan bahwa sumber- sumber yang diperoleh telah digunakan secara efektif dan efisien sesuai dengan tujuan yang ingin dicapai. Untuk maksud tersebut di atas, budgeting adalah salah satu tehnik yang tersedia.

Budgeting merupakan rencana kegiatan yang terperinci ditetapkan sebagai suatu pedoman pelaksanaan dan sebagai suatu dasar penilaian terhadap prestasi kerja manajer.

Jika kita melihat pengertian budget yang dikemukakan, maka dimensi waktu juga turut dimasukkan sebagai batasan anggaran, karena dapat menyebabkan semua biaya total menjadi variabel atau semua biaya tidak dapat dibedakan antara biaya yang dapat dikendalikan (controllable cost) dengan biaya yang tidak dapat dikendalikan (uncontrollable cost).

Pada perusahaan yang sudah sedemikian stabil, biasa saja membuat peramalan untuk beberapa tahun, atau dengan kata lain dalam jangka panjang. Namun bagi perusahaan yang banyak menghadapi ketidak pastian, hanya mungkin untuk membuat peramalan jangka waktu yang pendek saja, jadi jangka waktu yang dicukupi oleh anggaran juga, tergantung dari sifat suatu perusahaan itu sendiri, namun anggaran yang disusun menurut kurun waktu bulanan adalah yang paling baik karena rencana kegiatan nampak. Disamping itu anggaran bulanan sangat menunjang pelaksanaan pengendalian yang terjadi dengan segera dapat diketahui.

Beberapa fungsi anggaran dalam proses manajemen adalah sebagai berikut:

1. Di bidang planning

- Membantu manajemen meneliti dan mempelajari segala masalah yang berkaitan dengan aktivitas yang akan dilaksanakan.

- Membantu mengarahkan seluruh sumber daya yang ada diperusahaan dalam menentukan arah atau aktivitas yang paling menguntungkan.

- Membantu arah atau menunjang kebijaksanaan perusahaan - Membantu menstabilkan kesempatan kerja yang tersedia - Membantu pemakaian alat-alat secara lebih efektif.

2. Di bidang Coordinating

- Membantu mengkoordinir faktor sumber daya manusia dengan perusahaan.

- Membantu menilai kesesuaian antara rencana aktifitas perusahaan dengan keadaan lingkungan usaha yang dihadapi.

- Membantu menempatkan pemakaian modal pada saluran-saluran yang menguntungkan sesuai dan seimbang dengan program perusahaan.

- Membantu mengetahui kelemahan dalam organisasi.

3. Di bidang Controlling

- Membantu mengawasi kegiatan dan pengeluaran - Membantu mencegah pemborosan

- Membantu menetapkan standar baru.

Proses penyusunan anggaran merupakan tahap akhir dari proses perencanaan menyeluruh perusahaan (total bussines planning) . perencanaan menyeluruh perusahaan ini dilaksanakan melalui empat tahap yaitu :

1. Peneteapan filosofi

2. Penetapan tujuan (goal) dan strategi,

3. Penyusunan program (Programming), 4. Penyusunan anggaran (budgeting).

Proses penganggaran mempunyai beberapa tujuan :

1. Anggaran menyajikan perencanaan keuangan yang memungkinkan perusahaan untuk dapat mengkoordinasikan semua aktivitasnya.

Dengan menggunakan anggaran para manajer dapat memproyeksikan hasil dan mengatur strategi yang dibutuhkan sebelum operasi perusahaan dapat dimulai, sehingga dapat menghindari kesalahan yang merugikan perusahaan.

2. Proses penganggaran mendorong para manajer untuk menguji kembali prestasi yang pernah diraih dan memungkinkan mereka mengubah kembali dan mengoreksi metode operasi yang kurang efisiensi ketinggalan jaman.

3.Anggaran memungkinkan para manajer untuk mengimpelementasikan fungsi perencanaan dan pengawasan.

Agar supaya anggaran dapat berfungsi sebagai alat koordinasi dan kontrak, maka masing-masing manajer harus satu tahun jelas luas kekuasaan dan tanggungjawabnya. Ini supaya tidak terjadi overlapping yang mungkin menyebabkan keruwetan dan kekaburan mengenai tugas masing-masing yang telah dibebankan. Demikian pula dengan anggaran dapat berfungsi sebagai alat motivasi kalau setiap manajer dan kepala bagian diikutsertakan dalam penyusunan perencanaan anggaran ini berarti perlu adanya pendelegasian wewenang kepada masing-masing

manajer, untuk itu menyusun anggaran operasionya. Dengan demikian masing-masing manajer akan merasa bertanggung jawab sehingga timbul partisipasi untuk mencapai target yang telah ditetapkan dalam anggaran.

Dari berbagai pengertian yang dikemukakan kesemuanya itu menunjukkan sifat yang sama, yaitu bahwa anggaran itu merupakan suatu rencana kegiatan yang tertulis mengenai apa yang dilakukan oleh suatu organisasi yang meliputi peramal an pendapatan dan pengeluaran penerimaan dan biaya-biaya selama periode tertentu yang dikonversi dalam kesatuan nilai atau moneter.

Menurut D. Hartanto (2003 : 131) ada 4 (empat) macam anggaran sebagai berikut :

1. Appropriation budget adalah untuk memberikan batas pengeluaran yang boleh dilakukan. Batas tersebut merupakan jumlah maximun yang dapat dikeluarkan untuk satu hal tertentu.

Dalam macam anggaran ini umumnya digunakan dalam pemerintahan. Namun bagi perusahaan untuk hal-hal tertentu sangat terbatas keinginan seperti, hanya untuk penelitian dan advertising saja.

2. Performance budget adalah anggaran yang didasarkan pada atas fungsi aktivitas dan proyek. Pada anggaran ini perhatian ditujukan pada penilaian atau biaya-biaya yang dikeluarkan untuk suatu hal tertentu. Dengan demikian efisiensi dan efektifitas operasi dapat

diketahui. Di dalam perusahaan anggaran yang lazim digunakan adalah formance budget.

3. Fixed budget adalah anggaran yang dibuat untuk satu tingkat kegiatan selama jangka waktu tertentu, dimana tingkat kegiatan ini dapat dinyatakan dalam prosentase dan kapasitas jumlah produk yang dihasilkan selama jangka waktu tertentu pada Foxed budget hanya digunakan jika diketahui dengan pasti bahwa volume real yang akan dicapai tidak jauh berbeda dengan volume yang direncanakan semula.

4. Flexible budget adalah bahwa untuk setiap tingkat kegiatan terdapat norma-norma atau ketentuan antar biaya yang diperlukan.Norma itu merupakan patokan dari pengeluaran yang seluruhnya dilakukan pada masing-masing tingkat kegiatan tersebut.

Dalam penyusunan anggaran suatu perusahaan perlu diperlukan beberapa syarat seperti yang dilakukan oleh Gunawan Adisaputra dan Marwan Asri (2000 : 7) menyatakan bahwa di dalam penyusunan anggaran perusahaan, maka perlu diperlukan beberapa syarat bahwa anggaran harus realitis, luwes dan kontinyu.

B. Pengertian Penggunaan Anggaran

Penggunaan anggaran yang penulis maksudkan disini menyangkut masalah perencanaan anggaran belanja rutin sebagaimana yang

disamiapiakn oleh Haw Widjaya (2002 : 15) apa yang digariskan dalam dalam penetapan penggunaan anggaran rutin, sebagai berikut :

1. Suatu rencana yang sudah disyahkan

2. Rencana bagian dari pada rencana keseluruhan yang berupa anggaran.

3. Kalkulasi dari pembiayaan kegiatan pemerintah.

Dengan fungsinya yang demikian itu, maka rencana anggaran adalah perkiraan untuk waktu yang akan datang disusun berdasarkan perjalanan-perjalanan masa lalu dan masa kini. Penyusunannya yang sistimatis haruslah dilakukan atas dasar klasifikasi anggaran yang digunakan.

Untuk lebih jelasnya klasifikasi anggaran yang dimuat maka terlebih dahulu dijelaskan dalam berbagai macam klasifikasi anggaran, dalam anggaran sebagai klasifikasinya meliputi :

1. Klasifikasi obyek 2. Klasifikasi organik 3. Klasifikasi fungsional 4. Klasifikasi ekonomi

5. Klasifikasi program perfomance.

Dari pengertian klasifikasi obyek pengelompokkan pengeluaran- pengeluaran ke dalam jenis barang jasa yang apakan dibeli. Sedangkan untuk klasifikasi organik adalah pengelompokan anggaran atas kategori suatu organisasi.

Klasifikasi Fungsional adalah merupakan salah satu pengelompokkan pengeluaran atas dasar fungsi-fungsi yang akan dijelaskan oleh Mardiasmo (2002: 124) menytakan bahwa ekonomi adalah pengelompokkan pengeluaran atas dasar kelompok kegiatan fungsi dan proyek yang akan dicapai sehingga dari pengeluaran-pengeluaran anggaran nantinya dapat diukur efisiensi dan penegasan yang dapat dijalankan. Dengan mengetahui macam-ma-cam klasifikasi anggaran tersebut di atas, dengan data yang ada dapatlah ditentukan perencanaan anggaran belanja rutin pada lokasi penelitian yang terpilih disusun berdasarkan dengan sistimasi sebagai dasar dalam pertimbangan klasifikasi anggaran yang sesuai.

Untuk itu penulis akan menyajikan data-data dalam penyusunan anggaran belanja rutin pada lokasi yang terpilih dimana anggaran tersusun sebagai berikut :

1. Belanja Pegawai terbagi atas : a. Gaji Pokok

b. Tunjangan Tambahan c. Tunjangan istri / suami d. Tunjangan anak

e. Tunjangan jabatan

f. Belanja Pegawai lainnya yang meliputi : 1. Tunjangan pangan/beras

2. Biaya lembur

3. Honor untuk juru pemelihara bangunan purbakala 2. Belanja barang terdiri atas :

a. Keperluan sehari-hari perkantoran, dipergunakan untuk :

1. Keperluan bahan/ alat tulis menulis 2. Perlatan kantor ketata usahaan

3. Perlatan bahan/ alat tulis menulis dan bahan lain 4. Perlatan rumah tangga kantor

5. Bahan rumah tangga kantor 6. Pembiayaan benda-benda pos 7. Biaya rapat dinas

8. Transfortasi

b. Belanja barang inventaris kantor :

1. Semua barang-barang yang berhubungan dengan barang inventaris kantor.

2. Barang-barang keperluan tambahan

c. Belanaja langganan daya jasa yang terbaik atas : 1. Biaya langganan listrik

2. Biaya langganan telepon 3. Biaya langganan gas dan air

d. Bahan alat-alat dan barang-barang lain, meliputi belanja :

1. Peralatan pemeliharaan benda-benda dan bangunan kuno 2. Peralatan fotografi

3. Peralatan laboratorium

4. Bahan-bahan untuk fotografi 5. Ganti rugi tanah

6. Pembelian benda-benda kuno/ benda-benda bersejarah 7. Pembelian benda-benda seni

8. Peralatan survey e. Belanja lain-lain terdiri dari :

1. Biaya pengamanan/ penjagaan pemilikan benda-benda, situs-situs, bangunan-bangunan bersejarah.

2. Biaya ganti rugi tanah/ barang dalam rangka perlindungan sejarah dan kepurbakalan.

3. Biaya pemerataan obyek-obyek sejarah dan ke purbakalaan.

3. Belanja Pemerintah terdiri dari :

a. Belanja pemeliharaan gedung kantor b. Belanja pemeliharaan kendaraan dinas

c. Belanja pemeliahraan barang-barang inventaris kantor d. Belanjan pemeliharaan perlatan teknis

e. Belanja pemeliahraan Lain-Lain, yaitu : - Pemeliharaan bangunan kuno

- Pemeliharaan benda-benda bersejarah/ kuno.

4. Belanja perjalanan dinas

Untuk perjalanan dinas disini, maka semua unit kerja harus dapat menentukan, daerah mana saja yang direncanakan dan perlu ditinjau,

dibina, diarahkan kegiatan yang mana harus dilaksanakan oleh semua daerah atau suaka-suaka yang ada di daerah.

Setelah penulis mengemukakan sistimatika perencanaan pembelanjaan tersebut dibagi atas :Jenis belanja pegawai, belanja barang,belanja perjalanan dinas.

C. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD) Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan dengan peraturan Daerah APBD yang pelaksanaan harus disesuaikan pendapatan asli daerah.

Panglima, (2003 : 23) menyatakan bahwa APBD merupakan suatu gambaran atau tolok ukur penting dalam keberhasilan suatu daerah di dalam meningkatkan potensi perekonomian daerah. Artinya jika perekonomian daerah mengalami pertumbuhan, maka akan berdampak positif terhadap peningkatan pendapatan daerah (PAD) . Berkembangnya perokonomian daerah di berbagai sector juga akan memberikan pengaruh positif pada penciptaan lapangan kerja baru bagi masyarakat daerah dan dengan meningkatkanya lapangan kerja baru, maka kegiatan ekonomi rakyat daerah juga turut berkembang.

Haw Widjaya, (2002 : 112) menyatakan bahwa anggaran pendapatan dan belanja Daerah (APBD) adalah dasar dari pengelolaan keuangan daerah dalam tahun anngaran tertentu, umumnya satu tahun.

dipakai adalah penmdekatan kinerja (performance budget). Pedekatan kinerja dalam hal ini memuat ;

a) Sasaran yang diharapkan menurut fungsi belanja /pengeluaran, b) Standar pelayanan yang diharapkan dan perkiraan biaya satuan

komponen kegiatan yang bersangkutan, dan

c) Sumber pendapatan mana dalam APBD dan untuk biaya apa.

Artinya, apakah seluruh atau sebahagian dana PAD dipergunakan untuk biaya belanja rutin daerah diluar belanja pegawai, ataukah ada kebijakan pendekatan baru didalam pemanfaatan atau penggunaan setiap jenis pendapatan daerah?hal ini penting untuk dianalisa dan dicermati agar tujuan dan sasaran APBD tercapai.

Performance budget atau anggaran kinerja suatu system penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja dari organisasi pemerintah (public). Artinya, tujuan akhir yang akan dicapai adalah meningkatkan kualitas pelayanan public. Untuk mencapai anggaran yang baik, maka prinsip efesiensi dan efektifitas menjadi syarat mutlak.

Pengelolaan keuangan daerah atau APBD oleh Mardiasmo adalah perubahan dari tradisional budget ke performance budget. Tradisional budget didominasi dengan penyusunan anggaran yang bersifat line item dan incrementalism, yaitu proses penyusunan anggaran yang hanya mendasarkan pada besarnya realisasi anggaran tahun sebelumnya, konsekuensinya tidak ada perubahan mendasar atas anggaran baru. Hal

ini seringkali bertentangan dengan kebutuhan riil dan kebutuhan masyarakat. Dengan basis seperti ini APBD masih terlalu berat menahan arahan, batasan serta orientasi subordinasi kepentingan perintah atasan.

Mengacu pada Surat Edaran Menteri Dalam Negeri Nomor : 903/3172/SJ/2005, Perihal Pedoman Umum Penyusunan Anggaran 2005, sasaran dan program pemerintah difokuskan kepada;

1. Memperkokoh harmonisasi dan integrasi sosial 2. Penegakan hukum

3. Peningkatan pertumbuhan ekonomi

4. Mendorong pertumbuhan sector riil dan dunia usaha 5. Mengurangi tingkat kemiskinan

6. Peningkatan pembangunan infrastruktur yang mendorong proses 7. Peningkatan mutu pendidikan

8. Peningkatan kesehatan masyarakat.

Dalam penyusunan APBD, pemerintah daerah bersama dengan DPRD menetapkan arah dan kebijakan umum sebagai dasar penetapan strategi dan prioritas program yang akan dicapai selama satu tahun anggaran dengan memperhatikan Sasaran dan Program Pemerintah Tahun Anggaran 2005. kebijakan tersebut selanjutnya dijadikan sebagai landasan penyusunan anggaran terhadap berikutnya yang lebih bersifat teknis dan operasional.

D. Prinsip-prinsip Penyusunan APBD

Mardiasmo (2002 : 215) menyatakan bahwa pada dasarnya APBD mencerminkan kerangka kebijakan publik yang memuat hak dan kewajiban pemerintah daerah dan masyarakat yang tercermin dalam format pendapatan, belanja, maupun pembiayaan, maka sudah semestinya penyusunan APBD harus mengacu pada norma dan prinsip.

Adapun prinsip penyusunan APBD adalah:

1. Transparansi dan Akuntabilitas Anggaran

Transparansi dan Akuntabilitas anggaran daerah merupakan persyaratan utama untuk mewujudkan pemerintahan yang baik, bersih dan bertanggung jawab. Penyususnan, pelaksanaan dan pertyanggung jawaban anggaran harus dilakukan secara transparan dan akuntabel. Hal ini mengandung makna bahwa seluruh proses penyususnan anggaran harus semaksimal mungkin dapat menunjukan latar belakang pengambilan keputusan dalam penetapan arah kebijakan umum, skala prioritas dan penetapan alokasi serta distribusi sumber daya dengan melibatkan partisipasi masyarakat.

Oleh karena ittu dalam proses dan mekanisme penyusunan anggaran harus jelas siapa yang bertanggung jawab apa sebagai landasan pertanggung jawaban baik antara eksekutif dan DPRD maupun di internal eksekutif itu sendiri.

Selain itu sebagai instrument pertanggungjawaban maka dokumen penyusunan anggaran yang disampaikan oleh masing-masing satuan

kerja termasuk Sekertariat Dewan yang disusun dalam format RASK (Rencana Anggaran Satuan Kinerja) harus betul-betul menyampaikan informasi yang jelas mengenai tujuan, sasaran, serta kolerasi antara besaran anggran (beban kerja dan harga satuan) dengan manfaat yang ingin dicapai atau diperoleh masyarakat dari suatu kegiatan yang dianggarkan. Oleh karena itu penetapan anggaran berbasis kinerja mengandung makna bahwa setiap penyelengara Negara berkewajiban untuk bertanggungjawab atas hasil, proses dan penggunaan sumber dayanya.

2. Disiplin Anggaran

Anggaran daerah merupakan satu – satunya instrument yang akan menjamin terciptanya disiplin dalam proses pengambilan keputusan yang terkait dengan kebijaksanaan pendapatan maupun belanja daerah. Bahwauntuk dengan baik dan benar, maka diatur landasan administratif dalam pengelolaan anggaran daerah yang mengatur antara lain produser dan teknis peganggaran serta aspek penatausahaan yang harus diikuti secara tertib dan taat azas. Selain itu dalam ranka disiplin anggaran bik pendapatan maupun belanja juga harus mengacu pada aturan atau pedoman yang melandasi apakah itu Undang –undang , peraturan pemerintah, Keputusan Menteri , Peraturan Daerah atau Keputusan Kepala Daerah . Karena itu penyusunan APBD pemerintah Daerah harus mengikuti produser administrsi yang ditetapkan seperti yang tercantum dalam Keputusan

Menteri Dalam Negeri maupun Peraturan Daerah .Beberapa prinsip dalam disiplin anggaran yang perlu diperhatikan antara lain bahwa : - Pendapatan yang direncanakan merupakan perakiraan yang

terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan, sedangkan belanja yang dianggarkan merupakan batas tertinggi pengeluaran belanja.

- Penganggaran pengeluaran harus didukung dengan adanya kepastian tersediannya penerimaan dalam jumlah yang cukup dan tidak dibenarkan melaksanakan kegiatan yang beum tersedia atau tidak mencukupi kredit anggarannya dalam APBD/ perubahan APBD.

- Semua penerimaan dan pengeluaran daerah dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBD dan dilakukan melalui rekening kas daerah.

3. Keadilan Anggaran

Pendapatan daerah langsung pada hakikatnya diperoleh melalui mekanisme pajak dan retribusi atau pungutan lainnya yang dibebankan pada seluruh masyarakat. Keadilan atau kewajaran dalam perpajakan terkait dengan prinsip kewajaran horizontal dan kewajaran vertical. Prinsip dari kewajaran horizontal menekankan pada persyaratan bahwa masyarakat dalam posisi yang harus diberlakukan sama, sedangkan prinsip kewajaran vertical dilandasi pada konsep kemampuan wajib pajak/ restribusi untuk membayar , artinya

masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban pajak yang tinggi pula . Tentunya untuk menyeibangkan kedua prinsip tersebut pemerintah daerah dapat melakukan diskriminasi tariff secara rasiona untuk menghilangkan rasa ketidakadilan . Selain itu dalam konteks belanja, Pemerintah Daerah harus mengalokasikan belanja daerah secara adil dan merata agar relative dapat dinikmati oleh seluruh kelompok mayarakat tanpa diskriminasi , khususnya dalam pemberian pelayanan umum .

4. Efesiensi dan Efektifitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu,untuk dapat , mengendalikan tingkat efesiensi dan efektifitas anggaran maka dalam perencanaan anggaran perlu diperhatikan :

a. Penetapan secara jelas tujuan sasaran, hasil dan manfaat serta indicator kinerja yang ingin dicapai.

b. Penetapan prioritas kegiatan dan perhitungan beban kerja, serta penetapan harga satuan yang rasional.

Kalau menurut Mardiasmo (2001 : 27) bahwa prinsip umum yang dijadikan landasan Penyusunan APBD adalah antara lain :

1. Mendorong terciptanya APBD yang semakin sehat 2. Menjamin dipertahankannya kesinambungan anggaran

3. Selalu mengupayakan peningkatan kemampuan penyediaan sumber anggaran Pendapatan Asli Daerah

Anggaran daerah disusun berdasarkan pendekatan kinerja, yaitu system anggaran yang mengutamakan kepada upaya pencapaian hasil kinerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. Anggaran belanja daerah yang disusun dengan pendekatan kinerja juga harus memuat keterangan sebagai berikut :

1. Gasaran yang diharapkan menurut fungsi belanja

2. Standar pelayanan yang diharapkan dan perkiraan biaya satuan komponen kegiatan yang bersangkutan

3. Persentase dari jumlah pendapatan yang membiayai Belanja Administrasi Umum, Belanja Operasional dan Pemeliharaan, dan Belanja Modal/Pembangunan.

Adapun struktur APBD merupakan satu kesatuan yang dikemukakan oleh Mardiasmo (2001 : 29) terdiri dari :

A. Pendapatan Daerah

1) Pendapatan Asli Daerah

Sumber Pendapatan Asli Daerah (PAD) terdiri atas : a. Hasil pajak daerah:

b. Adapun jenis pajak Kabupaten/Kota terdiri atas (implementasi) pajak Hotel, (ii) Pajak Restoran, (iii) Pajak Hiburan, (iv) Pajak Reklame, (v) Pajak Penerangan Jalan,

(vi) Pajak Pengambilan Bahan Galian Golongan C dan (vii) Pajak Parkir.

c. Hasil retribusi daerah ;

d. Hasil retribusi daerah dirinci menjadi : (i) Retribusi Jasa Umum, (ii) Retribusi Jasa Usaha, (iii) Retribusi Perijinan Tertentu

e. Lain-lain PAD yang sah 2) Dana Perimbangan

Untuk tahun anggaran 2006 dana perimbangan yang dialokasikan dari Anggaran Pendapatan dan Belanja Negara (APBN) kepada daerah masih berdasarkan Undanng-Undang Nomor 25 Tahun 1999 terdiri atas,Dana Bagi Hasil Pajak dan Bukan Pajak

2. Dana Bagi Hasil Pajak, yaitu :

a. Pajak Bumi dan Bangunan (PBB)

b. Bea Perolehan Hak Atas Tanah dan Bnagunan (BPHTB) c. PPh Perorangan pasal 21.

3. Dana bagi hasil Bukan Pajak (SDA) terdiri atas : 1) Sektor Kehutanan, yaitu :

a. Penerimaan Iuran Hak Pengusahaan Hutan (IPHPH) b. Penerimaan Provinsi Sumber Daya Hutan.

2) Sektor Pertambangan Umum, yaitu:

a. Penerimaan Iuran Tetap (Landernt)

b. Iuran Eksplorasi dan Iuran Eksploitasi (Royalty)

3) Sektor Perikanan, yaitu:

Penerimaan Pungutan

E. Pengelolaan dan Pengalokasian Dana APBD

Pengelolaan dan pengalokasian dana APBD pada prinsipnya dapat memperhatikan suatu kegiatan dan selalu mengikuti aktivitas sehari-hari terhadap pengelolaan keuangan hubungannya penggunaan anggaran, maka pengendalian menurut Sondang. S.Giagian (1999: 16) draft manajemen yang didefinisikan bahwa, pengelolaan anggaran adalah proses atau usaha yang sistimatis dalam penetapan standar pelaksanaan dengan tujuan perencanaan kegiatan, sistem informasi penggunaan keuangan, membandingkan pelaksanaan nyata dengan perencanaan menentukan dan mengatur penyimpangan-penyimpangan serta melakukan koreksi perbaikan sesuai dengan rencana yang telah ditetapkan, sehingga tujuan tercapai secara efektif dan efisien.

Kegiatan pengelolaan dan pengalokasian sangat erat hubungannya dengan fungsi-fungsi manajemen lainnya, oleh karena kegiatan pengelolaan ini dapat dilihat apakah tujuan kegiatan yang telah direncanakan dapat dicapai dalam pelaksanaan secara riil.

Dilihat dari tahapan perencanaan dan pengendalian merupakan unsur- unsur yang dominan dalam manajemen 20 % dari seluruh kegiatan yang dapat dilaksanakan unsur fungsi pelaksanaan dalam pengendalian yang merupakan bagian terbesar dalam manajemen. Kagiatan pengendalian

anggaran mencukupi perencanaan, pengawasan, monitoring, evaluasi dan koreksi.

Perencanaan dan pengendalian anggaran merupakan sesuatu yang tidak dapat dipisahkan dalam pelaksanaan kegiatan. Pada pelaksanaan yang memerlukan usaha yang sungguh-sungguh dan sangat tergantung pada sistem pengendalian yang efektif dan sistem informasi yang digunakan. Agar dapat melaksanakan pengendalian yang efektif, maka seorang pimpinan atau pelaksanan tugas memerlukan informasi, sebagai berikut :

a. Biaya yang digunakan apakah sesuai dengan hasil dari bagian pekerjaan yang telah dilaksanakan. Jika terjadi perbedaan (lebih besar atau lebih kecil dari rencana biaya) di mana dimana hal terjadi dan

siapa yang bertanggung jawab dan apa yang dikerjakan.

b. Merupakan biaya yang akan datang sesuai dengan rencana atau melebihi rencana. Tanggung jawab pengendalian tidak hanya pada manajer saja tetapi merupakan tanggungjawab semua orang yang terlihat pada aktivitas tersebut agar dapat mengerjakan bagiannya dengan baik dan tepat waktu.

c. Menurut Suprityono, dalam pengertian yang sama, namun diungkapkan dengan sederhana.

Pengendalian anggaran adalah proses untuk memberikan kembali menilai dan selalu memonitor laporan-laporan apakah pelaksanaan tidak menyimpang dari tujuan yang sudah yang sudah ditentukan.

Nupriyoni (1999: 5) berpendapat bahwa pengendalian bertumpu pada konsep umpan balik, yang secara kontinyu mengharuskan adanya pengukuran pelaksanaan dan pengambilan tindakan koreksi yang ditujulkan untuk menjamin pencapaian tujuan-tujuan. Untuk proses pengendalian ini, maka yakni manajemen sedapat mungkin mendapatkan informasi yang tepat dan up to date, agar para manajer dapat segera mengadakan tindakan-tindakan pengendalian sebelum sesuatu penyimpangan serius. Karena pengendalian yang teratur akan menghasilkan suatu pencapaian yang efektif.

Yang perlu diperhatikan dalam proses pengendalian menurut Glenn A. Welch (2000 : 9), Adalah dalam suatuproses pengendalian mencakup pengukuran pelaksanaan dengan rencana yang telah dibuat dan pelaporan hasil pengukurankepada manajer yang bersangkutan. Untuk mengukur dalam pelaksanaan dilakukan dengan cara analisis varians, untuk menentukan sebab-sebabnya, sehingga dapat dilakukan pemilihan alternatif yang terbaik untuk menentukan rencana yang akan datang. Agar lebih efektif proses pengendalian ini harus pada titik atau pada waktu mulai dilakukan kegiatan, artinya seorang manajer yang bertanggungjawab akan tindakan tertentu sebelumnya harus mengusahakan suatu bentuk pengendalian. Untuk itu tujuan-tujuan rencana-rencana dan kebijaksanaan-kebijaksanaan dan standar-standar yang telah ditetapkan harus disampaikan kepada manajer dan dipahami sepenuhnya oleh manajer tersebut terlebih dahulu untuk kemudian

dilaksanakan pelaksanaan itu harus tetao dimonitor apakah sesuai dengan rencana semula.

F. Penggunaan Kas dan Anggaran Kas

Untuk menjaga likuiditas perusahaan perlu membuat perkiraan atau estimasi mengenai aliran kas di dalam suatu instansi pemerintah. Dalam hal ini instansi tersebut perlu menyusun anggaran kas.

Untuk lebih jelasnya oleh Bambang Riyanto (2004 : 19) menyatakan bahwa kas adalah salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

Kalau Syafaruddin (1998 : 27) memberikan batas tertentu tentang penggunaan dana yaitu pengertian anggaran kas atau cash forecast (ramalan kas), adalah kebutuhan kas dalam jangka pendek yang merupakan bagian dari financial planning perusahaan.

Periode anggaran kas umumnya disusun untuk jangka waktu satu tahun yang dibagi dalam interval tertentu seperti bulanan, kuartalan dan enam bulan, untuk menyusun anggaran kas yaitu dalam mingguan atau bulanan. Sedangkan perusahaan yang mempunyai pola cash flow relatif dapat menyusun anggaran kas dalam kuartalan atau tahunan. Namun demikian jarang sekali anggaran kas disusun untuk lebih dari waktu satu tahun. Walaupun dengan interval bulanan.

Karena sukar untuk menjamin validitas ramalan baik ramalan penerimaan kas namun ramalan pengeluaran kas. Apabila jika

dihadapkan dengan situasi ekonomi yang kurang stabil. Pada tingkat inflasi yang tinggi misalnya, anggaran kas lebih baik disusun dalam

interval yang lebih pendek yaitu dalam bulanan.

Masukan kunci dari anggaran kas adalah ramalan penjualan atas sales forecash yang diberikan oleh bagian penjualan. berdasaekan ramalan tersebut, manajer financial dapat mengestimasikan cash flow bulanan yang dihasilkan dari produksi penerimaan baik penerimaan dari penjualan tunai maupun dari penjualan kredit dan pengeluaran.

G. Kerangka Pikir

Salah satu instansi pemerintah dalam yaitu Badan Pengendalian Dampak Lingkungan Daerah Kota Makassar untuk melaksanakan pengelolaan dan pengalokasian dana Anggaran Pendapatan Belanja Daerah (APBD) dengan sepenuhnya menggunakan Pendapatan Asli Daerah (PAD).

Pelaksanaan Anggaran Pendapatan Belanja Daerah dialokasikan pada Badan Pengendalian Dampak Lingkungan Daerah Kota Makassar dalam pengelolaannya dengan menggunakan dana bersumber dari Pendapatan Asli Daerah (PAD) yang dapat diseimbangkan antara pendapatan dan penggunaannya.

Adapun kerangka pemikiran yang telah diuraikan di atas, dapat digambarkan dalam bentuk skhema, sebagai berikut :

H. Hipotesis

Sehubungan dengan permasalahan yang dikemukakan di atas, maka hipotesis yang diajukan sebagai berikut :"Diduga bahwa pengelolaan dan pengalokasian dana APBD sudah sesuai dengan rencana yang ditetapkan oleh Badan Pengendalian Dampak Lingkungan Kota Makassar”.

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Badan Pengendalian Dampak Lingkungan

Perencanaan

Pelaksanaan Anggaran

Realisasi Anggaran

Penelitian ini dilaksanakan pada Kantor Badan Lingkungan Hidup Daerah Kota Makassar.

Waktu penelitian untuk memperoleh data direncanakan kurang lebih dua bulan lamanya dari bulan Maret sampai April 2014.

B. Metode Pengumpulan Data

Dalam proses pengumpulan data, penulis mengadakan studi kasus dan pengumpulan data melalui penelitian lapangan (field research) dan penelitian pustaka (library research), sebagai berikut :

1. Penelitian pustaka ( library research ), yaitu penulis mengumpulkan data yang berhubungan dengan teori tentang metode pencatatan penilaian persediaan barang dagangan pengendalian perluasan usaha dari buku literatur dan catatan perkuliahan. Disamping itu penulis mengumpulkan data yang ada kaitannya dengan permasalahan yang akan dibahas dan dapat mendukung penulisan skripsi ini.

2. Penelitian lapang (field research), yaitu kegiatan penelitian lapangan, dimana penulis mencari data yang menjadi obyek penelitian, untuk itu penulis melakukan pengamatan setempat dan wawancara langsung dengan pimpinan serta beberapa pegawai Badan Pengendalian Dampak Lingkungan yang berkompeten dalam mengumpulkan data berupa laporan-laporan yang disajikan dan mengumpulkan informasi yang diperlukan.

Disamping itu penulis mengumpulkan data yang ada kaitannya dengan permasalahan dengan melalui cara sebagai berikut :

a. Observasi

Tehnik observasi dilakukan dengan jalan mengadakan pengamatan secara langsung dalam proses kegiatan pengolahan data berkaitannya dengan kebutuhan informasi.

b. Wawancara

Tehnik interview dilakukan dengan jalan wawancara secara langsung dengan Kepala Bagian Umum atau kepala bagian lainnya atau sejumlah personil yang berhubungan dengan penelitian ini.

C. Jenis dan Sumber Data

Untuk menunjang kelengkapan dari penulis skripsi ini, maka penulis mencoba memperoleh jenis data yang terdiri dari atas :

1. Data Kualitatif, yaitu data yang berupa keterangan-keterangan dan tidak diberikan dalam bentuk angka-angka yang diperoleh melalui wawancara secara langsung dengan staf personil

2. Data Kuantitatif, yaitu data yang berupa angka-angka dan laporan- laporan seperti perkembangan jumlah pegawai dan jenis tenaga kerja.

Sumber data yang digunakan dalam penulisan ini dapat diuraikan sebagai berikut :

1. Data primer, yaitu data yang diperoleh dengan cara mengadakan pengamatan langsung pada Bapedalda dan wawancara secara

langsung dengan Kepala Bapedalda beserta stafnya yang ada kaitannya dengan penulisan skripsi ini.

2. Data sekunder, yaitu data yang diperoleh dari dokumen-dokumen dan data lainnya yang ada, khususnya dengan masalah yang akan dibahas pengawasan penggunaan anggaran.

D. Definisi Operasional

Adapun definisi operasional dalam pengelolaan dan pengalokasian dana APBD pada Badan Pengendalian Dampak Lingkungan Daerah, sebagai berikut :

1. Badan Pengendalian Dampak Lingkungan Kota Makassar sebagai instansi pemerintah yang melaksanakan tugas terhadap pencemaran lingkungan khususnya dalam Kota Makassar.

2. Perencanaan anggaran secara efektif adalah untuk menentukan sebelumnya kegiatan yang mungkin dapat dilakukan dan bagaimana cara melakukannya.

3. Pelaksanaan anggaran sebagai bagian dari pelaksanaan perencanaan dalam perputaran dana aliran masuk kas dan aliran dana kas keluar.

4. Realisasi pelaksanaan anggaran adalah suatu sistem yang berusaha untuk menekan timbulnya kesalahan-kesalahan dan penyelewengan-penyelewengan dalam menjalankan kegiatan operasional, serta lebih mengetahui lebih cepat kemungkinan

5. Realisasi anggaran adalah penerimaan dan pengeluaran yang dapat dicapai.

E. Metode Analisis

Untuk menguji dan membuktikan benar tidaknya hipotesis yang diajukan sebelumnya, maka penulis menggunakan metode Analisis deskriptif, yaitu menjelaskan rencana anggaran Bapelda dan realisasi anggaran.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Sejarah Singkat BLHD

Badan Lingkungan Hidup Daerah (BLHD) Kota Makassar sebagai Institusi Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Kota Makassar, yang pembentukannya diharapkan akan lebih kaya dengan fungsinnya agar dapat memberikan inspirasi dan imajinasi dalam mengakomodasi dan menfasilitasi kepentingan pelayanan terhadap masyarakat dalam bidang lingkungan hidup. Selain dari pada itu institusi ini memiliki tugas dan fungsi yang sangat luas dalam mengakselerasikan hasil pembangunan dan lingkungan hidup, karena itu kapasitas kinerjanya diharapkan akan lebih efektif dan efesien.

Pembentukan Badan Lingkungan Hidup Daerah (BLHD) Kota Makassar sesuai paragraph 8 pasal 38 Peraturan Daerah Kota Makassar Nomor 3 Tahun 2009 tanggal 7 Mei 2009 tentang Pembentukan dan Susunan Organisasi Perangkat Daerah Kota Makassar dimana dalam kedudukannya merupakan Lembaga teknis perangkat Daerah Pemerintah Kota Makassar dengan :

1. Tugas Pokok :

Badan Lingkungan Hidup Daerah (BLHD) Kota Makassar mempunyai tugas pokok merumuskan, membina, mengkoordinasikan dan

dampak lingkungan, pencegahan dan pengendalian dampak lingkungan, pemulihan dampak lingkungan serta penataan hukum lingkungan.

2. Fungsi :

a. Penyusunan rumusan kebijakan teknis di bidang lingkungan hidup meliputi dampak lingkungan hidup, strategi penegakan hukum, dan pengembangan instrument ekonomi dalam rangka pelestarian lingkungan hidup;

b. Penyusunan rencana dan program pengendalian, pengawasan pencemaran dan kerusakan lingkungan;

c. Penyusunan rumusan kebijakan teknis pelaksanaan penegakan hukum lingkungan baik secara administrasi perdata maupun pidata terhadap pelaku pencemaran dan kerusakan lingkungan hidup dengan pengembangan skema insentif – disinsentif dan pelaksanaan perjanjian internasional di bidang pengendalian dampak lingkungan;

d. Pemberian fasilitas kegiatan instansi terkait dalam hal pengendalian dampak lingkungan, yang meliputi penerapan AMDAL, penerapan instrument baru dalam pengelolaan sumber daya alam lingkungan, monitoring kualitas air, penerapan system

lingkungan, pengembangan perangkat ekonomi lingkungan, penerapan Standar Nasional Indonesia (SNI) dan Standar kompetensi Personil Bidang Lingkungan Hidup, Kajian Lingkungan Strategi (KLS) dan Laboratorium Lingkungan;

e. Pelakasanaan perencanaan dan pengendalian teknis operasional pengelolaan keuangan, kepegawaian dan pengurusan barang milik daerah yang berada dalam penguasaannya;

f. Pelaksanaan kesekretariatan;

Untuk melaksanakan tugas pokok dan fungsinya Kepala badan Lingkungan Hidup Daerah (BLHD) Kota Makassar dibantu oleh sebanyak 4 (Empat) orang Kepala Bidang, 1 (satu) Sekretaris serta Unit Pelaksanaan Teknis (UPT) sebagaimana diketahui Tugas Pokok dan Fungsi serta perangkat organisasi Badan Lingkungan Hidup Daerah (BLHD) Kota Makassar tersebut diatas, sehingga guna menyongsong pelaksanaan tugas yang diemban dengan permasalahan yang dihadapi baik itu bersifat internal maupun eksternal, maka perbaikan-perbaikan system dan mekanisme kerja senantiasa diupayakan dalam pelaksanaannya melalui pembinaan peningkatan kapasitas 3 (tiga) dimensi pemberdayaan organisasi.

1. Visi

Bahwa tujuan dan sasaran organisasi dalam rangka kurung waktu selama 5 (lima) tahun sejak tahun 2009 - 2014 harus dirumuskan lebih

program kerja dan kegiatan, untuk itu Visi dan Misi Pemerintah Kota Makassar, sebagai wujud atau bentuk masa depan yang diharapkan dimana rumusan Visi mencerminkan kebutuhan yang fundamental dan sekaligus merefleksikan dinamika pembangunan dari berbagai aspek pengelolaan tugas pokok sebagai berikut :

VISI :

“ Makassar Menuju Kota Dunia Yang Berwawasan Lingkungan tahun 2014”

2. Misi

Berdasarkan visi tersebut diatas pada hakekatnya diarahkan untuk mendukung terwujudnya visi Badan Lingkungan Hidup Daerah Kota Makassar kedepan dengan rumusan sebagai berikut :

a. Menggugah dan mendorong kreatifitas, kepedulian keloporan masyarakat dalam bidang lingkungan hidup :

b. Meningkatkan pengawasan dan penegakan hukum lingkungan hidup :

c. Mengendalikan potensi sumberdaya secara optimal untuk pencapaian tujuan secara efektif dan efisien :

d. Mewujudkan pemulihan kerusakan lingkungan dan meningkatkan konsevasi sumberdaya alam,

e. Meningkatkan dan memantapkan koordinasi sistem pengelolaan

f. Menjalin kemitraan yang lebih harmonis dengan seluruh lapisan masyarakat dan swasta dalam pengelolaan lingkungan.

Meningkatkan kerjasama antara institusional dalam menkaji, menanggulangi masalah-masalah lingkungan.

3. Tujuan

Badan Lingkungan Hidup Daerah Kota Makassar dalam mewujudkan misinya perlu menetapkan tujuan sebagai berikut :

a. Terbentuknya motivator dan kepeloporan dalam bidang lingkungan hidup disetiap kelurahan;

b. Tersedianya rumusan kebijakan teknis pelaksanaan pengawasan dan pengendalian serta pengelolaan lingkungan hidup;

c. Terwujudnya potensi sumber daya aparat dalam pencapaian tujuan organisasi secara efektif dan efisien;

d. Meningkatkan kualitas lingkungan hidup kota;

e. Terjadinya koordinasi system pengelolaan lingkungan hidup yang sinergitas dengan instansi lainnya;

f. Meningkatnya kesadaran masyarakat dan terbentuknya kemitraan dalam mendukung pelaksanaan pelestarian lingkungan hidup.

4. Sasaran Stratejik

a. Fasilitasi pembentukan motivator dan pelopor bidang lingkungan hidup;

b. Tersedianya regulasi kebijakan dan teknis pelaksanaan pengawasan dan pengendalian serta pengelolaan lingkungan hidup:

c. Pelatihan, pembagian data dan informasi dibidang lingkungan hidup guna peningkatan SDM Aparatur;

d. Penghijauan, dan pelestarian sumberdaya alam hayati baik pesisir/laut dan menekan pencemaran kerusakan

e. Koordinasi sistem pengelolaan lingkungan hidup yang antar instansi, antara Wilayah dan instansi Pusat secara berkesinambungan

f. Terbentuknya kemitaraan yang harmonis dengan seluruh lapisan

masyarakat dan swasata salam pengelolaan lingkungan hidup.

g. Terlaksananya kegiatan fasilitasi/koordinasi dalam pelaksanaan pengelolaan lingkungan hidup.

5. Kebijakan

Kebijakan Pelaksanaan pembangunan di bidang Lingkungan Hidup daerah Kota Makassar mengacu pada Kebijakan Pembangunan Kawasan tata Ruang dan Lingkungan seperti yang telah diamanatkan dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Makassar tahun 2009-20014. Kebijakan ini merupakan meninvestasi dari perwujudan Pasal 3 UU Nomor 32 Tahun 2009 tentang Perlindungan dan pengelolaan Lingkungan Hidup menyiratkan bahwa pengelolaan lingkungan hidup yang diselenggarakan dengan asas tanggung jawab negara, keberlanjutann dan

yang berwawasan lingkungan hidup dalam rangka pembangunan manusia indonesia seutuhnya dan pembangunan masyarakat Indonesia seluruhnya yang beriman dan bertaqwa kepada Tuhan Yang Maha Esa.

Di dalam UU Nomor 32 Tahun 2009, pasal 1 ayat 3 tentang Perlindungan dan Pengelolaan Lingkungan Hidup, dijelaskan bahwa pengertian pembangunan berkelanjutan yang berwawasan lingkungan hidup, sosial, dan ekonomi ke dalam strategi pembangunan untuk menjamin keutuhan lingkungan hidup serta keselamatan, kemampuan, kesejahteraan, dan mutu hidup generasi masa kini dan generasi masa depan, sebagaimana dijelaskan dalam Pasal 4 Undang-Undang tersebut, adalah Perlindungan dan pengelolaan lingkungan hidup meliputi;

a. perencanaan;

b. pemanfaatan;

c. pengendalian;

d. pemeliharaan;

e. pengawasan; dan f. penegakan hukum.

6. Strategi

Bahwa strategi pemerintah Kota Makassar dalam rangka pencapaian Visi dan Misinya yakni pemerataan, pertumbuhan, keserasian, dan keseimbangan, interkoneksitas dan dinamika yang terkendali, sehingga

permasalahan lingkungan, kebersihan dan tata keindahan. Untuk menjadikan Kota Makassar sebagai Kota Dunia yang berlandaskan kearifan local, maka diperlukan adanya tata ruang kota yang memadukan ruang darat, laut dan udara secara harmonis, menjadikan Kota Makassar sebagai kota yang sejuk, indah, bersih dan nyaman untuk beraktivitas. Sehingga untuk itu Kebijakan Program Badan Lingkungan Hidup Daerah (BLHD) Kota Makassar sebagai sebagai salah satu Satuan Kerja Perangkat Daerah Pemerintah Kota Makassar dilaksanakan melalui Kebijakan Pengembangan Kawasan, Tata Ruang dan Lingkungan yang telah diatur dalam Rencana Pembangunan Jangka Menengah Kota Makassar.

B. Struktur Organisasi

Pada umumya struktur organisasi adalah suatu gambaran skematis tentang hubunga kerja, dalam rangka mencapai tujuan bersama, dengan cara menghubungkan fungsi-fungsi dari suatu badan usaha dan menetapkan hubungan antara pegawai yang melaksanakan tugasnya sehingga struktur organisasi BLHD Kota Makassar memegang peranan penting dalam pembagian fungsi-fungsi dan wewenang serta tanggung jawab dalam hubungan kerja sama antara satu dengan yang lainnya.

Badan Lingkungan Hidup Daerah (BLHD) Kota Makassar memiliki perangkat organisasi yang tercantum dalam Struktur Organisasi sebagai berikut :

1. Kepala Badan ;

a. Subbidang Umum dan Kepegawaian b. Subbidang Keuangan

c. Subbidang Perlengkapan

3. Bidang Tata Lingkungan dan Penataan Lingkungan terdiri atas : a. Subbidang Analisis Dampak Lingkungan

b. Subbidang Penataan Dan Penegakan Hukum Lingkungan Hidup.

4. Bidang Pengawasan Dan Pengendalian Pencemaran terdiri atas : a. Subbidang Pengendalian Pencemaran Air, Udara dan Tanah b. Subbidang Pengawasan Limbah B3 Dan Domestik.

5. Bidang Pemulihan Kerusakan Lingkungan Dan Konservasi SDA terdiri atas :

a. Subbidang Pemulihan Kerusakan Wilayah Pesisir dan Laut b. Subbidang Konservasi Sumber daya Alam.

6. Bidang Pengembangan Kapasitas Dan Partisipasi Masyarakat, terdiri atas a. Subbidang Pengembangan Kapasitas

b. Subbidang Pembinaan Partisipasi Masyarakat Dan Kemitraan.

7. Unit Pelaksanaan Teknis (UPT);

8. Kelompok Jabatan Fungsional

C. Kondisi Internal Badan Lingkungan Hidup Saat Ini

Dalam rangka penyelenggaraan urusan pemerintahan daerah,

daerah Kota Makassar berdasarkan Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah, untuk maksud tersebut terbentuklah Badan Lingkungan Daerah (BLHD) Kota Makassar sesuai dengan Peraturan Daerah Nomor 3 Tahun 2009 merupakan salah satu lembaga teknis Satuan Kerja Perangkat Daerah Pemerintahan Kota Makassar, yang menangani kegiatan yang cukup strategis dalam menunjang keberhasilan Pembangunan di Kota Makassar.

Badan Lingkungan Hidup Daerah Kota Makassar dalam melaksanakan tugas dan fungsinya didukung dengan sumber daya manusia aparatur yang memadai sebanyak 28 orang dengan kualifikasi pendidikan sebagai berikut :

1. Pendidikan Magister (S2) sebanyak 14 orang 2. Pendidikan Sarjana (S1) sebanyak 10 orang 3. Pendidikan SMA sebanyak 4 orang

Dalam melaksanakan tugas dan fungsinya Badan Lingkungan Hidup Daerah Kota Makassar perlu didukung dengan ketersediaan sarana dan prasarana yang memadai sehingga dapat lebih optimal, efektif dan efisien sehingga dengan struktur kelembagaan yang masih baru tentunya masih memiliki keterbatasan yang perlu segera dibenahi. Adapun sarana dan prasarana yang dimiliki adalah sebagai berikut:

1. Meja pimpinan 2 buah 2. Meja ½ biro 14 unit

4. Kursi hadap 10 unit 5. Komputer CPU 6. Printer 4 unit 7. Lemari arsip 5 unit 8. Lemari arsip kayu 1 unit 9. Dispenser gallon 1 unit 10. AC 4 unit

11. Mesin ketik 1 unit 12. Telepon 1 unit 13. Mobil 1 unit

Ketersediaan anggaran belanja daerah yang dialokasikan pada Badan Pengendalian Dampak Lingkungan Hidup Daerah Kota Makassar tidak kalah pentingnya dalam menentukan pencapaian program dan kegiatan yang telah diamantakan dalam rencana kerja Tahun 2009, walaupun disadari masih banyak program dan kegiatan yang belum tersentuh dengan baik sehingga diperlukan perencanaan dan alokasi anggaran yang memadai. Untuk tahun anggaran 2009, jumlah yang dialokasikan dalam Badan Lingkungan Hidup daerah untuk belanja langsung sebesar Rp.1.778.715.800.

Oleh karena itu dalam melaksanakan tugas pokok dan fungsi agar anggaran yang ada, dapat lebih dioptimalkan dalam mengkoordinasikan dan mengendalikan kebijakan di bidang lingkungan hidup meliputi analisis

pemulihan dampak lingkungan serta penataan hokum lingkungan maka perlu senantiasa melakukan koordinasi, singkronisasi dan simplementasi yang diterapkan di dalam melaksanakan tugas-tugas pokok dan fungsi.

D. Penerapan Anggaran Pengelolaan dan Pengalokasian Dana

Penerapan pengelolaan dan pengalokasian keuangan pada BLHD Kota Makassar sesuai dengan hasil penelitian yang diperoleh dari obyek penelitian, maka untuk mengetahui pelaksanaan penerapan pengalokasian dana secara efektif terhadap organisasi BLHD, ada beberapa syarat yang harus di analisa, sebagai berikut :

1. Struktur organisasi BLHD Kota Makassar yang secara tegas wewenang dan tanggungjawab tiap tingkatan manajemen.

2. Anggaran biaya disusun menurut pusat-pusat pertanggung jawaban keuangan kepada Kantor BLHD Kota Makassar.

3. Penggolongan biaya sesuai dengan, dan dapat tidaknya dikendalikan oleh manajer pusat pertanggungjawaban keuangan.

4. Sistem akuntansi biaya yang disesuaikan dengan struktur organisasi.

5. Sistem pelaporan biaya kepada pimpinan yang bertanggung jawab kepada BLHD Kota Makassar.

Struktur organisasi kegiatan merupakan suatu gambaran tentang aliran kerja kegiatan manajemen pada Kantor Badan Lingkungan Hidup Kota

pelaksanaan, dalam struktur organisasi wewenang dan tanggung jawab dari setiap tingkatan manajemen akan berbeda, karena pada dasarnya kegiatan yang akan dikerjakan oleh perusahaan harus melalui tahap agar bagian menangani pembersihan dilaksanakan sesuai dengan APBD atas respon atau persetujuan Kepala Badan Lingkungan Hidup.

Pekerjaan proyek yang akan dikerjakan oleh unit kerja dalam mengatasi polusi dan kolusi dalam pembersihan Kota Makassar, tanggung jawab sepenuhnya oleh Kepala Badan terhadap mutu dan kualitas pekerjaan yang nantinya akan di pertanggungjawabkan pada Gubernur Propinsi Sulawesi Selatan.

Dalam struktur organisasi sudah ditegaskan atas pendelegasian wewenang dan tanggung jawab oleh masing-masing bagian yang menjadi pengawas atas kegiatan pencemaran, akan tetapi tetap diawasi oleh aparat Kepala Dinas begitu pula tugas oleh masing-masing bagian sudah ditetapkan, dengan adanya struktur organisasi di dalamnya tergambar bahwa tugas setiap pegawai wewenang dan tanggung jawab menjadi beban pekerjaan padanya, sehingga pekerjaan tidak tumpan tindih yang terjalin hubungan kerja yang baik dan harmonis antara sesama pegawai dalam lingkup Kantor Badan Lingkungan Hidup.

Sehubungan penerapan sistem akuntansi pertanggung jawaban keuangan, pada masing-masing menggunakan keuangan dengan

pertanggungjawabannya diajukan kepada Kepala Badan yang menjadi pelajaran pokok pemikiran atas kegiatan dari bagian dan keseimbangan pemanfaatan keuangan yang telah digunakan.

Sebagaimana halnya dengan kegiatan lain yang perlu direncanakan dan mengikuti suatu ketentuan tertentu yang telah ditetapkan terdahulu, maka demikian halnya dengan penyusunan anggaran pendapatan dan belanja daerah juga harus mengikuti ketentuan yang telah ditentukan yang merupakan pedoman dalam rangka penyusunannya. Ketentuan tersebut tersirat pula dengan KEPPRES No. 29 Tahun 1999 dan Instansi Menteri Dalam Negeri No. 903/13045/SJ tertanggal 15 Desember 1999 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah dan Perimbangan Keuangan Daerah dengan tahun anggaran 2000/ 2001.

a. Analisis Manajemen Rencana Kerja dan Anggaran pada BLHD

Penyusunan Rencana Kerja Anggaran secara sistimatis dilaksanakan sebagai berikut :

1. Proses Penyusunan Rencana Kerja Anggaran Pendapatan Belanja Daerah adalah sebagai berikut :

Sebagaimana kita ketahui bahwa anggaran pendapatan dan belanja daerah yang akan disusun tersebut adalah terdiri atas anggaran rutin dan anggaran pembangunan. Proses penyusunan anggaran rutin yang dimulai dengan penyampaian daftar usulan kegiatan rutin dari staf

utusan dari masing-masing badan/ unit kerja. Selanjutnya proses penyusunan anggaran pembangunan juga dimulai dengan penghimpunan data dalam Daftar Usulan Proyek (DUP) yang diterima masing-masing Badan/Satuan kerja daerah pada bagian Keuangan.

Kemudian data tersebut diolah oleh bagian keuangan bersama-sama masing-masing Badan Unit Kerja Daerah, dan bagian pembangunan daerah. Setelah data itu rampung penyusunan nya, maka disampaikanlah kepada Kepala Badan untuk mendapatkan pengesahan dan bersama dengan itu pula dibuat Nota keuangan. Dari data yang telah disusun tadi berubah menjadi Rancangan Anggaran Pendapatan dan Belanja Daerah yang biasanyaj disingkat dengan RAPBN.

RAPBN tersebut bersama-sama Nota Keuangan disampaikan kepada BLHD Kota Makassar untuk mendapat pengesahan.

2. Pengesahan RAPBD menjadi Anggaran Rutin

RAPBD yang disampaikan kepada Kepala Badan Pengendalian Lingkungan Daerah Kota Makassar, selanjutnya dibahas dalam Kepala Dinas. Dan untuk selanjutnya mengenai pengesahan Anggaran Pendapatan dan Belanja Rutin pada BLHD Kota Makassar dari Kepala Badan telah menyetujuinya, maka dibuatlah suatu peraturan daerah sebagai dasar pelaksanaan dan pada saat itu