PENGARUH METODE PEMBELAJARAN RESITASI TERHADAP HASIL BELAJAR SISWA AKUNTANSI

(Siswa Kelas XII IPS SMA Negeri 1 Cibeber pada Materi Jurnal Khusus)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat dalam menempuh Ujian Sidang Sarjana Pendidikan pada Program Pendidikan Akuntansi

Oleh :

Disya Anggraeni

(0901154)

PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH METODE PEMBELAJARAN RESITASI TERHADAP HASIL BELAJAR SISWA AKUNTANSI

(Siswa Kelas XII IPS SMA Negeri 1 Cibeber pada Materi Jurnal Khusus)

Disya Anggraeni

Pembimbing : Drs. H. Ajang Mulyadi, MM

Abstrak

Tujuan penelitian ini adalah untuk mengetahui perbedaan hasil belajar siswa kelas eksperimen yang menggunakan metode pembelajaran resitasi dengan siswa kelas kontrol yang tidak menggunakan metode pembelajaran resitasi pada mata pelajaran akuntansi siswa kelas XII IPS SMA Negeri 1 Cibeber. Dimana sebelumnya siswa tersebut memperoleh hasil belajar dibawah KKM, baik kelas eksperimen maupun kelas kontrol. Situasi ini mencerminkan bahwa guru jarang memberikan tugas diluar jam pelajaran.

Metode yang digunakan dalam penelitian ini adalah metode eksperimen yaitu Pre-Experimental Design, desain yang digunakan adalah Intact-Group Comparison. Pengambilan sampel menggunakan teknik purposive sampling atau sampel bertujuan. Instrumen penelitian ini menggunakan tes.

Hasil penelitian menunjukkan bahwa rata-rata hasil belajar siswa kelas eksperimen pada saat posttest jauh lebih tinggi (84,25) dibandingkan kelas kontrol (65,75). Penerapan metode pembelajaran resitasi dapat meningkatkan hasil belajar siswa dibandingkan metode ceramah saja. Terlihat dari pencapaian nilai KKM siswa yang lulus sebesar 83,33%. Metode pembelajaran resitasi sangat efektif dalam meningkatkan hasil belajar siswa baik dari segi proses maupun hasil dibandingkan dengan metode ceramah.

Guru disarankan untuk konsisten menerapkan metode pembelajaran resitasi pada mata pelajaran akuntansi khususnya pada materi jurnal khusus yang telah terbukti sangat efektif digunakan, siswa disarankan mengerjakan tugas tersebut sendiri agar dapat mengukur kemampuan dan pemahaman siswa terhadap materi tersebut.

The Effects Resitasi Learning Method Toward Student Achievement Accountancy

(The Students Grade XII Social SMA Negeri 1 Cibeber on Material Special Journal)

Disya Anggraeni

Supervisor : Drs. H. Ajang Mulyadi, MM

Abstract

The aim of this research is to know the difference student achievement class experiments student using recitation learning methods with class control student that does not use the recitation learning method on accounting lesson of XII IPS SMA Negeri 1 Cibeber. Where previously the students obtained the results of the study under the KKM, both experimental and control classes. This situation reflects that the teacher gives students less tasks after hours lessons.

The methods used in this research is experimental method is Pre-Experimental Design, the design used is the intact group comparison. The removal sample used purpossive sampling techniques. The instrument used in this research is test.

The result showed that average student achievement of the student of experiments on when posttest much higher ( 84.25 ) than class control ( 65,75 ). The application of learning method resitasi can increase study result of the students than method lectures course. Seen from the value KKM students passed by 83,33 %. Learning method resitasi very effective in increase students learn both in terms of the process and the result compared with method given.

Teacher advised to consistent practicing learning resitasi on the subjects accounting especially on any material special journal have been highly effective used, students suggested do the task own to measure the aptitude and understanding students against such matter.

iv

1.1.Latar Belakang Penelitian ... 1

1.2.Rumusan Masalah ... 8

1.3.Maksud dan Tujuan Penelitian ... 9

1.4.Kegunaan Penelitian ... 9

BAB II LANDASAN TEORI ... 11

2.1.Teori yang Relevan dan Hasil Penelitian Terdahulu ... 11

2.1.1. Hakekat Teori tentang Belajar ... 11

2.1.2. Hasil Belajar ... 16

2.1.2.1.Pengertian Hasil Belajar ... 16

2.1.2.2.Faktor-Faktor yang Mempengaruhi Hasil Belajar 18 2.1.2.3.Indikator Hasil Belajar ... 20

2.1.2.4.Pengukuran Hasil Belajar ... 22

2.1.3. Metode Pembelajaran ... 24

2.1.3.1. Pengertian Metode Pembelajaran ... 24

2.1.3.2. Pengertian Metode Pembelajaran Resitasi ... 25

2.1.3.3. Indikator Metode Resitasi ... 26

2.1.3.4. Langkah-Langkah Metode Resitasi ... 27

2.1.3.5. Tujuan Metode Pembelajaran Resitasi ... 28

2.1.3.6. Kelebihan dan Kelemahan Metode Pembelajaran Resitasi ... 29

2.1.4. Hasil Penelitian Terdahulu ... 30

2.2.Kerangka Pemikiran ... 31

BAB III METODE PENELITIAN ... 34

3.1.Desain Penelitian ... 34

3.2.Operasional Variabel ... 36

3.3.Populasi dan Sampel atau Sumber Data ... 36

3.3.1. Populasi ... 36

3.3.2. Sampel ... 37

3.4.Teknik Pengumpulan Data ... 38

3.4.1. Pengujian Instrument Penelitian ... 38

3.4.2. Prosedur Eksperimen ... . 42

3.5.Analisis Data dan Pengujian Hipotesis ... 44

3.5.1. Teknik Analisis Data ... 44

3.5.2. Pengujian Hipotesis ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1.Gambaran Obyek Penlitian ... 50

4.1.1. Sejarah Singkat Pendirian SMA ... 50

4.1.2. Visi Misi dan Tujuan SMA Negeri 1 Cibeber ... 51

4.1.2.1. Visi dan Misi ... 51

4.1.2.2. Tujuan SMA Negeri 1 Cibeber ... 52

4.1.3. Struktur Organisasi ... 53

4.2.Deskripsi Hasil Penelitian ... 55

4.2.1. Hasil Pengolahan Data ... 55

4.2.1.1. Deskripsi Data Awal Siswa ... 55

4.2.1.2. Hasil Posttest Siswa ... 56

4.3.Analisis Data dan Pengujian Hipotesis Penelitian ... 60

4.3.1. Uji Normalitas Data ... 60

4.3.1.1. Perhitungan Uji Normalitas Post Test Kelas Eksperimen ... 60

4.3.1.2. Perhitungan Uji Normalitas Post Test Kelas Kontrol ... 65

4.3.2. Pengujian Hipotesis ... 70

4.4.Pembahasan Hasil Penelitian ... 72

BAB V KESIMPULAN DAN SARAN... 75

5.1.Kesimpulan ... 75

5.2.Saran ... 77

vi

DAFTAR TABEL

Tabel 1.1 Rata-rata Nilai Ulangan harian Mata Pelajaran Ekonomi Akuntansi Kelas XII IPS Semester Genap SMA Negeri 1 Cibeber Kabupaten

Cianjur... 3

Tabel 2.1 Pengukuran Sasaran Hasil Belajar ... 23

Tabel 3.1 Tabel Uji Validitas Item Soal ... 40

Tabel 3.2 Tabel Uji Reliabilitas Item Soal ... 41

Tabel 3.3 Pelaksanaan Eksperimen ... 43

Tabel 3.4 Tabel Penolong untuk Tabulasi ... 45

Tabel 3.5 Tabel Penolong untuk Menghitung Daftar Frekuensi yang Diharapkan (fe) ... 47

Tabel 4.1 Rekapitulasi Nilai Ulangan Harian Pra Penelitian dan Hasil Posttest Kelas Eksperimen dan Kelas Kontrol ... 59

tabel 4.2 Distribusi Frekuensi Variabel Hasil Belajar Siswa SMAN 1 Cibeber XII IPS 1 ... 61

Tabel 4.3 Frekuensi yang Diharapkan untuk Hasil Belajar SMAN 1 Cibeber XII IPS 1 ... 64

Tabel 4.4 Distribusi Frekuensi Variabel Hasil Belajar Siswa SMAN 1 Cibeber XII IPS 3 ... 66

Tabel 4.5 Frekuensi yang Diharapkan(fe) dari Hasil Pengamatan (fo) untuk Variabel Hasil Belajar SMAN 1 Cibeber XII IPS 3 ... 68

DAFTAR GAMBAR

Gambar 2.1 Pengukuran Sasaran Hasil Belajar ... 16

Gambar 2.2 Unsur-Unsur Belajar ... 19

Gambar 3.1 Desain Penelitian ... 35

Gambar 4.1 Struktur Organisasi SMAN 1 Cibeber ... 54

Gambar 4.2 Grafik Nilai Ulangan Harian Siswa ... 56

BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian

Menurut Djamarah (2008:13) mengatakan bahwa “belajar adalah

serangkaian kegiatan untuk memperoleh suatu perubahan tingkah laku sebagai

hasil dari pengalaman individu dalam interaksi dengan lingkungannya yang

menyangkut kognitif, afektif, dan psikomotor.” Disamping itu perlu

dikembangkan sistem kendali dan penjamin mutu yang melibatkan pihak-pihak

terkait dengan pembinaan sekolah dalam bentuk penyempurnaan kurikulum,

perbaikan sarana dan prasarana, serta peningkatan kualitas tenaga pengajar.

Begitu pentingnya pendidikan dalam kehidupan, oleh karena itu pendidikan

disebut sebagai proses sepanjang hayat dan perwujudan pembentukan diri

manusia secara utuh.

Pendidikan memegang peranan penting dalam kehidupan dan kemajuan

umat manusia. Menurut UU No. 20 tahun 2003 tentang sistem Pendidikan

Nasional, “Pendidikan adalah usaha sadar dan terencana untuk mewujudkan

suasana belajar dan proses pembelajaran agar siswa aktif mengembangkan potensi

dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri,

kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan dirinya,

masyarakat, bangsa dan negara.” Salah satu permasalahan yang dihadapi oleh

Pemerintah saat ini khususnya Kementrian Pendidikan dan Kebudayaan

berusaha untuk meningkatkan mutu pendidikan. Peningkatan mutu pendidikan

sangat ditentukan oleh guru sebagai pendidik dalam pencapaian tujuan pendidikan

yang diharapkan. Dengan kata lain guru menempati titik sentral pendidikan. Guru

dalam peranannya harus berusaha menghidupkan dan memberikan motivasi agar

terjadi proses interaksi yang kondusif. Maka dari itu guru harus mempunyai

strategi yang baik untuk mencapai hasil yang optimal. Semua itu bisa didapat dari

metode belajar yang akan digunakan oleh guru. Berbagai metode mengajar telah

dikembangkan untuk mengefektifkan pembelajaran. Akan tetapi metode yang

digunakan masih terbatas, kebanyakan para guru menggunakan metode mengajar

berupa ceramah, sehingga guru menjadi dominan di dalam kelas dan pembelajaran

menjadi membosankan. Kemampuan guru dalam memilih metode pembelajaran

yang baik akan membuat siswa memiliki kemampuan yang tinggi dan akan

mempengaruhi hasil belajar siswa itu sendiri.

Dalam mata pelajaran Akuntansi terdapat materi pencatatan bukti transaksi

ke dalam jurnal khusus. Pada materi ini banyak sekali konsep yang harus siswa

pahami, diantaranya siswa harus bisa membedakan penyimpanan debit dan kredit,

menentukan rekening apa saja yang terlibat, menentukan bertambah atau

berkurangnya rekening tersebut, dan lain sebagainya. Oleh karena itu memerlukan

waktu yang cukup lama untuk mencatat beberapa bukti transaksi ke dalam jurnal

khusus. Dalam mata pelajaran akuntansi khususnya dalam materi jurnal khusus,

siswa harus sering diberikan latihan, supaya siswa tersebut terbiasa dalam

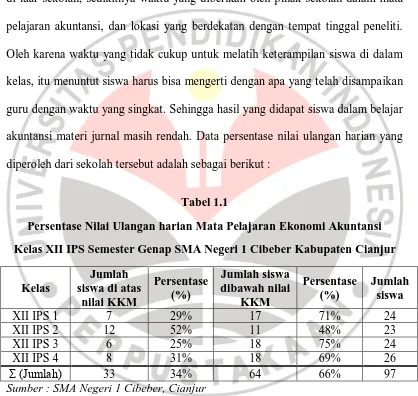

Pada penelitian ini dilakukan di SMA Negeri 1 Cibeber Kabupaten Cianjur

kelas XII. Karena berdasarkan observasi awal dari beberapa siswa dan guru mata

pelajaran yang bersangkutan di lapangan kendala yang terjadi adalah hasil belajar

siswa yang dibawah KKM, jarang diberikannya latihan akuntansi di sekolah dan

di luar sekolah, sedikitnya waktu yang diberikan oleh pihak sekolah dalam mata

pelajaran akuntansi, dan lokasi yang berdekatan dengan tempat tinggal peneliti.

Oleh karena waktu yang tidak cukup untuk melatih keterampilan siswa di dalam

kelas, itu menuntut siswa harus bisa mengerti dengan apa yang telah disampaikan

guru dengan waktu yang singkat. Sehingga hasil yang didapat siswa dalam belajar

akuntansi materi jurnal masih rendah. Data persentase nilai ulangan harian yang

diperoleh dari sekolah tersebut adalah sebagai berikut :

Tabel 1.1

Persentase Nilai Ulangan harian Mata Pelajaran Ekonomi Akuntansi Kelas XII IPS Semester Genap SMA Negeri 1 Cibeber Kabupaten Cianjur

Kelas

Sumber : SMA Negeri 1 Cibeber, Cianjur

Dari data nilai diatas menunjukkan siswa yang belum memenuhi KKM

(Kriteria Ketuntasan Minimal) sebanyak 64 orang atau 66% dan yang sudah

memenuhi KKM sebanyak 33 orang atau 34%. Nilai KKM yang ditentukan untuk

yang mengajar akuntansi sebagai bahan evaluasi karena akan berakibat pada mutu

pendidikan khususnya SMA.

Rendahnya hasil belajar siswa, terutama pada nilai setiap ulangan harian

pada materi jurnal akan berdampak negatif pada hasil belajar siswa kedepannya.

Salah satunya berdampak pada kenaikan kelas siswa. Jika nilai siswa tersebut

selalu di bawah KKM, maka akan terancam tidak naik kelas. Maka dari itu guru

harus bisa meningkatkan hasil belajar siswa.

Salah satu keberhasilan siswa dapat dilihat dari hasil belajar siswa itu

sendiri. Hasil belajar menurut Sudjana (2006:3) “perubahan tingkah laku yang

mencakup bidang kognitif, afektif, dan psikomotorik yang dimiliki oeh siswa

setelah menerima pengalaman belajar”. Ada beberapa penyebab kurang

optimalnya hasil belajar siswa pada mata pelajaran akuntansi, salah satunya

adalah penggunaan media yang masih biasa, yaitu hanya buku atau modul dengan

papan tulis. Sehingga membuat anak menjadi semakin jenuh dalam melaksanakan

proses belajar mengajar.

Setiap siswa antara satu dengan siswa yang lainnya memiliki pencapaian

hasil belajar yang berbeda. Ada yang mampu mencapai hasil belajar yang tinggi,

ada juga yang tidak mampu, sehingga membuat hasil belajar yang rendah. Hasil

belajar siswa dipengaruhi oleh dua faktor utama yaitu faktor dari dalam diri siswa

dan faktor yang datang dari luar diri siswa atau faktor lingkungan. Menurut

Slameto (2003:54-72), faktor-faktor yang mempengaruhi belajar adalah :

1) Jasmaniah (kesehatan, cacat tubuh)

2) Psikologis (intelegensi, perhatian, minat, bakat, motif, kematangan, kesiapan)

3) Kelelahan

b. Faktor-faktor Eksternal

1) Keluarga (cara orang tua mendidik, relasi antar anggota keluarga, suasana rumah, keadaan ekonomi keluarga, pengertian orang tua, latar belakang kebudayaan)

2) Sekolah (metode mengajar, kurikulum, relasi guru dengan siswa, relasi siswa dengan siswa, disiplin sekolah, alat pelajaran, waktu sekolah, standar di atas ukuran, keadaan gedung, metode belajar, tugas rumah)

3) Masyarakat (kegiatan siswa dalam masyarakat, mass media, teman bergaul, bentuk kehidupan masyarakat)

Sedangkan menurut Sardiman (2007:39-47), faktor-faktor yang

mempengaruhi belajar adalah faktor intern (dari dalam) diri siswa dan faktor

ekstern (dari luar) diri siswa. Berkaitan dengan faktor dari dalam diri siswa, selain

faktor kemampuan, ada juga faktor lain yaitu motivasi, minat, perhatian, sikap,

kebiasaan belajar, ketekunan, kondisi sosial ekonomi, kondisi fisik dan psikis.

Dari kedua pendapat para ahli diatas yaitu Slameto dan Sardiman, dapat

disimpulkan bahwa faktor-faktor yang mempengaruhi hasil belajar siswa adalah

faktor internal siswa antara lain kemampuan yang dimiliki siswa tentang materi

yang akan disampaikan, sedangkan faktor eksternal antara lain strategi

pembelajaran yang digunakan guru di dalam proses belajar mengajar.

Dalam hal ini hasil belajar termasuk ke dalam teori belajar behavioristik,

karena dalam teori ini lebih menekankan pada proses pemberian stimulus dan

rutinitas respon yang dilakukan oleh siswa, karena memang inti pembelajaran

terletak pada stimulus dan respon. Menurut pendapat salah seorang pendiri aliran

stimulus dan respon.” Menurut Thorndike (Uno, 2010:7) bahwa “Perubahan

tingkah laku sebagai hasil pembelajaran itu bisa berupa sesuatu yang kongkret

yaitu yang dapat diamati atau sesuatu yang tidak kongkret.”

Mata pelajaran akuntansi merupakan salah satu mata pelajaran yang

membutuhkan pemahaman konsep yang lebih mendalam. Pembelajaran akuntansi

merupakan proses pembelajaran yang bertahap dan saling berhubungan antara

materi satu dengan materi lainnya. Untuk meningkatkan kemampuan siswa dalam

menempuh hasil belajar yang tinggi dalam pembelajaran akuntansi salah satunya

adalah dengan memberikan latihan lebih banyak, khususnya dalam materi jurnal

khusus. Akan tetapi guru tidak dapat memberikan latihan yang lebih banyak lagi

dengan melihat waktu yang sangat terbatas di kelas. Karena keterbatasan waktu

tersebut, jadi guru hanya mengandalkan ulangan remedial pada waktu siswa telah

melakukan ujian akhir semester untuk memperbaiki nilai yang kurang.

Cara guru untuk memperbaiki nilai siswa yang kurang tersebut salah

satunya adalah dengan memberikan aktivitas kepada siswa dengan memberikan

tugas. Ketepatan seorang guru dalam memilih metode yang sesuai dengan tujuan

kompetensi yang sangat diperlukan akan membantu meningkatkan hasil belajar

siswa. Metode memiliki peran yang sangat penting dalam proses belajar. Karena

dengan adanya metode maka pembelajaran dapat berjalan dengan baik dan

sistematis. Oleh karena itu guru dituntut untuk menguasai berbagai macam

metode dalam proses belajar mengajar yang efektif, efisien, menyenangkan dan

tinggi. Akuntansi merupakan mata pelajaran yang membutuhkan ketelitian dan

kecermatan yang tinggi sehingga diharuskan melakukan latihan yang sering.

Dilihat dari kendala yang dihadapi dengan keterbatasan waktu mengajar

sedangkan perlu seringnya diadakan latihan agar siswa memperoleh hasil yang

lebih baik lagi, maka dari itu penulis akan mencoba menerapkan metode

pembelajaran yang sesuai dengan masalah tersebut. Metode yang sesuai adalah

Metode Resitasi, metode resitasi sama dengan metode pemberian tugas. Hanya

terdapat perbedaan istilah resitasi berasal dari Bahasa Inggris (Indriyati, 2009)

yaitu to cite yang artinya mengutip dan re yang artinya kembali, maksudnya

adalah siswa mengutip atau mengambil sendiri bagian-bagian pelajaran itu dari

buku-buku tertentu lalu belajar sendiri dan berlatih siap sebagaimana mestinya.

Sama halnya dengan metode pemberian tugas, dimana siswa diberi tugas oleh

guru dan dikerjakan kembali di luar jam pelajaran dan siap untuk mengumpulkan

tugas pada pertemuan berikutnya.

Dalam proses pembelajaran perlu digunakan metode yang sesuai dengan

materi pelajaran. “Metode Resitasi (Pemberian Tugas) adalah metode yang pada

hakekatnya menyuruh anak didik untuk melakukan kegiatan (pekerjaan) belajar,

baik berguna bagi dirinya sendiri maupun dalam proses memperdalam dan

memperluas pengetahuan dan pengertian bidang studi yang dipelajari” (Roestiyah,

2008 : 132). Salah satu mata pelajaran yang dapat menerapkan metode pemberian

tugas ini adalah mata pelajaran akuntansi, karena pada pembelajaran akuntansi

siswa dituntut aktif untuk berlatih menyelesaikan soal dengan menggunakan

Dalam mata pelajaran ini guru dapat memberikan tugas mengenai materi

akuntansi seperti pencatatan transaksi ke dalam jurnal khusus, kemudian hasil

pekerjaan siswa dievaluasi dan didiskusikan bersama di kelas. Jurnal khusus ini

dijadikan sebagai penelitian, karena hasil belajar siswa SMA Negeri 1 Cibeber

lebih dari 50% dibawah KKM. Terutama pada soal jurnal penerimaan kas dan

pengeluaran kas. Pada soal itu siswa merasa kesulitan dalam mencatat saat

penerimaan kas dari debitur dan pengeluaran kas kepada kreditur. Siswa sering

terkecoh dalam potongan harga yang diberkan oleh perusahaan.

Terdapat penelitian terdahulu dalam jurnal penelitian, antara lain dalam

jurnal penelitian Liani (2013) “Upaya Meningkatkan Motivasi dan Hasil Belajar

Akuntansi dengan Menerapkan Metode Resitasi” menyimpulkan bahwa metode

resitasi dapat meningkatkan motivasi dan hasil belajar. Selain itu jurnal penelitian

Umalu (2012) “Meningkatkan kemampuan siswa dalam Mengerjakan Persamaan

dasar Akuntansi melalui Metode Tugas dan Resitasi di SMK Negeri 1 Gorontalo”

menyimpulkan bahwa penggunaan metode tugas dan resitasi dapat meningkatkan

kemampuan siswa dalam mengerjakan persamaan dasar akuntansi di kelas X Ak 1

Program Keahlian Akuntansi SMK Negeri 1 Gorontalo.

Berdasarkan uraian diatas, bahwa pembelajaran akuntansi memerlukan

keterampilan latihan, maka penulis tertarik untuk melakukan penelitian terhadap

permasalahan yang telah diuraikan, dengan judul “Pengaruh Metode

1.2.Rumusan Masalah Penelitian

Berdasarkan latar belakang diatas, maka dapat dikemukakan rumusan

masalah dalam penelitian ini yaitu :

1. Apakah metode pembelajaran resitasi dapat meningkatkan hasil belajar siswa

dalam mata pelajaran akuntansi di SMAN 1 Cibeber Cianjur.

2. Apakah ada perbedaan hasil belajar kelas eksperimen yang menggunakan

metode pembelajaran resitasi dengan kelas kontrol yang tidak menggunakan

metode pembelajaran resitasi pada mata pelajaran akuntansi di SMA Negeri 1

Cibeber Kabupaten Cianjur.

1.3.Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah di atas dapat disimpulkan bahwa maksud

dan tujuan dari penelitian ini adalah:

1. Untuk mengetahui bahwa metode pembelajaran resitasi dapat meningkatkan

hasil belajar siswa dalam mata pelajaran akuntansi di SMAN 1 Cibeber

Cianjur.

2. Untuk mengetahui bahwa ada perbedaan hasil belajar kelas eksperimen yang

menggunakan metode pembelajaran resitasi dengan kelas kontrol yang tidak

menggunakan metode pembelajaran resitasi pada mata pelajaran akuntansi di

SMA Negeri 1 Cibeber Kabupaten Cianjur.

Manfaat penelitian dapat diperoleh dari penelitian ini dapat dikategorikan

kedalam dua yaitu manfaat teoritis dan praktis, sebagai berikut:

1. Manfaat teoritis adalah hasil penelitian ini diharapkan dapat menambah ilmu

pengetahuan, khususnya tentang hasil belajar siswa dalam penerapan metode

Pembelajaran Resitasi khususnya dalam pembelajaran Akuntansi.

2. Manfaat secara praktis

a. Bagi siswa adalah diharapkan metode pembelajaran ini dapat

meningkatkan hasil belajar siswa pada Mata Pelajaran Akuntansi

b. Bagi guru adalah untuk memperluas pengetahuan dan wawasan dalam

rangka meningkatkan hasil belajar siswa dalam Mata Pelajaran

Akuntansi. Dapat juga sebagai perbaikan metode pembelajaran.

c. Bagi sekolah dapat memberikan manfaat bagi sekolah sebagai referensi

dalam meningkatkan kualitas pembelajaran yang ditunjukan oleh

keberhasilan hasil belajar siswa khususnya dalam Mata Pelajaran

BAB III

METODE PENELITIAN

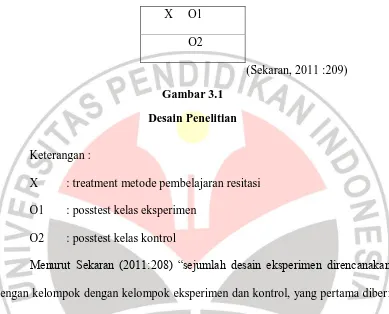

3.1.Desain Penelitian

Dalam penelitian ini penulis akan menggunakan metode penelitian

eksperimen. Menurut Sugiyono (2010:107) “Penelitian eksperimen diartikan

sebagai metode penelitian yang digunakan untuk mencari pengaruh perlakuan

tertentu terhadap yang lain dalam kondisi yang terkendalikan.” Alasan penulis

memilih metode ini adalah karena penulis ingin mengetahui apakah ada pengaruh

antara hasil belajar siswa yang telah diberikan treatment berupa pembelajaran

menggunakan metode pembelajaran Resitasi dengan hasil belajar siswa yang tidak

menggunakan metode pembelajaran khusus pada mata pelajaran Akuntansi di

kelas XII IPS SMAN 1 Cibeber Kabupaten Cianjur.

Desain eksperimen yang akan digunakan adalah Pre-Experimental Design.

Menurut Riduwan (2008:109) “Desain ini belum merupakan desain

sungguh-sungguh. Karena masih terdapat variabel luar yang ikut berpengaruh terhadap

terbentuknya variabel dependen.” Jadi hasil eksperimen yang merupakan variabel

dependen itu bukan semata-mata dipengaruhi oleh variabel independen. Hal ini

dapat terjadi, karena tidak adanya variabel kontrol dan sampel tidak dipilih secara

random.

Adapun bentuk desain Pre-Experimental Design yang digunakan adalah

digunakan untuk penelitian, tetapi dibagi dua, yaitu setengah kelompok untuk

eksperimen dan setengah kelompok untuk kelompok kontrol. Desain ini dapat

digambarkan sebagai berikut :

X O1

O2

(Sekaran, 2011 :209)

Gambar 3.1 Desain Penelitian

Keterangan :

X : treatment metode pembelajaran resitasi

O1 : posstest kelas eksperimen

O2 : posstest kelas kontrol

Menurut Sekaran (2011:208) “sejumlah desain eksperimen direncanakan

dengan kelompok dengan kelompok eksperimen dan kontrol, yang pertama diberi

perlakuan, dan yang terakhir tidak. Pengaruh perlakuan dipelajarai dengan menilai

perbedaan hasil yaitu skor pascates kelompok eksperimen dan kontrol.”

Dilakukan penelitian untuk mengetahui pengaruh metode pembelajaran

resitasi terhadap hasil belajar siswa akuntansi di SMA Negeri 1 Cibeber. Terdapat

empat kelas XII IPS, tetapi yang akan dijadikan kelas percobaan hanya dua kelas

yaitu kelompok eksperimen (XII IPS 1) dan kelompok kontrol (XII IPS 3). Pada

kelas eksperimen (XII IPS 1) diberi perlakuan pembelajaran Metode Resitasi (X)

selama tiga kali pertemuan, sedangkan kelompok kontrol (XII IPS 3) tidak

perlakuan selama tiga kali pertemuan, maka di akhir penelitian kedua kelompok

tersebut diukur hasil belajarnya dengan diberikan posttest (O1 dan O2) untuk

mengetahui apakah ada perbedaan hasil belajar siswa terhadap siswa yang telah

diberikan treatment Metode Pembelajaran Resitasi dengan siswa yang tidak

diberkan metode pembelajaran resitasi.

3.2.Operasional Variabel

Operasional variabel dilakukan untuk membatasi pembahasan agar tidak

terlalu meluas. Menurut Sugiyono (2010:19) bahwa “variabel penelitian itu adalah

suatu atribut atau sifat atau aspek dari orang maupun objek yang mempunyai

variasi tertentu yang ditetapkan oleh penulis untuk dipelajari dan ditarik

kesimpulan.”

Dalam penelitian ini, yang dijadikan variabel adalah hanya variabel terikat

saja yaitu hasil belajar. Operasional variabel dari penelitian ini adalah sebagai

berikut:

Variabel : Hasil belajar siswa.

Treatment : Penerapan Metode Pembelajaran Resitasi pada Mata Pelajaran

Akuntansi.

Indikator : Hasil posttest.

Arikunto (2010:130) menyatakan bahwa “Populasi adalah keseluruhan

objek penelitian.” Sedangkan menurut Sugiyono (2010:54) yang berpendapat

bahwa “populasi adalah wilayah generalisasi yang terdiri atas objek/subjek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh

penulis untuk dipelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan pengertian populasi tersebut dan masalah yang akan

diteliti, maka yang akan menjadi populasi ukuran penelitian adalah seluruh

kelas XII IPS SMAN 1 Cibeber Kabupaten Cianjur.

3.3.2. Sampel

Menurut Sugiyono (2010:56) menyatakan bahwa “sampel adalah

sebagian dari jumlah dan karakteristik yang dimiliki populasi tersebut.” Kelas

XII IPS di SMAN 1 Cibeber terdiri dari empat kelas, dari keempat kelas ini

akan dipilih salah satu kelas yang akan diberikan treatment. Berdasarkan

beberapa pertimbangan dari guru akuntansi di SMAN 1 Cibeber maka diambil

sampel pada kelas XII IPS 1 dan XII IPS 3. Kedua kelas ini memiliki jumlah

siswa yang sama yaitu 24 siswa dan memiliki nilai rata-rata ulangan harian

yang sama yaitu di bawah 30% mendapatkan nilai di atas KKM. Hal tersebut

dapat mencerminkan homogenitas pada kedua kelas tersebut.

Teknik sampel yang digunakan yaitu purposive sample atau sampel

bertujuan. Menurut Sugiyono (2010:124) “Purposive sampling adalah teknik

penentuan sampel dengan pertimbangan atau tujuan tertentu.” Karena dalam

itu dalam pengambilan sampel ini digunakan sampel bertujuan, untuk

mempermudah eksperimen. Jadi eksperimen ini hanya menggunakan

kelas-kelas yang memenuhi kriteria dalam melakukan treatment.

3.4.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

teknik tes. Menurut Arikunto (2009:53) “tes merupakan alat atau prosedur yang

digunakan untuk mengetahui atau mengukur sesuatu dalam suasana, dengan cara

dan aturan-aturan yang sudah ditentukan.

Tes adalah merupakan alat atau prosedur yang digunakan untuk

mengetahui atau mengukur suatu dalam suasana, dengan cara dan aturan-aturan

yang sudah ditentukan. (Arikunto, 2009 : 53). Tes ini diberikan kepada

masing-masing kelompok, baik pada kelompok eksperimen maupun kelompok kontrol

dengan tujuan untuk melihat perbedaan hasil belajar kedua kelompok tersebut,

baik sebelum dilaksanakannya treatment maupun sesudah dilakukan treatment.

Dalam penelitian ini, penulis melakukan satu kali tes, yaitu posttest atau

tes akhir dilakukan pada akhir penelitian dengan tujuan untuk mengetahui dan

mengukur hasil belajar siswa setelah dilaksanakan treatment dengan

3.4.1. Pengujian Instrument Penelitian

Sebelum menganalisis data, terlebih dahulu harus melakukan pengujian

instrumental penelitian untuk menghindari dihasilkannya data yang tidak shahih.

Analisis instrumen tersebut dilakukan dengan cara sebagai berikut :

1. Uji Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat kevalidan atau

kesahihan suatu instrument. Untuk mengukur kevalidan instrumen penelitian,

penulis menggunakan rumus korelasi product moment dengan angka kasar,

berikut rumusnya:

(Riduwan, 2008:110)

Keterangan:

= koefisien korelasi

X = Jumlah skor item

Y = Jumlah skor total (seluruh item)

n = jumlah responden

selanjutnya dihitung dengan Uji-t dengan rumus:

= −2

1− 2

(Arikunto, 2009:72)

= �� − � (� )

Dimana :

t = Nilai thitung

r = Koefisien korelasi hasil rhitung

n = jumlah responden

Distribusi (Tabel t) untuk α = 0,05 dan derajat kebebasan (dk=n-2) kaidah

keputusan : jika thiutng > ttabel berarti valid sebaliknya

Jika thitung < ttabel berarti tidak valid

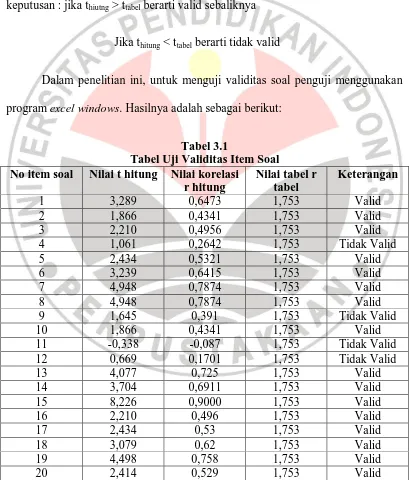

Dalam penelitian ini, untuk menguji validitas soal penguji menggunakan

program excel windows. Hasilnya adalah sebagai berikut:

Tabel 3.1

Tabel Uji Validitas Item Soal No item soal Nilai t hitung Nilai korelasi

Dari hasil uji coba instrumen penelitian diperoleh kesimpulan bahwa dari

20 item soal dinyatakan 16 soal valid sedangkan empat soal lainnya tidak valid.

Soal yang tidak valid tersebut yaitu no 4, 9, 11, dan 12.

2. Uji Reliabilitas

Reliabilitas berhubungan dengan masalah kepercayaan. Suatu tes dapat

dikatakan mempunyai taraf kepercayaan yang tinggi jika tes tersebut dapat

memberikan hasil yang tetap (Arikunto, 2009:86).

Untuk menguji reliabilitas instrumen dalam penelitian ini, penulis

menggunakan software Anates.

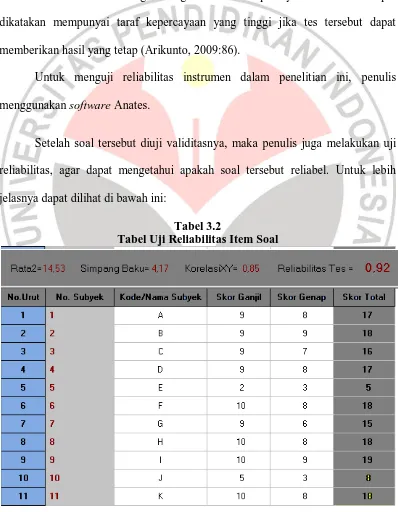

Setelah soal tersebut diuji validitasnya, maka penulis juga melakukan uji

reliabilitas, agar dapat mengetahui apakah soal tersebut reliabel. Untuk lebih

jelasnya dapat dilihat di bawah ini:

Tabel 3.2

Dari hasil uji coba instrumen penelitian menggunakan anates diperoleh

reliabilitas tes sebesar 0,92. Berarti soal tersebut reliabel.

3.4.2. Prosedur Eksperimen

Prosedur penelitian yang dilakukan dalam penelitian ini secara garis besar

mencakup langkah-langkah sebagai berikut:

1. Persiapan Eksperimen

Instrumen penelitian yang sudah disusun kemudian diujicobakan

kepada objek diluar kelas eksperimen maupun kelas kontrol, yaitu

kelas XII IPS 2 SMA Negeri 1 Cibeber yang berjumlah 23 orang. Soal

yang dibuat terdiri dari 20 transaksi yang terjadi pada suatu perusahaan

yang harus dicatat dalam jurnal khusus.

Dalam penelitian ini digunakan penelitian eksperimen

pre-experimental design. Adapun bentuk desain yang digunakan adalah

intact-Group Comparison. Pada desain ini terdapat dua kelompok

yang digunakan untuk penelitian, kelompok pertama merupakan kelas

eksperimen yaitu kelas XII IPS 1 dan kelompok kedua merupakan

pertemuan (8 x 45 menit). Seperti yang terdapat pada tahap

pelaksanaan guru menjelaskan materi secara matang dan terarah.

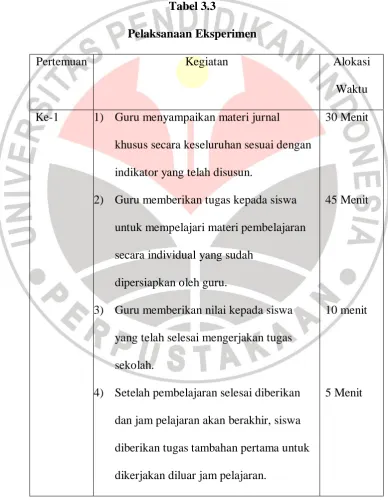

2. Pelaksanan Eksperimen

Tabel 3.3

Pelaksanaan Eksperimen

Pertemuan Kegiatan Alokasi

Waktu

Ke-1 1) Guru menyampaikan materi jurnal

khusus secara keseluruhan sesuai dengan

indikator yang telah disusun.

2) Guru memberikan tugas kepada siswa

untuk mempelajari materi pembelajaran

secara individual yang sudah

dipersiapkan oleh guru.

3) Guru memberikan nilai kepada siswa

yang telah selesai mengerjakan tugas

sekolah.

4) Setelah pembelajaran selesai diberikan

dan jam pelajaran akan berakhir, siswa

diberikan tugas tambahan pertama untuk

dikerjakan diluar jam pelajaran.

30 Menit

45 Menit

10 menit

Ke-2 dan

Ke-3

1) Siswa mengumpulkan tugas yang

dikerjakan diluar jam pelajaran dan

mempertanggungjawabkan tugas tersebut

di depan kelas secara bergiliran, serta

siswa dapat saling bertukar pikiran dan

menilai tugas teman sebangkunya. Lalu

nilai tersebut diberikan kepada guru.

2) Guru menjelaskan kembali jawaban yang

telah siswa paparkan di depan kelas.

sehingga siswa semakin mengerti.

3) Guru Memberikan tugas tambahan kedua

dan ketiga untuk dikerjakan di luar jam

pelajaran.

60 Menit

25 Menit

5 menit

ke-4 1) Siswa mengumpulkan tugas ketiga

kepada guru dan

mempertanggungjawabkan sebagian

jawaban tersebut di depan kelas.

2) Guru memberikan posttest kepada

seluruh siswa baik kelas eksperimen

maupun kelas kontrol.

25 Menit

3.5.Analisis Data dan Pengujian Hipotesis 3.5.1. Teknik Analisis Data

1. Uji Normalitas

Menurut Arikunto (2010:356) mengatakan “jika data berdistribusi

normal maka proses selanjutnya dalam pengujian hipotesis dapat menggunakan

perhitungan statistika parametik, jika data tidak berdistribusi normal maka

dapat menggunakan statistika non-parametrik.” Uji normalitas dalam penelitian

ini dilakukan dengan menggunakan Uji Chi Kuadrat.

Menurut Riduwan (2008:180 dengan penyesuaian). Berikut ini

langkah-langkah untuk menguji normalitas distribusi data dengan Uji Chi Kuadrat:

a. Menentukan skor terbesar dan terkecil

b. Menentukan Rentang (R)

R=skor terbesar-skor terkecil

c. Menentukan Banyaknya Kelas (BK)

BK = 1 + 3,3 log n (Rumus Strugess)

Dimana n merupakan banyaknya siswa

d. Menentukan panjang kelas (PK)

��= � ��

Keterangan:

R =Rentang

BK =Banyaknya Kelas

Tabel 3.4

f. Menentukan rata-rata atau Mean

� = �

g. Menentukan simpangan baku (s)

=

2−( )2

( −1)

h. Membuat daftar frekuensi yang diharapkan dengan cara:

1) Menentukan batas kelas, yaitu angka skor kiri kelas interval

pertama dikurangi 0,5 dan kemudian angka skor-skor kanan

kelas interval ditambah 0,5.

2) Mencari nilai Z-score untuk batas kelas interval dengan rumus:

=� � − �

3) Mencari luas 0-Z dari Tabel Kurva Normal dari 0-Z dengan

menggunakan angka-angka untuk batas kelas.

4) Mencari luas tiap kelas interval dengan cara mengurangkan

angka-angka 0-Z yaitu angka baris pertama dikurangi baris

kedua, angka-angka yang berbeda pada baris paling tengah

5) Mencari frekuensi yang diharapkan (fe) dengan cara mengalikan

luas tiap interval dengan jumlah responden. Berikut ini adalah

tabel penolong yang dapat digunakan untuk membuat daftar

frekuensi yang diharapkan (fe):

Tabel 3.5

Tabel Penolong untuk menghitung Daftar Frekuensi yang Diharapkan (fe)

i. Mencari chi-kuadrat hitung (χ2hitung)

�2 = ( − )

2

=1

j. Membandingkan χ2hitungdengan χ2tabel

Untuk α=0,05 dan derajat kebebasan (dk) = k-1, dimana k

merupakan banyaknya kelas interval

Kriteria pengujian sebagai berikut:

Jika χ2

hitung≥ χ2tabel, artinya distribusi data tidak normal

Jika χ2

hitung≤ χ2tabel, artinya distribusi data normal

3.5.2. Pengujian Hipotesis

Pada hipotesis, merumuskan bahwa “Terdapat perbedaan hasil belajar

menggunakan Metode Pembelajaran Resitasi pada Mata Pelajaran Akuntansi di

SMA Negeri 1 Cibeber Kabupaten Cianjur.”

Bila data berdistribusi normal, untuk melihat perbedaan pengaruh antara

kelas eksperimen dengan kelas kontrol maka digunakan uji-t. Uji hipotesis yang

dilakukan dengan uji dua pihak. Menurut Sugiyono (2010:228) “uji dua pihak

digunakan bila hipotesis nol (H0) berbunyi “sama dengan” dan hipoteses

alternatifnya (Ha) berbunyi “ tidak sama dengan” (H0 =; Ha ≠).” Dalam pengujian

hipotesis ini ditetapkan taraf kesalahan / signifikansi (α) sebesar 5%. Uji-t yang

dilakukan adalah sebagai berikut:

(Sudjana, 2005 :239)

Keterangan :

� 1 = nilai rata-rata kelas eksperimen

� 2 = nilai rata-rata kelas kontrol n1= jumlah sampel kelas eksperimen n2= jumlah sampel kelas kontrol s = simpangan baku gabungan dk= n1+n2-2

Dimana s (simpangan baku gabungan) didapat dari rumus:

= 1−1 1

s = simpangan baku gabungan

n1 = jumlah sampel kelompok eksperimen

n2 = jumlah sampel kelompok kontrol

t= x1-x2

12 = varian (simpangan baku dikuadratkan) pada data ke - 1 22 = varian (simpangan baku dikuadratkan) pada data ke – 2

Dalam uji dua pihak, maka konsultasi pada ttabel dilakukan pada kolom

taraf signifikansi 0,05 atau 5%.

H0:μA = μB : tidak terdapat perbedaan hasil belajar kelas yang

menggunakan Metode Pembelajaran Resitasi dengan

kelas yang tidak menggunakan Metode

Pembelajaran Resitasi pada Mata Pelajaran

Akuntansi di SMA Negeri 1 Cibeber Kabupaten

Cianjur

.Ha:μA≠μB terdapat perbedaan hasil belajar kelas yang

menggunakan Metode Pembelajaran Resitasi dengan

kelas yang tidak menggunakan Metode

Pembelajaran Resitasi pada Mata Pelajaran

Akuntansi di SMA Negeri 1 Cibeber Kabupaten

Cianjur.

Perumusan kriteria uji : H0 diterima jika thitung ≤ ttabel

H0 Ditolak jika thitung > ttabel

76

BAB V

KESIMPULAN DAN SARAN

5.1.Kesimpulan

Kesimpulan penelitian ini pada dasarnya merupakan jawaban dari

masalah penelitian yang diajukan. Berdasarkan eksperimen data, pengujian

hipotesis serta pembahasan hasil penelitan, maka kesimpulan yan gdapat ditaraik

dalam penelitian ini adalah:

1. Setelah diterapkan metode pembelajaran reitasi pada kelas eksperimen,

rata-rata hasil belajar siswa kelas XII IPS 1 meningkat.

2. Setelah dilakukan pengolahan data, diperoleh kesimpulan bahwa ada

perbedaan hasil belajar antara kelas eksperimen yang menggunakan metode

pembelajaran resitasi dengan kelas kontrol yang tidak menggunakan metode

pembelajaran resitasi pada mata pelajaran akuntansi di SMA Negeri 1

Cibeber Kabupaten Cianjur”

5.2.Saran

Dari hasil penelitian ini, terdapat beberapa saran yang

mempertimbangkan hasil temuan baik di lapangan maupun secara teoritis, sebagai

berikut:

1. Didalam pembelajaran akuntansi sebaiknya guru harus lebih konsisten dalam

2. Selain pada materi jurnal khusus metode pembelajaran resitasi juga dapat

digunakan didalam kompetensi lainnya dalam pembelajaran akuntansi.

3. Dalam materi jurnal khusus, khususnya pada soal tentang penerimaan kas dan

pengeluaran kas. Guru harus lebih sering menggunakan metode pembelajaran

resitasi agar siswa lebih paham tentang bagaimana cara pencatatan pada

jurnal penerimaan dan pengeluaran kas.

4. Metode resitasi ini dapat dikembangkan oleh peneliti selanjutnya dengan

DAFTAR PUSTAKA

Sumber Buku

Arikunto, S. (2009). Dasar-dasar Evaluasi pendidikan. Jakarta : PT. Bumi Aksara

---. (2010). Prosedur Penelitian suatu Pendekatan Praktek. Jakarta : PT. Rineka Cipta

Bahrudin dan Esa N W. (2010). Teori Belajar dan Pembelajaran. Yogyakarta: Ar-Ruzz Media.

Djamarah, SB dan Zain. (2010). Strategi Belajar Mengajar. Jakarta:PT Rineka Cipta.

Djamarah, S B. (2008). Psikologi Belajar. Jakarta : Rineka Cipta

Fathurrohman, P., dan Sutikno, S M. (2009). Strategi Belajar Mengar. Bandung : Refika Aditama.

Hamalik, O. (2009). Proses Belajar Mengajar. Jakarta :PT. Bumi Aksara.

Makmun, A S. (2004). Psikologi kependidikan. Bandung: Remaja Rosda Karya

Mulyasa. (2004). Menjadi Guru Profesiaonal. Bandung:Remaja Rosda

---. (2007). Kurikulum Berbasis Kompetensi. Bandung :Rosda Karya.

Pusat Pembinaan dan Pengembangan Bahasa. (1990). Kamus Besar Bahasa Indonesia. Jakarta : Balai Pustaka.

Riduwan. (2008). Dasar-Dasar Statistika. Bandung : Alfabeta

Roestiyah. (2008). Strategi Belajar Mengajar. Bandung : Rineka Cipta.

Sanjaya, W. (2009). Strategi Pembelajaran Berorientasi Standar Proses Pendidikan. Jakarta: Kencana

Sardiman, M A. (2007). Interaksi & Motivasi Belajar Mengajar. Jakarta : PT. Raja Grafindo Persada.

Sekaran, U. (2011). Research Methods For Business Metodologi Penelitian untuk Bisnis. Jakarta: Salemba Empat

Slameto. (2003). Belajar dan Faktor-faktor yang Mempengaruhinya. Jakarta: PT. Rineka Cipta.

Sudjana, N. (2006). Dasar-dasar Proses Belajar Mengajar. Bandung :Sinar Baru Algensindo.

Sudjana. (2005). Statistika untuk Ekonomi dan Niaga II. Bandung : Tarsito

Sugiyono .(2010). Metode Penelitian Pendidikan. Bandung : CV. Alfabeta

Syah, M. (2005). Psikologi belajar. Jakarta:PT Bumi Aksara

Uno, H.B. (2010). Teori Motivasi dan Pengukurannya. Jakarta: Bumi Aksara

Warren, Carl S, dan James M. R. (2006). Accounting Pengantar Akuntansi. Jakarta: Salemba Empat

Sumber Skripsi

Fauziyah, E A. (2012). Pengaruh penerapan metode pembelajaran tutor sebaya terhadap hasil belajar siswa pada mata pelajaran akuntansi. Skripsi. Bandung: Pendidikan Akuntansi UPI

Martha, F. (2012). Pengaruh metode pembelajaran demonstrasi terhadap hasil belajar siswa kelas X pada mata pelajaran Akuntansi di SMAK yahya Bandung. Skripsi. Bandung: Pendidikan Akuntansi UPI

Teti. (2011). Pengaruh Metode Pemberian Tugas Terhadap Prestasi Belajar Siswa Pada mata Pelajaran Akuntansi. Skripsi. Bandung : Pendidikan Akuntansi UPI

Winarsih, L. (2012). Pengaruh Penerapan Model Pembelajaran Kooperatif Tipe Jigsaw Terhadap Hasil Belajar Siswa. Skripsi. Bandung : Pendidikan Akuntansi UPI

Sumber Jurnal

Liani, D, Ngadiman, Hamidin, N. Upaya Meningkatkan Motivasi dan Hasil Belajar Akuntansi dengan Menerapkan Metode Resitasi. Jurnal Penelitian. Vol 1 No. 1.

Peraturan Undang-Undang

Undang-undang No. 20 tahun 2003 tentang sistem Pendidikan Nasional (SISDIKNAS). Bandung : Citra Umbara

Sumber Online

Indriyati, H. (2009). Pengaruh Metode Resitasi Melalui World Wide Web Terhadap Motivasi Belajar Siswa pada Bidang Studi PAI Siswa Kelas X di

SMAN 7 Surabaya. (On-line).