KEGIATAN USAHA

KOPERASI JASA KEUANGAN SYARIAH:

Studi tentang Aspek-aspek Hukum dalam Pembiayaan

M urobahah di Kecamatan Ungaran

NASKAH PUBLIKASI

Diajukan Kepada Program St udi Ilmu Hukum

Program Pasca Sarjana Universit as M uhamm adiyah Surakart a unt uk M em enuhi Salah Satu Syarat guna M emperoleh

Gelar M agister dalam Ilmu Hukum

Oleh NASICHIN Nim : R 100080076

PROGRAM STUDI ILM U HUKUM

ROGRAM PASCASARJANA

KEGIATAN USAHA

KOPERASI JASA KEUANGAN SYARIAH:

Studi tentang Aspek-aspek Hukum dalam Pembiayaan

M urobahah di Kecamatan Ungaran

Oleh: Nasichin

ABSTRACT

Islamic Financial Services Cooperat ives (KJKS) is a m icrofinance inst itution operat ed by the principle of profit sharing, t o cultivat e m icro businesses in o rder t o raise their st at us and dignit y as w ell as defen ding t he int erest s of t he needy. The principles applied in the form of Islam ic financial inst it ut ions, and one of t he financial inst itutions t hat impose operat ional murabahaIslamic Financial Services is a cooperat ive (KJKS). The purpose of t his st udy were 1). To underst and t he financing aspect of Islamic Financial Services Cooperat ive M urobahah in District Ungaran. 2). To underst and How to Disput e Resolut ion in Cooperat ive Financing M urobahah Islamic Financial Services in Dist rict Ungaran. The met hod of analysis is descript ive met hod kualilatif, which describes w hat is disclosed by t he respondent either t hrough primary and secondary dat a w ere t hen analyzed qualit atively. The st udy 1). KJKS legal const ruction in the managem ent of it s business wit h t he Islamic syst em . This is consist ent w it h the QS2 :278-279, 2:275-276, 3:275-2:275-276, 3: 130, 4:29 and 30:29 and Rakernas M UI. Const ruction financing law murobahah KJKS is a cooperat ive effort t hat is please help (t a'aw un) w here t here is a legal relat ionship bet w een t he donor wit h the manager based on profit sharing revenue. 2). If t here is a disput e in the KJKS murobahah financing, how t he solut ion is: set resolution by consensus w ill be sought first , before t aking legal act ion. This provision by the Nat ional Fatw a Council of Sharia No: 08/ DSN-M UI/ IV/ 2000 About Financing M urobahah, which est ablishes: If eit her part y does not fulfill it s obligat ions or if t here is a disput e bet w een t wo part ies, t he set t lem ent t hrough Arbit ration Board Shariah aft er no agreem ent is reached by consensus.

Pendahuluan

Koperasi Jasa Keuangan Syariah (KJKS) adalah lem baga keuangan

m ikro yang dioperasikan guna m enumbuh kem bangkan bisnis usaha m ikro

dalam rangka m engangkat derajat dan m art abat sert a m em bela kepent ingan

kaum fakir miskin, ditumbuhkan at as prakarsa dan m odal aw al dari t okoh

m asyarakat set em pat dengan berlandaskan pada sist em ekonom i yang salam

: keselam at an (berint ikan keadilan), kedamaian dan kesejaht eraan.

Penghimpunan dana diperoleh melalui simpanan pihak ket iga dan

penyaluran dilakukan dalam bentuk pem biayaan at au invest asi yang

dijalankan berdasarkan syariat Islam .

KJKS sebagai lem baga m erupakan salah sat u pilar ekonomi dapat

dilihat dari berbagai kebijakan pengucuran dana pinjaman usaha dari

berbagai usaha. Efisiensi usaha lembaga keuangan akan berpengaruh

t erhadap efisiensi dan efekt ifit as kegiat an ekonom i dan dunia usaha.

KJKS dalam m enjalankan kegiat an usahanya m em punyai beberapa

produk pem biayaan, jenis-jenis pem biayaan yang t erdapat dalam KJKS di

ant aranya pem biayaan M usyarakah (M SA), M urabahah (M BA), M udharabah

(M DA), Ijaroh, Bai’u Takjiri (Sew a Beli), Qordhul Hasan (QH). Salah sat u jenis

pem biayaan yang banyak diminat i pengusaha m enengah ke baw ah yaitu

pem biayaan M urobahah.

KJKS dan anggot a dalam m enjalin beberapa ket ent uan t ransaksi

m ekanism e kesepakat an (akad), prosedur pem biayaan, m ekanism e m argin

keuntungan dan mekanisme penyelesaian m asalah jika t erjadi hal-hal yang

t idak diinginkan. Aturan m engenai hal ini secara t eorit is berpedom an pada

lit erat ur fiqh klasik murobahah yang kemudian direakt ualisasikan oleh para

prakt isi dan m engacu pada produk hukum yang dikeluarkan oleh DSNI.

KJKS di Kecam atan Ungaran yaitu KJKS Al-Hikmah, KJKS Fajar M ulia

dan KJKS Taruna Sejaht era Ungaran, sebagai obyek dari penelitian ini

berlandaskan hukum koperasi, KJKS yang t elah mendapat kan badan hukum

w ajib menjalankan at uran KJKS.

KJKS dalam set iap akad yang dilakukan harus sejalan dengan syariat

Islam t idak bert ent angan dengan Al-Qur'an dan sunah Rasulullah SAW, baik

dari segi t ujuan pelaksanaannya maupun obyeknya. Jika sesuat u akad

bert ent angan dengan ket ent uan t ersebut maka akad t ersebut t idak syah.

Berangkat dari lat ar belakang m asalah di atas, maka dapat

dirum uskan: Bagaimana konst ruksi hukum pembiayaan murobahah pada

Koperasi Jasa Keuangan Syariah yang beropreasi di Kecamat an Ungaran? Dan

Bagaimana cara penyelesaian sengket a dalam pem biayaan murobahah

Koperasi Jasa Keuangan Syariah di Kecam at an Ungaran?

Berdasarkan lat ar belakang dan pokok perm asalahan yang diuraikan

t ersebut diat as, m aka t ujuan penelitian ini adalah : Untuk memahami Aspek

Pem biayaan M urobahah Koperasi Jasa Keuangan Syariah di Kecam at an

Pem biayaan M urobahah Koperasi Jasa Keuangan Syariah di Kecam at an

Ungaran

M etode Penelitian

M et ode pengumpulan dat a pada penelitian ini m eliputi m et ode

w awancara mendalam artinya pengumpulan dat a dengan cara bert anya

langsung (berkomunikasi langsung) dengan responden 1. Teknik ini mrupakan

suat u cara untuk memperoleh informasi dengan melakukan t anya jawab

secara langsung dengan sumber informasi m engenai dat a yang dibutuhkan

dalam penelitian.

Juga dilakukan Observasi yang m erupakan salah satu m et ode

pengumpulan data dalam penelit ian ini. M enurut Yat im dikem ukakan bahw a:

“ Observasi m erupakan m et ode pengumpulan dat a yang menggunakan

pengamat an t erdapat obyek penelit ian.”2. Dalam penelitian ini m et ode

observasi digunakan untuk m engum pulakan data, dan untuk m engadakan

cek t erhadap dat a dari angket sert a dat a-dat a lain yang diperlukan dalam

penelitian. Adapun alasan penulisan menggunakan m et ode observasi

diant aranya adalah: peneliti dapat m enget ahui sendiri secara langsung dan

cepat dalam pengumpulan dat a; Peneliti dapat menghayat i sendiri sit uasi dan

kondisi yang didapat di daerah penelit ian, sehinga dat a yang diperoleh sangat

obyekt if.

1

M oh Nazir,1988:234. 2

M et ode Dokument asi berart i cara m enggunakan dat a dengan

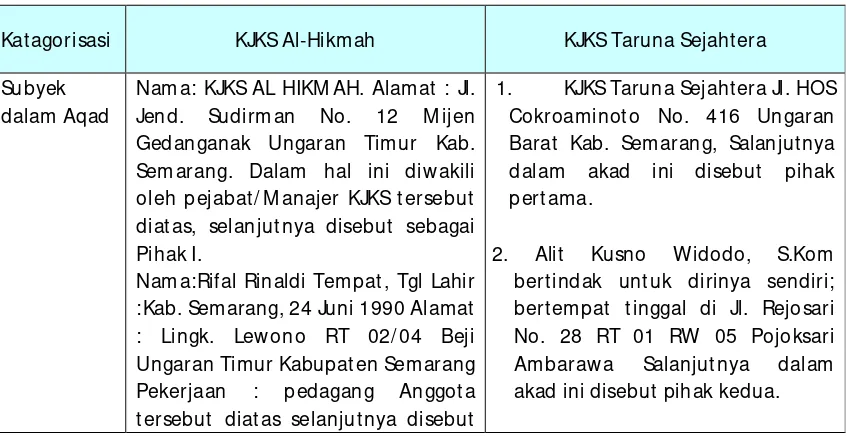

M urobahah di m asing-masing KJKS dapat dilihat pada t abel di baw ah ini.

Tabel

Pem biayaan M urobahah pada KJKS-KJKS di Kecam at an Ungaran

Kat agorisasi KJKS Al-Hikm ah KJKS Taruna Sejaht era

Subyek

Nam a:Rifal Rinaldi Tem pat , Tgl Lahir :Kab. Sem arang, 24 Juni 1990 Alamat : Lingk. Lew ono RT 02/ 04 Beji Ungaran Timur Kabupat en Sem arang Pekerjaan : pedagang Anggot a t ersebut diat as selanjutnya disebut

1. KJKS Taruna Sejaht era Jl. HOS Cokroaminot o No. 416 Ungaran Barat Kab. Semarang, Salanjutnya dalam akad ini disebut pihak pert ama.

2. Alit Kusno W idodo, S.Kom bertindak unt uk dirinya sendiri; bertem pat t inggal di Jl. Rejosari No. 28 RT 01 RW 05 Pojoksari Ambaraw a Salanjutnya dalam akad ini disebut pihak kedua.

3

sebagai Pihak II.

Obyek Aqad KJKS menyet ujui untuk m enyediakan pembiayaan Sebesar: Rp 10.000.000 At as perm ohonan Pihak Kedua, Pihak Pert am a dengan ini menyediakan dan m enyerahkan dana pem biayaan untuk pembelian barang. Pem belian barang t ersebut pada pasal 1 oleh Pihak I (Pert am a) dikuasakan penuh kepada Pihak II (Kedua) dengan penuh t anggungjaw ab, selanjutnya barang t ersebut pada pasal 1 dibeli ileh Pihak II (Kedua) dari Pihak I (Pert am a) dengan harga Rp 14.080.000,00 (em pat belas jut a delapan puluh ribu rupiah)

Selanjutnya disebut Pembiayaan, sebagaimana Pihak Kedua t elah menerim a Pembiayaan t ersebut dari Pihak Pert am a dengan baik, at as penerim aan Pembiayaan t ersebut surat Perjanjian ini berlaku sebagai penerim aan Pembiayaan t ersebut surat Perjanjian ini berlaku sebagai Kuit ansi/ t anda bukt i penerimaan yang sah.

Jatuh Tem po pembiayaan ini adalah : 26 M ei 2011 s/ d 26 Juni 2012 Angsuran pert am a dimulai t anggal 26 Agustus 2011

Hak Pihak Kedua

Jika t erjadi pelunasan pem biayaan, m aka Pihak I (Pert am a) m endapat

pengem balian modal sepert i t ercant um dalam pasal 3 dan pasal 4

2012. 26 Juni 2012.

M emberikan pem biayaan kepada Pihak II (kedua) sebesar Rp 10.000.000 (sepuluh jut a) yang akan digunakan untuk pem belian barang dagangan oleh Pihak I (Pert am a)

M em berikan pembiayaan kepada Pihak II (kedua) sebesar Rp

Untuk m enjaga penyediaan pembiayaan yang diberikan oleh pihak I, m aka pihak II dengan ini menjam inkan hart a dalam bentuk BPKB mobil.

Pihak kedua bersedia m emberikan jaminan berupa Sert ifikat deposito. Jaminan t ersebut akan dikem balikan kepada pihak kedua hanya jika pihak kedua t elah m em enuhi kew ajibannya kepada pihak pert am a Cidera Janji Dalam hal t erjadi perm asalahan

yang berakibat penghentian Akad Pembiayaan dengan tiba-tiba, sem ent ara Pihak II (Kedua) t idak mam pu mengembalikan seluruh kew ajiban yang diberikan Pihak I

M emberikan ket erangan kepada KJKS selam bat -lambatnya 2 hari set elah t anggal angsuran berlansung.

KJKS m emberikan t oleransi/ keringanan kepada nasabah yang benar-benar sedang m engalam i m usibah untuk m em berikan angsuran tidak sesuai jumlah yang sudah disepakat i bersam a sebagai angsuran pokok dan m ark up (sesuai perbandingan

(pinjaman kurang dari Rp 50.000.000) dan Fidusia (khusus jaminan BPKB).

Selain legalit as KJKS juga m elakukan pendekat an-pendekat an secara kekeluargaan dan silat urahm i. Pendekat an agar anggot a pembiayaan t et ap dapat mem bayar angsuran t iap bulan minim al bagi hasil bulanan bisa m asuk.

akan m enyelesaikan lewat Pengadilan Negeri Kabupat en Sem arang

Penyel esaia n Sengket a

Dalam hal t erjadi silang sengket a ant ara kedua belah pihak, jika pendekat an secara kekeluargaan belum berhasil, pihak KJKS akan mem berikan SPI (surat peringat an 1), SP2, SP3 kalau belum berhasil KJKS akan menaikkan pengikat an jaminan secara legal: misalnya dari SKM TH dinaikkan m enjadi APHT jika belum berhasil juga, maka eksekusi jaminan akan dilakukan. Jika hasil penjualan jaminan sisa set elah pelunasan semua kew ajiban hut ang di KJKS m aka sisanya akan dikembalikan kepada pihak anggot a pembiayaan t et api jika hasil penjualan jaminan masih kurang unt uk m em bayar sem ua kew ajiban hut ang di KJKS minim al kembali pokok pinjam a, sebelum menem puh jalur hukum

Dalam hal t erjadi silang sengket a ant ara kedua belah pihak, maka KJKS akan m elakukan penyitaan barang jaminan apabila anggot a benar-benar t idak mempunyai niat sekali dalam hal pengembalian angsuran kepada KJKS dan apabila ada kekurangan t aksiran nilai Barang at as sisa pem biayaan m aka KJKS berhak m emint a jaminan barang lagi kepada anggot a.

Barang hasil penyit aan akan diambil/ diagunkan sebagai barang dagangan KJKS dan bila barang t ersebut t elah t erjual m aka uang t ersebut digunakan untuk menutupi sisa angsuran dan sisanya akan dikembalikan kepada anggot a

Sumber: aqad pembiayaan murabah dari KJKS Al-Hikmah dan KJKS Taruna Sejaht era Ungaran

Bila data-dat a di at as didiskusikan dengan norm a-norm a hukum yang

1) Subjek yang membuat Aqad M urobahah

Dengan melihat pem bahasan yang t elah dilakukan pada saat

membahas t ent ang subjek dalam aqad murobahah, maka dapatlah

diket ahui bahwa :

(1) Bila dilihat dari klausul t ent ang subjek yang t erdapat dalam aqad

M urobahah di m asing-masing KJKS, t erlihat lah bahw a sebagai pihak

pert ama adalah KJKS yang diw akili oleh m anajer m asing-masing KJKS

yang diberi kew enangan unt uk it u dan bert indak unt uk dan at as nama

KJKS. Oleh karena m anajer KJKS sepakat dan m enandat angi aqad

t ersebut bert indak untuk dan at as nama KJKS, m aka yang m enjadi

pihak dalam aqad t ersebut adalah KJKS. Dengan demikian penentuan

bahwa yang m enjadi subjek dalam aqad ini adalah KJKS sert a

keberadaan manajer yang bert indak untuk dan at as nama KJKS t elah

sesuai dengan norm a yang berlaku, yaitu Pasal 9, 30 (2), 32 (1) dan (3)

UU No. 25 Tahun 1992; Pasal 2 (1), 5 (1) Pasal 8 (1) (2) (3) PP No. 9

Tahun 1995; dan Keputusan M ent eri Koperasi, Pengusaha Kecil Dan

M enengah Republik Indonesia Nom or : 351/ Kep/ M / XII/ 1998.

(2) Pengat uran t ent ang pihak kedua pun yaitu penerima pem biayaan

M urobahah t elah m emenuhi persyarat an sebagaim ana dit entukan

dalam Pasal 1320 (2) KUH Perdat a jo Pasal 18 (1) UU No. 25 Tahun

(3) Pengat uran t ent ang subjek dalam aqad M urobahah ini pun sudah

sesuai dengan rukun dan syarat M urobahah sebagaimana yang

dit ent ukan didalam Fat w a Dew an Syari'ah Nasional No: 08/

DSN-M UI/ IV/ 2000 Tent ang Pembiayaan M urobahah, karena baik USP

(sahibul maal) maupun pengelola (mudharib) t elah cakap m enurut

hukum dan dengan dem ikianpun kompet en dalam m emberikan at au

diberikan kekuasaan perw akilan

2) Objek Aqad / Perjanjian M urobahah

Bila dilihat dari klausul yang ada dalam aqad M urobahah di

masing-m asing KJKS dapatlah diket ahui bahw a yang m enjadi objek dalam

aqad ini adalah sejum lah uang sebagai modal dalam kegiat an usaha/

proyek yang akan dilakukan, t ermasuk pengelolaan secara bersam a

ant ara KJKS dengan penerim a pembiayaan.

Klausul t ersebut diat as (yang pada bagian pert am a berupa ijab,

sedangkan pada bagian kedua m erupakan qabul-nya), t elah memenuhi

rukun dan syarat adaq M urobahah sebagaim ana yang dit ent ukan

didalam Fat w a Dewan Syari'ah Nasional No: 08/ DSN-M UI/ IV/ 2000

Tent ang Pembiayaan M urobahah, karena dengan adanya klausul

t ersebut , m enunjukan bahw a m asing-m asing pihak yang t erlibat dalam

aqad, t elah m embuat pernyat aan ijab dan qabul yang m enunjukkan

kehendak m ereka dalam mengadakan kont rak (aqad), dimana penaw aran

kont rak (aqad), penerim aan dari penaw aran dilakukan pada saat kont rak

dan aqad t ersebut dituangkan secara t ert ulis.

Khusus t ent ang obyek dalam aqad M urobahah yang berbent uk

uang untuk m odal usaha (mengerjakan suat u proyek t ertent u) dan

pengelolaan secara bersam a kegiat an usaha ini pun t elah sesuai dengan

Fat w a Dew an Syari'ah Nasional No: 08/ DSN-M UI/ IV/ 2000 Tent ang

Pembiayaan M urobahah, modal yang diberikan harus uang tunai.

3) Hak dan Kewajiban Penerima Pembiayaan dalam M urobahah.

Di dalam aqad M urobahah yang dibuat oleh KJKS-KJKS yang

dit elit i, dit et apkan bahw a pihak kedua/ penerima pem biayaan, akan

menerim a bagian t ert ent u dari keuntungan yang diperoleh, yang

besarnya t elah dit entukan (berdasarkan kesepakat an) sejak dibuat nya

aqad M urobahah. Hal ini dapat dilihat di dalam klausul aqad M urobahah

yang dibuat oleh KJKS Al-Hikm ah dan KJKS Taruna Sejaht era Ungaran yang

berbunyi : “Pihak kedua berhak atas sekian % dari laba” .

Adanya ket ent uan t ent ang hak penerim a pembiyaan t erhadap

bagian t ert ent u dari keuntungan yang diperoleh, sesuai dengan Fatw a

Dew an Syari'ah Nasional No: 08/ DSN-M UI/ IV/ 2000 Tent ang Pem biayaan

M urobahah, karena dengan adanya klausul yang dem ikian menyirat kan

bahw a keuntungan yang akan dibagi t elah dikuantifikasi dengan jelas,

Set iap keunt ungan mit ra harus dibagikan secara proporsional at as dasar

dit et apkan bagi seorang mit ra, dan sist em pem bagian keunt ungannya

pun t elah t ert uang dengan jelas dalam akad.

Keunt ungan dibagi menurut perbandingan yang sam a at au

t idak sama, sesuai kesepakat an, ant ara para mit ra, dan kerugian akan

dibagikan m enurut proporsi modal.

4) Hak KJKS dalam M uroba hah.

Adanya ket ent uan t ent ang hak KJKS (t erhadap bagian t ert ent u

dari keuntungan yang diperoleh ini, sesuai dengan Fat w a Dew an Syari'ah

Nasional No: 08/ DSN-M UI/ IV/ 2000 Tent ang Pem biayaan M urobahah,

karena dengan adanya klausul yang dem ikian m enyirat kan bahw a

keuntungan yang akan dibagi t elah dikuant ifikasi dengan jelas, Set iap

keuntungan m it ra harus dibagikan secara proporsional at as dasar seluruh

keuntungan dan tidak ada jum lah yang ditent ukan di awal yang

dit et apkan bagi seorang mit ra, dan sist em pem bagian keunt ungannya

pun t elah t ert uang dengan jelas dalam akad.

Hal ini pun sesuai dengan Fat w a Dew an Syari'ah Nasional M ajelis

Ulama Indonesia no: 15/ DSN-M UI/ IX/ 2000, t ent ang Prinsip Dist ribusi

Hasil Usaha dalam Lembaga Keuangan Syari'ah, yang m enet apkan bahw a:

KJKS boleh menggunakan prinsip bagi hasil (revenue sharing) maupun

bagi untung (profit sharing) dalam pem bagian hasil usaha dengan m it ra

(nasabah)-nya, akan t et api dilihat dari segi kem aslahat an (al-ashlah),

sharing), dim ana penet apan prinsip pem bagian hasil yang dipilih t ersebut

haruslah disepakat i dalam akad.

5) Penyerahan Benda Jaminan

Pencantum an klausul adanya kew ajiban bagi penerim a

pembiayaan unt uk menyerahkan jam inan kepada KJKS mem ang t elah

sesuai dengan Fat w a Dew an Syari'ah Nasional No: 08/ DSN-M UI/ IV/ 2000

Tent ang Pembiayaan M usyarakah sert a Pasal 19 (2) PP Nomor 9 Tahun

1995 dan Keput usan M ent eri Koperasi, Pengusaha Kecil Dan M enengah

Republik Indonesia Nomor : 351/ Kep/ M / XII/ 1998 Tent ang Pet unjuk

Pelaksanaan Kegiat an Usaha Sim pan Pinjam Oleh Koperasi. Hanya saja

norm a-norma t ersebut di at as, pada dasarnya lebih banyak mengacu

pada ket ent uan yang mengat ur kegiat an perbankan (sebagaimana diatur

dalam UU Perbankan), yang m em ang kegiat an pokoknya mem berikan

kredit .

6) Cidera Janji

Sebagaim ana layaknya sebuah perjanjian, maka bagi set iap

debitur yang t idak memenuhi perikat an yang m enjadi kew ajibannya

dapat dituntut untuk memberi kan gant i rugi. Hal ini m endasarkan pada

Pasal 1243 KUH Perdat a

Dalam skema M urobahah m enurut hukum Islam pada dasarnya

t idak pernah dikenal ist ilah ganti rugi, karena akad ini t erkonst ruksi

kew ajiban sebagaimana yang t elah dit entukan dalam persekut uan,

meskipun sekut u t ersebut harus juga bert anggung jaw ab, akan t et api

t anggung jaw ab yang dikenakan relat if berbeda dengan tanggung jawab

yang harus dit anggung oleh seorang debitur.

7) Upaya Hukum

Upaya hukum ini di dalam KUH Perdat a dikenal dengan ist ilah

sommat ie (ingebrekest elling). Sebagai upaya guna m enentukan ada

t idaknya w ansprest asi lalu orang melakukan upaya hukum dengan

memberi kan pernyat aan lalai at au sommat ie.

Dengan dem ikian bila dilihat dari upaya hukum yang dilakukan

oleh KJKS-KJKS di Kecam at an Ungaran untuk mem enuhi hak-haknya

sebagai akibat cidera janjinya penerima pembiayaan t elah sesuai dengan

pasal 34 (1) UU No. 4 Tahun 1999, akan t et api tidak sesuai dengan pasal

29 (2) UU No. 4 t ahun 1999, khususnya t ent ang pengumum an sedikitnya

dalam 2 (dua) surat kabar yang beredar di daerah yang bersangkut an.

Di dalam aqad yang dibuat oleh m asing-m asing KJKS, dit et apkan

bahw a bila t erjadi sengket a ant ara kedua belah pihak, m aka akan

diusahakan penyelesaiannya secara musyaw arah t erlebih dahulu, sebelum

m enem puh jalur hukum.

Penyelesaian sepert i yang t ercant um di dalam aqad t ersebut

m erupakan sebuah pola yang lazimnya dit empuh, bagi pihak-pihak yang

Dew an Syari'ah Nasional No: 08/ DSN-M UI/ IV/ 2000 Tent ang Pem biayaan

M urobahah, yang m enet apkan: Jika salah sat u pihak tidak menunaikan

kew ajibannya at au jika t erjadi perselisihan di ant ara kedua belah pihak,

m aka penyelesaiannya dilakukan m elalui Badan Arbit rasi Syari’ ah set elah

t idak t ercapai kesepakat an melalui m usyaw arah.

Berdasarkan hasil w aw ancara sam pai saat ini belum ada kasus yang

penyelesaian akhir melalui pengadilan.

Simpulan

Konst ruksi hukum pembiayaan murobahah pada KJKS di Kecam at an

Ungaran pada prinsipnya adalah merupakan kerja sam a usaha yang bersifat

t olong m enolong (t a’aw un) dimana t erdapat hubungan hukum antara pihak

pemberi dana (Shahibul maal) dengan pihak pengelola (M udharib) berdasarkan

Profit revenue sharing. Hubungan hukum ant ara Shahibul maal dan mudhorib

akan menimbulkan akibat hukum dim ana dalam pem biayaan murobahah baik

pihak shohibul maal maupun pihak mudhorib akan m endapat kan keuntungan

yakni keunt ungan hasil penjualan bagi shohibul maal dan keuntungan

mendapat kan m odal bagi mudhorib.

KJKS di Kecamat an Ungaran dijalankan berdasarkan pada Undang-Undang

Nom or 25 Tahun 1992, t ent ang Perkoperasian dan Perat uran Pemerint ah

Nom or 9 Tahun 1995 t ent ang Pelaksanaan Usaha Simpan Pinjam oleh Koperasi.

Di dalam aqad yang dibuat oleh m asing-masing KJKS, dit et apkan bahw a

penyelesaiannya secara musyaw arah t erlebih dahulu, sebelum m enem puh jalur

hukum.

Penyel esaian sepert i yang t ercant um di dalam aqad t ersebut m erupakan

sebuah pola yang lazimnya dit em puh, bagi pihak-pihak yang bersengket a d

Indonesia. Ket ent uan sepert i ini pun sesuai dengan Fat w a Dew an Syari'ah

Nasional No: 08/ DSN-M UI/ IV/ 2000 Tent ang Pem biayaan M urobahah, yang

menet apkan: Jika salah satu pihak t idak m enunaikan kew ajibannya at au jika

t erjadi perselisihan di ant ara kedua belah pihak, maka penyelesaiannya dilakukan

melalui Badan Arbit rasi Syari’ah set elah tidak t ercapai kesepakat an m elalui

musyaw arah.

Daftar Pustaka

Al Quran dan Terj emahannya. 1993. Depart em en Agam a RI, Semarang: CV Al

Waah.

Antonio, M uham mad Syafii. 2001. Bank syariah dari t eori dan prakt ik. Jakart a:

Gem a Insani

Bogdan, Robert C. 2000. M et odologi Penelitian Kualit at if. Bandung, Rem aja

Rosda Karya.

Heri Sudarsono. 2007, Bank dan Lembaga Keuangan Syariah Deskripsi dan

Ilustrasi, Yogyakart a: Ekonisia

Kamil, Ahm ad dan Fauzan. 2001. Kit ab Undang-Undang Hukum dan Ilmu Syariah.

Ridw an, M uham ad. 2006. Sist em dan Prosedur Pendirian Koperasi Jasa Keuangan

Syariah (KJKS), Yogyakart a: Cit ra M edia.

Ridw an, M uham mad. 2005. M anajemeni KJKS, cet 11. Yogyakart a : U1 Press

Singarimbun, M asri dan Sofyan Efendi, 1984. M et ode Penelit ian Survey, Jakart a:

LP3ES.

Subekt i, 1996. Hukum Perjanjian, cet akan 4, Jakart a: Int erm asa.

Sumit ro, Warkum. 2002. Asas-asas Perbankan Islam dan Lembaga-Lembaga

t erkait, Jakart a: Raja Grafindo Perkasa.

Peraturan Perundang-undangan

Undang-Undang Republik Indonesia t ent ang Perbankan Syariah Nomor 21 Tahun