17

IV. HASIL ANALISIS DAN PEMBAHASANDeskripsi Objek Penelitian

Objek dari penelitian ini adalah Laporan Keuangan Pemerintah Daerah (LKPD) di Indonesia yang telah memungut PBB-P2 antara tahun 2011-2013. Pemda yang telah melakukan pemungutan PBB-P2 sendiri pada rentan waktu tersebut ada 123 Pemda. Adapun Pemda-pemda tersebut, terlampir.

Data pada penelitian ini (n) sebanyak 95, dari LKPD Tahun 2011 hingga 2013, 96 data LPKD telah dinyatakan Audited oleh Badan Pemeriksa Keuangan Daerah (BPKD) dan diinventarisir oleh Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI). Lebih lanjut, terdapat satu data (LKPD Jakarta) yang memiliki nilai ekstrim, yakni perubahan belanja PAD Kota Jakarta jauh lebih besar (lebih kurang sepuluh kali lipat) ketimbang pemda yang lain. Hal itu sangat dimungkinkan karena pertumbuhan infrastruktur yang pesat, pusat pemerintah berada disana, wilayah Jakarta relatif luas dan padat penduduk. Oleh karena itu, data Kota Jakarta dikeluarkan dari objek penelitian. Data LKPD yang digunakan adalah laporan yang mencantumkan data-data mengenai semua pos sumber pendapatan, pendanaan dan belanja daerah yang telah di audit.

Statistik Deskriptif

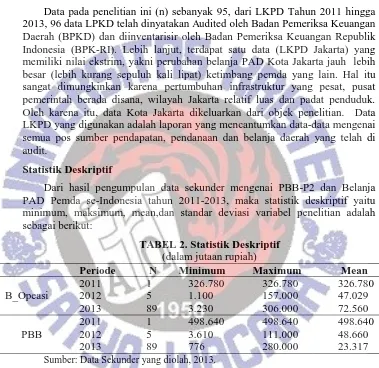

Dari hasil pengumpulan data sekunder mengenai PBB-P2 dan Belanja PAD Pemda se-Indonesia tahun 2011-2013, maka statistik deskriptif yaitu minimum, maksimum, mean,dan standar deviasi variabel penelitian adalah sebagai berikut:

Sumber: Data Sekunder yang diolah, 2013.

18

Belanja operasional yang didanai dari PAD oleh Pemda yang memulai pungutan PBB-P2 tahun 2012 dan 2013 secara berturut-turut sebagai berikut : sedikitnya 1.100 juta rupiah dan 3,230juta rupiah. Paling banyak 157.000 juta rupiah dan 306.000 juta rupiah, dengan nilai rata-rata sebesar 47.029 juta rupiah di tahun 2012 dan 72.560 juta rupiah di tahun 2013, terlihat bahwa ada peningkatan kebutuhan Belanja Operasi ditahun 2013 dibandingkan tahun sebelumnya.

Dalam hal variabel PBB-P2 yang mulai dipungut tahun 2012 dan 2013 secara berturut-turut, sedikitnya 3.610 juta rupiah dan 776 juta rupiah. Paling banyak 111.000 juta rupiah dan 280.000 juta rupiah. Lebih dari itu, data menunjukan nilai rata-rata sebesar 48.660 juta rupiah tahun 2012 dan 23.317 juta rupiah tahun 2013. Dapat diasumsikan bahwa pada tahun 2013, baik Pemda yang memiliki potensi kecil maupun besar telah memulai memungut sendiri PBB-P2.

Hasil Pengujian Asumsi Klasik

Pengujian selanjutnya adalah uji asumsi klasik pada data. Uji asumsi klasik yang dilakukan dalam penelitian ini meliputi uji normalitas, uji Kolmogorov Smirnov, dan uji heteroskedasitas. Berikut ini adalah hasil uji asumsi klasik.

Hasil Uji Normalitas

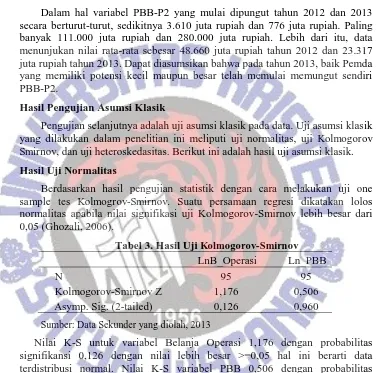

Berdasarkan hasil pengujian statistik dengan cara melakukan uji one sample tes Kolmogrov-Smirnov. Suatu persamaan regresi dikatakan lolos normalitas apabila nilai signifikasi uji Kolmogorov-Smirnov lebih besar dari 0,05 (Ghozali, 2006).

Tabel 3. Hasil Uji Kolmogorov-Smirnov

LnB_Operasi Ln_PBB

N 95 95

Kolmogorov-Smirnov Z 1,176 0,506

Asymp. Sig. (2-tailed) 0,126 0,960

Sumber: Data Sekunder yang diolah, 2013

Nilai K-S untuk variabel Belanja Operasi 1,176 dengan probabilitas signifikansi 0,126 dengan nilai lebih besar >=0,05 hal ini berarti data terdistribusi normal. Nilai K-S variabel PBB 0,506 dengan probabilitas signifikansi 0,960 yang berarti data terdistribusi normal.

Hasil Uji Heterokedasitas

19

Di dalam pengujian heteroskedasitas pada penelitian ini didasarkan pada Uji Glejser. Berdasarkan pengujian dengan SPSS, data menunjukan nilai signifikansi variabel Ln_PBB terhadap absolut residual sebesar 0.946 dimana nilai ini lebih dari 0,05, maka dapat disimpulkan model regresi tidak mengandung masalah heteroskedastisitas.

Hasil Analisis Regresi Linier Sederhana

Hasil perhitungan dengan menggunakan SPSS 16.00 for windows adalah sebagai berikut:

1. Koefisien Determinasi

Hasil nilai R-Square dari regresi digunakan untuk mengetahui besarnya perubahan belanja PAD yang dipengaruhi oleh variabel bebasnya. Data menunjukkan bahwa bahwa koefisien determinasi yang ditunjukkan dari nilai R Square sebesar 0,145 hal ini berarti 14,5% variasi Belanja PAD dapat dijelaskan oleh variasi dari variabel independen yaitu PBB-P2. Sedangkan sisanya (100% - 14,5% = 85,5 %) dijelaskan sebab yang lain diluar model.

2. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian hipotesis uji F digunakan untuk melihat apakah secara keseluruhan variabel bebas mempunyai pengaruh yang bermakna terhadap variabel terikat. Hasil pengolahan data menunjukkan hasil perhitungan statistik uji F sebesar 15.801 dengan probabilitas 0,000. Karena probabilitas jauh lebih kecil dari 0,05 yang berarti secara simultan seluruh variabel independen PBB-P2 berpengaruh secara signifikan terhadap variabel Belanja PAD. Dengan demikian model regresi ini dapat menjelaskan PBB-P2 berpengaruh terhadap Belanja PAD.

3. Uji Signifikansi Parameter Individual (Uji Statistik t)

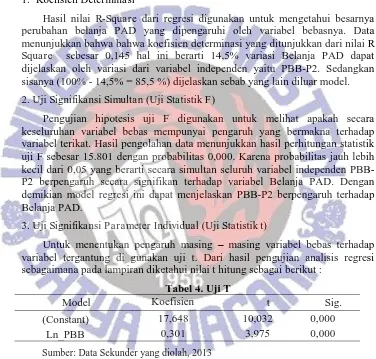

Untuk menentukan pengaruh masing – masing variabel bebas terhadap variabel tergantung di gunakan uji t. Dari hasil pengujian analisis regresi sebagaimana pada lampiran diketahui nilai t hitung sebagai berikut :

Tabel 4. Uji T

Model Koefisien t Sig.

(Constant) 17,648 10,032 0,000

Ln_PBB 0,301 3,975 0,000

Sumber: Data Sekunder yang diolah, 2013

20

Hasil estimasi model dapat ditulis dalam persamaan di bawah ini:

Perubahan Belanja PAD = 17,648 + 0,301PBB Persamaan tersebut dapat di artikan:

Nilai konstanta sebesar 17.648 merupakan nilai logaritma natural. Setelah dilakukan antiLn, diperoleh nilai sebesar 46.176.802,94. Hal ini menyatakan bahwa jika tidak ada variabel independen ( =0), maka minimal perubahan Belanja PAD tiap daerah sebesar Rp 46.176.802,94.

Koefisien regresi PBB bertambah positif sebesar 0,301, artinya apabila terjadi perubahan PBB-P2 sebesar 1% akan menaikkan perubahan Belanja PAD sebesar 0,301 atau 3,01%.

Penelitian ini meneliti gagasan bahwa faktor perilaku dapat mempengaruhi pengambilan keputusan, khususnya mental accounting melalui data sekunder berupa LKPD yang telah diaudit BPKD. Inovasi dari metode penelitian yang digunakan akan memberikan sudut pandang yang baru dalam memahami mental accounting, dimana perilaku mental accounting dilihat berdasarkan hasil dari perilaku pemda dalam mengalokasikan pos-pos pendapatannya kedalam pos-pos pengeluarannya yang tercermin dari angka-angka dalam LKPD.

Alasan utama dari mempelajari mental accounting adalah meningkatkan pemahaman mengenai psikologi pilihan. Secara umum, pemahaman mengenai proses mental accounting membantu pelaku ekonomi memahami pilihan karena ketidak sepadanan yang terjadi dalam perilaku mental accounting. Proses kategorisasi atau memberikan label merupakan komponen dari mental accounting. Thaler (1999) menyatakan uang umumnya diberi label pada tiga tingkatan: pengeluaran dikelompokkan ke dalam anggaran (misal: makanan, perumahan, dan lain-lain); kekayaan dialokasikan ke rekening (misal: pemeriksaan, pensiun); dan pendapatan dibagi menjadi kategori (missal: rutin atau hibah). Hal ini terjadi karena mental accounting menentukan titik referensi dalam pengambilan keputusan yang dipengaruhi oleh keengganan untuk rugi (loss aversion) dan melanggar fungibility, karena pendapatan dalam satu rekening tertentu yang bukan merupakan pengganti yang sempurna untuk pendapatan di rekening lain. Dalam konteks penelitian ini, mental accounting menentukan titik acuan berapa banyak uang Pemda akan dibelanjakan untuk belanja operasional dan belanja modal dari masing-masing sumber pendapatan. Karena hal itulah, mental accounting menjadi penting.

21

bervariasi dalam hal potensi pajak nya. Dilihat dari total perubahan PBB-P2 dari tahun 2011-2013 cenderung terus meningkat, hal ini sejalan dengan penelitian yang disampaikan oleh Slamet (2013).

Hasil uji regresi memberikan bukti, setelah pengalihan PBB-P2 dari dana bagi hasil menjadi PAD, PBB-P2 diperlakukan sebagaimana perlakuan terhadap PAD pada Pemda di Indonesia. Tiap perubahan PBB-P2 sebesar 1% akan menaikkan perubahan Belanja PAD sebesar 3,01%. Variabel PBB-P2 mempunyai pengaruh signifikan terhadap perubahan belanja PAD (α=5%). Hal ini menunjukkan bahwa keterkaitan antara perubahan belanja PAD dan perubahan PBB-P2 terbukti pada tingkat kepercayaan 95%.